ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

Лабораторная работа №1

Автоматизированный

априорный анализ статистической совокупности в среде MS Excel

Вариант № 6

Исполнитель: Ржавичева Татьяна Владимировна

Специальность: финансы и

кредит

Группа: дневная III

курс

№ зачетной

книжки: 08ФФД40351

Руководитель:

Леонова Светлана Николаевна

Орел 2009г.

Алгоритмы

выполнения Задания 1

Задача 1. Построение

диаграммы рассеяния изучаемых признаков.

1.

Выделить мышью

исходные данные (табл.1) (В4:С35);

2.

Вставка Диаграмма Готово.

Вставка Диаграмма Готово.

Рис 1. Аномальные

значения признаков на диаграмме рассеяния.

Задача 2. Визуальный

анализ диаграммы рассеяния, выявление и фиксация аномальных значений признаков,

их удаление из первичных данных.

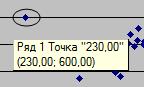

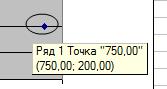

Точки соответствующие аномальным наблюдениям:

Две единицы наблюдения с аномальными значениями

признаков, имеет следующий вид.

|

|

|

Таблица

2

|

|

Аномальные

единицы наблюдения

|

|

Номер

предприятия

|

Среднегодовая

стоимость основных производственных фондов, млн.руб.

|

Выпуск

продукции, млн. руб.

|

|

11

|

230,00

|

600,00

|

|

30

|

750,00

|

200,00

|

Алгоритмы выполнения Задания 2

Этап 1. Расчет

описательных параметров выборочной и генеральной совокупностей с использованием

инструмента Описательная статистика

Алгоритм 1.1. Расчет описательных статистик

1. Сервис=>Анализ

данных=>Описательная статистика=>OK;

2. Входной

интервал<= диапазон ячеек таблицы,

выделенный для значений признаков Стоимость основных фондов и

Выпуск продукции (B4:С33);

3. Группирование

=>по столбцам;

4. Итоговая

статистика - Активизировать;

5. Уровень

надежности - Активизировать;

6. Уровень

надежности <= 95,4 (или 95.4);

7. Выходной

интервал <= адрес ячейки заголовка

первого столбца табл.3 (А46);

8. OK;

9.

При появлении

окна с сообщением "Выходной интервал

накладывается на имеющиеся данные" =>ОК.

Результат работы алгоритма 2.1 представлен в табл.3

|

|

|

|

Таблица

3

|

|

Описательные

статистики

|

|

По столбцу

"Среднегодовая стоимость основных производственных фондов,

млн.руб."

|

По столбцу

"Выпуск продукции, млн.руб"

|

|

Столбец1

|

|

Столбец2

|

|

|

|

|

|

|

|

Среднее

|

550

|

Среднее

|

521,7333333

|

|

Стандартная

ошибка

|

17,66404231

|

Стандартная

ошибка

|

21,07168571

|

|

Медиана

|

556

|

Медиана

|

518

|

|

Мода

|

570

|

Мода

|

520

|

|

Стандартное

отклонение

|

96,74994431

|

Стандартное

отклонение

|

115,4143759

|

|

Дисперсия

выборки

|

9360,551724

|

Дисперсия

выборки

|

13320,47816

|

|

Эксцесс

|

-0,344943844

|

Эксцесс

|

-0,205332365

|

|

Асимметричность

|

-0,152503649

|

Асимметричность

|

0,042954448

|

|

Интервал

|

400

|

Интервал

|

480

|

|

Минимум

|

350

|

Минимум

|

280

|

|

Максимум

|

750

|

Максимум

|

760

|

|

Сумма

|

16500

|

Сумма

|

15652

|

|

Счет

|

30

|

Счет

|

30

|

|

Уровень

надежности(95,4%)

|

36,82619052

|

Уровень

надежности(95,4%)

|

43,93048311

|

Этап 2. Оценка предельных ошибок выборки

для различных уровней надежности в режиме Описательная статистика.

Алгоритм 2.1. Расчет предельной ошибки выборки при P=0,683

1.

Сервис=>Анализ данных=>Описательная

статистика=>OK;

2. Входной

интервал<= диапазон ячеек таблицы,

выделенный для значений признаков Стоимость основных фондов и

Выпуск продукции (В4:С33);

3. Итоговая

статистика – НЕ активизировать

(снять флажок);

4. Уровень

надежности – Активизировать;

5. Уровень

надежности<= 68,3 (или 68.3);

6. Выходной

интервал <= адрес ячейки, выделенной для предельной ошибки выборки при P=0,683 (А67);

7. OK;

8.

При появлении

окна с сообщением "Выходной интервал

накладывается на имеющиеся данные" =>ОК.

|

|

|

|

Таблица

4

|

|

Предельные

ошибки выборки

|

|

По столбцу

"Среднегодовая стоимость основных производственных фондов,

млн.руб."

|

По столбцу

"Выпуск продукции, млн.руб"

|

|

Столбец1

|

|

Столбец2

|

|

|

|

|

|

|

|

Уровень

надежности(68,3%)

|

17,98563012

|

Уровень

надежности(68,3%)

|

21,45531235

|

Этап 3. Расчет

описательных параметров выборочной совокупности с использованием инструмента Мастер функций

Алгоритм

3.1. Расчет значений выборочных

параметров

Вычисление показателей для обоих признаков

осуществляется с использованием соответствующих статистических функций СТАНДОТКЛОНП, ДИСПР, СРОТКЛ

инструмента Мастер функций. В макете

табл.5. приведены их имена вместе с адресами аргументов.

1. В ячейках (В83 – В84), выделенных для значений

выборочных показателей признака Среднегодовая

стоимость основных производственных фондов:

1.1. Перед именами функций

поставить знак равенства «=»;

1.2. Enter;

2. В ячейках (D83 – D84), выделенных для значений

выборочных показателей признака Выпуск

продукции:

2.1. Перед именами функций

поставить знак равенства «=»;

2.2. Enter;

|

|

|

|

Таблица

5*

|

|

|

Выборочные показатели вариации

|

|

|

По столбцу

"Среднегодовая стоимость основных производственных фондов,

млн.руб."

|

По столбцу

"Выпуск продукции, млн.руб"

|

|

Стандартное

отклонение

|

95,12377901

|

Стандартное

отклонение

|

113,4745003

|

|

Дисперсия

|

9048,533333

|

Дисперсия

|

12876,46222

|

|

Коэффициент

вариации, %

|

B87B83/B48*100

|

Коэффициент

вариации, %

|

D83/D48*100

|

Алгоритм 3.2.

Расчет коэффициентов вариации  для обоих признаков

для обоих признаков

В макете табл.5. приведены

расчетные формулы коэффициента вариации  .

.

1. В ячейке В85, выделенной для значений

коэффициента вариации по признаку Среднегодовая стоимость основных производственных

фондов, перед формулой поставить

знак равенства «=»;

2. Enter;

3. В ячейке D85,

выделенной для значений коэффициента вариации по признаку Выпуск продукции, перед формулой

поставить знак равенства «=»;

4. Enter.

В результате работы алгоритмов 3.1-3.2 осуществляется вывод выборочных

параметров и в

соответствующие ячейки рабочего листа. Табл. 5.

|

|

|

|

Таблица

5

|

|

|

Выборочные показатели вариации

|

|

|

По столбцу

"Среднегодовая стоимость основных производственных фондов,

млн.руб."

|

По столбцу

"Выпуск продукции, млн.руб"

|

|

Стандартное

отклонение

|

95,12377901

|

Стандартное

отклонение

|

113,4745003

|

|

Дисперсия

|

9048,533333

|

Дисперсия

|

12876,46222

|

|

Коэффициент

вариации, %

|

17,29523255

|

Коэффициент

вариации, %

|

21,74952089

|

Задание 3. Построение

и графическое изображение интервального вариационного ряда распределения единиц

совокупности по признаку

Алгоритмы выполнения Задания 3

Этап 1. Построение промежуточной таблицы.

Алгоритм 1.1. Расчет нижних границ интервалов

1. Сервис=>Анализ

данных=>Гистограмма=>ОК;

2. Входной

интервал<= диапазон ячеек,

выделенный для столбца значений первого признака (В4:В33);

3. Интервал

карманов оставить незаполненным;

4. Выходной

интервал <= адрес заголовка

первого столбца первичной промежуточной табл.6 (А90);

5.

OK.

Алгоритм 1.2. Переход от нижних границ к

верхним

1. Выделить курсором верхнюю левую ячейку табл.6 (A91) и нажать

клавишу [Delete];

2. Ввести в последнюю ячейку табл.6 (A96) вместо

"Еще" значение хmax первого признака из табл.3 – Описательные статистики (Термин "Максимум").

|

|

Таблица

6

|

|

Карман

|

Частота

|

|

350

|

1

|

|

430

|

3

|

|

510

|

5

|

|

590

|

11

|

|

670

|

7

|

|

Еще

|

3

|

|

|

|

|

|

Таблица 6

|

|

Карман

|

Частота

|

|

|

1

|

|

430

|

3

|

|

510

|

5

|

|

590

|

11

|

|

670

|

7

|

|

750

|

3

|

|

|

|

а) первичная Преобразуется

в б) итоговая

Рис.2. Схема

перехода от нижних границ интервалов к верхним

Этап 2. Генерация выходной таблицы и графиков

Алгоритм 2.1.

Построение выходной таблицы, столбиковой диаграммы и кумуляты

1.

Сервис=>Анализ данных=>Гистограмма=>ОК;

2. Входной

интервал<= диапазон ячеек,

выделенный для столбца значений первого признака (В4:В33);

3. Интервал

карманов <= диапазон карманов

итоговой промежуточной табл.6 с верхними границами (А92:А96);

4. Выходной

интервал <= адрес заголовка («Карман») первого столбца выходной табл.7 (А102);

5.

Интегральный процент – Активизировать;

6.

Вывод графика – Активизировать;

7.

ОК;

8.

При появлении

сообщения о наложении данных –

ОК.

Выходная

таблица имеет следующий вид:

|

|

|

Таблица

7

|

|

Интервальный

ряд распределения предприятий

по стоимости основных производственных

фондов

|

|

Группа

предприятий по стоимости основных фондов

|

Число

предприятий в группе

|

Накопленная

частость группы.%

|

|

Карман

|

Частота

|

Интегральный %

|

|

430

|

4

|

13,33%

|

|

510

|

5

|

30,00%

|

|

590

|

11

|

66,67%

|

|

670

|

7

|

90,00%

|

|

750

|

3

|

100,00%

|

|

Еще

|

0

|

100,00%

|

Столбиковая

диаграмма и кумулята приведены ниже:

Этап 3. Приведение выходной таблицы

и диаграммы к виду, принятому в статистике.

Алгоритм 3.1. Преобразование выходной

таблицы в результативную

1. Строку 102,

содержащую термин «Карман», выделить мышью (вместе с ее номером);

2. Правка => Удалить;

3. Строку 107,

содержащую термин «Еще», выделить мышью и очистить, нажав клавишу [Delete];

4. Строки первого столбца привести к виду «нижняя

граница интервала - верхняя граница интервала», учитывая

совпадение верхних границ предыдущего интервала с нижней границей последующего

интервала (нижняя граница первого интервала равна хmin первого признака из табл.3 – Описательные статистики – Термин "Минимум").

5. Добавить и заполнить итоговую строку 108 (ячейки

А108:В108).

Excel-формат результативной таблицы выглядит следующим

образом.

|

|

|

Таблица

7

|

|

Интервальный

ряд распределения предприятий

по стоимости основных производственных

фондов

|

|

Группа

предприятий по стоимости основных фондов

|

Число

предприятий в группе

|

Накопленная

частость группы.%

|

|

350-430

|

4

|

13,33%

|

|

430-510

|

5

|

30,00%

|

|

510-590

|

11

|

66,67%

|

|

590-670

|

7

|

90,00%

|

|

670-750

|

3

|

100,00%

|

|

|

0

|

100,00%

|

|

Итого

|

30

|

|

Алгоритм 3.2.

Преобразование столбиковой диаграммы в гистограмму

1. Осуществив «захват мышью», переместить график,

расположив его вслед за табл.7.

2. Исключить зазоры, выполнив следующие действия:

1. Нажать правую кнопку мыши на одном из столбиков

диаграммы;

2. Формат рядов

данных=>Параметры;

3. Ширина зазора<=

0;

4. ОК;

3. Подвести курсор на угол поля графика и, используя прием

"захват мышью", установить визуально соотношение ширины

и высоты фигуры гистограммы в

пропорции 1 : 0,6.

По окончании работы алгоритма 3.2 выполнить настройку диаграммы:

1. Изменить название осей (алгоритм 3.3);

2. Изменить текст легенды (алгоритм 3.4).

Алгоритм 3.3. Изменение названия

осей

1. Выделить мышью построенную

диаграмму;

2. Диаграмма => Параметры диаграммы;

3. В появившемся диалоговом

окне Параметры диаграммы выбрать

вкладку Заголовки и в поле Ось Х ввести заголовок оси – "Среднегодовая стоимость

основных производственных фондов", а

в поле Ось Y – "Число предприятий в группе";

4. ОК.

Алгоритм 3.4. Изменение текста

легенды

1. Выделить мышью построенную

диаграмму;

2. Диаграмма => Исходные данные;

3. В появившемся диалоговом

окне Исходные данные выбрать вкладку

Ряд, в поле Ряд выбрать заголовок "Интегральный %" и в поле Имя

ввести – "Накопленная частость

";

4. ОК.

Гистограмма

и кумулята выглядят следующим образом

ПРИЛОЖЕНИЕ

табл. 1. Выборочные

исходные данные

|

|

A

|

B

|

C

|

|

3

|

Номер

предприятия

|

Среднегодовая

стоимость основных производственных фондов, млн.руб.

|

Выпуск

продукции, млн. руб.

|

|

4

|

1

|

422,00

|

412,00

|

|

5

|

2

|

498,00

|

452,00

|

|

6

|

3

|

514,00

|

504,00

|

|

7

|

4

|

542,00

|

560,00

|

|

8

|

5

|

350,00

|

280,00

|

|

9

|

6

|

570,00

|

480,00

|

|

10

|

7

|

586,00

|

648,00

|

|

11

|

8

|

438,00

|

440,00

|

|

12

|

9

|

538,00

|

516,00

|

|

13

|

10

|

622,00

|

644,00

|

|

14

|

11

|

682,00

|

680,00

|

|

15

|

12

|

230,00

|

600,00

|

|

16

|

13

|

518,00

|

536,00

|

|

17

|

14

|

570,00

|

584,00

|

|

18

|

15

|

654,00

|

708,00

|

|

19

|

16

|

750,00

|

760,00

|

|

20

|

17

|

558,00

|

512,00

|

|

21

|

18

|

618,00

|

608,00

|

|

22

|

19

|

490,00

|

380,00

|

|

23

|

20

|

626,00

|

520,00

|

|

24

|

21

|

698,00

|

700,00

|

|

25

|

22

|

478,00

|

396,00

|

|

26

|

23

|

378,00

|

372,00

|

|

27

|

24

|

638,00

|

596,00

|

|

28

|

25

|

570,00

|

520,00

|

|

29

|

26

|

530,00

|

492,00

|

|

30

|

27

|

410,00

|

320,00

|

|

31

|

28

|

554,00

|

500,00

|

|

32

|

29

|

642,00

|

548,00

|

|

33

|

30

|

610,00

|

520,00

|

|

34

|

31

|

750,00

|

200,00

|

|

35

|

32

|

446,00

|

464,00

|

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

Лабораторная работа №2

Автоматизированный

корреляционно-регрессионный анализ взаимосвязи статистических данных в среде MS Excel

Вариант № 6

Исполнитель: Ржавичева Татьяна Владимировна

Специальность: финансы и

кредит

Группа: дневная III

курс

№ зачетной книжки: 08ФФД40351

Руководитель: Леонова Светлана Николаевна

Орел 2009г.

Задание 1 Построение аналитической группировки для выявления

корреляционной зависимости результативного признака от факторного и оценка

тесноты взаимосвязи признаков

Алгоритмы выполнения Задания 1

Задача 1. Построение

аналитической группировки предприятий по признаку Среднегодовая стоимость основных

производственных фондов.

Алгоритм 1.1. Ранжирование исходных данных по факторному

признаку

1. Выделить исходные данные

(вместе с заголовком) табл. 2.1 (А3:С33);

2. Данные => Сортировка;

3. Сортировать по <= заголовок столбца, по которому выполняется сортировка, т.е. Среднегодовая стоимость основных

производственных фондов;

4. По

возрастанию/по убыванию –

устанавливается в положение по

возрастанию;

5. Затем и В последнюю

очередь по – НЕ активизировать;

6. Идентифицировать поля по подписям/обозначениям столбцов листа – устанавливается в положение подписям;

7. ОК.

В результате указанных действий в таблице 2.1

размещаются данные, ранжированные по возрастанию признака Среднегодовая стоимость

основных производственных фондов.

Алгоритм 1.2. Выделение

групп предприятий с помощью заливки контрастным цветом

1. Из всего диапазона отсортированных данных A4:C33

выделить мышью диапазон ячеек первой группы, для чего

необходимо отсчитать в ранжированном ряду количество строк, соответствующее

числу предприятий первой группы (графа 3 табл.2.2);

2. Нажать на панели инструментов кнопку  для выбора цвета заливки;

для выбора цвета заливки;

3.

Выбрать цвет

заливки по собственному усмотрению;

4. Выполнить действия 1–3 для всех групп, выбирая

контрастные цвета для цветовой заливки очередной группы.

Результаты работы алгоритмов 1.1 и 1.2 представлены в табл.2.1(из

приложения)

Алгоритм 1.3. Расчет суммарных групповых значений

результативного признака

1. В ячейке (D41),

выделенной для суммарного значения результативного признака Выпуск продукции первой

группы,

перед формулой поставить знак равенства «=»;

2. В качестве аргумента функции СУММ() указать диапазон ячеек из табл. 2.1 с результативными

значениями уi первой группы (визуально легко

определяется по цвету заливки диапазона);

3. Enter;

4. Выполнить действия 1–3 поочередно для всех

групп, используя цветовые заливки диапазонов.

Алгоритм 1.4. Расчет средних групповых значений

результативного признака

В таблице 2.2 приведены

формулы для расчета средних групповых значений результативного признака Выпуск продукции.

1. В ячейке (Е41), выделенной для среднего значения

результативного признака Выпуск продукции первой группы,

перед формулой поставить знак равенства «=»;

2. Enter;

3. Выполнить действия 1–2 поочередно для всех

групп;

4. В ячейках (C46, D46 и E46), выделенных для расчета

итоговых сумм:

Перед формулой поставить знак равенства «=»;

Enter.

Результаты работы алгоритмов

1.3 и 1.4 приведены в табл. 2.2

|

|

|

|

|

Таблица

2.2

|

|

Зависимость

выпуска продукции от среднегодовой стоимости основных фондов

|

|

Номер группы

|

Группы

предприятий по стоимости основеных фондов

|

Число

предприятий

|

Выпуск

продукции

|

|

Всего

|

В среднем

на одно

предприятие

|

|

1

|

350-430

|

4

|

1384,00

|

346,00

|

|

2

|

430-510

|

5

|

2132,00

|

426,40

|

|

3

|

510-590

|

11

|

5852,00

|

532,00

|

|

4

|

590-670

|

7

|

4144,00

|

592,00

|

|

5

|

670-750

|

3

|

2140,00

|

713,33

|

|

Итого

|

|

30

|

15652,00

|

521,73

|

Задача 2. Оценка тесноты связи изучаемых признаков на основе эмпирического корреляционного

отношения

Задача решается в два этапа:

1. Расчет внутригрупповых

дисперсий результативного признака.

2. Расчет эмпирического

корреляционного отношения.

Алгоритм 2.1. Расчет внутригрупповых дисперсий

результативного признака

1. В ячейке, выделенной для

внутригрупповых дисперсий первой группы (D52),

перед формулой поставить знак равенства «=»;

2. В качестве аргумента функции ДИСПР() указать диапазон ячеек из табл. 2.1 со значениями yi первой группы – визуально легко определяется по цвету заливки диапазона;

3. Enter;

4. Выполнить действия 1–3 поочередно для всех

групп, используя цветовые заливки диапазонов.

5. Для расчета итоговой суммы в табл. 2.3 (в ячейке C57) перед

формулой необходимо поставить знак равенства «=»;

6. Enter.

Результат работы алгоритма 2.1 представлен в табл.2.3

|

|

|

|

Таблица

2.3

|

|

Показатели

внутригрупповой вариации

|

|

Номер группы

|

Группы

предприятий по стоимости основеных фондов

|

Число

предприятий

|

Внутригрупповая

дисперсия

|

|

1

|

350-430

|

4

|

2516,00

|

|

2

|

430-510

|

5

|

1066,24

|

|

3

|

510-590

|

11

|

2170,18

|

|

4

|

590-670

|

7

|

4105,14

|

|

5

|

670-750

|

3

|

1155,56

|

|

Итого

|

|

30

|

|

Алгоритм 2.2. Расчет

эмпирического корреляционного отношения

1. В ячейке, выделенной для

общей дисперсии (А63), перед

формулой поставить знак равенства «=»;

2. Enter;

3. В ячейке, выделенной для

средней из внутригрупповых дисперсий (В63),

перед формулой поставить знак равенства «=»;

4. Enter;

5. В ячейке, выделенной для

значения межгрупповой (факторной) дисперсии (С63), перед формулой поставить знак равенства «=»;

6. Enter;

7. В ячейке, выделенной для

эмпирического корреляционного отношения (D63), перед формулой поставить

знак равенства «=»;

8. Enter.

Результат работы алгоритма

2.2 представлен в табл.2.4.

|

|

|

|

Таблица

2.4

|

|

Показатели

дисперсии и эмпирического корреляционного отношения

|

|

Общая дисперсия

|

Средняя из

внутригрупповых дисперсия

|

Межгрупповая

дисперсия

|

Эмпирическое

корреляционное отношение

|

|

12876,46222

|

2382,328889

|

10494,13333

|

0,902765617

|

Задание 2 Построение однофакторной линейной регрессионной модели связи

изучаемых признаков с помощью инструмента Регрессия

надстройки Пакет

анализа

Алгоритм выполнения Задания 2

Алгоритм 1. Расчет параметров

уравнения линейной регрессии и проверки адекватности модели исходным данным

1.

Сервис => Анализ данных

=> Регрессия => ОК;

2. Входной интервал Y <= диапазон ячеек

таблицы со значениями признака Y – Выпуск продукции (С4:С33);

3. Входной интервал X – диапазон ячеек таблицы со значениями признака X – Среднегодовая стоимость основных

производственных фондов (В4:В33);

4. Метки в первой строке/Метки в первом столбце – НЕ активизировать;

5. Уровень надежности <= 68,3 (или 68.3);

6. Константа–ноль – НЕ

активизировать;

7. Выходной интервал <= адрес ячейки заголовка первого столбца первой

выходной результативной таблицы (А75);

8. Новый рабочий лист и Новая рабочая книга – НЕ

активизировать;

9. Остатки – Активизировать;

10.

Стандартизованные остатки – НЕ

активизировать;

11.

График остатков – НЕ

активизировать;

12.

График подбора – НЕ

активизировать;

13.

График нормальной

вероятности – НЕ активизировать;

14.

ОК.

В результате указанных действий осуществляется вывод

четырех выходных таблиц на Лист 2 Рабочего файла, начиная с

ячейки, указанной в поле Выходной

интервал диалогового окна инструмента Регрессия

(они имеют следующий вид).

|

ВЫВОД

ИТОГОВ

|

|

|

|

|

|

Регрессионная

статистика

|

|

Множественный

R

|

0,91318826

|

|

R-квадрат

|

0,833912798

|

|

Нормированный

R-квадрат

|

0,827981112

|

|

Стандартная

ошибка

|

47,86829677

|

|

Наблюдения

|

30

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

Регрессия

|

1

|

322135,3993

|

322135,3993

|

140,5861384

|

1,97601E-12

|

|

Остаток

|

28

|

64158,4674

|

2291,373836

|

|

|

|

Итого

|

29

|

386293,8667

|

|

|

|

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 68,3%

|

Верхние 68,3%

|

|

Y-пересечение

|

-77,41201619

|

51,28154579

|

-1,509549195

|

0,142361588

|

-182,4574994

|

27,63346706

|

-129,659926

|

-25,16410641

|

|

Переменная X 1

|

1,089355181

|

0,09187519

|

11,85690257

|

1,97601E-12

|

0,901157387

|

1,277552975

|

0,995748668

|

1,182961694

|

|

|

|

|

|

|

|

|

|

|

|

ВЫВОД

ОСТАТКА

|

|

|

|

|

|

|

|

Наблюдение

|

Предсказанное Y

|

Остатки

|

|

1

|

303,8622971

|

-23,86229714

|

|

2

|

334,3642422

|

37,63575779

|

|

3

|

369,223608

|

-49,223608

|

|

4

|

382,2958702

|

29,70412983

|

|

5

|

399,7255531

|

40,27444693

|

|

6

|

408,4403945

|

55,55960549

|

|

7

|

443,2997603

|

-47,2997603

|

|

8

|

456,3720225

|

-76,37202248

|

|

9

|

465,0868639

|

-13,08686392

|

|

10

|

482,5165468

|

21,48345318

|

|

11

|

486,8739675

|

49,12603246

|

|

12

|

499,9462297

|

-7,946229714

|

|

13

|

508,6610712

|

7,338928838

|

|

14

|

513,0184919

|

46,98150811

|

|

15

|

526,0907541

|

-26,09075406

|

|

16

|

530,4481748

|

-18,44817478

|

|

17

|

543,520437

|

-63,52043695

|

|

18

|

543,520437

|

40,47956305

|

|

19

|

543,520437

|

-23,52043695

|

|

20

|

560,9501198

|

87,04988015

|

|

21

|

587,0946442

|

-67,09464419

|

|

22

|

595,8094856

|

12,19051436

|

|

23

|

600,1669064

|

43,83309364

|

|

24

|

604,5243271

|

-84,52432709

|

|

25

|

617,5965893

|

-21,59658926

|

|

26

|

621,95401

|

-73,95400998

|

|

27

|

635,0262722

|

72,97372785

|

|

28

|

665,5282172

|

14,47178278

|

|

29

|

682,9579001

|

17,04209989

|

|

30

|

739,6043695

|

20,39563048

|

Задание 3 Построение однофакторных

нелинейных регрессионных моделей связи признаков с помощью инструмента Мастер

диаграмм и выбор наиболее адекватного нелинейного уравнения регрессии

Алгоритмы выполнения Задания 3

Алгоритм 1. Построение уравнений регрессионных

моделей для различных видов нелинейной

зависимости признаков с использованием средств инструмента Мастер

диаграмм

1. Выделить мышью диаграмму

рассеяния признаков, расположенную начиная с ячейки Е4, и увеличить диаграмму на весь экран, используя прием "захват мышью";

2. Диаграмма => Добавить линию тренда;

3. В появившемся диалоговом

окне Линия тренда выбрать вкладку Тип и задать вид регрессионной модели –

полином

2-го порядка;

4.

Выбрать вкладку Параметры и

выполнить действия:

1. Переключатель Название аппроксимирующей кривой:

автоматическое/другое – установить в положение другое и ввести имя тренда– полином 2-го порядка;

2. Поле Прогноз вперед на – НЕ активизировать;

3. Поле Прогноз назад на – НЕ активизировать;

4. Флажок Пересечение кривой

с осью Y в

точке –

НЕ активизировать;

5. Флажок Показывать уравнение на диаграмме – Активизировать;

6. Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – Активизировать;

7. ОК;

8. Установить курсор на линию

регрессии и щелкнуть правой клавишей мыши;

9. В появившемся диалоговом

окне Формат линии тренда выбрать по

своему усмотрению тип, цвет и толщину линии;

10. ОК;

11. Выделить уравнение регрессии

и индекс детерминации R2

и с помощью приема "захват мышью" вынести их за

корреляционное поле. При необходимости уменьшить размер шрифта.

5. Действия 2 – 4 (в п.4 шаги 1–11) выполнить поочередно для следующих

видов регрессионных моделей:

– полином 3-го порядка,

– степенная функция.

По окончании работы алгоритма 1 выполнить следующие

действия:

1. Присвоить полученной

диаграмме заголовок "Диаграмма 2.1" и удалить

линии сетки по оси Y (алгоритм 2);

2. Снять заливку области

построения (алгоритм 3);

3. При необходимости изменить

масштаб шкалы осей диаграммы (алгоритм 4).

Алгоритм 2. Присвоение

полученной диаграмме заголовка "Диаграмма 2.1" и удаление

линий сетки по оси Y

1. Выделить мышью построенную

диаграмму;

2. Диаграмма => Параметры диаграммы;

3. В появившемся диалоговом

окне Параметры диаграммы выбрать

вкладку Заголовки и в поле Название диаграммы ввести заголовок

диаграммы "Диаграмма 2.1";

4. Выбрать вкладку Линии сетки, в полях Ось Х и Ось Y все флажки – Не активизировать;

5. ОК.

Алгоритм 3. Снятие

заливки области построения

1. Выделить мышью Область построения диаграммы;

2. Формат => Выделенная область построения;

3. В появившемся диалоговом

окне Формат области переключатель Заливка установить в положение Обычная;

4. ОК.

Алгоритм 4. Изменение

масштаба шкалы осей диаграммы

1. Выделить на полученной

диаграмме ось, для которой необходимо изменить масштаб (подвести курсор к

требуемой оси и щелкнуть левой клавишей мыши);

2. Формат => Выделенная ось;

3. В появившемся диалоговом

окне Формат оси выбрать вкладку Шкала;

4. В поле Минимальное значение – ввести минимальное (или несколько ниже)

значение признака, соответствующего форматируемой оси;

5. В поле Максимальное значение – ввести максимальное (или несколько выше)

значение признака, соответствующего форматируемой оси;

6. ОК.

Выделить диаграмму и с помощью приема "захват мышью" переместить ее в конец Рабочего

файла.

В

результате указанных действий для выбранных видов моделей регрессии

осуществляется вывод на диаграмму рассеяния 3-х уравнений регрессии, их

графиков и значений соответствующих индексов детерминации R2 (Диаграмма 2.1 приведена на рис. 2.1).

ПРИЛОЖЕНИЕ

табл.2.1

|

|

|

Таблица

2.1

|

|

Исходные

данные

|

|

Номер

предприятия

|

Среднегодовая

стоимость основных производственных фондов, млн.руб.

|

Выпуск

продукции, млн. руб.

|

|

5

|

350,00

|

280,00

|

|

23

|

378,00

|

372,00

|

|

27

|

410,00

|

320,00

|

|

1

|

422,00

|

412,00

|

|

8

|

438,00

|

440,00

|

|

32

|

446,00

|

464,00

|

|

22

|

478,00

|

396,00

|

|

19

|

490,00

|

380,00

|

|

2

|

498,00

|

452,00

|

|

3

|

514,00

|

504,00

|

|

13

|

518,00

|

536,00

|

|

26

|

530,00

|

492,00

|

|

9

|

538,00

|

516,00

|

|

4

|

542,00

|

560,00

|

|

28

|

554,00

|

500,00

|

|

17

|

558,00

|

512,00

|

|

6

|

570,00

|

480,00

|

|

14

|

570,00

|

584,00

|

|

25

|

570,00

|

520,00

|

|

7

|

586,00

|

648,00

|

|

31

|

610,00

|

520,00

|

|

18

|

618,00

|

608,00

|

|

10

|

622,00

|

644,00

|

|

20

|

626,00

|

520,00

|

|

24

|

638,00

|

596,00

|

|

29

|

642,00

|

548,00

|

|

15

|

654,00

|

708,00

|

|

12

|

682,00

|

680,00

|

|

21

|

698,00

|

700,00

|

|

16

|

750,00

|

760,00

|

рис. 2.1

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

КАФЕДРА СТАТИСТИКИ

Лабораторная работа №3

Автоматизированный

анализ динамики социально-экономических явлений в среде MS Excel

Вариант № 6

Исполнитель: Ржавичева Татьяна Владимировна

Специальность: финансы и

кредит

Группа: дневная III

курс

№ зачетной

книжки: 08ФФД40351

Руководитель: Леонова Светлана Николаевна

Орел 2009г

Задание 1.Расчёт и анализ

показателей ряда динамики выпуска продукции за шестилетний период.

Алгоритмы выполнения Задания 1

Задача 1. . Расчет цепных и базисных показателей динамики: абсолютный прирост

(сокращение); темп роста (снижения); темп прироста (сокращения) и абсолютное

значение 1 % прироста

Алгоритм 1.1. Расчёт цепных и

базисных показателей динамики, характеризующих изменение отдельных уровней ряда

динамики

1. В ячейке, выделенной для значения абсолютного прироста цепного

за первый год (С26), перед формулой

поставить знак равенства «=»;

2. Enter;

3. Установить курсор в правом нижнем углу ячейки (С26) с формулой – образцом (курсор

примет форму черного крестика) и, удерживая левую клавишу мыши в нажатом

состоянии, переместить курсор до нижней клетки графы. Отпустить клавишу мыши

(формула – образец размножилась на всю графу).

4. Выполнить действия 1–2 поочередно для всех

аналитических показателей ряда динамики табл.3.2:

абсолютного

прироста базисного;

темпа

роста цепного и базисного;

темпа

прироста цепного и базисного;

абсолютного

значения 1% прироста.

Результат работы алгоритма 1.1 в табл. 3.2

|

|

|

|

|

|

|

|

|

Таблица

3.2

|

|

Показатели динамики выпуска продукции

|

|

Годы

|

Выпуск продукции, млн. руб.

|

Абсолютный прирост,

млн. руб.

|

Темп роста,

%

|

Темп прироста,

%

|

Абсолютное

значение

1% прироста

|

|

цепной

|

базисный

|

цепной

|

базисный

|

цепной

|

базисный

|

|

1-й

|

3920,00

|

|

|

|

|

|

|

|

|

2-й

|

4160,00

|

240,00

|

240,00

|

106,1

|

106,1

|

6,1

|

6,1

|

39,2

|

|

3-й

|

4550,00

|

390,00

|

630,00

|

109,4

|

116,1

|

9,4

|

16,1

|

41,6

|

|

4-й

|

4430,00

|

-120,00

|

510,00

|

97,4

|

113,0

|

-2,6

|

13,0

|

45,5

|

|

5-й

|

4665,00

|

235,00

|

745,00

|

105,3

|

119,0

|

5,3

|

19,0

|

44,3

|

|

6-й

|

5157,00

|

492,00

|

1 237,00

|

110,5

|

131,6

|

10,5

|

31,6

|

46,65

|

Задача 2. Расчет средних показателей ряда динамики: средний

уровень ряда динамики; средний абсолютный прирост; средний темп роста и средний

темп прироста

Алгоритм 1.2. Расчёт средних показателей ряда динамики

1. В ячейке, выделенной для значения средний уровень ряда динамики (E34), перед формулой поставить

знак равенства «=»;

2. Enter;

3. Выполнить действия 1–2 поочередно для всех

средних показателей ряда динамики табл.3.3:

среднего

абсолютного прироста;

среднего

темпа роста;

среднего

темпа прироста.

Результат работы алгоритма 1.2 в табл. 3.3

|

|

|

|

|

Таблица

3.3

|

|

Средние показатели ряда динамики

|

|

|

Средний уровень ряда

динамики,млн. руб.,

|

|

4480,33

|

|

|

Средний абсолютный

прирост,млн. руб.,

|

|

247,40

|

|

Средний

темп роста, %, Средний

темп роста, %,

|

105,6

|

|

Средний

темп прироста, %, Средний

темп прироста, %,

|

5,6

|

Задание 2.

Прогноз показателя выпуска продукции на 7-ой год методом экстраполяции.

Алгоритмы выполнения Задания 2

Задача 1. Прогнозирование

выпуска продукции предприятием на год вперёд с использованием среднего

абсолютного прироста и среднего темпа роста.

Алгоритм 2.1. Расчёт

выпуска продукции на год вперёд с

использованием среднего абсолютного прироста и среднего темпа роста

1. В ячейке, выделенной для

значений прогнозируемого выпуска продукции по среднему

абсолютному приросту (Е41),

перед формулой поставить знак равенства «=».

2. Enter;

3. Выполнить действия 1–2 для прогнозируемого выпуска

продукции по значению среднего темпа роста (табл.3.4).

Результат работы алгоритма

2.1 в табл. 3.4

|

|

|

|

|

Таблица

3.4

|

|

|

Прогноз выпуска продукции на 7-ой год

|

|

|

|

По среднему абсолютному приросту, млню руб., По среднему абсолютному приросту, млню руб.,

|

|

5404,40

|

|

По среднему темпу роста, %,

|

|

5445,79

|

Задача 2. Прогнозирование

выпуска продукции предприятием на год вперёд с использованием аналитического

выравнивания ряда динамики по прямой, параболе и полиному 3-го порядка.

Алгоритм 2.2. Построение

графика динамики выпуска продукции за 6 лет с использованием средств

инструмента МАСТЕР ДИАГРАММ

1. Выделить мышью ячейки,

содержащие выпуск продукции за 6 лет (диапазон ячеек B7:B12);

2. Вставка=>Диаграмма=>Точечная;

3. В появившемся диалоговом

окне Мастер диаграмм (шаг 1 из 4) выбрать

вид точечной диаграммы, на которой значения соединены отрезками;

4. Далее;

5. В появившемся диалоговом

окне Мастер диаграмм (шаг 2 из 4) выбрать

вкладку Ряд и задать имя ряда 1 – «Исходные данные»;

6. Далее;

7. В появившемся диалоговом

окне Мастер диаграмм (шаг 3 из 4) выбрать

вкладку Заголовки и задать названия

диаграммы («Прогнозирование выпуска продукции на 7-ой год») и осей Х («Годы») и У («Выпуск продукции. млн.

руб.»;;

8. Готово;

9. Выделить на полученной

диаграмме ось Y (подвести курсор к

требуемой оси и щелкнуть левой клавишей мыши);

10.

Формат => Выделенная ось;

11.

В появившемся диалоговом окне Формат

оси выбрать вкладку Шкала;

12.

В поле Минимальное значение –

ввести минимальное (или несколько ниже) значение признака «Выпуск продукции»;

13.

ОК.

Выделить диаграмму и с помощью приема "захват мышью" переместить ее в конец Рабочего

файла.

Алгоритм 2.3. Нахождение

тренда ряда динамики выпуска

продукции методом аналитического выравнивания и прогнозирование его на год вперед с помощью инструмента

Мастер диаграмм

1. Выделить мышью диаграмму

«Прогнозирование выпуска продукции на 7-ой год», расположенную в конце Рабочего

файла;

2. Диаграмма => Добавить линию тренда;

3. В появившемся диалоговом

окне Линия тренда выбрать вкладку Тип и задать вид линии тренда – линейная;

4. Выбрать вкладку Параметры и выполнить действия:

1. Переключатель Название аппроксимирующей кривой:

автоматическое/другое – установить в положение другое и ввести имя тренда– Прямая;

2. В поле Прогноз вперед на…едициц ввести значение «1»;

3. Поле Прогноз назад на…единиц – НЕ активизировать;

4. Флажок Пересечение кривой

с осью Y в

точке – НЕ

активизировать;

5. Флажок Показывать уравнение на диаграмме – Активизировать;

6. Флажок Поместить на диаграмму величину достоверности аппроксимации R2 – Активизировать;

7. ОК;

8. Установить курсор на линию

тренда, щелкнуть правой клавишей мыши и выбрать меню Формат линии тренда;

9. В появившемся диалоговом

окне Формат линии тренда выбрать

вкладку Вид и задать по своему

усмотрению тип, цвет и толщину линии;

10. ОК;

11. Выделить уравнение линии

тренда и индекс детерминации R2

и с помощью приема "захват мышью" вынести их за

корреляционное поле. При необходимости уменьшить размер шрифта.

5. Действия 1 – 4 (в п.4 шаги 1–11) выполнить для линии тренда:

парабола;

полином 3-го

порядка.

Результат работы алгоритмов 2.2 – 2.3

представлен на рис.3.1.

Рис.3.1. График динамики

выпуска продукции за 6 лет и прогноз выпуска на год вперед

Задание 3. Выявление

тенденции развития изучаемого явления (тренда) по данным о выпуске продукции по месяцам за

6-ой год методами скользящей средней и аналитического выравнивания.

Алгоритмы выполнения Задания 3

Алгоритм 3.1. Нахождение

значений скользящей

средней с помощью инструмента СКОЛЬЗЯЩЕЕ СРЕДНЕЕ надстройки ПАКЕТ АНАЛИЗА

1.

Сервис => Анализ данных

=> Скользящее среднее => ОК;

2. Входной интервал <= диапазон ячеек табл. 3.5 со значениями признака –

Выпуск продукции (В47:В58);

3. Метки в первой строке– НЕ

активизировать;

4. Интервал – НЕ активизировать;

5. Выходной интервал <= адрес первой ячейки третьего столбца выходной

результативной таблицы (С47);

6. Новый рабочий лист и Новая рабочая книга – НЕ

активизировать;

7. Вывод графика –Активизировать;

8. Стандартные погрешности – НЕ активизировать;

9. ОК.

Выделить

диаграмму и с помощью приема "захват мышью" переместить ее в конец Рабочего файла.

В

результате указанных действий осуществляется вывод значений скользящей средней,

начиная с ячейки, указанной в поле Выходной

интервал диалогового окна инструмента Скользящее

среднее, и графика. Они представлены

в табл.3.5 и на рис.3.2.

|

|

|

Таблица

3.5

|

|

Выпуск продукции за 6-ой год

|

|

Месяцы

|

Выпуск продукции, млн. руб.

|

Скользящее

среднее

|

|

январь

|

265,00

|

#Н/Д

|

|

февраль

|

331,00

|

#Н/Д

|

|

март

|

390,00

|

328,67

|

|

апрель

|

360,00

|

360,33

|

|

май

|

420,00

|

390,00

|

|

июнь

|

400,00

|

393,33

|

|

июль

|

456,00

|

425,33

|

|

август

|

431,00

|

429,00

|

|

сентябрь

|

510,00

|

465,67

|

|

октябрь

|

531,00

|

490,67

|

|

ноябрь

|

543,00

|

528,00

|

|

декабрь

|

520,00

|

531,33

|

Рис.3.2. График сглаживания ряда динамики выпуска продукции за

6-ой год, сгенерированный в режиме «скользящее среднее» Пакета анализа

Алгоритм 3.2. Приведение выходной таблицы к

виду, принятому в статистике

1. Ячейку С47,

содержащую термин " #Н/Д", выделить мышью и очистить,

нажав клавишу [Delete];

2. Ячейки результативной

таблицы (С49:С58), содержащие значения «Скользящее среднее», вырезать с

помощью инструмента  ;

;

3. Вставить в табл. 3.5, начиная с ячейки С48, с помощью инструмента  ;

;

4. Отформатировать таблицу по образцу с помощью

инструмента  .

.

Полученная

результативная таблица выглядит следующим образом.

|

|

|

Таблица

3.5

|

|

Выпуск

продукции за 6-ой год

|

|

Месяцы

|

Выпуск продукции, млн. руб.

|

Скользящее

среднее

|

|

январь

|

265,00

|

|

|

февраль

|

331,00

|

328,67

|

|

март

|

390,00

|

360,33

|

|

апрель

|

360,00

|

390,00

|

|

май

|

420,00

|

393,33

|

|

июнь

|

400,00

|

425,33

|

|

июль

|

456,00

|

429,00

|

|

август

|

431,00

|

465,67

|

|

сентябрь

|

510,00

|

490,67

|

|

октябрь

|

531,00

|

528,00

|

|

ноябрь

|

543,00

|

531,33

|

|

декабрь

|

520,00

|

|

График сглаживания

ряда динамики выпуска продукции методом скользящей средней представлен на рис. 3.3.

Рис.3.3. График сглаживания скользящей средней ряда динамики

выпуска продукции за 6-ой год

Задача 2. Аналитическое выравнивание по прямой и параболе

Алгоритм 3.3. Построение графика динамики выпуска продукции по

месяцам за 6-ой год с использованием средств инструмента МАСТЕР

ДИАГРАММ

1. Выделить мышью столбец

данных в диапазоне B47:В58 (табл. 3.5);

2. Вставка=>Диаграмма=>Точечная;

3. В появившемся диалоговом

окне Мастер диаграмм (шаг 1 из 4) выбрать

вид точечной диаграммы, на которой значения соединены отрезками;

4. Далее;

5. В появившемся диалоговом

окне Мастер диаграмм (шаг 2 из 4) выбрать

вкладку Ряд и ввести имя ряда «Исходные данные»;

6. Далее;

7. В появившемся диалоговом

окне Мастер диаграмм (шаг 3 из 4) выбрать

вкладку Заголовки и задать названия

диаграммы («Выпуск продукции за 6-ой год

по месяцам») и осей Х («Месяцы») и У («Выпуск продукции. млн. руб.»;

8. Готово.

Выделить диаграмму и с помощью приема "захват мышью" переместить ее в конец Рабочего

файла.

Алгоритм 3.4. Сглаживание ряда динамики выпуска продукции методом

аналитического выравнивания с помощью инструмента

Мастер диаграмм

1. Выделить мышью диаграмму «Выпуск

продукции за 6-ой год по месяцам»,

расположенную в конце Рабочего файла;

2. Диаграмма => Добавить линию тренда;

3. В появившемся диалоговом

окне Линия тренда выбрать вкладку Тип и задать вид линии тренда – линейная;

4.

Выбрать вкладку Параметры и

выполнить действия:

1.

Переключатель Название

аппроксимирующей кривой: автоматическое/другое – установить в положение другое и ввести имя тренда - Прямая;

2.

Поле Прогноз вперед на – НЕ

активизировать;

3.

Поле Прогноз назад на – НЕ

активизировать;

4.

Флажок Пересечение

кривой с осью

Y в точке

– НЕ

активизировать;

5.

Флажок Показывать уравнение на

диаграмме – Активизировать;

6.

Флажок Поместить на диаграмму

величину достоверности аппроксимации R2 – Активизировать;

7.

ОК;

8.

Установить курсор на линию тренда, щелкнуть правой клавишей мыши и

выбрать меню Формат линии тренда;

9.

В появившемся диалоговом окне Формат

линии тренда выбрать вкладку Вид

и задать по своему усмотрению тип, цвет и толщину линии;

10. ОК;

11. Выделить уравнение линии

тренда и индекс детерминации R2

и с помощью приема "захват мышью" вынести их за

корреляционное поле. При необходимости уменьшить размер шрифта.

5. Действия 1 – 4 (в п.4 шаги 1–11) выполнить для линии тренда парабола.

По окончании работы алгоритма

2.4 выполнить следующие действия:

1. Снять заливку области

построения;

2. При необходимости изменить

масштаб шкалы осей диаграммы.

Результат работы алгоритмов 3.3 – 3.4

представлен на рис.3.4.

Рис. 3.4. График

сглаживания по прямой и параболе ряда

динамики выпуска продукции за 6-ой год

ПРИЛОЖЕНИЕ

Таблица 3.1

|

|

|

|

|

Таблица

3.1

|

|

Исходные данные

|

|

Годы

|

Выпуск продукции, млн. руб.

|

|

Месяцы

|

Выпуск продукции, млн. руб.

|

|

1

|

3920,00

|

|

январь

|

265,00

|

|

2

|

4160,00

|

|

февраль

|

331,00

|

|

3

|

4550,00

|

|

март

|

390,00

|

|

4

|

4430,00

|

|

апрель

|

360,00

|

|

5

|

4665,00

|

|

май

|

420,00

|

|

6

|

5157,00

|

|

июнь

|

400,00

|

|

|

|

|

июль

|

456,00

|

|

|

|

|

август

|

431,00

|

|

|

|

|

сентябрь

|

510,00

|

|

|

|

|

октябрь

|

531,00

|

|

|

|

|

ноябрь

|

543,00

|

|

|

|

|

декабрь

|

520,00

|

|

|

|

|

Итого

|

5157,00

|