Контрольная

работа: Экономика(вариант 1)

Содержание

Задание

1. Основные этапы развития экономической теории. Предмет и метод экономической

науки. 3

Задание

2. Фирма. Издержки, виды издержек. Графики. 7

2.1.Фирма. 7

2.2..

Издержки производства и их виды. 8

2.3.

Издержки производства краткосрочном периоде. 15

2.4.

Издержки производства в долгосрочном периоде работы предприятия. 22

Задание

3. Бюджетная система РФ. Доходы и расходы бюджета. Дефицит, профицит бюджета. 27

Задание

3. Бюджетная система РФ. Доходы и расходы бюджета. Дефицит, профицит бюджета. 28

3.1.

Принципы организации и структуры бюджетной системы.. 28

3.2.

Бюджетная классификация, доходы и расходы, сбалансированность бюджетов. 33

Задание

4. 39

Задание

5. 40

Список

использованной литературы. 41

Задание 1. Основные этапы развития экономической

теории. Предмет и метод экономической науки

Предметом

экономической теории является вся совокупность организационной экономики и

социально-экономических отношений.

Социально-экономические

отношения – это такие связи между людьми в производственном процессе, которые

определяются типом (формой) собственности на средства производства. Собственность

предоставляет главное: социально-экономическое содержание и направленность

развития отношений производства, распределения, обмена и потребления, ибо

всегда такое развитие идет в интересах собственников.

Организационно-экономические

отношения возникают потому, что общественное производство, распределение и

обмен всегда нуждаются в определенной организации. Здесь, имеются ввиду, разные

формы организационных связей – распределение труда, кооперация труда

(совместное участие многих лиц в едином и согласованном процессе создания

продуктов), концентрация производства (укрупнение размеров предприятия), его

централизация, формы управления производством и многое другое.

Общечеловеческими элементами

экономики являются силы и организационно-экономические отношения.

Специфическими

для разных исторических эпох становятся отношения собственности и

соответствующие им социально-экономические отношения.

В силу сказанного, экономическая

теория изучает два вида экономических законов: во-первых, общие законы,

действующие на протяжении всей человеческой истории (например, законом

возвышения потребностей, законом повышающейся производительности труда) или

нескольких эпох; во-вторых, специфические законы, которые отражают особенности

отдельных общественных видов производства, и свойственные им

социально-экономические отношения.

Экономическая

теория выявляет обще-нормальное устройство экономики всех стран. Такое

устройство означает единство общечеловеческой экономической культуры с

определенной спецификой , определяемой отношениями собственности, а также с

историческими и культурными особенностями развития разных стран и народов. Если

в структуре какого-то национального хозяйства отсутствует необходимый

общечеловеческий элемент экономики, то это отрицательно сказывается на результатах

производственной деятельности.

Опираясь на

серьезные научные работы, экономическая теория стала играть все большую роль в

познании и преобразовании хозяйственной деятельности. В связи с этим рассмотрим

функции экономической теории:

1.

Познавательная функция состоит в том, чтобы глубоко и

всесторонне изучать производство, распределение, обмен и потребление

материальных благ и услуг на протяжении всей истории человеческого общества,

вскрыть законы и тенденции экономического развития.

2.

Критическая функция заключается в выявлении достижений и

недостатков различных форм производства. При этом устанавливается, когда каждый

исторически определенный вид хозяйственных отношений, выполнив свою

прогрессивную роль, начинает устаревать и тормозить развитие производства. Так

произошло с экономическими связями при

рабстве и феодализме.

3.

Все большее значение в современных условиях приобретает

прогностическая функция, предполагающая разработку научных прогнозов, выявление

перспектив общественного развития.

4.

Наконец, потребности государственного регулирования экономики

во всех странах сделали особенно важной программную (практическую) функцию

экономической теории. Имеются в виду

разработка принципов и методов рационального хозяйствования, научное

обоснование экономической политики Государства. Ученые непосредственно

участвуют в определении экономической стратегии – долговременной хозяйственной

политики.

5.

Методологическая функция заключается в исследовании

экономической философии бытия.

Экономическая теория использует

широкий спектр методов научного познания:

1.

Исторический метод. Следуя ему, мы рассматриваем

хозяйственные отношения в той последовательности, в которой они в самой жизни

возникали, развивались и сменяли одна другую. Такой метод позволяет наиболее

конкретно и наглядно представить все особенности каждой экономической системы.

Однако он таит в себе и недостатки: обилие описываемого материала и частых

исторических подробностей может

затруднить серьезное теоретическое изучение хозяйства.

2.

Важнейшим методом является метод научной абстракции

(«абстракцио» - отвлечение). Исследователь отвлекается от второстепенных сторон

явлений, чтобы выявить то, что в них существенно и постоянно повторяется. Так

возникают общие понятия: производство, потребности, обмен и т.д. С помощью метода абстракции раскрываются недоступные простому

наблюдению внутренние связи и закономерности хозяйственного развития.

3.

Важность применения логического метода в углубленном

рассмотрении черт всех типов экономических систем – целостных совокупностей

прочно взаимосвязанных между собой хозяйственных отношений. Он не противоречит

исторической правде и освещает многогранный процесс развития экономики в

обобщенном виде.

4.

Экономико-математическое моделирование, являясь одним из

методов исследования, позволяет определить причины изменения объекта,

закономерности процесса изменения, его

последствия, возможности и издержки влияния на ход изменений.

5.

Экономические эксперименты разумны и необходимы, хотя и

далеко не всегда представляется возможным в экономической жизни точно

спрогнозировать вероятные результаты экспериментов. Экономические экспертизы не

должны насильственно ломать «спонтанный порядок» естественных рыночных связей.

Необходим поиск тех или иных методов повышения эффективности (на микро-,

макро-уровне).

Вполне очевидно в современных

условиях усиливается роль экономической теории в повышении результативности

общественного производства. В силу этого во всех странах мира в специальных

учебных заведениях отводится значительное место изучению экономической теории.

Широкое экономическое образование везде относят к числу важных общечеловеческих

ценностей, без которых нельзя добиться дальнейшего процесса цивилизации.

Задание 2. Фирма. Издержки, виды издержек. Графики.

2.1.Фирма

Фирма – экономический субъект, который занимается

производственной деятельностью и обладает хозяйственной самостоятельностью в

принятии решений.

Фирма объединяет ресурсы для производства экономических благ

для максимизации прибыли.

Существует 2 основных формы организации экономической

деятельности:

1.

стихийный порядок

2.

плановый порядок

Они определяют разделение функций и координацию деятельности

между экономическими агантами, однако в

первом случае такая координация осуществляется через рынок. А во втором путем

объединения индивидуальных действий на основе инструкций и распоряжений

предприятий.

В отличии от естественным образом сложившегося рыночного

механизма, фирмы базируются на иерархическом принципе организации экономической

деятельности.

Рынок предполагает обособление средств производства, фирма

их концентрацию. В условиях рынка преобладают косвенные методы контроля, на

фирме – прямые.

Рынок исключает диктат, он основывается на экономических

стимулах, фирма, наоборот, на административных формах управления.

2.2.. Издержки производства и их виды.

Основными типами производственных организаций в

рыночной экономике являются частные коммерческие предприятия, частные некоммерческие

организации и государственные предприятия. Частные коммерческие предприятия —

наиболее распространенный тип предприятий. Они функционируют в виде трех

основных правовых форм: индивидуальное предприятие, партнерство и акционерное

общество. Каждая форма располагает определенными ресурсами, необходимыми для

выпуска продукции. Отношение же между любым набором факторов производства и

максимально возможным объемом продукции, производимым из этого набора

факторов, описывается производственной функцией. В теории производства

традиционно используется двухфакторная производственная функция вида:

Q=f (L,K).

Она

характеризует зависимость между максимально возможным объемом выпуска

(Q) и количествами применяемых ресурсов труда (L) и капитала (К).

Производственная функция может иметь как табличную, так и графическую форму.

Кривая, отражающая все различные варианты комбинаций ресурсов, которые могут

быть использованы для производства данного объема продукции, — это изокванта.

Изокванта показывает, что существует много вариантов для производства данного

объема продукции. Ряд изоквант, отражающий максимально достижимый выпуск

продукции при любом данном наборе факторов производства, представляет карта

изоквант. Смысл карты изоквант аналогичен смыслу карты кривых безразличия для

потребителей, которые рассматривались выше. Чем дальше изокванта от начала

координат, тем больше объем выпуска.

Предложение товаров на рынке ограничено затратами на их

производство. Дело в том, что любое производство товаров или оказание услуг

связано с вложением труда, капитала и природных ресурсов, которые в

совокупности представляют факторы, или ресурсы, производства. Причем для

производства каждого продукта или услуги существует свой набор факторов.

Однако основными компонентами, используемыми в процессе производства, являются

предметы труда, средства труда и сам труд.

Под предметами труда понимаются все объекты или их отдельные

свойства, на которые воздействует человек при изготовлении необходимых ему

продуктов или при оказании услуг. Средства труда - это вещи или комплекс

вещей, посредством которых человек воздействует на предметы труда и

приспосабливает их для удовольствия своих потребностей. Труд представляет собой

целесообразную деятельность человека, направленную на производство

материальных и духовных благ.

Производство продукта, или блага, возможно в результате использования

различных факторов в разнообразных сочетаниях и пропорциях. Дело в том, что

факторы производства обладают свойством взаимозаменяемости, обусловленной как

спецификой продукта или услуги, так и ограниченностью ресурсов производства и

необходимостью их эффективного использования.

Независимо от взаимозаменяемости и разнообразия сочетаний

факторов производства стоимость их использования для изготовления продукта или

создания услуги представляет издержки производства. Особенностью издержек

производства является их измерение на основе стоимости наилучшей упущенной

возможности использования затраченных ресурсов. Таким образом, все издержки

представляют собой альтернативные издержки, или издержки выбора. Возможны

различные варианты классификации альтернативных издержек производства. Но

прежде всего следует установить особенности внешних и внутренних издержек.

Внешние, или явные, издержки представляют собой

альтернативные издержки, принимающие форму денежных платежей собственникам

факторов производства и промежуточных изделий. Внутренние, или неявные,

издержки — это альтернативные издержки использования ресурсов, принадлежащих

владельцам производства. Они равны денежным платежам, которые могли бы быть

получены за самостоятельно используемый ресурс при наилучшем (из возможных)

способе его применения у другого производителя.

Различия между внешними и внутренними издержками позволяют

определить, что понимается под прибылью в экономической науке. В качестве

основы этого определения можно рассматривать совокупный доход, т.е. сумму,

полученную от продажи товаров или услуг в течение определенного периода. Если

из совокупного дохода вычесть внешние издержки, то результатом будет

бухгалтерская прибыль. Вычитая из совокупного дохода внешние и внутренние

издержки, получим чистую экономическую прибыль, которая равна разнице между

бухгалтерской прибылью и величиной внутренних издержек.

Чистую экономическую прибыль не следует путать не только с

бухгалтерской прибылью, но и с так называемой нормальной прибылью. Под последней

понимается та минимальная прибыль, которую должен получать владелец капитала,

чтобы сохранить данное производство. Нормальная прибыль является элементом

внутренних издержек производства.

Разделение издержек на внешние и внутренние — один из возможных,

но далеко не единственный способ классификации издержек. Классификацию издержек

можно выполнить также на основе учета мобильности факторов производства. При

этом выделяют переменные и постоянные издержки. Издержки, связанные с

обеспечением постоянных затрат, корректировка и регулирование которых требует

относительно длительного времени и которые не зависят от изменения объема

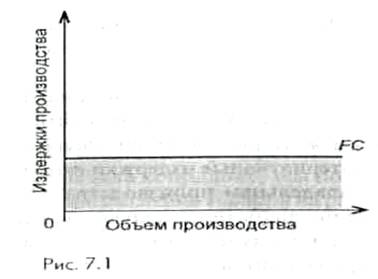

производства, являются постоянными издержками — FC (fixed costs). Издержки,

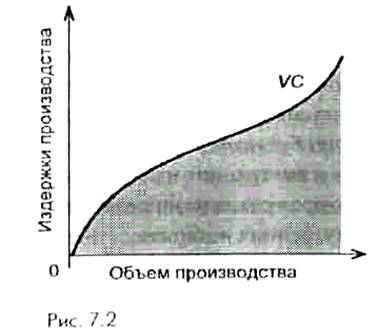

меняющиеся вместе с изменением объема производства, называют переменными — УС

(variable costs).

Зависимость динамики постоянных

издержек в ответ на изменение объема выпуска продукции может быть

представлена графически (рис.1).

Зависимость изменения переменных издержек в ответ на изменение

объема выпуска изображена на рис. 2.

Постоянные и переменные издержки в сумме составляют общие,

или валовые, издержки производства — ТС (total costs). Графически зависимость

общих издержек от динамики объема выпуска продукции может быть показана на

основе совмещения графиков постоянных и переменных издержек (рис.3)

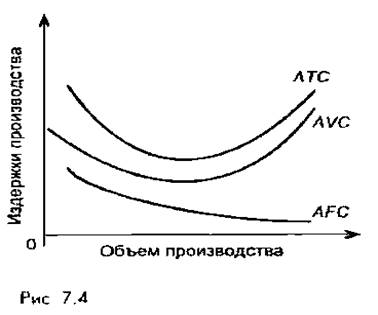

Издержки, приходящиеся на единицу выпускаемой продукции,

принимают форму средних. или единичных, издержек, которые подразделяются натри

вида: средние общие издержки, средние постоянные и средние переменные

издержки. При этом средние общие издержки равны частному от деления общих

издержек на количество произведенной продукции Аналогично определяются

средние постоянные и средние переменные издержки Средние издержки

обозначаются буквами А ТС (average total costs), средние постоянные издержки —

AFC (average fixed costs), средние переменные издержки — A VC (average variable

costs).

Средние общие издержки равны сумме средних постоянных и

средних переменных издержек. Но,

отличие от общих издержек средние общие издержки не увеличиваются

нарастающими темпами по мере увеличения количества производимой продукции, а

сначала имеют тенденцию к снижению

и лишь затем возрастают. Подобным образом по мере

увеличения количества произведенной продукции изменяются и средние переменные

издержки. Что касается средних постоянных издержек, то они непрерывно понижаются

с ростом объема производства в результате того, что данная сумма постоянных

издержек распределяется на все большее и большее количество единиц продукции.

Наглядно особенности изменения средних издержек в зависимости от количества

произведенной продукции можно проиллюстрировать в следующей форме (рис.4).

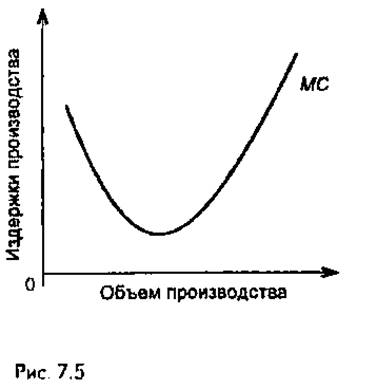

Средние издержки следует отличать от предельных издержек

производства — МС (marginal costs). Последние представляют дополнительные, или

добавочные, издержки, связанные с производством еще одной единицы продукции.

Изменение предельных издержек по мере увеличения количества

производимой продукции подобно изменениям средних общих и средних переменных

издержек, но имеет более выраженные стадии снижения и возрастания, более

высокие темпы падения и роста (рис.5)

Все виды издержек, о

которых выше шла речь, испытывают влияние временных ограничений, так как могут

изменяться с течением времени. Поэтому в экономической теории принято

различать издержки производства на краткосрочных и долгосрочных временных

интервалах.

2.3. Издержки производства краткосрочном периоде.

Краткосрочным является период, в рамках которого объем производства

может регулироваться только с помощью изменения объемов переменных затрат при

неизменных постоянных затратах. Нетрудно заметить, что изменения в

краткосрочном временном интервале связаны с переменными затратами или

издержками, связанными с заработной платой, топливом и материалами.

Реакция выпуска продукции на изменение переменных затрат

определяется законом убывающей производительности.

Закон убывающей производительности отражает связь увеличения

производства и затрат переменного фактора при неизменности всех других

факторов. Согласно этому закону увеличение производства, достигаемое при

равномерном приросте переменного фактора, по достижении определенного уровня

будет снижаться по мере роста соотношения между переменным и постоянным

факторами.

Можно встретить разные названия закона убывающей производительности:

«закон убывающей предельной производительности», «закон убывающего предельного

продукта», «закон убывающей отдачи». Это связано с тем, что закон убывающей

производительности отражает, как изменяется добавочный, или предельный, продукт

по мере увеличения переменного фактора при неизменности других. Иногда закон

убывающей производительности называется также «законом переменных пропорций»

или «законом изменяющихся пропорций». В этом случае подчеркивается, что закон

убывающей производительности отражает и то, как изменяется производство

продукции, когда соотношение между переменным и постоянным факторами в

производстве изменяется.

Нетрудно заметить, что закон убывающей производительности

отражает прежде всего изменения совокупного, среднего и предельного продуктов

переменных затрат.

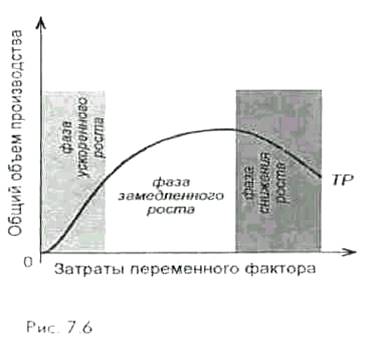

Совокупный продукт переменного фактора производства — ТР

(total product) — представляет собой количество продукции, производимой при

определенном количестве этого фактора при прочих неизменных факторах производства.

Реакцию выпуска продукции на изменение переменных затрат при прочих неизменных

факторах производства можно представить в виде совокупного продукта (рис.6).

Кривая совокупного продукта показывает, как изменяется выпуск

продукции при изменении одного из факторов, когда другие остаются постоянными.

Кривая проходит три фазы: сначала поднимается вверх ускоряющимися темпами,

затем темп ее возвышения замедляется, наконец, он достигает максимальной точки

и начинает снижаться.

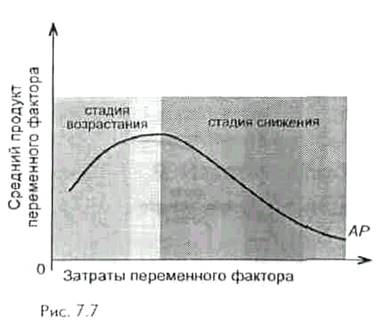

Средний продукт переменного фактора производства —АР (average

product) — показывает отношение совокупного продукта переменного фактора к

использованному количеству этого фактора. Реакцию среднего продукта, или

производительности переменного фактора, на изменение затрат этого фактора

отражает кривая среднего продукта. Для данной кривой характерны как минимум две

стадии — стадия возрастания и стадия снижения (рис.7).

Предельный продукт переменного

фактора производства—МР (marginal product) — выражает прирост выпуска

продукции, связанный с каждой дополнительной единицей переменных затрат при неизменности

других видов затрат. Что касается изменения предельного продукта переменного

фактора в соответствии с изменением его используемого количества, то графически

оно изображается кривой предельного продукта переменного фактора, или его

предельной производительности. Этой кривой, подобно кривой совокупного

продукта, также свойственно прохождение трех стадий. Первая стадия связана с

началом производства и отражает возрастание предельного продукта переменного

фактора. Вторая стадия представляет убывание предельного продукта переменного

фактора производства. Третья стадия показывает отрицательное значение

предельного продукта переменного фактора производства (рис.8).

Тенденция

предельного продукта переменного фактора производства или любого вида затрат к

снижению, если он имеется в достаточном количестве, является столь общей, что

на нее ссылаются как на закон. Стадия убывания всегда присутствует в

краткосрочном периоде для любого вида затрат переменного фактора,

используемого при производстве любого товара или вида услуги.

Закон убывающей производительности применим ко всем

известным производственным процессам и всем переменным затратам. Обеспечение

этих затрат определяют переменные издержки производства, которые тесно связаны

с другими видами издержек в рамках короткого промежутка времени.

Предельные издержки и предельный продукт переменного

фактора имеют очевидную взаимосвязь. При данном уровне переменных издержек их

растущая отдача, или предельный продукт, будет выражаться в падении предельных

издержек, а убывающая отдача, т.е. падение предельного продукта, — в росте

предельных издержек (рис.9).

Кривая предельных издержек является зеркальным отражением

кривой предельного продукта переменного фактора производства. С ростом

предельного продукта переменного фактора предельные издержки обязательно

падают. В момент, когда предельный продукт переменного фактора достигнет

максимального значения, предельные издержки минимальны. Падение предельного

продукта переменного фактора производства сопровождается ростом предельных издержек.

Аналогичная взаимосвязь существует между средним продуктом переменного фактора

производства и средними переменными издержками. Когда средний продукт

переменного фактора производства растет, средние переменные издержки падают.

При достижении средним продуктом переменного фактора своего максимума средние

переменные издержки оказываются минимальными. С уменьшением среднего продукта

переменного фактора средние переменные издержки растут. Подобно тому как

кривая предельных издержек представляет собой зеркальное отражение кривой

предельного продукта переменного фактора, кривая средних переменных издержек

является зеркальным отражением кривой среднего продукта переменного фактора

производства (рис.10).

Описанные кривые переменных и предельных издержек могут

быть достаточной основой для построения кривой средних общих издержек производства.

Для этого необходима корректировка средних переменных издержек на величину

средних постоянных издержек, так как именно последние представляют собой

величину, на которую средние общие издержки превосходят средние переменные

издержки производства.

Уместно вспомнить, что на краткосрочном временном

интервале постоянные затраты и связанные с их обеспечением постоянные издержки

остаются неизменными. Поскольку сумма постоянных издержек для краткосрочного

периода независима от объема производства, средние постоянные издержки с

ростом объема производства будут непрерывно понижаться. Это объясняется тем,

что сумма постоянных издержек, оставаясь неизменной, распределяется на все

большее количество производимой продукции.

Кривая средних постоянных издержек падает по мере увеличения

количества производимой продукции. Такое поведение средних постоянных издержек,

естественно, отражается на средних общих издержках производства. Иначе говоря,

если средние постоянные издержки непрерывно падают по мере увеличения

количества производимой продукции, то превышение средних общих издержек над

средними переменными издержками также непрерывно сокращается. Кривая средних

общих издержек в результате является более убывающей и менее возрастающей или,

другими словами, имеет большее отрицательное значение углового коэффициента и

меньшее его положительное значение, чем кривая средних переменных издержек

производства (рис.11).

Рассматривая семейство кривых, описывающих издержки производства

для краткосрочного временного интервала, нельзя не выделить особенности

соотношений не только между кривыми средних издержек, но и между кривыми

предельных и средних издержек производства. Следует заметить, что

кривая предельных издержек

пересекает кривую средних переменных издержек и кривую средних общих издержек

в их низших точках. На кривую предельных

издержек, как и на кривые средних переменных издержек и

средних общих издержек, распространяется правило предельных и средних

издержек. Согласно этому правилу предельные издержки должны равняться средним

издержкам в том случае, когда величина последних достигает своего минимума.

Если предельные издержки по своей величине ниже средних издержек производства,

то кривая средних издержек направлена вниз. Если предельные издержки выше

средних, то кривая средних издержек идет вверх. Это объясняется тем, что, пока

добавочная, или предельная, величина, присоединяемая к сумме издержек,

остается меньше их средней величины, показатель средних издержек уменьшается. И

наоборот, когда предельная величина, присоединяемая к сумме издержек,

оказывается больше этих издержек, средние издержки должны расти.

Подобное соотношение предельных и средних издержек предполагает,

что если предельные издержки по своей величине ниже средних переменных

издержек, то кривая средних переменных издержек имеет отрицательный наклон.

Когда предельные издержки выше средних переменных издержек, кривая последних

имеет положительный наклон. То же происходит и с кривой средних общих издержек

производства.

Однако подобная зависимость не существует между кривой предельных

издержек и кривой средних постоянных издержек. Обе кривые не связаны друг с

другом. Предельные издержки отражают изменения, которые вызываются колебаниями

в объеме производства, тогда как постоянные издержки не зависят от объема

производства.

2.4. Издержки производства в долгосрочном периоде работы

предприятия

Долгосрочный период работы предприятия — это период, достаточный

для того, чтобы изменить производственные мощности. На протяжении долгосрочного

временного интервала изменения в объемах выпуска продукции могут привести к

изменениям объемов не только переменных, но и постоянных затрат. Иными словами,

все издержки в данных условиях будут выступать в качестве переменных.

Особенность изменения затрат и издержек производства в

долгосрочном периоде порождает необходимость их анализа на основе долгосрочных

средних и предельных издержек. Долгосрочные средние издержки олицетворяют

издержки на единицу объема выпуска, при этом возможно изменение всех факторов

производства. Для долгосрочных средних издержек закономерно их первоначальное

снижение с расширением производственных мощностей и ростом объема производства.

Однако в итоге ввод все больших и больших мощностей приведет к росту

долгосрочных средних издержек. Графически связь между издержками производства

единицы продукции и объемом выпуска в рамках длительного периода отражает

кривая долгосрочных средних издержек — LAС (long-run average total cost). Эта

кривая огибает возможные кривые краткосрочных средних издержек, соприкасается

с каждой из них, но не пересекает их (рис.12). Причем каждая кривая

краткосрочных средних издержек соответствует предприятию, размеры которого

больше предшествующего.

Кривая долгосрочных средних издержек показывает наименьшие

долгосрочные средние издержки производства каждого объема выпуска, когда все

факторы являются переменными. Перемещения вдоль кривой долгосрочных средних

издержек, в ходе которых допускается свобода выбора объемов всех используемых

видов затрат, получили название изменений в масштабах производства. Причем надо

заметить, что с изменением масштаба производства изменяются и долговременные

средние издержки.

|

|

|

Вполне очевидны и основные формы изменений долгосрочных средних издержек с

изменением масштабов производства. Если в каком-либо диапазоне выпуска

долговременные средние издержки падают с ростом объемов выпуска, то имеет

место экономия, обусловленная ростом масштабов производства, а если при данных

условиях такие издержки растут, то имеет место ущерб от роста масштабов

производства. Наконец, если в каком-либо диапазоне выпуска долгосрочные

средние издержки не изменяются с изменением объемов выпуска, то налицо

постоянный эффект от изменения масштабов производства.

Экономия от масштаба, или положительный эффект масштаба,

возникает при такой организации производства, когда долгосрочные средние

издержки падают по мере увеличения объема выпускаемой продукции. Основное

условие такой организации производства — специализация производства и

управления. Причем по мере роста размеров производства увеличиваются

возможности использования преимуществ специализации в производстве и

управлении. Большие масштабы производства позволяют лучше использовать труд

специалистов по управлению благодаря его более глубокой специализации, тогда

как мелкие производства вообще не способны использовать труд

спецалиста-управленца по прямому назначению.

Другим не менее важным источником экономии, обусловленной

масштабом производства, является технология, точнее, эффективное использование

оборудования Мелкие производства зачастую оказываются неспособными

воспользоваться наиболее технологически эффективным производственным

оборудованием и должны довольствоваться менее производительной техникой.

Экономия, обусловленная масштабами производства, во многом

связана и с возможностями развития побочных производств, с выпуском продукции

на базе отходов основного производства. И здесь крупномасштабное производство

располагает более широкими возможностями, чем небольшое производство.

Надо заметить, что все основные источники экономии так

или иначе связаны с увеличением масштабов производства. Однако необходимо

помнить, что увеличение размеров производства за пределы оптимального (а такие

размеры специфичны для каждой отрасли производства) неизбежно ведет к

возникновению отрицательного эффекта, т.е. средние издержки начинают

возрастать (рис.13).

Основная причина отрицательного эффекта от роста масштаба

производства обусловлена нарушением управляемости чрезмерно крупным

производством. По мере роста производство все больше и больше попадает в

зависимость от иерархических методов координации деятельности персонала.

Увеличиваются издержки на передачу и обработку информации, необходимой для

принятия деловых решений. Для разветвленных организационных структур

свойственна и тенденция ослабления стимулов к проявлению личной инициативы,

возникновения локальных групповых интересов, отличных от интересов производства

в целом. В результате требуются всевозрастающие затраты для поддержания

должного уровня мотивации персонала. На

чрезмерно крупных

производствах снижается эффективность взаимодействия

между его отдельными подразделениями, теряются гибкость и поворотливость,

затрудняется контроль за реализацией решений, принимаемых руководством.

Положительный и отрицательный эффекты роста масштаба производства

проявляются в отдельных отраслях по-разному.

В некоторых отраслях долгосрочные средние издержки достигают

минимума при относительно малом объеме производства и за тем достаточно долго

остаются неизменными. Положительный эффект масштаба в этом случае

исчерпывается довольно быстро.

Той или иной кривой долгосрочных средних издержек соответствует

определенная кривая долгосрочных предельных издержек. Долгосрочные предельные

издержки представляют издержки, связанные с производством дополнительной

единицы продукции в случае, когда допускается возможность изменения всех

факторов производства оптимальным образом. Графической формой изменения

предельных издержек в долгосрочном периоде является кривая долгосрочных

предельных издержек — LMC (long-run marginal costs). Она показывает прирост

издержек, связанных с производством дополнительной единицы продукции, когда все

факторы производства являются переменными.

Эта кривая не является огибающей для всех кривых

краткосрочных предельных издержек. Кривые краткосрочных предельных издержек

определяются для каждого данного предприятия. Долгосрочные предельные издержки

и соответственно кривая долгосрочных предельных издержек представляют

изменяющиеся размеры производства. Кривые краткосрочных предельных издержек,

относящихся к любому конкретному предприятию, будут ниже долгосрочной кривой

предельных издержек для низких объемов выпуска, но будут выше этой кривой для

высоких объемов выпуска, при которых убывающая отдача является существенной.

Кривая долгосрочных предельных издержек всегда растет медленнее, чем кривые

краткосрочных предельных издержек любого отдельно взятого предприятия. Это

объясняется тем, что в долгосрочный период все виды затрат являются

переменными и убывающая отдача оказывается менее значимой (рис.14).

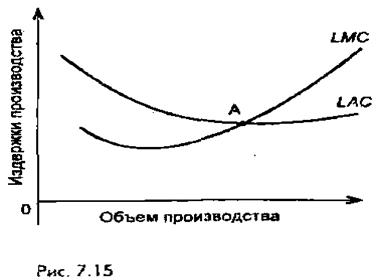

Кривые долгосрочных предельных и средних издержек соотносятся друг с другом

так же, как и кривые краткосрочных предельных и средних издержек. До тех пор,

пока кривая долгосрочных предельных издержек находится ниже кривой

долгосрочных средних издержек, последняя будет опускаться. Если кривая долгосрочных

предельных издержек выше кривой долгосрочных средних издержек, то вторая кривая

будет подниматься. Кривая долгосрочных предельных издержек пересекает кривую

долгосрочных средних издержек в низшей точке (рис.15).

Условием сокращения

всех издержек всегда служит совершенствование производства, экономия ресурсов,

рост производительности труда.

Задание 3. Бюджетная система РФ. Доходы и расходы

бюджета. Дефицит, профицит бюджета

Задание 3. Бюджетная система РФ. Доходы и расходы

бюджета. Дефицит, профицит бюджета

3.1. Принципы организации и структуры

бюджетной системы

Центральное место в финансовой системе любого

государства занимает государственный

бюджет - имеющий силу закона финансовый план государства (роспись доходов и

расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской

Федерации (БК РФ) определяет бюджет как

“форму образования и расходования фонда денежных средств, предназначенных для

финансового обеспечения задач и функций государства и местного самоуправления”.

Таким образом, государственный бюджет, являясь для государства средством

аккумулирования финансовых ресурсов, дает государственной власти возможность

содержания государственного аппарата, армии, выполнения социальных мероприятий,

реализации приоритетных экономических задач, т.е. выполнения государством

присущих ему функций.

Как правило, тип государственного устройства, сложившиеся

формы управления и взаимоотношений между членами общества определяют и

особенности финансовой системы [5].

БК РФ дает следующее определение бюджетной системы: “основанная на экономических отношениях и

государственном устройстве Российской Федерации, регулируемая нормами права

совокупность федерального бюджета, бюджетов субъектов Российской Федерации,

местных бюджетов и бюджетов государственных внебюджетных фондов”. Под бюджетным устройством принято понимать

организацию бюджетной системы и принципы ее построения [6].

Бюджетная система РФ состоит из бюджетов трех уровней:

·

первый уровень

- федеральный бюджет Российской Федерации и бюджеты государственных

внебюджетных фондов;

·

второй уровень - бюджеты субъектов РФ (89 бюджетов -

21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных

бюджетов автономных округов, бюджет автономной Еврейской области, городские

бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных

внебюджетных фондов;

·

третий уровень - местные бюджеты (около 29 тысяч

городских, районных, поселковых и сельских бюджетов).

Как видно, бюджетное устройство РФ определяется ее

государственным устройством - в унитарных государствах бюджетная система имеет

два уровня - государственный бюджет и местные бюджеты (однако и в унитарных, и

в федеративных государствах бюджеты нижестоящих уровней (нижестоящих

государственных и административно-территориальных единиц) не входят в бюджеты

вышестоящих уровней). Необходимо также отметить, что до принятия БК РФ

внебюджетные фонды, являясь элементом финансовой системы (общегосударственные

финансы) не включались в бюджетную систему.

Бюджетное законодательство РФ содержит понятие “консолидированный бюджет” - свод

бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК

РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и

свод бюджетов находящихся на его территории муниципальных образований.

Консолидированный бюджет РФ - это федеральный бюджет и консолидированные

бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление

о всех доходах и расходах региона или Федерации в целом, они не утверждаются и

служат для аналитических и статистических целей [6].

Бюджетным кодексом РФ (Глава 5) законодательно

закреплены следующие принципы бюджетной

системы Российской Федерации:

·

единства бюджетной системы Российской Федерации;

·

разграничения доходов и расходов между уровнями

бюджетной системы;

·

самостоятельности бюджетов;

·

полноты отражения доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов;

·

сбалансированности бюджета;

·

эффективности и экономности использования бюджетных

средств;

·

общего (совокупного) покрытия расходов бюджетов;

·

гласности;

·

достоверности бюджета;

·

адресности и целевого характера бюджетных средств.

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной

документации, единство принципов бюджетного процесса, санкций за нарушения

бюджетного законодательства, а также единый порядок финансирования расходов

бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств

федерального бюджета, бюджетов субъектов РФ , местных бюджетов [7].

Принцип разграничения доходов и расходов между уровнями

бюджетной системы означает закрепление соответствующих видов доходов (полностью

или частично) и полномочий по осуществлению расходов за органами

государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

право законодательных органов государственной власти и

органов местного самоуправления на соответствующем уровне

бюджетной системы самостоятельно осуществлять бюджетный процесс;

наличие собственных источников доходов бюджетов

каждого уровня бюджетной системы Российской Федерации, определяемых в

соответствии с законодательством Российской Федерации;

законодательное закрепление регулирующих доходов

бюджетов, полномочий по формированию доходов

соответствующих бюджетов в соответствии с настоящим Кодексом и налоговым

законодательством Российской Федерации;

право органов государственной власти и органов местного

самоуправления самостоятельно в соответствии с настоящим Кодексом определять

направления расходования средств соответствующих бюджетов;

право органов государственной власти и органов

местного самоуправления самостоятельно в соответствии с настоящим Кодексом

определять источники финансирования дефицитов соответствующих бюджетов;

недопустимость изъятия доходов, дополнительно

полученных в ходе исполнения законов (решений) о бюджете, сумм превышения

доходов над расходами бюджетов и сумм экономии по

расходам бюджетов;

недопустимость компенсации за счет бюджетов

других уровней бюджетной системы Российской Федерации потерь в доходах и

дополнительных расходов, возникших в ходе исполнения законов (решений) о

бюджете, за исключением случаев, связанных с изменением законодательства.

Принцип полноты отражения доходов и расходов бюджетов,

бюджетов государственных внебюджетных фондов означает, что все доходы и расходы

бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные

поступления, определенные налоговым и бюджетным законодательством Российской

Федерации, законами о государственных внебюджетных фондах, подлежат отражению в

бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и

в полном объеме. Все государственные и муниципальные расходы подлежат

финансированию за счет бюджетных средств, средств государственных внебюджетных

фондов, аккумулированных в бюджетной системе Российской Федерации.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и

иных обязательных платежей полностью учитываются отдельно по доходам бюджетов,

бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов

государственных внебюджетных фондов, за исключением отсрочек и рассрочек по

уплате налогов и иных обязательных платежей, предоставляемых в пределах

текущего финансового года.

Принцип сбалансированности бюджета означает, что объем

предусмотренных бюджетом расходов должен соответствовать суммарному объему

доходов бюджета и поступлений из источников финансирования его дефицита. При

составлении, утверждении и исполнении бюджета уполномоченные органы должны

исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных

средств означает, что при составлении и исполнении бюджетов уполномоченные

органы и получатели бюджетных средств должны исходить из необходимости

достижения заданных результатов с использованием наименьшего объема средств или

достижения наилучшего результата с использованием определенного бюджетом объема

средств[6].

Принцип общего (совокупного) покрытия расходов означает, что

все расходы бюджета должны покрываться общей суммой доходов бюджета и

поступлений из источников финансирования его дефицита. Доходы бюджета и

поступления из источников финансирования его дефицита не могут быть увязаны с

определенными расходами бюджета, за исключением доходов целевых бюджетных

фондов, средств целевых иностранных кредитов, а также в случае централизации

средств из бюджетов других уровней бюджетной системы Российской Федерации.

Принцип гласности означает: обязательное опубликование в

открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту

представления информации о ходе исполнения бюджетов, а также доступность иных

сведений по решению законодательных (представительных) органов государственной

власти, органов местного самоуправления; обязательную открытость для общества и

средств массовой информации процедур рассмотрения и принятия решений по

проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри

законодательного (представительного) органа государственной власти, либо между

законодательным (представительным) и исполнительным органами государственной

власти. Секретные статьи могут утверждаться только в составе федерального

бюджета.

Принцип достоверности бюджета означает: надежность

показателей прогноза социально-экономического развития соответствующей

территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в

распоряжение конкретных бюджетополучателей с обозначением направления их на

финансирование конкретных целей.

3.2. Бюджетная классификация, доходы и

расходы, сбалансированность бюджетов

Для составления и исполнения бюджетов и обеспечения

сопоставимости показателей бюджетов всех уровней бюджетной системы Российской

Федерации используется бюджетная классификация Российской Федерации [24, 136].

Бюджетная классификация Российской Федерации является

группировкой доходов и расходов бюджетов всех уровней бюджетной системы

Российской Федерации, а также источников финансирования дефицитов этих

бюджетов, используемой для составления и исполнения бюджетов и обеспечивающей

сопоставимость показателей бюджетов всех уровней бюджетной системы Российской

Федерации. Бюджетная классификация дает возможность экономического и

статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность

выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация

включает:

·

классификацию доходов бюджетов РФ;

·

функциональную классификацию расходов бюджетов РФ;

·

экономическую классификации расходов бюджетов РФ;

·

классификацию источников внутреннего финансирования

дефицитов бюджетов РФ;

·

классификацию источников внешнего финансирования дефицита

федерального бюджета;

·

классификацию видов государственных внутренних долгов

РФ, субъектов РФ, муниципальных образований;

·

классификацию видов государственного внешнего долга РФ

и государственных внешних активов РФ;

·

ведомственную классификацию расходов федерального

бюджета[7].

Бюджетная классификация в части классификации доходов

бюджетов Российской Федерации, функциональной классификации расходов бюджетов

Российской Федерации, экономической классификации расходов бюджетов Российской

Федерации, классификации источников финансирования дефицита бюджетов Российской

Федерации является единой для всех уровней бюджетной системы и используется при

составлении, утверждении и исполнении бюджетов всех уровней и составлении

консолидированных бюджетов всех уровней. Законодательные (представительные)

органы государственной власти субъектов Российской Федерации и органы местного

самоуправления вправе своими нормативными актами производить дальнейшую

детализацию объектов бюджетной классификации, не нарушая общих принципов

построения и единства бюджетной классификации Российской Федерации.

Действующая в настоящее время редакция бюджетной

классификации утверждена Приказом МФ РФ от 19.11.98 г. № ГБ-3-09/303 “О бюджетной

классификации Российской Федерации”. Бюджетная классификация подразделяет

объекты классификации на группы, подгруппы, статьи и подстатьи [7].

Например, доходы бюджетов РФ подразделяются на

следующие группы [6]:

|

Код

|

Наименование групп

|

|

|

1000000

|

Налоговые

доходы

|

|

|

2000000

|

Неналоговые

доходы

|

|

|

3000000

|

Безвозмездные

перечисления

|

|

|

4000000

|

Доходы

целевых бюджетных фондов

|

|

|

Группа

3000000 “Безвозмездные перечисления” подразделяется на подгруппы:

|

|

|

Код

|

Наименование подгрупп

|

|

|

3010000

|

От

нерезидентов

|

|

|

3020000

|

От

бюджетов других уровней

|

|

|

3030000

|

От

государственных внебюджетных фондов

|

|

|

3040000

|

От

государственных организаций и др.

|

|

|

Подгруппа

3020000 “От бюджетов других уровней” подразделяется на статьи:

|

|

|

Код

|

Наименование статей

|

|

|

3020100

|

Дотации

|

|

|

3020200

|

Субвенции

|

|

|

3020300

|

Средства,

получаемые по взаимным расчетам, в том числе компенсации дополнительных

расходов, возникших в результате

решений, принятых органами государственной власти

|

|

|

3020400

|

Дотации на выравнивание уровня бюджетной обеспеченности

|

|

Доходы бюджета - это денежные средства, поступающие в

безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти

соответствующего уровня. Расходы бюджета -

денежные средства, направляемые на финансовое обеспечение задач и

функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и

местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные

перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

К неналоговым доходам относятся доходы:

·

от имущества, находящегося в государственной и

муниципальной собственности, или от деятельности государственных и

муниципальных организаций;

·

от использования лесного фонда

·

от продажи земли и нематериальных активов

·

поступления

капитальных трансфертов из Негосударственных

источников

·

административные платежи и сборы

·

штрафные санкции, возмещение ущерба

·

доходы от внешнеэкономической деятельности

·

прочие неналоговые доходы

Помимо собственных, в бюджетах 2-го и 3-го уровней выделяют

регулирующие доходы - федеральные или региональные налоги и платежи, по которым

устанавливаются процентные нормативы отчислений в бюджеты субъектов или местные

бюджеты на финансовый год или на долговременной основе (не менее чем на 3 года)

по разным видам таких доходов (в отличие от закрепленных доходов, полностью

поступающих в соответствующий бюджет)

Расходы бюджетов в зависимости от их экономического

содержания подразделяются на текущие расходы (обеспечение текущих потребностей)

и капитальные (инвестиционные нужды и прирост запасов).

Формы расходов бюджетов:

·

ассигнования на содержание бюджетных учреждений;

·

оплата по государственным (муниципальным) контрактам;

·

трансферты населению;

·

ассигнования на осуществление полномочий, передаваемых

на другие уровни власти и на компенсацию дополнительных расходов, возникающих

из-за решений вышестоящих органов власти;

·

бюджетные кредиты юридическим лицам;

·

субвенции и субсидии юридическим и физическим лицам;

·

инвестиции в уставные капиталы юридических лиц;

·

бюджетные ссуды, дотации, субвенции и субсидии

бюджетам других уровней, внебюджетным фондам;

·

кредиты иностранным государствам;

·

средства на обслуживание и погашение долговых

обязательств.

При этом под дотацией

понимается средства, предоставляемые бюджету другого уровня на безвозмездной и

безвозвратной основе для покрытия текущих расходов, субвенция - средства, предоставляемые на той же основе бюджету

другого уровня или юридическому лицу на осуществление целевых расходов, субсидия - средства, предоставляемые

бюджету другого уровня, юридическому или физическому лицу на условиях долевого

финансирования целевых расходов.

В любом бюджете доходы и расходы должны быть сбалансированы.

При дефиците бюджета - превышении расходов над доходами - должны быть указаны

источники финансирования дефицита (перечень источников финансирования различен

для разных уровней бюджетной системы РФ) [6]. Законодательством РФ установлены

предельные размеры дефицита бюджета. Например, размер дефицита федерального

бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на

обслуживание государственного долга РФ (государственный

долг - долговые обязательства РФ перед физическими и юридическими лицами,

иностранными государствами, международными организациями и иными субъектами

международного права). Для покрытия дефицита бюджета используются

государственные заимствования - займы, привлекаемые от физических и юридических

лиц, иностранных государств, международных финансовых организаций, по которым

возникают долговые обязательства РФ как заемщика или гаранта погашения займов

другими заемщиками, выраженные в иностранной (внешние) или российской валюте

(внутренние заимствования).

Задание 4.

Условие:

Предприниматель, обладающий

капиталом в 10 млн. ден.ед., вложил их в производство и через год продал

продукции на 11 млн.ден.ед. Рассчитайте альтернативные издержки, если ставка

процента по банковским вкладам 15%.

Решение:

В основе принципов принятия

экономических решений лежит тот факт, что хозяйствующий субъект сталкивается с

ограниченностью ресурсов и должен сделать выбор между альтернативными способами

использования этих ресурсов.

Альтернативные издержки – т.е. альтернативная

стоимость(ценность) ресурсов при наилучшем альтернативном варианте их

применения.

В нашем примере, предприниматель

упустил наилучший вариант использования ресурсов, т.к.

Доход(банковский вклад)=

10+10*0,15=11,5 млн.ден.ед., тогда

Упущенная выгода = 11,5-11 = 0,5

млн. ден.ед.,

Задание 5.

Условие:

Владелец кафе, испытывавающий сильную конкуренцию, опасается

повысить цены даже на два процента, утверждая, что потеряет при этом половину

своих постоянных клиентов, Если это действительно так, то спрос в данном

случае:

Имеет высокую эластичность.

Ерd = Q%/ P%;

Коэффициет

эластичности показывает, на сколько процентов меняется размер спроса на товар в

результате изменения его цены на один процент. Когда снижение цены в точности

компенсируется соответсвующим ростом спроса мы говорим об единичной

эластичности спроса. Когда снижение цены

вызывает меньший рост спроса, спрос неэластичен. Когда снижение цены вызывает

больший рост спроса, мы говорим об эластичности спроса. Аналогично, с

повышением цены.

Список использованной литературы.

1.

Бюджетный кодекс Российской Федерации от 31 июля 1998

г. N 145-ФЗ (с изм. и доп. от 31 декабря 1999 г., 5 августа, 27 декабря 2000

г., 8 августа, 30 декабря 2001 г., от 29 мая, 10, 24 июля, 24 декабря 2002 г.)

2.

Налоговый кодекс

Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от

5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2

января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27,

29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31

декабря 2002 г.)

3.

Актуальные вопросы формирования бюджета 2003 года

(семинар В Репин). // Финансы -

2002 - №8

- с.16-20.

4. Астапов

К.Л. Новые тенденции в бюджетной и налоговой политике. // Финансы -

2002 №10 -

с.19-23.

5.

Бюджетно-финансовая политика: итоги и задачи.

(Расширенное заседание коллегии Министерства финансов РФ). // Финансы

- 2002 №3

- с.3-13.

6.

Вахрин П.И. Бюджетная система Российской

Федерации - М: «Дашков и Ко», 2002.

7.

Винк А. Московский международный налоговый центр. //

Налоги. –1997.

8.

Макконнелл К.Р., Брю С.Л. Экономикс, М., 2002