ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО- ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Контрольная работа

по дисциплине « Деньги, кредит, банки»

Выполнила:

студентка

3-го курса

……………….

Проверил:

……………….

Пенза 2008

Тема 15. Денежно-

кредитная политика: цели и методы

План

1. Понятие денежно- кредитной политики,

её цели. Теории, лежащие в её основе.

2. Методы реализации денежно- кредитной

политики.

3. Цели и методы денежно- кредитной

политики Банка России.

Список использованной литературы

Приложения

1. Понятие денежно- кредитной политики, её цели. Теории, лежащие в её

основе.

Одним из необходимых условий

эффективного развития экономики является формирование чёткого механизма

денежно-кредитного регулирования. Позволяющего Центральному Банку

воздействовать на деловую активность, контролировать деятельность коммерческих

банков, добиваться стабилизации денежного обращения.

Денежно-кредитная политика- совокупность мер, регулирующих

объём денежной массы, денежное обращение и условия кредитования. Её

цель-создание условий для устойчивого экономического роста, противодействие

инфляции и безработице, повышение конкурентоспособности национальной экономики,

прежде всего за счёт кредитования реального сектора.

Воздействуя на кредитную деятельность

коммерческих банков и направляя регулирование на расширение или сокращение

кредитования экономики, эта политика достигает стабильного развития внутренней

экономики, укрепления денежного обращения, поддержки национальных экспертов на

внешнем рынке.

Но нельзя забывать и о том, что

денежно-кредитная политика - чрезвычайно

мощный, а потому необыкновенно опасный инструмент. С ее помощью можно выйти из кризиса, но и

не исключена и

печальная альтернатива -

усугубление сложившихся в экономике

негативных тенденций. Лишь

очень взвешенные решения, принимаемые

на высшем уровне после серьезного

анализа ситуации, рассмотрения

альтернативных путей воздействия денежно-кредитной политики на экономику

государства, дадут положительные результаты.

При рассмотрении денежно-кредитной

системы обычно касаются кейнсианской и монетаристской теории денежно-кредитного

регулирования.

Кейнсианская модель, в основу которой положен принцип «кредитного

регулирования», пытается устранить недостатки рыночной системы и свободного

предпринимательства с помощью фискальной и кредитной политики государства.

Однако она недооценивает воздействие денег на развитие внутреннего производства

и занятости. В противоположность этому сторонники монетаризма не только признают данное воздействие, но и

считают проведение рациональной денежно-кредитной политики одним из решающих

условий стабилизации экономики.

Кейнсианская экономическая концепция .

Джон Мейнард Кейнс (1883 – 1946) –

выдающийся ученый – экономист современности. Его книга "Общая теория

занятости, процента и денег" (1936) уже в 30 - е годы послужила теоретико

- методологической базой программ стабилизации экономики на уровне правительств

в ряде государств Европы и США. По оценкам многих экономистов эта книга явилась

поворотным пунктом в экономической науке ХХ в. И во многом определяет

экономическую политику стран и в настоящее время. Ее главная новая идея состоит

в том, что система рыночных экономических отношений отнюдь не является

совершенной и саморегулируемой и что максимально возможную занятость и

экономический рост может обеспечить только активное вмешательство государства в

экономику. Новаторство экономического учения Кейнса проявилось, во - первых, в предпочтении

макроэкономического анализа микроэкономическому подходу, во -вторых в

обосновании "психологического закона". Дж. М. Кейнс утверждал о необходимости

недопущения с помощью государства урезания заработной платы как основного

условия ликвидации безработицы, а так же о том, что потребление ввиду

психологической склонности человека к сбережению растет гораздо медленнее

доходов, т.е. психологическая склонность человека к сбережению определенной

части дохода сдерживает увеличение дохода из – за сокращения объема

капиталовложений, от которых зависит получение дохода. Наращивание инвестиций и

обусловленный этим рост национального дохода и занятости населения, может

рассматриваться как своеобразный экономический эффект – "Эффект

мультипликатора". Это означает, что увеличение инвестиций приводит к

увеличению национального дохода общества, причем на величину большую, чем

первоначальный рост инвестиций. Эффективность регулирования государством

экономических процессов зависит от изыскания средств под государственные

инвестиции, достижения полной занятости населения, снижения и фиксирования

нормы процента. По концепции Кейнса, чем ниже норма ссудного процента, тем выше

стимулы к инвестициям, к росту уровня инвестиционного спроса, что в свою

очередь расширяет границы занятости, ведет к преодолению безработицы.

Основной же мыслью в работах Кейнса

проходит утверждение, что капиталистическая система утратила способность к

саморегулированию и обязательным является государственное вмешательство.

Монетаризм –

направление в экономической науке, придающее особое значение деньгам (англ.

monetary - денежный). В 70 - е годы мировую экономику потряс сильнейший

экономический кризис. Главным стала инфляция на фоне общего сокращения

производства. Инфляция подкосила инвестиционную деятельность, а дальнейшая

активизация экономики с помощью кейнсианских рецептов стала невозможной. Тогда

интерес политиков качнулся в пользу монетаризма. Монетаризм провозглашает

незыблемость основ рыночной экономики: свободной конкуренции и свободного

ценообразования как условий достижения равновесия. Монетаристы считают, что

рынок по - прежнему остается саморегулирующейся системой, а область

вмешательства государства нужно ограничить денежной сферой. Милтон Фридмен –

американский экономист, лауреат Нобелевской премии по экономике, присужденной

за работы в области "потребления, истории и теории денег".

Фридменовская монетарная концепция привела к "повторному открытию денег"

из - за почти повсеместно растущей инфляции. В своих исследованиях, книгах

"Исследования в области количественной теории денег"

(1956),"История денежной системы США, 1867 - 1960" (1963, в

соавторстве с А.Шварц), Фридмен наглядно показал, что рост инфляции, вопреки

логике (по Кейнсу) сопровождается не снижением, а ростом безработицы. Именно

поэтому им была предпринята попытка возрождения значения денег, денежной массы

и денежного обращения в экономических процессах. Его усилиями монетарная концепция

была апробирована республиканским правительством США. Наибольшего успеха

монетарные экономические воззрения имели во времена "рейганомики",

позволившие ослабить инфляцию при реальном укреплении доллара. Основное

расхождение во взглядах М. Фридмена и Дж. М. Кейнса состоит в государственном

регулировании экономики. Именно поэтому у двух ученых различные оценки кризиса

1929 - 1933 гг. и соответственно путей выхода из депрессии. Основной мыслью

работ Кейнса является полное государственное регулирование экономики и

соответственно для выхода из депрессии необходимо увеличение государственных

расходов в различных формах: рост государственного сектора в экономике,

организация общественных работ, предоставление льгот и субсидий частным

предприятиям, государственные закупки у частного сектора. В отличие от своего

предшественника М. Фридмен считает экономику саморегулируемой системой и

требует ограничить вмешательство государства только денежной областью. Деньги,

по мнению Фридмена, могут быть стихийным регулятором экономических процессов.

Таким образом, монетаристская модель

обращает главное внимание на процессы саморегуляции экономической системы

вообще и рыночного механизма, в частности. Но при этом следует иметь в виду, что

такая система не может являться исключительно самоорганизующейся, она

предполагает и определённое регулирующее воздействие. Кейнсианская модель,

напротив, подчёркивает необходимость внешнего регулирования экономической

системы, т.е. вмешательства государства. Следовательно, данные модели выражают

разные аспекты экономического развития и поэтому должны скорее дополнять, чем

исключать друг друга.

2. Методы реализации денежно- кредитной политики.

Одной из традиционных функций

Центрального банка является роль «заимодателя в крайнем случае»[1]. То

есть центральный банк предоставляет ссуды коммерческим банкам, которые обладают

твёрдым финансовым положением, но неожиданно сталкиваются с необходимостью

срочного получения дополнительных средств (процесс рефинансирования). Так,

каждый Федеральный резервный банк предоставляет краткосрочные ссуды

коммерческим банкам своего округа. Подобно тому, как коммерческие банки

взыскивают процентные платежи по своим ссудам, федеральные резервные банки

взыскивают процентные платежи по ссудам, предоставленным коммерческим банкам.

Такая процентная ставка называется «учётной

ставкой». Совет управляющих Федеральной резервной системой имеет

полномочия устанавливать и изменять учётную ставку, по которой коммерческие

банки могут брать займы в федеральных

резервных банках. С точки зрения коммерческих банков, учётная ставка представляет

собой издержки, вызванные приобретением резервов. Следовательно, падение

учётной ставки поощряет коммерческие банки к приобретению дополнительных

резервов путём заимствования у федеральных резервных банков. Кредиты

коммерческих банков, опирающиеся на эти новые резервы, увеличивают денежное

предложение. И, наоборот, рост учётной ставки снижает интерес коммерческих

банков к получению дополнительных резервов путём заимствования у центральных

банков. Поэтому повышение учётной ставки соответствует стремлению руководящих

кредитно- денежных учреждений ограничить предложение денег. Также изменение

официальной ставки центрального банка означает переход к новой

денежно-кредитной политике, что заставляет другие банки вносить необходимые

коррективы в свою деятельность.

Операции на открытом рынке- наиболее важное средство контроля денежного предложения.

Термин «операции на открытом рынке» относится к покупке и продаже

государственных облигаций федеральными резервными банками на открытом рынке, то

есть к покупке и продаже облигаций коммерческим банкам и населению в целом. Приобретение

ценных бумаг или казначейских векселей у коммерческих банков увеличивает их ресурсы,

соответственно повышая их кредитные возможности, и наоборот. Центральные банки

периодически вносят изменения в указанный метод кредитного регулирования,

например, покупают казначейские векселя на условиях их обратного выкупа

коммерческими банками по заранее установленному курсу, изменяют интенсивность

своих операций и их частоту.

Что касается продажи ценных бумаг,

то, когда федеральные резервные банки продают ценные бумаги на открытом рынке

коммерческим банкам, резервы последних

понижаются. Если первоначально все избыточные резервы были израсходованы на

ссуды, это уменьшение резервов коммерческого банка перейдёт в понижение

предложения денег в стране.

Что заставляет коммерческие банки и

население идти на продажу или покупку государственных ценных бумаг у

федеральных резервных банков? Так как цены и процентные ставки облигаций

находятся в обратной зависимости, то, когда Федеральная резервная система

решается покупать государственные облигации, спрос на них возрастает.

Следовательно, цены государственных облигаций поднимутся, а их процентные

ставки упадут. Возросшие цены и понизившиеся процентные ставки облигаций

побуждают банки и владельцев

государственных облигаций среди населения продавать их федеральным резервным

банкам. И, наоборот, когда Федеральная резервная система решает продавать

государственные облигации, дополнительное их предложение на рынке понижает цены

на облигации и поднимает их процентные ставки, делая тем самым государственные

облигации привлекательной покупкой для банков и населения.

Операции на открытом рынке впервые

стали активно применяться в США, Канаде и Великобритании в связи с наличием в

этих странах развитого рынка ценных бумаг. Позднее этот метод кредитного

регулирования получил всеобщее применение и на Западе.

Политика обязательных резервов. Этот

метод кредитного регулирования представляет собой хранение части резервов

коммерческих банков в центральном банке. Сумма хранения средств на специальных

счетах устанавливается в определенном процентном соотношении от величины

депозитов банка. Центральный банк периодически изменяет коэффициент, или норму,

обязательных резервов в зависимости от складывающейся ситуации и проводимой ими

политики. Повышение нормы означает замораживание большей чем раньше части

ресурсов банка и приводит к ухудшению ликвидности последних, снижению их

ликвидных возможностей, а снижение нормы обязательных резервов оказывает

положительное воздействие на банковскую ликвидность, расширяет кредитные

возможности учреждений и увеличивает денежную массу. Изменение нормы

обязательных резервов влияет на рентабельность кредитных учреждений. Так, в

случае увеличения обязательных резервов происходит как бы недополучение

прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит

наиболее эффективным антиинфляционным средством.

Валютная интервенция. Данный метод заключается в управлении валютными потоками и

внешними платежами, в формировании валютного курса и его поддержании с помощью

валютной интервенции. Валютная интервенция- покупка или продажа центральным

банком иностранной валюты (девизы), с целью изменения курса национальной

денежной единицы. Это девизная политика. Для повышения курса

национальной валюты центральный банк продает иностранную валюту, а для

понижения- скупает. Тем самым центральный банк влияет на величину денежного

предложения: продав иностранную валюту центральный банк изымает национальную,

то есть сокращает количество рублей в обороте.

Политика количественных кредитных ограничений. Этот метод

кредитного регулирования представляет собой количественное ограничение суммы

выданных кредитов. В отличие от рассмотренных выше методов регулирования,

контингентирование кредита является прямым методом воздействия на деятельность

банков. Также кредитные ограничения приводят к тому, что предприятия заемщики

попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую

очередь своим традиционным клиентам - как правило, крупным предприятиям. Мелкие

и средние фирмы оказываются главными жертвами данной политики. Нужно отметить,

что добиваясь при помощи указанной политики сдерживания банковской деятельности

и умеренного роста денежной массы, государство способствует снижению деловой

активности. Поэтому метод количественных ограничений стал использоваться не так

активно, как раньше, а в некоторых странах вообще отменён. В настоящее время в

развитых странах наблюдается снижение роли центрального банка как главного

органа денежно-кредитного регулирования. Это объясняется появлением и развитием

новых форм небанковского кредита, падением эффективности интервенций на

денежном рынке, зависимостью центрального банка от правительства.

Политика дешевых и дорогих денег. В период экономического спада проводится политика

дешёвых денег. Её цель- сделать кредит более доступным, для того, чтобы

стимулировать совокупный спрос, а значит снизить безработицу и увеличить объёмы

производства. Для проведения данной политики Центральному банку необходимо

снизить норму обязательных резервов, снизить ставку рефинансирования, а так же

скупить государственные ценные бумаги. В период экономического подъема

проводится политика дорогих денег. Её цель- ограничить денежное предложение,

снизить расходы и темпы инфляции.

Позитивные и негативные аспекты кредитно-денежной политики.

Необходимо отметить сильные и слабые

стороны кредитно денежной политики. В пользу монетарной политики можно

привести следующие доводы. Во-первых, быстрота и гибкость по сравнению

с фискальной политикой. Известно, что применение фискальной

политики может быть отложено на долгое время из-за обсуждения в

законодательных органах власти. Иначе обстоит дело с кредитно - денежной

политикой. Центральный банк и другие органы , регулирующие кредитно-денежную

сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг

и тем самым влиять на денежное предложение и процентную ставку. Второй

немаловажный аспект связан с тем, что в развитых странах данная

политика изолирована от политического давления ; кроме того, она по

своей природе мягче, чем фискальная политика и действует тоньше и потому

представляется более приемлемой в политическом отношении. Но существует

ряд негативных моментов. Политика дорогих денег, если ее проводить

достаточно энергично, действительно способна понизить резервы

коммерческих банков до точки, в которой банки вынуждены ограничить объем

кредитов. А это означает ограничение предложения денег. Политика дешевых

денег может обеспечить коммерческим банкам необходимые резервы, то

есть возможность предоставления ссуд, однако она не в состоянии

гарантировать, что банки действительно выдадут ссуду и предложение денег

увеличится. При такой ситуации действия данной политики окажутся малоэффективными.

Данное явление называется цикличной асимметрией, причем она может

оказаться серьезной помехой кредитно-денежного регулирования во

время депрессии. В более нормальные периоды повышение избыточных резервов

ведет к предоставлению дополнительных кредитов и , тем

самым , к увеличению денежного предложения.

Другой негативный фактор ,

замеченный некоторыми неокенсианцами, заключается в следующем. Скорость

обращения денег имеет тенденцию меняться в направлении, противоположном

предложению денег, тем самым тормозя или ликвидируя изменения в

предложении денег, вызванные политикой, то есть когда предложение денег

ограничивается, скорость обращения денег склонна к возрастанию. И

наоборот, когда принимаются политические меры для увеличения предложения

денег в период спада, весьма вероятно падение скорости

обращения денег. Иными словами, при деш 0евых деньгах скорость

обращения денег снижается, при обратном ходе событий политика дорогих

денег вызывает увеличение скорости обращения. А нам известно, что

общие расходы могут рассматриваться как денежное предложение,

умноженное на скорость обращения денег. И, следовательно, при

политике дешевых денег, как было сказано выше, скорость обращения

денежной массы падает, а, значит, и общие расходы сокращаются, что

противоречит целям политики. Аналогичное явление происходит при политике

дорогих денег.

3. Цели и методы денежно- кредитной политики Банка России.

В России главной задачей

денежно-кредитной политики в первые

годы рыночных реформ была борьба с инфляцией, развязанной

внезапным освобождением товарных цен в начале 1992 года. С этой

целью ставка рефинансирования ЦБР поддерживалась на весьма

высоком уровне и возрастала вплоть до начала 1995 года, после чего

стала снижаться по мере ослабления инфляции. Среднегодовая ставка

рефинансирования составляла 144% годовых в 1993 году, 187% в 1994

году, 185% в 1995 году и 99% в 1996 году. К концу 1996 года она

снизилась до 48%, а к сентябрю 1997 года – до 21%.

Основным назначением процентной ставки является

регулирование кредита (а через него – инфляции). Для заемщиков

главную роль играет не номинальная ставка процента, а его реальная

величина, т.е. поправленная на величину инфляции. В 1993-1994 годах реальная ставка

процента была номинально высокой, но дороговизна кредита

перекрывалась более значительной инфляцией, так что реальная ставка

была даже отрицательной. Практически это означало, что номинально

жесткая кредитная политика не выполняла свою роль сдерживания

инфляции и, наоборот, способствовала росту кредитования экономики.

В 1995-1996 годах реальный процент стал не только плюсовым, но

и довольно высоким, что постепенно отключало реальную экономику от

пользования банковским кредитованием. Этому периоду соответствует

положение спада ВВП и промышленного производства не только из-за

недостаточного агрегатного спроса, но так же из-за чрезмерной

дороговизны кредита. Такая реально жесткая денежно-кредитная

политика действительно способствовала снижению инфляции, но при

этом убивала реальную экономику и порождала ряд отрицательных

явлений в финансовой сфере – нарушение нормального платежного

оборота между предприятиями, переход на бартер и коммерческие

векселя, а также укрытие денежных доходов от налогового ведомства.

В 1997 году денежно-кредитная политика Центробанка была

направлена на привлечение инвестиций в реальный сектор, толчком к

чему послужило резкое снижение доходности по операциям с

государственными краткосрочными облигациями.

Начиная с 2000 года главной

задачей денежно-кредитной политики на среднесрочную перспективу Центральный банк

Российской Федерации считает снижение инфляции при сохранении и возможном

ускорении роста ВВП с одновременным созданием предпосылок для снижения

безработицы и

увеличения реальных доходов населения. В 2000 году Банк России продолжит

осуществление политики плавающего валютного курса, которая в большей степени

соответствует целям и задачам, стоящим перед экономикой. Основой действий Банка

России на внутреннем валютном рынке будет сглаживание резких курсовых колебаний

в сочетании с мерами валютного регулирования и валютного контроля в целях

большего соответствия рыночного курса реальным экономическим условиям. Режим

плавающего валютного курса создает более благоприятные условия для сохранения и

накопления Банком России золотовалютных резервов, что особенно

важно с точки зрения оценки платежеспособности России и решения

проблемы внешнего долга.

Реализация

денежно- кредитной политики в 2005 году[2].

Проводимая в России денежно-кредитная политика направлена

на обеспечение внутренней и внешней стабильности национальной валюты. Стабильно

низкий уровень инфляции является условием для достижения устойчивого

экономического роста, который позволит значительно повысить уровень жизни

населения.

В 2006 году, как и в 2005 году, денежно-кредитная

политика будет осуществляться в условиях сильного влияния внешнеэкономических

факторов конъюнктурного характера, продолжения структурных реформ, которые

оказывают влияние на инфляционные процессы и на распределение денежных потоков,

а также активного применения Правительством Российской Федерации мер по

ограничению инфляции.

Для достижения целей денежно-кредитной

политики Банк России располагает широким спектром рыночных инструментов и

инструментов постоянного действия по предоставлению и стерилизации денежных

средств, которые он использует с учетом необходимости предотвращения

существенных колебаний уровня ликвидности банковского сектора и поддержания

финансовой стабильности.

В целях пополнения ликвидности кредитные

организации использовали операции РЕПО, внутридневные кредиты, кредиты

“овернайт”, ломбардные кредиты, а также сделки “валютный своп” с Банком России.

Несмотря на то что объем валового кредита банкам в целом за год увеличился

незначительно, его внутригодовая динамика определялась девальвационными и

инфляционными ожиданиями участников рынка, а также спросом, связанным с

исполнением обязательств перед бюджетной системой.

В периоды минимизации участия Банка

России в операциях на внутреннем валютном рынке сформировавшийся профицит

консолидированного бюджета и механизм увеличения Стабилизационного фонда

выступали главными факторами, вызывавшими кратковременную нехватку ликвидности

у кредитных организаций, что обусловливало увеличение их спроса на инструменты

рефинансирования Банка России. Такая ситуация была особенно характерна для

октября—ноября 2005 года.

Предоставление Банком России ликвидности

кредитным организациям осуществлялось в первую очередь путем проведения операций прямого РЕПО с кредитными

организациями, которые носили краткосрочный характер.

С учетом сформировавшегося спроса

кредитных организаций на денежные средства Совет директоров Банка России

14.11.2005 принял решение об увеличении лимита по операциям прямого РЕПО,

предоставляемым на срок до 5 дней, до 150 млрд.

рублей.

В октябре кредитные организации

обратились к операциям “валютный своп” как

дополнительному инструменту рефинансирования в условиях недостатка ликвидности

в период налоговых платежей. За 2005 г. в целом объем средств, предоставленных

в рамках сделок “валютный своп”, составил 17,4 млрд.

рублей. Объем внутридневных кредитов, предоставленных

Банком России кредитным организациям, увеличился в 2005 г.

по сравнению с 2004 г. почти в 2 раза —

с 3,1 до 6 трлн. руб. Объем кредитов “овернайт” увеличился за 2005 г.

на 1,7% и составил 30,8 млрд. руб. против 30,3 млрд.

руб. в 2004 году. Ломбардные кредиты предоставлялись как на аукционной основе

(аукционы проводились еженедельно), так и по фиксированной процентной ставке

(ежедневно). В рассматриваемый период более 80% общего

объема ломбардных кредитов было предоставлено на аукционной основе. Всего в

2005 г. предоставлено ломбардных кредитов на

сумму 1,4 млрд. руб. Средневзвешенная процентная

ставка по ломбардным кредитам составила в 2005 г.

7,5% годовых, что сопоставимо с аналогичным показателем за 2004 год.

В анализируемый период была продолжена

работа по расширению доступа кредитных организаций к операциям с Банком России

в целях создания равных условий для регулирования ими уровня своей ликвидности.

В 2005 г.

право на совершение было предоставлено кредитным организациям 76 регионов

Российской Федерации, использующих электронный документооборот, по сравнению с

49 регионами в 2004 году.

Операции по продаже и покупке

государственных облигаций и облигаций Банка России (ОБР)[3]. В рамках

операций “тонкой настройки” Банк России осуществлял продажу государственных

облигаций из своего портфеля без обязательства обратного выкупа. По итогам 2005 г.

общий объем продажи Банком России облигаций федеральных займов (ОФЗ) из

собственного портфеля составил 21,3 млрд. руб.

В соответствии со статьей 91

Федерального закона “О федеральном бюджете на 2005 год”

Минфин России и Банк России осуществили 28.12.2005 переоформление ОФЗ,

принадлежащих Банку России, на сумму 36,7 млрд.

руб. в два выпуска облигаций федеральных займов с амортизацией долга: № 46019RMFS

номинальной стоимостью 26 млрд. руб. и дополнительный выпуск № 46005RMFS

номинальной стоимостью 7,5 млрд. рублей. Обмен проведен с целью

повышения инвестиционной привлекательности государственных ценных бумаг

Российской Федерации, находящихся в портфеле Банка России. При согласовании

параметров новых выпусков Банк России исходил из возможности их использования

для проведения операций по прямой продаже на открытом рынке.

В течение 2005 г.

нормативы обязательных резервов не

пересматривались. Кредитные организации активно использовали механизм

усреднения обязательных резервов, то есть выполняли часть обязательных резервов

путем поддержания соответствующего среднемесячного остатка денежных средств на

корреспондентском счете и корреспондентских субсчетах кредитной организации в

Банке России. Количество кредитных организаций, которым было предоставлено

право на усреднение обязательных резервов, постоянно увеличивалось и достигло в

декабре 2005 г. 650 (51,8% от общего числа

действующих кредитных организаций).

Ставка рефинансирования и ставка по кредитам “овернайт” с 26 декабря

2005 г. были снижены с 13 до 12% годовых.

Основным фактором, повлиявшим на

формирование конъюнктуры российского межбанковского кредитного рынка в 2005 г.,

стал значительный приток на внутренний денежный рынок экспортной валютной

выручки. Это способствовало поддержанию высокого уровня рублевых резервов

кредитных организаций при увеличении волатильности индикаторов ликвидности,

благодаря чему на протяжении большей части года сохранялся умеренный уровень

ставок по рублевым межбанковским кредитам.

Действие данного фактора в IV квартале сдерживалось продолжающимся на мировом денежном рынке ростом

ставок и снижением номинального курса рубля к доллару США. Это привело к росту

спроса на рублевые средства и повышению ставок по межбанковским кредитам в

национальной валюте. Среднемесячная ставка по размещенным российскими банками

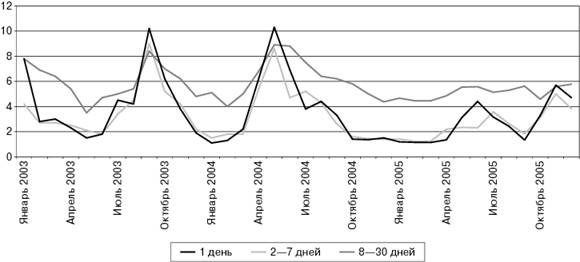

однодневным рублевым МБК в течение IV квартала составляла от 3,3 до 5,7%

годовых (в III квартале 2005 г. —

1,3—3,2% годовых, в IV квартале 2004 г. —

1,4—1,5% годовых).

Несмотря на высокий уровень рублевой

ликвидности кредитных организаций, в IV квартале 2005 г.

сохранялся циклический характер внутримесячной динамики межбанковских кредитных

ставок. В конце каждого месяца квартала отмечались

умеренные локальные пики ставок, обусловленные ростом спроса на МБК в связи с

осуществлением банками и их клиентами обязательных платежей.

В IV квартале волатильность ставок межбанковского кредитования несколько

снизилась. Этому способствовали операции Банка России по рефинансированию

коммерческих банков, объем которых в IV квартале существенно увеличился.

В IV квартале предсказуемость динамики ставок межбанковского кредитного рынка

оставалась ограниченной[4].

Ставка МИАКР по фактически размещенным однодневным межбанковским рублевым

кредитам неоднократно выходила за пределы, задаваемые заявляемыми ставками

привлечения и размещения межбанковских кредитов на те же сроки. Однако

отклонения фактических ставок МБК от заявляемых в IV квартале отмечались реже, а уровень отклонений был меньше, чем в III квартале 2005 года.

Список использованной

литературы.

1. Титова Н.Е., Кожаев Ю.П. «Деньги,

кредит, банки» М: 2003 год.

2. С.А. Бартенов «История экономических

учений» Москва 2001 год

3. Е.М. Майбурд «Введение в историю

экономической мысли : от пророков до профессоров». Москва, Издательство «Дело»

2000 год.

4. Е.Ф. Жуков «Деньги, кредит, банки»

Москва, Изд. «ЮНИТИ» 1999 год.

5. Кемпбелл Р. Макконнелл, Стенли Л. Брю

«Экономикс: принципы, проблемы и политика» Москва 1993 год.

6. Долан Э., Кэмпбелл К., Кэмбелл Р.

Деньги, банковское дело и денежно-кредитная политика.

7. Журнал «Вестник Банка России» № 16

(886) 2006 год

8. Сайт Центрального Банка

России, www.cbr.ru

Приложения

Рисунок 1. Обязательства Банка России по

обратному выкупу ценных бумаг (ОМР) и облигации Банка России (ОБР) у кредитных организаций, средства на корреспондентских счетах, депозиты банков в Банке России (млрд. руб.)*

Рисунок 2. Динамика однодневной ставки МИАКР

и ставок по операциям Банка России (% годовых)

Рисунок 3. Динамика ставок межбанковского

кредитования в рублях (% годовых)

[1] Кемпбелл Р. Макконнелл, С.

Брю «Экономикс : Принципы, проблемы и политика»

[2] Журнал «Вестник Банка

России» №16 2006 год

[3] см. приложение- рисунок 1

[4] см приложение – рис. 2,3