Содержание

Введение.................................................................................................................. 3

1 Методологические аспекты оценки

конкурентоспособности фирмы................ 4

1.1 Факторы, определяющие

конкурентоспособность фирмы............................. 4

1.2 Методология оценки

конкурентоспособности фирмы.................................. 11

1.3 Краткий обзор методик оценки

конкурентоспособности............................. 14

2 Анализ конкурентоспособности ООО «Евроокно»......................................... 20

2.1 Описание ООО «Евроокно»........................................................................... 20

2.2. Расчет показателей

конкурентоспособности исследуемой фирмы.............. 20

2.4 Расчет интегрального показателя

конкурентоспособности фирмы............. 27

Заключение............................................................................................................ 29

Список использованной литературы................................................................... 31

Введение

В рыночной экономике в

связи с множеством конкурентов особенно важна способность товаров

отвечать требованиям конкурентного рынка и запросам потребителей. Поэтому

проблема конкурентоспособности актуальна на сегодняшний день.

Конкуренция,

с одной стороны, влияет на развитие прогресса производства, повышение качества

продукции, появление новых товаров, но, с другой стороны, на это затрачиваются

большие средства, в связи с чем, идет разорение мелких производственников.

Поэтому в капиталистическом производстве вырабатывают способы регулирования

конкуренции.

Предприятия, переходя на работу

в условиях рынка, должны превосходить своих конкурентов и уметь работать в

новых условиях.

Конкуренция порождает особое

свойство товаров - конкурентоспособность, то есть способность перевешивать со

своими потребительскими свойствами другие аналогичные товары и привлекать к

себе покупателей. Таким образом, исходя из вышеизложенного, представляется

исследование представленной темы достаточно актуальным.

Цель работы заключается в разработке мероприятий по повышению

конкурентоспособности производственной фирмы ООО «Евроокно».

Предметом исследования является

конкурентоспособность фирмы. Объектом исследования является ООО «Евроокно».

Основной вид деятельности – производство и монтаж окон и дверей.

Поставленная цель предполагает

решение ряда задач, основными из которых являются следующие: выявить основные

факторы определяющие конкурентоспособность фирмы; исследовать методологические

подходы к оценке конкурентоспособности фирмы; рассчитать показатели

конкурентоспособности и разработать мероприятия по повышению

конкурентоспособности ООО «Евроокно».

1 Методологические аспекты оценки

конкурентоспособности фирмы

1.1 Факторы, определяющие конкурентоспособность

фирмы

Производство

— центральное звено предприятия (фирмы), в котором

создается конечный продукт, обладающий заданными потребительскими свойствами.

Производственный

процесс — это совокупность отдельных процессов, осуществляемых для получения из

сырья, материалов, полуфабрикатов, комплектующих изделий продукции

предназначенной для удовлетворения общественных потребностей и получения

прибыли.

Определяющая

роль производства продукции, товаров, услуг состоит в наиболее полном

удовлетворении потребностей общества в высококачественных средствах

производства, предметах потребления и других экономических благ

жизнеобеспечения. Нормально развивающееся производство должно получать достаточную

прибыль, повышать материальное благосостояние работников.

Основные

факторы повышения эффективности производства - это техника, технология,

организация производства. Техника (машины, механизмы, автоматизированные

системы управления производством и т. п.) позволяет механизировать и

автоматизировать производство. Принято различать частичную и комплексную

механизацию и автоматизацию.

С

экономической точки зрения только те технологические процессы являются

оптимальными, которые способствуют наиболее полному удовлетворению материальных

и духовных потребностей человека.

Характер

и структура производства зависят от особенностей выпускаемой продукции, типа

производства, применяемых орудий труда, предметов труда и технологических

процессов, Правильно организованное производство строится на следующих основных

принципах: специализации, пропорциональности, параллельности, непрерывности,

прямоточности и ритмичности.

Совершенствование

производства должно осуществляться в направлении его специализации (строгого

закрепления все более ограниченного объема разнообразных работ, выполняемых на

каждом участке производства), дальнейшей концентрации (доведение производства

до оптимальных масштабов), комплексной механизации и автоматизации

производственных процессов и управления ими.

Между

производителем и потребителем продукции возникают сложные взаимоотношения.

Производитель, например, может создать дефицит продукции и поставить

потребителя в зависимость (“бери что предлагают”), в свою очередь, потребитель

может пойти к другому производителю, если первый установит высокие цены или

снизит качество продукции.

В

условиях рыночной экономики, неустойчивости общей конъюнктуры рынка стратегия

управления призвана способствовать стабилизации производственно-хозяйственной

деятельности предприятия. Устойчивость дохода предприятия и его успех напрямую

зависят от качества стратегических решений. Однако добиться устойчивого роста

доходов без маркетинговых исследований невозможно.

Методы

привлечения покупателей и сбыта продукции

Проблема

привлечения покупателей и сбыта продукции решается благодаря маркетингу.

Маркетинг — это система организации и управления

производственной, сбытовой деятельностью предприятия (фирмы), ориентированная

на требования рынка, удовлетворение потребностей покупателей в товарах и

услугах. Понятие маркетинга имеет двоякий смысл: как одна из функций управления

и как концепция управления (философия бизнеса) в условиях рыночной экономики.

Маркетинг выступает как процесс согласования возможностей предприятия и запросов

потребителей. Как правило, на предприятии создается служба маркетинга под

руководством заместителя руководителя. Примерная схема отдела маркетинга по

функциональному принципу представлена на рис. 1.

Рис.

1. Схема отдела маркетинга, организованного по функциональному принципу

В состав

отдела маркетинга могут входить группы по видам реализуемой продукции, например

группа по реализации изделия А, другая — изделия Б и т. д.

Главными

инструментами маркетинга являются учет, прогнозирование спроса, анализ

коньюктуры рынка, реклама.

Учет —

система регистрации данных, используемая для отражения хозяйственной

деятельности в целях получения массива информации для эффективной организации

процесса управления. Существуют три основных вида учета: оперативный,

бухгалтерский и статистический.

Успех

фирмы утверждается высоким качеством продукции и услуг, постоянным их

совершенствованием и обновлением, установлением научно-обоснованных цен,

работой с заказчиками, поставщиками и потребителями продукции.

Реклама —

это комплекс средств и приемов, направленных для достижения конечной цели —

реализации товаров и услуг и создания спроса на них. Она предполагает

установление контакта между продавцом и потенциальным покупателем предлагаемой

продукции в целях побуждения последнего приобрести эту продукцию. К целям

рекламы относятся создание и расширение рынка сбыта продукции, создание имиджа

предприятия, повышение уровня собственной организации производства

(внутрифирменная реклама).

Реклама

должна нести потенциальному покупателю аргументы в пользу продукции, убеждать в

необходимости ее приобретения и использования, демонстрировать верность решения

о приобретении именно данного продукта. Наиболее распространенные способы

рекламы: прямая почтовая реклама, лично вручаемые информационные письма,

листовки на переговорах и презентациях; выступления на семинарах, личные

посещения руководителей и специалистов предприятий; реклама в прессе, по радио

и телевидению.

Экономические показатели,

обеспечивающие конкурентоспособность фирмы

Прибыль

Обобщающим

результативным показателем производственно-финансовой деятельности

промышленного предприятия и источником финансовых накоплений является прибыль.

В экономической литературе приводится много убедительных доказательств важной

роли прибыли как показателя, который выражает долгосрочные цели развития

хозяйственной деятельности предприятия, достигнутый эффект, выступает стимулом

к повышению результативности работы, основой расширенного воспроизводства.

Распределение

выручки и расходов по укрупненньм видам затрат дает возможность назвать и

оценить все виды прибыли и выполнить глубокий анализ ее слагаемых по данным

отчета о прибылях и убытках.

Исходной

основой определения всех видов прибыли является объем продаж (выручка от

реализации продукции, работ, услуг). Эта основа складывается под влиянием цены

и количества проданных изделий, объема выполненных работ и оказанных услуг.

Поэтому очень важно каждому предприятию четко знать, какой должна быть его

ценовая политика.

Из всех

видов прибыли необходимо обратить внимание на наиболее значимые. Прибыль

(убыток) от реализации называется операционной. Она характеризует, какой

результат имеет предприятие от сбыта продукции, без учета всех других факторов.

Другой

важный показатель - это прибыль (убыток) отчетного года (балансовая, валовая

прибыль), которая определяется исходя из прибыли от реализации, ее изменений,

связанных с различньми операционными доходами и расходами, участием в

деятельности других предприятий и с внереализационной деятельностью.

Целью

финансово-хозяйственной деятельности предприятия и его собственников является

получение чистой прибыли. Для достижения этой цели собственники вкладывают свой

капитал, привлекают заемные средства и организуют хозяйственно-финансовую

деятельность наиболее рационально и экономно.

Для

оценки хозяйственно-финансовой деятельности, анализа результативности и

эффективности производства отдельных видов и всей продукции используют

показатели рентабельности. Основным принципом расчета этих показателей

эффективности является сопоставление определенных видов прибыли с объемами

продаж и производства, используемыми ресурсами и затратами (себестоимостью).

Большинство

промышленных предприятий для оценки эффективности своей деятельности используют

показатель рентабельности продаж. Он исчисляется по формуле:

Рентабельность продаж = Прибыль от

реализации / Выручка от реализации

Этот

коэффициент (а при умножении на 100 - показатель рентабельности в процентах)

показывает, какую сумму прибыли от реализации (операционной прибыли) получает

предприятие с каждого рубля проданной продукции, или сколько остается у

предприятия средств после покрытия (возмещения) полной себестоимости продукции.

Показатель

рентабельности продаж характеризует важнейшую сторону деятельности предприятия

- реализацию основной продукции и позволяет оценить долю себестоимости в

продажах. Этот показатель связывает оперативную и стратегическую деятельность и

не имеет отношения к финансовой деятельности предприятия. Его величина различается

в разрезе отраслей. В реальной практике нет какого-либо стандарта на данный

показатель. Однако он может быть использован для сравнения с отраслевым

стандартом (если таковой имеется) или с показателями в среднем по отрасли и с

предприятиями-конкурентами.

Другим

важным комплексным показателем, позволяющим оценивать результаты основной

деятельности предприятия, является показатель рентабельности активов. Он

исчисляется по следующей формуле:

Рентабельность активов = Операционная

прибыль (прибыль от реализации) / Средняя сумма активов

Для

оценки влияния различных факторов на рентабельность активов можно использовать

другую формулу:

Рентабельность активов = Рентабельность

продаж * Оборачиваемость активов

Расшифровать

ее можно так:

Рентабельность активов = Операционная

прибыль / Выручка от реализации * Выручка от реализации / Средняя сумма активов

В данном

случае средняя сумма активов представляет совокупный капитал предприятия.

Указанный

коэффициент должен быть одним из основных инструментов руководителя в управлении

предприятием. Он не только является главным показателем эффективности

деятельности предприятия, но и объединяет весь набор элементов, которые

описывают (отражают) различные стороны работы предприятия (оперативную,

финансовую и др.). При анализе взаимосвязей показателей рентабельности

необходимо выделять те элементы, которые оказывают наиболее сильное негативное

влияние и сосредоточить все внимание на них.

Определенное

значение имеет и расчет указанных двух показателей рентабельности (продаж и активов)

на основе использования прибыли отчетного периода (балансовой) и изучения ее

соотношений с объемом продаж и средней суммой активов.

Следующий

важный показатель оперативной деятельности предприятия - рентабельность чистых

активов. Он характеризует тот возврат, который генерируется фондами

(собственным капиталом и кредитами), используемыми в хозяйственной деятельности

(в бизнесе). Через него проявляется взаимосвязь баланса и отчета о прибылях и

убытках. Он исчисляется по следующей формуле:

Рентабельность чистых активов =

Операционная прибыль / Чистые активы, %

Чистыми

активами называется разность между суммой всех активов и текущими

обязательствами. Это величина показывает, какими активами может располагать

предприятие за счет постоянного капитала. Эта категория (чистые активы)

используется при анализе долгосрочной эффективности деятельности предприятия.

В данном

случае рентабельность чистых активов можно представить и как рентабельность

продаж, умноженную на оборачиваемость чистых активов. Последний показатель

исчисляется как отношение объема продаж к чистым активам (долгосрочному

капиталу). Если формирование показателя оборачиваемости представить в виде

схемы, то станет понятным, что она складывается под влиянием многих элементов:

текущие активы (дебиторская задолженность плюс запасы и плюс прочие активы)

минус текущие пассивы (кредиторская задолженность плюс прочие пассивы) =

рабочий капитал (разность между текущими активами и текущими обязательствами,

увеличенными на сумму краткосрочных кредитов) + плюс постоянные активы = чистые

активы. Затем объем продаж делят на чистые активы и получают показатель

оборачиваемости чистых активов. Величина рабочего капитала показывает, какая

сумма оборотных средств финансируется за счет собственных средств предприятия и

банковских кредитов.

Здесь

очень важно подчеркнуть, что рентабельность чистых активов - основной

производственный показатель, который характеризует насколько эффективно

используется инвестированный капитал, какую он дает прибыль. В этом показателе

отражается взаимосвязь производственной деятельности с финансовой и

инвестиционной.

Для

комплексной оценки эффективности использования оборотных средств учитывают

показатель рентабельности текущих активов:

Рентабельность текущих активов =

Операционная прибыль / Средняя величина текущих активов

По

величине этого показателя устанавливают, сколько рублей операционной прибыли

получило предприятие за определенный период времени на рубль средств, вложенных

в оборотные средства предприятия.

1.2 Методология оценки конкурентоспособности фирмы

Любая

организация (как открытая система) является одним из элементов системы более

высокого уровня. Все, что не является элементами рассматриваемой системы,

является ее окружением.

Развитие организации

обеспечивается соответствием внутренней среды организации и результатов ее

функционирования требованиям внешней (по отношению к рассматриваемой

организации) среды.

Внутренняя среда организации показана на рис. 2.

Рис.2. Внутренняя

среда организации

Внутренняя среда организации -

совокупность средств, обеспечивающих

выживание и развитие организации.

Состав элементов внешней среды

Поставщики - различные по своей

природе организации и отдельные физические лица, принимающие участие в процессе

материально-технического обеспечения производственной и научно-технической

деятельности организации (ассортимент, цены, качество, условия поставок

товаров, услуг и сырья и др.).

Конкуренты - организации и

физические лица, осуществляющие производство аналогичной продукции (услуг) или

ее заменителей, работающие на одном потребительском рынке (цена, качество,

ассортимент, новые продукты, каналы продвижения и др.).

Потребители - организации и

физические лица, использующие в своей жизнедеятельности продукцию, выпускаемую

рассматриваемой организации (предприятия, фирмы и т. д.)

Посредники - организации и

физические лица, содействующие соглашению, сделке между рассматриваемой

организацией и поставщиками или потребителями. Посредники способствуют ускоренному обращению

товаров (работ и услуг).

Контактные аудитории -

организации и физические лица, формирующие

имидж отрасли, отдельных

предприятий и соответствующих

видов продукции.

Технологические факторы -

научные достижения, технические новшества

и технологические разработки, изобретения, инновационная инфраструктура,

развитость информационных и транспортных коммуникаций и т. д.

Социальные факторы - социальные

нормы, социальные воззрения, этические и моральные нормы, демографические

характеристики и здоровье населения, миграция квалифицированной рабочей силы,

исторические традиции и религиозные убеждения и т. д.

Экономические факторы - уровень

жизни, занятость и доля трудоспособного населения, профессиональная подготовка

трудовых ресурсов, уровень цен, рыночная конъюнктура, развитость финансовой

структуры, общеэкономический подъем или спад, уровень инфляции, динамика курса

доллара, налоговые и тарифные ставки, акцизы и т. д.

Политические факторы -

конституционные основы, формы собственности,

особенности

законодательства, политическая стабильность,

взаимоотношения с другими странами, уровень государственного регулирования и т.

д.

Природные факторы - природные:

ресурсы, климатические условия, географическое положение, экологические

особенности и т. д.

Маркетинговые исследования условий конкуренции в

отрасли условно можно разбить на два этапа:

1.-оценка конкурентного преимущества отрасли

производства или отрасли промышленности в целом;

2.-анализ условий конкуренции внутри отрасли.

Оценить конкурентное преимущество отрасли

промышленности достаточно сложно. Связано это с несколькими моментами:

-само понятие отрасли и ее границы весьма

неопределенны;

-конкурентное преимущество отрасли выявляется в

сопоставлении с другими отраслями относительно соответствующей базы, которая,

как было уже отмечено выше должна обладать свойством идентичности по

удовлетворяемой потребности, <профилю> потребителей, фазы жизненного

цикла. Однако, определить полную идентичность отраслей невозможно. В этом

случае речь может идти о сопоставлении уровня конкурентного преимущества

достаточно крупных образований (кластеров) фирм, обладающих идентичными

параметрами, о которых говорилось выше. Тогда уровень конкурентного

преимущества одной группы таких фирм над другой может ориентировочно

оцениваться отношением производительности труда, достигнутых в рамках этих

кластеров за длительный период. Вместе с тем, подобный показатель может быть

признан в той или иной степени корректным, если в дополнение к вышеназванным

характеристикам отдельных фирм, станет возможным определить и качество

удовлетворения потребностей покупателей продукции отрасли.

Качество удовлетворения потребностей- понятие весьма

широкое. Это - широта, глубина и гармоничность товарного ассортимента,

предоставляемая всем кластером фирм потенциальным покупателям; сроки,

оперативность, степень актуальности удовлетворяемых потребностей; соответствие

уровня цен на товары и уровня доходов покупателей в обслуживаемых сегментах

рынка; уровень предпродажной подготовки и послепродажного обслуживания

технических средств, выступающих в качестве товаров. Оценить обилие подобных

показателей с помощью какого-то одного количественного параметра весьма трудно.

Однако косвенная оценка конкурентного преимущества одного кластера над другим

может быть осуществлена, если воспользоваться положениями теории

мультипликаторов.

М. Портер обратил внимание на то, что наиболее

конкурентоспособные в международных масштабах фирмы одной отрасли обычно не

бессистемно разбросаны по разнообразным государствам, а имеют свойство

концентрироваться. Концентрация сильных фирм при этом обычно не ограничивается

одной отраслью, а затрагивает несколько смежных.

Такое положение является не случайностью, а следствием

того, что достигнутая одной или несколькими фирмами высокая

конкурентоспособность имеет свойство распространяться на ее ближайшее

окружение:

-поставщиков;

-потребителей;

-конкурентов.

В свою очередь, успехи окружения оказывают

положительное влияние на дальнейший рост конкурентоспособности данной компании.

В итоге формируется кластер- сообщество фирм тесно связанных отраслей, взаимно

способствующих росту конкурентоспособности друг друга.

Исследование условий конкуренции, как правило,

производится или в целом по отрасли, или по отдельным сегментам рынка.

1.3 Краткий обзор методик оценки конкурентоспособности

1.3.1

Матричный метод

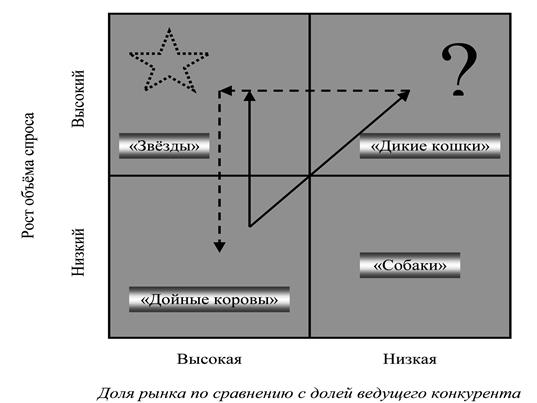

Матрица, предложенная Бостонской

консультативной группой (БКГ), приведенная на рис.3., представляет собой

удобный прием сопоставления различных областей, в которых работает фирма. БКГ

предложила использовать для определения перспектив (см. рис.3.)

один-единственный показатель — рост объема спроса.

Он задает размер матрицы по вертикали. Размер по

горизонтали — соотношение доли рынка, принадлежащей фирме, и доли рынка,

принадлежащей ее ведущему конкуренту. По мнению БКГ, это соотношение определяет

сравнительные конкурентные позиции фирмы в будущем. Для каждой зоны делается

оценка будущих темпов роста, подсчитываются доли рынка.

Рис.3. Матрица, предложенная Бостонской

консультативной группой

Для удобства можно изобразить каждую зону в виде

круга, диаметр которого будет пропорционален ожидаемым размерам спроса.

Затененным сегментом внутри круга обозначим ту долю рынка, которую фирма

собирается захватить. Рядом можно записать дополнительную информацию: ожидаемый

удельный вес данной зоны в объеме продаж и сумме прибылей фирмы. Получится

диаграмма разброса, которая позволит получить достаточно полное представление о

делах фирмы.

Диаграмма бкг предлагает следующий набор решений о

дальнейшей деятельности фирмы в соответствующих хозяйственных зонах:

• «звезды» оберегать и укреплять;

• по возможности избавляться от «собак», если

нет веских

причин для того, чтобы их

сохранять;

• для

«дойных коров» необходим жесткий контроль капиталовложений и передача избытка

денежной выручки под контроль высшего руководства фирмы;

• «дикие

кошки» подлежат специальному изучению, чтобы установить, не смогут ли они при

известных капиталовложениях превратиться в

«звезды».

Пунктирная линия показывает, что

«дикие кошки» могут стать «звездами», а «звезды» в дальнейшем, с приходом

неизбежной зрелости, превратятся в «собак». Сплошная линия показывает

перераспределение средств от «дойных коров».

Таким образом, матрица помогает

выполнению двух функций: принятию решений о намеченных позициях на рынке и

распределению стратегических денежных средств между зонами в будущем. Практика

использования матрицы БКГ показала, что она весьма полезна при выборе между

различными зонами хозяйствования, определении стратегических позиций, а также

для распределения стратегических ресурсов на ближайшую перспективу. Но опыт

также показал, что матрица БКГ применима лишь при весьма специфических

условиях.

1.

Дальнейшие перспективы всех стратегий, выработанных фирмой, должны быть

соизмеримы при помощи показателя темпов роста. Это справедливо для тех случаев,

когда можно ожидать, что данная стратегия в обозримом будущем останется в той

же фазе жизненного цикла, а ожидаемый уровень нестабильности невысок, иначе

говоря, процесс роста не будет искажен в силу каких-то непредвиденных

процессов. Но в том случае, когда в обозримом будущем ожидается смена фаз

жизненного цикла и(или) значительная дестабилизация условий, измерение

перспектив при помощи только лишь показателя роста дает результаты не только

неточные, по и опасные.

2.

Развитие конкуренции должно идти таким образом, чтобы для определения прочности

позиций фирмы как конкурента было достаточно одного показателя — относительной

доли рынка, при условии, что спрос

растет быстрее предложения и конкуренция не слишком остра. Но когда эти условия

отсутствуют, то успешную конкуренцию следует вести, опираясь не на долю рынка,

а главным образом на другие факторы.

Из приведенных выше замечаний

следует вывод: перед тем, как обращаться к матрице БКГ, важно убедиться в том,

что рост объема деятельности может быть надежным измерителем перспектив и что

относительные позиции фирмы в конкуренции можно определить по ее доле на рынке.

Если эти условия выдерживаются, то Бостонская матрица

хороша своей простотой и удобна в качестве инструмента для анализа того набора

видов деятельности, которым располагает фирма. Если же перспективы и условия

конкуренции сложнее, то двухмерная матрица должна быть дополнена более сложными

инструментами оценки.

Темпы роста следует заменить концепцией

привлекательности, а вместо относительной доли рынка придется пользоваться

понятием будущих конкурентных позиций фирмы. Эти новые виды оценок будут рассмотрены

далее, а затем используем их в более сложном варианте данной матрицы.

В основе методики - анализ конкурентоспособности с учетом ЖЦ

товара/услуги. Сущность оценки состоит в анализе матрицы, построенной по

принципу системы координат: по горизонтали-темпы роста/сокращения количества

продаж в линейном масштабе; по вертикали-относительная доля товара/услуги на

рынке. Наиболее конкурентоспособными считаются предприятия, которые занимают

значительную долю на быстрорастущем рынке.

Преимущества метода: при наличии достоверной информации об

объёмах реализации метод позволяет обеспечить высокую репрезентативность

оценки.

Недостатки метода: исключает проведение анализа причин

происходящего и осложняет выработку управленческих решений.

Метод

интегральной оценки конкурентоспособности предприятия

При принятии инвестиционных решений в рамках

фундаментального анализа предприятий весьма удобным является показатель

интегральной конкурентоспособности предприятий, обоснованный в [1]. Этот

показатель также полезен при принятии стратегических решений руководством

самого предприятия [2, 3]. Проблемы применения интегрального показателя

конкурентоспособности связаны с методологическими трудностями его

количественного расчета, приводящими к очень широкому применению экспертных оценок,

в результате чего адекватность реальности самих результатов расчетов вызывает

понятные сомнения.

Широко распространено представление интегрального показателя

конкурентоспособности суммой вида

где Кi — частные показатели

конкурентоспособности отдельных сторон деятельности предприятия общим числом N, а Wi

— весомость отдельных факторов в общей сумме.

В связи с тем, что каждый из этих показателей имеет разную

степень важности для расчета коэффициента конкурентоспособности предприятия (ККП),

эксертным путём были разработаны коэффициенты весомости критериев.

Расчет критериев и коэффициента конкурентоспособности

предприятия производится по формуле средней взвешенной арифметической:

Ккп = 0,15Эп +

0,29Фп + 0,23Эс + 0,33Кт,

где Ккп —

коэффициент конкурентоспособности предприятия;

Эп — значение критерия эффективности производственной

деятельности предприятия;

Фп — значение критерия финансового положения предприятия;

Эс — значение критерия эффективности организации сбыта и

продвижения товара на рынке;

Кт — значение критерия

конкурентоспособности товара.

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертно

способом последовательных сравнений.

Отдельные показатели Эп, Фп, Эс, Кт в этом выражении в свою очередь также определяются по взвешенным

аддитивным выражениям.

Разные авторы в зависимости от области маркетинговых

исследований, и исходя из своих научных взглядов обосновывают различные группы

факторов, которые необходимо включать в совокупный (интегральный, групповой)

показатель. Кроме того, предлагаются разные способы осуществления экспертных

оценок, а зачастую просто указывается, что «весовые коэффициенты определяются

экспертно».

Результаты таких исследований вызывают много вопросов.

Прежде всего неясно, что же выражает в содержательном смысле число, полученное

путем суммирования отдельных факторов. Есть ли у него какой-то прототип в

реальной рыночной практике предприятия или это абстрактные числа, не имеющие

адекватной интерпретации в экономике?

Наконец, совершенно непонятно, почему проводится именно

суммирование, а не перемножение факторов, например. А может быть, отдельные

факторы должны сводиться в групповой показатель, характеризующий товар или

предприятие, по еще более сложной формуле нелинейного характера? Ответить на

эти вопросы сложно, так как нет способа проверки данных гипотез. Ведь в основе

расчета интегральных показателей лежит экспертная оценка весомости отдельных

факторов, носящая субъективный характер.

2 Анализ конкурентоспособности ООО «Евроокно»

2.1 Описание

ООО «Евроокно»

Общество с ограниченной ответственностью «Евроокно»,

именуемое в дальнейшем "Общество", создано в соответствии с

Гражданским кодексом Российской Федерации и Федеральным законом Российской

Федерации "Об обществах с ограниченной ответственностью".

Целями деятельности Общества являются расширение рынка

товаров и услуг, а также извлечение прибыли.

Основной сферой деятельности бизнеса «Евроокно» является

производство ПВХ конструкций и оказание услуг населению по монтажу оконных

конструкций.

Продукция, выпускающаяся

ООО «Евроокно» включает в себя все

виды металлопластиковых ограждающих конструкций, изготавливаемых и монтируемых

на заказ.

Номенклатура продукции:

оконные и дверные рамы, витражи, витрины, офисные перегородки и т.п.

2.2. Расчет показателей конкурентоспособности

исследуемой фирмы

Для начала сделаем анализ финансово-хозяйственной

деятельности. Начнем с аналитического баланса организации (табл. 13)

Таблица 13

Аналитический баланс организации

|

АКТИВ

|

|

2002

|

2003

|

|

Наименование

|

код строки

|

значение

|

уд. вес, %

|

значение

|

уд. вес, %

|

|

1

|

2

|

5

|

6

|

7

|

8

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

Основные

средства

|

120

|

1722009

|

63,5%

|

1666464

|

58,8%

|

|

Незаверш.

строительство

|

130

|

0

|

0,0%

|

314221

|

11,1%

|

|

Долгосрочные

фин. вложения

|

140

|

29000

|

1,1%

|

29000

|

1,0%

|

|

ИТОГО ПО РАЗДЕЛУ I

|

190

|

1751009

|

64,5%

|

2009685

|

70,9%

|

|

|

|

|

|

|

|

|

Запасы

|

210

|

356080

|

13,1%

|

270519

|

9,5%

|

|

в т. ч. сырье, материалы…

|

211

|

354150

|

13,1%

|

228789

|

8,1%

|

|

НДС по

приобретенным ценностям

|

220

|

59031

|

2,2%

|

159842

|

5,6%

|

|

Дебиторская

задолженность (долгосрочная)

|

230

|

0

|

0,0%

|

0

|

0,0%

|

|

Дебиторская

задолженность (краткосрочная)

|

240

|

27601

|

1,0%

|

386619

|

13,6%

|

|

Краткосрочные

финансовые вложения (ценные бумаги)

|

250

|

500000

|

18,4%

|

0

|

0,0%

|

|

Денежные

средства

|

260

|

19881

|

0,7%

|

8363

|

0,3%

|

|

Прочие

оборотные средства

|

270

|

0

|

0,0%

|

0

|

0,0%

|

|

ИТОГО ПО РАЗДЕЛУ II

|

290

|

962593

|

35,5%

|

825343

|

29,1%

|

|

БАЛАНС ПО АКТИВУ

|

300 (190+290)

|

2713602

|

100,0%

|

2835028

|

100,0%

|

|

ПАССИВ

|

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

|

|

Уставный

капитал

|

410

|

8400

|

0,3%

|

10000

|

0,4%

|

|

Добавочный

капитал

|

420

|

0

|

0,0%

|

0

|

0,0%

|

|

Резервный

капитал

|

430

|

0

|

0,0%

|

0

|

0,0%

|

|

Фонд

социальной сферы

|

440

|

0

|

0,0%

|

0

|

0,0%

|

|

Нераспределенная

прибыль прошлых лет

|

460

|

75616

|

2,8%

|

75616

|

2,7%

|

|

Нераспределенная

прибыль отчетного года

|

470

|

0

|

0,0%

|

190705

|

6,7%

|

|

ИТОГО ПО РАЗДЕЛУ

III

|

490

|

84016

|

3,1%

|

276321

|

9,7%

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

590

|

0

|

0,0%

|

0

|

0,0%

|

|

V. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

|

|

Займы

и кредиты

|

610

|

0

|

0,0%

|

0

|

0,0%

|

|

Кредиторская

задолженность

|

620

|

2629586

|

96,9%

|

2558707

|

90,3%

|

|

Прочие

обязательства краткосрочного свойства

|

630…660

|

0

|

0,0%

|

0

|

0,0%

|

|

ИТОГО ПО РАЗДЕЛУ

V

|

690

|

2629586

|

96,9%

|

2558707

|

90,3%

|

|

БАЛАНС ПО ПАССИВУ

|

700 (490+590+690)

|

2713602

|

100,0%

|

2835028

|

100,0%

|

По таблицы 13 видно, что наибольшую

часть активов составляют внеоборотные активы, к тому же их доля возросла на 6%

за отчетный год. На начало рассматриваемого периода наибольшую часть пассивов

составляли краткосрочные обязательства, а именно кредиторская задолженность –

96,9%и 90,5% соответственно на начало и конец года, собственный капитал

составляет незначительную часть. К концу года его доля повысилась почти на 7% и

стала составлять почти 10%. Наибольшие изменения за рассматриваемый период

наблюдаются с краткосрочными финансовыми вложениями, они уменьшилась на 500

тыс. руб. и их доля понизилась на 18%.

Оценка ликвидности баланса

изучает способности предприятия быстро гасить свою задолженность по общей сумме

и по срокам наступления платежей для оценки ликвидности баланса актив баланса и

пассив подразделяются на соответствующие группы.

Оценка ликвидности баланса означает изучение способности

предприятия быстро гасить свою задолженность по общей сумме и по срокам

наступления платежей.

Для оценки ликвидности баланса средства

предприятия (актив баланса) и источники имущества предприятия (пассив баланса)

подразделяются на четыре группы. Причем, при группировки статей актива баланса

средства распределяются по степени убывания ликвидности.

Теперь проделаем оценку ликвидности

баланса, группировка активов показана в табл. 14, а группировка пассивов –

табл. 15,

Таблица 14

Группировка

активов

|

Группа

|

Наименование

|

|

2002 год

|

|

2003 год

|

|

|

|

|

|

|

состав, тыс. руб.

|

стуктура

|

состав, тыс. руб.

|

стуктура

|

|

1

|

2

|

5

|

6

|

7

|

8

|

|

А1

|

Наиболее

ликвидные активы (А250+А260)

|

519881

|

19,2%

|

8363

|

0,3%

|

|

А2

|

Быстро

реализуемые активы (А240)

|

27601

|

1,0%

|

386619

|

13,6%

|

|

А3

|

Медленно

реализуемые активы (А210+А220+А230+А270)

|

415111

|

15,3%

|

430361

|

15,2%

|

|

А4

|

Трудно

реализуемые активы (А190)

|

1751009

|

64,5%

|

2009685

|

70,9%

|

|

БАЛАНС (А300)

|

|

|

2713602

|

100,0%

|

2835028

|

100,0%

|

Таблица 15

Группировка пассивов

|

Группа

|

Наименование

|

|

2002 год

|

|

2003 год

|

|

|

|

|

|

|

состав, тыс. руб.

|

стуктура

|

состав, тыс. руб.

|

стуктура

|

|

1

|

2

|

5

|

6

|

7

|

8

|

|

П1

|

Наиболее

срочные обязательства (П620)

|

2629586

|

96,9%

|

2558707

|

90,3%

|

|

П2

|

Краткосрочные

обяза-тельства (П610+П660)

|

0

|

0,0%

|

0

|

0,0%

|

|

П3

|

Долгосрочные

обязательства (П590+П630+П640+П650)

|

0

|

0,0%

|

0

|

0,0%

|

|

П4

|

Постоянные

(устойчи-вые) пассивы (П490)

|

84016

|

3,1%

|

276321

|

9,7%

|

|

БАЛАНС (П700)

|

|

|

2713602

|

100,0%

|

2835028

|

100,0%

|

Различают следующие виды ликвидности баланса:

абсолютную ликвидность, текущую ликвидность, перспективную ликвидность и общую

или комплексную ликвидность.

Таблица 16

Оценка

ликвидности предприятия

|

Актив

|

пассив

|

Платежный излишек (недостаток)

|

|

Группа

|

2002

|

2003

|

Группа

|

2002

|

2003

|

абсолютно, (тыс. руб)

|

|

|

|

|

|

|

|

2002

|

2003

|

|

1

|

2

|

3

|

4

|

5

|

7

|

8

|

9

|

|

А1

|

519881

|

8363

|

П1

|

2629586

|

2558707

|

-2109705

|

-2550344

|

|

А2

|

27601

|

386619

|

П2

|

0

|

0

|

27601

|

386619

|

|

А3

|

415111

|

430361

|

П3

|

0

|

0

|

415111

|

430361

|

|

А4

|

1751009

|

2009685

|

П4

|

84016

|

276321

|

1666993

|

1733364

|

|

Баланс

|

2713602

|

2835028

|

Баланс

|

2713602

|

2835028

|

X

|

X

|

Условия

абсолютной ликвидности записываются в виде совокупности неравенств:

А1

П1, А2П2, А3 П3, А4 П4

П1, А2П2, А3 П3, А4 П4

Условие

текущей ликвидности имеет вид

(А1+А2)

(П1+П2).

Условие

перспективной ликвидности выглядит следующим образом:

А3 П3

Из табл.16 видно, что условия

абсолютной ликвидности и условие текущей ликвидности не выполнено, а выполнено

только условие перспективной ликвидности, ситуация совпадает на начало и конец

года.

В табл. 17 покажем показатели конкурентоспособности

предприятия.

Таблица 17

Критерии и показатели конкурентоспособности предприятия

|

Критерии и показатели

конкурентоспособности

|

2002

|

2003

|

Относительный

показатель

|

|

|

1

|

2

|

3

|

4

|

|

|

1. Эффективность производственной

деятельности предприятия.

|

|

|

|

1.1.Издержки

производства на единицу продукции, руб.

|

0,98

|

0,99

|

1,01

|

|

|

1.2 Фондоотдача, тыс. руб.

|

5,49

|

5,45

|

0,99

|

|

|

1.3.Рентабельность товара, %

|

2,02

|

1,42

|

0,70

|

|

|

1.4.Производительность

труда, тыс. руб./ чел.

|

111736

|

136977

|

1,23

|

|

|

2.Финансовое положение

предприятия.

|

|

|

|

2.1.Коэффициент автономии.

|

0,048

|

0,137

|

2,85

|

|

|

2.2.Коэффициент

платёжеспособности.

|

0,0309

|

0,0975

|

3,16

|

|

|

2.3.Коэффициент

абсолютной ликвидности.

|

0,198

|

0,003

|

0,015

|

|

|

2.4.Коэффициент оборачиваемости

оборотных средств

|

3,54

|

3,87

|

1,09

|

|

|

3. Эффективность организации сбыта

и продвижения товара.

|

|

|

|

3.1.Рентабельность продаж, %.

|

1,98

|

1,40

|

0,7

|

|

|

3.2.

Коэффициент затоваренности готовой продукцией.

|

0,847

|

0,962

|

1,135

|

|

|

3.3 Коэффициент загрузки

производственных мощностей

|

0,717

|

0,561

|

0,78

|

|

|

3.4.Коэффициент

эффективности рекламы и средств стимулирования сбыта

|

-

|

|

-23,82

|

|

|

|

|

|

|

|

Из табл. 13 видно, что коэффициент финансовой

независимости за рассматриваемый период повысился, что говорит о том, что у

предприятия стало более финансово независимо, что говорит о положительной

тенденции.

Показатель абсолютной

ликвидности за рассматриваемый период понизился, но минимального нормативного

значения не достигал даже на начало периода. Это говорит о том, что предприятие

ООО «Евроокно» не может погасить краткосрочных обязательств в ближайшее время.

Рентабельность продаж

понизилась, прибыль от реализации понизилась, все это говорит об отрицательных

тенденциях на предприятии.

Далее проведем анализ

вероятности банкротства, для этого используется формулы Альтмана и Таффлера

(см. табл. 18 и 19).

Таблица

18

Формула Альтмана

|

Z =

|

1,2К1+1,4К2+3,3К3+0,6К4+К5 =

|

3,444

|

|

К1

|

чистый

оборотный капитал

|

-1733364

|

-0,611

|

|

|

активы

|

2835028

|

|

|

К2

|

накопленная

прибыль

|

266321

|

0,094

|

|

|

активы

|

2835028

|

|

|

К3

|

прибыль

|

153444

|

0,054

|

|

|

активы

|

2835028

|

|

|

К4

|

балансовая

стоимость акций

|

10000

|

0,004

|

|

|

задолженность

|

2558707

|

|

|

К5

|

Выручка

|

10958159

|

3,865

|

|

|

активы

|

2835028

|

|

По формула Альтмана Z >2,99, что говорит о том, что вероятность

банкротства незначительна.

Таблица 18

Формула

Таффлера

|

Z =

|

0,53К1+0,13К2+0,18К3+0,16К4 =

|

1,116

|

|

К1

|

Операционная

прибыль

|

279200

|

0,109

|

|

|

краткосрочные

пассивы

|

2558707

|

|

|

К2

|

оборотные

активы

|

825343

|

2,135

|

|

|

долговой

капитал

|

386619

|

|

|

К3

|

краткосрочные

пассивы

|

2558707

|

0,903

|

|

|

валюта

баланса

|

2835028

|

|

|

К4

|

выручка

(нетто)

|

10958159

|

3,865

|

|

|

активы

(капитал)

|

2835028

|

|

Формула Таффлера >0,3, что говорит о том, что

диагностируются хорошие долгосрочные финансовые перспективы и предприятие

конкурентоспособное.

2.4 Расчет интегрального показателя

конкурентоспособности фирмы

Критерий эффективности производственной деятельности

предприятия

ЭП = 0,31И + 0,19Ф + 0,40РТ +

0,10П = 0,31 * 1,01+

+0,19*0,99+0,4*0,7+0,1*1,23 = 0,9042

где: И - относительный показатель издержек производства на

единицу продукции;

Ф - относительный показатель фондоотдачи;

РТ - относительный показатель рентабельности

товара;

П - относительный показатель производительности труда;

0,31; 0,19; 0,40; 0,10 - коэффициенты весомости показателей.

Критерий финансового положения предприятия

ФП = 0,29 КА + 0,20 КП

+0,36 КЛ + 0,15 КО = 0,29*2,85 + 0,2*3,16+0,36*0,015+0,15*1,09=

1,627

где: КА - относительный показатель автономии

предприятия;

КП - относительный показатель платежеспособности

предприятия;

КЛ - относительный показатель ликвидности

предприятия;

КО - относительный показатель оборачиваемости оборотных

средств;

0,29; 0,20; 0,36; 0,15 - коэффициенты весомости показателей.

Критерий эффективности организации сбыта и продвижения

товара

ЭС = 0,37РП + 0,29КЗ +

0,21КМ + 0,14КР = 0,37*0,7+ 0,29*1,135 + 0,21*0,78+

0,14*(-23,82) = -2,58

где: РП - относительный показатель рентабельности

продаж;

КЗ - относительный показатель затоваренности

готовой продукцией;

КМ - относительный показатель загрузки

производственных мощностей;

КР - относительный показатель эффективности

рекламы и средств стимулирования сбыта;

Показатель конкурентоспособности товара КТ=4/3=1,33

где: К- показатель качества товара;

Ц- показатель цены товара;

0,37; 0,29; 0,21; 0,14 - коэффициенты весомости показателей.

Критерий эффективности производственной деятельности

предприятия говорит о высокой эффективности производственной деятельности

предприятия эффективности производственной деятельности предприятия.

Критерий финансового положения предприятия больше 1, что

говорит о том, что финансового положения предприятия не в лучшем состоянии.

Критерий эффективности организации сбыта и продвижения

товара необходимо улучшить, т. к. на данном этапе он отрицателен, его можно

улучшить за счет повышения эффективности рекламы и средств стимулирования

сбыта.

Расчет критериев и коэффициента конкурентоспособности

предприятия производится по формуле средней взвешенной арифметической:

Ккп = 0,15*0,9042 + 0,29*1,627 + 0,23*-2,58 + 0,33*1,33 =

0,453

где Ккп —

коэффициент конкурентоспособности предприятия;

Эп — значение критерия эффективности производственной деятельности

предприятия;

Фп — значение критерия финансового положения предприятия;

Эс — значение критерия эффективности организации сбыта и

продвижения товара на рынке;

Кт — значение критерия

конкурентоспособности товара.

Коэффициенты 0,15; 0,29; 0,23; 0,33 определены экспертно

способом последовательных сравнений.

Таким образом, конкурентоспособность предприятия оценивается

не на высшем уровнем, а на среднем, хотя способно поспорить с некоторыми не

совсем крупными конкурентами.

Заключение

Для предприятия любой формы собственности и любых масштабов

хозяйственной деятельности в современных условиях очень важным является

управление хозяйственной деятельностью, определение стратегии, а так же

управление. В настоящее время руководители российских предприятий вынуждены

принимать хозяйственные решения в условиях неопределенности последствий таких

решений, к тому же при недостатке экономических, коммерческих знаний и

практического опыта работы в новых условиях.

Во всем цивилизованном

мире качество, во многом определяющее конкурентоспособность, является

стратегическим коммерческим императивом, и ему соответственно должно уделяться

приоритетное внимание на всех уровнях управления. Особенно это необходимо

понимать и реализовывать предпринимателям, управленческим работникам, всем

работникам, а также представителям властных структур России.

Конкурентная борьба, таким образом, строится на

дифференциации ниш, состоящей в том, что фирмы в силу своей неодинаковой

приспособленности к деятельности в разных рыночных условиях, стремятся работать

только на тех сегментах рынка, где они сильнее конкурентов.

Отличительной

особенностью ООО "Евроокно" является именно единство поставок.

Закупленное оборудование, представляющее собой автоматизированные сборочные

места, предназначено для обработки только тех комплектующих изделий,

технические и иные параметры которых отвечают строго определенным стандартам,

гарантирующим исключительное качество готовой продукции.

Что касается качества

готовой продукции и услуг, то ООО "Евроокно" является несомненным лидером в этой области.

В плане цен у ООО "Евроокно" также нет серьезных конкурентов.

По данным проведенного маркетингового

исследования покупатели ориентируются при покупке пластиковых окон в основном

на качество (51,25% - на качество, 23,75- на цену). Поэтому средняя цена,

рассчитанная на массового потребителя, и хорошее качество окон являются

правильными ориентирами.

Наибольший вес в убеждении покупателя купить определённый

вид пластиковых окон играет реклама на телевидении. И это не удивительно, т.к.

СМИ стали играть огромную роль в формировании мировоззрения человека, влиять на

его вкусы, потребности.

Итак, с учётом полученных в результате проведённого

маркетингового исследования данных, можно с уверенностью сказать, что

пластиковые окна ООО «Евроокно» имеет

все шансы на занятие лидирующей позиции на рынке г. Тюмени и Тюменской области.

ООО "Евроокно" вполне

конкурентоспособное, что подтверждает проведенный анализ

финансово-хозяйственной деятельности предприятия. Он свидетельствует о хороших

долгосрочных перспективах ООО "Евроокно". Конкурентоспособность

предприятия оценивается не на высшем уровнем, а на среднем, хотя способно

поспорить с некоторыми не совсем крупными конкурентами.

Список использованной литературы

1. Азоев

Г. В, Конкуренция: анализ, стратегия и практика, 2000.

2. Ансофф

И. Стратегическое управление. М.: Экономика, 2001.

3. Антикризисное

управление: Учебное пособие / Под ред. Э.С. Минаева и В.П. Панагушкина. М.: "Издательство ПРИОР", 2002. -

432 с.

4. Беляев

А.А., Короткое Э.М. Системология организации: Учебник / Под ред. Э.М.

Короткова. М.: ИНФРА-М, 2000. - 182 с.

5. Бовыкин

В. Новый менеджмент: (управление предприятиями на уровне высших стандартов;

теория и практика эффективного управления).

М.: Экономика, 2002. — 368 с.

6. Бодди

Д., Пэйтон Р. Основы менеджмента: пер. с англ./ Под ред. Ю.Н.

Каптуревского, СПб: Издательство

"Питер", 1999. - 816 с.

7. Боумен

К. Основы стратегического менеджмента. Пер. с англ. под ред. Л.Г. Зайцева, М.И.

Соколовой. М.: Юнити, 2004. -284 с.

8. Бландел

Р. Эффективные бизнес-коммуникации. Принципы и практика в эпоху информации.

СПб: Издательство "Питер", 2004. - 384 с.

9. Веснин

В.Р. Основы менеджмента. - М., 2003. - 384 с.

10.

Виханский О.С. Стратегическое управление, Издательство Московского

Университета, 2004.-431с.

11.

Виханский О.С., Наумов А.И. Менеджмент. М.:

Гардарика,2000.-528с.

12.

Вудкок М. Д. Раскрепощенный менеджер. М.: Дело, 2002. -

320 с.

13.

Гибсон Дж. Л., Иванцевич Д.М., Доннелли Д.Х. -мл.

Организации: поведение, структура, процессы: Перс с англ. - 3-е изд. М.: ИНФРА-М, 2000. -XXVI, 662 с.

14.

Дойль Питер. Мененджмент: стратегия и тактика/ Пер. с

англ. А.Вихровский, В. Кузина. :Питер, 2002.

15.

Забелин П.В. Основы корпоративного управления

концернами: Учебное пособие. М.:

"Изд-во ПРИОР", 2000. - 176 с.

16.

Зулькарнаев И.У., Ильясова Л.Р. Метод расчета

интегральной конкурентоспособности промышленных, торговых и финансовых

предприятий // Маркетинг в России и за рубежом №4, 2001.

17.

Казанцев А.К., Подлесных В.И., Серова Л.С. Практический

менеджмент: В деловых играх, хозяйственных ситуациях, задачах и тестах: Учебное

пособие. М.: ИНФРА-М, 2004. - 367 с.

18.

Кинг У., Клиланд Д. Стратегическое планирование и

хозяйственная политика. Пер с англ. под общ. ред. КЭН Г.Б. Кочеткова. М:2002 г.

395 с.

19.

Котлер Ф. Основы

маркетинга. М. : Прогресс, 2001.

20.

Кравченко В.Ф., Кравченко Е.Ф., Забелин П.В.

Организационный инжиниринг: Учебное пособие. М.: "Изд-во ПРИОР", 2005.

- 256 с.

21.

Кунц Г., О’Доннел С.

Управление: системный и ситуационный анализ управленческих функций. М. : Прогресс, 2005.

22.

Лафта Дж. К. Эффективность менеджмента организации.

Учебное пособие. М.: Русская деловая литература, 2005. - 320 с.

23.

Лифиц И., Ковылина О. Методология оценки конкурентов //

Маркетинг, №1, 2004.

24.

Маркова В.Д.,

Кузнецова С.А. Стратегический менеджмент. - М.: ИНФРА-М,2004. 288 с.

25.

Маккей X. Как уцелеть среди акул?: Пер. с англ. / Под

общ. ред. И.В. Липсица. М.: Экономика, 2002. - 172 с.

26.

Менар К. Экономика организации. М.: ИНФРА-М, 2002. - 160 с.

27.

Менеджмент организации. Учебное пособие. Румянцева З.П.

и др. М.: ИНФРА-М, 2002.-430 с.

28.

Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента.

Пер. с англ. -М.:Дело, 2001.-702 с.

29.

Мильнер Б.З. Теория организаций. М.: ИНФРА-М, 2002. -

336 с.

30.

Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий.

Пер. с англ./ под ред. Ю.Н. Каптуревского. СПб: Издательство "Питер",

2000. - 336 с.