Гайдук К. В., Мерзликина Г. С.

Основы функциональной реструктуризации организации в условиях кризиса

Введение

В настоящее время проблема теории и практики реструктуризации хозяйствующих субъектов, как направление развития экономической науки, занимает центральное место в отечественной экономике.

"В настоящее время одним из виновных препятствий для нормализации положения в экономике является медленный процесс преобразований на уровне предприятий. Многие российские предприятия, функционирующие в рыночной среде, сохраняют внутреннюю структуру и стиль поведения, характерные для прежней системы.

...во многих случаях директора фактически отстраняют акционеров, в том числе крупных, от принятия важнейших решений, относящихся к непосредственной компетенции собственника. Низкое качество управления, устаревшие системы учета, слабая дисциплина договорных отношений - вот характерные черты современных российских предприятий", - из Послания Президента РФ Федеральному Собранию (1997 г.).

Несмотря на это, в данном разделе экономической науки до сих пор не сформировался четкий понятийный аппарат, не получили своего научного обоснования множество теорий и концепций, не систематизировался практический опыт. Целью данного исследования и является попытка решения вышеперечисленных проблем.

1. Теоретические основы реструктуризации

1.1. Определение основных понятий

Исследованию проблемы реструктуризации хозяйствующих субъектов в условиях кризиса посвятили свои научные и публицистические труды многие российские и зарубежные авторы.

Среди зарубежных исследователей, хотелось бы выделить таких как I. Ansoff, S. Booth, J. Champy, P.E. Connor, S. Fink, M. Hammer, J. Holusha, L. K. Lake, G. C. Meyers, 1.1. Mitroff, D. D. Warrick.

Также значительный вклад в развитие теории реструктуризации хозяйствующих субъектов внесли и российские ученые: М. Д. Аистова, Л. В. Ежкин, С. В. Валдайцев, А. Глушецкий, Е. Гришпун, С. В. Ильдеменов, В. А. Ириков, А. Карлик, Д. Коноков, В. Г. Крыжановский, В. И. Мазур, Г. С. Мерзликина, Э. С. Минаев, М. В. Одинцов, В. П. Панагушин, К. Рожков, Е. А. Семикин, В. Н. Тренев, А. К. Тутунджян, В. Д. Шапиро и др.

Исследованию теории кризиса посвятили свои работы Ю. В. Яковцев, В. Арнольд, И. Р. Пригожий, И. Стенгерс, Дж. М. Кейнс, Дж. Сорос. Теории систем - А. А. Богданов, А. В. Дьяченко. Антикризисному управлению - С. Г. Беляев, В. И. Кошкин, А. П. Градов, Б. И. Кузин. Общим вопросам управления (менеджменту) -И. Ансофф, Дж. К. Ван Хорн, О. С. Виханский, П. Дракер, Г. Б. Клей-нер, А. И. Наумов.

Результаты теоретических исследований и практических апробаций различных механизмов реструктуризации хозяйствующего субъекта широко рассматриваются в следующих российских периодических изданиях: "Антикризисное управление", "Кризис и антикризисное управление - реалии современной России" (www.crisis.engec.ru), "Менеджмент в России и за рубежом", "Проблемы теории и практики управления", "Рынок ценных бумаг", "Эксперт", а также обзорно - во многих других российских экономических журналах и газетах.

Среди зарубежных периодических изданий в первую очередь хотелось бы выделить "Harvard Business Review", "Journal Political Economy", "Econometrica".

Анализируя научную и публицистическую экономическую литературу, зачастую приходится сталкиваться с фактом неправомерного использования некоторых терминов и категорий. До сих пор еще не сформировался категориально-понятийный аппарат, определяющий (с точностью, приемлемой для научных категорий) и разделяющий основные (базовые) термины и категории экономической науки.

В контексте рассматриваемой проблемы уточнения требуют следующие понятия: реформирование, реорганизация, реструктуризация, реинжиниринг.

Многие исследователи не различают для себя эти понятия и зачастую используют их как синонимы. Большинство же авторов оперируют этими терминами, опираясь исключительно на собственное понимание и интерпретацию, не имеющие зачастую никакого научного обоснования, за исключением "сложившейся практики", без учета их этимологических, лингвистических, нормативно-правовых и прочих особенностей.

Вероятно, в данном контексте уместно привести слова выдающегося ученого-экономиста, лауреата Нобелевской премии, автора книги "Экономика как наука" Мориса Алле: "Если присмотреться к некоторым современным теориям, то можно отметить два вида отклонений от требований научного метода: логическую несостоятельность и пренебрежение реальными фактами". Общий недостаток этих псевдотеорий - употребление неработающих понятий, неопределенных и нечетких слов, смысл которых постоянно меняется в ходе рассуждений и варьируется от автора к автору; отсутствие строгости в анализе; обильное использование более или менее метафизических выражений, которые, не обозначая ничего точного, могут одновременно обозначать все что угодно, и тем самым спасают автора от критики; использование эмоциональных выражений, которые, хотя и способны обеспечить популярность их авторам, не являются предметом строгих рассуждений. "Такие теории нельзя считать научными, и с этой точки зрения их собственная Ценность незначительна. Но, к сожалению, невозможно оценить ущерб, который наносит обществу подмена научных умозаключений логически нестрогими суждениями, софизмами, нередко прикрываемыми блестящими ораторскими приемами. Если подобные теории не могут считаться научными, то также обстоит дело и со многими чисто логическими теориями, лишенными реальной связи с фактами" [179, с. 40].

Результаты обзорного анализа различных интерпретаций перечисленных терминов приведены в табл. П1 и П2.

Осуществим систематизацию полученных результатов. В федеральной "Концепции реформирования предприятий и иных коммерческих организаций", утвержденной постановлением российского Правительства (№ о73 от 30.10.1997 г.), реформа предприятий трактуется как "изменение принципов их действия, направленное на их реструктуризацию...". То есть фактически реструктуризация провозглашается целью реформирования.

В другом нормативно-правовом документе "Типовая (примерная) программа реформы предприятия" (Приказ Минэкономики России № 118 от 01.10.1997 г.) реструктуризация уже трактуется как инструмент реформирования предприятий.

А ведь это - нормативно-правовые документы, формирующие правовое поле для деятельности хозяйствующих субъектов, призванные уточнять, а не размывать основные положения. Разумеется, подобная полисемия не приемлема ни с научной, ни с нормативно-правовой точек зрения.

Определим, чем является реструктуризация - целью или инструментом. Общеизвестно и общепринято, что цель - это "идеальное, мысленное предвосхищение результата деятельности", а инструмент (от лат. instrumentum - орудие) - орудие для выполнения этой деятельности.

На основе общего лексического анализа терминов, очевидно, что реструктуризация не является самоцелью, это - инструмент достижения определенных результатов.

При этом реструктуризация является и процессом, то есть "совокупностью последовательных действий для достижения какого-либо результата" (от лат. processus - продвижение).

В случае если процесс реструктуризации формализован, представляет собой некую модель, то он выступает в качестве "процедуры" (франц. procedure от лат. procedo - продвигаюсь) - установленный порядок ведения, рассмотрения какого-либо дела.

В случае, если реструктуризация, сама являясь достаточно сложным процессом, включает в себя определенный набор различных инструментов (процессов, процедур), она выступает в роли механизма ("система тел, предназначенная для преобразования движения одного или нескольких тел в требуемые движения других твердых тел").

Проведем анализ характера взаимосвязи основных понятий (табл. П 3). Большинство авторов, вслед за "Типовой программой...", считают реструктуризацию частным инструментом реформирования хозяйствующего субъекта. Так, например, российские исследователи М. В. Одинцов, Л. В. Ежкин, М. Д. Аистова утверждают, что "реструктуризация является всего лишь частью общего развития реформирования предприятия и, следовательно, ее можно рассматривать в качестве одного из ключевых механизмов реформирования, ведущих к увеличению эффективности деятельности предприятия".

Похожую идею высказывают и другие российские исследователи В. И. Мазур и В. Д. Шапиро в своей коллективной монографии "Реструктуризация предприятий и компаний". При этом они добавляют к сказанному идею о том, что "...возможно, это (реструктуризация) единственное средство реформирования".

Однако ряд исследователей считают реформирование и реструктуризацию различными, обособленными (в той или иной степени) процессами. Так, например, авторы монографии "Реформирование и реструктуризация предприятия" (В. Н. Тренев, В. А. Ириков, С. В. Ильдеменов и др.) утверждают, что реформирование связано с изменением стратегии хозяйствующего субъекта и его реорганизацией, реструктуризация же подразумевает изменение структуры предприятия и создаваемой продукции.

В этой же работе авторы обособляют от понятия "реструктуризация" не только "реформирование", но также и "реорганизацию".

Большинство же российских авторов считают реорганизацию (акционерного) общества частным случаем (направлением) реструктуризации хозяйствующего субъекта (Д. Коноков, К. Рожков, М. В. Одинцов, Л. В. Ежкин, А. Карлик, Е. Гришпун, С. В. Валдай-Цев. Г. С. Мерзликина, Е. А. Семикин, М. Д. Аистова и др.).

Существует также группа исследователей, считающих реорганизацию единственным способом реструктуризации хозяйствующего субъекта (А. Глушецкий, В. Г. Крыжановский, Э. С. Минаев, В. П. Панагушин и др.).

Что касается реинжиниринга, то здесь также нет ясности. Так, по мнению С. В. Валдайцева, реинжиниринг - это особая процедура, предшествующая, в обязательном порядке, процедурам реструктуризации (финансовой) и реорганизации хозяйствующего субъекта.

М. Д. Аистова также считает реструктуризацию и реинжиниринг различными процессами в рамках общего процесса реформирования предприятия (правда, без какой-либо субординации).

Другой российский исследователь С. В. Рубцов, напротив, утверждает, что "реинжиниринг бизнес-процессов - это один из бизнес-процессов организации".

Авторы "Современного экономического словаря" считают реинжиниринг (как процесс по модернизации ранее реализованных технических решений) одним из направлений реструктуризации.

Большинство же авторов (М. Хаммер, Дж. Чампи, Т. Дэйвен-порт, А.-В. Шеер, Г. Н. Калянов, В. А. Баринов, В. В. Гончаров, Г. И. Хотинская и др.) оперируют данным термином, говоря о коренных преобразованиях внутри организации, игнорируя при этом понятие "реструктуризации". То есть понятие реинжиниринга фактически заменяет реструктуризацию, правда, в несколько ином качественном плане (подробнее об этом будет сказано далее в этой главе).

В целях определения различия между сходными, как по звучанию, так и по значению, терминами (реформирование, реструктуризация и реорганизация, реинжиниринг), а также характера их взаимосвязи, проведем этимологический анализ данных лингвистических конструкций. Все они образованы посредством единой аффиксальной морфемы "ре-". Данный префикс, в конструкции с самостоятельным словом, содержащим другую морфему - корень, отражает процесс изменения (возобновления) последнего.

Иначе говоря, реформирование подразумевает изменение формы, реорганизация - изменение организации, реструктуризация - изменение структуры и т. д. Следовательно, все различие между ними заключается именно в объекте производимых изменений. Рассмотрим подробнее объекты (табл. П 8).

Общеизвестно и общепринято, что форма (лат. forma) - это внешнее очертание, наружный вид", контуры предмета;

структура (от лат. structura - строение, расположение, порядок) -совокупность устойчивых связей объекта, обеспечивающих его целостность и тождественность самому себе, т. е. сохранение основных свойств при различных внешних и внутренних изменениях;

организация (франц. organization, от позднелат. organize - сообщаю стройный вид, устраиваю) - внутренняя упорядоченность, согласованность, взаимодействие более или менее дифференцированных и автономных частей целого, обусловленных его строением.

Таким образом, реформирование - это изменение (возобновление) внешнего очертания, контуров предмета. То есть реформирование, вообще, подразумевает любое внешнее или внутреннее воздействие на предмет, вызывающее некоторое изменение его свойств (формы).

Реструктуризация, в таком случае - это частный случай реформирования, поскольку она подразумевает все то же изменение свойств объекта за счет изменения свойств (характера, порядка, количества, качества и т. д.) его внутренних (устойчивых) связей, обеспечивающих целостность объекта и его тождественность самому себе.

Реорганизация в свою очередь, является частным случаем как реформирования, так и реструктуризации, поскольку подразумевает изменение внутреннего строения объекта, а именно - его внутренней упорядоченности, согласованности и взаимодействия более или менее дифференцированных и автономных частей целого, что неминуемо ведет к изменению внутренних связей, структуры, свойств и формы объекта преобразований.

Несмотря на все многочисленные определения и интерпретации, термин "реорганизация" имеет вполне определенное значение, четко зафиксированное в нормативно-законодательных актах: Гражданский кодекс РФ. ч. 1, ст. 57-60 и федеральный закон "Об акционерных обществах", ст. 15-20. Это один из немногих случаев, когда термин является самодостаточным и не нуждается в дополнительных "литературных" (термин "литературные теории" введен Морисом Алле [179, с. 96]) поправках. Его категориально-терминологическая ниша занята. Тем не менее в экономической литературе, в том числе научной, нередко можно встретить "авторские" трактовки данного термина.

Поэтому еще раз определим значение термина "реорганизация".

Согласно перечисленным законодательным актам основными способами реорганизации предприятия, зарегистрированного как открытое акционерное общество, признаются:

слияние - возникновение нового общества путем передачи ему всех прав и обязанностей двух или нескольких обществ с прекращением последних;

присоединение - прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу;

разделение - прекращение общества с передачей всех его прав и обязанностей вновь создаваемым обществам;

выделение — создание одного или нескольких обществ с передачей им части прав и обязанностей реорганизуемого общества без прекращения последнего;

преобразование - в общество с ограниченной ответственностью, производственный кооператив, некоммерческое партнерство или иную форму.

Отдельно в перечисленных законах рассматривается ликвидация акционерного общества [162, ст. 61 - 64], (федеральный закон "Об акционерных обществах", ст. 21-24), подразумевающая прекращение общества без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Все остальные значения термина "реорганизация", используемые в любой литературе, с правовой точки зрения не легитимны.

В силу своей специфичности термин "реинжиниринг" требует отдельного рассмотрения.

В российской бизнес-лексике устоялась следующая интерпретация английского термина engineering [18, с. 134]: инженерно-консультационные услуги, работы исследовательского, проектно-конструкторского. расчетно-аналитического характера, подготовка технико-экономических обоснований проектов, выработка рекомендаций в области организации производства и управления, реализации продукции, выполняемые на платной основе специальными независимыми инжиниринговыми компаниями.

Международный совет инженеров за профессиональное развитие (Engineers Council for Professional Development), в свою очередь, дает следующее определение [20, с. 415]: творческое применение научных принципов (раннеангл. engine - изобретать, придумывать) для: 1) разработки или развития структур, машин, аппаратов, производственных процессов или работ, используемых по отдельности или в комбинации; 2) конструирования или эксплуатации перечисленных элементов с полным пониманием их предназначения; 3) прогнозирования их поведения при определенных условиях эксплуатации; в целях достижения функциональной направленности, экономичности эксплуатации и безопасности для жизни и собственности.

Таким образом, реинжиниринг подразумевает изменение характера процесса достижения цели при неизменности самой генеральной цели. Несомненно, этот процесс приводит к изменению формы (реформированию).

Однако если в случае реструктуризации или реорганизации речь идет об изменении какого-либо более или менее устойчивого состояния системы (структуры или организации), то в данном случае речь идет о процессе.

Таким образом, может сложиться впечатление, что объект реструктуризации статичен, в случае же реинжиниринга он динамичен. Однако это не совсем верно. Дело в том, что структура организации не является абсолютно статичной во времени, ей присуще состояние "динамического равновесия".

Этот термин был впервые введен А. А. Богдановым еще в начале XX века для характеристики состояния организации в координатах пространства и времени. Так, под организацией (в нашем случае, хозяйствующий субъект) ученый понимал сеть процессов производства ее составляющих, под структурой же - особый пространственно-временной образ (паттерн) произведенных составляющих. Таким образом, понятие организации выражает двойственность некоторого действия и его результата. Организация — это не какое-то фиксированное состояние, а "процесс постоянных преобразований", связанных с "непрерывной сменой состояния равновесия" [27]. Таким образом, структура хозяйствующего субъекта статична только на какой-либо определенный момент времени, во временном же интервале она - динамична, представляет собой последовательность равновесных (устойчивых) состояний (возможно, и не значительно отличающихся).

Другими словами, в обоих случаях объект динамичен во времени (что бесспорно логично). Однако если в случае реструктуризации изменению подвергаются характеристики состояния системы, то в случае реинжиниринга - внутрисистемные процессы.

Рассмотрим подробнее, что является объектом реинжиниринга.

Анализ показал (табл. П 4), что даже в этом аспекте проблемы встречаются значительные разногласия, что еще раз свидетельствует о недостаточной степени формализации теории реинжиниринга. Причем разногласия между различными авторами возникают по целому ряду признаков.

Так, родоначальники "традиционного подхода" в теории реинжиниринга, авторы непосредственно термина "реинжиниринг бизнес-процессов" (Business Process Reengineering) M. Хаммер и Дж. Чампи дают ему следующее определение: "Фундаментальное переосмысление и радикальное изменение бизнес-процессов с целью достижения резких (драматических) улучшений таких показателей деятельности, как затраты, качество, сервис и темпы" [48, с. 32]. То есть объектом изменений выступают бизнес-процессы организации.

Аналогичной точки зрения придерживаются большинство российских ученых: В. А. Баринов, В. В. Гончаров. Г. Н. Калянов, С. В. Рубцов. В. Тарасов, Г. И. Хотинская и др. Последняя, в частности, дает следующее определение реинжинирингу: "Переориентация внутрифирменных ценностей с пооперационных результатов на конечный интегрирующий бизнес-процесс - исходный и обязательный момент реинжиниринга".

Справедливости ради стоит отметить, что большинство из перечисленных российских ученых в своих трудах, посвященных реинжинирингу, а именно в их теоретических частях, ограничиваются исключительно цитированием монографии М. Хаммера и Дж. Чампи, не принося ничего нового.

Однако есть своя точка зрения у С. В. Валдайцева. Так, по его мнению, объектом реинжиниринга является "менеджмент фирмы"

[62, с. 617], включающий в себя процессы управления и организационные структуры (подразделения) фирмы. Правда, с одной стороны, не совсем понятно, почему автор ограничивает процессы лишь управленческими, а с другой - также непонятно, каким образом оргструктуры соотносятся с процессами (ведь, с лингвистической точки зрения, реинжиниринг - это изменение процесса).

Поэтому примем за объект реинжиниринга бизнес-процессы организации (тем более что эта трактовка не только лингвистически верна, но также принадлежит "родителям"). Однако даже в этом случае возникает другой вопрос: что является бизнес-процессом организации? Какие процессы к ним относятся, а какие - нет?

В данном вопросе разногласий ничуть не меньше, чем в предыдущих. Так, те же М. Хаммер и Дж. Чампи дают следующее определение бизнес-процессу: "Совокупность различных видов деятельности, в рамках которой "на входе" используются один или более видов ресурсов, и в результате этой деятельности на "выходе" создается продукт, представляющий ценность для потребителя". Причем авторы делят все процессы организации на внешние и внутренние, и к бизнес-процессам относят именно внешние (по отношению к организации), что явно противоречит здравому смыслу и принципу системности. Нелогично также упоминание в определении наличия ресурсов как обязательного признака бизнес-процесса, поскольку любая деятельность априори подразумевает наличие ресурсов.

Среди прочих "отличительных признаков" бизнес-процесса различные авторы (Т. Дэйвенпорт, М. Портер, Е. Г. Ойхман, Э. М. Попов, Е. 3. Зингер и др.) выделяют: поставка продуктов внешнему потребителю, формирование процессом прибавочной и/или потребительной стоимости, наращивание стоимости и т. д.

Российский исследователь С. В. Рубцов проанализировал все эти определения и пришел к выводу, что ни один из перечисленных критериев не является "отличительным" для бизнес-процесса.

Более того, лингвистический анализ показал, что прямым переводом английского слова "business" на русский является "деятельность". А так как в организации не существует иных процессов, кроме процессов "деятельности", любой процесс организации является (с лингвистической точки зрения) бизнес-процессом.

На основании своих выводов С. В, Рубцов дал следующее определение бизнес-процессу: "Операция, включенная в систему операций, целью которой является производство и поставка услуг/товаров: 1) операциям, входящим в систему, а также 2) другим системам".

Следующий спорный вопрос - о глубине и интенсивности проводимых изменений.

М. Хаммер и Дж, Чампи определяли реинжиниринг как "фундаментальное" переосмысление и "радикальное" изменение в целях достижения "резких" улучшений.

Под термином "фундаментальное" подразумевается переосмысление текущих правил и положений ведения бизнеса.

"Радикальное" изменение относится ко всей существующей системе, а не к отдельным ее частям. Это не поверхностные изменения, а отбрасывание всего старого и изобретение абсолютно новых процессов. При этом создание новых бизнес-процессов осуществляется исключительно "с чистого листа", что "позволяет преодолеть прошлый стереотип экономического мышления, негативное воздействие сложившихся хозяйственных догм". Не проблема порождает необходимость в каком-либо новом процессе, а наоборот - сначала разрабатывается процесс, а затем находится ему "применение". Это почти то же самое, что изобретение бизнеса заново, а не просто улучшение, усовершенствование, модификация.

"Резкие" изменения означают улучшение показателей деятельности организации на 500-1000% и более. Если необходимо увеличение показателей лишь на 10-100 %, то вместо реинжиниринга используются более традиционные методы (от произнесения зажигательных речей перед сотрудниками до проведения программ повышения качества), сопряженные с меньшим риском.

Томас Дэйвенпорт критиковал сторонников "традиционного" подхода за политику работы "с чистого листа" и предлагал, прежде чем приступать к проектированию новых бизнес-процессов, изучить и отчетливо представить себе существующие бизнес-процессы. В этом, несмотря на всю схожесть, заключается принципиальное отличие подходов.

С. В. Валдайцев, в свою очередь, говорил о необходимости лишь "коренного совершенствования" [62, с. 617], а авторы "Современного экономического словаря" - о "модернизации ранее реализованных технических решений" [18, с. 134].

Результаты анализа показывают, что определения реинжиниринга, данные авторами последних двух подходов, ничем не отличаются от понятия реструктуризации. С. В. Валдайцев в своей работе описал несколько вариантов реструктуризации системы управления, а авторы "Современного экономического словаря" говорили о реструктуризации производства.

Что же касается первых двух подходов, то проведенный анализ позволяет выделить три ключевых отличия в описании процессов реинжиниринга и реструктуризации (табл. П 5).

Во-первых, это - объект проводимых изменений. Как уже отмечалось, в случае реструктуризации изменению подвергаются характеристики состояния системы (структура организации), в случае реинжиниринга - внутрисистемные процессы. При этом оба объекта самым непосредственным образом связаны между собой. Так, структура организации определяет характер бизнес-процесса - он как бы "накладывается" на шаблон, хотя и с определенными вариациями. С другой стороны, радикальные изменения бизнес-процесса неминуемо приводят к структурным преобразованиям: уменьшение/увеличение числа структурных элементов и подразделений, качественное изменение их целей, задач и функций, перепроектирование иерархической лестницы и т. д. Иными словами, реструктуризация способствует определенным изменениям бизнес-процессов, реинжиниринг же, в свою очередь, ведет к структурным преобразованиям. В этом и заключается их корреляционная (рекурсивная) зависимость.

Второе отличие заключается в масштабах проводимых изменений. Реинжиниринг, в его "классическом" определении, ориентирован на полную, абсолютную замену существующих процессов ("с чистого листа", либо с учетом прежнего опыта). Реструктуризация же подразумевает структурные преобразования как всей системы (в масштабах реинжиниринга), так и отдельных ее подсистем и элементов. В этом и заключается парадокс "ограниченности революционного прорыва" реинжиниринга: он призван решать идеологические проблемы, но не решает (и не должен решать) технические, оперативные задачи. Таким образом, понятие реинжиниринга соответствует стратегической реструктуризации. Если же в организации возникает потребность в срочных преобразованиях отдельных элементов, подсистем или их некоторой комбинации, и эти преобразования носят структурный характер, тогда - речь о реструктуризации.

Третье отличие находит свое отражение в степени формализации процесса, а точнее - его главной цели. Так, реинжиниринг, в его "классическом" определении, подразумевает обязательный переход к процессуальной схеме ведения бизнеса, с отказом от функциональной структуры, с внедрением автономных междисциплинарных рабочих групп. Процесс же реструктуризации не столь формализован и предполагает достаточно широкий диапазон конечных структур.

Как видно из результатов проведенного анализа, реинжиниринг и реструктуризация - это отдельные, но взаимоувязанные процессы. При этом понятие реструктуризации значительно шире, и в некоторых случаях стратегическая реструктуризация может принимать форму реинжиниринга бизнес-процессов.

Однако в связи выявленной полисемией в трактовке термина "реинжиниринг" далее в пособии не будет использоваться это понятие.

В заключение необходимо отметить, что концепция реинжиниринга, в принципе, не нова. Истоки концепции ведут к теориям управления, разработанным еще в XIX веке. В 80-х годах того же века Ф, Тейлор (Принципы научного менеджмента) предложил менеджерам использовать методы процессного реинжиниринга для наилучшей разработки процессов организации деятельности или перестроить такие процессы для оптимизации производительности. В начале XX века А. Файоль (Общее и промышленное управление) разработал концепцию реинжиниринга - осуществление деятельности в соответствии с поставленными задачами путем получения оптимального преимущества из всех доступных ресурсов. Несмотря на то, что технологические ресурсы в наше время изменились, эта концепция не потеряла своего значения и популярности. Значительным вкладом в формирование теории реинжиниринга также явилась всеобщая организационная наука (тектология) А. Богданова, о чем уже было сказано.

Говоря о методах и подходах к осуществлению реструктуризации, различные авторы выносят собственные акценты на те или иные процессы. Тем не менее, на основе обзорного анализа научной литературы, посвященной вопросам реструктуризации хозяйствующего субъекта, можно выделить основные подходы, с присущими им доминирующими методами (табл. П 6).

Многие авторы (И. Голдберг, А. Уоткинс, Ю. Кучеров и др.) связывают реструктуризацию исключительно с процессом приватизации и внешним инвестированием в производство. С начала 1990-х и до недавнего времени это был один из наиболее распространенных подходов. Суть реструктуризации в данном случае сводится к изменению формы собственности, а также набора собственников хозяйствующего субъекта.

Своим рождением и популярностью такой подход к концепции реструктуризации обязан, в первую очередь, процессу приватизации государственной собственности, проводившемуся в нашей стране в начале 90-х годов XX века. Далее интерес к данному подходу подогревался иностранными инвесторами, пришедшими на российский рынок после разгосударствления хозяйствующих субъектов. Апофеоза своего он достиг в последние несколько лет, в период массового передела собственности посредством использования процедуры банкротства. В настоящее время идея приватизации оставшейся части государственной собственности снова формулируется в российском правительстве. Именно за счет этого предполагается значительно увеличить доходную часть национального бюджета.

При всей своей актуальности этот подход - однобокий, поскольку не учитывает внутренние ресурсы предприятия. А между тем проблема многих хозяйствующих субъектов заключается именно в неспособности высшего руководства эффективно использовать имеющиеся ресурсы. Те же предприятия, которые обязаны своим неблагополучным состоянием факторам внешнего характера (поставщики, региональная администрация, криминальные структуры, инфляция, стихийное бедствие и т. д.) вряд ли смогут решить свои проблемы исключительно за счет источников внешнего финансирования. В некоторых случаях внешнее финансирование даже опасно со стратегической точки зрения.

Так или иначе этот подход в целом не лишен здравого смысла и в определенных условиях даже необходим и может принести положительный эффект. Хотя и стоит отметить, что такой подход скорее присущ менталитету Запада, где рыночная стоимость акций компаний - такой же весомый показатель как, скажем, курс национальной валюты, инфляционный и политический риски сведены до минимума, а внешний инвестор надежно защищен законом. В России же все инвестиции сегодня производятся исключительно с целью установления контроля за финансово-хозяйственной деятельностью интересующего предприятия.

Другой распространенный подход, набирающий в последние несколько лет все большую популярность, связан с реорганизацией хозяйствующих субъектов. Причем в этом подходе уже сформировалось два устойчивых направления:

слияния и поглощения хозяйствующих субъектов (Э. Блэйк,Ф. Леви, Ш. Аккерман, А. Свирщевская и др.);

выделение бизнес-единиц (К. Рожков, В. Г. Крыжанов-ский, Э. С. Минаев, В. П. Панагушин, А. Глушецкий, В. Н. Тренев,В. А. Ириков, С. В. Ильдеменов, В. А. Баринов, Общественно-государственный фонд "Российский центр приватизации", консультационная компания "McKinsey & Со, Inc" и др.).

Эти направления также однобоки, поскольку рассматривают исключительно реорганизационные процедуры.

Традиционно популярным, как на Западе, так и в России, является подход, связанный с реструктуризацией системы управления (В. С. Акопов, Е. А. Семикин и др.). Данное направление получило свое развитие в России параллельно с формированием "менеджмента" как научного подхода к управлению предприятием, основанного на обобщении практики управления западными компаниями.

В последнее время определенную популярность приобрел также подход, предполагающий реструктуризацию кадрового потенциала предприятия в качестве доминирующего аспекта структурных преобразований хозяйствующего субъекта (А. Берлин, А. Рябинин, Л. Калашникова, В. Катков и др.).

Но все же большинство рекомендаций по реструктуризации сводятся к преобразованиям финансовых потоков (3. Айвазян, В. Кириченко, М. Голубев, О. Котов, АКДИ "Экономика и жизнь" и др.).

Интересен так называемый "позитивный подход" к реструктуризации. Его авторы (А. Лузин, С. Ляпунов) предлагают осуществлять реструктуризацию не с позиции решения проблем, а с позиции использования возможностей. В рамках этого подхода выделяются следующие принципы:

а) позитивный подход;

б) превращение высшего руководства компании в "агентов изменений";

в) обеспечение причастности и полной вовлеченности всего ключевого состава организации в проектирование и осуществление организационных изменений;

г) опора на целевые команды, групповую динамику и синергию;

д) "бенчмаркинг" (bench marking - сравнение с показателями других компаний) и "бестпрэктис" (best practice - передача передового опыта) - основные инструменты, призванные перекрыть нехватку экспертной помощи со стороны;

е) открытие видения - отправной момент организационных преобразований;

ж) выращивание - в противовес внедрению организационных изменений.

Существует еще так называемый "двухэтапный подход" к реструктуризации. Стоит отметить, что ничего принципиально нового в этом подходе не содержится. Его сторонники (А. Карлик, Е. Гришпун, А. Б. Крутик, А. И. Муравьев и др.) предлагают проводить реструктуризацию в два этапа:

собственно реструктуризация предприятия;

закрепление результатов реструктуризации.

Причем "закреплять" результаты рекомендуется путем "создания эффективного механизма управления и повышения квалификации работников". Вызывает опасение тот факт, что без должного уровня эффективности системы управления выполнение первого этапа (осуществление, непосредственно, реструктуризации) вряд ли возможно.

Существует также ряд авторов приравнивающих понятие "банкротства" к "реструктуризации". Однако ввиду очевидной несостоятельности данного подхода не будем его рассматривать подробно.

Отметим лишь, что в процессе реализации некоторых процедур банкротства может осуществляться реструктуризация хозяйствующего субъекта в целях повышения эффективности его деятельности, а также вывода его из состояния банкротства. Однако институт банкротства как механизм (институт) реструктуризации хозяйствующих субъектов полностью себя дискредитировал.

В заключение хотелось бы вынести резюме о научной обоснованности и практической ценности понятия "реструктуризация". А именно, является ли на сегодняшний день "реструктуризация" институтом, категорией, термином или всего лишь понятием.

Вновь проведем краткий (общий) лексический анализ терминов и определений.

Институт (лат. institution - устройство, организация, установление, учреждение, заведенный порядок, обычай, принцип) - совокупность норм права по определенному кругу отношений; та или иная форма общественного устройства.

Категория (греч. катт]уорга - высказывание, обвинение, группа, признак, разряд) - наиболее общие и фундаментальные понятия, отражающие существенные, всеобщие свойства и отношения явлений действительности и познания; научное понятие, выражающее наиболее общие свойства и связи явлений действительности.

Термин (лат. terminus - граница, предел) - слово или сочетание слов, употребляемое с оттенком специального научного значения.

Понятие - мысль, в которой обобщаются и выделяются предметы некоторого класса по определенным общим и в совокупности специфическим для них признакам; логически оформленная общая мысль о предмете, идея чего-нибудь.

Описанная полисемия в отношении понятия "реструктуризация", а также отсутствие какой-либо нормативно-правовой базы позволяют сделать вывод о том, что в России на сегодняшний день еще не сложился институт реструктуризации.

Четкие критерии различных понятий: реформирование, реструктуризация, реорганизация, приведенные авторами в этой главе, позволяют говорить о них как о "терминах". "Реинжиниринг" же остается еще на уровне "понятия", поскольку не имеет под собой еще достаточного научного обоснования.

Далее в работе будет приведено научное обоснование новой категории, вводимой авторами, -- "функциональная реструктуризация ".

.2. Классификация видов реструктуризации

В современной экономической теории сложилась следующая классификация видов реструктуризации хозяйствующего субъекта.

В зависимости от стадии развития хозяйствующего субъекта:

а) оперативная (в некоторых источниках – реструктуризация в условиях кризиса) - осуществляется в целях вывода предприятия из сложившегося кризиса;

б) стратегическая - осуществляется в целях поддержания хозяйствующего субъекта как действующего (увеличение стоимости собственного капитала, сохранение корпоративной стоимости и т. д.).

В некоторых источниках оперативная реструктуризация также получила название реструктуризация кризиса, а стратегическая -реструктуризация развития.

Наибольшее распространение в российской практике получила именно оперативная реструктуризация, механизм которой приводится в действие только после обнаружения явных признаков кризиса хозяйствующего субъекта.

В зависимости от субъекта (инициатора) реструктуризации:

а) пассивная - создание внешним агентом условий, при которых хозяйствующий субъект становится заинтересованным в проведении структурных преобразований;

б) активная - реструктуризация, инициатором которой выступает непосредственно хозяйствующий субъект.

В некоторых источниках под активной также подразумевается реструктуризация, проводимая достаточно интенсивно и охватывающая все стороны хозяйственной деятельности; пассивная в таком случае имеет противоположно-направленный вектор.

В зависимости от степени взаимодействия с внешней средой:

а) внешняя - реструктуризация, направленная на изменение характера взаимодействия хозяйствующего субъекта с внешней средой и оказывающая непосредственное воздействие на изменении внешней среды (реструктуризация внешних связей хозяйствующего субъекта, реорганизация юридического лица и т. д.)

б) внутренняя - реструктуризация, направленная на внутренние преобразования и условно не оказывающая либо оказывающая косвенное воздействие на изменение внешней среды.

Внешняя реструктуризация при этом также подразделяется на отраслевую и межотраслевую в зависимости от отраслевой принадлежности субъектов реструктуризации.

Некоторыми специалистами по данному признаку классификации выделяется также смешанный тип реструктуризации, осуществляемый на уровне местного самоуправления и подразумевающий взаимодействие хозяйствующего субъекта (субъектов) и микрорайона (например, создание районных финансово-промышленных групп). Хотя это, вероятно, не самый лучший признак для выделения особого вида реструктуризации.

В зависимости от охвата видов деятельности предприятия:

а) комплексная - охватываются все стороны (аспекты) деятельности хозяйствующего субъекта;

б) поэлементная - реструктуризации подвержены отдельные элементы экономической системы - предприятия (финансы, система управления, производство и т. д.);

в) многоэлементная - реструктуризации подвержена совокупность некоторых элементов экономической системы.

В некоторых источниках комплексная реструктуризация также называется всеобщей, а поэлементная и многоэлементная - специальной.

В зависимости от времени проведения:

а) долгосрочная;

б)среднесрочная;

в) краткосрочная.

В зависимости от скорости проведения:

а) длительная (эволюционная);

б) мгновенная (революционная).

Собственно говоря, под термином "эволюционная реструктуризация" понимается непрерывный процесс структурных преобразований внутри хозяйствующего субъекта, направленный на реализацию генеральной стратегии (миссии) предприятия. Таким образом, эволюционная реструктуризация может складываться из совокупности стратегических (преимущественно) и оперативных преобразований, проводимых в соответствии с определенным планом.

В зависимости от степени подотчетности:

а) централизованная - осуществляется на предприятии по инициативе и под контролем государственных или муниципальных органов либо какой-либо уполномоченной организации (1-го типа);

осуществляется на местах по инициативе и под контролем центрального органа управления хозяйствующего субъекта (2-го типа);

б) децентрализованная - осуществляется хозяйствующим субъектом самостоятельно, на общих для всех основаниях (1-го типа);

осуществляется исполнителями на местах, без согласования с генеральным планом реструктуризации всего хозяйствующего субъекта (2-го типа).

В зависимости от временного промежутка реализации:

а) текущая;

б) перспективная.

В зависимости от числа проводимых операций (этапов):

а) однооперационная (одноэтапная);

б) многооперационная (многоэтапная).

В зависимости от темпов проведения реструктуризации:

а) последовательная;

б)скачкообразная,

Последняя осуществляется, как правило, в случаях, когда деятельность предприятия характеризуется резкими колебаниями.

В зависимости от формы собственности хозяйствующего субъекта:

а) деприватизационная;

б) послеприватизационная.

Послеприватизационная реструктуризация, в свою очередь, может также принимать различные виды в случае смены формы собственности хозяйствующего субъекта.

Так, примером стратегической реструктуризации может выступать реструктуризация системы контролинга и учета, направленная на оптимизацию финансовых потоков, одного из наиболее устойчивых предприятий Волгоградской области- ОАО "Поволжье".

Примером пассивной реструктуризации может выступать практика введения администрациями Волгограда и Волгоградской области зон экономического развития, подразумевающих значительные налоговые льготы, на ряде предприятий города и области, таких как ГП "ПО "Баррикады".

Примером внешней отраслевой реструктуризации может выступать образование холдинга предприятий нефтехимического комплекса вокруг ОАО "Сибур-Волжский" (бывшее ОАО "Волжское химволокно") в составе самого завода, ОАО "Каучук", ОАО "Волгоградский азотно-кислородный завод", ОАО "Волтайр" и Волжской ТЭЦ-1.

Примером внешней межотраслевой реструктуризации может выступать проект образования финансово-промышленной группы вокруг финансовой компании "***" в составе банка, страховой компании и промышленного предприятия,

Примером централизованной реструктуризации 1-го типа может выступать реструктуризация системы (комплексной информационной системы) управления ОАО "Волгоградский алюминий", проводимая в рамках программы ТЕРФ - "Проект ТАСИС по содействию реструктуризации предприятий" (TERF - TACIS Enterprise Restructing Facility).

Примером децентрализованной реструктуризации 2-го типа может выступать реструктуризация финансов (активов и пассивов) АО "***", осуществляемая работниками финансового отдела самостоятельно, без согласования с высшим руководством (выше начальника отдела), при условии реализации основной цели - увеличение доходной и снижение расходной частей баланса.

Примером многоэтапной реструктуризации может выступать реструктуризация ОАО "Волгоградэнерго", осуществляемая в рамках реструктуризации РАО "ЕЭС России", первым этапом которой является реструктуризация организационной структуры, а именно обособление сбытовой и сервисных организаций, а также обособление (ликвидация, продажа, передача в муниципальную собственность) непрофильных бизнесов.

Следует отметить, что приведенная выше классификация видов реструктуризации при всей своей наглядности не совсем корректна с научной точки зрения, поскольку не имеет под собой единой базы (структуры). Вследствие этого все перечисленные виды разнородны, а некоторые - дублируют друг друга.

Более целесообразной представляется классификация видов реструктуризации по объекту реструктурирования (табл. П 7). Объект (от позднелат. "objectum" - предмет от лат. "objicio" - бросаю вперед, противопоставляю) - это явление, предмет, на который направлена какая-нибудь деятельность [16, с. 377].

Ряд авторов классифицирует объекты реструктуризации следующим образом:

1. Противень Р. Б. (Методы реструктуризации неплатежеспособных предприятий, с. 24):

а) юридическая реструктуризация - изменение организационно-правовой формы; организационной структуры фирмы (внутрифирменная реструктуризация); организационной формы бизнеса; схемы владения предприятием;

б) экономическая (финансовая) реструктуризация – изменение структуры баланса предприятия, структуры активов и пассивов;

в) организационная реструктуризация - изменение состава подразделений компании;

г) функциональная реструктуризация - технологическая перестройка, техническая реконструкция, перепрофилирование, смена номенклатуры продукции и рынка сбыта.

2. Выборова Е. Н. (Теоретические основы реструктуризации хозяйствующих субъектов, с. 37):

а) реструктуризация управления;

б) реструктуризация деятельности (снабженческой, сбытовой, производственной и т. д.);

в) реструктуризация финансово-экономических средств (внеоборотных, оборотных, долговых обязательств и т. д.).

3. Семикин Е. А. (Реструктуризация системы управления хозяйствующего субъекта в условиях кризиса, с. 23):

а) реструктуризация капитала - любые изменения структуры собственников и капитала предприятия;

б) финансовая реструктуризация - преобразования, направленные на улучшение финансовых результатов деятельности кризисного предприятия за счет снижения уровня дебиторской и кредиторской задолженности, отказа от излишних активов и девестиций;

в) реструктуризация системы управления – преобразование комплекса структур, обеспечивающих реализацию всех управленческих функций.

4. Валдайцев С. В. (Оценка бизнеса и управление стоимостью предприятия, с. 663):

а) реструктуризация обязательств (имеется в виду кредиторская задолженность) - отсрочка (рассрочка), конвертация и консолидация долга;

б) реструктуризация имущества или активов предприятия (в том числе дебиторской задолженности) - продажа или приобретение активов, изменение соотношения между реальными и финансовыми, а также между материальными и нематериальными активами, отсрочка (рассрочка), конвертация, переуступка и списание долга;

в) реструктуризация акционерного капитала - приведение уставного капитала в соответствие с величиной собственного капитала, реорганизация предприятия;

г) реструктуризация хозяйственных операций - снятие с производства, расширение выпуска или освоение новой продукции, диверсификация хозяйственной деятельности и т. д.

5. Рише К. (Реорганизация фирм и промышленная политика в странах с переходной экономикой, с. 27):

а) организационная перестройка - создание новых функциональных подразделений внутри фирмы или децентрализация функций, ранее осуществлявшихся централизованно;

б) разделение активов - выделение социальных активов;

в) реструктуризация рынка - освоение новых рынков;

г) реструктуризация ресурсов - модернизация оборудования, инвестирование в производство;

д) реструктуризация рабочей силы - высвобождение лишнего и неквалифицированного персонала, наем работников нужной квалификации для реализации возникающих внутрифирменных функций.

6. Аистова М. Д. (Реструктуризация предприятий: вопросы управления. Стратегии, координация структурных параметров, снижение сопротивления преобразованиям, с. 82):

а) реструктуризация организационной стратегии (стратегических хозяйственных областей);

б) реструктуризация организационного и правового оформления избранной стратегии (организационно-правовой формы):

в) реструктуризация системы управления (общей организации).

2. функциональная реструктуризация

2.1. Понятие функциональной реструктуризации

В связи с вышеописанной полисемией термина "реструктуризация" и недостаточной научной обоснованностью перечисленных подходов авторами предлагается введение в научный оборот нового термина "функциональная реструктуризация". В данном случае структурным изменениям подвергается какая-либо функция, либо совокупность функций хозяйствующего субъекта. Причем изменяется не сама функция (например, производственная функция не может трансформироваться в финансовую), а ее внутренняя структура - набор определенных элементов, формирующих функцию как данную. Таким образом, объектом реструктуризации выступает тот элемент системы "предприятие" (или какой-либо ее подсистемы), который непосредственно претерпевает изменения.

Поскольку деятельность любой коммерческой организации, в общем случае, ориентирована на достижение оптимального соотношения между прибыльностью и стабильностью (устойчивостью), то и главной целью реструктуризации является обеспечение необходимых условий (за счет структурных преобразований) для достижения этого оптимального (с точки зрения руководства предприятия) баланса.

Таким образом, функциональная реструктуризация — это процесс осуществления преобразований в организации, направленных на создание ее функциональной структуры, адекватной Функциональной структуре макроэкономической системы и позволяющей соответственно достичь оптимального баланса между эффективностью организации и устойчивостью ее положения.

Виды функциональной реструктуризации определяются непосредственно исходя из функций организации. Для этого необходимо определить основные функции хозяйствующего субъекта. В качестве научной базы будем использовать теорию систем, как одну из наиболее теоретически обоснованных и эмпирически подтвержденных теорий экономической науки [65], в качестве метода - дедуктивную логику, предполагающую проверку гипотезы на истинность по правилам научной логики.

Согласно теории систем, любой объект исследования можно представить в виде системы, то есть совокупности множеств и элементов, удовлетворяющей определенным критериям и имеющей соответствующие признаки и свойства. Для начала представим наш объект исследования - хозяйствующий субъект в совокупности рассматриваемых функций в виде системы. Затем проверим, удовлетворяет ли полученная система основным критериям.

Любая система высокого порядка (с большим числом элементов, комплексными связями и сложной структурой композиции) формируется подсистемами низшего порядка. Система "предприятие", являясь достаточно сложной системой, также состоит из определенного числа подсистем, сформированных по единому базовому признаку.

Авторами в качестве базового признака выбраны функции хозяйствующего субъекта. Функция (от лат. "functio" - исполнение, осуществление) - это "явление, зависящее от Другого и изменяющееся по мере изменения этого другого явления" [16, с. 746], "внешнее проявление свойств какого-либо объекта в данной системе отношений" [19, с. 1430]. В теории математического анализа дается еще более лаконичное определение: "Функция - это отображение".

А. Хоскинг под функциями бизнеса понимал "осуществление деятельности по хозяйственным операциям (производственным и обменным)" [38, с. 23]. Однако деятельность хозяйствующего субъекта не сводится лишь к выполнению хозяйственных операций, в своей деятельности субъект также неизбежно затрагивает интересы других субъектов общей хозяйственной системы, влияет на них, иногда даже формирует и уж точно несет ответственность. Таким образом, функции хозяйствующего субъекта - это основные направления его деятельности, связанные с существованием хозяйствующего субъекта как системы, заданной его исходной миссией.

Следует отметить, что помимо базовых функций (функций первого порядка), определяющих основные направления деятельности хозяйствующего субъекта, существуют также функции низшего порядка (второго, третьего и т. д.), или подфункции, детализирующие базовые функции по более конкретным направлениям, в русле основных. К примеру, материально-техническое обеспечение (МТО) можно рассматривать как функцию второго порядка по отношению к рыночной функции, собственное производство полуфабрикатов и приобретение оборудования - как функции третьего порядка и т. д.

В классической экономической теории обычно выделяются следующие базовые функции хозяйствующего субъекта (табл. ГТ 8): производственная, рыночная (маркетинг и материально-техническое обеспечение), финансовая и кадровая.

Производственная функция, как становится очевидным из названия, подразумевает непосредственно производственный процесс, то есть деятельность предприятия по преобразованию сырья, материалов и полуфабрикатов в конечный продукт. Сущность производственной функции хозяйствующего субъекта формируется его миссией.

Рыночная функция отражает деятельность маркетинговых служб предприятия по снабжению основного производства необходимым сырьем, материалами, полуфабрикатами, основными производственными фондами, а также по реализации конечного продукта внешним агентам.

Финансовая функция заключается в обеспечении всей деятельности предприятия необходимыми финансовыми ресурсами, а также в создании потенциала для непрерывного процесса саморазвития хозяйствующего субъекта.

Кадровая функция реализуется на предприятии через подбор, расстановку, обучение и развитие кадров, оплату труда, создание условий на рабочем .месте и разрешение трудовых споров.

Стоит отметить, что зачастую у различных авторов все перечисленные функции встречаются под собственными названиями и порой аналогичные функции имеют свое, несколько отличное, содержание.

Так, А. Хоскинг разделяет рыночную функцию на маркетинг и материально-техническое обеспечение и выделяет следующие пять основных функций хозяйствующего субъекта (бизнеса): производственная, ведение финансов и учета, кадровая, материально-техническое обеспечение, маркетинг [38, с. 23].

О. С. Виханский и А. И. Наумов [63, с. 17-19], в свою очередь, предлагают включить материально-техническое обеспечение в состав производственной функции, а из финансовой выделить эккаунтинг (учет и анализ хозяйственной деятельности) как самостоятельную функцию. Таким образом, авторы выделяют следующие пять основных функций: производство, маркетинг, финансы, работа с кадрами, эккаунтинг.

Г. С. Мерзликина и Л. С. Шаховская [5, с. 31-32] предлагают сузить поле исследования до трех функций: производственной, рыночной (включающей в себя МТО и маркетинг) и финансовой. Причем рыночная функция обеспечивает внешнее равновесие производственной системы, производственная - внутреннее, а финансовая позволяет сбалансировать эти две функции.

Американский ученый В. Дж. Стивенсон [79, с. 928] также выделял три "основные" функции: производство, финансы и маркетинг, отмечая при этом, что есть еще так называемые "вторичные" функции - МТО, эккаунтинг и т. д.

Интересна также точка зрения В. А. Кочуева [3, с. 24]. В своем диссертационном исследовании, посвященном экономической состоятельности хозяйствующего субъекта, соискатель предлагал, наряду с производственной, рыночной, финансовой и социальной видами состоятельности хозяйствующего субъекта, оценивать также экологическую, выделяя тем самым экологическую функцию предприятия из общего интегрированного набора функций. Однако никакой четкой трактовки терминов, а также методики оценки автором не приводилось.

С точки зрения авторов, целесообразно рассматривать рыночную функцию в совокупности двух самостоятельных, но взаимозависимых функций - маркетинга и материально-технического обеспечения, поскольку они в совокупности отражают характер

взаимодействия хозяйствующего субъекта с внешней средой через рынок.

функцию по управлению эккаунтингом (обработка и анализ финансовой информации о работе организации с целью сравнения ее фактической деятельности с возможностями, а также с деятельностью других организаций) не имеет смысла рассматривать как базовую - она вполне органично вписывается в финансовую функцию и является функцией второго порядка.

Безусловно, кадровая функция является одной из ключевых в деятельности любого хозяйствующего субъекта. Однако ее содержание целесообразно несколько расширить, приняв к учету также бывших и потенциальных работников предприятия. В таком случае указанную функцию логичнее называть социальной.

Авторы также считают целесообразным выделение экологической функции, отражающей характер взаимодействия хозяйствующего субъекта с окружающей средой, в разряд базовых функций хозяйствующего субъекта.

Выделение последних двух функций в качестве базовых в настоящее время является объективной необходимостью, поскольку во многом именно они определяют характер внутреннего строения системы "предприятие" и характер ее взаимодействия с внешней средой.

Таким образом, авторами выделяются следующие пять основных функций хозяйствующего субъекта: производственная, рыночная, финансовая, социальная и экологическая.

Очевидно, что деятельности хозяйствующего субъекта, как комплексному и многогранному процессу, присущи также и некоторые другие функции. Однако все они вытекают из уже определенных базовых функций, поэтому и называются функциями низшего порядка, или подфункциями, и в рамках исследования детально рассматриваться не будут.

С практической точки зрения, ни одно предприятие в современных условиях не может рассчитывать на эффективное осуществление своей деятельности в случае, если какой-либо из этих функции не уделяется достаточного значения. Однако уровень достаточности каждой из пяти функций совсем не обязательно равняется одной пятой доли от совокупного уровня и может варьироваться в каждом конкретном случае.

В этом и заключается основной принцип функциональной реструктуризации - варьирование весомостью различных функций хозяйствующего субъекта с целью достижения оптимальной функциональной структуры.

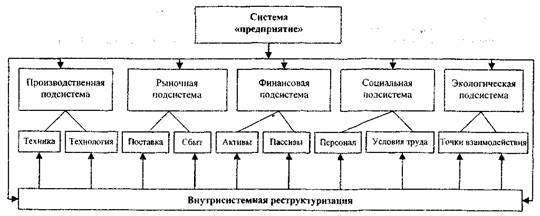

Таким образом, авторская модель системы "предприятие" представляется совокупностью пяти подсистем: производственной, рыночной, финансовой, социальной и экологической.

Элементами данной системы выступают:

производственная подсистема: техника, технология;

рыночная подсистема: поставка, сбыт;

финансовая подсистема: активы (внеоборотные, оборотные),пассивы (собственный, заемный капитал);

социальная подсистема: персонал (настоящий, бывший, потенциальный, члены их семей), условия работы;

экологическая подсистема: взаимодействие с окружающей средой.

Графически это можно представить в виде схемы (рис. Ш). На рис. П2 также отображена диаграмма потоков данных (Data-Flow Diagram) системы "предприятие".

Проверим, отвечает ли предлагаемая авторами модель хозяйствующего субъекта признакам системы и удовлетворяет ли она при этом необходимым критериям. Для этого необходимо уточнить понятие "системы", выделить обязательные ее критерии и определить основные признаки.

На сегодняшний день существует множество трактовок понятия "система". Некоторые из них приведены в работе А. В. Дьяченко "Теория систем и некоторые экономические проблемы". Так, У. Гослинг определяет систему как "собрание простых частей". Эколог К. Уотт - как взаимодействующий комплекс, характеризующийся многими причинно-следственными воздействиями. Людвиг фон Бер-таланфи считает, что система - это комплекс взаимодействующих компонентов. О. Ланге определяет систему как "множество связанных действующих элементов". По мнению А. Д. Холла и Р. Е. Феи-джина, система - это множество объектов с отношениями между ними и их атрибутами. В. С. Тюхтин дает следующее определение системе: "Множество компонентов, упорядоченное по отношениям, характеризующееся единством, выражающимся в интегральных

свойствах". Сам А. В. Дьяченко определяет систему как "множество элементов, закономерно связанных друг с другом и обладающих в совокупности интегральными свойствами",

В итоге получаем следующие основные (наиболее общие) признаки системы:

элемент - любой объект совокупности объектов (множества), обладающих общим свойством, объединяющим их в самостоятельное целое;

связи;

целостность;

эмерджентность (синергизм) - определяет новые интегральные качества, не свойственные образующим ее частям;

среда - во взаимодействии со средой система формирует и проявляет свои качества.

Рассматриваемая система "предприятие" обладает всеми системными признаками: наличие элементов, связей, внешней среды. Целостность системы проявляется в ее структуре, а синергетические свойства - в принципах хозяйствования.

Однако есть еще один важный признак, выделенный А. А. Богдановым. По его мнению, система ("комплекс") - это не просто множество или вектор составляющих с определенными отношениями между ними (как у всех вышеперечисленных авторов), это "процесс" или "поток" независимых процессов, связанных циклами развития и деградации.

Поскольку функции хозяйствующего субъекта, как было определено ранее, находят свое отражение в деятельности предприятия, а следовательно, являются процессами, то система "предприятие", представляющая собой совокупность функций, также является потоком процессов. О циклах развития и деградации хозяйствующего субъекта будет сказано далее.

Теперь проверим, удовлетворяет ли предложенная система "предприятие" основным критериям системы. Р. Акофф, определяющий систему как "множество взаимосвязанных элементов", предлагает два критерия системности:

каждый элемент системы связан, по крайней мере, с одним другим элементом системы;

каждое подмножество элементов системы связано с каждым другим подмножеством элементов системы.

Как уже отмечалось, каждый элемент системы "предприятие" взаимодействует, как минимум, с элементами финансовой подсистемы. Поэтому рассматриваемая система удовлетворяет первому критерию системности.

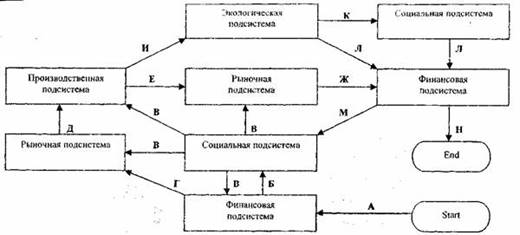

Далее рассмотрим взаимодействие множеств (подсистем) анализируемой системы на абстрактном примере (графически пример представлен на рис. П 3). Некое предприятие "АБВ" собирается производить некий продукт X. Для того чтобы начать производство этого продукта, предприятию требуется приобрести и установить специальное оборудование (поиск и выбор оборудования - рыночная подсистема - РПС; приобретение оборудования - финансовая подсистема - ФПС; монтаж оборудования - производственная подсистема - ППС). Далее необходимо закупить сырье и материалы (поиск и выбор сырья и материалов - РПС, оплата - ФПС), а также нанять производственный персонал (набор, расстановка, обучение персонала и т. д. - социальная подсистема - СПС, вознаграждение за работу, различные компенсации - ФПС), Для того чтобы оплатить все расходы, необходимы финансовые ресурсы, которые частично формируются из прибылей прошлых лет и спецфондов, а в остальной части - из кредитов и займов (задействована ФПС). Далее, при наличии оборудования, персонала и сырья, стартует непосредственно производственный процесс (осуществляется деятельность ППС). В процессе производства предприятие взаимодействует с окружающей средой, необратимо воздействуя на экологию (подключается экологическая подсистема - ЭПС). Превышение норм выбросов отходов и прочее может привести предприятие к штрафным санкциям (оплата штрафов - ФПС), что, в принципе, совершенно не решает проблемы с экологией. Произведенный продукт реализуется через маркетинговую службу предприятия внешним агентам (реализация - РПС), за что предприятие и получает основной доход (поступление денежных средств - ФПС). По итогам производственного (финансового) цикла предприятие погашает прошлые кредиты и займы (расчеты с финансово-кредитными учреждениями -ФПС) и берет новые для производства очередной партии (также ФПС). Оставшаяся в распоряжении предприятия прибыль распределяется между акционерами, работниками (дивиденды или премии работникам - СПС), а также участвует в новом производственном (финансовом) цикле (капвложения, инвестиции и так далее - ФПС). Стоит также отметить, что в работе бухгалтерии, маркетинговой, финансовой и прочих служб также задействован персонал предприятия (СПС).

Таким образом, рассматриваемая система "предприятие" также удовлетворяет и второму критерию системности. Следовательно, гипотеза о научной обоснованности данного подхода к формированию теории реструктуризации хозяйствующего субъекта подтверждается. В дальнейшем, при формировании теории, будет использоваться именно этот подход.

На основе полученной модели хозяйствующего субъекта выделим следующие виды функциональной реструктуризации:

а) производственная реструктуризация (объект: технология производства, конечный продукт);

б) рыночная реструктуризация (объект: система поставки сырья и реализации продукции);

в) финансовая реструктуризация (объект: денежные потоки внутри организации);

г) социальная реструктуризация (объект: реальные и потенциальные трудовые ресурсы);

д) экологическая реструктуризация (объект: точки взаимодействия с окружающей средой).

Перечисленные выше пять функций являются системообразующими для организации - то есть именно они формируют саму систему "организация". Однако очевидно, что в реструктуризации нуждаются не только сами элементы системы, но и внутрисистемные отношения: система управления организации, стратегия ее развития, взаимодействие между различными "элементами" и т. д. Следовательно, возникает необходимость введения еще одного вида функциональной реструктуризации - внутрисистемной реструктуризации.

По-другому можно сказать, что внутрисистемная функциональная реструктуризация - это реструктуризация не самих элементов системы "предприятие", а их связей.

Есть еще одно важное обстоятельство, которое необходимо отметить при формировании функционального подхода к реструктуризации. После опубликования в 1993 г, "революционного манифеста" М. Хаммера и Дж. Чампи, провозгласившего "эру реинжиниринга", подразумевающую обязательный переход к процессуальной структуре ведения бизнеса, в широкой среде экономистов (в том числе среди тех, кто весьма слабо знаком с самой концепцией реинжиниринга) жесткой критике был подвергнут функциональный подход к осуществлению хозяйственной деятельности.

В этой связи хотелось бы отметить два момента. Во-первых, признавая все недостатки функциональной организационной структуры хозяйствующего субъекта (узкий взгляд и ограниченный интерес работников предприятия, конкуренция с другими функциональными подразделениями, сложные пути обмена информацией и т. д.), как и любой другой организационной структуры, авторами акцентируется внимание на том, что функциональная реструктуризация совершенно не подразумевает введение на предприятии функциональной оргструктуры. Результатом реструктуризации такого вида, в отличие от жестко формализованного реинжиниринга, может стать любая известная оргструктура (в том числе функциональная, процессуальная и т, д.). Более того, планом реструктуризации может быть также предусмотрен переход от функциональной к процессуальной структуре.

Во-вторых, оба направления развития бизнеса: функциональный и процессуальный - важны для любого предприятия в относительно нестабильной среде. Эту особенность подчеркивал еще А. А. Богданов в своей не менее "революционной" работе. Так, российский ученый ввел понятие "прогрессивного отбора" лежащего в основе возникновения, роста и развития системы, и включающего в себя механизмы "положительного" и "отрицательного" отборов. В случае положительного отбора в системе увеличивается неоднородность компонентов и количество внутренних связей, повышающих ее сложность и степень автономии частей (прообраз автономных бизнес-групп), что, с одной стороны, приводит к увеличению эффективности системы, а с другой - к повышению степени ее неустойчивости. При отрицательном же отборе повышается порядок и однородность, возрастает уровень централизации и координации отдельных действий, что приводит к повышению структурной целостности и устойчивости системы, при одновременном снижении ее функциональной эффективности. В относительно стабильной внешней среде направленность отбора также стабильна, в быстро изменяющейся же среде отбор идет то в одном, то в другом направлении.

Тот факт, что за прошедшие десять лет столь популярная идея реинжиниринга не нашла широкого практического применения, лишь подтверждает отмеченные теоретические предпосылки.

2.2 Опыт осуществления некоторых видов функциональной реструктуризации на предприятиях Волгограда и Волгоградской области

Анализ опыта осуществления производственной и финансовой реструктуризации на предприятиях Волгограда и Волгоградской области (по данным 2002 г.) приведен в табл. П10.

В зависимости от объекта реструктурирования производственную реструктуризацию удобно подразделить на внедрение производственных инноваций (объект - конечный продукт) и технологическую реструктуризацию (объект - технология производства).

Внедрение производственных инноваций. Многие предприятия, находящиеся в кризисном состоянии, пытаются обрести свою нишу за счет радикального перепрофилирования производства, то есть производства совершенно новой продукции на прежних, либо же вновь созданных мощностях. Так, в июне 2000 г. на территории ОАО "Волгоградский инструментальный завод", одном из подразделений волгоградского тракторного завода, была запущена новая технологическая линия для переработки сои [137]. Там же планировалось освоить производство лакокрасочных материалов по лицензии итальянской фирмы "Rossetti Color" [108].

Волгоградский оборонный завод "Ахтуба", в свою очередь, наладил производство уникальных мини-АТС (с использованием оборонных технологий), а также бытовых и производственных сплит-систем и кондиционеров (с долевым участием китайских партнеров) [156].

Другим типичным примером проведения данного вида производственной реструктуризации является модернизация бизнеса. Так, руководство ОАО "Гипс", находившегося на грани банкротства, преодолело кризис, в том числе за счет налаживания производства востребованной на местном рынке, но не производившейся ранее продукции, - заполнителя швов (пенистого гипса), пазогребневных плит и др. [104]. При этом себестоимость волгоградской продукции примерно на 60 % меньше, чем у основного конкурента на местном рынке - немецкой фирмы "KNAUFF".

Руководство ОАО "Волжский подшипниковый завод № 15" ставило перед собой иные цели - укрепление конкурентных позиций, когда приняло решение о выпуске уникальной для региона и страны продукции - железнодорожного подшипника конического типа (совместно с американской фирмой "BRENCO"). Необходимость освоения данного производства подчеркивалось МПС РФ [147].

Технологическая реструктуризация. Основной принцип данного вида производственной реструктуризации - интеграция различных предприятий внутри одного производственного комплекса в единую структуру в целях создания непрерывной технологической цепочки для производства и реализации какого-либо вида продукции. При этом, как правило, удается снизить себестоимость производимой продукции (в том числе потребляемой на разных стадиях технологического процесса), ускорить ее реализацию, варьировать по необходимости качеством и техническими характеристиками продукции, а также нормализовать денежный оборот между организациями-звеньями технологической цепочки.

Наиболее яркий пример в Волгоградской области - АО "Сибур-Волжский", дочерняя компания "Газпрома". На сегодняшний день этот холдинг уже является собственником таких предприятий, как "Химволокно", "Каучук", "Волгоградский азотно-кислородный завод", шинный завод "Волтайр", а также имеет выгодное соглашение с Волжской ТЭЦ-1 [128]. Цель данного холдинга - создать неразрывную вертикально интегрированную технологическую цепочку из предприятий нефтехимического комплекса. Объединение под одним началом трех, по сути взаимозависимых, предприятий "Каучук", "Волтайр" и "Химволокно" позволяет снизить себестоимость продукции и увеличить ее качество. Присутствие азотно-кислородного завода в этом холдинге также не случайно - он принимает самое непосредственное участие в обеспечении жизнедеятельности "Химволокна" - поставляет заводу сжатый воздух, азот, кислород, воду, принимает его сточные воды и т. д. [148].

Поскольку состояние входящих и выходящих денежных потоков на конкретный момент времени находит свое отражение в балансе, то, соответственно, финансовую реструктуризацию удобно рассматривать в разрезе статей баланса организации. Таким образом, финансовая реструктуризация, в свою очередь, подразделяется на реструктуризацию активов и реструктуризацию пассивов.

К реструктуризации активов относятся реструктуризация внеоборотных активов и реструктуризация дебиторской задолженности.

Реструктуризация внеоборотных активов, как правило, заключается в максимальном сокращении доли недоходных или малодоходных активов в совокупной структуре активов. Этот принцип по-другому можно назвать "технологией управления воздушным шаром" - в целях благополучного выхода конкретной организации из кризиса ею сбрасывается "излишний балласт".

В первую очередь под "сокращение" попадают объекты социально-культурной сферы (детские сады, дома культуры, оздоровительные учреждения и т. д.), ранее числившиеся на балансе крупных (в том числе градообразующих) предприятий. Так, к примеру, в 1998 г. руководство Волгоградского алюминиевого завода, испытывавшего определенные финансовые трудности, пришло к решению о списании Дворца культуры алюминиевого завода на муниципальный баланс.

Если же "лишние" недоходные активы невозможно просто списать (что, кстати, более типично), то организации изыскивают возможности сдать их в аренду, а в крайнем случае просто их реализуют. Так, ОАО "Волгоградский мясокомбинат", получившее 11 миллионов рублей убытков по итогам 1999 г. только по основному виду деятельности, в значительной степени своим неудовлетворительным финансовым состоянием было обязано "раздутой" активной части [96, 132]. За тот же 1999 г. сумма налоговых платежей по земельному участку в 50 га (16 га производственной территории плюс санитарная зона) в общей сложности составила 8 миллионов рублей. Еще минимум 2 миллиона ушло вместе с налогом на имущество. Так что именно активная часть мясокомбината нуждалась в немедленной реструктуризации, тем более что реализация активов могла стать дополнительным источником прибыли ВМК. Комбинат уже заключил ряд договоров и соглашений (в первую очередь, с областной администрацией и оптовым продовольственным рынком) о передаче в аренду, а также передаче в счет погашения задолженности части "лишних" земельных участков.

К реструктуризации пассивов относятся реструктуризация собственного капитала и реструктуризация кредиторской задолженности.

Целью реструктуризации собственного капитала является изменение структуры собственников организации. То есть речь фактически идет либо о смене собственников организации (как номинальных, так и реальных), либо же просто об усилении позиций определенных сторон за счет других.

В ОАО "***" реструктуризация, к примеру, проводилась следующим образом. Первым этапом руководства явилось "разводнение" акций. Акционерным обществом была произведена дополнительная эмиссия в размере 15 миллионов обыкновенных акций, которые (по единогласному решению Совета директоров) были проданы одному из акционеров (юридическому лицу). Далее, в целях вывода миноритарных акционеров из структуры собственников, было принято решение о консолидации размещенных акций, т. е. о конвертации 2112 обыкновенных именных акций в одну.

Реструктуризация кредиторской задолженности проводится, как правило, двумя способами: пролонгация (замораживание) части либо всего объема задолженности и реформирование ("реинкарнация") организации.

Реформирование, названное авторами ?реинкарнация? организаций", - очень типичный для области, хотя и не совсем корректный, способ проведения финансовой реструктуризации. Суть его заключается в создании на базе предприятий-должников новых организаций, в которые, по заключенным договорам, переводятся все "здоровые" активы инициатора реструктуризации (имущество, оборудование, персонал) в обмен на только что выпущенные акции новых структур. В результате первоначальное предприятие, обладающее все теми же активами, но не обремененное обязательствами, продолжает благополучно существовать, правда, уже под новым именем (именами). "Старое" же предприятие, не имеющее никаких активов, является формальным ответчиком по обязательствам (разумеется, безнадежным).

Именно таким образом финансовая реструктуризация была успешно проведена в АООТ "Волжский трубный завод" [по данным Приволжского межрегионального территориального органа Федеральной службы по делам о несостоятельности (банкротстве)]. В свое время предприятие, находившееся на грани банкротства, создало четыре новые структуры, с которыми заключило договоры займа. Позже они реорганизовались в СП ВТЗ и ОАО ПО ВТЗ. Сегодня АООТ ВТЗ проходит процедуру банкротства, а два новых предприятия, обладающие всеми активами АООТ ВТЗ и не обремененные его обязательствами, нормально функционируют. Причем последнее даже занимает первое место в области по динамике роста объемов продаж.

Аналогичным образом в свое время поступило и оборонное предприятие "Аврора" (ОАО) [159]. Когда после кризиса, в середине 90-х, годы объемы производства на заводе катастрофически упали до 6,5 % от уровня докризисного 1990 г., руководство приняло решение о реструктуризации предприятия. Таким образом, в начале 1996 г. на базе цехов и функциональных подразделений "Авроры" было создано 8 зависимых обществ с преобладающей долей имущества в их уставных капиталах. В эти зависимые общества были переведены все нужные в тот момент работники, переданы необходимые материалы, имущество. Это позволило им "начать жизнь" с нуля, без долгов. Тем не менее два из зависимых общества не справились с конкуренцией и впоследствии были ликвидированы.

Такая же ситуация произошла и на Волгоградской обувной фабрике. Когда общая сумма долга некогда динамично развивающегося и преуспевающего предприятия с большим штатом рабочих достигла отметки в 19 миллионов рублей, при полном отсутствии оборотных средств, а задержка по выплате заработной платы составила 3 года, трудовой коллектив фабрики инициировал процедуру банкротства [133]. Внешний управляющий принял решение о проведении реструктуризации путем создания на базе разорившейся фабрики нового предприятия, свободного от долгов. Согласно решению совета директоров, за счет передачи части основных фондов в качестве вклада в уставный капитал, в 1998 г. возникло АО "Волгоградобувь" - его учредителями выступили сама фабрика, которой принадлежало 48 % акций, а также три других юридических лица. На оставшихся же мощностях было введено конкурсное производство.

3. Кризисный менеджмент и реструктуризация: точки соприкосновения

Понятие реструктуризации неразрывно связано с другим важным понятием экономики - "кризисным менеджментом". Причем взаимосвязь этих понятий одинаково четко прослеживается как на макроуровне, так и в рамках конкретных хозяйствующих субъектов.

Поскольку предметом исследования данной работы определена реструктуризация на микроуровне, то и кризисный менеджмент будет также рассматриваться как деятельность в рамках организации.

3.1. История вопроса