Оглавление

Введение

1

1. Состав, показатели и классификации

государственного бюджета 3

1.1. Состав государственного

бюджета 3

1.2. Бюджетная классификация

4

1.3. Классификация доходов бюджета

6

1.4. Классификация расходов и кредитования за вычетом погашения 6

1.5. Финансирование государственного бюджета 7

1.6. Классификация государственного долга 8

2. Статистические методы изучения

объема, состава

и динамики доходов и расходов государственного

бюджета 9

2.1. Метод

массовых наблюдений

9

2.2. Метод группировок

10

2.3. Относительные показатели

12

2.4. Вариационный анализ

13

2.5. Корреляционный анализ

14

2.6. Выборочный метод

16

2.7. Методы анализа основной тенденции в рядах динамики 17

2.8. Индексный метод

22

Расчетная часть 27

Аналитическая часть

35

Заключение

40

Список литературы

41

Приложения

42

Введение

Государственный бюджет –

это основной финансовый план образования и использования централизованного

денежного фонда государства, взаимоувязанная смета доходов и расходов

государства. Статистика государственного бюджета изучает процесс планомерного

образования и использования бюджетного фонда. Объектом статистического изучения

являются все элементы единой бюджетной системы – бюджеты разных уровней

государственного управления: консолидированный (объединенный) бюджет,

федеральный бюджет, территориальный бюджеты.

Государственный бюджет

является главным инструментом перераспределения национального дохода, позволяет

государству сосредоточить финансовые ресурсы на важнейших направлениях

развития. В основном перераспределение осуществляется путем налогообложения

конституционных единиц других секторов экономики, предоставления пенсий,

пособий и других социальных выплат.

Информационная база

статистики государственного бюджета опирается на совокупность отчетности об

исполнении государственного бюджета, предоставленных Минфином РФ.

Основной задачей статистики государственного бюджета является изучение

объема, структуры и динамики составных

частей бюджета: доходов и

расходов.

Курсовая работа состоит

из трех основных частей: теоретической, расчетной и аналитической.

В теоретической части

рассмотрены показатели и классификации государственного бюджета (основные

показатели государственного бюджета строятся из потребностей экономики и в

соответствии с задачами, стоящими перед обществом на каждом историческом этапе

его развития) и статистические методы изучения государственного бюджета,

позволяющие осуществить контроль за поступлением доходов и расходованием

денежных средств государственного бюджета, изучать структуру и динамику

бюджетных статей, анализировать в динамике соотношение отдельных статей,

выявить закономерности распределения и характеризовать связи между показателями

доходов и расходов.

Расчетная часть посвящена

практическому освоению методики вычислений при решении конкретных

статистических задач.

В аналитической части представлены

самостоятельные статистические исследования по определению степени исполнения

государственного бюджете и состава бюджета РФ за 2003г. С применение освоенной

методологии и пакета MS Excel.

1. Состав, показатели и классификации

государственного бюджета

1.1 Состав

государственного бюджета

Основными показателями

государственного бюджета в международной статистике финансов являются:

- доходы;

- официальные трансферты;

- расходы;

- кредитование минус

погашение (чистое кредитование);

- профицит и дефицит

государственного бюджета;

- государственный долг.

Доходы – это обязательные не возвратные платежи, поступающие в государственный

бюджет.

Официальные трансферты – это безвозмездные, невозвратные, необязательные

поступления в государственный бюджет в виде субвенции, дарений, репараций. Они

являются добровольными, нерегулярными и единовременными поступлениями от

отечественных и зарубежных учреждений государственного управления или

международных организаций. Субвенция

– вид денежного пособия, представляемого на финансирование определенного

мероприятия. Репарация – полное или

частичное возмещение материального ущерба, причиненного войной. В статистике

государственного бюджета РФ при классификации доходов бюджета официальные

трансферты не выделяют в отдельную стать доходов.

Расходы – это невозвратные платежи из государственного бюджета, возникающие в

связи с выполнением государством своих функций.

Кредитование минус погашение (чистое кредитование) – это предоставление ссуд и

приобретение акций за вычетом сумм полученных кредитов, выручки от продажи

акций либо возврата собственного капитала.

Профицит государственного бюджета представляет собой превышение доходов над

расходами, Дефицит – превышение расходов над доходами. Дефицит вычисляется как

сумма доходов и полученных трансфертов за вычетом суммы расходов и чистого

кредитования.

Государственный долг - это неоплаченная сумма официально

признанных прямых обязательств учреждений государственного управления перед

другими секторами экономики и «остальным

миром». Он образуется в результате накопления бюджетного дефицита.

1.2. Бюджетная

классификация

Бюджетная классификация –

это основной методологический документ, позволяющий упорядочить информацию об

операциях учреждений государственного управления. Задачей статистики в области

классификации государственных бюджетов являются осуществление группировки

основных операций сектора государственного управления и создание аналитической

базы для определения потребности этих органов в расходах, кредитах и

возможности их удовлетворения за счет имеющихся в наличии финансовых ресурсов

без привлечения заемных или накопленных за

прошлые периоды средств.

К операциям сектора

государственного управления относятся: поступления

и платежи. На основе бюджетных классификаций должны составляться и

исполняться бюджеты. Группировка операций сектора государственного управления с

использованием разработанных классификаций позволяет создать аналитическую базу

для определения потребности в расходах, кредитах и возможности их

удовлетворения за счет имеющихся финансовых ресурсов.

Международная система

классификаций, предполагаемая Международным валютным фондом (МВФ), включает

следующие классификации:

-доходов и получение

официальных трансфертов;

-расходов и кредитования

за вычетом погашения;

-операций финансирования

бюджетного дефицита;

-государственного долга.

Классификация расходов и

кредитования за вычетом погашения в международной системе классификаций

осуществляется по двум признакам: функциональному и экономическому.

Бюджетная классификации

РФ, введенная в 1995 г., содержит следующие классификации:

-доходов бюджета;

-расходов и кредитования

за вычетом погашения;

-финансирования бюджета;

-государственного долга.

Классификация расходов и

кредитования за вычетом погашения в систему классификации РФ осуществляется по

трем признакам: функциональному, экономическому и ведомственному.

Характер системы статистических

показателей государственного бюджета, базирующегося на бюджетной классификации,

опирается на категории, отражающие природу различных хозяйственных операций,

которые осуществляются учреждениями государственного управления с

институциональными единицами других секторов экономики. Органы государственного

управления осуществляют с конституциональными единицами других секторов

экономики два вида операций: поступления

и платежи. Поступления являются входящими финансовыми потоками, платежи –

выходящими (Рис.1).

Увеличение

Уменьшение

Рис.1. Влияние финансовых потоков на объем

финансовых активов государства

Поступления или платежи

называются возвратными, если

существует обратный поток по форме договорных обязательств в форме договорных

обязательств с фиксированным сроком погашения. В случае отсутствия такого

обратного потока операции являются невозвратными.

В результате проведения возвратной операции либо финансовые требования, либо

погашение обязательств.

Возмездными являются невозвратные поступления и платежи, если имеется

обратный поток товаров и услуг (бартер, товары и услуги в обмен на сборы;

доходы от собственности; дарения в виде товаров и услуг; государственные товары

и услуги, предоставленные обществу). Безвозмездными называются невозвратные

поступления и платежи, если обратный поток товаров и услуг отсутствует.

Поступления и платежи

могут быть как текущими, так и капитальными. К капитальным относятся

поступления и платежи, связанные с приобретением, созданием или продажей

финансовых активов, срок использования которых составляет больше одного года.

1.3. Классификация

доходов бюджета

Доходы – подразделяются

на текущие и капитальные.

Текущие доходы включают

все налоговые и неналоговые платежи (поступления)

Налоговые платежи – это

обязательные, безвозмездные, невозвратные платежи в бюджет, взыскиваемые

государством. К налоговым поступлениям относятся также прибыль, получаемая от

фискальных, экспортных, импортных монополий, акцизы, штрафы и пени, уплаченные

за нарушение налогового законодательства. К неналоговым поступлениям относят

доходы от государственной собственности или от деятельности субъектов

государственного управления, административные сборы и платежи, поступления от

штрафов и санкций и прочие неналоговые поступления (Приложение 1).

1.4. Классификация

расходов и кредитования за вычетом погашения

Расходы государственного

бюджета включают все невозвратные платежи (возмездные и безвозмездные), текущие

и капитальные. Расходы и кредитование в статистике государственного бюджета

являются факторами, определяющими размер бюджетного дефицита. Действующая

классификация расходов предусматривает группировки по трем признакам:

функциональному, экономическому и ведомственному назначению.

Классификация расходов и

кредитования по функциональному признаку основана на классификации основных

функций государства : государственные услуги общего назначения, общественные и

социальные услуги; государственные услуги связанные с экономической деятельностью;

прочие функции.

Классификация расходов по

экономическому принципу основана на МВФ и позволяет производить международные

сопоставления бюджетных показателей (Приложение 1).

1.5. Финансирование

государственного бюджета

В статистике бюджета РФ введен

новый блок бюджетной классификации «Финансирование бюджета», в котором

показывается привлечение Правительством

заемных средств (заимствование) для покрытия дефицита бюджета. Общий объем

финансирования равен величине дефицита

ДБ=(Д+ОТ)-(Р+К),

где: Д – доходы бюджета;

ОТ –полученные официальные трансферты;

Р –расходы бюджета;

К – кредитование минус погашение.

Заимствование согласно

международным стандартам не относится к доходам государства, а рассматривается

как источник финансирования дефицита бюджета, который связан с заимствованием

следующим образом

ДБ=(З+∆ОЛ)-ПД,

где: З – заимствование средств минус погашение;

∆ОЛ – изменение остатков ликвидных

финансовых средств

ПД – погашение долга.

Формами финансирования

государственного бюджета являются : выпуск и размещение государственных

казначейских обязательств (ГКО), займы у

банков международных финансовых организаций и другие источники

(Приложение 2). С 2000 г. консолидированный бюджет имеет профицит (Приложение

1).

1.6. Классификация

государственного долга

Государственный долг –

сумма задолженности государства по кредитным операциям (Приложение 5). В

зависимости от рынка размещения, валюты, в которой выпущены и размещены займы

государственной долг может быть внутренним и внешним, в зависимости от срока

погашения – капитальным или текущим .

Обслуживание

государственного долга происходит путем выплаты процентов и (или) погашения

основной суммы долга. Динамика показателей внутреннего государственного

долга по государственным краткосрочным обязательствам (ГКО) и облигациям

федерального займа (ОФЗ) по данным Банка России приведены в (Приложении 3).

2.

Статистические методы изучения объема, состава и динамики доходов и расходов

государственного бюджета.

Методы статистики или

статистическая методология – это специфические приемы, с помощью которых

статистика финансов изучает свой предмет, выявляет тенденции и определяет

закономерности его развития. Среди них, такие как метод массовых наблюдений,

метод группировок, методы анализа с помощью обобщающих показателей. А так же

широкое применение в статистике финансов

находят математическая статистика: статистика финансов использует такие методы

как вариационный, корреляционный и дисперсионный анализ, выборочный метод.

Изучение объема, состава

и динамики доходов и расходов государственного бюджета предполагает анализ

статистических показателей. Также анализ предполагает изучение степени

исполнения государственного бюджета, закономерности формирования доходной части

бюджета и расходования бюджетных средств; определение роли и экономического

значения основных источников доходов и расходов в общем объеме доходов бюджета;

выявление расходных статей, вызывающих дефицит государственного бюджета; анализ

источников финансирования государственного бюджета и т.д.

2.1.

Метод массовых наблюдений

Статистическое наблюдение

– первая стадия статистического исследования, представляющая собой научно

организованный сбор массовых данных об изучаемых явлениях и процессах

общественной жизни.

Объектом наблюдения

называют явления или совокупность явлений, информацию о которых собирают в

процессе наблюдения. Статистика государственного бюджета изучает процесс

формирования доходов и расходов

государственного бюджета. Объектами

статистического исследования являются бюджета различных уровней

государственного управления: консолидированный бюджет, федеральный бюджет,

территориальный бюджеты. Единицы наблюдения – первичные элементы объекта,

являющиеся носителями признаков, подлежащих регистрации. Программа наблюдения –

перечень вопросов, ответы на которые

получают в процессе наблюдения.

Статистическое наблюдение

может проводиться органами государственной статистики,

научно-исследовательскими институтами и

т.д. Оно обязательно должно быть массовым, систематическим, проводиться на

научной основе по заранее разработанным плану и программе. Массовых характер

статистического наблюдения предполагает, что она охватывает большое число

случаев проявления исследуемого явления или процесса, достаточное для получения

правдивых статистических данных.

Программа наблюдения

представляет собой перечень показателей, подлежащих регистрации. При бюджетных

обследованиях программа содержит вопросы об источниках доходов и расходов.

По степени охвата

единиц совокупности различают:

- сплошное наблюдение, при котором регистрации

подлежат все без исключения единицы

изучают совокупности.

- несплошное наблюдение,

при котором исследованию подвергаются не все единицы изучаемой совокупности, а

только их часть, на основе которой можно получить обобщающую характеристику

всей совокупности. Несплошное подразделяются на наблюдение основного массива,

монографическое и выборочное (наиболее распространенное).

2.2. Метод группировок.

Статистическая

группировка – это процесс образования однородных групп на основе расчленения

статистической совокупности на части или объединение изучаемых единиц в частные

совокупности по существенным для них признакам, каждая из которых

характеризуется системой статистических показателей.

Ряд распределения – это

простейшая группировка, представляющая собой распределение численности единиц

совокупности по значению какого-либо признака.

Вариантами ряда

распределения являются отдельные значения признака, а численности отдельных

вариантов или групп ряда, показывающие, как часто встречаются те или иные

варианты в ряду распределения, называют частотами.

Ряды распределения, в

основе которых лежит качественных признак, называют атрибутивными. Если ряд

построен по количественному признаку, его называют вариационным.

Различают дискретные

(признак-целое число) и интервальные вариационные ряды (признак принимает

разные значения в пределах интервала ). Пример

построения статистического ряда распределения см. «Расчетная часть», Задание 1.

Для решения задач применяют три вида

группировок:

Типологическая

группировка

решает задачу выявления и характеристики

социально-экономических типов путем разделения качественно разнородной

совокупности на классы, социально-экономические типы, однородные группы единиц

в соответствии с правилами научной группировки

Структурной группировки называет группировка, в которой

происходит разделение выделенных с помощью типологической группировки типов

явлений, однородных совокупностей на группы, характеризующие их структуру по

какому-либо варьирующему признаку.

Аналитическая

группировка

позволяет изучать взаимосвязь факторного и результативного признаков. Основные

этапы проведения аналитической группировки – обоснование и выбор факторного и

результативного признаков, подсчет числа единиц в каждой из образованных групп,

определение объема варьирующих признаков в пределах созданных групп, а также исчисление средних размеров

результативного показателя. Результаты группировки оформляются в таблице. Пример аналитической группировки

см. «Расчетная часть» Задание 2

2.3 . Относительные показатели

Относительная величина в

статистике – это обобщающий показатель, который представляет собой частное от

деления одного абсолютного показателя на другой и дает числовую меру

соотношения между ними.

Основные условия правильного

расчета относительной величины – сопоставимость сравниваемых показателей и

наличие реальных связей между изучаемыми явлениями. Величина, с которой

производится сравнение (знаменатель дроби), обычно назевается базой сравнения

или основанием.

Важнейшими аналитическими

показателями государственного бюджета являются относительные показатели доходов

(расходов) государственного бюджета,

позволяющие определить долю каждого раздела (или статьи) доходов (или расходов)

в общем объеме доходов (расходов) бюджета и сделать выводы о самых значимых

статьях доходной (или расходной) части государственного бюджета. Наличие

подобных данных в динамике (при условиях их полной сопоставимости) дает

возможность сделать выводы о структурных сдвигах в составе доходов и расходов

государственного бюджета и определить круг факторов, вызвавших изменения в

строении доходной и расходной частей бюджета.

Применение относительных

показателей структуры доходов и расходов государственного бюджета обеспечивает

сопоставимость в динамике абсолютных (денежных) показателей бюджета,

исчисленных в рамках одной классификации в Приложении 4. Пример расчета относительных показателей структуры доходов и

расходов см. Аналитическая часть.

Определение степени

исполнения бюджета происходит (Пример

расчета см. Аналитическая часть) путем

сравнения фактических показателей доходов и расходов с установленными

(расчетными) показателями. Такие сопоставления производятся как по сводным

показателям, так и по отдельным статьям

доходов и расходов государственного бюджета и являются сходным пунктом установления причин дефицита

(или профицит) бюджета.

2.4. Вариационный анализ

Вариация – различие

индивидуальных значений признака в ряде распределения. Исследования вариации

необходимо в экономическом анализе, что связано с тем что недостаточно иметь

только среднее величины ряда, а необходимо учитывать разброс значений ряда.

Показатели размера вариации:

-размах вариации – устанавливает предельные

значения амплитуды колебания R=Xmax-Xmin;

-среднее линейное отклонение –

вычисляется как вреднее арифметическое из абсолютных отклонений  ;

;

- дисперсия – рассчитывается как

средняя арифметическая из квадратов отклонений:

- среднее квадратическое отклонение-

показывает на сколько в среднем отклоняются варианты от их средней величины  :

:

Эти формулы применяются в случае если

изучается вариация в дискретном ряде распределения. Если же анализируется

вариация в интервальном ряде распределения по используются измененные формулы:

;

;  ;

;

Коэффициент вариации – показатель интенсивности вариации, вычисляется по формуле: . По величине коэффициента вариации можно оценить

интенсивность колебаний вариантов относительно их средней величины:

. По величине коэффициента вариации можно оценить

интенсивность колебаний вариантов относительно их средней величины:

0%

40% -колеблемости незначительная

40% -колеблемости незначительная

40%60% - колеблемость умеренная, средняя

>60% колеблемость значительная.

>60% колеблемость значительная.

В случае нормального

распределения или близкого к нормальному коэффициент вариации служит идентификатором

однородности  33% , то совокупность

считается однородной.

33% , то совокупность

считается однородной.

Коэффициент вариации

часто используют для сравнения вариации в рядах распределения, вариации одной и

той же совокупности по различным признакам, когда сравнивают разные

совокупности по одному и тому же признаку, если у этих совокупностей имеются

разные средние величины. Пример

см. «Расчетная часть» задание 1.

2.5. Корреляционный анализ

В анализе взаимосвязей

фактора Х и результативного признака У возникает два вопроса:

1) Выявить влияет ли Х на

У или нет, с точки зрения наличия корреляционной связи?

2) Установить степень

влияния т.е. определить тесноту связей.

Теснота связи

определяется с помощью коэффициента корреляции

- эмпирическое корреляционное

отношение.

Для выявления корреляционной связи

используют методы:

Метод

параллельных рядов основан на сопоставлении ряда значений Х с рядом

значений У. Они позволяют установить наличие связи или получить представление о

характере связи. Если с увеличением Х

величина У также возрастает и можно предположить, что связь между ними прямая.

Графический метод позволяет по виду графика установить наличие

корреляционной связи, при этом в системе координат Х-значения, ось У –

результативный признак. В поле графика ставятся точки на пересечении координат

Х и У. Если точки беспорядочно лежат то связь отсутствует, чем теснее будет группироваться точки вокруг

некоторой линии, выражающей форму связи (прямая, обратная, параболическая).

Метод аналитической группировок. Основные этапы проведения

аналитической группировки – обоснование и выбор факторного и результативного

признаков, подсчет числа единиц в каждой

из образованных групп, определение объема варьирующих признаков в пределах

созданных групп, а так же вычисления средних размеров результативного

показателя. Результаты группировки оформляются в таблице. Пример см

«Расчетная часть» Задание 2

По аналитической таблице

можно рассчитать линейный коэффициент детерминации :

и эмпирическое корреляционное отношение:  , где

, где  - межгрупповая дисперсия,

- межгрупповая дисперсия,  - общая дисперсия.

- общая дисперсия.

Линейный коэффициент

корреляции -1r1, чем

больше  тем теснее связь:

тем теснее связь:

0,1-0,3- связь слабая

0,3-0,5 – связь умеренная

0,5-0,7 – заметная

0,7-0,9 высокая

0,9-0,99 весьма высокая

=1 функциональная зависимость

r=0 – между

Х и У нет линейной корреляционной связи,

но может быть нелинейная корреляционная связь.

Метод корреляционных таблиц. Корреляционная таблица (пример см.

«Расчетная часть» Задание2.2) – это специальная комбинационная таблица, в которой представлена группировка

по двум взаимосвязанным признакам: факторному и результативному. Концентрация

частот около диагоналей матрицы данных свидетельствует о наличии корреляционной

связи между признаками. Если диагональ – есть, то есть связь, если значения

разбросаны по таблице и нет четко выраженной диагонали то корреляционной связи

нет. Если диагональ от правого верхнего угла к левому нижнему то связь прямая.

Если наоборот – обратная.

Как видно из нашего примера

(«Расчетная часть», Задание 2, табл. 6) распределение числа регионов произошло

вдоль диагонали, проведенной из левого верхнего к правому нижнему,

следовательно, связь прямая.

2.6. Выборочный метод

Выборочное наблюдение –

это такое несплошное наблюдение, при котором отбор подлежащих обследованию

единиц осуществляется в случайном

порядке, отобранная часть изучается, а результаты распространяются на всю

исходную совокупность. Наблюдение

организуется таким образом, что эта часть отобранных единиц в уменьшенном

масштабе репрезентирует всю совокупность

Целью выборочного

наблюдения является определение характеристик генеральной совокупности –

генеральной средней () и генеральной доли (р).

Характеристики выборочной совокупности -

выборочная средняя (х) и выборочная доля

отличаются от генеральных характеристик на величину ошибки выборки (∆). Поэтому для определения

характеристик генеральной совокупности необходимо вычислять ошибку выборки или

ошибку репрезентативности, которая определяется по формулам:

Типическая выборка. При типической отборе генеральная совокупность разбивается

на однородные типические группы, районы. Отбор единиц наблюдения в выборочную

совокупность производится различными методами. Рассмотрим типическую выборку с

пропорциональным отбором внутри типических групп. Объем выборки из типической

группы при отборе, пропорциональном численности типических групп, определяется

по формуле:  , где

, где  -объем выборки из

типической группы;

-объем выборки из

типической группы;  объем типической группы.

объем типической группы.

Серийная выборка. При серийном способе отбора генеральную совокупность делят

на одинаковые по объему группы – серии. В выборочную совокупность отбираются

серии. Внутри серий производится сплошное наблюдение единиц, попавших в серию.

При бесповторном отборе серий предельные ошибки выборочной средней и доли

определяются по формуле:

,

,

где  - межсерийная

дисперсия

- межсерийная

дисперсия

R – число серий в

генеральной совокупности;

r – число

отобранных серий.

Собственно-случайная и

механическая выборки. При случайном повторном отборе предельная ошибка выборки

для средней () и для доли ( ) определяется по формулам:

) определяется по формулам:

,

,

,

,

где - дисперсия выборочной

совокупности;

n – численность выборки;

t – коэффициент

доверия, который определяется по таблице значений интегральной функции Лапласа

при заданной вероятности (Р).

При бесповторной

случайной и механическом отборе

предельная ошибка выборки определяетмя по формулам:

.

.

,

,

где N –численность генеральной

совокупности.

Пример выборочного метода см. «Расчетная часть» Задание 3.

2.7. Методы анализа основной тенденции в рядах динамики

Статистический анализ

данных государственного бюджета предполагает исчисление цепных и базисных

индексов (относительных величин динамики), позволяющих сделать вывод об

интенсивности изменения показателей во времени. Кроме того, исчисляются темпы

прироста показателей. В отдельных случаях возникает необходимость установить

тенденцию изменения отдельных показателей государственного бюджета во времени.

В этом случае прибегают к аналитическому выравниванию ряда динамики бюджетных

показателей.

2.7.1. Метода аналитического выравнивания

Метод основан на

выявлении значений выровненного ряда путем построения аналитической модели

фактического процесса. Модель имеется в виде

линейной или нелинейной с применением метода регрессионного анализа.

Простейшей является модель прямой линии и в этом случае выравнивание динамического ряда происходит по

формуле  , где

, где  - теоретические уровни,

т.е. урони выравниваемого ряда, t –годы,

- теоретические уровни,

т.е. урони выравниваемого ряда, t –годы,  -неизвестные параметры

уравнения регрессии.

-неизвестные параметры

уравнения регрессии.

Этот метода представляет

собой метода регрессионного анализа, который применяется к фактическим уровням

ряда. Метод регрессионного анализа основан

на использовании метода наименьших квадратов, используя который получают

систему нормальных уравнений.

Для линейной модели

линейной модели имеем систему уравнений следующего вида:

В этом методе уравнения

прямой для выравнивания используют тогда, когда явления развивается равномерно.

Если развитие неравномерное, то выравнивание проводя с помощью нелинейных

кривых. Для каждой такой криволинейной модели существует свои собственная

система нормальных уравнений, которая позволяет

найти, аналогично тому как это делается для линейной модели.

Пример

На основании данных о

динамике дефицита федерального бюджета необходимо определить основную тенденцию

рассматриваемого показателя.

Рис.

2

Дефицит

федерального бюджета в 1999 г.

(на

начало месяца, в % к общей сумме расходов)

1. Исходя из

внутригодовой фактической динамики показателя на рис 2 в качестве функции

выравнивания выберем уравнение прямой:

2. Для нахождения параметров уравнения выравнивания

решим систему:

;

;  ;

;

Функция выравнивания принимает вид :  .

.

3. найдем выровненные значения функции  табл. 1

табл. 1

Таблица 1

|

Дата

|

t

|

Дефицит федерального бюджета y, ( в % к общей сумме расходов)

|

yt

|

t

|

|

y-

|

(y-)

|

|

1.01.99

|

-4

|

19

|

-76

|

16

|

18,7

|

0,3

|

0,09

|

|

1.02.99

|

-3

|

18

|

-54

|

9

|

18,05

|

0,05

|

0,0025

|

|

1.03.99

|

-2

|

16,5

|

-33

|

4

|

17,4

|

-0,9

|

0,81

|

|

1.04.99

|

-1

|

19,8

|

-19,8

|

1

|

16,75

|

3,05

|

9,31

|

|

1.05.99

|

0

|

17

|

0

|

0

|

16,1

|

0,9

|

0,91

|

|

1.06.99

|

1

|

12,4

|

12,4

|

1

|

15,45

|

-3,05

|

9,31

|

|

1.07.99

|

2

|

11,3

|

22,6

|

4

|

14,8

|

-3,5

|

12,25

|

|

1.08.99

|

3

|

15

|

45

|

9

|

14,15

|

0,85

|

0,72

|

|

1.09.99

|

4

|

16

|

64

|

16

|

13,6

|

2,5

|

6,25

|

|

Итого

|

|

145

|

40,8

|

60

|

145

|

|

39,55

|

4.Изобразим тренд на

графике фактических данных рис 3

Рис. 3 Основная тенденция дефицита федерального бюджета в 1999 г.

Рис. 3 Основная тенденция дефицита федерального бюджета в 1999 г.

(на начало месяца, в

процентах к сумме расходов)

5. Найдем показатель относительной колеблемости уровней тренда:

величина относительной колеблемости уровней ряда около

тренда, значение коэффициента вариации, а также графическое изображение

фактической динамики дефицита государственного бюджета и тренда показывают, что

функция выравнивания достаточно точно воспроизводит фактические данные. Таким

образом, дефицит государственного бюджета в 1999 г имел тенденцию к понижению.

2.7.2.Метод изучения сезонных колебаний

В статистике периодические

колебания, которые имеют определенный и постоянный период, равный годовому

промежутку, носят название «сезонные колебания» или «сезонной волны», а

динамический ряд в этом случае называют сезонным рядом динамики.

Ряд динамики представляет собой ряд расположенных в хронологической

последовательности числовых значений статистического показателя,

характеризующих изменение общественных явлений во времени.

Временной анализ

показателей государственного бюджета предполагает построение динамических

рядов. При этом принципиальным моментом является обеспечение сопоставимости

уровней бюджетных показателей, отражаемых в рядах динамики, поскольку

бюджетная классификация, применяемая для

группировки доходов и расходов государственного бюджета, с течением времени

претерпевает более или менее существенные изменения. Сопоставимость уровней

может быть достигнута путем перегруппировки доходов и расходов государственного

бюджета за предыдущие годы согласно действующей в данный момент классификации

(т.е. той, на основе которой осуществлена группировка данных за последний год, включенных в

рассматриваемый ряд динамики). Кроме того, причиной не сопоставимости уровней

рядов динамики бюджетных показателей в последнее время являются также

меняющиеся масштабы цен, причина которых инфляция. Преодолеть подобную

несопоставимость данных можно либо путем замены абсолютных показателей

государственного бюджета относительными, либо путем пересчета показателей с

учетом индекса инфляции.

В статистике существует ряд методов изучения и измерения сезонных

колебаний. Самый простой заключается в построении показателей, которые

называются индексом сезонности  . Совокупность этих показателей отражает сезонную волну. Индексом

сезонности – являются процентные отношения фактических (эмпирических)

внутригрупповых уровней к теоретическим (расчетным) уровням, выступающих в

качестве базы сравнения.

. Совокупность этих показателей отражает сезонную волну. Индексом

сезонности – являются процентные отношения фактических (эмпирических)

внутригрупповых уровней к теоретическим (расчетным) уровням, выступающих в

качестве базы сравнения.

Если ряд динамики не

содержит ярко выраженной тенденции в развитии, то индексы сезонности

вычисляются непосредственно по эмпирическим данным без их предварительного

выравнивания.

Для каждого месяца

рассчитывается средняя величина уровня , затем вычисляется среднемесячный уровень для всего ряда

, затем вычисляется среднемесячный уровень для всего ряда  . После чего определяется показатель сезонной волны – индекс

сезонности I

. После чего определяется показатель сезонной волны – индекс

сезонности I как процентное отношение среди для каждого месяца к

общему среднему уровню ряда в %:

как процентное отношение среди для каждого месяца к

общему среднему уровню ряда в %:

Пример определения индекса сезонности методом простой средней и

построение графика сезонной волны см. «Расчетная часть» Задание 4.

2.8. Индексный метод

Под индексом в статистике понимают относительный показатель,

характеризующий изменение величины какого-либо явления во времени, пространстве

или по сравнению с любым эталоном.

Индексный метод в

изучении государственного бюджета используется при анализе влияния факторов на

изменение объема налоговых отчислений в бюджет.

К факторам влияющим на

уровень доходов государственного бюджета, можно отнести следующие важнейшие

макроэкономические показатели: объем валового внутреннего продукта, объем

использованного национального дохода, объем налоговых поступлений в

государственный бюджет и т.д. К числу

факторов, существенно влияющих на изменение объема налоговых доходов

государственного бюджет, относится изменение налоговых ставок и величины

налоговой базы.

На изменение объема

налоговых доходов влияет изменение величины налоговой базы (Б) и налоговых

ставок (с)

Н=Б*с

Индексная система имеет

следующий вид:

абсолютное изменение

объема налоговых отчислений за счет изменения двух факторов

- объема налоговой базы

;

;

- налоговой ставки

Абсолютное изменение

объема налоговых отчислений за счет изменения двух факторов

.

.

Доля дополнительных

отчислений в государственный бюджет за счет изменения :

- объема налоговой базы

;

;

- налоговой ставки

.

.

При наличии различных

видов налогов (различных налоговых ставок) на изменение объема налоговых

доходов влияет изменение количества налогоплательщиков (N), величины налоговой базы (Б) и

налоговых ставок (с).

Н=

Индексная система имеет

следующий вид

.

.

Абсолютное изменение

объема налоговых отчислений за счет изменения:

- числа

налогоплательщиков

;

;

- объема налоговой базы

;

;

- налоговой ставки

Абсолютное изменение

объема налоговых отчислений за счет изменения трех факторов

Пример 1

Имеется информация о

налоговых сборах по двум группам налогоплательщиков табл 2.

Проанализировать динамику

( в абсолютном и относительном виде) общей суммы налоговых отчислений и под

влиянием отдельных факторов.

Таблица 2

Исходная

информация о налоговых сборах

|

Номер группы налогоплательщиков

|

Число налогоплательщиков

|

Средняя налоговая база, млн. р.

|

Ставка налога, %

|

|

Базисный период

|

Отчетный

период

|

Базисный период

|

Отчетный

период

|

Базисный период

|

Отчетный

период

|

|

1

|

120

|

170

|

1,6

|

1,8

|

30

|

32

|

|

2

|

150

|

210

|

2,4

|

2,5

|

36

|

38

|

Решение

1. На изменние объема

налоговых доходов влияет изменение количества налогоплательщиков (N), величины налоговой базы (Б) и

налоговых ставок (с). Относительное изменение налоговых доходов под влиянием

трех факторов

или 158,88% . Сумма

налоговых доходов в отчетном периоде по сравнению с базисным увеличилась на

58,88 %, что в абсолютном выражении составляет:

2. Из индексной системы

определяется влияние факторов на изменение налоговых доходов

.

Относительное и

абсолютное изменение объема налоговых отчислений за счет изменения:

- число

налогоплательщиков

или 140,51%. Сумма

налоговых доходов в отчетном периоде по сравнению с базисным увеличилась на

40,51% за счет роста числа налогоплательщиков в абсолютном выражении составляет

=263,04-187,2=75,84 млн руб.

- объема налоговой базы

=

=

или 106,75% . Сумма

налоговых доходов в отчетном периоде по сравнению с базисным увеличилась на

6,75% за счет изменения величины налоговой базы, что в абсолютном выражении

составляет

=280,8-263,04=17,76 млн руб.

- налоговой ставки

=

=

или 105,92%. Сумма

налоговых доходов в отчетном периоде по сравнению с базисным увеличилась на

5,92 % за счет изменения величины налоговой ставки, что в абсолютном выражении

составляет

=297,42-280,8=16,62 млн руб.

3. Взаимосвязь индексов и

абсолютных изменений налоговых доходов

=75,84+17,76+16,62=110,22 млн руб.

Пример 2

Изменение ставки по

налогу на прибыль в отчетном периоде по сравнению с базисным составило +5%, а

размер налогооблагаемой прибыли предприятия увеличился в отчетном периоде в 1,3

раза. Налогооблагаемая прибыль предприятия в отчетном периоде составила

1 800 000 руб. Ставка налога на прибыль в базисном периоде составила

33%.

Определим:

1) величину

налогооблагаемой прибыли предприятия в отчетном году:

НБ руб.

руб.

2) дополнительный объем

отчислений в бюджет за счет увеличения ставки налога на прибыль:

руб.;

руб.;

3) дополнительный объем

отчислений в бюджет за счет увеличения налоговой базы:

4)общий

абсолютный прирост отчислений в бюджет по данному предприятию за счет

увеличения ставки налога на прибыль и увеличения размера налогооблагаемой

прибыли предприятия:

4)общий

абсолютный прирост отчислений в бюджет по данному предприятию за счет

увеличения ставки налога на прибыль и увеличения размера налогооблагаемой

прибыли предприятия:

Практическая

часть

Имеются следующие

выборочные данные (выборка 25%-ная механическая) о доходах и расходах бюджетов

субъектов РФ за полугодие, млн. руб.:

Таблица.1

|

№ региона п/п

|

Доходы бюджета

|

Расходы бюджета

|

|

1

|

4,2

|

5,4

|

|

2

|

3,8

|

5,2

|

|

3

|

6,4

|

8,7

|

|

4

|

2,1

|

3,2

|

|

5

|

2,4

|

4,6

|

|

6

|

2,0

|

3,5

|

|

7

|

0,7

|

2,0

|

|

8

|

3,9

|

5,0

|

|

9

|

8,0

|

7,4

|

|

10

|

4,2

|

6,0

|

|

11

|

2,5

|

4,6

|

|

12

|

3,9

|

4,9

|

|

13

|

7,6

|

8,6

|

|

14

|

4,1

|

5,8

|

|

15

|

0,5

|

1,8

|

|

16

|

1,2

|

3,1

|

|

17

|

3,6

|

4,5

|

|

18

|

2,2

|

3,8

|

|

19

|

0,9

|

1,9

|

|

20

|

2,3

|

3,1

|

|

21

|

3,5

|

4,6

|

|

22

|

4,4

|

6,2

|

|

23

|

4,8

|

7,2

|

|

24

|

7,5

|

8,0

|

|

25

|

0,8

|

1,7

|

|

26

|

3,5

|

4,7

|

|

27

|

4,1

|

6,5

|

|

28

|

6,3

|

8,6

|

|

29

|

5,3

|

6,8

|

|

30

|

5,2

|

7,1

|

1

1.1.Постройте

статистический ряд распределения организации по признаку «Доходы бюджета»,

образовав заданное число групп с равными интервалами (Число групп 5).

Величину интервала определяем

по формуле:

i=

Строим

статистический ряд распределения:

Таблица 2

|

Группы

регионов по доходам гос. Бюджета

|

Число регионов

|

накопленная

частость группы, %

|

|

0,5-2,0

|

6

|

20,00%

|

|

2,0-3,5

|

7

|

43,33%

|

|

3,5-5,0

|

10

|

76,66%

|

|

5,0-6,5

|

4

|

89,99%

|

|

6,5-8,0

|

3

|

100,00%

|

|

итого

|

30

|

|

1.2.Строим

график полученного рада распределения и определяем значение моды и медианы:

Мо =  4,25

4,25

Ме= 3,8

3,8

1.3 Рассчитайте характеристики интервального ряда

распределения: среднюю арифметическую, среднее квадратическое отклонение,

коэффициент вариации.

Таблица 3

|

Группы регионов

по доходам гос. Бюджета

|

Число регионов, f

|

Среднее

значение интервала, x'

|

x' f f

|

|

0,5-2,0

|

6

|

1,25

|

7,5

|

|

2,0-3,5

|

7

|

2,75

|

19,25

|

|

3,5-5,0

|

10

|

4,25

|

42,5

|

|

5,0-6,5

|

4

|

5,75

|

23

|

|

6,5-8,0

|

3

|

7,25

|

21,75

|

|

итого

|

30

|

|

114,1

|

Средняя арифметическая:  =

= =

= =3,80

=3,80

Среднее квадратическое

отклонение: =

=

0,93

0,93

Коэффициент вариации:

1.4. Вычислите среднюю арифметическую по исходным

данным, сравните ее с аналогичным показателем, рассчитанным в п. 1.3. для

интервального ряда распределения. Объясните причину расхождения.

=

=

В данном

примере средняя арифметическая величина в интервальном ряде распреления

приблизительно равна более точной

средней арифметической по исходным данным. При вычислении средней в

интервальном ряде в качестве значений признака в группах принимаются середины

интервалов, то допускается некоторая неточность.

По результатам выполнения задания можно сделать вывод:

О размере и интенсивности вариации

=0,93 показывает на

сколько в среднем отклоняется индивидуальные значения признака от их средней

величины; Vσ

= 24,6< 40% колеблемость признака незначительная;Vσ

= 24,6< 33% следовательно

совокупность является количественно однородной по данному признаку.

При визуальном наблюдении видно,

что распределение носит закономерный характер, распределение близко к

нормальному, а так же выполняется неравенство  < Me < Mo , следовательно в распределении чаше встречаются более

низкие значения признака.

< Me < Mo , следовательно в распределении чаше встречаются более

низкие значения признака.

2

По

исходным данным:

Установите

наличие и характер связи между признаками «Доходы бюджета» и «Расходы бюджета»,

образовав заданное число групп с равными интервалами по обоим признакам,

методами:

а)

аналитической группировка,

б)

корреляционной таблицы.

1.

Метод аналитической группировки

Строим

рабочую таблицу:

Таблица 4

|

№ п/п

|

группы регионов по величине дохода бюджета

|

№ региона

|

Доходы бюджета

|

Расходы бюджета

|

|

А

|

Б

|

1

|

2

|

3

|

|

I

|

0,5-2,0

|

6

|

2,0

|

3,5

|

|

7

|

0,7

|

2,0

|

|

15

|

0,5

|

1,8

|

|

16

|

1,2

|

3,1

|

|

19

|

0,9

|

1,9

|

|

25

|

0,8

|

1,7

|

|

|

итого

|

6

|

6,1

|

14

|

|

II

|

2,0-3,5

|

4

|

2,1

|

3,2

|

|

5

|

2,4

|

4,6

|

|

11

|

2,5

|

4,6

|

|

18

|

2,2

|

3,8

|

|

20

|

2,3

|

3,1

|

|

21

|

3,5

|

4,6

|

|

26

|

3,5

|

4,7

|

|

|

итого

|

7

|

18,5

|

28,6

|

|

III

|

3,5-5,0

|

1

|

4,2

|

5,4

|

|

2

|

3,8

|

5,2

|

|

8

|

3,9

|

5,0

|

|

10

|

4,2

|

6,0

|

|

12

|

3,9

|

4,9

|

|

14

|

4,1

|

5,8

|

|

17

|

3,6

|

4,5

|

|

22

|

4,4

|

6,2

|

|

23

|

4,8

|

7,2

|

|

27

|

4,1

|

6,5

|

|

|

итого

|

10

|

41

|

56,7

|

|

IV

|

5,0-6,5

|

3

|

6,4

|

8,7

|

|

28

|

6,3

|

8,6

|

|

29

|

5,3

|

6,8

|

|

30

|

5,2

|

7,1

|

|

|

итого

|

4

|

23,2

|

31,2

|

|

V

|

6,5-8,0

|

9

|

8,0

|

7,4

|

|

13

|

7,6

|

8,6

|

|

24

|

7,5

|

8,0

|

|

|

итого

|

3

|

23,1

|

24

|

|

|

Всего

|

30

|

111,9

|

154,5

|

Для установления наличия и характера связи

между доходами и расходами бюджета по данным рабочей таблицы строим итоговую

аналитическую таблицу (табл.5):

Таблица 5

|

№

п/п

|

группы регионов

по величине дохода

|

Число

регионов

|

доходы бюджета

|

расходы

бюджета

|

|

всего

|

средний доход

|

всего

|

средний расход

|

|

А

|

Б

|

1

|

2

|

3

|

4

|

5

|

|

I

|

0,5-2,0

|

6

|

6,1

|

1

|

14

|

2,3

|

|

II

|

2,0-3,5

|

7

|

18,5

|

2,6

|

28,6

|

4,1

|

|

III

|

3,5-5,0

|

10

|

41

|

4,1

|

56,7

|

5,8

|

|

IV

|

5,0-6,5

|

4

|

23,2

|

5,8

|

31,2

|

7,8

|

|

V

|

6,5-8,0

|

3

|

23,1

|

7,7

|

24

|

8

|

|

Итого

|

30

|

111,9

|

21,2

|

154,5

|

28

|

Данные таблицы 5 показывают, что с ростом доходов

бюджета средний размер доходов бюджета увеличивается. Следовательно, между

исследуемыми признаками существует прямая

связь.

1)

Средняя из групповых дисперсий равна

2)Межгрупповая

дисперсия равна

3)

Общая дисперсия:

4)

Эмпирическое корреляционное отношение составляет:

следовательно теснота связи умеренная.

2. Метод корреляционной таблицы.

Построим корреляционную таблицу, образовав пять групп

по факторному и результативному признакам (табл. 6)

Таблица 6

|

Доходы

бюджета

|

Расходы

бюджета, млн. руб

|

|

|

1,7-3,1

|

3,1-4,5

|

4,5-5,9

|

5,9-7,3

|

7,3-8,7

|

Итого

|

|

0,5-2,0

|

5

|

1

|

|

|

|

6

|

|

2,0-3,5

|

1

|

2

|

4

|

|

|

7

|

|

3,5-5,0

|

|

1

|

5

|

4

|

|

10

|

|

5,0-6,5

|

|

|

|

2

|

2

|

4

|

|

6,5-8,0

|

|

|

|

|

3

|

3

|

|

Итого

|

6

|

4

|

9

|

6

|

5

|

30

|

Как видно из таблицы 6 распределения числа регионов

произошло вдоль диагонали, проведенной из левого верхнего к правому нижнему,

следовательно связь прямая.

Ответ: между исследуемыми признаками существует прямая

корреляционная связь, теснота связи – умеренная.

3

По

результатам выполнения задания 1 с вероятностью 0,638 определите:

1.

Ошибку среднего дохода бюджета и границы, в которых он будет находиться в

генеральной совокупности:

2. Ошибку выборки доли

регионов со средним доходом бюджета 5 млрд. руб. и более и границы, в которых

будет находиться генеральная доля.

n=30

N=120

=0,93

P=0.638

t=1

w=14/30=0,47

1.

∆x=t*

С

Р=0,683 можно утверждать, что средний доход бюджета будет составлять  =3,73

=3,73 , находиться в границах

3,73-0,02325

, находиться в границах

3,73-0,02325

5

5  3,70675

3,70675

2.

∆w=t* =0,00910,9%

=0,00910,9%

С

вероятность. Р=0,683 можно утверждать, что доли регионов со средним доходом 5

млрд.руб. и более будет находиться в границах :

47%-0,9%р 47%+0,9% 46,1%р47,9%.

47%+0,9% 46,1%р47,9%.

4

Исполнение регионального бюджета в процентах к

валовому региональному продукту (ВРП) характеризуется следующими данными:

|

Месяц

|

Налоговые поступления в % к ВРП

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Январь

|

2,5

|

2,6

|

2,4

|

|

Февраль

|

2,6

|

2,7

|

2,3

|

|

Март

|

3,0

|

2,8

|

2,5

|

|

Апрель

|

2,9

|

2,8

|

2,1

|

|

Май

|

2,8

|

2,7

|

2,3

|

|

Июнь

|

2,7

|

2,8

|

2,2

|

|

Июль

|

2,9

|

2,7

|

2,6

|

|

Август

|

2,8

|

2,7

|

2,6

|

|

Сентябрь

|

2,9

|

2,8

|

2,7

|

|

Октябрь

|

3,0

|

2,9

|

2,8

|

|

Ноябрь

|

3,1

|

3,0

|

3,0

|

|

Декабрь

|

3,2

|

2,9

|

3,3

|

ВРП в 2002 г. составил 26 млрд. руб., а в 2003 и 2004

гг. соответственно 29,1 млрд. и 32,2 млрд.руб.

Для анализа сезонных колебаний налоговых поступлений в

регионе:

1.

Определите индексы сезонности методом простой средней.

2.

Постройте график сезонной волны.

1.

|

Месяцы

|

Налоговые

помтупления

|

Сумма

за 3 года

|

Средняя

месячная за 3 года

|

Индекс

сезонности

%

|

|

2002 г.

|

2003 г.

|

2004 г.

|

|

Январь

|

2,5

|

2,6

|

2,4

|

7,4

|

2,5

|

92,6

|

|

Февраль

|

2,6

|

2,7

|

2,3

|

7,6

|

2,5

|

92,6

|

|

Март

|

3,0

|

2,8

|

2,5

|

8,3

|

2,8

|

103,7

|

|

Апрель

|

2,9

|

2,8

|

2,1

|

7,8

|

2,6

|

96,3

|

|

Май

|

2,8

|

2,7

|

2,3

|

7,8

|

2,6

|

96,3

|

|

Июнь

|

2,7

|

2,8

|

2,2

|

7,7

|

2,6

|

96,3

|

|

Июль

|

2,9

|

2,7

|

2,6

|

8,2

|

2,7

|

100

|

|

Август

|

2,8

|

2,7

|

2,6

|

8,1

|

2,7

|

100

|

|

Сентябрь

|

2,9

|

2,8

|

2,7

|

8,4

|

2,8

|

103,7

|

|

Октябрь

|

3,0

|

2,9

|

2,8

|

8,7

|

2,9

|

107,4

|

|

Ноябрь

|

3,1

|

3,0

|

3,0

|

9,1

|

3,0

|

111,1

|

|

Декабрь

|

3,2

|

2,9

|

3,3

|

9,4

|

3,1

|

114,8

|

|

итого

|

34,4

|

33,4

|

30,8

|

98,5

|

2,7

|

100

|

2.

График сезонной волны

Аналитическая часть

1.

Постановка задачи.

Определение степени исполнения

государственного бюджета и структуры доходов и расходов государственного

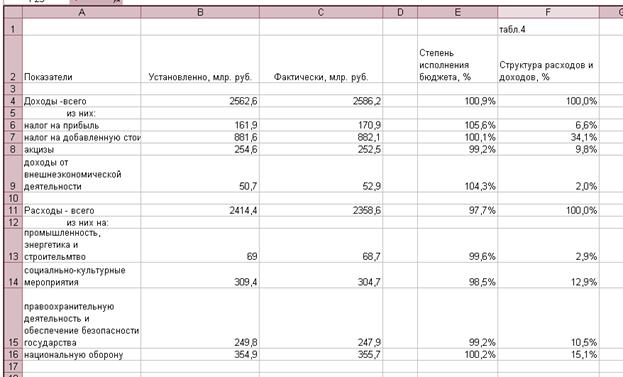

бюджета в 2003 г.

По данным табл. 1,

необходимо:

- определить степень

исполнения государственного бюджета;

- определить структуру

доходов и расходов государственного

бюджета.

2. Методика решения задачи.

Степень исполнения

государственного бюджета определяется по доходам и расходам в целом и по каждой

бюджетной статье (или их совокупности). Степень исполнения бюджета исчисляется

как отношение фактического показателя к установленному.

Структура доходов

(расходов) определяется как отношение доходов(расходов) по отдельной статье

(или совокупности статей) к общему объему доходов(расходов) государственного

бюджета.

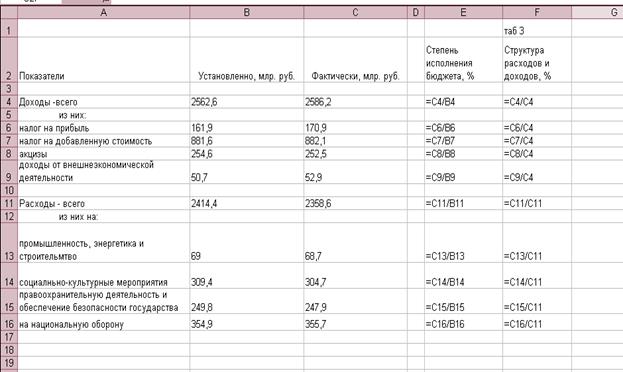

3. Технология выполнения компьютерных

расчетов.

Статистические расчеты

степени исполнения и структуры расходов и доходов государственного бюджета

выполнены с применением пакета прикладных программ обработки электронных таблиц

MS Excel в среде Windows.

Табл. 2

Расположение на рабочем

листе Excel исходных данных и расчетных

формул – представлено в табл.3.

Результаты расчетов приведены в

табл.4.

4. Анализ результатов статистических

компьютерных расчетов

Относительные показатели

государственного бюджета, позволяют определить долю каждого раздела в общем

объеме и сделать выводы о самых значимых статьях доходной (расходной) части

государственного бюджета.

Определение степени исполнения государственного бюджета являются

исходным пунктом установления причин дефицита(или профицит) бюджета. Применение

относительных показателей структуры доходов и расходов государственного бюджета

обеспечивает сопоставимость в динамике абсолютных (денежных) показателей

бюджета, исчисленных в рамках одной классификации.

Результаты проведенных

расчетов позволяют сделать выводы:

1) О степени исполнения

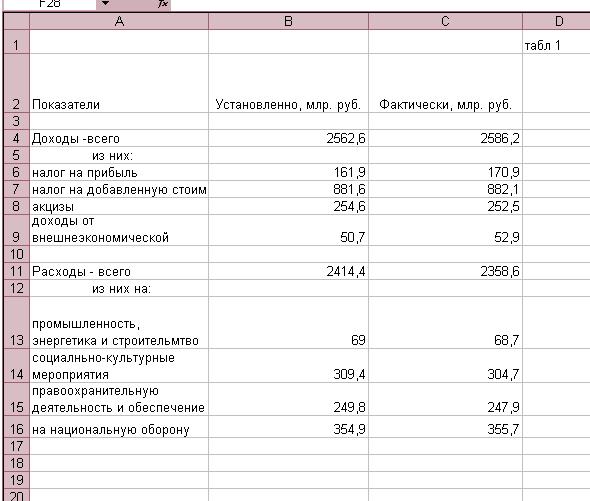

государственного бюджета за 2003 год: всего доходы составили на 0,9% больше

установленных, а также на 5,6% больше

установленного составил налог на прибыль, на 0,1 % налог на добавленную стоимость,

на 4,3% больше установленных доходы от внешнеэкономической деятельности. Но

достигли запланированного уровня на 0,8% акцизы. Расходы - всего снизились по

сравнению с запланированным на 3,3%, а также снизились фактические расходы на промышленность, энергетику и строительство на

0,4%; на социально-культурные мероприятия на 2,5% и на правоохранительную деятельность и

обеспечение безопасности государства на 0,8% . Но фактические расходы на

национальную оборону по сравнению с запланированными на 0,2% оказались больше.

2) Анализ структуры

расходов и доходов государственного бюджета за 2003 год показал, что главной

статьей дохода стал налог на добавленную стоимость -34,1% общей суммы доходов

федерального бюджета, а наименьшей статьей доходов стали доходы от внешнеэкономической

деятельности -2,0%. Главной статьей расходов в 2003 году расходы на

национальную оборону – 15,1% общей суммы расходов бюджета , а наименьшей

статьёй расходов стали расходы на промышленность, энергетику и строительство –

2,9% общей суммы расходов федерального бюджета.

Заключение.

Государственный бюджет

позволяет государству сосредоточить финансовые ресурсы на решающих участках

экономического и социального развития. Он является законодательно установленной

финансовой базой государства, основным финансовым планом образования и

использования бюджетного фонда.

Основные показатели

государственного бюджета строятся исходя из потребностей экономики и в

соответствии с задачами, стоящими перед обществом на каждом историческом этапе

его развития.

Использование

статистических методов анализа государственного бюджета позволяет:

-осуществить контроль за

поступлением доходов и расходованием денежных средств государственного бюджета;

-изучать структуру

государственного бюджета и отдельных его статей;

- динамику бюджета;

-анализировать в динамике

соотношения отдельных статей государственного бюджета;

-анализировать

закономерности распределения денежных средств;

-анализировать влияние факторов на

доходы и расходы государственного бюджета;

-определить связи между

показателями доходов и расходов.

Список

литературы

1. Гусаров В.М. Статистика: Учебное

пособие для вузов. –М.:ЮНИТИ-ДАНА, 2003. – 463 с.

2. Под ред. Салина В.Н. Статистика

финансов: Учебник.-2-е изд. – М.: Финансы и статистика, 2003. – 816 с.

3. Богородская Н.А. Статистика финансов: Учебное пособие. –

2-е изд. –М.: ООО Фирма «Благовест-В», 2005. -248 с.

4. Семчера В.М. Практикум по

статистике: Учебное пособие для вузов. –М.: ЗАО «Финанстатиинформ», 1999. – 259

с.

5. Интернет: www.cir.ru

6. Российский статистический

ежегодник : стат.сб.-М.:Госкомстат России, 2003. - 548 с.

7. Финансы России: Статистический

сборник: - М.: Росстат, 2004. -332 с.

Приложение 1

Консолидированный

бюджет Российской Федерации в 1995-2002 гг.

(миллиардов рублей; до 1998 г. – трлн.

руб.)

|

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

|

Доходы

|

437,0

|

558,5

|

711,6

|

686,8

|

1213,6

|

2097,7

|

2683,7

|

3519,2

|

|

в том числе:

|

|

|

|

|

|

|

|

|

|

налоговые доходы

|

364,3

|

473,0

|

594,1

|

564,6

|

1007,5

|

1707,6

|

2345,0

|

3136,8

|

|

из них:

|

|

|

|

|

|

|

|

|

|

налог на прибыль организаций

|

117,6

|

96,7

|

104,9

|

99,3

|

221,0

|

398,8

|

513,8

|

463,3

|

|

налог на доходы физических лиц

|

36,6

|

56,6

|

75,2

|

71,5

|

117,3

|

174,8

|

255,8

|

358,1

|

|

налог на добавленную стоимость

|

95,7

|

143,9

|

182,8

|

170,3

|

288,2

|

457,3

|

639,0

|

752,7

|

|

акцизы

|

24,0

|

53,4

|

68,1

|

72,2

|

109,1

|

166,4

|

243,3

|

264,1

|

|

налоги на имущество

|

16,9

|

36,9

|

47,8

|

47,7

|

53,2

|

64,8

|

89,6

|

120,5

|

|

платежи за пользование природными ресурсами

|

12,3

|

21,2

|

37,2

|

22,7

|

45,3

|

77,6

|

135,7

|

330,8

|

|

налоги на внешнюю торговлю и

внешнеэкономические операции

|

24,9

|

22,8

|

27,2

|

34,4

|

86,2

|

229,2

|

331,3

|

323,4

|

|

неналоговые

доходы

|

53,4

|

57,2

|

64,0

|

66,8

|

84,7

|

135,4

|

198,7

|

266,4

|

|

из них от:

|

|

|

|

|

|

|

|

|

|

внешнеэкономической деятельности

|

23,4

|

16,9

|

11,6

|

18,7

|

36,4

|

37,4

|

51,5

|

65,4

|

|

имущества, находящегося в государственной и

муниципальной собственности, или от деятельности государственных и

муниципальных организаций

|

6,3

|

9,0

|

9,6

|

14,0

|

24,1

|

72,3

|

115,8

|

160,5

|

|

безвозмездные перечисления

|

2,7

|

3,5

|

9,5

|

10,2

|

15,1

|

1,2

|

-15,0

|

-56,7

|

|

доходы целевых бюджетных фондов

|

18,4

|

28,0

|

45,1

|

45,2

|

106,3

|

253,5

|

146,7

|

160,3

|

|

доходы от предпринимательской и иной

приносящей доход деятельности

|

-

|

-

|

-

|

-

|

-

|

-

|

8,3

|

12,4

|

|

Расходы

|

486,1

|

652,7

|

839,5

|

842,1

|

1258,0

|

1960,1

|

2419,4

|

3422,3

|

|

в том числе на:

|

|

|

|

|

|

|

|

|

|

государственное управление и местное

самоуправление

|

11,9

|

17,2

|

29,0

|

31,1

|

46,3

|

72,9

|

111,0

|

149,0

|

|

международную деятельность

|

27,3

|

26,7

|

2,6

|

17,6

|

59,1

|

10,9

|

23,8

|

34,2

|

|

национальную оборону

|

49,6

|

63,9

|

81,4

|

65,1

|

115,6

|

191,7

|

247,7

|

295,4

|

|

правоохранительную деятельность и

обеспечение безопасности государства

|

27,2

|

39,2

|

59,0

|

45,4

|

74,6

|

132,5

|

183,9

|

240,4

|

|

промышленность, энергетику и строительство

|

35,3

|

38,9

|

50,3

|

26,2

|

31,4

|

58,5

|

237,4

|

324,5

|

|

сельское хозяйство и рыболовство

|

22,3

|

25,2

|

31,1

|

24,3

|

35,5

|

55,0

|

67,4

|

59,8

|

|

транспорт, дорожное хозяйство, связь и

информатику

|

13,2

|

17,0

|

23,5

|

19,1

|

26,3

|

40,3

|

86,3

|

122,2

|

|

охрану окружающей природной среды и

природных ресурсов, гидрометеорологию, картографию и геодезию

|

2,1

|

2,9

|

4,1

|

3,4

|

5,2

|

8,2

|

10,0

|

16,0

|

|

жилищно-коммунальное хозяйство

|

65,2

|

88,6

|

112,6

|

96,8

|

127,3

|

199,8

|

196,0

|

221,9

|

|

социально-культурные мероприятия

|

129,1

|

188,4

|

270,5

|

245,7

|

367,0

|

536,4

|

727,6

|

1356,8

|

|

обслуживание государственного и

муниципального долга

|

28,0

|

44,6

|

41,4

|

148,7

|

190,0

|

276,7

|

244,4

|

243,7

|

|

расходы целевых бюджетных фондов

|

17,2

|

20,9

|

36,1

|

43,5

|

101,1

|

248,2

|

152,4

|

169,3

|

|

прочие расходы

|

57,7

|

79,2

|

97,9

|

75,2

|

78,6

|

129,0

|

131,5

|

189,1

|

|

Профицит, дефицит (-)

|

-49,1

|

-94,2

|

-127,9

|

-155,3

|

-44,4

|

137,6

|

264,3

|

97,0

|

1)Российский статистический

ежегодник. 2003: Стат.сб./Госкомстат России. – М., 2003. – стр. 548.

Раздел: Финансы.

Приложение 2

Источники финансирования дефицита федерального бюджета

Российской Федерации

(миллиардов рублей)

|

|

2000

|

2001

|

2002

|

2003

|

|

Общее финансирование -

всего

|

-102,9

|

-272,1

|

-150,5

|

-227,6

|

|

В том числе:

|

|

|

|

|

|

внутренние

|

-2,9

|

-11,9

|

59,8

|

63,4

|

|

Из него:

|

|

|

|

|

|

Изменение остатков средств

бюджета

|

-41,5

|

1,9

|

-69,0

|

-22,4

|

|

Государственные

краткосрочные облигации (ГКО)

|

-4,0

|

15,1

|

-0,4

|

-14,9

|

|

Облигации государственных

нерыночный займов (ОГНЗ)

|

16,8

|

1,2

|

-9,2

|

-

|

|

Облигации федеральных

займов с постоянным купонным доходом (ОФЗ-ПД)

|

-23,8

|

-40,8

|

42,9

|

-282,7

|

|

Облигации федерального

займов с фиксированным купонным доходом (ОФЗ-ФК)

|

10,3

|

14,8

|

57,5

|

-8,0

|

|

Облигации федерального

займа с амортизацией долга (ОЗФ-АД)

|

-

|

-

|

-

|

331,6

|

|

Облигации федеральных

займов с переменным купонным доходом (ОФЗ-ПК)

|

24,1

|

0,01

|

-

|

-

|

|

Облигации государственного

сберегательного займа (ОГСЗ)

|

-1,8

|

-3,0

|

-0,02

|

-0,0

|

|

Поступления от продажи

имущества, находящегося в государственной и муниципальной собственности

|

27,2

|

9,8

|

8,5

|

94,1

|

|

Государственные запасы

драгоценных металлов и драгоценных камней

|

39,9

|

0,6

|

14,6

|

-8,1

|

|

внешнее

|

-100,0

|

-260,2

|

-210,3

|

-291,0

|

|

Из него:

|

|

|

|

|

|

Изменение остатков средств

бюджета на счетах в банках в иностранной валюте

|

-51,5

|

35,9

|

-

|

-

|

|

Кредиты международных

финансовых организаций

|

-74,3

|

-29,5

|

-56,5

|

-71,0

|

|

Кредиты правительств

иностранных государств, предоставление Российской Федерации

|

-38,2

|

-138,0

|

-134,0

|

-115,0

|

|

Кредиты иностранных

коммерческих банков и фирм, предоставленные Российской Федерации

|

71,9

|

-32,9

|

-0,2

|

-51,5

|

1) Профицит, дефицит(-) бюджета покрываются за счет

финансирования такой же, величины, но с противоположным знаком.

2) Финансы России: Статистический

сборник: - М.: Росстат, 2004. -332 с.

Приложение 3

Основные показатели рынка ГКО и ОФЗ

по данным Банка России

(млрд р.; до 1998 г – трлн.р.)

|

Показатели

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Объем государственного

внутреннего долга по ГКО и ОФЗ (на конец года)

|

76,6

|

237,1

|

384,9

|

385,8

|

270,3

|

185,1

|

160,2

|

217,0

|

314,7

|

|

Объем размещения

|

159,5

|

430,5

|

502,0

|

258,6

|

172,8

|

20,5

|

60,4

|

142,5

|

134,8

|

|

Объем выручки, полученной в

результате размещения

|

122,3

|

322,9

|

436,3

|

193,7

|

12,6

|

20,3

|

56,4

|

133,9

|

136,0

|

|

Затраты на погашение и

купонные выплаты

|

95,5

|

287,7

|

403,6

|

244,1

|

80,4

|

93,3

|

111,6

|

108,0

|

138,3

|

|

Привлечение средств в

бюджет

|

26,8

|

35,2