Содержание

Задание

№ 1. Методы оборота инновационных проектов. 3

Задание

№ 2. Жизненный цикл изделия и его стадии. 8

Задание

№ 3. 12

Список

литературы.. 16

Задание № 1. Методы оборота инновационных проектов

Эффективность

инновационного проекта характеризуется системой экономических показателей,

отражающих соотношение связанных с проектом затрат и результатов и позволяющих

судить об экономической привлекательности проекта для его участников, об

экономических преимуществах одних проектов над другими. Показатели

эффективности инновационных проектов классифицируются по следующим признакам:

• по виду экономических

субъектов;

• по виду обобщающего

показателя, выступающего в качестве критерия экономической эффективности

проекта, показатели делятся на абсолютные,

в которых обобщающие показатели определяются как разность между стоимостными

оценками результатов и затрат, связанных с реализацией проекта; относительные, в которых обобщающие

показатели определяются как отношение стоимостных оценок результатов проекта к

совокупным затратам на их получение;

временные, которыми оценивается

период окупаемости инвестиционных затрат;

• по методу

сопоставления разновременных денежных затрат и результатов показатели делятся

на статические, в которых денежные

потоки, возникающие в разные моменты времени, оцениваются как равноценные, и динамические, в которых денежные потоки,

вызванные реализацией проекта, приводятся к единому моменту времени посредством

их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Приведенные в табл. 1

показатели используются для оценки экономической эффективности инновационных

проектов, причем каждый из них может оценить экономические интересы любого

субъекта, участвующего в проекте.

Таблица 1. Показатели оценки

экономической эффективности проектов

|

Показатели

|

Статические

|

Динамические

|

|

Абсолютные

|

Суммарная прибыль Среднегодовая

прибыль

|

Чистый дисконтированный доход

|

|

Относительные

|

Рентабельность инвестиций

|

Индекс доходности

Внутренняя рентабельность

|

|

Временные

|

Период окупаемости инвестиций

|

Статические методы

оценки экономической эффективности относятся к простым методам, которые

используются главным образом для быстрой и приближенной оценки экономической

привлекательности проектов. Они могут быть рекомендованы для применения на

ранних стадиях экспертизы инновационных проектов, а также для проектов, имеющих

относительно короткий инвестиционный период. "К часто используемым в

практике экономического анализа показателям оценки экономической эффективности

проектов относятся:

• суммарная (или

среднегодовая) прибыль, получаемая при реализации проекта;

• рентабельность

инвестиций (простая норма прибыли);

• период окупаемости

(срок возврата) инвестиций.

Показатели прибыльности

проекта характеризуют величину чистой прибыли, получаемой участниками проекта в

результате его реализации.

Суммарная прибыль определяется как разность совокупных стоимостных

результатов и затрат, вызванных реализацией проекта:

n =

где Рt — стоимостная оценка результатов, получаемых

участником проекта в течение t-го

интервала времени; Зt — совокупные затраты, совершаемые участником проекта в течение t-го интервала времени; n — число интервалов в течение инвестиционного

периода, т. е. периода жизненного цикла проекта.

Среднегодовая прибыль является расчетным показателем, определяющим

усредненную величину чистой прибыли, получаемой участником проекта в течение

года:

n =

где Т —

продолжительность инвестиционного периода, лет.

Проект можно считать

экономически привлекательным, если эти показатели являются положительными, в

противном случае проект является убыточным. Показатели прибыльности могут

рассчитываться применительно к различным экономическим субъектам,

заинтересованным в участии в проекте. Для каждого из них меняются лишь

содержание и значение стоимостных оценок результатов и затрат. Так, для

потенциального инвестора экономическими результатами реализации проекта

выступают ожидаемые доходы (например, дивиденды), получаемые им в течение периода

реализации проекта. Для кредитора экономическим результатом являются платежи за

выданный кредит, инвестируемый в проект.

Рентабельность инвестиций (ROI —

retern on investment) дает возможность установить не только факт

прибыльности проекта, но и оценить степень этой прибыльности. Показатель

рентабельности инвестиций (простая норма

прибыли) определяется как отношение годовой прибыли к вложенным в проект

инвестициям:

ROI=

где П — прибыль от

реализации проекта; I — начальные инвестиции в проект.

Показатель

рентабельности инвестиций может быть рассчитан по данным одного из годов

реализации проекта (обычно для этого выбирается год, соответствующий реализации

проекта на полную производственную мощность), по отдельным годам реализации проекта

при различной степени использования производственных мощностей или по

усредненному показателю чистой прибыли. В зависимости от целей экономического

анализа используются различные показатели прибыли и инвестируемого капитала.

Так, для оценки нормы прибыли на полный вложенный капитал используется

показатель:

ROI =  ,

,

где r — процентные платежи, выплачиваемые кредитору, а

норма прибыли на оплаченный акционерный капитал рассчитывается по формуле:

ROI =  ,

,

где Iа — акционерный капитал.

Период окупаемости инвестиций определяет промежуток времени от момента начала

инвестирования проекта до момента, когда чистый доход от реализации проекта

полностью окупает начальные вложения в проект.

Ток =  ,

,

Где NP- чистая прибыль в году t;

Пt – проценты на заемную часть капитала

Аt - амортизация

Проект считается

привлекательным при меньшем периоде его окупаемости и быстром возвращении

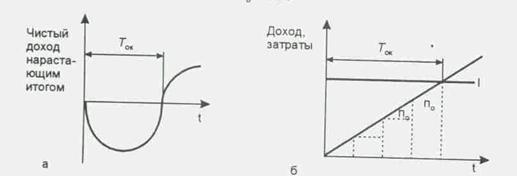

инвестору его начальных вложений. Графическая интерпретация показателя периода

окупаемости представлена на рис. 4 а, где приведена динамика изменения чистого

кумулятивного дохода по инновационному проекту. Для проектов, характеризующихся

постоянным по величине и равномерно поступающим чистым доходом П0 и

единовременными капитальными вложениями в проект I, период окупаемости Ток (см.

рис. 3б), определяется по формуле

Ток =

Рис4. Графическая интерпретация показателя

периода окупаемости

Используя данное

выражение, можно приближенно оценить период окупаемости, используя для этого

показатель рентабельности инвестиций.

Задание № 2. Жизненный цикл изделия и его стадии

В

процессе реализации товар претерпевает несколько стадий своего развития,

выделить которые возможно по кривой жизненного цикла. Жизненный цикл товара

отражает зависимость объёма продажи и прибыли от времени его реализации.

Внедрение

Это

период появления товара на рынке и постепенного увеличения объёма продаж.

Предприятие в это время практически не получает прибыли от сбыта товара из-за

больших издержек, связанных с проведением рекламных и других мероприятий по

внедрению товара на рынок. На этой стадии необходимо привлечь внимание

покупателей к товару. Для этой цели активно используется реклама, цены не

слишком высокие, повышенный сервис.

Ассортимент

выпускаемых товаров невелик.

Стадия роста

Это

период признания товара на рынке заметного роста продажи и прибыли. На этой

стадии фирма начинает модернизировать товар, создавать его модификации, так как

на рынок проникают новые товары фирм-конкурентов. Для продления этого периода

фирма может осуществить:

-

улучшить качество товара;

-

выйти на новые сегменты рынка;

-

освоить новые каналы сбыта;

-

снизить цену на товар;

-

усилить рекламу.

Стадия зрелости

Темпы

роста объёма производства и реализации падают, но рост продолжается, хотя и

более медленными темпами. Рост рентабельности продукции. Усиление роли рекламы

для поддержания спроса на продукцию. Сокращение запасов готовой продукции.

Необходимо формирование позиции лидера среди конкурентов.

Стадия насыщения

Это

период постепенного замедления темпов роста объёма продаж, связанных с

насыщением рынка. В это время прибыль достигает максимального значения и

начинает снижаться ввиду увеличения затрат на маркетинг с целью укрепления

конкурентоспособности товара и расширения границ рынка.

Стадия

насыщения обычно продолжительнее всех предыдущих. На этой стадии жизненного

цикла товара может быть использована одна из следующих стратегий: модификация

рынка, модификация товара и модификация маркетинговых средств.

1.

Модификация рынка.

Этого

можно добиться следующими способами:

- найти новые рынки или сегменты рынка для

своего товара;

- изыскать новые способы использования товара

постоянными покупателями.

2.

Модификация товара.

Предприятие

может увеличить объём сбыта путём изменения некоторых свойств товара, что

привлечёт новых покупателей. Подобная практика может быть осуществлена в

различных формах.

а)

Улучшение качества товара.

Эта

форма направлена на улучшение его функциональных характеристик, таких как срок

службы, надёжность и т. д.

б)

Модернизация товара.

Это

форма повторного внедрения товара, придание ему таких свойств, которые

расширяют сферу его применения, повышают удобство, упрощают процесс

использования и так далее.

Однако,

модернизация товара может быть очень быстро произведена и конкурентами.

в)

Улучшение оформления товара.

3.

Модификация маркетинговых средств.

Сюда

можно отнести такие мероприятия как снижение цен, новая реклама и тому

подобное.

Спад

Период

резкого снижения объёма продаж и прибыли. Обычно это связано с моральным

“старением” товара, снижение его конкурентоспособности.

Фирмы,

имеющие слабые позиции, выбывают из игры.

Фирмы,

остающиеся на рынке, стараются уменьшить предложение товара. Они прекращают

продажу товара на мелких сегментах рынка, ликвидируют каналы ограниченного

сбыта, сокращают расходы на стимулирование спроса, снижают цену.

Для

тех, кто остаётся на рынке, отмечается временное возрастание объёма продаж в

связи с увеличением числа покупателей, которые обслуживались ранее фирмами,

покинувшими рынок.

Предприятие

может принять решение не уходить с рынка, несмотря на снижение объёма продаж, и

в конце концов, добиться прибыльных операций с товаром после того, как

остальные предприятия уйдут с рынка. После того, как стало ясным, что товар

является неперспективным, фирма может продать право производства этого товара

или вообще отказаться от его производства. При этом она может сразу отказаться

от производства товара или постепенно уменьшать объём производства и сбыта

товара, что даст фирме возможность перегруппировать ресурсы.

Определение

наиболее благоприятного момента выхода на рынок с новым изделием является

чрезвычайно важным. Здесь большую роль играет психологический барьер. В ряде

случаев, чтобы не проиграть в будущем, приходится снимать с производства хорошо

идущие изделия, приносящие более или менее стабильный доход, и заменять их

нововведениями. При выборе времени выхода на рынок необходимо выяснить

насколько благоприятна экономическая ситуация: ожидается подъём или спад в

экономике, каковы на данном рынке позиции основных конкурентов, конъюнктуру

рынка[1].

Задание № 3

|

Вариант

Развития

Событий

|

Вероятность

Наступления

Событий

|

Вариант проекта

|

Чистый денежный

поток, тыс.ден.ед.

|

|

А

|

0,35

|

В1

|

-155

|

-87

|

56

|

148

|

160

|

186

|

|

В2

|

-119

|

-55

|

31

|

90

|

108

|

141

|

|

Б

|

0,25

|

В1

|

-183

|

-96

|

77

|

142

|

153

|

174

|

|

В2

|

-115

|

-45

|

43

|

97

|

136

|

158

|

|

В

|

0,4

|

В1

|

-147

|

-101

|

80

|

138

|

160

|

172

|

|

В2

|

-127

|

-65

|

52

|

92

|

137

|

167

|

В таблице показаны

ожидаемые денежные потоки, которые могут быть получены при реализации каждого

из двух вариантов инновационного проекта. Средневзвешенная стоимость капитала

для данной организации составляет 18%, надбавка за риск для данного типа

проектов оценивается в размере 5%.

Задание: определить наиболее выгодный вариант

реализации проекта.

Решение:

Для оценки прибыльности проекта воспользуемся следующими

финансовыми показателями.

где n – количество лет работы

проекта

Pfi – чистая прибыль за i-ый год

работы проекта

r – коэффициент

дисконтирования.

r =5%=0,05

=952,38 руб.

=952,38 руб.

NPV = PV – IC = 952,38-150000 = -

149047,62 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 149047,62 рублей, т.е. проект не следует принимать.

r =7%=0,07

= 934,58 руб.

= 934,58 руб.

NPV = PV – IC =934,58-150000 = -

149065,42 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 149065,42 рублей, т.е. проект не следует принимать.

r =9%=0,09

=917,43руб.

=917,43руб.

NPV = PV – IC = 917,43-150000 = -

149082,57 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 149082,57 рублей, т.е. проект не следует принимать.

r =11%=0,11

= 900,9 руб.

= 900,9 руб.

NPV = PV – IC = 900,9 -150000 = -

149047,62 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 149047,62 рублей, т.е. проект не следует принимать.

Т.е. проект А не следует принимать. ни при каком

уровне процентных ставок.

r =5%=0,05

=14285,71 руб.

=14285,71 руб.

NPV = PV – IC = 14285,71 -150000 = -

135714,28 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 135714,28 рублей, т.е. проект не следует принимать.

r =7%=0,07

= 14018,69 руб.

= 14018,69 руб.

NPV = PV – IC =14018,69 -150000 = -

135981,31 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 135981,31 рублей, т.е. проект не следует принимать.

r =9%=0,09

=13761,47руб.

=13761,47руб.

NPV = PV – IC = 917,43-150000 = -

13761,47 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 13761,47 рублей, т.е. проект не следует принимать.

r =11%=0,11

= 13513,51 руб.

= 13513,51 руб.

NPV = PV – IC = 13513,51 -150000 = -

136486,49 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 136486,49 рублей, т.е. проект не следует принимать.

Т.е. проект Б не следует принимать. ни при каком

уровне процентных ставок.

r =5%=0,05

=142857,14 руб.

=142857,14 руб.

NPV = PV – IC = 142857,14 -150000 = -

7142,85 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 7142,85 рублей, т.е. проект не следует принимать.

r =7%=0,07

= 140186,91 руб.

= 140186,91 руб.

NPV = PV – IC =140186,91 -150000 = -

9831,09 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 9831,09 рублей, т.е. проект не следует принимать.

r =9%=0,09

=137614,67руб.

=137614,67руб.

NPV = PV – IC = 137614,67-150000 = - 12385,33

рублей, т.е. величина чистых дисконтированных доходов меньше величины издержек

на 12385,33 рублей, т.е. проект не следует принимать.

r =11%=0,11

= 135135,14 руб.

= 135135,14 руб.

NPV = PV – IC = 135135,14 - 150000 = -

14864,86 рублей, т.е. величина чистых дисконтированных доходов меньше величины

издержек на 14864,86 рублей, т.е. проект не следует принимать.

Т.е. проект В не следует принимать. ни при каком

уровне процентных ставок.

Список литературы

1. Герчикова И.Н. Менеджмент: Учебник / 2-е изд.,

перераб. и доп. М.: Банки и биржи; ЮНИТИ, 2005.

2. 3авлин П. Н., Васильев А. В. Оценка эффективности

инноваций. СПб.: Бизнес-Пресса, 2004.

3. Кругликов А. Г. Системный анализ

научно-технических нововведений. М.: Наука.2001.

4. Основы инновационного менеджмента. / Под ред. П.

Н. Завлина и др. - М.: ОАО "НПО" "Издательство

"Экономика", 2004.

5. Пузыня К. Ф., Казанцев А. К., Барютин Л. С.

Организация и планирование научных исследований и опытно-конструкторских

разработок: Учеб. пособие. М.: Высшая школа,2003.

6.

Санто Б. Инновация

как средство экономического развития.

Пер. с венг. - М.: Прогресс. - 2000

7.

Современный менеджмент: принципы и правила. Москва -

Нижний Новгород, 2002.

8. Тоста: Методы эффективного управления: Пер. с

англ. М.: Экономика, 1989.

9. Холт Р. Н., Барнес С. Б. Планирование инвестиций.

М.: Дело, 2004.

[1]

Симонов В. В. Маркетинг в текстильной промышленности. - М: Легпромбытиздат,

1991. C.42