Содержание

Введение.............................................................................................................. 3

1. Основные характеристики инвестиционного процесса........................... 5

2. Инвестирование и ход инвестиционного процесса................................. 18

Прямые государственные инвестиций................................................................................ 20

Регулирование иностранных инвестиции........................................................................... 23

Управление инвестиционным процессом............................................................................ 27

3. Экономическая эффективность инвестиций............................................ 29

Заключение...................................................................................................... 34

Список используемой литературы............................................................... 36

Введение

Актуальность темы заключается в том, что при осуществлении

деятельности предприятия возникает множество возможных альтернатив развития

предприятия в будущем, для этого и

необходимо провести анализ эффективности инвестиционного проекта

предприятия и определить будет ли вариант оптимальным.

Курс на открытость экономики в сочетании с богатейшими запасами

природных ресурсов, колоссальным научно-техническим потенциалом, наличием

квалифицированных кадров делает производственные предприятия весьма

привлекательными для вложения капитала. Однако сложности политической ситуации,

непрерывное изменение законодательства существенно затрудняют инвесторам

выработку стратегии поведения на инвестиционном рынке.

Реализация выбранной

альтернативы осуществляется на основе решений, принимаемых сегодня, от этого

зависит дальнейшая деятельность предприятия. Если все обстоятельства будут

складываться в нашу пользу, как мы рассчитываем, то предприятие будет развиваться

быстрыми темпами и будет прибыльным.

Объектом исследования данной работы является ОАО

"Строймаш".

Предметом исследования данной работы являются финансовые отношения

в инвестиционной деятельности.

Целью

работы является разработка инвестиционной стратегии предприятия.

Данная цель разворачивается в

разработку и решение ряда задач:

-

рассмотреть

основные характеристики инвестиционного процесса

-

показать сущность инвестирования и ход инвестиционного процесса

-

необходимо определить экономическую

эффективность инвестиций

Новым в работе является учет специфики рыночной экономики

при рассмотрении управления использованием капитала в инвестиционной

деятельности предприятия. Использован

комплексный подход, в результате реализации которого разработана

интегрированная система проектного менеджмента, эффективно взаимодействующая с

другими системами управления предприятия.

1. Основные характеристики инвестиционного процесса

В рыночной экономике совокупность политических,

социально-экономических, финансовых, социокультурных, организационно правовых и

географических факторов, присущих той или иной стране, привлекающих и

отталкивающих инвесторов, принято называть ее инвестиционным климатом.

Ранжирование стран мирового сообщества по индексу инвестиционного климата или

обратному ему показателю индекса риска служит обобщающим показателем

инвестиционной привлекательности страны и «барометром» для иностранных

инвесторов. Зависимость потока иностранных инвестиций от индекса инвестиционного

климата или его отдельных составляющих носит почти линейный характер. Например,

в 1993 г. общая сумма накопленных инвестиций в мире достигала 1,9 трлн. долл.,

в том числе США принадлежит 489 млрд. долл., Японии 248 млрд. долл., Великобритании

243 млрд. долл. На долю этих трех стран приходится 980 млрд. долл., или около

50% общей суммы иностранных инвестиций. При этом наблюдается тенденция

взаимного инвестирования наиболее развитых стран, что объясняется высоким

рейтингом их инвестиционного климата. Поток иностранных инвестиций зависит и от

отдельных факторов, определяющих инвестиционный климат в стране. Сейчас

правовые условия для деятельности иностранных инвесторов в Рос сии являются

наихудшими по сравнению с другими государствами на территории бывшего СССР. В

итоге Россия в конкуренции за иностранные инвестиции начинает уступать не

только балтийским государствам, но и Казахстану. В сентябре 1993 г. эксперты

«Эуромаки» поставили Россию в своем ранжированном перечне на 137 место из 170

стран, Латвию на 132-е Литву на 130-е, Казахстан на 129-е, а Эстонию на 122-е [21,

с. 14].

Инвестиции — относительно новый для нашей экономики термин.

В отечественной экономической литературе понятие инвестиций употреблялось как

синоним капитальных вложений, под которыми понимались все затраты материальных,

трудовых и денежных ресурсов, направленных на воспроизводство основных фондов,

как простое, так и расширенное.

В рамках централизованной плановой системы использовалось

следующее общепринятое понятие: “Капитальные вложения — финансовые средства,

затрачиваемые на строительство новых и реконструкцию, расширение и техническое

перевооружение действующих предприятий (производственные капитальные вложения),

на жилищное, коммунальное и культурно-бытовое строительство (непроизводственные

капитальные вложения)”.

В соответствии с национальным законодательством (Закон “Об

инвестиционной деятельности в Российской Федерации”) инвестиции — это денежные

средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии,

машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое

другое имущество или имущественные права, интеллектуальные ценности,

вкладываемые в объекты предпринимательской деятельности или другие виды

деятельности в целях получения прибыли (дохода) и достижения положительного

социального эффекта. Наиболее общим и распространенным в рыночной экономике

считается понимание под инвестициями процесса вложения средств в любой форме

для получения дохода или какого-либо другого эффекта.

В нашем повседневном языке слово “инвестиция” не всегда

имеет то же значение, какое ему придается в экономических дискуссиях, где

“чистым инвестированием”, или капиталообразованием, называется то, что

представляет собой чистый прирост реального капитала общества (здания,

оборудование, материально-производственные запасы и т. д.). В повседневной же

жизни обыватель говорит об “инвестировании”, когда он покупает участок земли,

находящиеся в обращении ценные бумаги или любой другой титул собственности.

Приведенные определения показывают различие в определении

сущности инвестиций в плановой и рыночной системах. Определение, данное

капитальным вложениям (инвестициям) в плановой экономике, сужает область

инвестирования и касается только вложений в увеличение и совершенствование

основных фондов. В условиях административной системы распределения ресурсов

факт существования финансовых и других видов инвестиций отечественной

экономической наукой не рассматривался. В настоящее время в экономике нашей

страны применяются оба термина. Термин “капиталовложения” означает тот вид

инвестиций, который направляется в основном на воспроизводство основных фондов [11,

с. 94].

В рыночной экономике по своей сущности инвестиции сочетают в

себе две стороны инвестиционной деятельности: затраты ресурсов и результаты.

Инвестиции осуществляются с целью получения результата (дохода или иного

результата) и являются бесполезными, если они не приносят такого результата.

Кроме того, можно еще отметить ряд общих характерных черт

инвестиций: реальные инвестиции, как правило, носят долгосрочный характер

(краткосрочные инвестиции осуществляются в финансовой сфере с быстроликвидными

ценными бумагами); инвестиционная деятельность и принимаемые инвестиционные

решения оказывают комплексное воздействие на все стороны предпринимательской

деятельности и социально-экономическую ситуацию в регионе.

Поэтому необходима техническая, информационная и

организационная обоснованность принимаемых инвестиционных решений.

В этом заключается сущность так называемого подхода к

понятию инвестиций.

Западная экономическая наука рассматривает теорию инвестиций

как центральную с микро- и макроэкономических позиций. С микроэкономических

позиций в теории инвестиций основным является процесс принятия инвестиционных

решений на уровне предприятий, предоставление в распоряжение предпринимателей

конкретных научно-обоснованных методов формирования оптимальной инвестиционной

политики. С макроэкономических позиций (основоположник теории Д. Кейнс)

проблема инвестирования рассматривается с позиций государственной

инвестиционной политики, политики доходов и занятости.

В теории Кейнса инвестиции определялись как часть дохода,

которая не была использована на потребление в текущем периоде. Инвестиции

выступают здесь в качестве обратной стороны процесса сбережений. Как известно,

Кейнс в своей макроэкономической теории исследовал механизм инвестиционного

процесса, обращая особое внимание на взаимосвязь между инвестициями и

сбережениями.

Основные моменты механизма инвестиционного процесса в кейнсианской

теории заключаются в следующем. В развитой экономической системе происходит

отделение функций сбережения и инвестирования. Определенная часть сбережений

может инвестироваться непосредственно. Это основная часть сбережений мелких и

средних предприятий, фермерских и других хозяйств. Другая часть средств

сберегается субъектами экономических отношений для будущих расходов

(потребительских или инвестиционных). Кроме того, в надежде на будущие

сбережения могут начинаться инвестиционные проекты [11, с. 201].

Решения о размерах сбережения и инвестиционные решения

принимаются разными субъектами с учетом различных предпосылок. Сбережения,

осуществляемые домашними хозяйствами, регулируются потребительскими

предпочтениями (склонностью к потреблению, по Кейнсу). Инвестиционные решения,

принимаемые предпринимателями, подвержены влиянию их субъективных оценок спроса

на производимые товары и имеют нестабильный характер.

Ожидаемым величинам инвестиций и сбережений в экономической

теории Кейнса придается большое значение. В то время как фактические объемы

инвестиций и сбережений — всегда одна и та же величина, ожидаемые (планируемые

участниками инвестиционного процесса) значения этих величин могут различаться.

Их следует рассматривать как два вида предположений относительно будущего: с

точки зрения производителей и потребителей благ, совпадение которых может

возникнуть случайно. При расхождении этих величин возникают две ситуации. Если

планируемые сбережения больше, то равенство фактических значений этих величин восстанавливается

насильственно, путем вынужденных инвестиций в запасы нереализованных благ.

Происходит кризис перепроизводства. В этих условиях государственное

регулирование способно расширить “эффективный спрос”, например собственными

расходами.

Для нашей страны долгое время была характерна другая

ситуация:, хозяйство инвестировало больше, чем сберегало. В этом случае

насильственное выравнивание фактических инвестиций и сбережений приводило к

возникновению у потребителей вынужденных сбережений, не подкрепленных товарной

массой, что послужило в итоге основным источником инфляционных процессов.

Фундаментом макроэкономического равновесия является

равенство между сбережениями потребителей и инвестициями, которые бизнес

считает необходимым осуществлять. Согласно классической теории, механизмом,

уравновешивающим эти величины, является норма процента, которая автоматически

устанавливается на уровне, когда инвестиции и сбережения равны. Кейнсианская

трактовка механизма инвестиционного процесса опровергает автоматизм

саморегулирования рынка. В частности, существует вероятность возникновения

такого несовпадения планов потребителей и производителей благ, при котором

ставка процента не сможет урегулировать инвестиционный механизм. Регулирование

инвестиционного процесса с помощью управления величиной ставки процента,

бюджетной и налоговой политики государства является средством предотвращения

кризисных ситуаций и приведения в соответствие планов и ожиданий потребителей и

производителей общественных благ. Таковы основы механизма инвестиционного

процесса, рассмотренного в теории Кейнса, которая получила впоследствии

характеристику теории, объясняющей функционирование экономики, находящейся в

кризисной ситуации [3, с. 4].

Система рыночных отношений, центром которой является

механизм инвестиционного процесса, определенным образом структурирована. Среди

многообразия экономических отношений можно выделить структуры, действия которых

агрегируются в отдельные взаимосвязанные секторы (рынки). На этих рынках

вступают в экономические отношения различные субъекты, которые также образуют

группы, отличающиеся одинаковым поведением на отдельных рынках.

Как правило, выделяют четыре рынка и четыре группы

экономических субъектов, определенным образом взаимодействующих друг с другом и

образующих систему рыночной экономики. Так, различают:

товарный рынок, на котором оборачиваются все произведенные в

народном хозяйстве товары и услуги;

рынок труда, охватывающий производственный фактор труда;

денежный рынок, который включает вопросы спроса и

предложения денежных средств;

финансовый рынок, на котором обращаются ценные бумаги.

Исследование и углубленное изучение целого ряда вопросов

требует более детального рассмотрения структуры рыночного хозяйства. Для этих

целей необходимо дальнейшее членение этих структур, и количество

рассматриваемых элементов повышается. Например, отдельно рассматривают рынок

государственных ценных бумаг и акций, рынок потребительских и инвестиционных

товаров.

На различных рынках взаимодействуют различные субъекты, имеющие

спрос и предложение. Соответственно экономика подразделяется на четыре

различные группы:

домашние хозяйства;

предприниматели;

государство;

заграница.

За всю историю развития современной экономической мысли

теория инвестиций претерпевала различные модификации. Одни гипотезы о факторах,

определяющих поведение инвесторов, сменялись другими. Проводилось множество

эмпирических исследований с целью доказательства или опровержения той или иной

инвестиционной теории.

По существу, все эти гипотезы стремились дать ответ на

следующие вопросы: в какой мере и при каких условиях инвестиции способствуют

экономическому росту и какими факторами определяются конъюнктурные колебания

инвестиций.

Среди множества типов инвестиционных функций можно выделить

несколько групп, основывающихся на разных гипотезах о поведении инвесторов. К

основным среди них относятся: акселерационная теория инвестиций; теории,

основанные на мотивах прибыли; гипотеза об определяющей роли ликвидности при

принятии инвестиционных решений; теория, рассматривающая взаимосвязь размеров

инвестиций и величины нормы процента (процент-плана заемщика кредитору за

пользование ссуженными деньгами или материальными ценностями); неоклассическая

теория инвестиций [8, с. 204].

Целью производства в рамках акселерационной теории служит

рост объема производства. Между тем рост выпуска продукции рассматривается

предпринимателем лишь как средство получения прибыли. Само по себе увеличение

производства нереально в рыночной экономике, если оно не влечет за собой каких-либо

преимуществ для инвестора. В целом акселерационная трактовка инвестиционного

процесса дает одностороннюю зависимость между рассматриваемыми величинами и

поэтому не способна дать охватывающую характеристику инвестиционному процессу.

С других позиций подходят к изучению динамики

инвестиционного процесса теории, рассматривающие мотив прибыли в качестве

ведущей цели инвестора. В рамках акселерационной теории величина желаемого

капитала определялась на основе достигнутого технического уровня развития пропорционально

показателю объема производства, ожидаемого в данном периоде, т. е. ожидаемого

спроса. С точки зрения теории максимизации прибыли инвестиции в частном секторе

реализуются только тогда, когда наряду с ожиданиями повышения сбыта

оправдываются ожидания достаточной величины прибыли. Таким образом, прибыль

рассматривается как исходный пункт для принятия инвестиционных решений. Это

означает, что вместе с планированием размера сбыта продукции предприниматель

должен учитывать цены и производственные издержки [6, с. 99].

Дальнейшим развитием гипотез, основанных на мотиве прибыли

как определяющего показателя инвестиционной деятельности, является гипотеза

ликвидности. В рамках этой гипотезы наличие собственных средств для возможности

самофинансирования капиталовложений рассматривается как необходимая предпосылка

для инвестиционных расходов. Гипотеза ликвидности позволяет учесть различия в

использовании собственных средств и заемного капитала. Размер денежных средств,

находящихся в распоряжении предпринимателя для инвестиционных целей, при

собственном финансировании состоит из сохраненной для этих целей прибыли и

амортизации, а при внешнем финансировании — из кредитов и эмиссии долей

собственного капитала. Гипотеза ликвидности исходит из того, что прежде всего

изыскивается возможность для самостоятельного финансирования. Решение

прибегнуть к внешним источникам финансирования принимается после того, как

будут исчерпаны все внутренние источники. Как одна из важнейших причин для

такого поведения предпринимателя приводится зависимость роста размеров долговых

обязательств и увеличения степени риска или зависимость положения предприятия

от краткосрочных колебаний конъюнктуры. Ликвидная гипотеза может дать хорошие

результаты, когда наблюдается конъюнктурная ситуация благоприятного развития

спроса и ощущается необходимость средств для инвестиционных вложений в связи с

ожиданием расширенного спроса. В ситуации, когда предприниматель преследует

инвестиционную политику, направленную на рост производства, возможность собственного

финансирования инвестиционных проектов, т. е. ликвидная ситуация

предпринимателя, становится решающим фактором, определяющим величину

инвестиций. В циклической фазе спада производства, сопровождающейся снижением

спроса и падением величины ожидаемой прибыли, ликвидная гипотеза теряет свое

значение. Наличие собственных средств для финансирования инвестиций в этой фазе

экономического цикла не является достаточным условием для расширения

существующих производственных мощностей. В целом на основании ликвидной

гипотезы невозможно судить о динамике инвестиционной деятельности на

долгосрочный период, включающий различные фазы конъюнктурных колебаний. Эта

гипотеза может представлять интерес при применении вместе с другими, более

широкими теориями как дополнительный фактор, определяющий склонность к

инвестированию частного сектора в зависимости от наличия финансовых средств.

Как обобщающий показатель размера ликвидных средств частного сектора

рассматривается прибыль, остающаяся в распоряжении предпринимателя после

выплаты всех налоговых платежей. В простейшей модели инвестиционной функции

связь представляется в линейной зависимости:

Старейшей гипотезой, объясняющей взаимосвязь объема

производства и инвестиционной активности, является теория, определяющая агрегированные

инвестиционные затраты через рыночную норму процента. Неотъемлемой предпосылкой

этой теории, вносящей элемент нереальности, является необходимость рынка

совершенной конкуренции. Согласно этой теории, капитал представляет собой

будущие доходы, продисконтированные на настоящий момент [18, с. 229].

Неоклассическая теория инвестиционного поведения

хозяйствующих субъектов определяет оптимальную величину используемого капитала

в зависимости от размеров производства, цены продукта и издержек использования

капитала. При условии, что известны чистая стоимость фирмы, издержки

использования капитала, можно рассчитать оптимальную величину капитала с учетом

коэффициента эластичности капитала, объема производства, индекса цен. Таким

образом, неоклассическая инвестиционная теория основа на понятии стоимости

фирмы. В упрощенном виде стоимость фирмы представляет собой продисконтированные

в начальный момент времени будущие доходы предприятия, которые предприниматель

максимизирует.

Для доказательства преимуществ той или иной инвестиционной

функции проводились различные эмпирические исследования. Процесс исследования

нельзя считать завершенным в этой области. В течение времени меняются условия

рыночного взаимодействия, накапливается большое количество статистического

материала, и эти изменения должны учитываться в новых видах инвестиционных

функций.

Рассмотрим инвестирование (экспорт капитала) как

многосторонний процесс. По определению инвестициями являются долгосрочные

вложения капитала в различные отрасли хозяйства с целью получения прибыли.

Однако, необходимо учитывать, что осуществление инвестиций, в том числе

иностранных, должно быть взаимовыгодным процессом, то есть приносить прибыль

как объекту, на которого последнее направлено, так и субъекту (инвестору).

В мировой практике выделяют три основные формы

инвестирования:

Прямые, или реальные, инвестиции (помещение капитала в

промышленность, торговлю, сферу услуг — непосредственно в предприятия).

Портфельные, или финансовые, инвестиции (инвестиции в

иностранные акции, облигации и иные ценные бумаги).

Среднесрочные и долгосрочные международные кредиты и

займы ссудного капитала промышленным и торговым корпорациям, банкам и другим

финансовым учреждениям.

Прямые инвестиции могут обеспечивать инвестирующим

корпорациям либо полное владение инвестируемой компанией, либо позволяют

устанавливать над ней фактический контроль. Иногда для этого необходимо иметь

не более 10% акционерного капитала.

Ведущими инвесторами являются развитые экономически страны,

в первую очередь США, но за последние 20 лет их доля в общей сумме зарубежных

прямых инвестиций сократилась с 55% до 44%, доля же стран Западной Европы и

Японии возросли (соответственно с 37% до 44% и с 1% до 10%).

Значительны

также изменения и в направлениях прямых инвестиций: до второй мировой войны

основная часть капиталовложений приходилась на отсталые страны, тогда как в

последнее время вкладчиков притягивают страны с уже развитой экономической

системой. Объясняется данное поведение сдвигами в отраслевой структуре инвестирования,

которое теперь преимущественно сосредотачивается в обрабатывающей

промышленности, а внутри нее — в наукоемких и высокотехнологичных отраслях.

Импортером капитала становится и США, причем последние годы здесь приток прямых

инвестиций даже превышает их отток.

Портфельные

инвестиции — основной источник средств для финансирования акций, выпускаемых

предприятиями, крупными корпорациями и частными банками. В послевоенный период

объем таких инвестиций растет, что свидетельствует об увеличении количества частных

инвесторов. Посредниками же при зарубежных портфельных инвестициях в основном

выступают инвестиционные банки (посреднические организации на рынке ценных

бумаг, занимающиеся финансированием долгосрочных вложений).

На движение

данного вида инвестиций оказывает влияние разница в норме процентных ставок,

выплачиваемых по различным ценным бумагам. Так, высокая норма процентных ставок

в США привлекла множество иностранных инвесторов, особенно японских.

В 70 — 80 гг.

произошел взрыв роста международных кредитов, что привело к образованию мировой

кредитно-финансовой сферы. Международный рынок ссудных капиталов растет

особенно высокими темпами: его валовый объем увеличился с 10 млрд. долларов в

1960 году до 2395 в конце 80 гг. Основная доля этих сумм приходится на

межбанковские операции.

В настоящее время международный рынок ссудных капиталов

разделяется на денежный рынок и рынок собственно капиталов [14, с. 175].

Денежный рынок — рынок краткосрочных кредитов (до одного

года). С их помощью корпорации и банки пополняют временную нехватку оборотных

средств.

Рынок капиталов — рынок среднесрочных (от 2 до 5 лет)

банковских кредитов и долгосрочных (свыше 10 лет) займов, которые

предоставляются в основном при выпуске и приобретении ценных бумаг.

В последние

годы на международном рынке используются нетрадиционные формы долгосрочного

финансирования, например проектное финансирование, заключающееся в

предоставлении крупных кредитов под конкретные промышленные проекты

предприятий. Таким образом, указанная форма долгосрочного кредитования

сближается с прямыми инвестициями.

Выделим теперь

главные причины привлекательности Российской Федерации и ее предприятий для

иностранных кредиторов.

Во-первых, до

конца 80 гг. СССР все еще являлась достаточно развитой промышленной державой, а

Россия — преемник союза. Отсюда вытекает, что она обладает в отдельных отраслях

весьма развитым производством (ВПК, тяжелая промышленность, ТЭК). Также в Союзе

за все годы его существования большое внимание уделялось разработке новых

технологий. Перспективные в плане прибыли, они в большинстве своем, однако, не

были реализованы в промышленности.

Наконец, самым

важным фактором интереса инвесторов являлись и являются природные ресурсы

России, основная часть которых была слабо исследована из-за недостатка

материальных средств и устаревшего технологического оборудования.

И все-таки, несмотря на явную прибыльность проектов,

иностранные инвесторы на сегодняшний день пока воздерживаются от крупных

инвестиционных вложений. Для выяснения причины данных действий внимательно

рассмотрим динамику и структурные характеристики инвестиционного процесса в

России [14, с. 77].

2. Инвестирование и ход инвестиционного процесса

С учетом необходимости преодоления дальнейшего спада

производства и ограниченности финансовых возможностей государства

инвестиционную предусматривается осуществлять на основе следующих принципов:

последовательная децентрализация инвестиционного процесса

путем развития многообразных форм собственности, повышение роли внутренних

(собственных) источников накоплений предприятий для финансирования их

инвестиционных проектов;

государственная поддержка предприятий за счет

централизованных инвестиций;

размещение ограниченных централизованных капитальных

вложений и государственное финансирование инвестиционных проектов

производственного назначения строго в соответствии с федеральными целевыми

программами и исключительно на конкурентной основе;

усиление государственного контроля за целевым расходованием

средств федерального бюджета;

совершенствование нормативной базы в целях привлечения

иностранных инвестиций;

значительное расширение практики совместного

государственно-коммерческого финансирования инвестиционных проектов.

По мнению иностранных инвесторов, основным недостатком

проводимых преобразований было практически ежемесячное изменение условий

функционирования зарубежного капитала. Частое изменение "правил игры"

на рынке капиталов отразилось в негативных оценках ситуации в России со стороны

зарубежных банков, консультационных и юридических фирм, поскольку в

общепринятых методах расчета степени риска правовая стабильность играет

ключевую роль. А это, подорвав доверие к долгосрочной устойчивости режима

инвестирования, не способствовало притоку иностранных инвестиций.

Любой инвестор постоянно действует, исходя из соотношения

между получением размера возможной прибыли и риском. В отличие от участников

процесса прямой купли-продажи товара инвестор намеревается вложить свой капитал

в расчете на будущий результат и должен быть в определенной степени уверен в надежности

планируемой им операции. В этой связи задача принимающей стороны, если она

всерьез и надолго заинтересована в иностранных инвестициях, состоит в создании

стабильного для деловой активности и ясного для вкладчика капитала

инвестиционного режима. Как считают сами инвесторы, лучше иметь, возможно, и не

очень хорошие, но стабильные правила и условия инвестиционной деятельности

(отношения собственности, уровень налогообложения, репатриации прибылей и

капиталов и пр.), чем более привлекательные, но подверженные постоянным

изменениям. При постоянно меняющихся "правилах игры" инвесторы не

могут уверенно планировать свои действия на перспективу. В таких условиях они

либо требуют более высокой прибыли в порядке компенсации за риск, либо

воздерживаются от вложения капитала, либо выбирают минимально рискованную

стратегию. Например, с точки зрения американских вкладчиков, при работе в

России минимальные нормы прибыли должны быть на 25-40% выше, чем в Западной

Европе, и на 65-75% выше, чем в США.

Выбор и реализация менее рискованной стратегии

подтверждается тем фактом, что свои капиталы инвесторы вкладывают в крупные

сырьевые проекты, где прибыль гарантируется характером производимого продукта и

где финансирование могут поддержать международные финансовые организации. К

этой же категории относятся инвестиции на низкозатрагное производство

потребительских товаров и услуг, или они осуществляются в форме бывшего в

употреблении технологического оборудования.

Однако большинство иностранных инвесторов, предохраняя от

риска значительные суммы, чаще всего лишь создают предпринимательские

структуры, но не наполняют их финансовыми ресурсами, выжидая стабилизации

экономической и нормативно-правовой ситуации.

Среди названных выше есть ряд нормативных актов, призванных

облегчить участь иностранных инвесторов. Так, в соответствии с Указом

президента РФ от 25. 01. 1995 г. № 73 "О дополнительных мерах по

привлечению иностранных инвестиций в отрасли материального производства"

принято предложение Правительства РФ о применении в отношении отдельных групп

товаров (за исключением алкогольных напитков и табачных изделий) при ввозе их

на таможенную территорию РФ ставок ввозных таможенных пошлин, уменьшенных в 2

раза. Установлено, что эти ставки могут применяться в отношении иностранных

товаров не более 5 лет при условии, что поставляющие их компании являются

учредителями предприятий по производству аналогичных товаров на территории РФ с

использованием отечественного сырья и труда российских работников и

осуществляют прямые капиталовложения в отрасли материального производства РФ в

сумме, эквивалентной не менее 100 млн. долл. США. При этом вклад иностранного

участника в уставный фонд такого предприятия должен составлять сумму,

эквивалентную не менее 10 млн. долл. США.

То есть это, конечно, льгота, но такие инвестиции не каждому

инвестору по карману.

Прямые государственные инвестиций

Повышение

инвестиционной ориентации бюджетной системы

важнейшая задача государства на льготные ставки процента для

производственного сектора, в первую очередь, на реструктуризацию предприятий и

развитие экспортных производств. Практически все страны используют льготное

кредитование сельского хозяйства.

Полагаю,

расширению масштабов и совершенствованию механизма кредитного финансирования

инвестиций в условиях кризиса российской экономики способствовало бы также

создание государственного банка, функцией которого должно стать исключительно

льготное кредитование инвестиций в приоритетные направления (по примеру Банка

развития Японии и в некоторой степени Банка восстановления Германии, по

существу также выполняющего функции банка развития). При создании подобного

кредитного учреждения следует учесть опыт работы уже существующих финансовых

институтов (например, Государственной инвестиционной корпорации, Финансовой

корпорации и пр.), роль которых в активизации инвестиционного процесса, к

сожалению, малозаметна.

При крайнем

дефиците финансовых ресурсов государства и неизбежном 6 этих условиях

лоббировании, при общей неотлаженности механизмов контроля на всех уровнях

целесообразно ограничиться созданием одного государственного банка развития

(или инвестиционного банка). Это будет способствовать концентрации средств и

повысит возможность контроля за выбором направлений кредитования и реальным

использованием кредитов. В последующем сеть таких банков с особыми задачами

может быть расширена до нескольких по отдельным важнейшим направлениям

инвестиционной политики, в том числе территориальных для обслуживания инвестиционных

нужд крупных экономических регионов [22,

с. 109].

Наиболее

сложным является формирование финансовых ресурсов подобного банка. Полагаю, что

использование инвестиционных статей бюджета для рефинансирования учреждений

(банков) развития несравнимо более перспективно, чем отечественная практика

долевой поддержки проектов, отобранных по критерию коммерческого эффекта. Об

этом опять-таки свидетельствует мировая практика. Как правило, первоначально

весь капитал (или значительная часть) рассматриваемых учреждений финансирования

развития обеспечивается государством, а в последующем проводится политика по

уменьшению этой доли.

Помимо

первоначально полученных сумм и бюджетных ассигнований, ресурсы таких

учреждений могут формироваться также за счет средств, аккумулируемых сетью

государственных сберегательных, пенсионных и страховых учреждений. Важным

источником рефинансирования банков развития может стать и выпуск ими ценных

бумаг, гарантированных государством. Это, однако, потребует пересмотра

сложившейся политики, в рамках которой роль государства на рынке ценных бумаг

ограничивается исключительно ориентацией на финансирование текущего бюджетного

дефицита.

Не следует

умалять и возможности привлечения к формированию ресурсов банков развития

иностранных правительственных кредитов, использование которых в настоящее время

крайне распылено. Полагаю, что их максимально возможная (по условиям

предоставления кредита) концентрация в государственных банках финансирования

развития и использование для реализации активной государственной структурной

политики создадут основу для устойчивого роста отечественного производства,

обеспечивая таким образом и базу для погашения внешней задолженности.

Наконец, в

России государство фактически отказывается от использования такого масштабного

потенциального источника кредитных ресурсов для инвестирования в производство,

как сбережения населения, хотя основная масса населения больше доверяет именно

государственным кредитным и другим финансовым структурам. В результате

государственная система финансовых учреждений, работающих со средствами

населения, практически разрушена, а формирующиеся альтернативные структуры не

могут ее заменить в связи с крайне низким уровнем надежности. Между тем в

условиях низкого уровня жизни именно пенсионные и страховые накопления являются

практически единственными привлекательными и в то же время доступными для

широких групп населения формами долговременных сбережений.

С

повышением уровня жизни возможности привлечения этого источника финансовых

ресурсов еще более возрастут. Поэтому для расширения масштабов привлечения

денежных средств населения к кредитованию инвестиций целесообразно не только

сохранить, но и расширить сеть государственных финансовых институтов,

работающих со средствами населения.

При этом

хочу обратить внимание на следующее. Проблема не сводится к созданию еще одного

государственного сберегательного банковского учреждения. Необходимо

гарантировать направление привлекаемых ими средств в реальные инвестиций в

экономику. И механизм государственного регулирования инвестиционной

деятельности кредитнофинансовых учреждений, работающих со средствами населения,

должен быть более жестким, чем используемый по отношению к другим финансовым

институтам, так как их банкротство приводит к острейшим социальным последствиям

и подрыву доверия ко всей кредитнофинансовой системе страны.

Регулирование иностранных инвестиции

Еще один

путь активизации инвестиционной деятельности

привлечение иностранного капитала, который пока не превратился в фактор

макроэкономического значения. Так, удельный вес иностранных инвестиций в общем

объеме долгосрочных капиталовложений остается незначительным (по разным

оценкам, от 5 до 10%). Доля продукции, выпускаемой на предприятиях с участием

иностранного капитала, в общем объеме промышленного производства и того

меньше около 5%. На иностранные

предприятия и предприятия смешанной собственности с участием российского и

иностранного капитала вообще приходится порядка 1 % основного капитала. Однако

важны не только масштабы, но и эффективность использования иностранных

инвестиций, их влияние на перспективы развития российской экономики.

Государственное

регулирование иностранных инвестиций в России является противоречивым и

малоэффективным, в первую очередь из-за отсутствия концепции национальных

интересов, без которой невозможно создать комплексную законодательную базу

такого регулирования, обеспеченную соответствующими исполнительными структурами

и жесткими механизмами контроля.

Между

интересами экспортеров и импортеров капитала существуют объективные

противоречия, которые в условиях экономического неравенства партнеров ставят

более сильную сторону (как правило, экспортера капитала) в предпочтительное

положение при выборе условий инвестирования. Применительно к России это привело

к тому, что импортируемый иностранный капитал слабо «работает» на

социально-экономическую стабилизацию в стране.

Между тем

мировой опыт доказывает, что позитивное воздействие импорта капитала на

экономику принимающей страны достигается лишь в том случае, когда государство

импортер проводит активную политику, в частности, соизмеряет потенциальную

выгоду для решения национальных хозяйственных и политических задач с возможной

угрозой суверенитету и независимости в случае бесконтрольного допуска

иностранных инвесторов. В результате иностранные инвестиций допускаются в те

отрасли и в том количестве, которые отвечают долговременным интересам страны. К

сожалению, при разработке государственных мер по привлечению иностранных

инвестиций в экономику России преобладает односторонний подход, исходящий из

предположения об исключительно позитивном воздействии иностранного

капитала [18, с. 82].

Иностранные

фирмы инвесторы заинтересованы, например, в получении из России продукции

экологически «грязных» производств. Вкладывая средства в российскую экономику,

они навязывают такие схемы финансирования инвестиционных проектов, которые

стимулируют их собственных товаропроизводителей. В результате большая часть

иностранного капитала привлекается в Россию в самых невыгодных формах,

например, в виде связанных кредитов.

Получили

распространение кредитно-бартерные сделки, в соответствии с условиями которых

оборудование, необходимое для реализации проекта, закупается за счет кредита в

стране, предоставляющей этот кредит, а 70-80% конкурентоспособной продукции,

которая будет произведена на этом оборудовании, продается в качестве уплаты по

кредиту. В результате отечественные предприятия, выпускавшие, в частности,

продукцию для нефтегазового комплекса, сворачивают производство, а импорт

аналогичного оборудования растет.

Отвергая

возможность угрозы национальной безопасности, сторонники такого подхода часто

ссылаются на опыт США, на долю которых приходится свыше 1/5 мировых иностранных

инвестиций, что эквивалентно 7% валового внутреннего продукта этой страны.

Попытаемся разобраться, что же скрывается за приведенными цифрами.

На

протяжении многих десятилетий в США действует отлаженная система

государственного регулирования в сфере прямых иностранных инвестиций на двух

уровнях: федеральном и местном. Наиболее важным направлением федерального

регулирования является защита интересов национальной безопасности. При этом с

конца 80х годов здесь безопасность страны все в большей степени связывается не

с военным фактором, а состоянием национальной экономики, с поддержанием и

усилением конкурентоспособности США в мире. Организационной структурой,

обеспечивающей контроль за инвестиционными потоками, является Комитет по

иностранным инвестициям. В законодательство США была введена поправка, в

соответствии с которой президент США наделяется полномочиями блокировать или

приостанавливать процессы слияния или приобретения американских фирм, связанные

с установлением контроля иностранной стороны.

Федеральные

законы США ограничивают или запрещают иностранное участие и в ряде секторов

экономики: прибрежное судоходство, внутренняя авиация, строительство

гидроэлектростанций, добыча полезных ископаемых на федеральных землях,

банковское дело, средства массовой информации, ядерная энергетика.

Важным

направлением федерального регулирования иностранного инвестирования является и

защита технологической базы США. Она осуществляется через механизм выдачи

лицензий на передачу технической информации иностранной стороне. Лицензий могут

быть аннулированы исходя из внешнеполитических соображений или в целях защиты

интересов национальной безопасности. Для иностранных фирм осложнено получение

«сертификата надежности», обязательного для работы по контрактам, содержащим

секретную информацию.

Таким

образом, даже в стране, располагающей самым мощным экономическим потенциалом,

существует развитая и весьма жесткая система контроля за инвестиционными

потоками с целью предотвратить потерю контроля над экономикой, а следовательно,

и угрозу национальной безопасности.

В заключение

хотелось бы еще раз подчеркнуть, что спад инвестиций является важнейшим

индикатором вхождения экономики любой страны в состояние кризиса, а оживление

инвестиционной активности непременным

условием выхода на устойчивую траекторию экономического роста. В российской

экономике первый этап этого процесса был значительно углублен и затянут, а

второй этап заторможен серьезными

просчетами экономической политики государства. Как мировой опыт, так и

российская действительность свидетельствуют, что без активизации роли

государства в инвестиционном процессе путем его прямого и косвенного

регулирования преодоление депрессивного состояния экономики, восстановление и

рост экономического потенциала России и ее регионов невозможны.

Управление инвестиционным процессом

Привлечение иностранных

инвестиций зависит и от совершенствования управления этим процессом. С целью

усиления взаимодействия с зарубежными предпринимателями и ускорения выхода

России на мировой рынок капиталов создан Консультативный совет по иностранным

инвестициям при Правительстве РФ с участием иностранных компаний и фирм,

осуществляющих крупные капиталовложения в экономику России, под руководством

Председателя Правительства РФ. Для постоянной работы между заседаниями совета

созданы три рабочие группы:

— по внешним

барьерам, сдерживающим приток иностранных инвестиций;

— по

внутренним барьерам, сдерживающим приток иностранных инвестиций;

— по

подготовке предложений по улучшению образа России как страны, принимающей

инвестиций.

В соответствии с постановлением

Правительства РФ «Об активизации работы по привлечению иностранных инвестиций в

экономику Российской Федерации» от 29 сентября 1994 г. № 1108 вся работа по

привлечению иностранных инвестиций осуществляется Министерством экономики РФ.

На Минэкономики России возложены разработка и реализация государственной

политики по привлечению иностранных инвестиций в российскую экономику;

обеспечение деятельности Консультативного совета по иностранным инвестициям в

России и координация рабочих групп при Консультативном совете; координация

деятельности федеральных органов исполнительной власти и органов исполнительной

власти субъектов РФ по вопросам сотрудничества с иностранными инвесторами,

включая создание свободных экономических зон, а также организацию и проведение

международных тендеров, подготовку концессионных договоров и соглашений о

разделе продукции, организацию работы по наполнению кредитов получаемых от

международных финансовых организаций и иностранных государств, конкретными

инвестиционными проектами.

Кроме того, при Минэкономики

России для улучшения управления инвестиционным процессом созданы и другие

организационные структуры:

— Государственная

регистрационная палата, которая занимается регистрацией предприятий с

иностранным капиталом, ведением государственного реестра и аккредитацией

иностранных фирм и компаний;

— Российский федеральный центр

проектного финансирования и консультационно-технического содействия. Центр

выполняет следующие функции: осуществляет экспертизу заявок и предложений в

области международного инвестиционного сотрудничества, в том числе по

использованию кредитов, предоставляемых под гарантии Правительства РФ;

выполняет пред инвестиционные исследования, разрабатывает схемы финансирования

и осуществляет экспертно-консультативное сопровождение инвестиционных проектов.

Центр является представителем (агентом) Правительства РФ по координации

деятельности, направленной на реализацию оказываемого России

консультационно-технического содействия;

— Бюро по использованию

консультационно-технического содействия Европейского союза [15, с. 76].

С целью

обеспечения иностранных инвесторов информацией о состоянии инвестиционного

климата и условиях хозяйствования в Российской Федерации создается Российский

центр содействия иностранным инвестициям с банком данных по конкретным

инвестиционным проектам, законодательной базе, налоговой системе,

инвестиционной политике.

3. Экономическая эффективность инвестиций

Основной формой эффекта

использования капитала в инвестиционной деятельности предприятия является сумма

его инвестиционной прибыли. Использованию капитала в инвестиционной

деятельности предприятия присущ особый механизм формирования прибыли,

определяющий широкий диапазон колебаний ее уровня на вложенный капитал.

Элементы, формирующие этот механизм и определяющие уровень инвестиционной

прибыли, довольно многочисленны. Рассмотрим лишь основные из них.

Рассмотрим методы оценки эффективности реальных

инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 2.

Рассмотрим методы оценки эффективности реальных

инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 2.

|

|

|

Основные

показатели эффективности реальных инвестиционных проектов

|

|

Рис.2 . Система основных

показателей, оценки эффективности реальных инвестиционных проектов.

Чистый приведенный доход

позволяет получить наиболее обобщенную характеристику результата

инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым

приведенным доходом понимается разница между приведенными к настоящей стоимости

суммой чистого денежного потока за период эксплуатации инвестиционного проекта

и суммой инвестиционных затрат на его реализацию. Расчет этого показателя

осуществляется по формуле:

ЧПД = ЧДП - ИЗ

где ЧПД — сумма чистого

приведенного дохода по инвестиционному проекту;

ЧДП — сумма чистого денежного

потока за весь период эксплуатации инвестиционного проекта (если полный период

эксплуатации проекта определить сложно, его принимают в расчетах в размере 5

лет);

ИЗ — сумма инвестиционных

затрат на реализацию инвестиционного проекта.

Характеризуя показатель

"чистый приведенный доход" следует отметить, что он может быть

использован не только для сравнительной оценки эффективности реальных

инвестиционных проектов, но и как критерий целесообразности их реализации.

Инвестиционный проект, по которому показатель чистого приведенного дохода

является отрицательной величиной или равен нулю, должен быть отвергнут, так как

он не принесет предприятию дополнительный доход на вложенный капитал.

Инвестиционные проекты с положительным значением показателя чистого

приведенного дохода позволяют увеличить капитал предприятия и его рыночную

стоимость.

Индекс (коэффициент) доходности

также позволяет соотнести объем инвестиционных затрат с предстоящим чистым

денежным потоком по проекту. Расчет такого показателя осуществляется по

формуле:

ИД = ЧДП / ИЗ

где ИД—индекс доходности по

инвестиционному проекту;

ЧДП — сумма чистого денежного

потока за весь период эксплуатации проекта;

ИЗ—сумма инвестиционных затрат

на реализацию проекта.

Индекс (коэффициент)

рентабельности в процессе оценки эффективности инвестиционного проекта может

играть лишь вспомогательную роль, так как не позволяет в полной мере оценить

весь возвратный денежный поток по проекту (значительную часть этого потока

составляют амортизационные отчисления). Расчет этого показателя осуществляется

по формуле:

Ири = Чпи / ИЗ

где ИРи — индекс рентабельности

по инвестиционному проекту;

ЧПи — среднегодовая сумма чистой инвестиционной

прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на

реализацию инвестиционного проекта.

Показатель "индекс

рентабельности" позволяет вычленить в совокупном чистом денежном потоке

важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он

позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной

и операционной деятельности (если инвестиционные ресурсы сформированы за счет

собственных и заемных средств, индекс рентабельности инвестиций сравнивается с

коэффициентом рентабельности активов; если же инвестиционные ресурсы

сформированы исключительно за счет собственных финансовых средств, то базой

сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения позволяют определить: дает ли возможность реализация

инвестиционного проекта повысить общий уровень эффективности операционной

деятельности предприятия в предстоящем периоде или снизит его, что также

является одним из критериев принятия инвестиционного решения [13, с. 21].

Период окупаемости является

одним из наиболее распространенных и понятных показателей оценки эффективности

инвестиционного проекта. Расчет этого показателя осуществляется по формуле:

ПО = ИЗ / ЧДПр

ПО — период окупаемости

инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных

затрат на реализацию проекта;

ЧДПр — среднегодовая сумма

чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот

показатель рассчитывается как среднемесячный).

Показатель "периода

окупаемости" используется обычно для сравнительной оценки эффективности

проектов, но может быть принят и как критериальный (в этом случае

инвестиционные проекты с более высоким периодом окупаемости будут предприятием

отвергаться). Основным недостатком этого показателя является то, что он не

учитывает те объемы чистого денежного потока, которые формируются после периода

окупаемости инвестиционных затрат. Так, по инвестиционным проектам с длительным

сроком эксплуатации после периода их окупаемости может быть получена гораздо

большая сумма чистого денежного потока, чем по инвестиционным проектам с

коротким сроком эксплуатации (при аналогичном и даже более быстром периоде

окупаемости последних).

Внутренняя ставка доходности

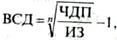

является наиболее сложным показателем оценки эффективности реальных

инвестиционных проектов. Она характеризует уровень доходности конкретного

инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая

стоимость чистого денежного потока приводится к настоящей стоимости

инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и

как дисконтную ставку, по которой чистый приведенный доход в процессе

дисконтирования будет приведен к нулю. Расчет этого показателя осуществляется

по формуле:

где ВСД — внутренняя ставка доходности по инвестиционному проекту

(выраженная десятичной дробью);

ЧДП — сумма чистого денежного потока за

период эксплуатации проекта;

ИЗ

— сумма инвестиционных затрат на реализацию проекта.

Значение ВСД может быть

определено по специальным таблицам финансовых вычислений.

Показатель

внутренней ставки доходности приемлем для сравнительной оценки не только в

рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне

(например, в сравнении с коэффициентом рентабельности операционных активов,

коэффициентом рентабельности собственного капитала, уровнем доходности по

альтернативным видам инвестирования — депозитным вкладам, приобретению

государственных облигаций и т.п.). На каждом предприятии может быть установлен

в качестве целевого норматива показатель "минимальная внутренняя ставка

доходности" и инвестиционные проекты с более низким его значением будут

автоматически отклоняться как несоответствующие требованиям эффективности

реального инвестирования.

Заключение

Выводы по теоретической части сводятся к тому, что

формирование долгосрочной политики очень важно для российский предприятий, в

частности принятия решений по инвестиционным

проектам и программам.

Управление инвестиционными проектами рассматривается как

подготовленное и целенаправленное воздействие на объект инвестирования с целью

обеспечения его эффективного развития и функционирования.

Привлечение в широких масштабах национальных и иностранных

инвестиций в российскую экономику преследует долговременные стратегические цели

создания в России цивилизованного, социально ориентированного общества,

характеризующегося высоким качеством жизни населения, в основе которого лежит

смешанная экономика, предполагающая не только совместное эффективное функционирование

различных форм собственности, но и интернационализацию рынка товаров, рабочей

силы и капитала. А иностранный капитал может привнести в Россию достижения

научно-технического прогресса и передовой управленческий опыт. Поэтому

включение России в мировое хозяйство и привлечение иностранного капитала -

необходимое условие построения в стране современного гражданского общества.

Привлечение иностранного капитала в материальное производство гораздо выгоднее,

чем получение кредитов для покупки необходимых товаров, которые по-прежнему

растрачиваются бессистемно и только умножают государственные долги. Приток

иностранных инвестиций жизненно важен и для достижения среднесрочных целей -

выхода из современного общественно-экономического кризиса, преодоление спада

производства и ухудшения качества жизни россиян. При этом необходимо иметь в

виду, что интересы российского общества, с одной стороны, и иностранных

инвесторов - с другой, непосредственно не совпадают. Россия заинтересована в

восстановлении, обновлении своего производственного потенциала, насыщении

потребительского рынка высококачественными и недорогими товарами, в развитии и

структурной перестройке своего экспортного потенциала, проведении антиимпортной

политики, в привнесении в наше общество западной управленческой культуры.

Поэтому перед нашим

государством стоит сложная и достаточно деликатная задача: привлечь в страну

иностранный капитал, не лишая его собственных стимулов и направляя его мерами

экономического регулирования на достижение общественных целей. Привлекая

иностранный капитал, нельзя допускать дискриминации в отношении национальных

инвесторов. Не следует предоставлять предприятиям с иностранными инвестициями

налоговые льготы, которых не имеют российские, занятые в той же сфере деятельности.

Список

используемой литературы

1. ФЗ

«Об иностранных инвестициях в Российской Федерации» № 1545-1 от 4 июля 1991 г.

2. Балацкий, Павличенко, «Иностранный сектор в экономике

России»// Мировая экономика и международные отношения №5, 2001г.

3. Бирман

Г., Шмидт С. Экономический анализ инвестиционных проектов/ Пер. с англ. под

ред. Л.П. Белых. - М.: Банки и биржи, ЮНИТИ, 1997.- 631 с.

4. “Большой

экономический словарь”. М.,

“Правовая культура”, 1998 г.

5.

Булатов А.С. Экономика М: Бек,1998.

6.

Василевский З. Инвестиционный рейтинг российских

регионов. 1996-1997 годы // Эксперт.- 1997.-

№47.

7. Глазьев

С. “Стабилизация и экономический рост”

М., Ж. “Вопросы экономики”, №1,1997 г.

8. Дж.К.

Ван Хорн. Основы управления финансами. - М., 2000

9.

Дробышева И. Иностранные инвесторы предпочитают 100

процентов контроля // Золотой рог.-

1998.- 24 февраля.

10.

Иностранные инвестиции в России современное состояние

и перспективы / Под ред. И.П. Фаминского- М.:Международные отношения, 1998.

11.

Идрисов А.Б., Картышев С.В., Постников А.В. Стратегическое

планирование и анализ эффективности инвестиций. - М.:

Информационно-издательский дом «Филинъ», 1997.-272 с.

12.

Ковалев В.В. Методы оценки инвестиционных проектов. -

М.: Финансы и статистика, 2002.- 144 с.

13.

Камински M. Прямые

иностранные инвестиции // Финансы и кредит.- № 5. 2001 г.

14.

Кондратенко Е. Инвестиционные ресурсы - проблемы

аккумуляции // Экономист, №7, 2000.

15.

Мартынов А.

Активизация инвестиционной политики.// Экономист, №9, 2003 г.

16.

Самуэльсон П.

Экономика, 1 т., М., 1992 г.

17.

Свириденко В. В ожидании иностранных капиталовложений

// Экономика и жизнь 1999.- № 13.

18.

Свиридонова Е. Лекарство для пугливого инвестора //

Экономика и жизнь 2002.- № 13.

19.

Уринсон Я. “О мерах по оживлению инвестиционного

процесса в России” М., Ж. “Вопросы экономики”, №1, 2004 г.

20.

Уринсон Я. «Перспективы инвестиционной активности»//

журнал «Экономист», №2, 2005.

21.

Финансовый менеджмент: Учебник для

вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф.

Г.Б. Поляка – М.: Финансы, ЮНИТИ, 2004571.

22.

Шаламов Н.В., Черевко А.С. Финансовая устойчивость и

эффективность предприятия. Челябинск, 2005 263.