Содержание

Введение. 3

1. Характеристика предприятия и

специфики его производственно-хозяйственной деятельности. 5

2. Диагностика величины, состава,

структуры себестоимости производства продукции. 8

2.1. Характеристика факторов, определяющих

изменение себестоимости производства продукции, их динамика. 8

2.2. Оценка влияния факторов на уровень затрат

предприятия в целом и по направлениям

расходов. 14

2.3. Многофакторный анализ себестоимости единицы

продукции. 20

3. Обоснование управленческих

решений по регулированию себестоимости на основе выявленных резервов

оптимизации затрат. 24

Заключение. 35

Список литературы.. 36

Введение

Себестоимость продукции, представляя собой затраты

предприятия на производство и обращение, служит основой соизмерения расходов и

доходов, т. е. самоокупаемости — основополагающего признака рыночного

хозяйственного расчета. Себестоимость — один из обобщающих показателей

интенсификации и эффективности потребления ресурсов.

В «Теории экономического анализа» Баканова М. И. и

Шеремет А. Д. наиболее подробно рассматриваются задачи анализа себестоимости:

оценка обоснованности и напряженности плана по

себестоимости продукции, издержкам производства и обращения на основе анализа

поведения затрат;

установление динамики и степени выполнения плана по

себестоимости;

определение факторов, повлиявших на динамику

показателей себестоимости и выполнение плана по ним, величины и причины

отклонений фактических затрат от плановых;

анализ себестоимости отдельных видов продукции;

выявление резервов дальнейшего снижения себестоимости

продукции.

Важным показателем, характеризующим работу

предприятий, является себестоимость продукции. От ее уровня зависят финансовые

результаты деятельности предприятий, темпы расширенного воспроизводства,

финансовое состояние хозяйствующих субъектов. Этот вопрос подробно описан в

книге Палий В. Ф., Суздальцевой Л. П. «Технико-экономический анализ

производственно-хозяйственной деятельности машиностроительных предприятий».

На предприятиях планируются и учитываются следующие

основные показатели издержек производства: затраты на производство,

себестоимость товарной и реализованной продукции, затраты на один рубль

товарной и реализованной продукции, себестоимость сравнимой продукции,

себестоимость отдельных важнейших изделий. При анализе издержек производства

используются также показатели: затраты предметов труда на один рубль товарной

продукции, затраты трудовые (заработная плата и расходы на социальное

страхование) на один рубль товарной продукции, производство на рубль затрат

(полной себестоимости) и др.

Анализ себестоимости продукции, работ и услуг имеет

исключительно важное значение. Он позволяет выяснить тенденции изменения

данного показателя, выполнения плана по его уровню, определить влияние факторов

на его прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

Анализ себестоимости продукции направлен на выявление

возможностей повышения эффективности использования материальных, трудовых и

денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню

показателей прибыли и рентабельности, достигнутому на предприятиях. Именно этим

и актуальна данная тема курсовой работы.

Цель данной работы – анализ себестоимости

хлебобулочных изделий ООО «Мясная лавка».

Задачами данной работы являются:

·

Дать понятие себестоимости отдельных видов продукции;

·

Рассмотреть затраты и их классификацию;

·

Цели, задачи, направления анализа. Источники информации;

·

Анализ себестоимости продукции ООО «Мясная лавка».

1. Характеристика предприятия и специфики его

производственно-хозяйственной деятельности

Магазин

«Мясная лавка» является обществом с

ограниченной ответственностью. Создано в марте 2000 года. Учредителями являются

3 человека. Это коммерческая организация, поэтому главной целью является

получение прибыли. Конкуренты –

предприятия города, работающие в сфере торговли. Потребители – жители и гости

города со средним достатком. Охват рынка – город Тюмень и Тюменская область.

Находится

по адресу: ул. Агрономическая, 30.

Организация,

существует на рынке с 1996г. и за это время уже успела создать устойчивые связи

на рынке, как с потребителями так и с производителями. Целью деятельности

предприятия является развитие предпринимательской деятельности и извлечения

прибыли на рынке.

Цели и задачи

предприятия показаны на рис. 1.

Руководство

предприятия поставило перед собой как долгосрочные, так и краткосрочные цели,

они заключаются в том, чтобы:

·

обеспечение выживаемости фирмы в динамично

изменяющихся рыночных условиях;

·

завоевание лидерства на рынке по показателям качества

и по показателям доли рынка;

·

удовлетворение спроса на продаваемую продукцию.

|

Цель

(максимизация прибыли и увеличение объема реализации) Цель

(максимизация прибыли и увеличение объема реализации)

|

|

|

|

Задачи

|

|

Повысить качество

обслуживания

|

Снизить расходы на реализацию)

|

Завоевание большей доли

рынка

|

Расширение ассортимента

|

Повышение заинтересованности

персонала

|

Участие в выставках города

|

Рис.1. Цель и задачи Магазина

«Мясная лавка»

Основные экономические показатели приведены в табл 1.

Таблица 1 –Основные экономические показатели хозяйственной

деятельности Магазина «Мясная лавка» г. Тюмени за 2002-2004

|

показатели

|

2002

|

2003

|

2004

|

Относительные

отклонения, %

|

|

2003и 2002

|

2004 и 2003

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.Товарооборот,

тыс. руб.

|

67487

|

154217

|

193322

|

228,51

|

125,36

|

|

2. Валовой доход,

тыс. руб.

|

55 791

|

112 076

|

148709

|

200,89

|

132,69

|

|

3. Уровень

валового дохода, % к товарообороту

|

82,67

|

72,67

|

76,92

|

87,91

|

105,85

|

|

4.издержки

обращения, тыс. руб.

|

50 649

|

95 964

|

130 538

|

189,47

|

136,03

|

|

5. Уровень

издержек обращения, % к товарообороту

|

75,05

|

62,23

|

67,52

|

82,91

|

108,51

|

|

6. Прибыль от

реализации, тыс. руб.

|

5 142

|

16 112

|

12 779

|

313,34

|

79,31

|

|

7. Уровень

рентабельности, % к товарообороту

|

7,62

|

10,45

|

8,59

|

137,12

|

82,23

|

|

8. Внереализационные доходы, тыс. руб.

|

0

|

253

|

618

|

|

244,27

|

|

9.

Внереализационные расходы, тыс. руб.

|

2 180

|

2 461

|

1 468

|

112,89

|

59,65

|

|

10. Балансовая

прибыль, тыс. руб.

|

3 748

|

15 287

|

11 929

|

407,87

|

78,03

|

|

11. Налоги

выплачиваемые из прибыли, тыс. руб.

|

2 091

|

5 273

|

5 310

|

252,18

|

100,70

|

|

12. Чистая

прибыль, тыс. руб.

|

3 748

|

15 287

|

6 619

|

407,87

|

43,30

|

Итак, товарная

продукция увеличилась на 86730

руб., это означает, что план перевыполнен

на 128%.

Чистая

прибыль предприятия значительно выросла за счет того, что валовой доход вырос

практически в 2 раза, а издержки

обращения только на 89%. Уровень рентабельности повысился на 37%.

Товарооборот

на 1 работника повысился 390,77 руб., а Товарооборот на 1 работника торгового

зала увеличился еще больше.

С управленческой точки зрения структура управления Магазина

«Мясная лавка» построена на рис. 2.

Рис.2 Структура управления

предприятия

Главный технолог разрабатывает и внедряет (после одобрения

руководителем предприятия) наиболее эффективную технологию производства

продукции, следит за развитием технологий в данной отрасли, за технологиями

конкурентов, за возможностью появления ноу-хау. Контролирует деятельность

технологов-контролеров (которые следят за исправностью действия данной

технологии производства фирменных булочек Мясная лавка).

Товарный отдел отвечает за закупки товаров, предназначенных

для продажи, и контроль за тем, чтобы их качество, стиль, ассортимент и цены

соответствовали стратегии фирмы.

Торговый отдел отвечает за деятельность Магазина, включая

продажу товаров.

2. Диагностика величины, состава, структуры себестоимости

производства продукции

2.1. Характеристика факторов, определяющих

изменение себестоимости производства продукции, их динамика

Объектами анализа себестоимости продукции являются следующие

показатели: полная себестоимость товарной продукции в целом и по элементам

затрат; затраты на рубль товарной продукции; себестоимость сравнимой товарной

продукции; себестоимость отдельных изделий; отдельные элементы и статьи затрат.

Источники информации: ф. № 5-з "Отчет о затратах на

производство и реализацию продукции (работ, услуг) предприятия (организации)

", плановые и отчетные калькуляции себестоимости продукции, данные

синтетического и аналитического учета затрат по основным и вспомогательным

производствам и т. д.

Планирование и учет себестоимости на предприятиях ведут по

элементам затрат и калькуляционным статьям расходов.

Элементы затрат, материальные затраты (сырье и материалы,

покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия,

теплоэнергия и т. д.), затраты на оплату труда, отчисления на социальные нужды,

амортизация основных средств, прочие затраты (износ нематериальных активов,

арендная плата, обязательные страховые платежи, проценты по кредитам банка,

налоги, включаемые в себестоимость продукции, отчисления во внебюджетные фонды

и др.).

Группировка затрат по элементам необходима для того, чтобы

изучить материалоемкость, энергоемкость, трудоемкость, фондоемкость и

установить влияние технического прогресса на структуру затрат. Если доля

заработной платы уменьшается, а доля амортизации увеличивается, то это

свидетельствует о повышении технического уровня предприятия, о росте

производительности труда. Удельный вес зарплаты сокращается и в том случае,

если увеличивается доля покупных комплектующих изделий, полуфабрикатов, что

свидетельствует о повышении уровня кооперации и специализации.

Группировка затрат по назначению, т. е. по статьям калькуляции,

указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она

необходима для исчисления себестоимости отдельных видов изделий в

многономенклатурном производстве, установления центров сосредоточения затрат и

поиска резервов их сокращения.

Основные статьи калькуляции: сырье и материалы, возвратные

отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на

технологические цели, основная и дополнительная зарплата производственных

рабочих, отчисления на социальное и медицинское страхование производственных

рабочих, расходы на содержание и эксплуатацию машин и оборудования,

общепроизводственные расходы, общехозяйственные расходы, потери от брака,

прочие производственные расходы, коммерческие расходы.

Различают также затраты прямые и косвенные. Прямые

затраты связаны с производством определенных видов продукции (сырье,

материалы, зарплата производственных рабочих и др.). Они прямо относятся на тот

или иной объект калькуляции. Косвенные расходы связаны с

производством нескольких видов продукции и относятся на объекты калькуляции

путем распределения пропорционально соответствующей базе (основной и

дополнительной зарплате рабочих или всем прямым расходам, производственной

площади и т. д.). Примером косвенных расходов являются общепроизводственные и

общехозяйственные расходы, затраты на содержание основных средств и др.

В рыночной экономике издержки классифицируют на явные и

неявные (имплицитные). Явные издержки - это альтернативные (вмененные), принимающие форму прямых платежей

поставщикам факторов производства и промежуточных изделий. В число явных

издержек входит зарплата рабочих, менеджеров, служащих, комиссионные выплаты

торговым фирмам, выплаты банкам и другим поставщикам финансовых и материальных

услуг, оплата транспортных расходов и многое другое.

Неявные (имплицитные) издержки - это альтернативные издержки

использования ресурсов, принадлежащих владельцам фирмы или находящихся в

собственности фирмы как юридического лица. Такие издержки не предусмотрены

контрактами, обязательными для явных платежей, и не отражаются в бухгалтерской

отчетности, но от этого они не становятся менее реальными. Например, фирма

использует помещение, принадлежащее ее владельцу, при этом она никому ничего не

платит. Следовательно, имплицитные издержки будут равны возможности получения

денежных платежей за сдачу этого здания кому-либо в аренду.

В зависимости от объема производства все затраты предприятия

можно разделить на постоянные и переменные.

Постоянные расходы (амортизация, аренда помещений, налог на

имущество, повременная оплата труда рабочих, зарплата и страхование

административно-хозяйственного аппарата) остаются стабильными при изменении

объема производства, а переменные (сдельная зарплата

производственных рабочих, сырье, материалы, технологическое топливо,

электроэнергия) изменяются пропорционально объему производства продукции.

Линия затрат при наличии постоянных и переменных расходов

представляет собой уравнение первой степени Y=a+bx, (1)

где Y - сумма затрат на производство

продукции; а - абсолютная сумма

постоянных расходов; b - ставка переменных расходов на единицу

продукции (услуг); х - объем

производства продукции (услуг).

Рассмотрим характер изменения себестоимости продукции под

влиянием объема производства на ООО «Мясная лавка».

Таблица 1. Зависимость общей суммы затрат и

себестоимости единицы продукции от объема производства

|

|

Себестоимость всего

|

Себе стоимость единицы

|

|

Объем

|

выпуска, млн. руб.

|

продукции. тыс. руб.

|

|

производства продукции

|

постоянные расходы

|

переменные расходы

|

всего

|

постоянные расходы

|

переменные

расходы

|

всего

|

|

500

|

50

|

40

|

90

|

100

|

80

|

180

|

|

1000

|

50

|

80

|

130

|

50

|

80

|

130

|

|

1500

|

50

|

120

|

170

|

33

|

80

|

113

|

|

2000

|

50

|

160

|

210

|

25

|

80

|

105

|

|

2500

|

50

|

200

|

250

|

20

|

80

|

100

|

В данном примере (табл. 1) общая сумма постоянных расходов в

размере 50 млн. руб. является фиксированной для всех объемов производства.

Абсолютная ее величина не изменяется с увеличением объемов производства

продукции, однако на единицу продукции затраты уменьшаются пропорционально его

росту: объем производства увеличился в 5 раз и постоянные расходы на единицу

продукции уменьшились в 5 раз. Переменные расходы в себестоимости всего выпуска

растут пропорционально изменению объема производства, зато в себестоимости

единицы продукции они составляют постоянную величину:

Сед= =

= +

+ =+

=+ (2)

(2)

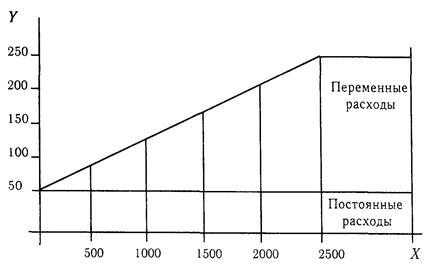

Зависимость суммы затрат от объема производства показана на

рис. 1. На оси абсцисс откладывается объем производства продукции, а на оси

ординат - сумма постоянных и переменных затрат. Из рисунка видно, как с

увеличением объема производства возрастает сумма переменных расходов, а при

спаде производства соответственно уменьшается, постепенно приближаясь к линии

постоянных затрат.

Рис. 1. Зависимость

общей суммы затрат от объема производства

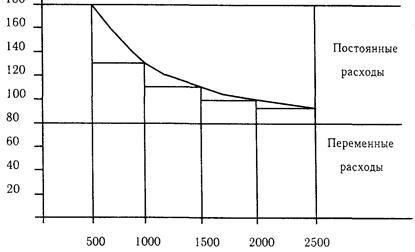

Рис. 2. Зависимость себестоимости единицы продукции

от объема ее производства

Иное положение показано на рис. 2, где для каждого объема

производства сначала отложены точки переменных расходов на единицу продукции, а

затем точки постоянных расходов. Соединив точки переменных расходов, получим

прямую, параллельную оси абсцисс, а после соединения точек постоянных расходов

- кривую себестоимости единицы продукции, которая при увеличении объема

производства постепенно приближается к прямой переменных расходов, а при спаде

производства она будет стремительно подниматься.

Взаимосвязь объема производства и себестоимости продукции

должна учитываться при анализе себестоимости как всего выпуска, так и единицы

продукции.

Затраты на производство продукции на анализируемом

предприятии приведены в табл. 2.

Таблица 2. Затраты на производство мясных

полуфабрикатов

|

Элемент

|

Сумма, млн. руб.

|

Структура затрат, %

|

|

Затрат

|

план

|

факт

|

+, -

|

план

|

факт

|

+, -

|

|

Материальные затраты

Заработная плата

Отчисления в фонд социальной защиты

|

28168

20500

6150

|

31746

21465

6440

|

+3578

+965

+290

|

36,14

26,30

7,89

|

37,72

25,50

7,65

|

+1,58

-0,80

-0,24

|

|

Отчисления в фонд социальной защиты

|

6150

|

6440

|

+290

|

7,89

|

7,65

|

-0,24

|

|

Амортизация основных средств

|

3150

|

3500

|

+350

|

4,04

|

4,16

|

+0,12

|

|

Прочие производственные расходы

|

15564

|

15967

|

+403

|

19,96

|

18,97

|

-0,99

|

|

Итого производственных затрат

|

73532

|

79118

|

+5586

|

94,33

|

94,00

|

-0,33

|

|

Коммерческие расходы

|

4420

|

5050

|

+630

|

5,67

|

6,00

|

+0,33

|

|

Полная себестоимость

|

77952

|

84168

|

+6216

|

100,0

|

100,0

|

-

|

|

В том числе:

|

|

|

|

|

|

|

|

переменные расходы

постоянные расходы

|

54567

23385

|

59338

24830

|

+4771

+1445

|

70,0

30,0

|

70,5

29,5

|

+0,50

-0,50

|

Как видно из таблицы, фактические затраты предприятия выше

плановых на 6216 млн. руб., или на 8%. Перерасход произошел по всем видам и

особенно по материальным затратам. Увеличилась сумма как переменных, так и

постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля

материальных затрат и амортизации основных средств в связи с инфляцией, а доля

зарплаты несколько уменьшилась.

Общая сумма затрат, как уже отмечалось, может измениться

из-за объема выпуска продукции, ее структуры, уровня переменных затрат на

единицу продукции и суммы постоянных расходов.

2.2. Оценка влияния факторов на уровень затрат предприятия

в целом и по направлениям расходов

Анализ затрат на рубль товарной продукции

Важный обобщающий показатель себестоимости продукции -

затраты на рубль товарной продукции, который выгоден тем, что, во-первых, очень

универсальный: может рассчитываться в любой отрасли производства, и, во-вторых,

наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется

он отношением общей суммы затрат на производство и реализацию продукции к

стоимости произведенной товарной продукции в действующих ценах. На его уровень

оказывают влияние как объективные, так и субъективные, как внешние, так и

внутренние факторы (рис. 3).

Влияние факторов первого уровня на изменение затрат на рубль

товарной продукции рассчитывается способом цепных подстановок по данным табл. 3

и по данным о выпуске товарной продукции:

Товарная продукция млн.

руб.

по плану: S (VВПiпл*Цiпл) 96000

фактически при плановой структуре

и плановых ценах: S (VВПiф*Цiпл)±DТПстр 98500

фактически по ценам плана: S (VВПiф*Цiпл) 100800

фактически по фактическим ценам: S (VВПiф*Цiф) 104300

Рис. 3. Взаимосвязь факторов, определяющих уровень

затрат на рубль товарной продукции

Аналитические расчеты, приведенные в табл. 4, показывают,

что предприятие уменьшило затраты на рубль товарной продукции на 0,5 коп.

(80,7-81,2), в том числе за счет увеличения объема производства продукции на

0,03 коп. (81,17-81,20); изменения структуры производства - на 1,17 коп.

(80,0-81,17); повышения оптовых цен на продукцию - на 2,8 коп. (80,70-83,5).

Остальные факторы (уровень удельных переменных затрат на единицу продукции,

увеличение суммы постоянных расходов) вызвали повышение этого показателя

соответственно на 2,06 и 1, 44 коп.

Сумма постоянных и переменных затрат, в свою очередь,

зависит от уровня ресурсоемкости и изменения стоимости материальных ресурсов в

связи с инфляцией. На данном предприятии за счет повышения уровня оплаты труда,

переоценки основных фондов, увеличения стоимости сырья, материалов, энергии

сумма затрат возросла на 3255 млн. руб., а за счет ресурсоемкости - на 303 млн.

руб. Затраты на рубль товарной продукции увеличились соответственно на 3,2

(3255/100800) и 0,3 (303/100800) коп.

Таблица 4. Расчет влияния факторов на изменение суммы

затрат на рубль товарной продукции

|

|

|

|

|

Фактор

|

|

|

|

Затраты на рубль товарной продукции, коп.

|

Расчет

|

объем производства

|

структура производства

|

уровень удельных перемен

ных затрат

|

сумма постоянных затрат

|

отпускные цены на продукцию

|

|

План

|

77952/96000=81,20

|

План

|

План

|

План

|

План

|

План

|

|

Уед. 1

|

79372/98500=81,17

|

Факт

|

План

|

План

|

План

|

План

|

|

Уед. 2

|

80640/100800=80,00

|

Факт

|

Факт

|

План

|

План

|

План

|

|

Уед. 3

|

82723/100800=82,06

|

Факт

|

Факт

|

Факт

|

План

|

План

|

|

У ел. 4

|

84168/100800=83,50

|

Факт

|

Факт

|

Факт

|

Факт

|

План

|

|

Факт

|

84168/104300=80,70

|

Факт

|

Факт

|

Факт

|

Факт

|

Факт

|

|

Dобщ=

|

80,7-81,2=-0,5коп.

|

-0,03

|

-1,17

|

+2,06

|

+1,44

|

-2,80

|

Чтобы установить, как эти факторы повлияли на изменение

суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной

продукции за счет каждого фактора умножить на фактический объем реализации

продукции, выраженный в плановых ценах (табл. 5).

Таблица 5. Расчет

влияния факторов на изменение суммы прибыли

|

Фактор

|

Расчет влияния

|

Изменение суммы прибыли, млн руб.

|

|

Объем выпуска товарной продукции

|

-0,03*96600/100

|

+29

|

|

Структура товарной продукции

|

-1,17*96600/100

|

+1130

|

|

Уровень переменных затрат на единицу продукции

|

+2,06*96600/100

|

-1990

|

|

Увеличение суммы постоянных затрат на производство и

реализацию продукции

|

+1,44*96600/100

|

-1391

|

|

Изменение уровня отпускных цен на продукцию

|

-2,80*96600/100

|

+2705

|

|

Итого В том числе за счет: ресурсоемкости — стоимости

ресурсов

|

+0,3*96600/100

+3,2*96600/100

|

+483

-290-3091

|

В процессе анализа следует изучить также динамику затрат на

рубль товарной продукции и провести межхозяйственные сравнения по этому

показателю.

Анализ себестоимости сравнимой товарной

продукции

Определение планового задания по снижению себестоимости

сравнимой товарной продукции и фактического его выполнения. Факторы отклонения

от планового задания по снижению себестоимости. Порядок расчета их влияния.

К сравнимой товарной продукции относятся все изделия,

производившиеся на предприятии в отчетном году, выпуск которых осуществлялся и

в прошлом году, если тогда их производство не носило опытного характера и не

находилось в стадии освоения. Вновь осваиваемые изделия в ее состав не

включаются.

Для анализа себестоимости сравнимой товарной продукции

необходимо иметь следующие сведения.

1. Затраты на запланированный выпуск товарной продукции по

уровню себестоимости, млн. руб.:

фактической прошлого года 75000

плановой отчетного года 74250

экономия (-), перерасход (+) в сравнении с

прошлым годом согласно плану:

абсолютная сумма -750

относительная, % -1,

0

2. Затраты на фактический объем производства товарной

продукции по уровню себестоимости, млн. руб.:

фактической прошлого года 77000

плановой отчетного года 76600

фактической отчетного года при плановых

ценах на ресурсы 78040

фактической отчетного года при фактических

ценах на ресурсы 79960

фактическая сумма перерасхода (+)

в сравнении с прошлым годом:

абсолютная сумма +2960

относительная, % +3,84

3. Отклонение от планового задания:

абсолютное +3710

относительное, % +4,84

Таблица 6. Расчет

влияния факторов на изменение себестоимости сравнимой товарной продукции

приемом цепных подстановок

|

Абсолютная

сумма

|

|

Факторы

изменения себестоимости

|

|

экономии

(-), перерасхода (+) к прошлому году, млн руб.

|

Относительное

изменение себестоимости к уровню прошлого года, %

|

объем

производства

|

структура

производства

|

ресурсоемкость

продукции

|

цены

на материалы

|

|

74250-75000=-750

|

-750/75000

=-1, 0

|

План

|

План

|

План

|

План

|

|

77000(-1%)=-770

|

-770/77000

=-1, 0

|

Факт

|

План

|

План

|

План

|

|

76600-77000=-400

|

-400/77000

=-0, 52

|

Факт

|

Факт

|

План

|

План

|

|

78040-77000=+1040

|

1040/77000=

1, 35

|

Факт

|

Факт

|

Факт

|

План

|

|

79960-77000=+2960

|

2960/77000

= 3, 84

|

Факт

|

Факт

|

Факт

|

Факт

|

Таблица 7. Результаты расчета влияния факторов

|

Факторы изменения себестоимости сравнимой

продукции

|

Абсолютное изменение, млн руб.

|

Относительное

изменение, %

|

|

Объем производства продукции

|

-20

|

-

|

|

Структура производства

|

+370

|

+0,48

|

|

Ресурсоемкость продукции

|

+1440

|

+1,87

|

|

Цены и тарифы на ресурсы

|

+1920

|

+2,49

|

|

Итого

|

+3710

|

+4,84

|

Таблица 8. Расчет

влияния факторов на изменение себестоимости сравнимой товарной продукции

приемом абсолютных разниц

|

Фактор

|

Расчет влияния

|

Изменение себестоимости продукции

|

|

|

|

абсолютное, млн руб.

|

относительное, %

|

|

Объем производства сравнимой товарной продукции

|

(77000-75000)(-1%)/100

|

-20

|

|

|

Структура сравнимой товарной продукции

|

76600-77000(100-1%)/100

|

+370

|

+0,48

|

|

Ресурсоемкость продукции

|

78040-76600

|

+1440

|

+1,87

|

|

Цены и тарифы на материалы, энергию, услуги и т.

д.

|

79960-78040

|

+1920

|

+2,49

|

|

Всего

|

|

+3710

|

+4,84

|

Результаты расчетов, приведенные в табл. 6-8, показывают,

что планом предусматривалось снизить себестоимость сравнимой товарной продукции

по сравнению с прошлым годом на 750 млн. руб., или на 1%. Фактически же

себестоимость сравнимой продукции выше прошлого года на 2960 млн. руб., или на

3, 84%. Это вызвано ростом цен на ресурсы, повышением ресурсоемкости продукции

и изменением структуры производства в сторону увеличения удельного веса более

затратоемких изделий.

Анализ себестоимости основных изделий

Анализ динамики и выполнения плана по уровню себестоимости

важнейших (основных) изделий. Факторы первого порядка, формирующие уровень

себестоимости изделий. Методика расчета их влияния.

Для более глубокого изучения причин изменения себестоимости

анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический

уровень затрат на единицу продукции с плановым и данными прошлых лет в целом и

по статьям затрат.

Влияние факторов первого порядка на изменение уровня

себестоимости единицы продукции изучают с помощью факторной модели (2).

Таблица 9. Исходные

данные для факторного анализа себестоимости одного комплекта спец .одежды

|

Показатель

|

По плану

|

Фактически

|

Отклонение от плана

|

|

Объем произв-ва, спец.одежд

|

57600шт

|

50400шт

|

-7200шт

|

|

Сумма постоянных затрат, млн руб.

|

6912т.р

|

7056т.р

|

+144т.р

|

|

Сумма переменных затрат на 1 единицу продукции, тыс. руб.

|

280р

|

310р

|

+30р

|

|

Себестоимость1 спец. Одежды.

|

400р

|

450р

|

+50р

|

На основании этой модели и данных табл. 9 произведем расчет

влияния факторов методом цепных подстановок:

Спл=апл\хпл+bпл=6912000\57600+280=400

руб.,

Сусл1=апл\хф+bпл=6912000\50400+280=417,143

руб.,

Сусл2=аф\хф+bпл=7056000\50400+280=420руб.,

Сф=аф\хф+bф=7056000\50400+310=450 руб.

Общее изменение себестоимости единицы продукции:

DСобщ=Сф

- Спл = 450 - 400=+50 руб.,

в том числе за счет изменения

а) объема производства продукции:

DСх=Сусл1-Спл=417,143-400=+17,143

руб.;

б) суммы постоянных затрат:

DСа=

Сусл2 - Сусл1=420

– 417,143 = +2 ,857 руб.;

в) суммы удельных переменных затрат:

DСb=Сф - Сусл2=450

- 420 = +30 руб.

Затем более детально изучают себестоимость товарной

продукции по каждой статье затрат, для чего фактические данные сравнивают с

плановыми и данными за прошлые периоды.

2.3. Многофакторный анализ себестоимости единицы

продукции

Факторы изменения суммы прямой зарплаты на весь выпуск,

отдельные виды и единицу продукции. Причины изменения трудоемкости продукции и

уровня оплаты труда на предприятии. Методика расчета их влияния на

себестоимость изделий.

Аналогичным образом изучаются затраты по статье

"Заработная плата".

Общая сумма прямой зарплаты (рис. 5) зависит от объема

производства товарной продукции, ее структуры и уровня затрат

на отдельные изделия, которые, в свою очередь, зависят от

трудоемкости и уровня оплаты труда за 1 чел. -ч.

Рис. 5. Блок-схема

факторной системы зарплаты на производство продукции

Для расчета влияния этих факторов необходимо иметь следующие

исходные данные.

Сумма прямой зарплаты на производство продукции, млн руб.:

по плану: S (VВПплi*УТЕплi *ОТплi) 16096

по плану, пересчитанному на фактический выпуск продукции при

плановой ее структуре:

S (VВПплi*УТЕплi *ОТплi) Ктп =

16096*1,026025 16515

по плановому уровню затрат на фактический выпуск продукции:

S (VВПфi*УТЕплi *ОТплi) 17153

фактически при плановом уровне оплаты труда:

S (VВПфi*УТЕфi *ОТплi) 15589

фактически: S (VВПфi*УТЕфi *ОТфi) 17045

Общий перерасход по прямой зарплате на весь выпуск товарной

продукции составляет 949 млн руб. (17045-16096), в том числе за счет:

увеличения объема выпуска продукции:

DЗПVВП = 16515 - 16096 =

+419 млн руб.:

изменения структуры производства продукции:

DЗПсmр = 17153 - 16515 =

+638 млн руб.;

снижения трудоемкости продукции:

DЗПуmе = 15589 - 17153 =

-1564 млн руб.;

повышения уровня оплаты труда:

DЗПоm = 17045 - 15589 =

+1456 млн руб.

Зарплата на выпуск отдельных изделий зависит от тех же

факторов, кроме структуры производства продукции:

УЗПi = VВПi * УТЕi * OTi.

Для расчета влияния данных факторов на изменение суммы

прямой зарплаты по видам продукции используем способ цепной подстановки (табл.

13).

Полученные результаты показывают, по каким видам продукции

имеется перерасход средств на оплату труда, а по каким - экономия и за счет

чего. В основном перерасход зарплаты оправдывается увеличением выпуска

продукции. По детским платьям и пельмениам темпы снижения трудоемкости ниже

темпов роста оплаты труда, что является причиной повышения себестоимости этих

видов продукции. По шницельм и голубцым темпы снижения трудоемкости выше темпов

роста оплаты труда, что оценивается положительно.

Таблица 10. Факторный анализ прямой

зарплаты по видам продукции

|

Изделие

|

Объем выпуска продукции,

труб

|

Удельная трудоемкость,

чел.. – ч

|

Уровень среднечасовой оплаты труда

тыс. руб.

|

|

|

|

план

|

факт

|

план

|

Факт

|

план

|

факт

|

|

|

Д.платья

|

57600

|

50400

|

15, 5

|

15, 0

|

5, 00

|

5, 50

|

|

|

Дпельмени

|

56000

|

55440

|

18, 0

|

17. 0

|

5, 20

|

5, 75

|

|

|

Шницель

|

27430

|

31680

|

24, 0

|

21, 0

|

5, 50

|

5, 80

|

|

|

Голубцы

|

19200

|

26880

|

26, 7

|

22, 4

|

5, 40

|

6, 00

|

|

|

Изделие

|

Сумма прямой зарплаты, млн. руб.

|

Изменение суммы зарплаты, млн. руб.

|

|

|

VBПпл*

|

VBПф*

|

VBПф*

|

VBПф*

|

всего

|

в том числе за счет

|

|

|

*УТЕпл*

*ОТпл

|

*УТЕпл*

*ОТпл

|

*УТЕф*

*ОТпл

|

*УТЕф*

*ОТф

|

|

VПВ

|

УТЕ

|

ОТ

|

|

Котлеты

|

4464

|

3906

|

3780

|

4158

|

-306

|

-558

|

-126

|

+378

|

|

Пельмени

|

5241

|

5189

|

4901

|

5419

|

+178

|

-52

|

-288

|

+518

|

|

Шницель

|

3621

|

4182

|

3659

|

3858

|

+237

|

+561

|

-523

|

+199

|

|

Голубцы

|

2770

|

3876

|

3249

|

3610

|

+840

|

+1106

|

-627

|

+361

|

|

Итого

|

16096

|

17153

|

15589

|

17045

|

+949

|

+1057

|

-1564

|

+1456

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Далее необходимо узнать, как изменилась себестоимость

единицы продукции за счет трудоемкости продукции и уровня среднечасовой оплаты

труда (табл. 11).

Таблица 11. Факторный

анализ зарплаты на единицу продукции

|

Изделие

|

Удельная

трудоемкость,

чел

- ч

|

Уровень

оплаты труда,

тыс.

руб.

|

Зарплата

на изделие,

тыс.

руб.

|

Отклонение

от плана

|

|

|

|

|

|

|

|

|

|

в

том числе

|

|

|

план

|

факт

|

план

|

факт

|

план

|

факт

|

всего

|

УТЕ

|

ОТ

|

|

Котлеты

|

15,5

|

15,0

|

5,0

|

5.50

|

77,50

|

82,50

|

+5,00

|

-2,50

|

+7,50

|

|

кос-

тюм

|

18,0

|

17,0

|

5,2

|

5,75

|

93,60

|

97,75

|

+4,15

|

-5,20

|

+9,35

|

|

Шницель

|

24.0

|

21,0

|

5,5

|

5,80

|

132,00

|

121,80

|

-10,20

|

-16,50

|

+6,30

|

|

Голубцы

|

26,7

|

22,4

|

5,4

|

6,00

|

144,18

|

134,40

|

-9,78

|

-23,22

|

+13,44

|

Трудоемкость продукции и уровень оплаты труда зависят от

внедрения новой, прогрессивной техники и технологии, механизации и

автоматизации производства, организации труда, квалификации работников и др.

Влияние этих факторов (третьего уровня) на изменение суммы заработной платы

определяется следующим образом:

DЗПxi = DУТЕxi * TOпл * VВПф (8)

DЗПxi = УТЕф * DTOxi * VВПф

(9)

Например, в связи с заменой части старого оборудования новым

трудоемкость производства блузы снизилась на 1,8 чел. -ч. В результате экономия

зарплаты на одно изделие составляет 9,9 тыс. руб. (1,8 * 5,5), а на весь

фактический выпуск продукции - 313,6 млн руб. (9,9 * 31680).

Однако если требуется комплексно оценить влияние данного

фактора на себестоимость продукции, необходимо учесть, насколько в связи с

внедрением нового оборудования увеличились амортизация и другие расходы. Для

этого фактическую сумму затрат (Зф)

и фактический объем производства продукции (УВПф) нужно скорректировать на изменение данного

фактора и полученный уровень себестоимости единицы продукции сопоставить с

фактическим:

Зф

Зф+DЗПxi

- DАМxi

DСxi =

---------------- - ------------------------------------------- (10)

VВПф VВПф - DVВПxi

где DСxi - изменение уровня

себестоимости за счет конкретного организационно-технического мероприятия; DЗПxi - изменение суммы зарплаты за

счет i-го фактора; DАМxi - изменение суммы

амортизации и других затрат на содержание основных средств в связи с внедрением

i-го мероприятия; DVВПxi - изменение объема

производства i-го вида

продукции за счет i-го

мероприятия.

При анализе факторов изменения зарплаты можно использовать

также данные "Акта внедрения научно-технических мероприятий", где

показывается экономия зарплаты за счет внедрения каждого мероприятия.

3. Обоснование управленческих решений по

регулированию себестоимости на основе выявленных резервов оптимизации затрат

Рассмотрим пример расчета влияния выбора способа оценки

материальных ресурсов и определения фактической себестоимости материальных ресурсов

в производстве на налоги (табл. 12).

Таблица 12

Данные для расчета

|

Показатели

|

кол-во материалов, в натур.ед.

|

цена без НДС

|

сумма НДС на ед-цу

|

фактическая себестоимость

без НДС, в руб.

|

|

Данные о закупках материалов

|

|

|

|

|

|

Остаток на 01.01.2004

|

40

|

10

|

2

|

400

|

|

Поступило

|

|

|

|

|

|

02.01.04

|

10

|

12

|

2,4

|

120

|

|

04.01.04

|

10

|

14

|

2,8

|

140

|

|

25.01.04

|

20

|

20

|

4

|

400

|

|

С учетом сальдо начального

|

|

|

|

|

|

ИТОГО

|

80

|

|

|

1060

|

|

Списано на затраты

|

50

|

|

|

|

|

Остаток на 01.02.2004

|

30

|

|

|

|

Определим фактическую себестоимость 50 списанных изделий по

каждому из методов.

Метод ЛИФО: (20 х 20) + (10 х 14) + (10 х 12) + + (10 х 10)

= 760 руб.

Метод ФИФО: (40 х 10) + (10 х 12) = 520 руб.

Метод средней себестоимости: 1060 х 50 : 80 = 662,5 руб.

При наличии в ООО «Мясная лавка» необходимого уровня учета и

контроля отпускаемых материалов метод себестоимости каждого изделия позволяет

списать любые 50 штук материалов из 80.

Предполагается, что ООО «Мясная лавка» решило списать 30

штук материалов из залежавшейся на складе партии на 1 января 2004 года, чтобы

это сильно не повлияло на налогообложение 20 наиболее дорогих изделий,

поступивших 25 января 2004года.

Следовательно, фактическая себестоимость равна:

(30 х 10) + (20 х 20) = 700 руб.

Проведем расчет экономии (табл. 13).

Таблица 13

Расчет экономии по

налогу на прибыль

|

Показатели

|

Метод ЛИФО

|

Метод ФИФО

|

Метод средней себестоимости

|

Метод по себестоимости

единицы

|

|

1. Отпущено на строительство и ремонт

|

760

|

520

|

662,5

|

700

|

|

2. Остатки на 01.02.2004

|

300

|

540

|

397,5

|

360

|

|

3. Сумма налога на имущество в части материальных

затрат

|

6

|

10,8

|

7,95

|

7,2

|

|

4. Сумма всех затрат, за исключением материальных,

включаемая в себестоимость работ и во внереализационные расходы

|

1000

|

1000

|

1000

|

1000

|

|

5. Выручка от реализации продукции

|

2000

|

2000

|

2000

|

2000

|

|

6. Налогооблагаемая прибыль

|

234

|

469,2

|

329,55

|

292,8

|

|

7. Налог на прибыль (24%)

|

56,16

|

112,608

|

79,092

|

70,272

|

|

8. Чистая прибыль

|

177,84

|

356,592

|

250,458

|

222,528

|

В данном примере рассмотрена ситуация, при которой цены на

материалы растут, а в конце месяца происходит их скачок.

В подобной ситуации метод ФИФО неоправданно максимально

завышает налогооблагаемую базу и сумму налога на прибыль. Таким образом, при сложившейся

динамике цен он наименее выгодный. Однако следует отметить, что для отчетности

перед кредиторами он показывает максимальную сумму налога на прибыль.

Метод ЛИФО наиболее выгоден в данной ценовой ситуации, так

как максимально занижает уплачиваемую сумму налога на прибыль. Если бы цены падали,

то имела бы место обратная тенденция.

Методы средней себестоимости и фактической себестоимости

каждой единицы продукции имеют среднее значение между двумя первыми методами,

и, таким образом, эти методы в определенной степени сглаживают увеличение или

уменьшение цен.

Влияние выбора в учетной политике метода списания

материальных затрат на сумму налога на имущество аналогично влиянию налога на

прибыль, то есть в данной ценовой ситуации применение метода ЛИФО уменьшает

налог, а метода ФИФО - увеличивает. Больший налог на имущество, относимый на затраты,

конечно же, уменьшает налог на прибыль, однако его влияние не столь

существенно, чтобы сделать метод ФИФО более привлекательным. И метод ЛИФО

является предпочтительным как по налогу на прибыль, так и по налогу на

имущество.

Метод по себестоимости списания каждой единицы, если его

возможно применить, является наиболее оптимальным, и его можно довести до

уровня метода ЛИФО в случае необходимости. В условиях волнообразного изменения

цен данный метод может быть лучшим по сравнению с другими методами, но следует

обеспечить необходимый учет. Кроме того, возникают определенные трудности при применении

этого метода, особенно если применяются материалы, неспособные заменить друг

друга полностью.

Рассмотрим эффективность применения автоматизированной формы

учета для ООО «Мясная лавка»

С внедрением прогрессивных компьютерных форм бухгалтерского

учета эффективность организации и ведения учета значительно возрастает. Прослеживается

тенденция повышения качества работы бухгалтера, о чем можно судить на основании

расчетных коэффициентов, составляющих методику оценки эффективности организации

бухгалтерского учета, которая, в свою очередь, строится на базе основных

требований, предъявляемых к бухгалтерскому учету и позволяет выявить конкретные

направления поиска резервов повышения эффективности организации бухгалтерского

учета на предприятии.

Данная методика включает в себя ряд основных аналитических

показателей, характеризующих состояние организации учета на предприятии. Рассмотрим

последовательно каждый из них.

1) Коэффициент достоверности учета показывает фактические

данные документирования хозяйственных операций, правильность осуществления инвентаризации,

денежной оценки, учета текущих затрат, калькулирования. Расчетная формула может

быть представлена в следующем виде:

количество учетных записей,

сделанных с ошибкой за месяц

Кд =1 - ----------------------------------------------------------------- (16)

общее число учетных

записей за месяц

Рассчитав коэффициент достоверности учета, можно

сделать вывод о том, на сколько бухгалтерский учет на предприятии является

достоверным.

2) Коэффициент ошибочности

позволяет определить количество

ошибок, сделанных бухгалтером при компьютерном способе учета.

количество ошибок на

компьютере за месяц

Кош.=

----------------------------------------------------------------------- (17)

количество ошибок при ручной

форме учета за месяц

6) Анализ производительности труда бухгалтера позволяет оценить эффективность

использования рабочего времени.

Компьютеризация бухгалтерского учета открывает

широкие перспективы роста производительности труда с учетом качественного повышения учета на

предприятии.

Производительность труда при

компьютерной форме

Кпт = ------------------------------------------------------------------------ (18)

Производительность труда при

ручной форме

Производительность труда бухгалтера определяется как

отношение количества учетных записей, проводимых за день, к продолжительности

рабочего дня.

Таким образом, предлагаемая методика оценки эффективности

организации учета, позволяет оценить реальное состояние учета на предприятии и

его соответствие требованиям, предъявляемым к бухгалтерскому учету, а также,

обнаруживает направления развития и совершенствования бухгалтерского учета

путем принятия управленческих решений, направленных на рациональное

использование выявленных резервов роста эффективности бухгалтерского учета.

Для оценки эффективности внедрения рекомендаций по

организации бухгалтерского учета в ООО «Мясная лавка» воспользуемся методикой, описанной выше.

Для осуществления этой работы нам потребуются следующие

данные (для удобства расчетов возьмем примерные показатели).

1) Количество учетных

записей за месяц – 300

2) Количество учетных записей проводимых за день – 13

3) Количество учетных записей, проводимых с ошибкой – 15

С внедрением компьютеризации учета показатель сократится до

минимума и приблизительно составит две учетные записи в месяц.

Показатели повышения

эффективности организации бухгалтерского учета приведены в таблице 14.

Таблица 14

Сводная

таблица показателей повышения эффективности организации бухгалтерского учета в ООО

«Мясная лавка»

Сводная

таблица показателей повышения эффективности организации бухгалтерского учета в ООО

«Мясная лавка»

|

Наименование показателя

|

Ручная форма

|

Компьютерная форма

|

Резервы

|

|

1. Коэффициент достоверности

|

0,95

|

0,993

|

0,043

|

|

2. Коэффициент ошибочности

|

|

0,133

|

|

Продолжение таблицы 14

|

3. Производительность

труда бухгалтера при ручной форме (в день).

|

1,625

|

|

|

|

4. Производительность

труда бухгалтера при компьютерной форме (в день)

|

|

3,375

|

|

|

5.Коэффициент

роста производительности труда

|

1

|

2,077

|

1,077

|

Изучив полученные данные, следует отметить, что внедрение в ООО

«Мясная лавка» компьютеризированной

формы бухгалтерского учета будет способствовать росту эффективности организации

и ведения учета, о чем свидетельствует увеличение коэффициента

производительности труда бухгалтера

практически в два раза.

Рассмотрим применение предлагаемой методики на примере

(цифры условные).

Предположим, что предприятие выпускает три основные группы

(вида) продукции (работ, услуг). Для предприятий торговли - это соответственно

три группы (вида) реализуемых товаров. В дальнейшем будем для краткости вместо

конструкции "продукция (товары, работы или услуги)" употреблять

обобщенный термин "продукция". Пусть один вид продукции имеет

сезонный характер спроса. Обозначим его W. Выпуск двух других видов продукции

(R и G) не имеет выраженной цикличности.

Общие затраты производства ООО «Мясная лавка» составили за 2003 год суммы, представленные в

табл. 15.

Таблица 15

Данные по статьям затрат, млн руб.

|

Месяцы

|

Прямые затраты

|

Косвенные затраты

|

|

Сырье

|

зарплата основных производственных

рабочих с отчислениями

|

амортизация оборудования

|

содержание и текущий

ремонт основных фондов, цехов

|

зарплата цехового персонала

с отчислениями

|

прочие цеховые расходы

|

содержание и текущий

ремонт основных фондов заводоуправления

|

зарплата АУП с отчислениями

|

прочие общехозяйственные затраты

|

Итого

|

|

январь

|

8,000

|

6,159

|

0,251

|

0,399

|

0,400

|

0,125

|

0,218

|

2,273

|

0,806

|

18,631

|

|

февраль

|

8,095

|

6,200

|

0,245

|

0,300

|

0,400

|

0,104

|

0,217

|

2,126

|

0,941

|

18,626

|

|

март

|

9,071

|

6,616

|

0,296

|

0,469

|

0,400

|

0,104

|

0,200

|

2,095

|

1,195

|

20,446

|

|

апрель

|

9,139

|

6,645

|

0,284

|

0,483

|

0,400

|

0,116

|

0,200

|

2,026

|

0,800

|

20,093

|

|

май

|

10,433

|

7,199

|

0,260

|

0,439

|

0,462

|

0,130

|

0,214

|

2,015

|

0,831

|

21,982

|

|

июнь

|

11,136

|

7,500

|

0,272

|

0,404

|

0,422

|

0,106

|

0,292

|

0,247

|

1,031

|

23,632

|

|

июль

|

10,970

|

7,429

|

0,290

|

0,475

|

0,420

|

0,106

|

0,227

|

2,025

|

1,167

|

23,107

|

|

август

|

10,557

|

7,253

|

0,245

|

0,353

|

0,484

|

0,130

|

0,217

|

2,017

|

0,828

|

22,084

|

|

сентябрь

|

9,501

|

6,801

|

0,281

|

0,500

|

0,400

|

0,117

|

0,200

|

2,000

|

0,800

|

20,601

|

|

октябрь

|

8,730

|

6,471

|

0,298

|

0,474

|

0,400

|

0,103

|

0,392

|

2,121

|

1,036

|

20026,000

|

|

ноябрь

|

8,478

|

6,363

|

0,294

|

0,321

|

0,484

|

0,105

|

0,211

|

2,097

|

1,194

|

19,546

|

|

декабрь

|

10,555

|

7,251

|

0,300

|

0,452

|

0,414

|

0,102

|

0,217

|

2,079

|

0,906

|

22,277

|

Предлагаемая методика реально позволяет из общей суммы

затрат извлечь прямые и косвенные затраты.

Результат расчетов с использованием аппарата регрессионного

анализа выглядит следующим образом (млн руб.):

y =

6,437 + 0,008 x1 +

0,007 x2 + 0,01 x3,

где y - общая себестоимость в каком-либо месяце,

6,437 - косвенные затраты;

0,008 - прямые затраты на единицу выпускаемой продукции,

которая обозначена номером 1,

x1 - объем выпуска продукции, обозначенной номером 1 (W), в

натуральных единицах измерения,

0,007 - прямые затраты на единицу выпускаемой продукции,

которая обозначена номером 2,

x2 - объем выпуска продукции, обозначенной номером 2 (R), в

натуральных единицах измерения,

0,01 - прямые затраты на единицу выпускаемой продукции,

которая обозначена номером 3,

x3 - объем выпуска продукции, обозначенной номером 3 (G), в

натуральных единицах измерения.

Таким образом, не осуществляя процесс бухгалтерского

калькулирования, получается точная калькуляция себестоимости продукции.

Ежемесячный размер затрат, которые не зависят от изменения объемов

производства, составляет 6 437 000 руб. Кроме того, были определены затраты

непосредственно связанные с производством разных видов работ и услуг (8000

руб., 7000 руб., 10 000 руб. - на единицу).

Отметим, что применение данной методики никак не умаляет

важности бухгалтерской работы. Бухгалтер, причем квалифицированный, безусловно,

нужен. Никто иной не обеспечит нас надежной первичной информацией для

осуществления расчетов, подобных рассмотренному. При этом имеется возможность

предложенными средствами оценить работу бухгалтера по учету издержек на конкретном

предприятии. Для этого достаточно сравнить данные калькуляции с результатами,

полученными по предложенной методике.

Рассмотрим, какие конкретно затраты входят в состав суммы 6

437 000 руб., определенной выше.

Для этого необходимо четко различать затраты, существенно

обусловливаемые объемами производства, и затраты, не обусловливаемые или

практически не обусловливаемые объемами производства.

Для определения такой связи необходимо воспользоваться так

называемым коэффициентом корреляции. Его значение, равное единице,

соответствует максимальной тесноте связи факторов производства и объемов

производства, значение, равное нулю, означает, что никакой связи не существует.

В нашем примере можно вычислить значения коэффициента

корреляции для статей себестоимости (табл. 16).

Таблица 16 Значения

коэффициента корреляции статей затрат с общим объемом выпуска продукции

|

Сырье

|

зарплата основных производственных

рабочих с отчислениями

|

амортизация оборудования

|

содержание и текущий

ремонт основных фондов, цехов

|

зарплата цехового

персонала с отчислениями

|

прочие цеховые расходы

|

содержание и текущий

ремонт основных фондов заводоуправления

|

зарплата АУП с отчислениями

|

прочие общехозяйственные затраты

|

|

1

|

1

|

0,1

|

0,3

|

0,3

|

0,1

|

0,001

|

0,01

|

0,01

|

На основании результатов анализа рассматриваемого примера

можно сделать вывод, что в затратах на сырье и/или затратах на оплату труда

основных производственных рабочих существенна доля постоянных издержек. Это

может быть связано, например, с несовершенством системы оплаты труда, когда

заработная плата основных производственных рабочих не в надлежащей степени

увязана с результатами труда. Что же касается расходов на сырье, то в этой

ситуации велика вероятность значительных устойчивых непроизводственных потерь,

вызванных в том числе особенностями технологического процесса или "человеческим

фактором".

Выполненный анализ результатов позволит установить возможные

резервы снижения затрат и сформулировать конкретные задачи в области управления

издержками (совершенствование нормирования материальных и трудовых затрат и

пр.).

Для решения вопроса о применении или неприменении

директ-костинга необходимо исследовать конкретные факторы производственных

затрат в ООО «Мясная лавка» .

Для решения вопроса о степени тесноты связи факторов

производства и косвенных (условно-постоянных) затрат воспользуемся, как и

раньше для анализа степени тесноты связи статей затрат с объемом выпуска

продукции, коэффициентом корреляции.

Практически невозможна ситуация, когда коэффициент

корреляции в рассматриваемом случае примет значение, точно равное единице

(однозначная связь) или нулю (отсутствие связи). Поэтому возникает

необходимость в оценке уровня существенности значения коэффициента корреляции

лицом, которому делегировано право принимать решения (далее - ЛПР) по вопросам

учета издержек.

Сложившаяся в экономике практика оценки влияния каких-либо

факторов на результативный признак дает нам право заключить, что влияние, не превышающее

5% в сумме влияния всех факторов, не может быть квалифицировано как

существенное. Иные значения, превышающие 5%, требуют оценки ЛПР как

существенные или несущественные. Таким образом, ЛПР должно установить пороговое

значение коэффициента корреляции, которое будет использовано как критерий

существенности влияния факторов производства на косвенные затраты.

Предположим, что ЛПР установило пороговое значение 10%, т.е.

при значении коэффициента корреляции, равном или менее 0,1, влияние факторов

производства на косвенные затраты признается несущественным. Это является

предпосылкой применения в калькулировании директ-костинга.

В нашем примере значение коэффициента корреляции всех статей

косвенных затрат с объемом выпуска продукции равно 0,01. Таким образом, при

пороговом значении коэффициента корреляции 0,1 имеются все основания для

калькулирования неполной производственной себестоимости.

Если все же ЛПР приняло решение о калькулировании полной

производственной себестоимости вне зависимости от степени связи статей

косвенных затрат с факторами производства (или при превышении значения

коэффициента корреляции установленного порогового значения), то встает вопрос о

базе распределения косвенных затрат. Практика показывает, что учетные работники

часто выбирают базу распределения не по экономическим соображениям (степень

влияния базы распределения на результативный признак, которым являются

косвенные расходы), а по принципу наименьших трудностей в учете. По нашему

мнению, базой распределения должен быть тот фактор производства, который в максимальной

степени обусловливает косвенные расходы.

Таким образом, применение в качестве базы распределения

косвенных затрат расходов по оплате труда можно считать в данном примере

оптимальным.

При применении в математической модели себестоимости в

качестве факторных признаков непосредственно объемов выпуска продукции в натуральных

измерителях необходимо соблюдать определенную осторожность. Действительно,

совершенно неочевидно, что факторы производства (производственные ресурсы)

одинаково влияют на выпуск разных видов продукции. Если в отраслях, выпускающих

относительно однородную продукцию (мукомольная, производство сборного

железобетона, нефтеперерабатывающая), разным влиянием факторов производства

можно в определенных условиях пренебречь, то, например, в машиностроении это

недопустимо.

При применении предложенного подхода к анализу затрат

необходимо иметь в виду, что количество анализируемых видов (групп) продукции

не может быть меньше, чем количество взятых для анализа отчетных периодов минус

один.

В заключение можно отметить, что для оценки реальных

финансовых результатов можно воспользоваться методами математической

статистики.

Заключение

Себестоимость продукции является главным ценообразующим

фактором. Выживание субъекта хозяйствования в условиях конкуренции во многом

зависит от способности поддерживать оптимальный уровень себестоимости

продукции. Решение этой задачи зависит от многих факторов, важнейшими из

которых являются стратегия в своей конкурентной среде и эффективность

использования ресурсов. В соответствии с выбранной стратегией производитель

относится к категории с низкой себестоимостью на массовом рынке или с хорошо

зарекомендованными изделиями в роли игрока в нише рынка. Если производитель

относится к категории работающего на массовом рынке, то необходима концентрация

на себестоимости. Не меньшее внимание себестоимости должны уделять и

производители, работающие в нише рынка, а также все другие субъекты

хозяйствования, так как всем необходимо иметь достаточно высокий уровень

рентабельности, обеспечивающий воспроизводство и расширение их деятельности.

Важнейшая роль в обеспечении оптимального уровня

себестоимости принадлежит системному анализу, главная цель которого — выявление

возможностей более рационального использования производственных ресурсов,

снижения затрат на производство, реализацию и обеспечение роста прибыли.

Системный анализ себестоимости является важнейшим инструментом управления

затратами.

Список литературы

1. Зубок

И.Г., Бухаров А.В. Автоматизация управления единичным и мелкосерийным

производством. — Новосибирск: Наука, 2000.

2. Ивашкевич

В.Б. Проблемы учета и калькулирования себестоимости продукции. — М.: Финансы,

2004.

3. Карпова

Т.П. Управленческий учет. – М., 2004.

4. Киевский

С.В. Самоучитель по работе с программой «БЭСТ». – М.: Компьютер-пресс,2005.

5. Компьютер

для менеджера: Быстрый старт / Под ред. Б.В. Комягина. – М.: Триумф, 2003.

6. Кондраков

Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях

рынка. - М.,2002.

7. Лебедев

В.Г., Дроздова Т.Г., Кустарев В.П. и др. Управление затратами на предприятии. –

М., 2004

8. Мельник

М.В. Анализ и оценка систем управления на предприятиях. – М., 2004.

9. Савицкая

Г.П. Анализ хозяйственной деятельности. – Минск, 2005.

10.

Ткач В.И., Ткач М.В. Управленческий учет, М., 2004 г.

11.

Харитонов С.А. Компьютерная бухгалтерия в системе

гибкой автоматизации бухгалтерского учета. – М.: ЭЛБИ, 2005.

12.

Управленческий учет / Под ред. Я.В. Соколова, М., 2001г.

13.

Учет себестоимости строительных работ // АКДИ БП. – 3.

- 2003 г.

14.

Луговой А.В. Учет общехозяйственных расходов //

Бухгалтерский учет. - 2004, №4.-С.47-50.

15.

Смирнова Л.Б. Методы учета затрат на строительство //

Главбух. - Отраслевое приложение "Учет в строительстве". - № 1. - I

квартал 2005 г.

16.

Шпунт Г.П. Как определить величину сметной прибыли //

Главбух, Отраслевое приложение "Учет в строительстве". - N 3. – 2005.