Цели по доходам консорциума

Устойчивость любого библиотечного консорциума

основана на способности получать достаточный доход, чтобы оплатить не только

обслуживание и текущие затраты на инфраструктуру (типа укомплектования

персоналом, арендной платы за офис и т.д.), но также и финансировать программы

и услуги, инициируемые его членами (такие как электронных ресурсов). Чтобы

составить себе представление о наиболее эффективных способах финансирования

программ или услуг консорциума, необходимо понять цели получения дохода и

методы его получения. Любая система порождения дохода должна восприниматься

членами консорциума как достижение и балансирование следующих главных целей,

некоторые из которых могут случайно входить в конфликт друг с другом:

1.

Устойчивость и предсказуемость. Полученные

средства должны обеспечить жизнеспособный и предсказуемый источник

финансирования, так чтобы консорциум не только знал размеры получаемого дохода,

но также и то, когда этими средствами можно будет реально распорядиться (то

есть «поток денежных средств»). Размер поступлений должен быть достаточным не

только, чтобы оплатить внутренние затраты учреждения (укомплектование

персоналом, командировки, оборудование или технологии), но и для своевременного

расчета с кредиторами и подрядчиками.

2.

Предсказуемость. Должна иметься разумная

вероятность, что источники финансирования позволят получить достаточное

количество средств, а также того, что это произойдет именно тогда, когда эти

средства необходимы.

3.

Допустимость. Любые ожидаемые расходы

консорциума, должен быть допустимы для его членов.

4.

Качество. Члены консорциума должны

видеть, что получают достаточное качество (или «эффективность вложения

средств»), оправдывающее накладные расходы на обеспечение работы организации.

5.

Стимулировать чувство сопричастности. Метод

получения дохода должен не только обеспечивать организации возможность

выполнить свои финансовые обязательства, но содействовать развитию чувства

участия всех членов консорциума в общем деле. Это необходимо для успеха новой

организации.

Каждая из этих целей более детально раскрывается

ниже.

Цель 1.

Обеспечить устойчивость организации и предсказуемость финансирования

Большинство библиотек составляют финансовые планы на

основе расходов, что означает, что они обычно получают финансовую поддержку от

спонсорской организации: университета или государственного органа. Хотя имеются

некоторые консорциумы, которые являются частью управляющей организации (такого

как национальной библиотеки), многие другие консорциумы независимы или

псевдо-независимы, что означает, что они должны получать достаточный доход,

чтобы поддержать свою деятельность. Примеры таких консорциумов:

неправительственные общественные организации или другие независимые агентства,

которые не получают основной поддержки от государства. Эти консорциумы

составляют планы на основе доходов. Как показано в таблице ниже, различие между

двумя типами организаций достаточно важно для понимания задачи обеспечения

предсказуемого и устойчивого источника дохода.

|

Бюджетные вопросы

|

Расходный бюджет (Библиотека)

|

Доходный бюджет (Консорциум)

|

|

Основной

источник финансирования

|

Поступления от спонсорской организации

|

Доходы от платы за услуги и иных источников

финансирования, созданных участниками

|

|

Основной

метод бюджетного контроля

|

Контроль расходов

|

Контроль доходов и движения денежных средств

|

|

Кризисные

меры

|

Урезание расходов, например, за счет сокращения расходных

статей

|

Увеличение заработков или значительное ограничение

доходов

|

|

Стоимость

помещений

|

Накладные расходы, которые библиотека не несет

|

Аренда – оперативный расход

|

|

Для

кого важна эффективность инвестиций

|

Спонсорская организация (например, университет)

|

Сама некоммерческая организация

|

|

Последний

источник финансовой поддержки

|

Спонсорская организация (например, университет)

|

Члены

|

Концепция организационной устойчивости зависит от

двух основных элементов.

1. Стабильный доход, то есть, полный размер дохода, на который

консорциум может рассчитывать в течение года для покрытия текущих расходов.

2. Предсказуемый доход, или «движение денежных средств», то есть

получение достаточных поступлений до наступления необходимости производить

выплаты по регулярным (например, выплата зарплаты) или единовременным обязательствам (например,

счета от подрядчиков).

В доходном бюджете предсказуемый источник дохода

абсолютно необходим для консорциума, чтобы поддержать сбалансированный бюджет.

К сожалению, здесь как правило существует значительный фактор неизвестности,

так как бюджет основан на прогнозируемых доходах, которые на деле могут быть не

получены в полном объеме. Множество факторов могут привести к колебаниям

размера доходов, в частности изменения, вызванные общей экономической ситуации

в стране или колебанием валютных курсов.

Во многих странах с переходной экономикой особенно

сложно создать надежную финансовую основу для расширения членства в организации

и количества услуг. Во многих таких странах концепция немедленной оплаты может

не быть культурной нормой или политической реальностью. Однако, если консорциум

не имеет достаточных доходных поступлений, он может в конечном счете понести

расходы, превышающие доход. Это может затруднить выполнение миссии консорциума

в краткосрочном плане, а в долгосрочном плане это может угрожать

жизнеспособности консорциума.

Поэтому, чтобы гарантировать долгосрочную

организационную и операционную устойчивость, независимые некоммерческие

организации типа консорциумов должны сформировать предсказуемый источник

дохода. В конечном счете, цель состоит в том, чтобы создать резерв денежных

средств (также известный как уравновешивающий фонд), дающий возможность

консорциуму выжить в неожиданных ситуациях типа: (1) сезонные колебания

финансовых поступлений; (2) изменения в спросе (или недостаток спроса) на

услуги; (3) критические ситуации, создающие финансовое обременение; (4)

предсказуемые, но значительные одноразовые расходы (например, внедрение новой

технологии); или (5) неожиданное появление возможностей проведения новых

программ, которые могли бы знаменательно усилить способность организации

выполнять свою миссию. Чем лучше организация может предсказать эти

потенциальные изменения в движении денежных средств, тем лучше она будет

способна справиться с ними.

Цель

2. Убедиться, что ведение деятельности консорциума доступно для его участников

Доступность зависим от трех факторов:

1. Общий

размер дохода, необходимый, чтобы гарантировать устойчивость как инфраструктуры,

так и разработки и проведения программы

2. Метод

расчета взносов

3. Метод

расчета платы за услуги

Если консорциуму повезло, и у него есть значительное

предсказуемое и постоянное финансирование от центрального правительства,

консорциуму может сразу не понадобиться устанавливать взносы или плату за

услуги. Существуют примеры успешных консорциумов, которые в значительной мере

или полностью полагались на такое финансирование. Однако, если консорциум

чрезмерно полагается на один источник финансирования, это делает его весьма

уязвимым в случае экономического кризиса в стране или принятия правительством

решения о снижении ассигнований на библиотечные услуги. Поэтому консорциумам

необходимо рассматривать разнообразные источники финансирования, чтобы

гарантировать устойчивость программы. Наиболее вероятные источники такого

дохода - взносы и плата за услуги.

Цель

3. Предоставить участникам консорциума соответствующие

выгоды

Если консорциум планирует установить членскую плату,

то его члены будут готовы платить, если они будут понимать, какую пользу

получают за деньги, которые платят. Возникает вопрос, как эту пользу можно

измерить. Хотя обычно подобную пользу оценивают экономическими показателями

(например, сколько фактических денег организации удается сэкономить за счет

участия в консорциуме), имеются и другие способы оценки. Например, в следующих

случаях предполагается, что государство оплатило членские взносы:

1.

Качество программ. Например, доступ к высококачественному обучению или консультациям в

консорциуме может давать важную, но неэкономическую выгоду.

2.

Качество услуг. Например, консорциум может помочь своим участникам сэкономить время или

предоставить доступ к экспертным знаниям, недоступным другим способом. Или

консорциум может провести переговоры о получении лицензии на электронные

ресурсы или заниматься финансовыми расчетами за использование таких ресурсов.

Для консорциума стран, способность обеспечивать своих участников лицензиями могла

бы быть существенной выгодой.

3.

Информационные услуги. Консорциум может обеспечивать своих участников доступом к

информационному Интернет узлу или практическим материалам.

4.

Участие. Входя в состав консорциума, его член может иметь возможность участвовать

непосредственно в структуре управления, входить в состав управляющего органа

консорциума.

5.

Нематериальные. Библиотеки могут также хотеть платить членские взносы по нематериальным

причинам. В некоторых странах участие в консорциуме может означать хорошую

возможность продемонстрировать свои связи с уважаемыми организациями.

Цель

4. Стимулировать чувство сопричастности и работы на общее благо

Метод получения дохода должен не только обеспечивать

покрытие финансовых обязательств, но также и создавать сообщество, в которое

входят его члены. Консорциум может иметь комитеты или рабочие группы, которые

продвигают работу консорциума, и непосредственно вовлекают участников

консорциума в принятие решений. Вовлекая своих участников таким образом,

консорциум усиливает ощущение сопричастности и сотрудничества. Такая

деятельность может также заставить членов консорциума ощутить больший эффект от

своего участия, так как они смогут работать над решением своих проблем вместе с

другими библиотеками страны. В этом случае они могут почувствовать, что внесли

вклад в общее дело.

Источники

дохода

Достижение любой из вышеперечисленных целей может

быть трудным, но перед консорциумами стран с переходной экономикой стоят особые

задачи. В отличие от консорциумов в других странах, которые могут получать

значительное государственное финансирование, первоначально, большинству

консорциумов стран с переходной экономикой будет необходимо обеспечить

достаточное поступление средств для достижения целей. Для этого необходимо

определить соответствующие источники дохода. Имеются две категории доходов для

финансирования консорциумов: внешние источники и поступления от членов

консорциума. Хотя консорциум может хотеть получать финансирование из одного внешнего

источника (например, от правительства или фонда), это не всегда целесообразно.

Даже если бы это было так, если консорциум чрезмерно полагается на один

источник финансирования, это делает его весьма уязвимым и может угрожать

долгосрочной жизнеспособности консорциума. Чтобы организовываться эффективный

план обеспечения дохода, важно не только идентифицировать потенциальные

источники дохода, но также определить преимущества и недостаток каждого.

Категория 1: Доход из внешних источников

A. Государственная

поддержка на общие административные расходы (например, заработная

плата), инфраструктуру (например, сети и компьютеры), или специфические закупки

(например, электронные ресурсы).

B. Частная

поддержка (гранты, фонды, спонсоры и т.д.) Хотя получение грантов может

помочь заложить основу организации, в долгосрочном плане консорциуму следует

меньше полагаться на гранты и стремиться к самоокупаемости. С течением времени

внешнее финансирование должно использоваться прежде всего на единовременные

расходы на отдельные проекты и программы, а не административные расходы или

поддержание инфраструктуры.

Категория 2: Поступления от членов консорциума

A. Членские

взносы должны использоваться на финансирование основных услуг, из

которых извлекают выгоду все члены. Основные затраты, финансируемые за счет

членских взносов, могут включать создание и поддержание инфраструктуры

учреждения и административные расходы (персонал, аренда офиса, электричество,

телекоммуникации, командировочные, почтовые расходы). Взносы могут также использоваться

программы и услуги, полезные всем членам консорциума, например, обучение,

коммуникации или закупка электронных ресурсов. Особенно в течение первых

нескольких лет членские взносы будут необходимы для обеспечения устойчивости

организации.

B. Плата за услуги обычно отделяется от

взносов, потому разные члены консорциума по-разному используют услуги. Эта

плата может вноситься двумя способами: (1) как плата за использование

определенной услуги (например, специальные консультации на индивидуальной

основе) или (2) как дополнительная плата за определенные программы или услуги,

в которых консорциум страны участвует.

C. Совместное

несение расходов. Технически совместное несение расходов не является

методом получения дохода для консорциума, а скорее метода распределения и

уравнивания частей стоимости конкретной закупки (например, электронного

ресурса) среди членов консорциума, которые в ней участвуют.

D. Инвестиции и иные доходы.

Консорциумы могут иметь другие источники дохода типа инвестиционного дохода по

депозиту. Достаточно сказать, что создание такого депозита занимает длительное

время. Если консорциуму удалось сформировать такой вклад, доходы от него должны

учитываться в бюджете только после того, как они были накоплены, а не на основе

ожидаемого дохода. Этот источник финансирования не будет рассматриваться здесь

подробно, потому что в ближайшем будущем он вряд сможет стать важным источником

дохода для большинства стран с переходной экономикой.

В таблице ниже даются цели дохода и потенциальная

возможность получения поступлений из соответствующих источников. Безусловно

любая подобная диаграмма несколько субъективна. Однако эта таблица помогает

проиллюстрировать тот факт, что хотя некоторые типы дохода могут иметь высокую

вероятность и могут помогать увеличивать организационную устойчивость, те, те

же самые источники дохода могут иметь только среднюю или низкую способность

сделать членство доступным или убедить участников консорциума в получаемой

пользе.

|

|

ЦЕЛИ ОРГАНИЗАЦИИ

|

|

|

Организационная

устойчивость

|

Доступность

для участников

|

Восприятие

участниками пользы

|

|

ИСТОЧНИКИ

ДОХОДА

|

|

|

|

|

Членские взносы

|

|

|

|

|

Пропорциональные

|

Высокая

|

Высокая

|

Средняя

|

|

Фиксированные

|

Высокая

|

Низкая

|

Низкая

|

|

Плата за услуги

|

|

|

|

|

Фиксированная

|

Низкая

|

Низкая

|

Низкая

|

|

Процентная

|

Низкая

|

Высокая

|

Средняя

|

|

Прямое государственное финансирование

|

Средняя

|

Высокая

|

Средняя

|

|

Гранты, фонды

|

Низкая

|

Высокая

|

Низкая

|

|

Комиссионные

|

Низкая

|

Высокая

|

Низкая

|

|

Инвестиционный доход

|

Высокая

|

Высокая

|

Низкая

|

Методы получения доходов

из внешних источников для консорциума достаточно просты. Однако вопросы,

касающиеся получения финансирования от членов консорциума, значительно сложнее.

Поэтому ниже дается более детальное описание всех способов получения доходов от

членов консорциума.

Взносы

Есть два способа установить размер членских

взносов.

·

Фиксированный размер. При этой системе все платят один и тот же членский взнос (например, $

300 ежегодно), независимо от того,

насколько интенсивно они используют те или иные услуги, или от их

сравнительных размеров.

·

Пропорциональный размер. При этой системе каждый член платит взносы на пропорциональной основе в

зависимости от своей платежеспособности или размера организации.

Использование того или иного метода будет во многом

зависеть от консорциума (например, если в него входят более или менее

однородные организации), политической и культурной среды, и степени стремления

членов консорциума оплачивать свои взносы единовременно, а не по мере

необходимости. Хотя взносы обеспечивают хорошо предсказуемый источник дохода,

они могут устанавливать верхний размер поступлений консорциума за год. В

результате членские взносы представляют собой в высшей степени негибкий источник

финансирования. При возрастании потребностей консорциума, не всегда удается

обеспечить необходимые ресурсы.

Плата

за услуги

Между членскими взносами и платой за услуги обычно существует

некоторая корреляция. Например, если консорциум не берет или почти не берет

членских взносов, то за участие в программах и получение услуг с его членов

берется плата. Есть два способа установить плату за услуги. Плата, взимаемая с

членов консорциума, и плата от издателя или продавца продукта, предлагаемого в

пользование членам консорциума.

Например, если библиотеки, входящие в консорциум,

хотят приобрести электронный ресурс, консорциум может назначить своим членам

дополнительную плату для покрытия затрат на заключение контракта, проведения

расчетов и т.д. Плата за услуги может устанавливаться разными способами:

·

Фиксированная сумма. Стандартная

плата за каждую сделку или службу, например, при добавлении каждого нового

электронного ресурса каждая библиотека должна доплачивать по $ 50.

Фиксированные суммы могут взиматься за сделку или за службу. Фиксированная

сумма может быть установлена или по принципу справедливой доли или в виде

стандартной платы каждого участника. Данный вопрос более детально рассматривается

в разделе «Совместное несение расходов» ниже.

·

Плата на процентной основе. Размер платы зависит от размера услуг. Например, консорциум может

добавить стандартную дополнительную плату в размере 5 %, так, что стоимость

электронного ресурса на $ 1,000 составит $ 50, а за электронный ресурс на $

50,000 - $ 250. Существует много разновидностей этой системы, включая поярусную

оценку, взвешенную оценку в зависимости от размера, и сокращение процентной

платы в зависимости от размера контракта.

·

Комиссионные. Эта плата взимается не

с членов консорциума, а с продавца или издателя за услуги, которые будет

предоставлять консорциум. Продавец/издатель может производить выплаты в

фиксированном размере или в размере процента от реализации. Однако, учитывая

крайне низкий уровень цен на электронные ресурсы в странах с переходной

экономикой, комиссионные представляются не самым эффективным способом получения

дохода консорциумом.

Обратите внимание, что между членскими взносами,

платой за услуги и общим доходом консорциума не обязательно существует

корреляция. Например, в одном консорциуме могут быть высокие членские взносы,

но практически не взиматься плата за услуги, или, наоборот, высокая плата за

услуги и очень низкие членские взносы. Точно так же не обязательно существует

корреляция между методом оплаты и относительным размером участников

консорциума. На практике можно найти примеры использования номинальных, низких

и высоких сумм членских взносов в независимости от использования фиксированной

или процентной суммы.

Совместное

несение расходов

Основной вопрос, стоящий перед большинством консорциумов

- как финансировать стоимость электронных ресурсов, и как распределить

стоимость электронных ресурсов среди членов консорциума. Чтобы изучить текущую

практику, существующую в библиотечных консорциумах мира, в сентябре 2003

независимый консультант провел опрос Международной коалиции библиотечных

консорциумов (ICOLC) относительно наличия центрального финансирования и

стратегий совместного несения расходов при закупке электронных ресурсов[1].

В дополнение к данным опроса консультант также провел дискуссию на конференции

ICOLC в сентябре 2003 в Сан-Диего. Результаты этой дискуссии приводятся в

другой части данного отчета.

Результаты опроса: Демографическая информация о респондентах

В ходе опроса было получено тридцать (30) ответов, 53

% из которых были от консорциумов из Соединенных Штатов, и еще 13 % из Канады.

Ответы были получены и из других стран, включая два - из Южной Африки, и по

одному из Австралии, Дании, Англии, Финляндии, Израиля, Ливана, Нидерландов, и

Турции. В целом 63 % консорциумов исключительно или по большей части

обслуживают научные библиотеки, 23 % обслуживают библиотеки разного типа, 10 %

обслуживают специализированные библиотеки (в основном медицинские или

юридические), и один респондент (3) % обслуживает публичные библиотеки.

Результаты опроса: Источники финансирования электронных ресурсов

Из тридцати респондентов 6 консорциумов (20%)

использовали более одного источника финансирования для приобретения электронных

ресурсов. Только 9 (30%) консорциумов получают какое-либо государственное

финансирование (от штата, региональных или центральных органов власти) на

электронные ресурсы. В этих случаях только 3 консорциума (33%) получают 100 %

финансирования электронных ресурсов из центрального источника. В реальности, в

среднем 22 % стоимости электронных ресурсов покрывается из центрального источника,

а остальные средства поступают из членских взносов и других источников.

(Примечание: при интерпретации этих результатов необходимо осторожно относиться

к процентной величине, поскольку среднеквадратичное отклонение в данном случае

весьма широко ±38 %.)

Среди консорциумов, которые финансируют все или часть

своих ресурсов не из центральных фондов, 23 консорциума (77 % общего

количества) получают финансирование прежде всего из полученных членом доходов.

16 из них (или 53 % общего количества) финансируют 100 % своих ресурсов

исключительно из полученных членами доходов. Оставшиеся 7 консорциумов в этой

группе в среднем получают от своих членов 55 % финансирования электронных

ресурсов.

Еще 3 консорциума частично финансируют свои ресурсы

из других источников (гранты и фонды) и 2 полностью финансируют ресурсы из

других источников; таким образом 5 консорциумов (17%) частично или полностью

финансируются из источников отличных от правительственных фондов или членских

взносов.

Результаты опроса: Стратегии совместного несения расходов

Есть 7 консорциумов (23%), в которых сам по себе

консорциум не обеспечивает никакого финансирования закупки электронных ресурсов

(будь то из государственного финансирования или из членских взносов). В таких

случаях, каждая организация – участник

должна сама принимать решение о покупке электронного ресурса, и в случае

положительного решения сама нести расходы.

23 консорциума (77%) из тех, которые располагают

центральным финансированием или используют поступления от членов для частичного

или полного покрытия стоимости электронных ресурсов, используют много различных

стратегий.

В частности 78 % этих консорциумов использует два или

больше фактора для определения формулы распределения расходов. Один консорциум

в среднем использует 2.2 фактора. Среди таких факторов были перечислены

следующие:

|

Процент консорциумов, использующих фактор*

|

Фактор

|

|

87%

|

Размер организации (например,

распределение стоимости на основе независимых рейтингов организации таких,

как FTE или

Фонда Карнеги)

|

|

48%

|

Равные доли (например,

все платят в равных долях независимо от бюджета или размера организации)

|

|

35%

|

Прочие факторы

|

|

26%

|

Фактическое

использование (например, на основе фактической деятельности каждой

организации в течение предыдущего года)

|

|

15%

|

Платежеспособность

членов консорциума (например, на основе ежегодных расходов каждой

организации на библиотечные материалы или стоимости подписки на печатные

журналы)

|

* Примечание:

общий итог превышает 100%, так как некоторые консорциумы используют несколько

факторов в формуле распределения расходов

Из этих пяти факторов, только два использовались

респондентами на эксклюзивной основе:

·

4 консорциума (17) % используют

только «размер организации»

·

1 консорциум (4) % использует

только один фактор из категории «прочие», то есть, стоимость распределялась

«главным образом на основе прошлых расходов». Этот консорциум далее отметил,

что они в настоящее время рассматривают другие способы распределения расходов,

и подняли вопрос, «сколько FTE необходимо консорциуму для управления, ведения

переговоров, коммуникации с участниками и т.д.». Консорциум также отметил, что

«при создании консорциумов на некоторые действия требуются большие [начальные]

инвестиции, чем на другие… для установления контактов и т.д. »

Сам по себе или в сочетании с другими факторами

«размер организации» является наиболее важным для оценки затрат. 70 %

респондентов используют его в комбинации с другими факторами, и 87 % используют

его в комбинации с другими или как единственный фактор.

Существуют разные комбинации факторов. Наиболее

частые комбинации приводятся ниже. Обратите внимание, что, в то время как

список ниже включает только сочетания из двух факторов, в действительности

множество консорциумов сочетают три, четыре или пять факторов.

·

Размер организации + равные доли

(39) %

·

Размер организации + прочие

факторы (35) %

·

Размер организации + фактическое

использование (26) %

Из консорциумов, использующих совместное несение

расходов, только 22 % требуют участия всех членов. Во всех остальных случаях,

каждый член консорциума может выбирать, участвовать в распределении расходов

или нет. (Как отметил один консорциум, если бы они требовали 100 % участия, то

у них никогда бы не было никаких лицензионных соглашений вообще). Один

консорциум допускает наличие схем добровольного и обязательного участия в

зависимости от конкретного случая.

К другим формам совместного несения расходов

относятся:

·

Модель "предложения",

в котором всем членам консорциума сообщают общую стоимость (а также их доля в

затратах на основе FTE, равных долей или комбинации этих двух моделей). После

этого они подают предложения на оплату для создания значительной центральной

группы для предложения.

·

По крайней мере два консорциума

отметили, что, в то время как они еще не использовали " фактическое использование

" как фактор в своих вычислениях, они рассматривают возможность его

использования.

·

Консорциум с центральным

финансированием дает возможность всем библиотекам получать подписку на основные

издания, а также и на другие издания по сниженной цене.

·

Консорциум, который использовал

все четыре фактора в своей формуле, пытается добиться для своих членов более

низких цен, нежели им пришлось бы заплатить в одиночку. Для этого используется

целый ряд формул расчета стоимости каждого участника. Для этого консорциума

преимущество не всегда выражается в виде цены, а скорее в централизованной

обработке обновлений и платежей через консорциум.

·

По крайней мере один консорциум

использует общие доходы от своих членов (например, комплектация, каталогизация,

обработка изданий, удаленный доступ, локальный хостинг для членов) для

совместного субсидирования электронных ресурсов. Этот консорциум дает

«сервисную гарантию» более выгодных цен для своих членов по сравнению с ценами

издателей или распространителей. Например, если продавец устанавливает цену в

фиксированном размере на один сайт, консорциум передаст эту цену своим

участникам, как она есть, и не будет пересчитывать ее на основе FTE.

·

Один консорциум в неанглоязычной

стране использует «долю использования английских ресурсов» как один из «прочих»

факторов в формуле. Чтобы учесть ежегодные колебания бюджета своих

библиотек-участниц, один консорциум ежегодно переоценивает целесообразность

финансирования через общий фонд. Решение обычно основано на множестве критериев

таких, как функции продукта, стоимость, важность для учебной программы,

статистики использования и местных предпочтений.

·

Несколько консорциумов имеют

«общую кассу », в которую все члены делают взносы. Этот общий фонд используется

для покупки определенных ресурсов, доступ к которым будет у всех членов

консорциума.

·

Вместо «фактического

использования», один консорциум использует «относительное использование» в

качестве фактора, по которому участникам консорциума присваивается определенный

уровень, на основе статистики отражающий их использование ресурсов на FTE. В

этом случае каждая организация в пределах одного уровня платит одинаково, даже

если размер фактического использования может различаться.

·

Консорциумы, объединяющие

организации разного рода, могут в своих формулах хотя бы частично использовать

тип организации-участника (например, научная библиотека или публичная

библиотека).

Независимо от наличия центрального финансирования,

все консорциумы с совместным несение расходов неизбежно сталкиваются с

определенными проблемами. Например, даже организации, которые участвуют

совместном несении расходов высказали ряд вопросов типа:

·

Как быть, если сначала консорциум получает

финансирование от центрального правительства, а потом это финансирование

прекращается? Будут ли его участники рисковать потерей выгоды или им удастся

заручиться дополнительной поддержкой для продолжения закупок?

·

До какой степени критерии и процессы выбора

влияют совместное несение расходов в консорциуме? Например, 15 организаций

консорциума могут выразить интерес в совместном несении расходов на

приобретение конкретного ресурса. Консорциум договаривается о цене для этих 15,

но 5 участников вдруг изменили свое мнение, как это отразится на переговорах о

цене для 10 оставшихся организаций? Цикл переговоров таким образом может стать

бесконечным, и в какой-то момент совместное несение расходов может оказаться

нереалистичным.

Ниже в данном отчете содержатся дополнительные

замечания и рекомендации, основанные на лучших практических наработках.

Достижение целей и реализация доходов

Нет одного метода финансирования, который подходил бы для

любого консорциума. У всех консорциумов свои цели, программы, и услуги, и не

все источники финансирования способствуют достижению этих разных целей.

Например, консорциум, у которого есть постоянный штат и инфраструктура, вряд ли сочтет целесообразным получать все

финансирование из одноразовых внешних источников, таких как гранты. Баланс

между различными источниками дохода и целями будет во многом зависеть от

местной культурной и политической среды, а также от первоначальных ожиданий.

Если сначала выбран один из методов финансирования, это не значит, что он будет

использоваться постоянно: с течением времени консорциум может пересмотреть

приоритетность разных источников получения дохода.

Каждый метод финансирования имеет свои преимущества и

недостатки. Например, внешние источники не налагают дополнительных финансовых

обязательств на членов консорциума, но обеспечивают только одноразовое

финансирование, повторное же получение финансирования может оказаться сложным.

Финансирование за счет поступлений от членов консорциума может обеспечить

предсказуемый приток дохода, независимо от услуг, которые консорциум

приобретает, но они ведут к возникновению финансовых обязательств, с которыми

не все члены консорциума в состоянии справиться. В частности не все участники

консорциума могут до конца понимать, зачем они платят членские взносы (и таким

образом не полностью осознавать свою выгоду от участия в консорциуме). В случае

платы за услуги все члены консорциума хорошо понимают, за что платят, однако в

этом случае тяжело найти средства на финансирование расходов, не связанных

непосредственно с предоставлением таких услуг. (Решение этой проблемы можно

найти, если плата за услуги будет несколько выше той суммы, которая

действительно причитается за пользование конкретной услугой, разницу можно

использовать на финансирование других программ или даже инфраструктуры). В

таблице ниже сравниваются различные источники дохода с точки зрения их предсказуемости

для консорциума.

|

Высокая предсказуемость

|

Средняя предсказуемость

|

Низкая предсказуемость

|

|

Членские

взносы. Самый предсказуемый источник дохода. Постоянный доход

от членов консорциума для покрытия постоянных расходов, таких как персонал и

инфраструктура.

|

Инвестиции

и депозиты. Предполагается, что была накоплена значительная

инвестиционная база, а также можно достоверно спрогнозировать получаемый

ежегодный доход и существуют правила расхода средств, определяющие суммы,

которые можно снимать каждый год.

|

Плата

за услуги. Позволяет получить достаточно средств для покрытия

прямых расходов на продукты, используемые отдельными членами консорциума. Из

этих средств можно финансировать и другие программы, однако плата за услуги

зависит от интенсивности использования услуг, что в конечном итоге делает ее

слабо предсказуемой.

|

|

|

Прямое

государственное финансирование. У регулярного государственного

финансирования средняя предсказуемость, что касается одноразовых поступлений,

то их лучше рассматривать как слабо предсказуемые.

|

Фонды

и гранты. Обычно используются для целевых расходов на проекты

ограниченной продолжительности. Средства могут прекратить поступать при изменении

целей фонда или программы помощи.

|

|

|

|

Комиссионные,

например, от поставщиков информации. Альтернатива плате за услуги от членов

консорциума. Размер комиссионных зависит от количества организаций-участников

консорциума, которые изъявили желание приобрести продукт.

|

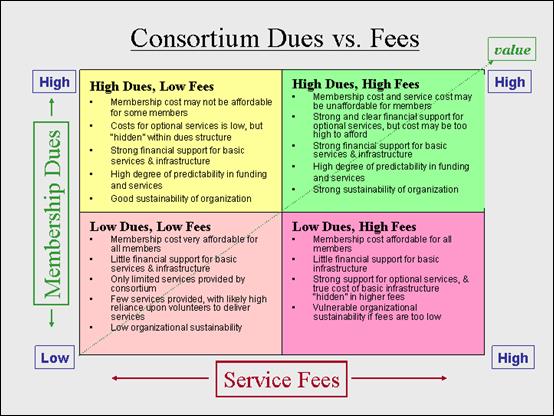

В большинстве независимых консорциумов, не входящих в

состав государственных организаций, для получения необходимых доходов

используется сочетание членских взносов и платы за услуги. Соотношение между

членскими взносами и платой за услуги иллюстрируется в простой форме в таблице

ниже. По мере продвижения из нижнего левого угла (низкие взносы, низкая плата)

в верхний правый угол (высокие взносы, высокая плата) при условии, что

организация разумно использует получаемые средства, осознание полезности

программ и услуг будет возрастать (это демонстрируется диагональной линией).

Доступность членских взносов и платы за услуги для членов

консорциума будет зависеть от необходимого размера поступлений и метода расчета

взносов и платы. Например, если общая сумма необходимых средств достаточно

невелика, то метод расчета не будет играть большой роли. Однако если

поступление от членских взносов и платы за услуги должны составить значительную

часть ежегодного бюджета, то метод расчета их размера будет очень важен.

Принимая во внимание важность всех целей, описанных в

начале статьи, необходимо сказать, что предсказуемость и устойчивость являются

наиболее значимыми из них. Если не удастся обеспечить устойчивую работу

консорциума, то его члены не смогут получить никакой собственной пользы.

Например, нельзя постоянно полагаться на получение финансовой помощи от фондов

на текущие расходы. В таких случаях необходимо рассмотреть комбинированный

подход, включающий членские взносы и плату за услуги.

В таблице ниже даются основные достоинства и недостатки

наиболее частых источников финансирования, а также способы наилучшего

использования средств, полученных из этих источников.

|

Категория расходов

|

Основные источники

финансирования

|

|

Государственное

финансирование

|

Членские взносы

|

Плата за услуги

|

Гранты

|

|

Достоинства

и недостатки метода

|

Желательно на постоянной и предсказуемой основе.

Единовременное финансирование лучше использовать на нерегулярные расходы.

|

Предсказуемый размер поступлений, низкая вероятность

возникновения проблем с движением денежных средств.

|

Изменчивый источник дохода (в зависимости от объема

использования услуг), высока вероятность возникновения проблем с доступностью

денежных средств.

|

В высшей степени изменчивый источник средств, очень

часто рассматривается как ненадежный и неустойчивый.

|

|

Ежегодные

фиксированные расходы (например, зарплата, аренда офиса, оборудование)

|

Хороший источник финансирования при условии регулярности

и предсказуемости.

|

Лучший источник финансирования для данного вида

расходов.

|

Менее подходящий источник финансирования, но на него

можно полагаться при наличии истории регулярных платежей.

|

Неподходящий источник финансирования из-за нестабильности. Некоторые гранты включают средства на

инфраструктуру, другие же допускают покрытие накладных расходов.

|

|

Изменяемые

ежегодные расходы: консультации, обучение и т.д.

|

Хороший источник финансирования, особенно если нерегулярное

и непредсказуемое финансирование можно использовать на ежегодной основе..

|

Лучший источник финансирования для данного вида

расходов.

|

Менее подходящий источник финансирования, но на него

можно полагаться при наличии истории регулярных платежей.

|

Хороший источник финансирования для идентифицируемых

проектов.

|

|

Единовременные

расходы, включая специальные проекты и инициативы

|

Хороший источник финансирования, так как расходование

средств можно изменять в зависимости от полученных сумм.

|

Не лучшее использование взносов, однако каждый год

можно откладывать небольшие суммы для создания фонда специальных проектов.

|

Может стать значительным источником дохода, особенно

если членов консорциума просят внести средства на определенные цели (такие

как участие в проекте).

|

Хороший источник финансирования. Иногда требуется внесение равного размера

средств из других источников, таких как другие гранты или членские взносы.

|

|

Резервные

фонды (т.е., неожиданные, непредсказуемые и срочные расходы)

|

Не лучший источник финансирования. Государственные

органы зачастую с подозрением относятся к организациям, накапливающим большие

резервные фонды.

|

Лучший источник финансирования, так как предсказуем. Можно ежегодно откладывать средства для

создания фонда

|

Изменчивый источник финансирования, зависит от

использования конкретных услуг. В год

низких поступлений организация может оказаться уязвимой.

|

Возможно, но зачастую неприемлемо, так как на получение

грантов и помощи от фондов уходит слишком много времени.

|

Лучшие практические наработки и

рекомендации

Получение дохода

Ниже приводятся лучшие практические примеры

организации финансирования деятельности консорциумов. Некоторые из них

представляют собой краткосрочные меры, но есть также много примеров долгосрочных

способов организации финансирования, рассчитанных на период более одного года.

Как уже отмечалось выше, любая бюджетная философия со временем подвергается

изменениям. Поскольку международная экономика неизбежно изменяется, консорциум

должен постоянно проверять соответствие своей бюджетной стратегии текущей

ситуации, а также то, что она способна удовлетворить потребности членов

консорциума в долгосрочном плане.

1. Внешнее финансирование.

Большинству консорциумов в странах с переходной экономикой необходимо развивать

стратегическое партнерство со спонсорскими организациями в своих странах и

активно искать возможностей привлечения внешнего финансирования. Однако, такое

финансирование должно использоваться прежде всего для двух целей: (1) способствовать

накоплению фонда денежных средств, чтобы гарантировать долгосрочную

жизнеспособность консорциума и/или (2), чтобы финансировать единовременные программы

и услуги, а не повторяющиеся расходы.

2. Постепенное получение

дохода от членов консорциума. Консорциумы, которые желают ввести

членские взносы и плату за услуги, должны делать это постепенно так, чтобы у их

членов не возникало существенных проблем. Например, консорциум может постепенно

увеличивать размер членских взносов и платы за услуги в течение нескольких лет.

Консорциум должен также принимать во внимание устойчивость национальной валюты

при оценке значимости доходов.

3. Диверсифицированное

получение дохода от членов консорциума. Будь то финансирование

инфраструктуры консорциума, или совместное несение расходов по приобретению

электронных ресурсов, в любом случае рекомендуется рассматривать различные

источники финансирования и не полагаться слишком сильно лишь на один из

них.

4. Расчет дохода от членов

консорциума. Выбор конкретного метода вычисления размера членских

взносов или платы за услуги в конечном счете будет менее важен нежели то,

насколько члены консорциума считают его справедливым и доступным.

5. Балансирование платных

услуг. Хотя члены консорциума могут считать желательным, чтобы

консорциум предоставлял максимум услуг бесплатно, в большинстве случаев это не

будет нереалистичным и даже может негативно сказываться на эффективности работы

консорциума. Бесплатные услуги зачастую воспринимаются как нечто, имеющее

низкую стоимость, и редко могут существовать в качестве устойчивой бизнес

модели. В конечном счете, консорциум должен обеспечить ценные и конкурентоспособные

услуги, соответствующие долгосрочным интересам отдельных членов и всего

консорциума. Плата за эти услуги может быть первоначально номинальной, но с

течением времени она должна начать отражать реальную себестоимость услуг.

6. Объяснение преимуществ от

участия в консорциуме его членам. Члены консорциума легко могут начать

воспринимать его как нечто само собой разумеющееся. Необходимо постоянно

напоминать членам консорциума о том, чего уже удалось добиться, а также о тех

дополнительных выгодах, которые они могут получить в ближайшем времени (в

пределах следующих 12 месяцев) и в среднесрочной перспективе (в пределах следующих

24-36 месяцев).

7. Четкая формулировка

политики балансирования денежных средств. У вновь образованного

консорциума сначала не будет баланса денежных средств, сформировавшегося за

предыдущие годы работы, однако уже в самом начале деятельности необходимо

определить, планируется ли создать такой баланс. Например, консорциум, который

является частью государственной организации, может не иметь права делать это,

но у неправительственной организации может возникнуть операционная прибыль при

условии реинвестирования доходов для предоставления услуг, которые необходимы

для выполнения миссии организации. Даже если консорциум юридически имеет право

балансировать денежные средства, он может не делать этого по политическим

причинам.

Если

консорциум хочет заниматься балансированием денежных средств, ему необходимо

распределять средства по отдельным категориям для потенциального использования,

например, (a) общие оборотные фонды, (b) резервный фонд на непредвиденные

расходы, (c) фонд специальных инициатив , чтобы обеспечить однократное финансирование

специальных проектов.

Размер каждого из этих фондов будет зависеть

от ряда обстоятельств, включая способность членов консорциума финансировать его

деятельность, зависимость от внешних источников финансирования и т.д. Возможно,

наиболее важным для новой организации является создание фонда на непредвиденные

расходы на случай, если реальный доход оказался значительно ниже ожидаемого.

При лучших обстоятельствах, этот фонд может использоваться для покрытия

нехватки денежных средств или для решения неожиданных проблем. При самых плохих

обстоятельствах, этот фонд может использоваться для плавного прекращения

работы. Размер фонда должен быть соразмерен к задаче. Многие некоммерческие

организации устанавливают размер этого фонда в сумме эквивалентной операционным

расходам за срок от трех месяцев до одного года. Представляется целесообразным

запланировать создание баланса денежных средств в течение пяти лет в размере,

соответствующем сумме операционных расходов по крайней мере за три месяца.

8.

Бюджет на предсказуемые и

неожиданные доходы. Некоммерческие организации

должны планировать свой бюджет консервативно, исходя из ожидания низких доходов

и высоких расходов. При подобном подходе к планированию удается обеспечить достаточную

разницу между доходом и расходами на случай резкого падения денежных

поступлений или неожиданного роста расходов.

9.

Бюджет на чистый доход. Хотя в некоторых случаях сложившаяся ситуация вынуждает принимать

несбалансированный бюджет, это не лучшая практика для некоммерческих

организаций. Несбалансированный бюджет сокращает финансовую устойчивость

организации. Будучи независимой организацией, консорциум должен стремиться к

достижению бюджетного баланса каждый год. В некоторых случаях может быть необходимо

принять несбалансированный бюджет с ожиданием, что в течение года организации

удастся или увеличить доход или уменьшить расходы так, чтобы достичь

сбалансированного бюджета к концу года. Если так происходит, необходимо

составить план достижения этой цели, а не просто надеяться, что это случится.

Совместное несение расходов

1. Формула распределения

расходов должна соответствовать ситуации. Нет одного самого лучшего

способа распределения издержек. Каждая формула имеет преимущества, недостатки,

и может приводить к незапланированным последствиям. Например, консорциум может

ввести формулу распределения расходов на основе бюджетов на комплектацию или

библиотечных бюджетов в целом. На первый взгляд может показаться, что таким

образом учитывается платежеспособность каждой библиотеки, однако на практике

это может означать субсидирование организаций, которые традиционно

недофинансируют свои библиотеки. Поэтому каждый консорциум должен принять во

внимание местную политическую и культурную ситуацию, а также историю предыдущей

деятельности. Какую бы формулу не избрал консорциум изначально, по мере изменения

условий в нее скорее всего придется вносить коррективы.

2. Цена электронных ресурсов.

В общем случае цена электронного ресурса не должна быть выше той, которую

членам консорциума пришлось бы заплатить при самостоятельной их покупке, если

только члены консорциума не получают какой-то дополнительной неденежной выгоды

от совместного приобретения ресурсов через консорциум.

3. Использование разных источников финансирования. Не

стоит полагаться на однократную финансовую помощь или единичный источник

финансирования (например, специальные государственные субсидии) при покупке

электронных ресурсов. Множество консорциумов успешно развивались за счет

подобного рода финансовой поддержки, но во времена экономического спада, для

них тоже наступали тяжелые дни. Обычно сложно справиться с ситуацией, когда

размер государственного финансирования резко сокращается. Например, один

консорциум, функционировавший за счет центрального финансирования, был вынужден

обратиться к своим членам с просьбой либо уменьшить использование ресурсов,

либо предоставить финансовую помощь, так как размер государственных субсидий

сократился.

4. Оплата от членов

консорциума. Многие директора консорциума полагают, что даже если

имеется существенное финансирование от центрального правительства, чтобы

оплатить электронные ресурсы, по крайней мере часть стоимости этих ресурсов

(или часть стоимости по крайней мере некоторых из ресурсов) нужно финансировать

за счет поступления средств от членов консорциума. Подобный подход стимулирует

большую вовлеченность членов консорциума в принятие решений, содействие более

широкому использованию этих ресурсов, а также помогает избежать больших проблем

в случае постепенного сокращения государственного финансирования.

5. Прозрачная формула

распределения расходов. Любая формула распределения расходов должна

быть понятна и легко применима. Наиболее распространенный метод основан на

размерах организации, однако для создания эффективной формулы необходимо

принять во внимание и другие важные факторы (например, равная доля или вид

библиотеки), чтобы избежать ситуации, когда организации одного и того же вида и

размера постоянно несут на себе основное бремя расходов. Может оказаться полезным

поэкспериментировать с различными формулами для различных ресурсов, чтобы увидеть,

какая из них наиболее справедливая. Например, один консорциум в качестве эксперимента

создает два набора критериев для разработки формулы распределения расходов.

Согласно одним критериям все члены консорциума разделены на четыре уровня по

использованию электронного ресурса, второй набор критериев основан на размере

организации (FTE).

6. Регулярный пересмотр

методов и формул. Консорциумы должны регулярно пересматривать свои

формулы распределения затрат. Для отдельных продуктов, не пользующихся спросом

среди всех членов консорциума, ее придется менять.

[1] Consortia responding to the survey were: ANKOS (Anatolian University

Libraries Consortium) [Turkey]; Appalachian College Association [U.S.]; Arizona

Health Information Network [U.S.]; The Bibliocentre [Canada]; CALICO (Cape Area

Library Consortium) [South Africa]; California State University System-wide

Electronic Information [U.S.]; Council of Australian University Librarians

(CAUL) [Australia]; COPPUL [Canada]; Co-South (Reference Task Group) [England];

Danish Electronic Research Library [Denmark]; Dutch Association of Academic

Libraries [Netherlands]; FinELib-consortium [Finland]; Florida Center for

Library Automation [Florida]; GAELIC (Gauteng and Environs Library Consortium)

[South Africa]; GALILEO [U.S.: Georgia]; Greater Western Library Alliance

[U.S.]; Health Science Information Consortium of

Toronto [Canada]; ICCMP (Illinois Cooperative Collection Management Program)

[U.S.]; Israel Center for Digital Information Services; LALC (Lebanese Academic

Library Consortium) [Lebanon]; NELINET [U.S.]; NERL (Northeast

Research Libraries) [U.S.]; NAAL (Network of Alabama

Academic Libraries) [U.S.]; NELLCO (New England Law Libraries Consortium)

[U.S.]; OCUL [Canada]; Orbis Cascade Alliance [U.S.]; TexShare [U.S.: Texas];

Triangle Research Libraries Network [U.S.: North Carolina]; University System

of Maryland [U.S.]; WiLS (Wisconsin Library Services) [U.S.]. Two additional responses arrived that were

too late to incorporate into the study.