Содержание

Введение............................................................................................................ 3

1. Понятие инвестиций...................................................................................... 4

2. Методы

оценки экономической эффективности инновационных проектов 7

2.1. Назначение и классификация методов............................................................................... 7

2.2. Статические методы оценки эффективности..................................................................... 8

2.3. Дисконтирование денежных потоков............................................................................... 11

2.4. Динамические показатели оценки эффективности......................................................... 14

Заключение...................................................................................................... 19

Литература...................................................................................................... 20

Введение

Проблема комплексной

оценки эффективности капитальных вложений (инвестиций) постоянно находилась и

находится в центре внимания ученых-экономистов и руководителей-практиков

различных уровней и рангов. За последние десятилетия было издано большое число

научных работ, посвященных этой проблеме, разработано множество разнообразных

вариантов методических указаний и рекомендаций в области экономического

обоснования капитальных вложений в различные объекты инвестирования,

предназначенных для различных уровней применения — общегосударственного,

отраслевого и территориального.

Проблема оценки

эффективности инвестиций возникает перед потенциальным инвестором, т. е. тем

хозяйствующим субъектом, в распоряжении которого находятся капитальные ресурсы,

инвестирование которых может принести их собственнику некоторую выгоду. Выгода

в общем виде может быть определена как степень достижения целей, стоящих перед

инвестором, определяемых его потребностями.

Целью данной работы является изучение принятия решений по

инвестиционным проектам.

Для рассмотрения поставленной цели раскроем ряд следующих

задач:

-

Описать понятие

инвестиций

-

Рассмотреть

понятие инвестиционной деятельности,

-

Охарактеризовать проблемы оценки эффективности инноваций

-

Привести оценку эффективности инноваций при рыночной экономике

-

Проанализировать

методы оценки экономической эффективности инновационных проектов.

1. Понятие

инвестиций

Значительная

часть используемого предприятием капитала связана с его инвестициями.

Инвестиции предприятия представляют собой вложения капитала во всех его формах

с целью обеспечения его роста в предстоящем периоде, получения текущего дохода

или решения социальных задач.

В системе

воспроизводства инвестициям принадлежит важнейшая роль в деле возобновления и

увеличения производственных ресурсов, а, следовательно, и обеспечении

определенных темпов экономического роста. Если представить общественное

воспроизводство как систему производства, распределения, обмена и потребления,

то инвестиции, главным образом, касаются первого звена – производства, и, можно

сказать, составляют материальную основу его развития.

Само понятие

инвестиции (от лат. investio – одеваю) означает вложения капитала в отрасли

экономики внутри страны и за границей.

Инвестиции –

денежные средства, ценные бумаги, иное имущество, в том числе имущественные

права, иные права, имеющие денежную оценку, вкладываемые в объекты

предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения

иного полезного эффекта.

Различают

финансовые (покупка ценных бумаг) и реальные инвестиции (вложения капитала в

промышленность, сельское хозяйство, строительство, образование и др.).

Реальные инвестиции представляют собой

вложения капитала в какую-либо отрасль экономики или предприятие, результатом

чего является образование нового капитала или приращение наличного капитала

(здания, оборудование, товаро-материальные запасы и т.д.). Финансовые же –

вложения капитала (государственного или частного) в акции, облигации, иные

ценные бумаги. Здесь прироста реального капитала не происходит, происходит лишь

покупка, передача титула собственности. Налицо, таким образом, трансфертные

(т.е. передаточные операции).

Понятие инвестиционных

ресурсов охватывает все произведенные средства производства, т.е. все виды

инструмента, машины, оборудование, фабрично-заводские, складские, транспортные

средства и сбытовую сеть, используемые в производстве товаров и услуг и

доставке их к конечному потребителю. Процесс производства и накопления этих

средств производства называется инвестированием.

Инвестиционные

товары (средства производства) отличаются от потребительских товаров тем, что

последние удовлетворяют потребности непосредственно, тогда как первые делают

это косвенно, обеспечивая производство потребительских товаров. [17]

Фактически, по

своему содержанию, инвестиции представляют тот капитал, при помощи которого

умножается национальное богатство. При этом следует иметь в виду, что термин

«капитал» не подразумевает деньги.

Правда, менеджеры и экономисты часто говорят о «денежном капитале», имея в виду

деньги, которые могут быть использованы для закупки машин, оборудования и

других средств производства. Однако, деньги, как таковые, ничего не производят,

а, следовательно, их нельзя считать

экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование,

здания и другие производственные мощности – это экономический ресурс, деньги,

или финансовый капитал, таким ресурсом не являются.

Инвестиции –

это то, что «откладывают» на завтрашний день, чтобы иметь возможность больше

потреблять в будущем. Одна часть инвестиций – это потребительские блага,

которые не используются в текущем периоде, а откладываются в запас (инвестиции

на увеличение запасов). Другая часть инвестиций – это ресурсы, которые

направляются на расширение производства (вложения в здания, машины и

сооружения). [14]

Таким образом,

под инвестициями понимаются те экономические ресурсы, которые направляются на

увеличение реального капитала общества, то есть на расширение или модернизацию производственного

аппарата. Это может быть связано с приобретением новых машин, зданий,

транспортных средств, а также со строительством дорог, мостов и других

инженерных сооружений. Сюда следует включать и затраты на образование, научные

исследования и подготовку кадров. Эти затраты представляют собой инвестиции в

«человеческий капитал», которые на современном этапе развития экономики

приобретают все большее и большее значение, ибо, в конечном счете, именно

результатом человеческой деятельности выступают и здания, и сооружения, и

машины, и оборудование, и самое главное, основной фактор современного

экономического развития – интеллектуальный продукт, который предопределяет

экономическое положение страны в мировой иерархии государств.

2. Методы оценки экономической эффективности инновационных проектов

2.1.

Назначение и классификация методов

Эффективность

инновационного проекта характеризуется системой экономических показателей,

отражающих соотношение связанных с проектом затрат и результатов и позволяющих

судить об экономической привлекательности проекта для его участников, об

экономических преимуществах одних проектов над другими. Показатели

эффективности инновационных проектов классифицируются по следующим признакам:

• по виду экономических

субъектов;

• по виду обобщающего

показателя, выступающего в качестве критерия экономической эффективности

проекта, показатели делятся на абсолютные, в которых обобщающие показатели

определяются как разность между стоимостными оценками результатов и затрат,

связанных с реализацией проекта; относительные, в которых обобщающие показатели

определяются как отношение стоимостных оценок результатов проекта к совокупным

затратам на их получение; временные, которыми оценивается период окупаемости

инвестиционных затрат;

• по методу

сопоставления разновременных денежных затрат и результатов показатели делятся

на статические, в которых денежные потоки, возникающие в разные моменты

времени, оцениваются как равноценные, и динамические, в которых денежные

потоки, вызванные реализацией проекта, приводятся к единому моменту времени

посредством их дисконтирования, обеспечивая сопоставимость разновременных

денежных потоков.

Приведенные

в табл. 1 показатели используются для оценки экономической эффективности

инновационных проектов, причем каждый из них может оценить экономические

интересы любого субъекта, участвующего в проекте.

Таблица 1. Показатели оценки экономической эффективности

проектов

|

Показатели

|

Статические

|

Динамические

|

|

Абсолютные

|

Суммарная прибыль Среднегодовая

прибыль

|

Чистый дисконтированный доход

|

|

Относительные

|

Рентабельность инвестиций

|

Индекс доходности

Внутренняя рентабельность

|

|

Временные

|

Период окупаемости инвестиций

|

2.2.

Статические методы оценки эффективности

Статические методы

оценки экономической эффективности относятся к простым методам, которые

используются главным образом для быстрой и приближенной оценки экономической

привлекательности проектов. Они могут быть рекомендованы для применения на ранних

стадиях экспертизы инновационных проектов, а также для проектов, имеющих

относительно короткий инвестиционный период. "К часто используемым в

практике экономического анализа показателям оценки экономической эффективности

проектов относятся:

• суммарная (или

среднегодовая) прибыль, получаемая при реализации проекта;

• рентабельность

инвестиций (простая норма прибыли);

• период окупаемости

(срок возврата) инвестиций.

Показатели прибыльности

проекта характеризуют величину чистой прибыли, получаемой участниками проекта в

результате его реализации.

Суммарная прибыль

определяется как разность совокупных стоимостных результатов и затрат,

вызванных реализацией проекта:

n =

где Рt — стоимостная оценка результатов, получаемых

участником проекта в течение t-го

интервала времени; Зt —

совокупные затраты, совершаемые участником проекта в течение t-го интервала времени; n — число интервалов в течение инвестиционного

периода, т. е. периода жизненного цикла проекта.

Среднегодовая прибыль

является расчетным показателем, определяющим усредненную величину чистой

прибыли, получаемой участником проекта в течение года:

n =

где Т —

продолжительность инвестиционного периода, лет.

Проект можно считать

экономически привлекательным, если эти показатели являются положительными, в

противном случае проект является убыточным. Показатели прибыльности могут

рассчитываться применительно к различным экономическим субъектам,

заинтересованным в участии в проекте. Для каждого из них меняются лишь содержание

и значение стоимостных оценок результатов и затрат. Так, для потенциального

инвестора экономическими результатами реализации проекта выступают ожидаемые

доходы (например, дивиденды), получаемые им в течение периода реализации

проекта. Для кредитора экономическим результатом являются платежи за выданный

кредит, инвестируемый в проект.

Рентабельность

инвестиций (ROI — retern on investment) дает возможность

установить не только факт прибыльности проекта, но и оценить степень этой

прибыльности. Показатель рентабельности инвестиций (простая норма прибыли) определяется как отношение годовой

прибыли к вложенным в проект инвестициям:

ROI=

где П — прибыль от

реализации проекта; I — начальные инвестиции в проект.

Показатель рентабельности

инвестиций может быть рассчитан по данным одного из годов реализации проекта

(обычно для этого выбирается год, соответствующий реализации проекта на полную

производственную мощность), по отдельным годам реализации проекта при различной

степени использования производственных мощностей или по усредненному показателю

чистой прибыли. В зависимости от целей экономического анализа используются

различные показатели прибыли и инвестируемого капитала. Так, для оценки нормы

прибыли на полный вложенный капитал используется показатель:

ROI =  ,

,

где r — процентные платежи, выплачиваемые кредитору, а

норма прибыли на оплаченный акционерный капитал рассчитывается по формуле:

ROI =  ,

,

где Iа — акционерный капитал.

Период окупаемости

инвестиций определяет промежуток времени от момента начала инвестирования

проекта до момента, когда чистый доход от реализации проекта полностью окупает

начальные вложения в проект.

Ток =  ,

,

Где NP- чистая прибыль в году t;

Пt – проценты на заемную часть капитала

Аt - амортизация

Проект считается

привлекательным при меньшем периоде его окупаемости и быстром возвращении

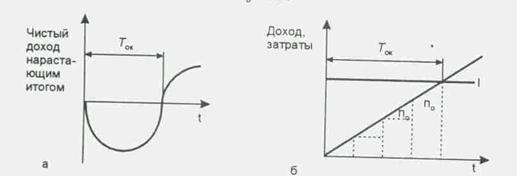

инвестору его начальных вложений. Графическая интерпретация показателя периода

окупаемости представлена на рис. 4 а, где приведена динамика изменения чистого

кумулятивного дохода по инновационному проекту. Для проектов, характеризующихся

постоянным по величине и равномерно поступающим чистым доходом П0 и

единовременными капитальными вложениями в проект I, период окупаемости Ток (см.

рис. 3б), определяется по формуле

Ток =

Рис4. Графическая

интерпретация показателя периода окупаемости

Используя данное

выражение, можно приближенно оценить период окупаемости, используя для этого

показатель рентабельности инвестиций.

2.3.

Дисконтирование денежных потоков

Денежный поток

образуется как совокупность денежных средств, реально поступающих на счета или

в кассу хозяйствующего субъекта в результате реализации проекта (входной

денежный поток) и выплачиваемых им внешним агентам (выходной денежный поток).

Входной денежный поток

представляет собой финансовые результаты проекта, источниками образования

которых могут выступать выручка от реализации продукции (работ, услуг); кредиты

и займы внешних агентов; акционерный капитал, привлекаемый за счет

дополнительной эмиссии акций, выручка от реализации активов, вовлекаемых в

проект и оцениваемых на момент завершения проекта; прочие внереализационные

доходы, связанные с конкретным проектом.

Выходной денежный поток

включает инвестиционные издержки, определяющие величину начальных капитальных

вложений в проект, а также текущие финансовые платежи по проекту, обычно

включающие производственно-сбытовые издержки без учета амортизационных

отчислений на основные активы, вовлеченные в проект; платежи за кредиты и

займы; налоговые выплаты; прочие платежи из прибыли, включая выплаты дивидендов

на дополнительный акционерный капитал.

Чистый денежный поток

определяется как разность между реальным притоком и реальным оттоком денежных

средств, совершаемых в течение определенного интервала времени инвестиционного

периода:

NCFt= CIFt - COFt

где NCFt — чистый денежный поток в интервале времени I;

CIFt и COFt—входной и выходной денежные потоки в интервале

I.

При прогнозе финансовых

показателей проекта в качестве интервала инвестиционного периода могут быть

приняты месяц, квартал или год. При выборе конкретного интервала следует

исходить, во-первых, из планируемой периодичности денежных поступлений и

платежей и, во-вторых, из приемлемой точности получения прогнозов по каждому

интервалу. Для долгосрочных проектов рекомендуется использовать различную

разбивку инвестиционного периода на интервалы. Так, в интервале для первого

года реализации проекта обычно принимаются месяц или квартал, а для последующих

лет реализации — год.

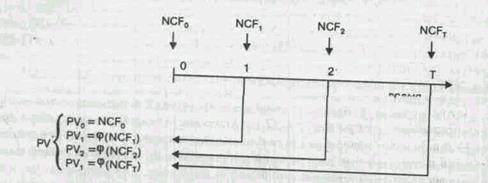

Для оценки экономической

эффективности проектов следует учитывать различную ценность для потенциональных

участников проекта денежных средств, получаемых или затрачиваемых ими в разные

моменты времени. Соизмерение разновременных денежных потоков, образуемых при

реализации проекта, осуществляется путем их дисконтирования — процедуры

приведения денежных потоков к единому моменту времени. В качестве точки

приведения в экономических расчетах обычно принимается момент, соответствующий

началу инвестиционного этапа проекта, т. е. началу инвестирования проекта, или

момент принятия решения о целесообразности дальнейшей реализации проекта. В

основе процедуры дисконтирования лежит идея определения текущего аналога

денежных средств, выплачиваемых и (или) получаемых в разные моменты времени в

будущем. Текущий аналог совокупности денежных средств по проекту в течение

всего жизненного цикла проекта (инвестиционного периода Т) определяется по

формуле

PV =

где PVt— текущий денежный

аналог средств, выплачиваемых и (или) получаемых в момент времени t.

Графическая иллюстрация

этой идеи представлена на рис. 5.

Рис. 5. Графическая

иллюстрация идеи определения текущего аналога денежных средств

Вычислительная процедура

дисконтирования состоит в умножении величины денежного потока, имеющего место

на t-ом интервале инвестиционного

периода, на коэффициент дисконтирования, который находится по формуле:

K= ,

,

Где  - постоянная норма

дисконта,

- постоянная норма

дисконта,

t- номер шага расчета (t- =1, 2,…Т),

Т – горизонт расчета равный времени реализации проекта.

Экономическое

обоснование процедуры дисконтирования строится на Предположении, что

потенциальный инвестор (собственник капитала), располагающий некоторой суммой

денежных средств РV, может их

вложить в некоторый источник накопления капитала, например депозитный счет в

банке, гарантирующий вкладчику определенный доход в процентах за год, и через Т

лет получает доход:

FV = PV (1+ )T

Следовательно, сумма РV является для собственника капитала денежным

эквивалентом суммы РV через Т лет, а величина РV, определяемая выражением

РV=

является текущим

эквивалентом FV, полученным через Т лет.

Подобные рассуждения

могут быть распространены на любые формы вложения капитала. Причем ставка

дисконта , по которой ведется дисконтирование денежных потоков при

анализе экономической эффективности вложений капитала для конкретного проекта,

определяется как ставка по наилучшей для инвестора альтернативной форме

вложения капитала, от которой инвестор отказывается, вкладывая капитал в

рассматриваемый проект.

При выборе ставки

дисконта для конкретного проекта рекомендуется исходить из величины возможных

для инвестора и гарантированных источников накопления капитала (например, из

депозитного процента по вкладам в надежном банке или процента дохода по

государственным облигациям), скорректированных (увеличенных) с учетом риска,

связанного с инвестициями в конкретный проект.

2.4.

Динамические показатели оценки эффективности

Для анализа

инновационных проектов могут использоваться следующие динамические методы

оценки экономической эффективности, основанные на дисконтировании денежных

потоков: текущей стоимости, рентабельности, ликвидности.

Метод текущей стоимости

основан на определении чистого дисконтированного дохода, выступающего в

качестве показателя интегрального экономического эффекта от проекта. Чистый

дисконтированный доход NPV

рассчитывается как разность дисконтированных денежных потоков поступлений и

платежей, производимых в процессе реализации проекта за весь инвестиционный

период:

NPV =

Положительное значение NPV свидетельствует о целесообразности принятия

решения о финансировании и реализации проекта, а при сравнении альтернативных

вариантов вложений экономически выгодным считается вариант с наибольшей

величиной чистого дисконтированного потока. Метод текущей стоимости может

использоваться также для оценки стоимости некоторых видов лицензий и ценных

бумаг, для которых характерны аннуитетные платежи (от англ. annuity— ежегодная рента), т. е. постоянные по величине

и регулярно совершаемые денежные платежи (А). В частности, если лицензия

оплачивается по ставке роялти, то денежный поток будущих платежей по оплате

лицензии представляет собой серию постоянных по величине и регулярно

совершаемых денежных платежей (А). В этом случае показатель NPV определяет текущую оценку стоимости лицензии:

Pл=

Поскольку сумма  является суммой членов геометрической прогрессии, то после

преобразований получается выражение:

является суммой членов геометрической прогрессии, то после

преобразований получается выражение:

.

.

Причем для платежей,

имеющих бесконечно длительный период действия (Т  ), выражение приобретает вид:

), выражение приобретает вид:

Рл=

В случае, если оплата

лицензии, помимо постоянного роялти (А), включает паушальный платеж, стоимость

лицензии рассчитывается по формуле

Рл=

где ПП—

паушальный платеж, совершаемый в момент покупки лицензии.

Индекс доходности (рrоfitability index)

определяется как относительный показатель, характеризующий соотношение

дисконтированных денежных потоков и величины начальных инвестиций в проект:

РI=

Правилом принятия

решений об экономической привлекательности проекта является условие, что если РI > 1, то проект считается экономически

выгодным. В противном случае, если РI <

1, проект следует отклонить.

Метод рентабельности

используется для определения показателя внутренней рентабельности проекта ( internal rate of retern— IRR), т. е. такой ставки дисконта, при которой

дисконтированная стоимость поступлений денежных средств по проекту равна

дисконтированной стоимости платежей:

Проект считается

экономически выгодным, если внутренняя рентабельность превышает минимальный

уровень рентабельности, установленный для данного проекта. Экономический смысл

этого показателя заключается в том, что внутренняя рентабельность проекта

определяет темп роста капитала, инвестированного в проект. Кроме того, этот

показатель определяет максимально допустимую ставку ссудного процента, при

которой кредитование проекта осуществляется безубыточно, т. е. без

использования для выплат за кредит части прибыли, полученной на собственный

инвестированный капитал.

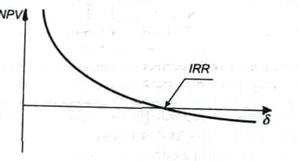

Для определения

показателя внутренней рентабельности проекта может использоваться графический

метод, основанный на построении графика значений NVР при различных значениях ставки

дисконта. При этом значение , при котором график пересекает ось абсцисс, как это показано

на рис. 6, и определяет искомое значение внутренней рентабельности проекта.

Рис. 6. Определение

искомого значения внутренней рентабельности проекта

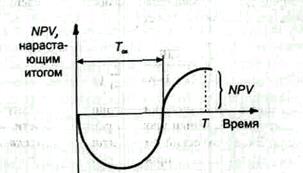

Метод ликвидности

предназначен для определения периода окупаемости (срока возврата) инвестиций.

Экономическое содержание этого показателя тому, что в динамической постановке расчет периода окупаемости

осуществляется путем дисконтирования денежных потоков по пооекту:

где Ток — искомый период

окупаемости инвестиций.

Как видно из графика

(рис. 7), на котором представлена динамика изменения кумулятивного чистого

дисконтированного потока NРVк во времени, период окупаемости соответствует

точке, в которой показатель NРVк рассчитанный нарастающим Итогом от начала

вложения инвестиций в проект, становится равным нулю. Считается, что в

дальнейшем проект начинает приносить чистый доход.

Рис. 7. Динамика

изменения кумулятивного чистого дисконтированного потока

Очевидно, если период

окупаемости проекта превышает инвестиционный период, проект не окупается и

является экономически невыгодным.

Приведенные показатели

оценки экономической эффективности проектов выступают в роли необходимых

критериев, на основе которых участники проекта могут оценить экономическую

(коммерческую) привлекательность проектов. Следует отметить и то, что решение

об участии в проекте или его поддержке должно приниматься с учетом и других

оценок и критериев, которые в каждом конкретном случае формируются исходя из

целей, стоящих перед участниками проекта, условий реализации проекта и

связанного с ним рисками, другими факторами, которые часто могут не иметь

количественного выражения. В связи с этим процедура отбора и оценки

инновационных проектов должна включать как формальные методы расчета

количественных критериев оценки экономической эффективности, так и

неформальные, экспертные .методы анализа различных аспектов проекта.

Заключение

Реализации любого

инновационного проекта (особенно в условиях рыночного хозяйствования) должно

предшествовать решение двух взаимосвязанных методических задач, а именно: 1)

оценка выгодности каждого из возможных вариантов осуществления проекта; 2)

сравнение вариантов и выбор наилучшего из них. В условиях интеграции

национальной экономики в мировую экономическую систему способы решения

указанных задач не должны вступать в противоречие с методами экономических

измерений и обоснований, принятыми в мировой практике.

Статические методы

оценки экономической эффективности относятся к простым методам, которые

используются главным образом для быстрой и приближенной оценки экономической

привлекательности проектов.

Инновационные проекты

характеризуются денежными потоками, имеющими, как правило, различную

интенсивность в течение отдельных интервалов инвестиционного периода. Причем

чистый денежный поток может быть отрицательным на начальном, инвестиционном

этапе проекта, когда совершаются инвестиционные затраты по проекту, и принимает

положительное значение на эксплуатационном этапе проекта, когда текущие

поступления превышают размеры текущих платежей.

Для анализа

инновационных проектов могут использоваться следующие динамические методы

оценки экономической эффективности, основанные на дисконтировании денежных

потоков: текущей стоимости, рентабельности, ликвидности.

Литература

1. Анализ эффективности

инвестиционных проектов / А. Д. Цвиркун, А. Д. Акинфиев и др. (Препринт ). М.:

Институт проблем управления, 2004.

2. Беренс В., Хавранек

П. Руководство по оценке эффективности инвестиций. М.,2005.

3. Блех Ю., Гетцкс У. Инвестиционные расчеты. Модели и методы

оценки инвестиционных проектов: Пер. с нем. Калининград: Янтарный сказ, 2002.

4. Богачев В. Н.

Прибыль?!..: О рыночной экономике и эффективности капитала. М.: Финансы и

статистика, 2003.

З.Валдайцев С. В. Риски

в экономике и методы их страхования. СПб.: Филинъ, 2002.

6. Добро в Г.М.,

Задорожный Э. М., Щедрина Т. И. Управление эффективностью научной деятельности.

Киев: Наукова думка, 2004.

8. 3авлин П. Н., В а с и

л ь е в А. В. Оценка эффективности инноваций. СПб.: Бизнес-Пресса, 2003.

9.3авлин П. Н., И патов

А. А., Кулагин А. С. Инновационная деятельность в условиях рынка. СПб.: Наука, 2004.

10. Основы

инновационного менеджмента. / Под ред. П. Н. Завлина и др. - М.: ОАО

"НПО" "Издательство "Экономика", 2005.