Содержание

Анализ

себестоимости продукции по калькуляционным статьям.. 3

Анализ

реализационного результата. 5

Список

литературы.. 17

Анализ себестоимости продукции по калькуляционным

статьям

Под себестоимостью продукции, работ и услуг понимаются

выраженные в денежной форме затраты всех видов ресурсов: основных фондов,

природного и промышленного сырья, материалов, топлива и энергии, труда,

используемых непосредственно в процессе изготовления продукции и выполнения

работ, а также для сохранения и улучшения условий производства и его

совершенствования. Состав затрат, включаемых в себестоимость продукции, их

классификация по статьям определяются государственным стандартом, а методы

калькулирования — самими предприятиями.

Себестоимость продукции, представляя собой затраты

предприятия на производство и обращение, служит основой соизмерения расходов и

доходов, т. е. самоокупаемости — основополагающего признака рыночного

хозяйственного расчета. Себестоимость — один из обобщающих показателей

интенсификации и эффективности потребления ресурсов.

Задачами анализа себестоимости продукции являются:

*

оценка обоснованности и напряженности плана по

себестоимости продукции, издержкам производства и обращения на основе анализа

поведения затрат;

*

установление динамики и степени выполнения плана по

себестоимости;

*

определение факторов, повлиявших на динамику

показателей себестоимости и выполнение плана по ним, величины и причины

отклонений фактических затрат от плановых;

*

анализ себестоимости отдельных видов продукции;

*

выявление резервов дальнейшего снижения себестоимости

продукции.

Важным показателем, характеризующим работу промышленных

предприятий, является себестоимость продукции. От ее уровня зависят финансовые

результаты деятельности предприятий, темпы расширенного воспроизводства,

финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции направлен на выявление

возможностей повышения эффективности использования материальных, трудовых и

денежных ресурсов в процессе производства, снабжения и сбыта продукции.

Изучение себестоимости продукции позволяет дать более правильную оценку уровню

показателей прибыли и рентабельности, достигнутому на предприятиях.

На предприятиях планируются и учитываются следующие основные

показатели издержек производства: затраты на производство, себестоимость

товарной и реализованной продукции, затраты на один рубль товарной и

реализованной продукции, себестоимость сравнимой продукции, себестоимость

отдельных важнейших изделий. При анализе издержек производства используются

также показатели: затраты предметов труда на один рубль товарной продукции,

затраты трудовые (заработная плата и расходы на социальное страхование) на один

рубль товарной продукции, производство на рубль затрат (полной себестоимости) и

др.

Анализ себестоимости продукции, работ и услуг имеет

исключительно важное значение. Он позволяет выяснить тенденции изменения

данного показателя, выполнения плана по его уровню, определить влияние факторов

на его прирост и на этой основе дать оценку работы предприятия по использованию

возможностей и установить резервы снижения себестоимости продукции.

Анализ реализационного результата

Целью анализа выпуска и реализации продукции

является нахождение путей увеличения объемов реализации продукции по сравнению

с конкурентами, расширение доли рынка при максимальном использовании

производственных мощностей и как результат — увеличение прибыли предприятия.

Основной задачей комплексного

целевого анализа выпуск и реализации продукции является: анализ конкурентных

позиций предприятия и его способности гибкого маневрирования ресурсами при

изменении конъюнктуры рынка. Эта общая задача реализуется путем решения

следующих частных аналитических задач:

• оценки степени выполнения плана

реализации продукции и производственной программы;

• оценки динамики выпуска и

реализации продукции;

• оценки выполнения договоров по

объему, ритмичности поставки, качеству и комплектности продукции;

• установление причин снижения

объектов производства и неритмичности выпуска;

• количественной оценки резервов

роста выпуска и реализации продукции.

Объем производства промышленной

продукции может выражаться в натуральных, условно-натуральных и стоимостных

измерителях. Основными показателями объема производства является товарная,

валовая и реализованная продукция.

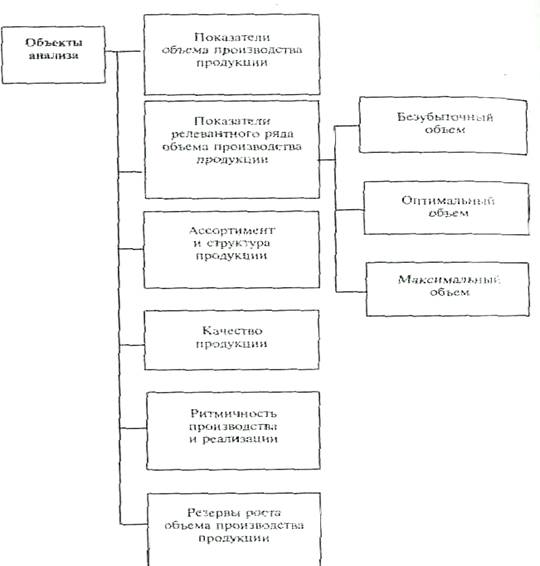

Объекты анализа представлены на

рис. 1.

Рис.1. Объекты анализа объема производства и реализации

продукт

Валовая продукция — это стоимость

всей произведенной продукции и выполненных работ, включая незавершенное

производство.

Товарная продукция отличается от

валовой тем, что в нее не включаются остатки незавершенного производства и

внутрихозяйственный оборот. Выражается в оптовых ценах, действующих в отчетном

году.

Реализованная продукция — это

стоимость отгруженной и оплаченной покупателями продукции.

Изучение объемов производства

осуществляется в определенном диапазоне деловой активности, т.е. в границах min — max, представляющих релевантный ряд.

Анализ может производиться не только в границах абсолютного min — max, но и в пределах неизменных постоянных издержек. Релевантный

ряд составляют минимально допустимый, максимально допустимый, оптимальный и

фактический объемы выпуска и реализации продукции.

Минимально допустимый

(безубыточный) объем реализации — это такой объем, при котором достигается

равенство доходов и издержек при сложившихся условиях производства и ценах на

продукцию.

Максимальный объем обеспечивает

максимальную загрузку производственных факторов.

Оптимальным считается такой объем

реализации, который обеспечивает получение максимальной прибыли при сложившихся

условиях производства в определенном ценовом диапазоне. Задача оптимизации

больше теоретическая, чем практическая, однако оптимальный объем при

планировании выпуска продукции является ориентиром, знание которого необходимо.

Ассортимент - перечень наименований изделий с указанием

оличества по каждому из них. Различают полный, групповой и нутригрупповой

ассортимент. Систематизированный перечень наименований изделий с указанием

кодов по общесоюзному классификатору промышленной продукции (ОКПП), а также

шифр08 изделии (номенклатурных номеров) — это

номенклатура.

В качестве источников информации для проведения

ретроспективного анализа объема выпуска и реализации продукции используются

статистическая отчетность, а также данные бухгалтерского учета, отраженные в

ведомости №16 «Движение готовых изделий, их отгрузка и реализация» и др.

Перечисленные источники информации используются для

проведения ретроспективного анализа, значительная роль которого подтверждается

практикой хозяйственной деятельности. Оперативный анализ проводится по данным

первичного бухгалтерского учета.

Перспективный анализ выпуска и реализации составляет

содержание управленческого анализа и применяется при оценке альтернативных

управленческих решений и выборе из них оптимального.

Объем производства, и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место

выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции

не производство

определяет объем продаж, а наоборот, возможный объем продаж является основой разработки

производственной программы.

Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее

качества непосредственно

влияют на величину издержек,

прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение. Его

основные задачи:

-

оценка

степени выполнения плана и динамики производства и реализации продукции;

-

определение

влияния факторов на изменение

величины этих показателей;

-

-

выявление внутрихозяйственных резервов увеличения выпуска и реализации

продукции;

-

разработка

мероприятий по освоению выявленных резервов.

Источниками информации для анализа

производства и реализации продукции служат бизнес-план предприятия, оперативные

планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№

1-п (квартальная) «Квартальная отчетность промышленного предприятия

(объединения) о выпуске отдельных видов продукции в ассортименте», ф.№ 1-п

(месячная) «Срочная отчетность

промышленного предприятия (объединения) по продукции», ф.№ 2 «Отчет о прибылях и убытках», ведомость

№ 16 «Движение готовых

изделий, их отгрузка и реализация» и др.

В ходе анализа динамики объема производства продукции могут

применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные

(тысяча условных банок, количество условных ремонтов и др.), стоимостные

показатели объемов производства

продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть

приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен

или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация,

характеризующая влияние изменения цен» нашли отражение две основные концепции.

Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных

единицах одинаковой покупательной стоимости» и ориентирована на общий индекс

инфляции национальной валюты. При анализе динамики объема производства

необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки

объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на

применение индивидуальных индексов цен на товар или товарную группу. При этом

могут применяться следующие методы:

пересчета объема производства продукции за отчетный год по

ценам аналогичной продукции базисного периода (по относительно небольшой

номенклатуре выпускаемой продукции);

корректировки на агрегатный индекс изменения цен (Jц) по

группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц = S VВП1Ц0 : S VВП0 Ц0 ,

где VВП1 – выпуск продукции в отчетном периоде в

натуральном выражении;

VВП0 – выпуск продукции в базисном периоде в

натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска

продукции (ВП1ЦП) рассчитываем по формуле

ВП1ЦП = ВП1 : Jц ,

где ВП1 – объем выпускаемой продукции в

стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние

изменения цен на конкретный товар или товарную группу.

Объем

реализованной продукции зависит от многих факторов. На реализацию влияют:

остатки готовой продукции на складе; поступление продукции из производства, то

есть её выпуск; внутреннее потребление продукции. Влияние этих факторов чаще

всего рассматривают приёмом балансовых сопоставлений и используют формулу

товарного баланса: О н.г. + П = Р + В + О к.г.

Таблица 2

Анализ объема продукции

|

Показатели

|

План

|

Отчёт

|

Отклонение +, -

|

% выполнения плана

|

|

Товарные ресурсы

1. Остатки готовой продукции на складе на начало года

|

|

|

|

|

|

2. Поступление продукции из производства

|

|

|

|

|

|

ИТОГО:

|

|

|

|

|

|

Направление использования товарных ресурсов

3.Реализация продукции покупателям

|

|

|

|

|

|

4.Внутреннее потребление

|

|

|

|

|

|

5.Остатки готовой продукции на складе на конец года

|

|

|

|

|

|

ИТОГО:

|

|

|

|

|

Вывод: таблица

2 даёт представление о поступлении продукции из производства, внутреннем

потреблении, об остатках на складе на начало

и конец года.

Объем производства характеризуется валовой и чистой продукцией, выпуска

— готовой и товарной продукцией, реализации — отгруженной и реализованной

товарной продукцией. Важнейшим показателем объема продукции является товарная

продукция.

Общий объем производства в

стоимостном выражении характеризуется валовой продукцией, которая зависит не

только от трудоемкости, но и от материалоемкости и рентабельности изготовляемой

продукции. В большинстве случаев там, где остатки незавершенного производства

незначительны по размерам или не имеют больших колебаний в отчетных периодах, применяются

методики планирования и анализа без учета незавершенного производства в составе

валовой продукции. На предприятиях в данном случае имеется одинаковый состав

валовой и товарной продукции. Товарная продукция учитывается в фактически

действующих ценах предприятия (без налога на добавленную стоимость), а также в

ценах, принятых в плане.

Наряду с показателями валовой

продукции и товарной продукции в анализе и оценке деятельности предприятий

получили распространение показатели чистой и нормативно-чистой продукции. Эти

показатели используются на ряде предприятий в системе планирования, оценки

выполнения плана и динамики производительности труда, контроля за

использованием фонда оплаты труда. Они применяются при анализе соотношения

темпов роста производительности труда и средней заработной платы, а также для

оценки уровня фондоотдачи и других показателей эффективности производства.

Анализ выпуска продукции осуществляется на основании плановых и

фактических данных о выпуске продукции по объему, ассортименту и качеству за

день и нарастающим итогом с начала месяца

Важным показателем

деятельности промышленных предприятий является качество продукции. Его

повышение - одна из форм конкурентной

борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует

повышению спроса на

продукцию и увеличению суммы прибыли не только

за счет объема продаж, но и за счет более высоких цен.

Качество продукции - понятие, которое характеризует параметрические, эксплуатационные, потребительские,

технологические, дизайнерские

свойства изделия, уровень его стандартизации

и унификации, надежность и долговечность. Различают обобщающие, индивидуальные

и косвенные показатели качества продукции.

Необходимым элементом аналитической работы является

анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов,

установленных для соответствующих видов продукции в общесоюзном классификаторе

промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием

объема ее выпуска по каждому виду. Различают полный (всех видов и

разновидностей), групповой (по родственным группам), внутригрупповой

ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении

планового и фактического выпуска продукции по основным видам, включенным в

номенклатуру.

Анализ выполнения плана по ассортименту рассмотрим на

примере табл.3.

Таблица 3

Выполнение плана по ассортименту

|

Изделие

|

ТП в план. ценах, тыс. руб.

|

Выполнение плана, %

|

ТП, зачтенная в выполнение плана по ассортименту,

тыс. руб.

|

|

План.

|

Факт.

|

|

А

|

|

|

|

|

|

В

|

|

|

|

|

|

С

|

|

|

|

|

|

Итого:

|

|

|

|

|

Оценка выполнения плана по ассортименту может производиться:

по способу наименьшего процента (для нашего примера –

87,5%);

по удельному весу в общем перечне наименований изделий, по

которому выполнен план выпуска продукции (33,3%);

по способу среднего процента по формуле

ВПа = ВПn : ВП0

х 100%,

где ВПа - выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий

каждого вида, но не более их планового выпуска;

ВП0 - плановый выпуск продукции.

Для нашего примера ВПа = 77664 : 81600 х 100% =

95,2%.

При этом изделия, выпускаемые сверх плана или не

предусмотренные планом, в расчет выполнения плана по ассортименту не

принимаются. План по ассортименту считается выполненным только в том случае,

если выполнено задание по всем видам изделий. План по ассортименту по

рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть

внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции,

несвоевременный ввод производственных мощностей предприятия по независимым от

него причинам) и внутренние (недостатки в системе организации и управления

производством, плохое техническое состояние оборудования и пр.).

Анализ у Савицкой Г. В. начинается с

изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Данные, полученные при анализе динамики

выпуска и реализации продукции, представляются в типовой таблице (табл. 4).

Таблица

4

Динамика производства и реализации

продукции в

сопоставимых ценах (млн. руб.).

|

Год

|

Объём производства продукции

|

Темпы роста, %

|

Объём реализации

|

Темпы роста, %

|

|

базисные

|

цепные

|

Базисные

|

цепные

|

|

2001

|

|

|

|

|

|

|

|

2002

|

|

|

|

|

|

|

По

итогам табл. 4 можно составить график динамики производства и реализации

продукции за анализируемый период и сделать вывод о темпах роста производства и

реализации продукции за последние года. По полученным данным мы можем

определить происходит ли накопление остатков нереализованной продукции на

складах предприятия и не оплаченной покупателями.

Среднегодовой

темп роста (прироста) выпуска и реализации продукции можно рассчитать по

среднегеометрической или среднеарифметической взвешенной:

Твп =п-1

√Т1 * Т2 * Т3 * …*Тп ; (1.1.)

Твп =п-1

√Т1 * Т2 * Т3 * …*Тп ; (1.1.)

где Т1, Т2, …Тп

- темп роста за n-ый год

Оценка выполнения

плана по реализации продукции за

отчетный период (месяц, квартал, год) производится по данным, приведенным в таблице 4.

Расчёты:

1) отклонение

фактического объема производства от планового составит:

столбец 4 = столбец 3 – столбец 2;

2) % к плану рассчитывается – 3 / 4*100% -

100%;

3)

аналогично производится расчет отклонения по

реализации продукции.

Таблица 5

Анализ выполнения плана по выпуску и

реализации продукции

|

Изделие

|

Объем производства продукции,

млн руб.

|

Реализация продукции,

млн руб.

|

|

план

|

факт

|

+,-

|

%

к плану

|

план

|

факт

|

+,-

|

%

к плану

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

|

Московская

|

|

|

|

|

|

|

|

|

|

…………..

|

|

|

|

|

|

|

|

|

|

Итого

|

|

|

|

|

|

|

|

|

Оперативный анализ производства и отгрузки продукции

осуществляется на основе расчета, в котором отражаются плановые и фактические сведения о

выпуске и отгрузке продукции по объему, ассортименту, качеству за день, нарастающим итогом с начала месяца, а также отклонение от плана (табл. 6).

Таблица 6

Оперативный анализ выполнения плана по выпуску и отгрузке

продукции, млн. руб.

|

Вид

Продукции

|

План

ан

|

02.01. 2002 г.

19 г.

|

03.01

|

|

|

на

сутки

|

на

месяц

|

план с

начала

месяца

|

Фактический объём

|

отклонение

от плана

|

и т д

|

|

|

|

за сутки

|

начала месяца

|

|

|

|

Колбаса Докторская Докторская

|

Докторская

|

|

|

|

|

|

|

|

выпуск

|

|

|

|

|

|

|

|

|

|

отгрузка

|

|

|

|

|

|

|

|

|

Список литературы

1. Анализ

хозяйственной деятельности предприятия: Учеб. пособие/ Г.В. Савицкая.-7-е изд.,

испр.- Мн.: Новое знание, 2002.

2. Анализ

хозяйственной деятельности в промышленности/ Н.А. Русак, В.И. Стражев, О.Ф.

Мигун; под общ. ред. В.И. Стражева.-4-е изд., испр. идоп.- Мн.; Высш.шк., 1999.

3. Экономический

анализ: Учебник для вузов/ под ред. Л.Т. Гиляровкой. – М.: ЮНИТИ – Дана, 2004

4. Экономический

анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое

прогнозирование: Уч. Пособие/ под ред. М.И.Баканова, А.Д. Шеремет.- М.: Финансы

и статистика, 2003

5. Ковалев

В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учеб. М.: ООО

"ТК Велби", 2004.

6. Любушин

Н.П. и др. Анализ финансово-экономической деятельности предприятия. М.: ДиС,

2005г.

7.

Аксененко А.Ф., Новиков В.В. и др. Методика учета и

анализа себестоимости продукции. М.: Финансы и статистика, 2001.

8.

Анализ хозяйственно-финансовой деятельности предприятий

(объединений) промышленности, работающих в условиях полного хозрасчета и

самофинансирования: Метод.рекоменд. М.: Финансы и статистика, 2000.

9.

Донцова Л.В., Никифорова Н.А. Комплексный анализ

бухгалтерской отчетности. М.: ДИС, 2004

10.

Анализ финансово –

экономической деятельности предприятия // Под ред. Любушина Н. П. М.: ЮНИТИ – ДАНА, 2005

11.

Маркин Ю.П. Анализ внутрипроизводственных резервов. М.:

Финансы и статистика, 2005