Содержание

Введение........................................................................................................... 3

1. Международная торговля: теоретические основы, структура............ 4

1.1. Теоретические основы международной торговли.................................................... 4

1.2. Структура мировой торговли........................................................................................... 9

2. Анализ и оценка международной торговли.......................................... 12

3. Торговая политика................................................................................... 28

3.1. Участники международной торговой политики........................................................ 28

3.2. Свободная торговля и протекционизм.......................................................................... 30

ЗАКЛЮЧЕНИЕ............................................................................................. 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ................................. 37

Введение

Важнейшей чертой

функционирования мировой экономики на протяжении XX века, и особенно во второй

его половине, служит поступательное развитие мирохозяйственных связей. Его суть

в том, что движение к экономической независимости и укреплению отдельных

национальных хозяйств в современных условиях ведет неизбежно к все возрастающей

интернационализации хозяйственной жизни, повышению степени открытости

национальных экономик и усилению их взаимозависимости на основе дальнейшего

углубления международного разделения труда.

На современном этапе

международная торговля играет возрастающую роль в хозяйственном развитии стран,

регионов, всего мирового сообщества. На протяжении послевоенного периода

стоимостные объемы мировой торговли быстро увеличивались, а их среднегодовые

темпы роста примерно в 1,5 раза превышали темпы роста мирового производства.

Вследствие этого, с одной стороны, внешняя торговля стала мощным фактором

экономического роста, а с другой стороны, произошло заметное повышение

зависимости стран от международного товарообмена. На практике внешнеторговая

политика государств отличается известным разнообразием, сочетая в себе элементы

протекционизма и либерализма.

Целью работы является

представление мировой торговли:

1. понятие и структура мировой торговли.

2. Описать анализ и оценка международной

торговли

1.

Международная торговля:

теоретические основы, структура

1.1. Теоретические основы международной торговли

Основы теории

международной торговли были сформулированы в конце XVIII - начале XIX вв.

выдающимися английскими экономистами Адамом Смитом и Давидом Рикардо. А.

Смит в своей книге «Исследование о природе

и причинах богатства народов» (1776 г.) сформулировал теорию абсолютного

преимущества и показал, что страны

заинтересованы в свободном развитии международной торговли, поскольку могут

выигрывать от нее независимо от того, являются ли они экспортерами или

импортерами. Д. Рикардо в работе

«Начала политической экономии и налогового обложения» (1817 г.) доказал, что

принцип абсолютного преимущества является лишь частным случаем общего правила,

и обосновал теорию сравнительного

преимущества.

При анализе направлений

развития внешней торговли следует учитывать два обстоятельства: 1).

экономические ресурсы (природные, трудовые и др.) - распределены между странами

неравномерно. 2). эффективное производство различных товаров требует различных

технологий или комбинаций ресурсов. При этом важно, что экономическая

эффективность, с которой страны способны производить различные товары, может

изменяться и действительно изменяется со временем.

Впоследствии Джон Стюарт Милль в своем труде «Основания политической экономии»

(1848 г.) дал пояснения, по какой цене осуществляется обмен. Согласно его

теории цена обмена устанавливается по закону спроса и предложения на таком

уровне, что совокупность экспорта каждой страны позволяет оплачивать совокупность

ее импорта. Теория международной стоимости показывает, что существует цена, которая оптимизирует обмен товаров

между странами. Эта рыночная цена зависит от спроса и предложения.

Свой вклад в развитие

теории классиков зарубежной политэкономии внес Готфрид Хаберлер, который

конкретизировал ее с точки зрения всех факторов производства, а не только

труда.

Современные

представления о том, чем определяются направления и структура международных

торговых потоков, базируются на работах шведских ученых-экономистов Эли

Хекшера и Бертиль Олина, давших объяснение

сравнительных преимуществ, которыми располагает та или иная страна в отношении

определенных продуктов, на уровне обеспеченности факторами производства. Они

выдвинули теорему «выравнивания цен на факторы производства». Ее суть в том, что национальные производственные

различия определяются разной нацеленностью факторами производства - трудом,

землей, капиталом, а также разной внутренней потребностью в тех ил» иных

товарах.

В середине XX столетия

(1948 г.) американские экономисты П. Самуэль-сон и В. Столпер усовершенствовали доказательство теоремы Хекшера

-Олина, представив свою теорему: в случае однородности факторов производства,

идентичности техники, совершенной конкуренции и полной мобильности товаров международный

обмен выравнивает цену факторов производства между странами. В концепциях В.

Столпера и П. Самуэльсона, основанных на модели Д. Рикардо с дополнениями Э.

Хекшера и Б. Олина, торговля рассматривается не просто как взаимовыгодный

обмен, но и как средство, позволяющее сократить разрыв в уровне развития между

странами.

Дальнейшее развитие

теория внешней торговли получила в работе американского экономиста русского

происхождения В. Леонтьева под названием «парадокс Леонтьева». Парадокс заключается в том, что, используя

теорему Хекшера - Олина, В. Леонтьев показал, что американская экономика в

послевоенный период специализировалась на тех видах производства, которые

требовали относительно больше труда, чем капитала, т. е. американский экспорт

по сравнению с импортом был более трудоемок и менее капиталоемок. Что

противоречило существовавшим ранее представлениям об экономике США. По

распространенному мнению, она всегда характеризовалась избытком капитала и в

соответствии с теоремой Хекшера - Олина можно было ожидать, что США

экспортируют, а не импортируют высококапиталоемкие товары. Получив широкий

резонанс, «парадокс Леонтьева» определил дальнейшее развитие теории

сравнительных преимуществ.

Следует отметить и

широкое распространение в западных исследованиях проблем международной торговли

и теории внешнеторгового

мультипликатора. В соответствии с этой

теорией эффект, оказываемый внешней торговлей (в частности, экспортом) на

динамику роста национального дохода, на размер занятости, потребление и

инвестиционную активность, характеризуется для каждой страны вполне

определенными количественными зависимостями и может быть вычислен и выражен в

виде определенного коэффициента - мультипликатора (множителя). Первоначально

экспортные заказы непосредственно увеличат выпуск продукции, следовательно, и

заработную плату в отраслях, выполняющих этот заказ. А затем придут в движение

вторичные потребительские расходы. Сторонники концепции жизненного цикла товара

считают, что на основе этапов такого цикла могут быть объяснены современные

торговые связи между странами, в частности при обмене готовыми изделиями.

Согласно общему тезису теории жизненного цикла товара продукт с момента появления на рынке и до ухода с

него проходит ряд этапов (4 или 5, по мнению разных специалистов).

Международное перемещение товаров происходит в зависимости от определенного

этапа жизненного цикла. В своей доктрине Р. Верной, Ч. Кивдельбергер и

Л. Уэльс обосновывают схему, по которой на

этапе внедрения после выявления потребности в продукции осуществляется

разработка нововведения, организуется производство и налаживается сбыт нового

товара Дугри страны, начинается его экспорт. На этапе роста, помимо увеличения

подьема продаж на внутреннем рынке, расширяется экспорт из страны нововведения,

усиливается конкуренция, проявляется тенденция повышения капиталоемкости

производства, создаются предпосылки для организации и развития производства за

рубежом, сначала в развитых, а затем и в других странах. На завершающей стадии

некоторые конкуренты начинают снижать цены. На этапе зрелости производство

осуществляется уже во многих странах, в том числе развивающихся, начинает

ощущаться насыщение рынка прежде всего в стране нововведения, стабилизируется

спрос, усиливается роль ценовой политики, достигается высокая стандартизация,

свойственная крупносерийному производству, вовлекаются менее квалифицированные

ресурсы труда. Наконец, этап упадка, который с международных позиций

характеризуется сужением рынка в развитых странах, большей концентрацией

производства в развивающихся странах. Эта теория как бы закрепляет

международные технологические преимущества высокоразвитых стран. В последних

трактовках международного преломления теории ЖЦТ в качестве варианта жизненного

цикла рассматриваются нововведения, не только ориентированные на обеспеченного

потребителя, но и связанные с экономией некоторых видов естественных ресурсов

(земли, сырья и топлива).

Среди основных проблем

теорий внешней торговли находится совмещение Интересов национальной экономики и

интересов фирм, участвующих в международном товарообороте. Это связано с тем,

как отдельные фирмы конкретных стран получают конкурентные преимущества в

мировой торговле некоторыми товарами в конкретных отраслях.

Свою версию этого

выдвинул американский экономист М. Портер. На основе изучения практики компаний 10 ведущих индустриальных стран, на

которые приходится почти половина мирового экспорта, он выдвинул конценцию

«международной конкурентоспособности наций».

Конкурентоспособность страны в международном обмене определяется воздействием и

взаимосвязью четырех основных компонентов: 1) факторных условий; 2) условий

спроса; 3) состояния обслуживающих и близких отраслей; 4) стратегии фирмы в

определенной конкурентной ситуации.

Теоретические посылки М.

Портера послужили основой для выработки рекомендаций на государственном уровне

по повышению конкурентоспособности внешнеторговых товаров в Австралии, Новой

Зеландии и США в 90-х гг.

В последнее время

большинство исследователей, принимая исходные положения классической теории и

некоторые основные дополнения к ним, стремятся приспособить свои концепции к

практике. Так, английский ученый-экономист Керне развивает гипотезу «конкурирующих групп», полагая, что та или иная организация работников,

в частности профсоюзы, создают препятствия для перехода рабочих в другие

отрасли и производства, что особенно касается экспортных отраслей. Цена товара

в этих условиях не может находиться в соответствии с фактическими затратами

труда, рабочим временем. Структура торговли при этом будет отклоняться от складывающейся

по принципу сравнительных издержек, так как из-за наличия «конкурирующих групп»

уровень заработной платы одной отрасли отличается от другой. Решающее слово,

таким образом, остается за соотношением спроса и предложения.

В

свое время известный исследователь, экономист-международник А. Маршалл выделял роль предложения. Так, международный

спрос на товары данной страны значительно расширяется, если в целом страна

предложит свои товары на условиях, более благоприятных для покупателей, и

наоборот -когда она будет навязывать условия, выгодные ей -самой. В

соответствии с этим А. Маршалл ввел в теорию международной торговли кривую

взаимного спроса и предложения как показатель оптимальных условий

внешнеторгового обмена.

В современных

теоретических разработках проблем международной торговли усиливается акцент на

необходимость проведения анализа микроэкономики, уровня фирм, предприятий. Это

определяется значительным ростом объемов и повышением роли международного

внутрифирменного обмена. По данным некоторых публикаций, на внутрифирменные

международные поставки приходится до 70% всей мировой торговли, 80-90% продаж

лицензий и патентов. Тем самым формулируется дополнительное обоснование

преимуществ обмена между одинаково развитыми, ведущими странами, что отстаивает,

в частности, С. Линдер.

1.2. Структура мировой

торговли

Географическая структура международного

обмена предоставляет собой систему распределения товарных потоков между

отдельными странами, группами стран, формируемыми либо по территориальному,

либо по организационному признаку.

Неравномерность динамики

внешней торговли особенно отчетливо прослеживалась во второй половине текущего

столетия, что повлияло на соотношение сил между странами на мировом рынке. США

постепенно утрачивали свое доминирующее положение в системе международного

обмена. Итак, если в 1950 г. на долю этой страны приходилась 1/3 всего мирового

экспорта, то в 1995 г. - только менее 1/8.

Экспорт Германии,

напротив, приблизился к американскому, а в отдельные годы даже превосходил его.

Помимо Германии, существенными темпами рос экспорт и других западноевропейских

стран. В 90-е годы Западная Европa

превращается в главный центр современной международной торговли. Совокупный

экспорт этого региона почти в 4 раза превышает экспорт США.

Кроме того, в 80-е годы

значительный рывок в сфере международного обмена сделала и Япония. В 1983 г.

эта страна впервые смогла выйти на первое место в мире по вывозу машин и

оборудования. Сейчас Япония значительно опережает все страны по экспорту

легковых и грузовых автомобилей, бытовой электроники и прочих товаров. Одна

треть японского вывоза приходится на США. Дефицит США в торговле с Японией в

90-е годы находится примерно на уровне 50-60 млрд. долларов в год.

Постепенное снижение

доминирующей роли США в международной торговле в известной степени было связано

с падением конкурентоспособости американского производства. К концу 80-х гг.

Япония стала выбираться в лидеры, в течение шести лет первенствуя по этому

показателю. В середине 90-х годов США вновь выходят на лидирующие позиции в

мире о конкурентоспособности, но за ними вплотную следуют Сингапур, Гонгконг, а

также и Япония.

На фоне происходивших

перемен практически постоянным на протяжении последних двух десятилетий

оставалось распределение долевого участия различных групп стран в международном

обмене.

Так, удельный вес

промышленно развитых стран в мировом экспорте колебался в последние двадцать

лет в пределах 70-76%, государств развивающегося мира - в интервале 20-24%, а

бывших социалистических стран - не превышал 6-10%.

Небезынтересна также

динамика международного обмена по отдельным товарным категориям. На протяжении

последних десятилетий опережающими темпами развивалась торговля готовыми

промышленными изделиями, а внутри этой группы - по нарастающей - обмен машинами

и оборудованием, средствами связи, электро- и электронной техники,

компьютерами, еще быстрее — торговля комплектующими, узлами к агрегатам,

которые поставляются в рамках производственной кооперации, по каналам ТНК.

Кроме того, в этот же период происходил форсированный рост международной

торговли услугами (невидимый экспорт), доля которой в совокупной стоимости

мирового вывоза в 1996 г. достигла примерно 20%.

Вследствие довольно

заметных изменений в структуре промышленного производства проявились и сдвиги в

товарной структуре международного обмена.

Согласно последним

оценкам, в 1955-1994 гг. произошло резкое снижение в мировом экспорте удельного

веса сельскохозяйственных товаров - с 34,9% до 11,9%, продукции добывающей

промышленности - 23,2% до 13,6%.

Напротив, весьма

существенно в мировом вывозе повысилась доля готовых изделий - с 40,9% в 1995

г. до 71,5% в 1994 г.

2. Анализ и оценка международной торговли

Для развития внешнеэкономической деятельности России 2003 г.

стал одним из наиболее успешных за последние 15 лет. Внешняя торговля России в

2003 г формировалась под влиянием благоприятной конъюнктуры на основные

экспортные товары, укрепления реального курса рубля по отношению к доллару,

роста внутреннего платежеспособного спроса. В итоге, по данным Центрального

банка РФ, в 2003 г. внешнеторговый оборот составил 210,8 млрд. долл., или

6470,6 млрд. рублей, против $166,64 млрд. в 2002 г., и вырос по сравнению с

2002 г. на 25,3%. При этом объем экспорта РФ в 2003 г. стал рекордным за всю

историю России – он оценивается в 135,4 млрд. долл. (4155,8 млрд. рублей), что

на 26,2% превышает уровень 2002 г. (107,3 млрд. долл.). Несколько меньше – на

23,9% – возрос в 2003 г. объем импорта, который увеличился до 75,4 млрд. долл.

(2314,8 млрд. рублей) против 61,0 млрд. долл. в 2002 г.[1]

Итак, оборот внешней торговли РФ в 2003 году вырос на 26,68%.

Внешнеторговый оборот, по данным таможенной статистики, в

2003 г составил $191,1 млрд. Экспорт составил $133,7 млрд., в том числе в

страны вне СНГ – $113,2 млрд., в государства-участники СНГ – $20,5 млрд. Импорт

составил $57,4 млрд., в том числе из стран вне СНГ – $43,8 долларов, из

государств-участников СНГ – $13,6 млрд.

Наиболее характерной чертой внешнеэкономического развития

России на протяжении большей части 2003 г. стало значительное повышение

экспортных цен на энергоносители, а также ряд других сырьевых товаров и

материалов. В основе беспрецедентно высоких темпов прироста экспорта лежит

исключительно благоприятная динамика мировых цен на нефть и другие

энергоносители.

На мировом рынке нефти в текущем году сохранялись, в

основном, высокие цены. Наряду с расширением спроса позитивное влияние на

конъюнктуру мирового нефтяного рынка оказали такие факторы, как сравнительно

низкий уровень запасов нефти в развитых странах, меры по ограничению

нефтедобычи в странах ОПЕК и ряд других факторов.

По итогам первого полугодия 2003 г. по сравнению с

первым полугодием 2002 г. на европейском рынке нефтепродукты в среднем

подорожали на 34%, в том числе бензин – на 34%, дизельное топливо – на 42%,

мазут – на 22%.

Средняя цена за 2003 г. на нефть марок Urals и Brent

превысила цену за 2002 г. примерно на 13%.

Цены на российский природный газ оставались высокими. Цены на природный газ в первом полугодии

2003 г. на европейском рынке продолжали повышаться (эта тенденция

продолжалась с мая 2002 г.), в то же время в мае-июне 2003 г. рост

цен в среднем за месяц не превышал 0,2%. Таким образом, во II квартале

цены на природный газ стабилизировались на достаточно высоком уровне. На рынке

США в марте-апреле 2003 г. цены понизились после их резкого роста в

феврале. По сравнению с первым полугодием 2002 г. цены на природный газ в

среднем были выше на европейском рынке в 1,3 раза, на американском – более

чем в 2 раза.

Средняя контрактная цена

за 2003 г. увеличилась по сравнению с 2002 г. на 61,3%.

На рынке черных металлов в 2003 г. преобладала тенденция к

повышению цен, что, главным образом, было связано с быстрым увеличением спроса

на металлы в Китае, в Японии, а также общим оптимистичным прогнозом развития

экономик стран – основных потребителей металлов.

Появление признаков

оживления мировой экономики способствовало росту цен и на мировом рынке цветных

металлов. Особенно значительный рост цен наблюдался на никель. Так, к концу

2003 г. цена на никель достигла рекордного за более чем 14 лет уровня – 14 900

долл. за тонну. Причина роста цен на никель – увеличение потребления металла,

главным образом, со стороны Китая.

По сравнению с 2002 г. выросла средняя цена за 2003 г. на

никель на 55,2%, на медь – на 12,1%, на алюминий – на 5,5%.

Динамика цен на цветные металлы в первом полугодии

2003 г. была неустойчивой и во многом определялась положением дел в Ираке.

Основным фактором роста цен на алюминий стало увеличение заказов со стороны

европейской авиапромышленности. Кроме того, влияние на рынок оказывали известия

о сокращении ряда производств (в частности, о закрытии нескольких предприятий

по производству алюминия во Франции, вызванном серьезными убытками компаний

из-за низких мировых цен на алюминий).

Росту цен на медь и никель в январе-феврале 2003 г.

способствовало снижение производства, вызванное, в частности, трудовым

конфликтом на российском комбинате “Норильский никель”. Кроме того, в начале

года сообщалось о ликвидации крупного медеплавильного комбината на северо-западе

Мексики. Сокращение складских запасов никеля на бирже и стабильный спрос на

этот металл со стороны сталелитейной промышленности также способствовали росту

цен. В марте-апреле снижение цен на никель было связано с планируемой

российским ГМК “Норильский никель” продажей на мировом рынке высвобожденного

из-под залога никеля. Известия о введении в действие новых мощностей по

первичной и глубокой переработке никелевого сырья в Австралии и французской

Новой Каледонии содействовали снижению цен на этот металл.

В мае-июне рост цен на цветные металлы эксперты связывают с

окончанием войны в Ираке и ожиданием оживления производства в гражданских

отраслях – основных потребителях цветных металлов. А объявленное окончание

эпидемии атипичной пневмонии в Китае вызвало ожидание дальнейшего роста

потребления никеля китайской сталелитейной промышленностью. Кроме того, по

мнению экспертов, рост курса евро относительно доллара сделал цветные металлы

более привлекательными для европейских инвесторов.

По итогам первого полугодия 2003 г. по сравнению с

первым полугодием 2002 г. цены на цветные металлы в среднем повысились на

7,7%, алюминий подорожал на 1,4% – до 1389 долл. за тонну, медь – на 4,2%

– до 1652 долл. за тонну, никель – на 26,8% – до 8354 долл. за тонну.

Ожидание военных действий

в Ираке отразилось на рынке драгоценных металлов, вызвав рост цен. Тенденция к

повышению цен на золото началась в сентябре 2001 года. Растущая угроза

начала военных действий в Ираке, неопределенность состояния американской

экономики, сокращение мирового производства золота, а также снижение ведущих

биржевых индексов и падение курса доллара США относительно ведущих мировых

валют были основными причинами роста цен на золото в первом полугодии

2003 года. В этих условиях оно представлялось наиболее надежным

объектом вложений, и инвесторы перемещали средства из ценных бумаг в золото.

Цены на золото в первой декаде февраля превысили отметку в 380 долл. за

тройскую унцию (такой уровень цен не наблюдался последние шесть лет).

В апреле 2003 г.

рост ведущих биржевых индексов, а также ожидания быстрого завершения иракского

конфликта спровоцировали падение цен на золото и другие драгоценные металлы,

однако в мае рост цен на золото возобновился. Важными причинами этого были

ослабление доллара относительно основных мировых валют и опубликование

макроэкономических данных, свидетельствующих о более медленном, чем

прогнозировалось ранее, росте американской экономики. Росту цен на золото

способствовали также террористические акты в Марокко и Израиле, усилившие интерес

инвесторов к наиболее надежному инвестиционному средству. Вместе с тем,

согласно данным Лондонской ассоциации участников рынка золота, объемы торговли

этим металлом продолжают снижаться, что говорит о возможной скорой стабилизации

цен на него. Средняя цена на золото в первом полугодии 2003 г.

относительно первого полугодия 2002 г. возросла на 16% – до 350 долл.

за тройскую унцию.

Отмечаемая на протяжении всего 2002 г. тенденция к

росту цен на платину продолжилась и в первом полугодии 2003 года.

В феврале средняя цена на этот драгоценный металл достигла максимального

значения за период наблюдений с 1994 г. — 681 долл. за тройскую

унцию. Такой динамичный рост цен на платину был вызван усилением интереса к

этому металлу, наряду с золотом, со стороны инвесторов и росту спроса на него

не только как на технологическое сырье, но и как на средство сбережения. Кроме

того, временная остановка комбината на юге Африки, принадлежащего четвертому по

величине производителю платины в мире, а также забастовка на комбинате

“Норильский никель” способствовали повышению цен. Однако в апреле цены на

платину резко понизились. По мнению аналитиков, основной причиной этого стало

распространение эпидемии атипичной пневмонии в Юго-Восточной Азии, которое

повлекло за собой снижение деловой активности в этом регионе и падение спроса

на платину в Китае, являющемся одним из основных потребителей этого

драгоценного металла. Тенденция к понижению цен на палладий, наблюдавшаяся на

протяжении всего 2002 г., в первом полугодии 2003 г. продолжилась.

Вместе с тем повышение инвестиционного спроса в мае-июне 2003 г.

способствовало возобновлению роста цен на платину и палладий.

По итогам первого

полугодия 2003 г. относительно первого полугодия 2002 г. средняя цена

на платину повысилась на 27,3% – до 654 долл. за тройскую унцию.

Вследствие избыточного предложения палладия на мировом рынке средняя цена на

него в первом полугодии 2003 г. по сравнению с аналогичным периодом

2002 г. снизилась на 44,3% – до 207 долл. за тройскую унцию.

На мировом рынке химической, лесной и целлюлозно-бумажной

продукции в первом полугодии 2003 г. цены были преимущественно выше, чем в

первой половине предыдущего года. Товары лесного комплекса в среднем подорожали

на 10%, цены на каучук возросли почти в 1,4 раза.

Динамика цен на ввозимые

в страну товары в первом полугодии 2003 г. была разнонаправленной, вместе

с тем по итогам полугодия по сравнению с первым полугодием 2002 г. цены на

продовольственные товары и сельскохозяйственное сырье возросли. Цены на отдельные

из них повышались в связи с неблагоприятными погодными условиями, вызвавшими

низкие урожаи некоторых культур, а также ростом спроса на продовольствие и

сырье для его производства, в том числе и со стороны России. В первом

полугодии 2003 г. выше, чем в первом полугодии 2002 г., были цены на

масло сливочное – на 4%, кофе – на 14%, чай – на 7%, сахар-сырец – на 19%. Цены

на хлопковое волокно возросли в 1,4 раза. Повысились цены на мировом рынке

на зерновые культуры. Пшеница в среднем подорожала на 11%, кукуруза – на 16%.

В первом полугодии

2003 г. по сравнению с первым полугодием 2002 г. условия торговли

России с зарубежными странами улучшились. Этому способствовали более высокие

темпы роста цен на экспортируемые товары по сравнению с темпами роста цен на

ввозимые в страну товары. В первые три месяца 2003 г., когда

экспортные цены на энергоносители были особенно высокими, отмечалось наиболее

существенное улучшение условий торговли. Индекс условий торговли, рассчитанный

на основе данных ежемесячной статистики внешней торговли со всеми странами, в

январе-марте 2003 г. по сравнению с январем-мартом 2002 г. составил

1,17. Снижение цен на вывозимые из страны товары на мировых сырьевых рынках во

II квартале 2003 г. по сравнению с предыдущим кварталом привело к

уменьшению индекса условий торговли. По итогам первого полугодия 2003 г.

по сравнению с первым полугодием 2002 г. индекс условий торговли составил

1,11.

Внешнеторговый оборот

Российской Федерации со странами, не входящими в СНГ, вырос в 2003 г. по

сравнению с 2002 г. на 24,5% – до 174,0 млрд. долл. Экспорт в эти страны

увеличился в 2003 г. относительно 2002 г. на 25,3% – до 114,0 млрд. долл.,

импорт возрос на 23,0% – до 60,0 млрд. долл. Активное сальдо торгового баланса

со странами дальнего зарубежья увеличилось на 11,8 млрд. долл. (до 54 млрд.

долл.).

Благоприятная конъюнктура

мирового рынка способствовала росту контрактных цен практически на всю основную

номенклатуру товаров российского экспорта.

Наряду с ростом экспортных цен в течение 2003 г. происходило

и увеличение физических объемов поставок за рубеж. При этом важным стимулом к

увеличению физических объемов поставок стало серьезное укрепление евро по

отношению к доллару США, повысившее конкурентоспособность российских товаров по

сравнению с европейскими.

Рост количественных показателей российского экспорта

сопровождался дальнейшим усилением топливно-сырьевой ориентации страны. Так, в

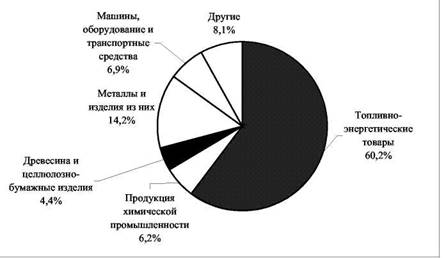

товарной структуре экспорта в январе-ноябре 2003 г., по данным ГТК России, доля

топливно-энергетических товаров возросла до 60,2% (рост по сравнению с

январем-ноябрем 2002 г. на 3,5%).

Таблица 2.1

Динамика российского

экспорта

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Экспорт (млрд .долл.)

|

67,4

|

82,4

|

89,7

|

86,9

|

74,4

|

75,6

|

105,0

|

101,9

|

107,2

|

135,4

|

|

В том числе:

|

|

|

|

|

|

|

|

|

|

|

|

Дальнее зарубежье

|

51,7

|

65,4

|

71,1

|

67,8

|

58,7

|

63,6

|

90,8

|

86,6

|

91,0

|

113,9

|

|

Темпы роста (% к предыдущему году)

|

|

Индекс физического объема

|

|

|

100,1

|

101,8

|

99,7

|

109,4

|

110,2

|

104,2

|

115,0

|

109,5

|

|

Индекс цен

|

|

|

108,6

|

98,1

|

84,2

|

92,1

|

128,2

|

93,8

|

86,0

|

113,4

|

Доля черных и цветных металлов и изделий из них составила

14,2% (уменьшение на 0,9 %), древесины и целлюлозно-бумажных изделий - 4,4%

(уменьшение на 0,5 %), продукции химической промышленности - 6,2% (уменьшение

на 0,3 %).

Позиции продукции с высокой долей добавленной стоимости (машины

и транспортные средства, изделия легкой промышленности, другие готовые

промышленные товары) ухудшились. Так, доля машин, оборудования и транспортных

средств в общем экспорте уменьшилась по сравнению с январем-ноябрем 2002 г. на

0,8 п. п. и составила 6,9%.

Рис. 2 Товарная структура российского экспорта (январь-ноябрь 2003 г.)

Дальнейшее наращивание темпов роста российского экспорта

сдерживается масштабами внешнего спроса и величиной пропускных способностей

транспортных каналов. Также серьезным препятствием к увеличению экспорта

является ограничение доступа российских товаров на иностранные рынки. В

настоящее время для них существует 93 ограничительные меры, что наносит ущерб

отечественным экспортерам в размере около 2 млрд. долл. Наибольшее количество

ограничений действует со стороны Евросоюза. Возможные потери для российской

экономики от расширения Евросоюза могут составить 150 млн. долларов. Это

произойдет за счет повышения странами, входящими в ЕС, импортных пошлин и

применения антидемпинговых мер в отношении российских производителей.

В 2003 г. уровень ВВП увеличился на 7,3% по сравнению с

уровнем 2002 г. Рост экономической активности способствовал расширению

совокупного внутреннего спроса как со стороны домашних хозяйств (на

потребительские товары), так и со стороны предприятий (на инвестиционные и

промежуточные товары), что привело к значительному росту импортных поставок. В

связи с ростом платежеспособного спроса населения и расширением и удешевлением

потребительского кредита существенно возрос импорт дорогостоящих

потребительских изделий.

Кроме того, в 2003 г. реальный обменный курс по отношению к

доллару США в среднем превышал уровень 2002 г. на 18,6%, также стимулируя

импорт. Реальный эффективный курс рубля (по «корзине» валют) укрепился на 6%.

Укрепление евро по

отношению к доллару увеличивало в долларовом выражении цены товаров,

импортируемых из Европы. В то же время оно усиливало конкурентоспособность

российских производителей и сдерживало рост физических объемов импорта. Эти два

эффекта полностью компенсировали друг друга, и колебания курса евро не

оказывали значимого влияния на стоимость импорта товаров.

В 2003 г. стоимость импорта составила 74,8 млрд долл.,

превысив уровень 2002 г. на 23,6%.

Таблица 2

Импорт России (в млрд долл. США)

|

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Импорт,

всего

|

50,5

|

62,6

|

68,1

|

72,0

|

58,0

|

39,5

|

44,9

|

53,8

|

60,5

|

75,4

|

|

В

том числе:

|

|

|

|

|

|

|

|

|

|

|

|

Дальнее

зарубежье

|

36,5

|

44,3

|

47,3

|

53,4

|

43,7

|

29,2

|

31,4

|

40,3

|

48,2

|

60,0

|

|

Темпы

роста (в% к предыдущему году)

|

|

|

Индекс

физического объема

|

|

|

98,1

|

121,1

|

89,0

|

84,4

|

129,2

|

117,61

|

117,6

|

119,2

|

|

Индекс

цен

|

|

|

100,2

|

94,8

|

92,3

|

82,1

|

86,7

|

94,3

|

93,4

|

98,7

|

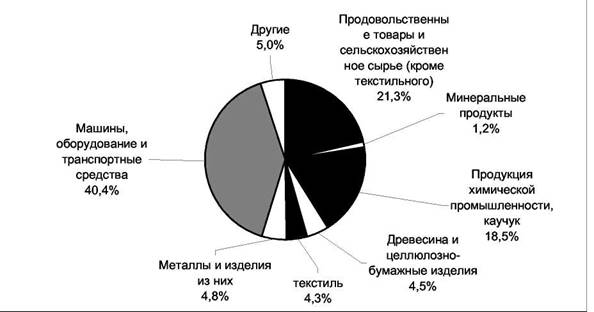

В товарной структуре импорта в январе-ноябре 2003 г., по

данным ГТК, основное место занимали машины, оборудование и транспортные

средства, на долю которых приходилось 40,4% всего объема импорта (увеличение на

2 п. п. по сравнению с соответствующим периодом 2002 г.).

Доля продукции химической

промышленности составила 18,5%, текстильных товаров – 4,3%, древесины и

целлюлозно-бумажных изделий – 4,5%.

Удельный вес продовольствия и сырья для его производства

составил 21,3% (уменьшение на 2,8 %).

В течение 2003 г. наблюдалось отставание темпов роста

импорта от темпов роста экспорта. В результате сальдо торгового баланса

достигло 59,6 млрд. долл., что на 27,9% превышает аналогичный показатель 2002

г. Росту положительного сальдо торгового баланса способствовало прежде всего

повышение мировых цен на энергоносители, а также укрепление евро по отношению к

доллару США. Коэффициент покрытия импорта экспортом составил 179,5%.

Основными торговыми

партнерами России в 2003 г. были страны ЕС – 35,8% российского товарооборота (в

2002 г. – 37,2%). Товарооборот с этими странами составил 48,3 млрд. долл. США

(119% к 2002 г.), в том числе с Германией – 12,8 (122%), Италией – 7,8 (112%),

Нидерландами – 6,9 (107%), Финляндией – 4,5 (140%), Великобританией – 4,4

(126%), Францией – 4,1 (130%).

Рис. 3 Товарная

структура российского импорта (январь-ноябрь 2003 г.

Почти 80% товарооборота России со странами АТЭС приходилось

на три страны: Китай, объем торговли с которым составил 7,8 млрд. долл. США

(121% к соответствующему периоду 2002 г.), США – 5,4 (107%), Японию – 2,9

(145%). Товарооборот со странами АТЭС в целом равнялся 21,6 млрд. долл. США и

по сравнению с девятью месяцами 2002 г. возрос на 21,5%, а доля этих стран в

российском товарообороте составила 16,0%.

Объем торговли со

странами Центральной и Восточной Европы составил 17,3 млрд. долл. США (126% к

соответствующему периоду прошлого года, в том числе с Польшей – 4,5 (128%),

Венгрией – 2,6 (131%), Словакией – 1,9 (123%), Чехией – 1,9 (132%).

Товарооборот России со

странами СНГ (по методологии платежного баланса) за первые одиннадцать месяцев

2003 г. составил 32, 80 млрд. долл. и по сравнению с тем же периодом 2002 г.

увеличился на 28,4%, в том числе экспорт – 19,13 млрд. долл. (рост на 30,4%);

импорт – 13,67 млрд. долл. (рост на 25,5%). Сальдо торгового баланса с этими

странами сложилось положительное в размере 5,47 млрд. долл. (за одиннадцать

месяцев 2002 г. – 3,78 млрд. долл.).

Доля стран СНГ во

внешнеторговом обороте России возросла незначительно и составила 17,4% (в

январе-ноябре 2002 г. она составляла –16,9%). Доля этих стран в общем объеме

экспорта составила – 15,7%, а импорта – 20,4%.

Таблица 3

Динамика внешней торговли России со странами СНГ

|

|

2000

|

2001

|

2002

|

2003

январь-ноябрь

|

|

Товарооборот

(млрд долл.)

|

27,68

|

28,24

|

28,57

|

32,80

|

|

Экспорт

(млрд долл.)

|

14,25

|

15,20

|

16,25

|

19,13

|

|

Импорт (млрд долл.)

|

13,43

|

13,04

|

12,32

|

13,67

|

|

Сальдо

|

0,82

|

2,16

|

3,93

|

5,47

|

|

Темпы

прироста (%)

|

23,7

|

2,0

|

1,2

|

28,4*

|

|

Доля

стран СНГ в общем товарообороте (%)

|

18,5

|

18,2

|

17,1

|

17,4

|

Основными торговыми партнерами России в 2003 г. среди

сопредельных стран по-прежнему оставались Белоруссия; Украина и Казахстан, на

долю которых в общем объеме российского экспорта приходилось соответственно

37,5%, 37,5% и 15,2%. Доля импорта из этих стран составила соответственно

37,6%, 32,3% и 20,4%.

В 2,5 раза за отчетный период увеличился вывоз российского

угля, на 43,1% возрос экспорт черных металлов.

В связи с благоприятной конъюнктурой мировых рынков и

увеличением производства стали в мире в январе-ноябре 2003 г. российский

экспорт железорудного сырья возрос на 48,9%. При этом около 40% от общего

объема российского экспорта железорудного сырья составил экспорт на Украину.

По данным за одиннадцать месяцев 2003 г. возросли физические

объемы экспорта таких видов энергоносителей, как: сырой нефти - на 18,2%;

каменного угля в 2,5 раза. В то же время за отчетный период сократились

экспортные поставки природного газа -на 13,0%. При общем росте экспорта

нефтепродуктов на 7,5%, в основном за счет значительного увеличения вывоза

мазута (в 2,4 раза), поставки дизельного топлива упали на 14,4%.

Рост стоимости экспорта в

страны СНГ был обеспечен за счет роста поставок энергоресурсов почти на 22,3% и

машиностроительной продукции – на 35,5%.

Увеличение стоимостного

объема экспорта в государства Содружества связано в основном с ростом

контрактных цен, который по сравнению с аналогичным периодом прошлого года

составил около 18%. Так, машины и оборудование подорожали на 27%; товары

химической промышленности – на 18,9%; топливно-энергетические товары – на

17,6%; металлы и изделия из них – на 14,7%.

В то же время Россия предоставляет по-прежнему значительные

преференции странам Содружества. Так, в 2003 г. средние контрактные экспортные

цены на сырую нефть составляли около 70% от уровня цен, используемых в

контрактах с другими странами, цены на железную руду – 65%; лесоматериалы –

85%; грузовые автомобили – 36%.

Однако данные преференции не всегда снижают внутренние цены

на рынках стран СНГ, в частности цены, например, на российский металлы,

нефтепродукты, лес, автомобили превышали мировые почти в 1,5 раза.

Таблица 4

Экспорт отдельных товаров в

государства - участники СНГ

|

|

Январь-ноябрь 2003

|

Январь-ноябрь 2002

|

Январь-ноябрь 2003 к

соответств. периоду предшеств. года,%

|

|

Нефть сырая, тыс. тонн

|

20197,4

|

16996,6

|

118,8

|

|

Нефтепродукты, тыс. тонн

|

2091,9

|

1946,1

|

107,5

|

|

из них:

|

|

|

|

|

Бензин автомобильный

|

505,9

|

427,1

|

118,5

|

|

Дизельное топливо

|

566,1

|

661,0

|

85,6

|

|

Мазут

|

178,2

|

74,4

|

в 2,4 раза

|

|

Газ природный, млрд м3

|

26,7

|

30,7

|

87,0

|

|

Уголь каменный, тыс. тонн

|

8538,0

|

3394,6

|

в 2,5 раза

|

|

Машины и оборудование млн долл.

|

2457,0

|

1770,2

|

138,8

|

|

Руды и концентраты железные, тыс. тонн

|

6842,6

|

4596,1

|

148,9

|

|

Черные металлы, млн долл.

|

413,5

|

289,0

|

143,1

|

|

Удобрения азотные минеральные. тыс. тонн

|

435,4

|

559,9

|

77,8

|

|

Каучук синтетический, тыс. тонн

|

56,5

|

33,4

|

169,2

|

|

Лесоматериалы обработанные, тыс. тонн

|

804,2

|

508,2

|

158,3

|

|

Пшеница и меслин, млн долл.

|

161,2

|

691,5

|

23,3

|

Импортные поставки из стран СНГ возросли в основном за счет

прироста физического объема. Рост импортных поставок из стран региона также

опережал рост объемов импорта из стран дальнего зарубежья и составлял

соответственно 25,5% против 22,5% прироста импорта из стран дальнего зарубежья.

Структура импорта из стран СНГ во многом схожа со структурой

импорта из промышленно развитых стран, однако доля продукции машиностроения в

импорте из стран СНГ составляет только 12%, в то время как этот показатель для

стран дальнего зарубежья существенно выше.

В 2003 г. в товарной структуре импорта из стран СНГ

по-прежнему преобладали поставки продовольственных товаров и сельскохозяйственного

сырья, которые составили 21,2% от всего объема импорта из региона (за

одиннадцать месяцев 2003 г. – 19,6%).

Особенностью последних месяцев 2003 г. стал устойчивый рост

импорта сырьевых товаров. Это касается в первую очередь поставок из стран СНГ

угля и черных металлов. Объемы ввоза каменного угля возросли на 21,5%, а черных

металлов – на 87,1%. Возросли поставки труб из черных металлов – в 2,0 раза,

легковых автомобилей – на 67,5%; тканей хлопчатобумажных – на 34,0%.

Сократились поставки из стран СНГ каучука – на 46,4%; хлопкового волокна – на

9,7%, нефтепродуктов – на 9,6%.

В сфере импорта продовольствия, следует отметить рост

закупок свежемороженого мяса на 31,8%; сухого и сгущенного молока – в 2,2 раза;

чая – на 16,0%. По данным за январь-ноябрь 2003 г. возросли и объемы импорта

подсолнечного масла на 61,0%. Основным поставщиком подсолнечного масла в Россию

по-прежнему остается Украина (экспорт подсолнечного масла из России, напротив,

сократился. Одним из основных импортеров российского подсолнечного масла

является Казахстан).

Динамика средних

контрактных цен на импортные поставки различалась по товарным группам. Так, по

сравнению с показателями 2002 г. возросли цены на продукцию машиностроения (на

13,2%); на металлы и изделия из них (на 3,7%). Наиболее значительно цены

снизились на продовольствие (на 31%) и химическую продукцию (на 8,9%). В связи

с этим в 2003 г. возрос импорт продовольствия именно из стран СНГ – в

физическом выражении прирост импорта составил 96%, тогда как ввоз из стран дальнего

зарубежья сократился почти на 8%.

Тем не менее цены на продукцию, завозимую из этих стран,

превышают аналогичные показатели по странам дальнего зарубежья: по

свежемороженому мясу в 1,2 раза; мясу птицы – в 2,1 раза; молочным изделиям – в

1,5 раза, сливочному и подсолнечному маслу – на 11%; сахару белому – в 1,7

раза.

В связи с превышением средних контрактных импортных цен на

грузовые автомобили из стран СНГ в 3,2 раза по сравнению с ценами поставок из

других стран импорт грузовых автомобилей, традиционно поступавших из стран

Содружества, сократился почти на треть.

Таблица 5

Импорт отдельных товаров из государств – участников СНГ

|

|

Январь-ноябрь 2003 г.

|

Январь-ноябрь 2002 г.

|

Январь-февраль 2003 г. к

январю-ноябрю 2002 г.%

|

|

Машины, оборудование и транспортные средства, млн

долл.

|

1347,5

|

1127,6

|

119,5

|

|

Автомобили легковые, тыс. штук

|

17,6

|

10,5

|

167,6

|

|

Черные металлы, млн долл.

|

770,0

|

411,5

|

187,1

|

|

Черные металлы (кроме чугуна, ферросплавов и лома),

млн долл.

|

577,1

|

298,5

|

193,3

|

|

Трубы стальные, тыс. тонн

|

632,5

|

310,4

|

в 2,0 раза

|

|

Уголь каменный, млн тонн

|

22,8

|

18,7

|

121,9

|

|

Нефтепродукты, тыс. тонн

|

6,6

|

7,3

|

90,4

|

|

Мясо свежее и мороженое (без мяса птицы), тыс. тонн

|

154,5

|

117,2

|

131,8

|

|

Молоко и сливки сгущеные, тыс. тонн

|

15,5

|

7,0

|

в 2,2 раза

|

|

Рыба свежая и мороженая, тыс. тонн

|

23,2

|

27,1

|

85,6

|

|

Пшеница и меслин, тыс. тонн

|

553,1

|

241,8

|

в 2,3 раза

|

|

Ячмень, тыс. тонн

|

42,5

|

1,8

|

в 23,6 раза

|

|

Масло подсолнечное, тыс. тонн

|

143,1

|

88,8

|

161,1

|

|

Напитки алкогольные и безалкогольные, млн долл.

|

373,1

|

271,6

|

137,4

|

|

Волокно хлопковое, нечесаное, тыс. тонн

|

248,5

|

273,9

|

90,7

|

|

Ткани хлопчатобумажные, тыс. м2

|

23000

|

19325

|

119,0

|

|

Каучук натуральный и синтетический, тыс. тонн

|

1,5

|

2,8

|

53,6

|

Сдерживало расширение импорта из стран СНГ в стоимостном

выражении низкая конкурентоспособность их продукции. Импорт машин и

оборудования из стран СНГ остался на прежнем уровне, а вырос из стран дальнего

зарубежья вырос почти на четверть. Повышением спроса на качественные товары в

России объясняется и сокращение закупок текстиля, текстильных изделий и обуви

на 5% при росте из других стран на 40%.

3. Торговая политика

Международная

торговля выгодна для всех ее участников. Каждая страна может найти свое место

на мировом рынке, используя то, чем она богата и в чем у нее есть относительное

преимущество. Даже такие небольшие по размеру страны мира, как, например,

Голландия, Израиль, Колумбия, не имеющие возможности развивать промышленные

отрасли, получают высокие доходы, например, от поставки цветов на мировой

рынок. Многие из богатейших стран мира обязаны своим благополучием

международной торговле.

3.1. Участники международной

торговой политики

Период после второй

мировой войны характеризуется либерализацией процессов международной торговли.

Понимание значения международной торговли для своего успешного развития

заставили многие страны искать новые методы организации мирового рынка.

В 1947 г 23 страны

подписали Генеральное Соглашение о Тарифах и Торговле, (ГАТТ), направленное

против протекционизма. Положения ГАТТ разрешают вводить тарифы, но ограничивают

их применение. Согласно принципу наибольшего благоприятствования в торговле,

члены ГАТТ должны взимать одинаковые тарифные ставки с товаров, импортируемых

из стран-членов ГАТТ. В результате деятельности ГАТТ удалось понизить средние

тарифные ставки: сегодня тарифы на ввозимую продукцию меньше 10%.

Страны-участницы

ГАТТ стремятся к отказу от самой грубой формы защиты своих рынков - импортных

квот. В настоящее время это соглашение подписали уже более 100 стран.

Кроме деятельности

ГАТТ за последние четыре десятилетия предпринимались многочисленные попытки

образования региональных торговых объединений, в которых бы «рачительно

ослаблялись или полностью снимались ограничения на перемещение произведенных

ими товаров через границы.

Наиболее известное

из таких объединений - Европейское экономическое сообщество (ЕЭС), создано в

1958 г., которое включает 15 стран Западной Европы. Цель ЕЭС - устранить все

барьеры для торговли ведущим? европейскими странами, что в итоге должно

привести к полной свободе торговли в этом регионе. Хотя конечная цель еще не

полностью достигнута, ЕЭС сделало большой вклад в повышение благосостояния

населения Западной Европы. ЕЭС планирует снять в ближайшие годы практически все

торговые барьеры между странами-участницами. Тогда ЕЭС со своими более чем 300

миллионами потребителей будет самым большим единым рынком в мире.

Экономисты

предсказывают значительное увеличение темпов экономического роста стран-членов

ЕЭС и снижение потребительских цен в результате этих мер. США достигли

подобного соглашения с Канадой своим крупнейшим торговым партнером. В течение

10-летнего периода, начавшегося в 1989 году, договор с свободной торговле

приведет к устранению почти всех тарифов на товары, которыми торгуют между

собой США и Канада. Объединение торговых потенциалов США н Канады будет

представлять собой второй по величине и богатству торговый союз в мире.

В орбиту мировой

торговли втянуты и развивающиеся страны. Значительной является их доля в

мировом производстве.

Созданная

развивающимися странами конференция ООН по торговле и развитию (ЮНКТАД)

объединяет почти 170 стран, а также ряд международных организаций. Это

содействует развитию и регулированию торговых отношений между индустриально

развитыми и развивающимися странами.

3.2. Свободная торговля и протекционизм

Свободная

международная торговля - источник роста благосостояния нации. Вместе с тем она

является одной из наиболее конфликтных сфер экономики. Здесь сталкиваются

интересы импортеров и экспортеров, то и дело возникают "торговые

войны". К тому же, несмотря на выгоды международной торговли, все

государства различным образом регулирует ее. Одной из форм регулирования

является протекционизм - политика

создания отечественным предпринимателям льготных условий деятельности по

сравнению с иностранными. Защита национальной экономики от чрезмерного натиска

импортных товаров осуществляется прежде всего с помощью "таможенных

пошлин"(тарифов).

Таможенная пошлина

(тариф) - плата в пользу государства .которая взимается при пересечении границы

с владельца товара иностранного производства, ввозимого в страну для продажи.

Понятно, что

владелец импортируемого товара после уплаты пошлины вынужден будет повысить

цены, чтобы избежать убытков и получить прибыль. В результате пострадают в

первую очередь потребители импортных товаров, поскольку они должны, после

введения пошлин, либо потратить большую сумму денег на приобретение этих

товаров, либо покупать в меньших количествах.

Таможенный тариф,

ограничивая импорт, приводит к ухудшению возможностей потребителей. Тариф

всегда выгоден производителям товаров, конкурирующим с иностранными.

Влияние тарифа

снижает уровень благосостояния потребителей, но зато приносит государству

доход, размер которого равен произведению ставки тарифа на объем облагаемого им

импорта. Сумма, полученная государством от взимания пошлин, может впоследствии

служить различным целям: превратиться в дополнительные расходы на социальные

программы, способствовать снижению подоходных налогов, и т.д.

Для защиты

внутреннего рынка современные государства используют также способы нетарифного

ограничения внешней торговли. Так, США вводят время от времени

"санитарные" стандарты (которым не удовлетворяет, например,

аргентинская говядина), Япония настаивает, чтобы все импортируемые из США

электротовары проверялись в японских лабораториях, даже если они уже проходили

подобные тесты.

Существует более 50

различных способов нетарифного ограничения, к числу которых относятся:

государственная монополия на внешнюю торговлю, валютный контроль за вывозом

товаров, административно-бюрократические проволочки, введение системы

лицензирования и т.д. Одни из них имеют целью общее ограничение импорта, другие

направлены на торговую дискриминацию определенных стран путем поощрения импорта

из прочих государств, третьи ограничивают или субсидируют экспорт.

Из всех видов

нетарифных барьеров наибольшее распространение получили "импортные

квоты" - количественное ограничение объема иностранной продукции,

разрешенной к ежегодному ввозу в страну. Государство выдает ограниченное

количество лицензий, разрешающих ввоз, и запрещает нелицензированный импорт.

Импортная квота

привлекательней для государства, чем тариф, потому 'что повышение ставок тарифа

регламентируется международными торговыми соглашениями и правительство не

всегда может самостоятельно повысить тариф. Проще оказывается установить

строгие импортные квоты. Квоты, подобно пошлинам, снижают конкуренцию на

внутреннем рынке в определенной отрасли.

В 80-х годах

правительство США установило квоты на импорт автомобилей из Японии. В

результате цены на автомобили американского производства повысились примерно на 400 долл. за одну машину,

японского производства - на 1000 долл. и, как это ни покажется странным,

произошло сокращение рабочих мест в автомобильной промышленности США, поскольку

американские фирмы, защищенные от японской конкуренции, сократили объем

производства, чтобы повысить цены на автомобили и свои прибыли.

Импортные квоты на

сахар, введенные правительством США, создали серьезные проблемы не только для

стран-экспортеров сахара, но и для американских потребителей этой продукции.

Цены на сахар стали в 4 раза превышать мировые.

Таким образом, при

анализе воздействия импортных квот на благосостояние выясняется, что этот вид

протекционизма имеет аналогичные тарифу последствия.

Ограничение внешней

торговли может касаться не только импорта, но и экспорта. Экспортные барьеры

являются "зеркальным" отображением импортных. В отношении •экспорта

чаще используется политика субсидирования. Выражается она в том, что

государство может предоставлять экспортерам низкопроцентные займы или налоговые

льготы, что позволяет фирмам продавать свою продукцию за рубежом по более

низкой цене, чем они могли продавать ее на отечественном рынке. Продажа одного

и того же товара на зарубежном рынке по более низким ценам, чем, на другом (обычно

отечественном), или дешевле стоимости их производства, называется

"демпингом".

В 80-х годах

правительство США обвинило ряд иностранных фирм в демпинговой продаже их

продукции на американском рынке. Фирма "Сони" продавала произведенные

в Японии телевизоры на американском рынке за 180 долл., тогда как японские

потребители платили за эту же модель 333 долл.

Под нажимом

конкурирующих с импортом фирм, когда факт демпинга удается доказать,

государство вводит антидемпинговый тариф. Применение подобной меры санкционировано

международным антидемпинговым законодательством.

Новой формой

торговых барьеров являются добровольные экспортные ограничения - квота на

экспорт национальных товаров, вводимая государством. Экспортеры продукции дают

согласие на добровольные ограничения, в надежде избежать более жестких торговых

барьеров. Например, автомобилестроители Японии, под угрозой введения

Соединенными Штатами импортных квот, согласились на добровольные ограничения

своего экспорта в США. Таково и "добровольное" соглашение США с Общим

рынком, в соответствии с которым ограничивается экспорт европейской стали в

США.

Тарифные и

нетарифные ограничения международной торговли имеют одно общее свойство — они

ведут к излишним расходам или убыткам для общества в целом. Протекционизм

обходится дорого.

По результатам

исследования Мирового банка, за каждое сохраненное рабочее место (например, в

производстве одежды), экономика США жертвует приблизительно 170 тыс. долл.,

чтобы защитить работника, зарабатывающего около 13 тыс. дол. в год. По оценкам

того же Мирового банка, каждое рабочее место, сохраненное за счет ограничения

импорта автомобилей, экономике США в целом стоит 47 тыс. долл., а каждое

защищенное рабочее место в сталелитейной Промышленности-71 тыс.долл.

Очевидно, что

напрасно затраченные ресурсы могли бы более эффективно использоваться в других

видах деятельности, для переподготовки и перераспределения работников.

ЗАКЛЮЧЕНИЕ

Торговля — одна из самых отсталых отраслей по уровню

механизации труда. Особенно больших затрат труда требуют

погрузочно-разгрузочные и складские работы, которые связаны с привлечением

большого числа рабочих и вызывают простои транспорта. Многие операции (фасовка,

внутримагазинное перемещение товаров и т. д.) выполняются вручную и на

розничных торговых предприятиях.

Исключительно быстро развиваются новые формы международной

торговли и, прежде всего, рынок услуг, на долю которого приходится до тридцати

процентов всего объема мирохозяйственных связей.

Классическим и основным

инструментом внешнеторговой политики являются таможенные тарифы. С одной

стороны, производители заинтересованы в тарифе, чтобы оградиться от излишней

международной конкуренции, а с другой — те же производители, которые во

внерабочее время выступают потребителями, не заинтересованы в» импортном

тарифе, поскольку он лишает их

возможности приобретать импортные товары по более низким ценам. Частично это

противоречие разрешается путем использования производного инструмента

таможенной политики, называемого тарифной квотой.

Экспортные пошлины накладываются

на экспортные товары при выпуске их за пределы таможенной территории

государства. Экспортный тариф применяется в основном развивающимися странами и

странами с переходной экономикой и накладывается на товары традиционного

экспорта (кофе в Бразилии, какао в Гане, нефть в России).

Расширение внешних связей сопровождается активизацией

поисков новых средств внешнеторговой политики: отказа от стоимостных в пользу

более гибких, но гораздо более эффективных и избирательных средств скрытого

протекционизма. Аналогичные изменения претерпевают и средства форсирования

экспорта, где все шире применяются методы, адекватные специфике наукоемкого и

технологически совершенного производства: технические барьеры и стандарты,

государственные субсидии НИОКР, новые формы страхования, расширение

послепродажного обслуживания, информационной обеспеченности потенциальных

покупателей.

Благоприятная ценовая

конъюнктура и повышение спроса на российские товары на внешних рынках позволили

расширить экспорт и резко увеличить его стоимостные объемы. Главным фактором

роста экспорта в первой половине 2003 г. являлись высокие контрактные цены

на основные сырьевые товары российского экспорта. Вместе с тем продолжался

процесс наращивания физических объемов вывоза товаров на внешние рынки

(особенно энергоресурсов, химической продукции, лесоматериалов). По итогам

первого полугодия 2003 г. относительно аналогичного периода 2002 г.

экспорт возрос на 29,8% – до 62,0 млрд. долл. (в январе-июне 2002 г.

отмечалось его снижение на 7,7%). По расчетам на основе данных ежемесячной

оперативной статистики, в январе-июне 2003 г. относительно января-июня

2002 г. экспортные контрактные цены в среднем возросли примерно на 24%,

прирост физических объемов экспорта составил около 7%.

Прирост импорта в первой половине 2003 г. по-прежнему

определялся повышением спроса на товары зарубежного производства, связанным с

ростом экономики и увеличением доходов населения. По итогам первого полугодия

2003 г. относительно соответствующего периода 2002 г. импорт возрос

на 22,8% – до 33,3 млрд. долларов. Темпы роста импорта были значительно

выше, чем в первом полугодии 2002 г., когда он увеличился на 8,9%. Рост

импорта в первом полугодии 2003 г. происходил главным образом за счет

повышения контрактных цен на ввозимые в страну товары. Физические объемы

импорта возросли незначительно.

Активное сальдо торгового

баланса в первом полугодии 2003 г. по сравнению с аналогичным периодом

2002 г. увеличилось почти в 1,4 раза – до 28,7 млрд. долларов (в

январе-июне 2002 г. оно составило 20,6 млрд. долл.).

Внешняя торговля России в 2003 г формировалась под влиянием

благоприятной конъюнктуры на основные экспортные товары, укрепления реального

курса рубля по отношению к доллару, роста внутреннего платежеспособного спроса.

В итоге товарооборот в 2003 г составил около 186 млрд. долл.

и вырос на 22%. При этом экспорт товаров возрастал опережающими темпами и

достиг 130,5 млрд. долл., увеличившись почти на 22,3 %. Импорт расширился на

20,1 % и составил почти 55,5 млрд. долл. Таким образом, активное торговое

сальдо оставалось значительным.

Серьезным препятствием к

увеличению российского экспорта является ограничение доступа наших товаров на

иностранные рынки. В настоящее время для российских товаров существует около 90

видов ограничительных мер, что наносит ущерб отечественным экспортерам в

размере 2,5 млрд. долл.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Авдокушин Е.Ф. Международные

экономические отношения: Учеб.псобие. – М.: ИВЦ «Маркетинг»,2003. – 369с.

2. Агапова Т.А., Серегина С.Ф.

Макроэкономика: Учебник. – М.: МГУ им. М.В. Ломоносова, издательство «Дело и

сервис»,2004. – 420с.

3. Адрианов В.Д. Россия в

мировой экономике: Учеб. пособие. – М.: Гуманит. изд. центр ВЛАДОС, 2003. –

354с.

4. Балацкий Е. Эффективность

внешнеторговых операций: тарифы и валютное равновесие. // МЭ и МО, 2005. №9.

5. Борисов А.

Новый уровень российско-французских торгово-экономических связей.

// Внешняя торговля. –2004.

–№4.

6. Брагина

Е.А. Малый бизнес в развивающихся странах на фоне глобализации //Мировая

экономика и международный бизнес. 2002. №6.

7. Бушин Б.

Российско-германские деловые связи. // Внешняя торговля. –2005.

–№1-2.

8. Вардомский Л.

Региональные приоритеты зарубежных стран в России. // Внешняя

торговля.

–

2003.

–№4.

9. Виленский Л. Почему не

востребован малый бизнес в России // Бизнес для всех. - 2004. - № 2.

10.

Внешняя торговля РФ в 2004-2005 годах. –

http://respublikaidei.ru/articles/html/article866.html

11.

Госкомстат РФ. Свердловский областной комитет гос.

статистики. Свердловская область в 1998-2002г.

12.

Госкомстат России. Россия в цифрах. Официальное издание 2003

13.

Госкомстат России. Россия в цифрах. Официальное издание 2003

14.

Госкомстат России. Состояние малого

предпринимательства в субъектах РФ // Наука и промышленность России - 2004 г. -

№7

15.

Госкомстат РФ. Свердловский областной комитет гос. статистики.

Свердловская область в 1998-2004г.

16.

Загашвили В. Динамика и структура мировой торговли. // МЭ и

МО, 2005. №8.

17.

Киреев А.П. Международная экономика. В 2-х ч. – Ч.1. – М.:

Междунар. отношения, 2003. – 416с.

18.

Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство. М.:

ИНФРА-М, 1998.-

19.

Макконнелл К., Брю С. Экономикс: Учебник. В 2-х тт. Т.2. –

М.,1992.

20.

Международные экономические отношения: Учебник / Под общ.

ред. В.Е.Рыбалкина. – М.: Журнал «Внешнеэкономический бюллетень»,

Дипломатическая Академия при МИД РФ,

2000. – 397с.

21.

Миклашевская Н.А., Холопов А.В. Международная экономика:

Учебник. М.: МГУ им. М.В.Ломоносова, издательство «Дело и сервис»,2001. – 461с.

22.

Подпорин Ю. Малых не становится больше. // Экономика и жизнь.

- 2004. - № 6.

23.

Павлюк Н. Работодателей много, а дел-то нет. // Экономика и

жизнь. - 2004. - № 4.

24.

Подпорин Ю. Малых не становится больше. // Экономика и жизнь.

- 2004. - № 6.

25.

Фишер С. и др. Экономика: Учебник. - М.,1993.

26.

Фомичев В.И. Международная торговля: Учебник. – М.:

ИНФРА-М,2003 – 446с.

27.

Холопов А. Теория международной торговли. // МЭ и МО, 2004.

№№ 9-12.

[1] Анализ тенденций развития российской экономики в 2003 году

/ Под ред. Е.Гайдара и др. - М.: ИЭПП, 2004