Содержание

Введение. 3

Сущность

и виды предпринимательского риска. 4

Методы

оценки риска. 9

Заключение. 15

Литература. 16

Введение

Осуществление предпринимательства в его любом виде связано с риском,

который принято называть хозяйственным, или предпринимательским. Выясним истоки

и причины такого риска и формы его проявления для того, чтобы далее уяснить

методы оценки риска и способы его предотвращения.

В связи с развитием рыночных отношений предпринимательскую деятельность в

нашей стране приходится осуществлять в условиях нарастающей неопределенности

ситуации и изменчивости экономической среды. Значит, возникает неясность и

неуверенность в получении ожидаемого конечного результата, а следовательно,

возрастает риск, то есть опасность неудачи, непредвиденных потерь. В

особенности это присуще начальным стадиям освоения предпринимательства.

Подобная обстановка несколько необычна и непривычна для нашего

хозяйственника или просто гражданина, которому предстоит пройти тернистый путь,

прежде чем он превратится в подлинного предпринимателя.

Цель данной работы: рассмотреть классификацию и характеристику рисков.

Сущность и виды

предпринимательского риска

В

условиях командно-административной экономики все мы привыкли к тому, что

экономическая обстановка формируется “сверху” в приказном порядке в виде набора

правил и норм. Планы, программы,

постановления, инструкции, государственные цены, фонды, лимиты, наряды, тарифы

формировали ту экономическую систему координат и хозяйственную среду, в которой

вынуждены были действовать предприятия и люди.

Конечно, жесткая система централизованных установок и предписаний

сковывала инициативу, подавляла интерес и творческое начало. Но она вносила

явную или по крайней мере кажущуюся четкость, обеспечивала навязанный

“порядок”.

Хотя и не с полной уверенностью, но можно было предвидеть объемы

производства, поставок, продаж, цены и соответственно прибыль, доходы. Словом,

действовать в заданных условиях.

Рынок есть прежде всего экономическая свобода. Над предпринимателем могут

возвышаться только закон и устанавливаемые им ограничения. Государственное

регулирование в условиях рынка сводится преимущественно к установлению норм

осуществления предпринимательской деятельности и к налоговой системе. Все

остальное определяется производителем и потребителем, их волей, а в какой-то

степени складывается случайным образом.

За экономическую свободу приходится платить. Ведь свободе одного

предпринимателя сопутствует одновременно и свобода других предпринимателей,

которые вольны покупать или не покупать его продукцию, предлагать за нее свои

цены, продавать ему по определенным ценам, диктовать свои условия сделок.

При этом естественно, что те, с кем приходится вступать в хозяйственные

отношения, стремятся прежде всего к своей выгоде, а выгода одних может стать

ущербом для других. К тому же предприниматель-конкурент вообще склонен

вытеснить своего оппонента с рынка.

Следовательно, хотим мы того или не хотим, но, осваивая

предпринимательство, нам придется иметь дело с неопределенностью и повышенным

риском. Задача подлинного предпринимателя, хозяйственника нового типа состоит

не в том, чтобы искать дело с заведомо предвидимым результатом, дело без риска.

При таком подходе в рыночной экономике можно вообще оказаться вне дела и

без дела. Надо не избегать неизбежного риска, а уметь чувствовать риск,

оценивать его степень и не переходить за допустимые пределы.

Из сказанного следует первое правило поведения предпринимателя: не

избегать риска, а предвидеть его, стремясь снизить до возможно более низкого

уровня.

К сожалению, в нашей экономической науке и практике хозяйствования, по

существу, отсутствуют общепризнанные теоретические положения о хозяйственном

риске. Крайне слабо разработаны методы оценки риска применительно к тем или

иным производственным ситуациям и видам деятельности, отсутствуют

распространенные практические рекомендации о путях и способах уменьшения и

предотвращения риска.

Отмечу, что теория предпринимательского риска лишь частично сложилась и в

странах со сформировавшейся рыночной экономикой. Но там имеется огромный опыт

рискового предпринимательства, сопровождаемый наглядно видимыми примерами

процветания и краха, подъема и банкротства в зависимости от умелого и неумелого

поведения, а частично и везения в реальной обстановке риска.

Значит, в рыночной среде сама жизнь, процессы производства,

распределения, обмена, потребления продукции учат правилам поведения при

наличии неопределенности и риска, поощряют за их знание и сурово наказывают за

незнание.

Отмечу, что имеются отдельные виды предпринимательской деятельности, в

которых риск поддается расчету, оценке и где методы определения степени риска

отработаны и теоретически, и практически. Это прежде всего страхование

имущества, здоровья и жизни, а также лотерейное и игорное дело.

Понятно, что в данном случае речь идет об узких, крайне специфических

видах предпринимательской деятельности. Применяемые по отношению к таким видам

деятельности методы оценки риска обычно не удается использовать в других

областях и сферах предпринимательства.

К тому же страховой риск относится преимущественным образом к объекту,

вне прямой зависимости от вида деятельности. Страховка дома, автомобиля обычно

не учитывает способов использования страхуемого объекта.

При оценке же предпринимательского риска нас прежде всего интересует не

судьба всего объекта, а мера опасности и степень потенциального ущерба в

условиях конкретной сделки м сопровождающих ее видов деятельности.

К примеру, страхуя предприятие или дом от пожара, страховое агентство

анализирует только опасность возгорания объекта и меру возникающего при этом

имущественного урона, который придется компенсировать. Соответственно

устанавливаются и страховые платежи.

Предприниматель же вынужден изучать риск, возникающий при производстве,

закупке, продаже продукции и при всех других видах деятельности предприятия.

Ведь его интересует не компенсация риска, а предотвращение ущерба, но это уже

совсем иное дело.

Нельзя сказать, что в нашей экономике руководителю вообще не приходилось

рисковать. Конечно, приходилось.

Хозяйственные руководителя всех уровней знают, что такое

производственный, сбытовой, снабженческий риск в плановой экономике. Но это не

тот или совсем не тот риск, что в экономике рыночного типа.

В директивной экономике приходилось иметь дело с риском невыполнения

государственного плана, нарушений договорных обязательств, недопоставок

продукции и т. д. , обусловленных чаще всего несоблюдением правил и норм

хозяйственной деятельности. В рыночной экономике первостепенными элементами

риска являются непредвидимость конъюнктуры рынка, спроса цен и поведения потребителя.

Следовательно, наши привычные знания и навыки поведения применительно к формам

хозяйственного риска, характерным для централизованно управляемой экономики,

явно недостаточны, чтобы уметь преодолевать опасности экономики рыночного типа.

К тому же приходится иметь дело с “наложением” факторов рыночного и нерыночного

типа. Это и предопределило суть дальнейшего изложения материала, его

концентрацию на основах методики оценки хозяйственного риска, главным образом

производственного предпринимательства, отдельные положения которой относятся к

любому предпринимательскому риску вне зависимости от того, кто является субъектом

предпринимательской деятельности. Однако сначала сформулируем и уточним

терминологическую базу теории предпринимательского риска. Это необходимо

вследствие того, что используемые в быту в даже в бизнесе и менеджменте

понятия, относящиеся к рисковому предпринимательству, весьма часто расплывчаты

и нечетки.

Прежде всего определим исходное, базисное понятие “риск”, имея в виду,

что это угроза, опасность возникновения ущерба в самом широком смысле слова.

Под хозяйственным (предпринимательским) будем понимать риск, возникающий при

любых видах деятельности, связанных с производством продукции, товаров, услуг,

их реализацией, товарно-денежными, и финансовыми операциями, коммерцией,

осуществлением социально-экономических и научно-технических проектов. В

рассматриваемых видах деятельности приходится иметь дела с использованием и

обращением материальных, трудовых, финансовых, информационных

(интеллектуальных) ресурсов, так что риск связан с угрозой полной или частичной

потери этих ресурсов. В итоге предпринимательский риск характеризуется как

опасность потенциально возможной, вероятной потери ресурсов или недополучения

доходов по сравнению с вариантом, рассчитанным на рациональное использование

ресурсов в данном виде предпринимательской деятельности.

Иначе говоря, риск есть угроза того, что предприниматель понесет потери в

виде дополнительных расходов сверх предусмотренных прогнозом, программой его

действий, либо получит доходы ниже тех, на которые он рассчитывал.

Подчеркну еще раз: при установлении предпринимательского риска надо

различать понятия “расход”, “убытки”, “потери”. Любая предпринимательская

деятельность неизбежно связана с расходами, тогда как убытки имеют место при

неблагоприятном стечении обстоятельств, просчетах и представляют дополнительные

расходы сверх намеченных.

КОММЕРЧЕСКИЙ РИСК

Коммерческий риск — это риск,

возникающий в процессе реализации товаров и услуг, произведенных или купленных

предпринимателем. Основные причины коммерческого риска:

-

снижение объемов реализации в результате падения спроса

или потребности на товар, реализуемый предпринимательской фирмой, вытеснение

его конкурирующими товарами, введение ограничений на продажу;

-

повышение закупочной цены товара в процессе

осуществления предпринимательского проекта;

-

непредвиденное снижение объемов закупок в сравнении с

намеченными, что уменьшает масштаб всей операции и увеличивает расходы на

единицу объема реализуемого товара (за счет условно постоянных расходов);

-

потери товара;

-

потери качества товара в процессе обращения

(транспортировки, хранения), что приводит к снижению его цены;

-

повышение издержек обращения в сравнении с намеченными

в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит

к снижению прибыли предпринимательской фирмы.

Коммерческий риск

включает в себя:

-

риск, связанный с реализацией товара (услуг) на рынке;

-

риск, связанный с транспортировкой товара

(транспортный);

-

риск, связанный с приемкой товара (услуг) покупателем;

-

риск, связанный с платежеспособностью покупателя;

-

риск форс-мажорных обстоятельств.

Отдельно следует

выделить транспортный риск, его классификация впервые была приведена

Международной торговой палатой в Париже в 1919 г. и унифицирована в 1936 г. В

настоящее время различные транспортные риски классифицируются по степени и по

ответственности в четырех группах: E, F, C, D. Группа E включает одну ситуацию

— когда поставщик (продавец) держит товар на своих собственных складах

(ExWorks). Риск принимает на себя поставщик до момента принятия товара

покупателем. Риск транспортировки от помещения продавца до конечного пункта уже

принимается покупателем.

Группа F

содержит три конкретные ситуации передачи ответственности и соответственно

рисков:

-

FСА означает, что риск и ответственность продавца

переносятся на покупателя в момент передачи товара в условленном месте;

-

FAS означает, что ответственность и риск за товар

переходят от поставщика к покупателю в определенном договором порту;

-

FOB означает, что продавец снимает с себя

ответственность после выгрузки товара с борта судна.

Группа С включает

ситуации, когда экспортер, продавец заключают с покупателем договор на

транспортировку, но не принимают на себя никакого риска. Это следующие конкретные

ситуации:

-

CFK означает, что продавец оплачивает стоимость

транспортировки до порта прибытия, но риск и ответственность за сохранность

товара и дополнительные затраты берет на себя покупатель;

-

CIF означает, что кроме обязанностей, как в случае CFR,

продавец обеспечивает и оплачивает страховку рисков во время транспортировки;

-

CPT означает, что продавец и покупатель делят между

собой риски и ответственность. В определенный момент (обычно какой-то промежуточный

пункт транспортировки) риски полностью переходят от продавца к покупателю;

-

CIP означает, что риски переходят от продавца к

покупателю в определенном промежуточном пункте транспортировки, но, кроме

этого, продавец обеспечивает и платит стоимость страховки товара.

Последняя

группа терминов D означает, что все транспортные риски ложатся на продавца. К

этой группе относятся следующие конкретные ситуации:

-

DAF означает, что продавец принимает на себя риски до

определенной государственной границы. Далее риски принимает на себя покупатель;

-

DES означает, что передача рисков продавцом покупателю

происходит на борту судна;

-

DEQ означает, что передача рисков происходит в момент

прибытия товара в порт загрузки;

-

DDU означает, что продавец принимает на себя

транспортные риски до определенного договором места (чаще всего это склад) на

территории покупателя;

-

DDP означает, что продавец ответствен за транспортные

риски до определенного места на территории покупателя, но покупатель оплачивает

их.

Следует отметить тот

факт, что в отечественной экономической литературе часто коммерческий риск

отождествляется с предпринимательским риском, однако коммерческий риск — это один

из видов риска предпринимательского.

ФИНАНСОВЫЙ РИСК

Под финансовым понимается риск,

возникающий при осуществлении финансового предпринимательства или финансовых

сделок, исходя из того, что в финансовом предпринимательстве в роли товара

выступают либо валюта, либо ценные бумаги, либо денежные средства.

К финансовому

риску относятся:

-

валютный риск;

-

кредитный риск;

-

инвестиционный риск.

Поскольку в последнее время для отечественных

предпринимателей все большую актуальность приобретает учет валютного риска,

рассмотрим данный вид экономического риска более подробно.

Методы оценки риска

Несомненно, что риск есть

вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций

характеризовать и измерить его как вероятность возникновения определенного

уровня потерь.

Строго

говоря, при всесторонней оценке риска следовало бы устанавливать для каждого

абсолютного или относительного значения величины возможных потерь

соответствующую вероятность возникновения такой величины.

Рис. 1. Схема зон риска

Построение

кривой вероятностей (или таблицы) призвано быть исходной стадией оценки риска.

Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача.

Поэтому практически приходится ограничиваться упрощенными подходами, оценивая

риск по одному или нескольким, показателям, представляющим обобщенные

характеристики, наиболее важные для суждения о приемлемости риска.

Рассмотрим

некоторые из главных показателей риска. С этой целью сначала выделим определенные

области или зоны риска в зависимости от величины потерь (рис. 1).

Область,

в которой потери не ожидаются, назовем безрисковой

зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли).

Под

зоной допустимого риска будем

понимать область, в пределах которой данный вид предпринимательской деятельности

сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они

меньше ожидаемой прибыли.

Граница

зоны допустимого риска соответствует уровню потерь, равному расчетной прибыли

от предпринимательской деятельности.

Следующую

более опасную область будем называть зоной

критического риска. Это область, характеризуемая возможностью потерь,

превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной

выручки от предпринимательства, представляющей сумму затрат и прибыли.

Иначе говоря, зона критического

риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую

прибыль и в максимуме могут привести к невозмещаемой потере всех средств,

вложенных предпринимателем в дело. В последнем случае предприниматель не только

не получает от сделки никакого дохода, но несет убытки в сумме всех бесплодных

затрат.

Кроме

критического, целесообразно рассмотреть еще более устрашающий катастрофический

риск. Зона катастрофического риска

представляет область потерь, которые по своей величине превосходят критический

уровень и в максимуме могут достигать величины, равной имущественному состоянию

предпринимателя. Катастрофический риск способен привести к краху, банкротству

предприятия, его закрытию и распродаже имущества.

К

категории катастрофического следует относить вне зависимости от имущественного

или денежного ущерба риск, связанный с прямой опасностью для жизни людей или

возникновением экологических катастроф.

Наиболее

полное представление о риске дает так называемая кривая распределения

вероятностей потери или графическое изображение зависимости вероятности потерь

от их уровня, показывающее, насколько вероятно возникновение тех или иных

потерь.

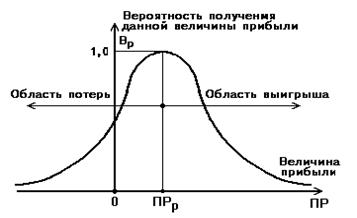

Чтобы

установить вид типичной кривой вероятности потерь, рассмотрим прибыль как

случайную величину и построим вначале кривую распределения вероятностей

получения определенного уровня прибыли (рис. 2).

При

построении кривой распределения вероятностей получения прибыли приняты

следующие предположения.

1.

Наиболее вероятно получение прибыли, равной расчетной величине - ПРр.

Вероятность (Вр) получения такой прибыли максимальна, соответственно

значение ПРр можно считать математическим ожиданием прибыли.

Вероятность

получения прибыли, большей или меньшей по сравнению с расчетной, тем ниже, чем

больше такая прибыль отличается от расчетной, т. е. значения вероятностей

отклонения от расчетной прибыли монотонно убывают при росте отклонений.

2.

Потерями прибыли (DПР) считается ее уменьшение в сравнении с

расчетной величиной ПРр. Если реальная прибыль равна ПР, то

DПР=ПРр-ПР

.

3. Вероятность исключительно

больших (теоретически бесконечных) потерь практически равна нулю, так как

потери заведомо имеют верхний предел (исключая потери, которые не

представляется возможным оценить количественно).

Рис. 2. Типичная кривая

вероятностей получения определенного уровня прибыли

Конечно

принятые допущения в какой-то степени спорны, ибо они действительно могут не

соблюдаться для всех видов риска. Но, в общем, они верно отражают общие

закономерности изменения предпринимательского риска и базируются на гипотезе,

что прибыль как случайная величина подчинена нормальному или близкому к

нормальному закону распределения.

Исходя

из кривой вероятностей получения прибыли, построим кривую распределения

вероятностей возможных потерь прибыли, которую, собственно, и следует называть

кривой риска. Фактически это та же кривая, но построенная в другой системе

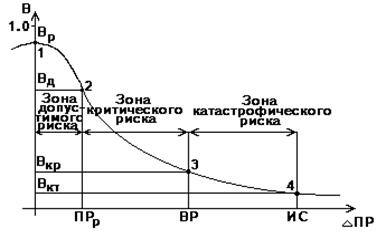

координат (рис. 3).

Рис. 3. Типичная кривая

распределения вероятностей возникновения определенного уровня потерь прибыли

Выделим

на изображенной кривой распределения вероятностей потерь прибыли (дохода) ряд

характерных точек.

П

е р в а я т о ч к а (DПР=0 и

В=Вр) определяет вероятность нулевых потерь прибыли. В соответствии

с принятыми допущениями вероятность нулевых потерь максимальна, хотя, конечно,

меньше единицы.

В

т о р а я т о ч к а (DПР=ПРр и В=Вд)

характеризуется величиной возможных потерь, равной ожидаемой прибыли, т. е.

полной потерей прибыли, вероятность которой равна .

Точки

1 и 2 являются граничными, определяющими положение зоны допустимого риска.

Т

р е т ь я т о ч к а (DПР=ВР и В=Вкр) соответствует величине

потерь, равных расчетной выручке ВР. Вероятность таких потерь равна Вкр.

Точки

2 и 3 определяют границы зоны критического риска.

Ч

е т в е р т а я т о ч к а (DПР=ИС и В=Вкт) характеризуется

потерями, равными имущественному (ИС) состоянию предпринимателя, вероятность

которых равна Вкт.

Между

точками 3 и 4 находится зона катастрофического риска.

Потери,

превышающие имущественное состояние предпринимателя, не рассматриваются, так

как их невозможно взыскать.

Вероятности

определенных уровней потерь являются важными показателями, позволяющими

высказывать суждение об ожидаемом риске и его приемлемости, поэтому построенную

кривую можно назвать кривой риска.

Например,

если вероятность катастрофической потери выражается показателем,

свидетельствующим об ощутимой угрозе потери всего состояния (например, при его

значении, равном 0,2), то здравомыслящий осторожный предприниматель заведомо

откажется от такого дела и не пойдет на подобный риск.

Таким

образом, если при оценке риска предпринимательской деятельности удается

построить не всю кривую вероятностей риска, а только установить четыре характерные

точки (наиболее вероятный уровень риска и вероятности допустимой, критической и

катастрофической потери), то задачу такой оценки можно считать успешно

решенной.

Значения

этих показателей в принципе достаточно, чтобы в подавляющем большинстве случаев

идти на обоснованный риск.

Отмечу, что предпринимателю,

оценивающему риск, больше свойствен не точечный, а интервальный подход. Ему

важно знать не только, что вероятность потерять 1000 руб. в намечаемой сделке

составляет, скажем, 0,1 или 10%. Он будет также интересоваться, насколько

вероятно потерять сумму, лежащую в определенных пределах (в интервале,

например, от 1000 до 1500 руб. ).

Наличие

кривой вероятности потери позволяет ответить на такой вопрос путем нахождения

среднего значения вероятности в заданном интервале потерь.

Вполне

возможно и другое проявление интервального подхода в форме “полуинтервального”,

весьма характерного именно для предпринимательского риска.

В

процессе принятия предпринимателем решений о допустимости и целесообразности

риска ему важно представлять не столько вероятность определенного уровня

потерь, сколько вероятность того, что потери не превысят некоторого уровня. По

логике именно это и есть основной показатель риска.

Вероятность

того, что потери не превысят определенного уровня, есть показатель надежности,

уверенности. Очевидно, что показатели риска и надежности предпринимательского

дела тесно связаны между собой.

Предположим,

предпринимателю удалось установить, что вероятность потерять 10000 руб. равна

0,1%, т. е. относительно невелика, и он готов к такому риску.

Принципиально

важно здесь то, что предприниматель опасается потерять не именно, не ровно

10000 руб. Он готов идти на любую меньшую потерю и никак не готов согласиться

на большую. Это естественная закономерная психология поведения предпринимателя

в условиях риска.

Знание

показателей риска - Вр, Вд, Вкр, Вкт

- позволяет выработать суждение и принять решение об осуществлении предпринимательства.

Но для такого решения недостаточно оценить значения показателей (вероятностей)

допустимого, критического и катастрофического риска. Надо еще установить или

принять предельные величины этих показателей, выше которых они не должны

подниматься, чтобы не попасть в зону чрезмерного, неприемлемого риска.

Обозначим

предельные значения вероятностей возникновения допустимого, критического и

катастрофического риска соответственно Кд, Ккр, Ккт.

Величины этих показателей в принципе должна устанавливать и рекомендовать

прикладная теория предпринимательского риска, но и сам предприниматель вправе

назначить свои собственные предельные уровни риска, которые он не намерен

превышать.

По

моему мнению, можно ориентироваться на следующие предельные значения

показателей риска Кд=0,1; Ккр=О,01, Ккт=0,001,

т. е. соответственно 10, 1 и 0,1%. Это означает, что не следует идти на

предпринимательскую сделку, если в 10 случаях из ста можно потерять всю

прибыль, в одном случае из ста потерять выручку и хотя бы в одном случае из

тысячи потерять имущество.

В

итоге, имея значения трех показателей риска и критериев предельного риска,

сформулируем самые общие условия приемлемости анализируемого вида

предпринимательства:

А.

Показатель допустимого риска не должен превышать предельного значения (Вд<Кд).

Б.

Показатель критического риска должен быть меньше предельной величины (Вкр<Ккр).

В.

Показатель катастрофического риска не должен быть выше предельного уровня (Вкт<Ккт).

Следовательно,

главное в оценке хозяйственного риска состоит в искусстве построения кривой

вероятностей возможных потерь или хотя бы определении зон и показателей

допустимого, критического и катастрофического риска.

Рассмотрим

теперь способы, которые могут быть применены для построения кривых вероятностей

возникновения потерь.

В

числе прикладных способов построения кривой риска выделим статистический,

экспертный, расчетно-аналитический.

Статистический способ состоит в том, что изучается статистика потерь,

имевших место в аналогичных видах предпринимательской деятельности,

устанавливается частота появления определенных уровней потерь.

Если

статистический массив достаточно представителен, то частоту возникновения

данного уровня потерь можно в первом приближении приравнять к вероятности их

возникновения и на этой основе построить кривую вероятностей потерь, которая и

есть искомая кривая риска.

Отмечу

одно важное обстоятельство. Определяя частоту возникновения некоторого уровня

потерь путем деления числа соответствующих случаев на их общее число, следует

включать в общее число случаев и те предпринимательские сделки, в которых

потерь не было, а был выигрыш, т. е. превышение расчетной прибыли. Иначе

показатели вероятностей потерь и угрозы риска окажутся завышенными.

Экспертный способ, известный под названием метода экспертных оценок,

применительно к предпринимательскому риску может быть реализован путем

обработки мнений опытных предпринимателей или специалистов.

Наиболее

желательно, чтобы эксперты дали свои оценки вероятностей возникновения

определенных уровней потерь, по которым затем можно было бы найти средние

значения экспертных оценок и с их помощью построить кривую распределения

вероятностей.

Можно

даже ограничиться получением экспертных оценок вероятностей возникновения

определенного уровня потерь в четырех характерных точках. Иными словами, надо

установить экспертным образом показатели наиболее возможных допустимых,

критических и катастрофических потерь, имея в виду как их уровни, так и

вероятности.

По

этим четырем характерным точкам несложно воспроизвести ориентировочно всю

кривую распределения вероятностей потерь. Конечно, при небольшом массиве

экспертных оценок график частот недостаточно представителен, а кривую вероятностей,

исходя из такого графика, можно построить лишь сугубо приближенным образом. Но

все же определенное представление о риске и характеризующих его показателях будет,

а это уже намного больше, чем не знать ничего.

Расчетно-аналитический способ построения кривой распределения вероятностей

потерь и оценки на этой основе показателей предпринимательского риска

базируется на теоретических представлениях. К сожалению, как уже отмечалось,

прикладная теория риска хорошо разработана только применительно к страховому и

игровому риску.

Элементы

теории игр в принципе применимы ко всем видам предпринимательского риска, но

прикладные математические методы оценочных расчетов производственного, коммерческого,

финансового риска на основе теории игр пока не созданы.

И все же можно, например,

исходить из гипотезы, что имеет место закон распределения потерь. Однако и в

этом случае предстоит решить непростую задачу построения кривой риска.

Заключение

Данная работа позволяет сделать следующие выводы:

Риск - это опасность потери ресурсов или дохода и существует его

количественная мера, определяемая абсолютным или относительным уровнем потерь.

В абсолютном выражении риск может определяться величиной возможных потерь

в материально-вещественном (физическом) или стоимостном (денежном) выражении,

если только ущерб поддается такому измерению.

В относительном выражении риск определяется как величина возможных

потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать

либо имущественное состояние предпринимателя, либо общие затраты ресурсов на

данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль) от

предпринимательства.

Применительно к предприятию в качестве базы для определения относительной

величины риска целесообразно брать стоимость основных фондов и оборотных

средств предприятия или намеченные суммарные затраты на данный вид

предпринимательской деятельности, имея в виду как текущие затраты, так и капиталовложения,

или расчетный доход (прибыль).

Выбор той или иной базы не имеет принципиального значения, но следует

предпочесть показатель, определяемый с высокой степенью достоверности.

Экономические потери - это в первую очередь случайное снижение предпринимательской

прибыли.

Именно величина таких потерь и характеризует степень риска. Значит,

анализ риска связан прежде всего с изучением потерь.

Таким образом, в работе показано влияние рисков на направление и темпы

общественного развития.

Литература

1. Котлер

Ф. Основы маркетинга. М: Прогресс, 1999

2. Липсиц

И.В. Бизнес-план - основа успеха. М: Машиностроение, 1998

3. Мескон

М.Х., Альберт М., Хедоури Ф. Основы медеджмента. М: Дело, 2000

4. Черников

Г.П. Предприниматель-кто он? М: Международные отношения, 1999

5. Хойер

В. Как делать бизнес в Европе. М: Прогресс, 1998

6. Хоскинг

А. Курс предпринимательства. М: 2001

7. Хизрич

Р., Питерс М. Предпринимательство, или как завести собственное дело и добиться

успеха. М: 1997