Сенько А.Н., БГЭУ

Обоснование обновления технической базы

предприятия.

Эффективность функционирования предприятий во многом

зависит от состояния его технической базы, основу которой составляют основные

производственные фонды.

Находящиеся на предприятиях основные фонды в процессе эксплуатации изнашиваются,

устаревают, что изменяет (ухудшает) некоторые их технико-экономические и

качественные показатели. В результате этого происходит ухудшение состояния

технической базы предприятий.

Величина и интенсивность физического износа

определяется следующими основными факторами:

|

Факторы, влияющие на физический износ основных фондов

|

|

Обусловленные качеством средств труда

|

Определяемые производственными условиями

|

Природные (объективные) факторы

|

|

·

Надежность средств труда;

·

Технологичность;

·

Устойчивость к коррозии основных деталей и узлов и т.п.

|

·

Хранения (температурный режим, агрессивность среды);

·

Эксплуатации – степень нагрузки, уровень квалификации рабочих,

соответствие техническим требованиям использования машин и т. п;

·

Организации и проведения ремонтных работ – обоснованность сроков

ремонта, качество ремонта и др.

|

·

Изменение влажности

·

Колебания атмосферного давления

·

Геомагнитные возмущения

·

Температура воздуха и ее колебания

|

Физический износ ускоряется под воздействием: высокой температуры,

влажности, давления, агрессивных сред.

Физический износ основных производственных фондов находится в прямой

зависимости от особенностей технологического процесса и условий, где они

используются: нагрузки, качества ухода, уровня организации производства,

квалификации рабочих и других факторов. В целом, зависимость величины износа от

указанных факторов носит сложный, неоднозначный характер. Однако часто на

практике для упрощения расчетов данную зависимость принимают как линейную.

Величина износа основных фондов может быть

определена по разным характеристикам: мерой сближения сроков фактической их

службы и полезного использования, показателями уменьшения стоимости средств

труда и уровнем возмещения их стоимости. Соответственно, для оценки физического

износа основных фондов применяются различные методы: экспертных оценок;

сравнения сроков службы; уменьшения стоимости по времени эксплуатации;

уменьшения стоимости по производительности (объему выполняемых работ) и расчета

коэффициентов физического износа и годности основных фондов. Причем, область

применения данных методов различна: одни из них используются для определения

физического износа конкретных единиц основных фондов, а другие позволяют

оценивать физический износ по основным производственным фондам в целом либо по их группам (рис.1).

Рис. 1. Дифференциация методов оценки физического

износа по областям применения

Экспертный

метод основан на обследовании специалистами - экспертами фактического

технического состояния объектов, определения размера износа отдельных частей

(узлов, агрегатов, сборочных единиц) и исчисления средневзвешенной оценки.

Метод сравнения сроков службы предусматривает расчет

соотношения фактического срока службы либо времени эксплуатации и срока полезного использования основных

производственных фондов. Срок полезного использования представляет собой

ожидаемое или расчетное время, в течение которого основные производственные

фонды будут приносить экономическую выгоду (доход). В соответствии с

действующим законодательством Республики Беларусь, он определяется предприятием

самостоятельно, но в пределах установленного диапазона срока полезного

использования, принятого для конкретной

группы основных производственных фондов.

Для оценки физического износа элементов основных

фондов (Уфи) по методу сравнения сроков службы используется формула:

Тф

Уфи = -------- х 100%, где

Тпи

Тф – фактический срок службы, лет;

Тпи – срок полезного использования, лет.

Метод уменьшения стоимости по времени эксплуатации основных фондов

предполагает, что чем больше период использования средств труда в производстве,

тем выше физический износ и ниже их стоимость.

Физический износ, оцениваемый через уменьшение

стоимости по времени эксплуатации основных фондов (Уфи1) определяется следующим

образом.

1). Рассчитывается стоимость

основных фондов по истечении фактического срока эксплуатации (Сфи1):

t

Сфи1=Аоф --------------,

где

Тф (Тпи)

Где Аоф –

амортизируемая стоимость основных фондов, руб;

t –

количество лет эксплуатации элемента основных фондов;

Тф – фактический срок службы данного элемента основных фондов ( либо

Тпи срок полезного использования), лет.

2). Рассчитывается потеря (уменьшение) стоимости основных фондов в

результате действия физического износа за период фактического срока их службы (эксплуатации) :

Уфи1= Аоф - С фи1

В основе метода

уменьшения стоимости по производительности (объему выполняемых работ) основных фондов положена зависимость: что чем

больше период использования средств труда в производстве, тем выше физический

износ, вызывающий снижение порога производительности и, как результат данного

процесса, ниже их стоимость.

Физический износ, определяемый методом расчета

уменьшения стоимости основных фондов по производительности (объему выполняемых

работ) (Уфи2), рассчитывается следующим образом.

1). Для определения

стоимости основных фондов при изменении их производительности по

истечении фактического срока эксплуатации (Сфи2) используется формула:

tQ1

Сфи2 = Аоф -------------, где

Тпи Q2

Q1 и Q2 – соответственно

фактическая и нормативная (паспортная) производительность элементов основных

фондов, (единиц).

2). Рассчитывается потеря (уменьшение) стоимости

основных фондов в результате снижения их производительности, обусловленном

процессом изнашивания за период фактического срока службы (эксплуатации) (Уфи2) :

Уфи2= Аоф - С фи2.

Метод расчетов коэффициента физического износа и

годности основных фондов позволяет оценить степень возмещаемости стоимости

основных фондов посредством механизма начисления амортизации.

Коэффициент физического износа основных фондов (Кфи)

определяется путем отношения суммы начисленного износа к стоимости на начало

года:

Си

Кфи = ----------------------- ,

где

Фнг

Си –сумма

начисленного износа (амортизации);

Фнг

- стоимость основных фондов на начало года,

руб.

Коэффициент годности основных фондов (Кг) определяется путем

деления разности между стоимостью основных фондов на начало года и суммой

начисленного износа на стоимость основных фондов на начало года

Фнг - Си

Кг = ----------------------- ,

где

Фнг

Расчет степени физического износа конкретной единицы

основных фондов различными методами отражен в примере 1.

Пример 1. Определить физический износ станка ТХ-2817 методами

сравнения сроков службы; уменьшения стоимости по времени эксплуатации;

уменьшения стоимости по производительности (объему выполняемых работ) по

следующим данным (данные условные):

|

№ пп

|

Показатели

|

Ед. измерения

|

Величина

|

|

1

|

2

|

3

|

4

|

|

1.

|

Фактический срок службы (эксплуатации)

|

Лет

|

6

|

|

2.

|

Срок полезного использования

|

Лет

|

10

|

|

3

|

Первоначальная стоимость станка

|

Млн. руб.

|

127,4

|

|

4

|

Сумма начисленного износа (амортизации)

|

Млн. руб.

|

98,4

|

|

5

|

Амортизируемая стоимость станка

|

Млн. руб.

|

166,4

|

|

6.

|

Паспортная производительность станка

|

Шт. /месяц

|

16

|

|

7.

|

Фактическая производительность станка

|

Шт. /месяц

|

12

|

Решение. Физический износ по методу сравнения сроков службы

(Уфи) составляет:

Уфи = (6/10) х 100% = 60%.

По методу уменьшения стоимости по времени

эксплуатации основных фондов:

Сфи1= 166,9 х (6/10) = 100,1 (млн. руб).

Т.е. стоимость основных фондов в результате

физического износа за период эксплуатации, равном 6 лет снизилась и составила

100,1 млн. руб.

Величина снижения, а следовательно и физического

износа, определена как:

Уфи1 = 166,9 – 100,1 = 66,8 млн. руб.

По методу уменьшения стоимости по производительности

(объему выполняемых работ).

а) Необходимо

привести данные к единой размерности. Фактическая производительность станка в

год составляет:

12(шт) х 12 (мес.)

=144 (шт).

Паспортная производительность станка в год:

16(шт) х 12 (мес.) = 192 (шт)

б). Расчет стоимости основных фондов по

производительности при истечении фактического периода эксплуатации

Сфи2= 166,9 х {(6х 144) / (10х192)} = 75,1 (млн. руб).

Т.е. стоимость основных фондов по производительности

в результате физического износа за период эксплуатации, равном 6 лет снизилась

и составила 75,1 млн. руб.

Величина снижения, а, следовательно, и физического

износа, определена как:

Уфи2 = 166,9 – 75,1 = 91,8 млн.

руб.

Как показывают результаты расчета по данным

приведенного примера, каждый из методов отражает изменение различных

характеристик объекта, связанных с его физическим износом:

·

Уровень приближения к сроку полезного использования, выраженный в

процентах;

·

Обесценивание основных фондов в связи с увеличением срока их

эксплуатации и снижением производительности;

·

Соотношение величин начисленного износа основных фондов и их стоимости.

Поэтому для изучения физического износа конкретных

объектов основных фондов требуется комплексное использование всех методов его

расчета.

Учитывая, что изнашивание происходит неравномерно

даже для одинаковых элементов основных фондов, то и физический износ их за один

и тот же период эксплуатации различен. Поэтому выделяют полный и частичный физический износ основных фондов.

При полном

износе действующие основные фонды ликвидируются и заменяются новыми путем

строительства (здания, сооружения) или обновления парка технологического

оборудования.

Частичный износ возмещается путем

осуществления капитального ремонта основных фондов.

Кроме того, последствия частичного физического

износа уменьшаются путем создания надлежащих условий для хранения, эксплуатации

и обслуживания основных фондов, а также

замены или восстановления изношенных элементов во время проведения текущего и

среднего ремонтов.

Текущий ремонт осуществляется для

поддержания работоспособности основных фондов путем устранения отдельных

поломок и замены или восстановления отдельных частей.

При среднем ремонте обеспечивается частичное восстановление

основных фондов с заменой деталей и узлов ограниченной номенклатуры,

определяемой технической документацией.

В отличие от текущего и среднего, капитальный ремонт производится для

восстановления производственного ресурса ремонтируемого объекта. При этом

производится, как правило, полная разборка машины или станка, установление

дефектов, контроль технического

состояния, сборка, регулировка и их испытание. Целесообразность капитального

ремонта оборудования определяется путем

сопоставления затрат (Зкр) на его

проведение, производительности отремонтированного объекта (Qкр) и

себестоимости изготовления продукции (Сспр) со стоимостью нового аналога

(Пофн), его производительность (Qн) и, соответственно, с себестоимостью

производимой продукции (Сспн), т.е. для идеальной ситуации должны выполняться

условия:

Зкр

< Пофн;

Сспр < Сспн;

Qн < Qкр.

Однако

на практике выполнение всех названных условий обеспечивается весьма редко. Чаще

всего производительность нового оборудования и себестоимость продукции, изготовленная

с его участием выше, чем отремонтированного. Поэтому для оценки

целесообразности проведения капитального ремонта оборудования получил

распространение расчет, основанный на сопоставлении потерь на эксплуатационных

расходах в межремонтный период (период времени от окончания ремонта и начала

нового ремонта), которые могут возникнуть за время эксплуатации оборудования

(Тэ). Получаемый результат необходимо сопоставить с разницей в затратах на

проведение капитального ремонта (Зкр) и

стоимостью нового аналога (Пофн).:

[(Сспр - Сспн) х

Тэ х Qкр] < (Пофн - Зкр).

Экономический

смысл условия определяется тем, что при превышении эксплуатационных потерь, обусловленных

работой на отремонтированном оборудовании, разницы в стоимости нового

аналогичного объекта и затрат на

проведение капитального ремонта, оправдано решение по приобретению нового

оборудования. И наоборот.

Пример

2. Предприятие рассматривает

целесообразность проведения ремонта двух агрегатов (данные условные):

|

№ пп

|

Показатели

|

1 агрегат

|

2 агрегат

|

|

1

|

2

|

3

|

4

|

|

1.

|

Время эксплуатации агрегата в период от одного капитального ремонта до

другого, лет

|

4

|

4

|

|

2.

|

Затраты на проведение капитального ремонта, тыс.

руб.

|

100

|

200

|

|

3

|

Стоимость нового аналогичного агрегата, тыс. руб.

|

500

|

1900

|

|

4

|

Себестоимость продукции, изготовленная с участием

отремонтированного агрегата, тыс. руб.

|

50

|

63

|

|

5

|

Себестоимость продукции, изготовленная с участием

нового агрегата, тыс. руб.

|

45

|

54

|

|

7.

|

Производительность отремонтированного агрегата,

шт/год

|

48

|

42

|

Решение.

По 1-му агрегату. Сраваниваются величины:

[(50- 45) х 4 х 48]

и (500 - 100). Полученный

результат составляет: 960 > 400.

Согласно условию, в данном случае целесообразно приобретение нового агрегата.

По

2-му агрегату. Сравниваются величины: [(63- 54) х 4 х

42] и (1900 - 200). Полученный результат

составляет: 1512 < 1700, поэтому целесообразно проведение капитального

ремонта.

Основные фонды, кроме физического износа,

подвергаются и моральному износу. Моральный износ основных производственных

фондов обусловлен несоответствием их

технико-эксплуатационных характеристик прогрессивному уровню, снижением

экономической целесообразности эксплуатации и выражается в обесценивании

материальных объектов до окончания срока службы, установленному по физическому

износу (срока полезного использования). Экономическая сущность морального

износа заключается в потере основными фондами

определенной доли их полезности.

Существует зависимость между

темпами научно-технического развития и морального износа: чем они выше, тем интенсивнее моральный

износ. Наиболее высокие темпы морального износа присущи такому элементу, как

рабочие машины и оборудование. Замедление морального износа основных фондов,

особенно активной их части, достигается при реализации программ реконструкции и

технического перевооружения предприятий,

а также при проведении модернизации оборудования.

Реконструкция предприятий

осуществляется с целью повышения эффективности их функционирования на основе

внедрения новейших технологий, прогрессивных методов управления и организации

производства. Реконструкция сопровождается заменой основной части

производственного оборудования более прогрессивными видами, отличающимися более

высокой производительностью и улучшенными конструктивными характеристиками.

Техническое перевооружение

предприятий ориентировано на увеличение

производственной мощности предприятий, снижение материалоемкости и

себестоимости продукции, повышение ее качества, достигаемое при комплексном

внедрении передовой техники и технологии, механизации и автоматизации

производства, улучшении условий труда и организации производства.

Под модернизацией оборудования понимается изменение его основных

конструктивных элементов с целью полного или частичного устранения морального

износа и повышения технико-экономических показателей до уровня аналогичного

оборудования более прогрессивных образцов. В отличие от реконструкции,

модернизация оборудования характеризуется относительно небольшими сроками

реализации и объемами финансирования.

Целесообразность

проведения модернизации оборудования определяется следующими аспектами:

·

техническим;

·

организационным;

·

экономическим

Техническая целесообразность совершенствования действующих в

производстве или имеющихся элементов основных фондов обусловлена наличием

преимущества в одном из сравниваемых вариантов (модернизировать, не

модернизировать или покупать) на основе технических показателей. Например, в

предпочтительном варианте лучше показатели:

качества - долговечности, прочности, мощности, надежности, скорости;

конструктивных свойств - степени унификации, веса, габаритов;

технологических свойств-

режимов обработки, точности.

Технические показатели измеряются в натуральных единицах, следовательно,

имеют постоянный масштаб измерения, что немаловажно при составлении вариантов

модернизации техники.

Организационная целесообразность заключается в установлении для варианта

модернизации оборудования возможности ее проведения в требуемом объеме и в

заданные сроки при существующей или проектируемой структуре цехов или участков

производства.

Экономическая целесообразность определяется на основе экономического

анализа сравниваемых вариантов модернизации оборудования с точки зрения

повышения эффективности производства и улучшения использования ресурсов.

Вместе с тем, при проведении модернизации оборудования учитывать то, что

существуют объективно границы совершенствования техники. Так, техническая

граница модернизации имеющегося на предприятии оборудования определяется сроком

службы машин, который обусловлен продолжительностью и интенсивностью их

эксплуатации. Экономическая граница определяется условиями экономической

эффективности модернизации оборудования. В частности, модернизация оборудования

эффективна в том случае, если выполняются следующие условия: возрастает годовой

объем производства, увеличивается производительность труда и снижается

себестоимость продукции. Кроме того, необходимо, чтобы при этом достигалось

повышение рентабельности основных фондов. Это возможно, если относительный

прирост прибыли будет больше, чем увеличение стоимости производственных фондов

в результате затрат на модернизацию.

Например,

после проведения модернизации оборудования литейного цеха годовой выпуск

изделий увеличился с 480 шт. до 520 шт. Себестоимость продукции снизилась

соответственно с 18 млн. рублей за штуку до 17,5 млн. рублей. Затраты на модернизацию составили 500

млн. рублей. Годовая сумма прибыли до модернизации составляла 800 млн. рублей.

Отсюда сумма годовой экономии от снижения себестоимости продукции в результате

проведения модернизации составит (18 — 17,5) х 520 = 260 (млн. рублей).

Следовательно, затраты на модернизацию оборудования окупаются за счет снижения себестоимости продукции в

течение 2 лет (500 млн. рублей / 260 млн. рублей). За счет снижения

себестоимости продукции при прочих равных условиях годовая сумма прибыли

повышается на 32,5% (260 млн. рублей х100% / 800 млн. рублей).

При оценке результативности

использования основных фондов, проводимой по сравниваемым периодам, принимаются

во внимание индексы изменений вышеназванных показателей. Так, вывод о повышении

результативности использования основных производственных фондов обоснован в том

случае, если индексы фондоемкости и коэффициента износа меньше 1, а всех

остальных показателей – больше 1.

Когда же оценка использования основных фондов

проводится за ряд периодов, то о повышении результативности свидетельствует тенденция снижения

фондоемкости и коэффициента износа, а увеличения – для всех других показателей.

Эффективность использования

основных производственных фондов определяет интенсивный путь развития

производства, что обусловлено формированием прогрессивной технологической

структуры и достижением роста качественных результатов хозяйственной

деятельности (в частности, роста прибыли).

Пример 3. Получены следующие результаты оценки

использования основных производственных фондов за 2 периода (данные условные):

|

Наименование

показателей

|

Обозначение

индексов изменения показателей

|

Индексы

изменения показателей

|

|

Фондоотдача

|

Iфо

|

1,8

|

|

Отдача

активной части основных фондов

|

Iафо

|

1,33

|

|

Рентабельность

основных фондов

|

Iрф

|

1,2

|

|

Рентабельность

активной части основных фондов

|

Iра

|

1,0

|

По данным приведенного

примера, в целом результативность основных фондов возросла, но, тем не менее,

эффективность их функционирования не обеспечена, так как:

Iафо < Iфо,

т.е. 1,33 < 1,8;

Iра < Iрф,

т.е. 1,0 < 1,2;

Iрф < Iфо,

т.е. 1,33 < 1,8.

Решение проблемы достижения устойчивого функционирования предприятия

включает необходимость обновления и возмещения выбывших и изношенных основных фондов, обеспечивая их

обновление и воспроизводство.

Характеристики процесса обновления оказывают влияние на основы определения

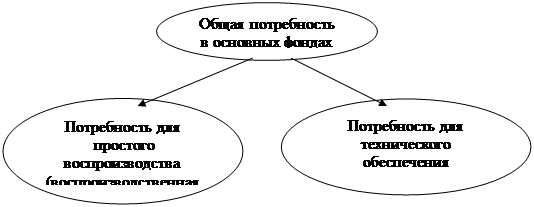

потребности предприятия в основных фондах. В свою очередь, осуществление

процесса воспроизводства обеспечивается исходя из результатов расчета

потребности в основных производственных фондах (рис.2).

Рис 2. Составные элементы расчета потребности предприятия в основных

фондах

Воспроизводственная

потребность в основных фондах определяется на базе информации о том, какие

и в каком количестве элементы основных фондов физически и морально изношены и

по каким принято решение по их ликвидации.

При определении

потребности в основных фондах для обеспечения расширения производства

учитывается дополнительный выпуск продукции, используются методы: расчета

удельной фондоемкости единицы продукции и требуемого парка рабочего

оборудования.

Показатель

удельной фондоемкости отражает долю основных фондов в стоимостном выражении,

требуемую для выпуска единицы продукции. В контексте определения потребности в

основных фондах для расширения производства удельная фондоемкость единицы

продукции (Уфп) рассчитывается как

произведение удельной фондоемкости работ(Уфр) на станкоемкость изделия (Стеи):

Уфп

= Уфр х Стеи.

Под станкоемкостью изделия

понимается длительность (время) изготовления изделия, выраженное в станко-часах

(либо машино-часах)

Удельная

фондоемкость работ (Уфр) определяется как отношение первоначальной

стоимости основных производственных фондов (Поф) к станкоемкости годовой

производственной программы (Степ):

Поф

Уфр =

----------------------

Степ

Станкоемкость

производственной программы (Степ) рассчитывается следующим образом:

n

Степ

= (Тоi

х Вi),

Степ

= (Тоi

х Вi),

i=1

где Тоi – норма времени изготовления i – го изделия на имеющемся (планируемом)

оборудовании, станко-час.,

Вi – планируемый годовой объем выпуска i – го изделия, в нат.ед (шт, кг и т.п.).

Применение метода расчета удельной

фондоемкости в многономенклатурных производствах усложнено вследствие

значительного разнообразия видов выпускаемых изделий. Поэтому на подобных

предприятиях часто используется прием выделения «типового представителя»

определенной группы изделий, для которого и рассчитывается удельная фондоемкость.

При этом

необходимо принимать во внимание, что в процессе изготовления продукции

участвует весь организационно-производственный комплекс предприятия, включая

снабженческо-заготовительные службы, вспомогательные и обслуживающие

производства, цехи основного производства, а также обеспечивается

административное обслуживание. Поэтому применение метода расчета удельной

фондоемкости основано на последовательном установлении стоимости элементов

основных производственных фондов, приходящейся на производство единицы

продукции. Соответственно, удельная

фондоемкость складывается из долей

основных фондов заготовительных цехов, основных фондов обслуживающих и

вспомогательных производств, основных производств административных

подразделений предприятия, прямо или косвенно участвующих в изготовлении

продукции.

Метод

расчета требуемого парка рабочего оборудования позволяет, во-первых,

оценить достаточность имеющихся единиц оборудования заданной мощности для

выполнения производственной программы; во-вторых, определить требуемое

количество оборудования для обеспечения дополнительного выпуска продукции.

Расчет осуществляется по формуле:

Тоi х Вi

Тоi х Вi

ТОб

= -----------------------------

Др х Ксм х Псм хКиоб

где ТОб - требуемый парк рабочего

оборудования, единиц;

Тоi – норма времени изготовления i – го изделия на имеющемся (планируемом)

оборудовании, станко-час.,

Вi – планируемый годовой объем выпуска i – го изделия, в нат.ед (шт, кг и т.п.);

Др – число рабочих дней в периоде;

Ксм – коэффициент сменности при

установленном режиме работы;

Псм – средняя продолжительность

рабочей смены;

Киоб – коэффициент использования

оборудования, учитывающий затраты времени на его ремонт и обслуживание.

Пример 9. Определить

потребность в основных фондах для обеспечения расширения производства с

использованием методов расчета удельной фондоемкости единицы продукции и

требуемого парка рабочего оборудования по следующим данным (данные условные).

|

Наименование изделия

|

Фактический выпуск за месяц, шт

|

Норма времени изготовления изделия на имеющемся

(планируемом) оборудовании, станко-час.,

|

Планируемый дополнительный

выпуск изделий,шт.

|

А1

|

140

|

15

|

5

|

|

Б2

|

100

|

24

|

17

|

|

В3

|

20

|

58

|

3

|

Стоимость

основных производственных фондов на начало периода – 1804,7 млн. руб. В рабочем

периоде (месяце) 22 дня. Оборудование

работает в 2-х сменном режиме. Средняя продолжительность рабочей смены –7,2 часа. Коэффициент

использования оборудования, учитывающий затраты времени на его настройку и

обслуживание, составляет 0,7.

Решение.

Расчет потребности по методу расчета

удельной фондоемкости единицы продукции. Определяется станкоемкость

производственной программы (по фактическому выпуску):

Степ = (15 х

140) + (24 х 100) + (58 х 20) = 7400 (станко- часов);

Рассчитывается удельная

фондоемкость работ:

Уфр =1804,7

(млн.руб) / 7400 (станко-час.) = 0,24 млн.руб/ст.-час.

Определяется

удельная фондоемкость единицы изделий: А1 – 0,24 х 15 =3,6 (млн.руб); Б2 – 0,24

х 24 = 5,8 (млн.руб); В3 – 0,24 х58 = 13,9 (млн.руб).

Рассчитывается

потребность в основных фондах для обеспечения дополнительного выпуска

продукции:

(3,6 х 5) +

(5,8 х 17) + (13,9 х 3) = 158,3 (млн. руб).

Потребность в

требуемом парке рабочего оборудования определяется следующим образом.

1)

Фактический выпуск был обеспечен:

ТОб = 7400 /

(22 х2 х7,2 х 0,7) =7400 / 221,8 = 33 (единиц обрудования).

2)

Для обеспечения дополнительного выпуска требуется:

ТОб = (15 х 5) + (24 х 17) + (58 х 3) / 221,8 = 3

(единицы обрудования).

Общая

потребность в основных фондах определяется как сумма их воспроизводственной

потребности и дополнительной потребности.

Величина общей потребности в

основных фондах, дополненная графиком их движения служит ориентиром для расчета

соответствующего объема финансирования на цели воспроизводства и формирования

производственной программы предприятия.

Для обеспечения бесперебойной

работы предприятия необходимо, чтобы в процесс обновления были включены

основные элементы мониторинга ввода и вывода основных производственных фондов:

оценки, контроля, корректировки движения.

Обобщенно

процесс обновления основных фондов характеризуется посредством показателей их

движения: стоимости основных фондов на конец года; коэффициентов обновления,

интенсивного обновления и выбытия.

Стоимость

основных фондов на конец года (Фкг) определяется балансовым методом:

Фкг

= Фнг + Фвв – Ф выв,

где Фнг

- стоимость основных фондов на

начало год, (руб.).

Фвв – стоимость основных

фондов, введенных в эксплуатацию, (руб.);

Фвыв -

стоимость основных фондов, выбывших за год, (руб.);

Данный

показатель обобщенно характеризует изменение стоимости основных фондов,

обусловленное их движением.

Коэффициент обновления

(Кобн) отражает соотношение введенных в течение года основных фондов и

имеющихся на конец года. Соответственно, он определяется:

Кобн =

Фвв / Фкг.

Коэффициент интенсивного

обновления (Киоб) определяет соотношение между выводимыми по причинам

физического и морального износа основных фондов

и вновь вводимыми их прогрессивными

видами за определенный период времени (год). Полученное значение данного

показателя показывает, насколько прогрессивно осуществлялось замещение основных

фондов в рамках рассматриваемого периода: чем ниже его значение, тем более

прогрессивные виды оборудования были введены за рассматриваемый период и

наоборот. Коэффициент интенсивного

обновления рассчитывается следующим образом:

Киоб = Фвыв / Фвпр,

где Фвпр – стоимость вводимых

прогрессивных основных фондов, руб.

Коэффициент выбытия (Квыб)

характеризует соотношение стоимости выбывающих в течение определенного

периода (года) элементов основных фондов

и стоимостью всех основных производственных фондов, которой предприятие

располагало на начало периода (года):

Квыб = Ф выв / Фнг,

Расчет

показателей движения основных фондов приведен в следующем примере.

Пример 4. Рассчитать

стоимость основных фондов на конец года, коэффициенты обновления, интенсивного

обновления и выбытия по следующим данным (данные условные).

Показатели

|

Величина, млн. руб.

|

|

1. Стоимость выбывших за год основных фондов, всего

|

398,7

|

|

В том числе

|

|

|

·

по причине изношенности (полного физического

износа)

|

51,4

|

|

·

вследствие не целесообразности модернизации

|

32,7

|

|

2. Стоимость вводимых в течение

года основных фондов, всего

|

420,1

|

|

В том числе

|

|

|

·

прогрессивных видов оборудования

|

194,8

|

|

3. Стоимость основных фондов на

начало года

|

1804,3

|

Решение. Стоимость основных фондов

на конец года:

Фкг = 1804,3 + 420,1 –

398,7 = 1825,7;

Коэффициент

обновления:

Кобн = 420,1 / 1825,7 = 0,23;

Коэффициент интенсивного обновления:

Киоб = (51,4 + 32,7)

/ 194,8 = 0,43;

Коэффициент

выбытия:

Квыб = 398,7 / 1804,3.

Для

оценки результативности процесса обновления

в практической деятельности предприятий в составе выбывающих и вводимых основных фондов выделяют отдельные группы, которые дают

возможность выявить прогрессивность проводимых изменений (рис 3).

Рис.

3. Укрупненная схема процесса обновления основных фондов

Определение

потребности предприятия в основных

фондах сопровождается рядом других мероприятий: проводится инвентаризация и

обследование имеющихся (действующих, бездействующих, находящихся на

консервации) основных фондов: степень их пригодности для дальнейшей

эксплуатации, уровень эффективности использования в разрезе каждого

подразделения и т.п., а также оценка прогрессивности характера процесса

обновления. Прогрессивность процесса обновления

основных фондов выражается в совершенствовании видовой, технологической

и возрастной структуры; росте технического уровня производства; увеличении

производственной мощности предприятия и, в конечном итоге, повышении

экономической эффективности производства.