Содержание

Введение. 3

1. Экономическая характеристика основных средств. 5

1.1.

Экономическая сущность основных средств, классификация и их оценка. 5

1.2.

Нормативное регулирование. 8

1.3.

Краткая экономическая характеристика объекта исследования. 9

2. Бухгалтерский учет основных средств и пути его совершенствования. 13

2.1.

Документальное оформление движения основных средств. 13

2.2.

Учет наличия и движения основных средств на ООО «Колорит». 17

2.3.

Пути совершенствования учета основных средств в условиях применения ЭВМ и

международных стандартов. 28

Заключение. 39

Список

использованных источников. 43

Введение

Для осуществления своей деятельности предприятия должны

иметь необходимые средства труда и материальные условия. Они являются важнейшим

элементом производительных сил и определяют их развитие. В бухгалтерском учете

средства труда выделены в отдельный объект учета, именуемый основными

средствами предприятия.

Основные средства занимают, как правило, основной удельный

вес в общей сумме основного капитала предприятия. От их количества, стоимости,

технического уровня, эффективности использования во многом зависят конечные

результаты деятельности предприятия.

Как известно, хозяйственная деятельность предприятия

складывается из трех непрерывных взаимосвязанных хозяйственных процессов:

снабжение (заготовления и приобретения материально-технических ресурсов),

производства продукции и ее сбыта (реализации). Эти процессы осуществляются

одновременно, для чего используется труд работников, основные и оборотные

средства.

Следовательно, важнейшие объекты бухгалтерского учета на

промышленном предприятии - основные и оборотные средства в их движении.

Значение основных средств в общественном производстве определяется тем, какое

место занимают орудия труда в развитии производительных сил и производственных

отношений.

С основными средствами как объектом учета связаны многие

проблемы современной российской экономики: недостаточная конкурентоспособность

продукции в связи с чрезмерным физическим и моральным износом оборудования,

незагрузка производственных мощностей, необоснованное дробление имущественных

комплексов, низкие фондоотдача и инвестиционная активность, недостаточно

реальная оценка активов, завышенная налоговая нагрузка при избыточном

имуществе. Усиливается влияние учета основных средств как на финансовое состояние

субъектов хозяйствования, так и на качество представляемой ими отчетности.

Проблема использования основных средств предприятий имеет

две стороны. Первая связана с уменьшением массы потребленных в процессе деятельности

средств производства; вторая – с уменьшением авансированных для производственно-хозяйственной

деятельности основных средств. Общая сумма потребленных производственных фондов

за анализируемый период соответствует затратам средств труда (амортизация) и

предметов труда на выпуск продукции. Авансированная сумма производственных

фондов — это такая их сумма, которая обеспечивает одновременное пребывание

производственных фондов во всех своих натуральных формах и на всех стадиях

хозяйственной деятельности.

Таким образом, проблема совершенствования учета основных

средств является одной из главных проблем бухгалтерского и налогового учета

любого предприятия.

Данные факты определили выбор темы дипломной работы и ее

актуальность.

Предметом исследования является операции бухгалтерского

учета и анализа основных средств.

Объектом исследования выступает производственное предприятие

ООО «Колорит», занимающееся производством мебели.

Целью настоящей работы является разработка рекомендаций с

целью совершенствования бухгалтерского учета наличия и движения основных

средств.

1. Экономическая

характеристика основных средств

1.1. Экономическая сущность основных средств,

классификация и их оценка

В соответствии с ПБУ 6/01, которое введено в действие

начиная с бухгалтерской отчетности 2001 г., при принятии к бухгалтерскому учету

активов в качестве основных средств необходимо единовременное выполнение следующих

условий:

1) использование их в производстве продукции, при выполнении

работ или оказании услуг либо для управленческих нужд организации;

2) использование в течение длительного времени, т.е. срока

полезного использования, продолжительностью свыше 12 месяцев, или обычного операционного

цикла, если он превышает 12 месяцев;

3) организацией не предполагается последующая перепродажа

данных активов;

4) способность приносить организации экономические выгоды

(доход) в будущем.

Сроком полезного использования является период, в течение

которого использование объекта основных средств приносит доход организации. Для

отдельных групп основных средств срок полезного использования определяется

исходя из количества продукции (объема работ в натуральном выражении),

ожидаемого к получению в результате использования этого объекта.

В организациях применяется единая типовая классификация

основных средств, в соответствии с которой основные средства группируются по следующим

признакам: отраслевому, назначению, видам, принадлежности, использованию.

Группировка основных средств по отраслевому признаку

(промышленность, сельское хозяйство, транспорт и др.) позволяет получить данные

об их стоимости в каждой отрасли (рис. 1).

Рис. 1. Классификация основных средств

По назначению основные средства организации подразделяются

на производственные основные средства основной деятельности, производственные

основные средства других отраслей, непроизводственные основные средства.

По видам основные средства организаций подразделяются на

следующие группы: здания, сооружения; рабочие и силовые машины и оборудование;

измерительные и регулирующие приборы и устройства; вычислительная техника; транспортные

средства; инструмент; производственный и хозяйственный инвентарь и

принадлежности; рабочий, продуктивный и племенной скот; многолетние насаждения;

внутрихозяйственные дороги и пр. К основным средствам относятся также

капитальные вложения на коренное улучшение земель (осушительные, оросительные и

другие мелиоративные работы) и в арендованные объекты основных средств. В

составе основных средств учитываются находящиеся в собственности организации

земельные участки, объекты природопользования (вода, недра и другие природные

ресурсы).

Классификация основных средств по видам составляет основу их

аналитического учета.

По степени использования основные средства подразделяются на

находящиеся в эксплуатации, запасе (резерве), стадии достройки, дооборудования,

реконструкции и частичной ликвидации, консервации.

В зависимости от имеющихся прав на объекты основные средства

подразделяются на:

принадлежащие организации на праве собственности (в том

числе сданные в аренду);

находящиеся у организации в оперативном управлении или

хозяйственном ведении;

полученные организацией в аренду.

Оценка основных средств. Различают первоначальную,

остаточную и восстановительную стоимость основных средств.

В бухгалтерском учете основные средства отражаются, как

правило, по первоначальной стоимости, которая определяется для объектов:

а) изготовленных на самом предприятии, а также приобретенных

за плату у других организаций и лиц - исходя из фактических затрат по возведению

или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

б) внесенных учредителями в счет их вкладов в уставный

капитал (фонд) - по договоренности сторон;

в) полученных от других организаций и лиц безвозмездно, а

также неучтенных объектов основных средств - по рыночной стоимости на дату оприходования;

г) приобретенных по договорам, предусматривающим исполнение

обязательств (оплату) неденежными средствами, - по стоимости ценностей, переданных

или подлежащих передаче организацией. Стоимость этих ценностей устанавливается

исходя из цены, по которой в сравнимых обстоятельствах обычно организация

определяет стоимость аналогичных ценностей. При невозможности установить

стоимость ценностей, переданных или подлежащих передаче организацией, стоимость

основных средств, полученных организацией по договорам, предусматривающим

исполнение обязательств неденежными средствами, определяется исходя из

стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные

объекты основных средств.

Стоимость основных средств, в которой они приняты к бухгалтерскому

учету, не подлежит изменению, кроме случаев, установленных законодательством

Российской Федерации. Изменение первоначальной стоимости основных средств

допускается также в случаях достройки, дооборудования, реконструкции, частичной

ликвидации и переоценки соответствующих объектов.

Оценка объектов основных средств, стоимость которых при

приобретении определена в иностранной валюте, производится в рублях путем пересчета

иностранной валюты по курсу Центрального банка РФ, действующему на дату

принятия объекта к бухгалтерскому учету.

Остаточная стоимость основных средств определяется

вычитанием из первоначальной стоимости амортизации основных средств.

1.2. Нормативное регулирование

1. Гражданский

Кодекс РФ. Части 1 и 2.

2. Налоговый

Кодекс РФ. – М., 2002.

3. Приказ

Минфина РФ от 18 мая 2002 г. N 45н "О внесении дополнений и изменений в

Положение по бухгалтерскому учету "Учет основных средств" ПБУ

6/01".

4. Постановление

Госкомстата РФ от 21 января 2003 г. N 7 "Об утверждении унифицированных

форм первичной учетной документации по учету основных средств".

5. Постановление

Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных

средств, включаемых в амортизационные группы" (с изм. и доп. от 9 июля, 8

августа 2003 г.).

6. Положение

по бухгалтерскому учету ПБУ 6/01 "Учет основных средств" от

30.10.2001 № 94н.

7. Методические

указания по бухгалтерскому учету основных средств (утв. приказом Минфина РФ от

13 октября 2003 г. N 91н).

1.3. Краткая экономическая характеристика объекта

исследования

Общество с ограниченной ответственностью «Колорит», в

дальнейшем "Общество", создано в соответствии с Гражданским Кодексом

РФ, Федеральным Законом "Об обществах с ограниченной

ответственностью". Полное фирменное наименование общества: Общество с

ограниченной ответственностью «Колорит».

Сокращенное фирменное наименование Общества: ООО «Колорит».

Род деятельности: деревообрабатывающая промышленность.

Основным учредительным документом ООО «Колорит» является

Устав. В Уставе определяются размер уставного капитала, а также цели и задачи

предприятия.

Предприятие является юридическим лицом с момента

государственной регистрации предприятия, имеет закрепленное на праве

хозяйственного ведения обособленное имущество, самостоятельный баланс,

расчетный счет и иные счета в банках. Предприятие может от своего имени

приобретать и осуществлять имущественные и личные неимущественные права, нести

ответственность, быть истцом и ответчиком в суде, арбитражном и третейском

суде.

Предприятие создано в целях производства и реализации

изделий из дерева:

-вагонка;

-доска обрезная;

-доска необрезная;

-окна;

-двери;

-плинтуса.

Руководитель ООО «Колорит» действует на праве единоначалия и

представляет данное юридическое лицо без доверенности.

Согласно учетной политике ООО «Колорит» основные

средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Рассмотрим структуру бухгалтерии исследуемого

предприятия (рис. 2).

Рис. 2. Структура

бухгалтерской службы ООО «Колорит»

Бухгалтерский учет ведет бухгалтерская

служба, возглавляемая главным бухгалтером. Главный бухгалтер предприятия

несет ответственность и пользуется правилами, установленных для главных

бухгалтеров предприятий и организаций РФ.

Бухгалтерская служба осуществляет бухгалтерский и налоговый

учет, составление отчетности и передачу информации головному предприятию, выверку

и учет расчетов с покупателями, заказчиками, подрядчиками и с бюджетом.

В обязанности старшего кассира и кассира входят прием и

выдача наличных денег, документальное оформление движения наличности, полный и

своевременный учет денежных средств, находящихся в кассе, контроль за наличием

денежных средств и денежных документов, их сохранностью и целевым использованием,

контроль за соблюдением кассовой и расчетно-платежной дисциплины.

Материальная группа бухгалтерии ведет учет материальных ценностей

на предприятии, составляет первичную документацию и учетные регистры.

Отдел учета заработной платы на предприятии начисляет

заработную плату, производит удержания из начисленных сумм оплаты труда, производит

документальное оформление и заполнение учетных регистров по учету начисленных

сумм.

Производственно-калькуляционная группа бухгалтерии

рассчитывает фактические затраты, связанные с заготовкой материалов,

осуществляет контроль за соблюдением норм производственного потребления,

распределяет стоимость израсходованных в производстве материалов по объектам

калькуляции.

Отдел учета готовой продукции осуществляет учет наличия и

движения готовой продукции на складах и др. местах хранения; контролирует

выполнение плана по объему, ассортименту выпущенной продукции и обязательств по

ее поставкам; контролирует соблюдение установленные лимиты; ведет учет расчетов

по отгруженной и оплаченной готовой продукции.

Общий отдел контролирует расчеты предприятия с поставщиками,

покупателями, расчеты по претензиям, штрафам, пеням, неустойкам.

Предприятием, согласно учетной политике, применяется

автоматизированная система учета с использованием программного продукта 1С:

Предприятие, версия 7.7 «Бухгалтерский учет». Допускается применение журнально-ордерной

формы учета.

Документы, которыми оформляются хозяйственные операции с

денежными средствами по счетам в банках, кассовым документам, по расчетным счетам,

изменяющим финансовое состояние предприятия, подписывают руководитель комбината

и главный бухгалтер.

Для оформления финансово-хозяйственных операций, по которым

не предусмотрены типовые формы первичных учетных документов, комбинат разрабатывает

такие формы с учетом потребности.

Бухгалтерский учет имущества, обязательств и хозяйственных

операций ведется способом двойной записи в соответствии с Планом счетов

бухгалтерского учета РФ.

Для ведения бухгалтерского учета комбинатом используется

рабочий План счетов, включающий синтетические и аналитические счета и аналитические

признаки, разработанной с учетом необходимых требований управления

производством и обязательный к применению всеми работниками бухгалтерской

службы предприятия.

Отчетным годом является календарный год с 1 января по 31

декабря включительно.

2. Бухгалтерский учет основных средств и пути его

совершенствования

2.1. Документальное оформление движения основных

средств

Движение основных средств связано с осуществлением

хозяйственных операций по поступлению, внутреннему перемещению и выбытию

основных средств. Указанные операции оформляют типовыми формами первичной

учетной документации.

Операциями по поступлению основных средств являются ввод их

в действие в результате осуществления капитальных вложений, безвозмездное

поступление основных средств, аренда, лизинг, оприходование неучтенных ранее

основных средств, выявленных при инвентаризации, внутреннее перемещение.

Поступающие основные средства принимает комиссия,

назначаемая руководителем организации. Для оформления приемки комиссия

составляет в одном экземпляре акт (накладную) приемки-передачи основных средств

на каждый объект в отдельности. Общий акт на несколько объектов можно

составлять лишь в том случае, если объекты однотипны, имеют одинаковую

стоимость и приняты одновременно под ответственность одного и того же лица.

Поступившее на склад оборудование для установки оформляют

актом о приемке оборудования.

Передачу оборудования монтажным организациям оформляют актом

приемки-передачи оборудования в монтаж с указанием в нем монтажной организации,

наименования и стоимости переданного оборудования, его комплектности и

выявленных при наружном осмотре оборудования дефектах.

На дефекты, выявленные в процессе ревизии, монтажа или

испытания оборудования, составляется акт о выявленных дефектах оборудования.

Акт подписывают представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и

модернизации объекта оформляют актом приемки-сдачи отремонтированных,

реконструированных и модернизированных объектов.

Внутреннее перемещение основных средств из одного цеха

(производства, отдела, участка) в другой, а также их передачу из запаса (со

склада) в эксплуатацию оформляют актом (накладной) приемки-передачи основных

средств.

Операции по списанию всех основных средств, кроме

автотранспортных, оформляют актом на списание основных средств, а списание

грузового или легкового автомобиля, прицепа или полуприцепа - актом на списание

автотранспортных средств.

При традиционной форме организации участниками

инвестиционной деятельности являются инвестор, заказчик и подрядчик, выполняющие

свои функции согласно заключенным между ними договорам. При этой форме

деятельности между заказчиком-застройщиком и инвестором заключается договор на

реализацию инвестиционного проекта, между подрядчиком и заказчиком-застройщиком

- договор строительного подряда.

Договор на реализацию инвестиционного проекта является

основным правовым документом, регулирующим производственно-хозяйственные и

другие взаимоотношения субъектов инвестиционной деятельности.

Правовой основой для заключения договоров на реализацию

инвестиционных проектов является ст. 421 ГК РФ, согласно которой стороны могут

заключать договоры, как предусмотренные, так и не предусмотренные законом или

иными правовыми актами, причем условия договоров определяются по усмотрению

сторон либо обычаями делового оборота, применимыми к отношениям сторон. При

этом согласно ст. 422 ГК РФ договор должен соответствовать обязательным для

сторон правилам, установленным законом или иными правовыми актами, действующими

в момент его заключения.

В договоре на реализацию инвестиционного проекта должны быть

отражены права и обязанности, а также функции каждой из сторон. В соответствии

с Законом N 39-ФЗ участники инвестиционной деятельности обязаны осуществлять

свою деятельность в соответствии с международными договорами Российской

Федерации, федеральными законами и нормативными правовыми актами субъектов

Российской Федерации, а также с утвержденными в установленном порядке

стандартами (нормами и правилами). Участники инвестиционной деятельности,

выполняющие лицензируемые виды работ, должны иметь соответствующие лицензии или

сертификаты на право осуществления такой деятельности.

Согласно Закону N 39-ФЗ инвесторы самостоятельно определяют

объемы и направления капитальных вложений, заключают договоры с другими субъектами

инвестиционной деятельности в соответствии с ГК РФ, контролируют целевое

использование средств, направляемых на капитальные вложения. Инвесторы имеют

право владения, пользования и распоряжения объектами капитальных вложений и

результатами их осуществления, а также право на передачу по договору и (или)

государственному контракту своих прав физическим и юридическим лицам,

государственным органам и органам местного самоуправления в соответствии с

законодательством Российской Федерации.

Заказчики-застройщики, специализирующиеся на организации

строительства объектов, на основании договора с инвестором распоряжаются

денежными средствами инвестора, передаваемыми для финансирования строительства

объектов. Чтобы обеспечить организацию строительства и контроль за ходом его

выполнения, заказчик-застройщик:

- выдает исходные данные для разработки проектно-сметной

документации, размещает заказ на разработку этой документации и проводит ее

согласование в установленном порядке;

- заключает договоры строительного подряда на выполнение

всего комплекса строительно-монтажных и пусконаладочных работ, осуществляет в

соответствии с условиями договора подряда полную или частичную поставку

материалов и оборудования;

- выполняет все необходимые работы по подготовке

строительной площадки, осуществляет надзор за соблюдением норм и правил при

производстве строительно-монтажных работ, осуществляет приемку законченных

работ и подготовку объекта к передаче в эксплуатацию.

В функции заказчика-застройщика входят также ведение

бухгалтерского учета производимых при строительстве капитальных затрат,

правильное определение и отражение в учете инвентарной стоимости вводимых в

эксплуатацию объектов. В соответствии с действующим порядком лицензирования

строительной деятельности заказчики-застройщики должны иметь государственную

лицензию на выполнение функций заказчика.

Договор строительного подряда заключается между подрядчиком

(генподрядчиком) и заказчиком-застройщиком. При этом стороны договора исходят

из гл. 37 ГК РФ, Руководства по составлению договоров подряда на строительство

в Российской Федерации (письмо Министерства архитектуры, строительства и

жилищно-коммунального хозяйства России от 10.06.92 N БФ-558/15, согласовано с

Минэкономики и Минфином России).

По условиям договора подрядчик обязуется построить объект в

соответствии с заданием заказчика и утвержденной проектно-сметной документацией

собственными силами или с привлечением субподрядных организаций в установленные

сроки. Он гарантирует качество выполняемых строительно-монтажных работ в

соответствии с требованиями технической документации и действующими

строительными нормами и правилами в течение гарантийного срока эксплуатации,

установленного условиями договора. Совместно с заказчиком-застройщиком

подрядчик (генподрядчик) подготавливает всю исполнительную документацию,

необходимую для оформления сдачи объекта в эксплуатацию.

В соответствии с действующим порядком лицензирования

строительной деятельности подрядчик (генподрядчик) должен иметь государственную

лицензию на выполнение отдельных видов строительно-монтажных работ, а также на

осуществление функций генерального подрядчика

2.2. Учет наличия и движения основных средств на

ООО «Колорит»

К основным средствам относятся активы мебельного комбината

ООО «Колорит», используемые в производстве продукции, при выполнении работ,

оказании услуг либо для управленческих нужд организации в течение срока

продолжительностью более 12 месяцев.

В составе основных средств ООО «Колорит» числятся

производственные основные средства: административное здание, сооружения, машины

и оборудование по производству продукции, измерительные и регулирующие приборы,

различный хозяйственный инвентарь, земельный участок, находящийся в собственности

организации.

Согласно учетной политике инвентарным объектом основных

средств признается конструктивно обособленный предмет, предназначенный для выполнения

определенных самостоятельных функций, или обособленный комплекс конструктивно

сочлененных предметов, представляющих собой единое целое и предназначенный для

выполнения определенной работы.

При приобретении основных средств за плату первоначальная

стоимость определяется как сумма фактических затрат на приобретение, сооружение

и изготовление, за исключением НДС и иных возмещаемых налогов и без учета

общехозяйственных расходов.

При получении основных средств в качестве вклада в уставный

капитал первоначальной стоимостью признается согласованная учредителями (участниками)

денежная оценка основных средств.

Первоначальной стоимостью основных средств, полученных по

договорам, предусматривающим исполнение обязательств (оплату) не денежными

средствами, признается стоимость ценностей, переданных или подлежащих передаче

со стороны организации. Стоимость ценностей, переданных или подлежащих передаче, устанавливают исходя из

цены, по которой в сравнимых обстоятельствах организация обычно определяет

стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных

или подлежащих передаче, стоимость основных средств, полученных организацией по

договорам, предусматривающим исполнение обязательств (оплату) не денежными

средствами, определяют исходя из стоимости, по которой в сравнимых

обстоятельствах приобретаются, аналогичные объекты основных средств.

В первоначальную стоимость объектов основных средств

независимо от способа приобретения включаются также фактические затраты на

доставку объектов и приведение их в состояние, в котором пригодны для использования.

Изменение первоначальной стоимости основных средств, в

которой они приняты к бухгалтерскому учету, допускается в случаях достройки,

дооборудования, реконструкции, частичной

ликвидации объектов основных средств. При изменении первоначальной

стоимости объектов основных средств в случаях их достройки, дооборудования при

проведении капитальных работ движение собственных источников в бухгалтерском

учете не отражается.

Срок полезного использования объекта ОС определяют при

принятии этого объекта бухгалтерскому учету.

Доходы и расходы от списания основных средств из

бухгалтерского учета во всех случаях, за исключением ликвидации при авариях,

стихийных бедствиях и иных чрезвычайных ситуациях, подлежат зачислению в состав

операционных доходов и расходов.

Расходы от списания основных средств при авариях, стихийных

бедствиях и иных чрезвычайных ситуациях подлежат зачислению в состав чрезвычайных

расходов

При приемке одного объекта (кроме зданий, сооружений)

бухгалтерией оформляется акт о

приеме-передаче объекта основных средств (форма N ОС-1).

Если объект требует монтажа, то прием основного средства в

монтаж оформляют актом о приеме (поступлении) оборудования (форма N ОС-14). К

нему прилагают товаросопроводительные документы поставщика. После монтажа

основное средство приходуют на основании акта о приеме-передаче (формы N ОС-1,

ОС-1а, ОС-1б).

Принятый к учету объект основных средств бухгалтер учитывает

в инвентарной карточке (форма N ОС-6), а группу предметов - в карточке группового

учета (форма N ОС-6а).

ООО «Колорит» приобрело у ООО «Инпро» по договору от

10.07.2003 г. № 131 сервер Hewlett-Packard 340/S (паспорт N 53872017, заводской

номер 6596-84, дата выпуска - май 2002 года, инвентарный номер 000106).

Покупная стоимость сервера - 19 500 руб. (в том числе НДС -

3250 руб.), срок полезного использования - 5 лет. Краткая характеристика

сервера:

P-II 400/64/SCSI 9,16 Gb/ CD-ROM/Клавиатура/Мышь.

ООО " Инпро " уже использовало эти средства у себя

в производстве. Поэтому оно предоставило сведения о дате ввода сервера в

эксплуатацию, фактическом сроке эксплуатации, сумме начисленной амортизации и

остаточной стоимости.

При приемке сервера были оформлены акт N ОС-1 и инвентарная

карточка N ОС-6.

ООО «Колорит» приобрело по договору купли-продажи

персональный компьютер. В счете была обозначена стоимость составных частей

компьютера:

- системный блок - 12 000 руб. (в том числе НДС - 2000

руб.);

- монитор - 4200 руб. (в том числе НДС - 700 руб.);

- клавиатура - 300 руб. (в том числе НДС - 50 руб.);

- мышь - 180 руб. (в том числе НДС - 30 руб.).

Итого стоимость компьютера - 16 680 руб. (в том числе НДС -

2 780 руб.).

Составные части компьютера (системный блок, монитор,

клавиатура, мышь) могут функционировать только в составе единого комплекса,

поэтому бухгалтером ООО «Колорит» были приняты они к учету как единый инвентарный

объект и сделаны следующие проводки (табл. 1).

Таблица

1

Схема

бухгалтерских проводок по поступлению основных средств в ООО «Колорит»

|

Дата

|

Наименование операции

|

Бухгалтерские проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

11.07.03

|

Оплачен счет продавца

|

60

|

51

|

16680

|

|

14.07.03

|

Оприходован компьютер на балансе организации (по стоимости

составных частей без учета НДС)

|

08

|

60

|

13900

|

|

14.07.03

|

Учтена сумма НДС согласно счету-фактуре продавца

|

19

|

60

|

2780

|

|

14.07.03

|

Доставку компьютера (300 руб., в том числе НДС - 50

руб.) ООО «Колорит» дополнительно оплатил наличными из кассы через подотчетное

лицо. Выданы из кассы деньги подотчетному лицу для оплаты доставки компьютера

|

71

|

50

|

300

|

|

14.07.03

|

Произведен расчет с поставщиком через подотчетное

лицо

|

60

|

71

|

250

|

Продолжение табл. 1

|

14.07.03

|

Плата за доставку учтена в балансовой стоимости

компьютера (300 - 50)

|

08

|

60

|

250

|

|

14.07.03

|

Учтен НДС по расходам на доставку (на основании

счета-фактуры транспортной организации)

|

19

|

60

|

50

|

|

14.07.03

|

Компьютер зачислен в состав основных средств организации

(13 900 + 250)

|

01

|

08

|

14150

|

|

14.07.03

|

Принята к зачету сумма НДС (2780 + 50)

|

68

|

19

|

2830

|

Рассмотрим отражение в учете предприятия текущего

ремонта станка. Расходы на ремонт составили:

- заработная плата рабочих - 1000 руб.;

- единый социальный налог, начисленный с заработной платы

рабочих - 356 руб.;

- стоимость покупных деталей - 1500 руб., в том числе НДС -

250 руб.

Бухгалтером предприятия были сделаны следующие проводки

(табл.5).

Всего на себестоимость ремонта было списано 2 606 руб. (1

000 + 356 + 1 250).

Эта сумма полностью может быть учтена при налогообложении.

Таблица 2

Схема бухгалтерских

проводок по текущему ремонту основных средств на ООО «Колорит»

|

Дата

|

Наименование операции

|

Бухгалтерские проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

26.03.03

|

Списана на

себестоимость заработная плата рабочих, проводивших ремонт

|

20

|

70

|

1000

|

|

26.03.03

|

Списан на

себестоимость единый социальный налог

|

20

|

69

|

356

|

|

27. 03.03

|

Оприходованы

детали, купленные для ремонта станка

|

10

|

60

|

1250

|

Продолжение таблицы 2

|

27. 03.03

|

Учтен НДС по

купленным деталям для станка

|

19

|

60

|

250

|

|

27. 03.03

|

Принята к

зачету сумма НДС

|

68

|

19

|

250

|

|

28. 03.03

|

Списаны на

себестоимость детали, использованные при ремонте станка

|

20

|

10

|

1250

|

Согласно учетной политике амортизация по объектам основных

средств начисляется линейным способом исходя из первоначальной или текущей (восстановительной)

стоимости (в случае проведения переоценки) объекта основных средств и нормы

амортизации, рассчитанной исходя из срока полезного использования этого

объекта.

На исследуемом предприятии основные средства выбывают в

результате: ликвидации в случае их физического или морального износа;

ликвидации при авариях, стихийных бедствиях или иных чрезвычайных ситуациях.

В ООО «Колорит» был списан компьютер на основе приказа №

6/01 от 15 апреля 2002 года, в связи с тем, что ремонт был нецелесообразен.

Первоначальная стоимость компьютера составляла 5000 руб., в течение срока эксплуатации

была начислена амортизация в сумме 2160 руб. Убыток от ликвидации компьютера

был получен в сумме 2560 руб.

Выбытие пришедшего в негодность объекта основных средств

было оформлено актом о списании (форма N ОС-4). Акты были составлены в двух

экземплярах: один был передан в бухгалтерию, второй остался у работника, ответственного

за сохранность основных средств.

В учете операции по ликвидации были отражены следующим

образом (табл. 3).

Таблица 3

Схема бухгалтерских

проводок по ликвидации объекта основных средств в ООО «Колорит»

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

18.04.02

|

Списана первоначальная стоимость ликвидируемого

объекта основных средств

|

01-выб

|

01

|

5000

|

|

18.04.02

|

Списана сумма начисленной амортизации

|

02

|

01-выб

|

2160

|

|

18.04.02

|

Списана остаточная стоимость ликвидируемого объекта

основных средств

|

91-2

|

01-выб

|

2840

|

|

19.04.02

19.04.02

|

Оприходованы материалы, полученные при ликвидации

объекта основных средств:

– микросхемы;

– экран.

|

10

10

|

91-1

91-1

|

80

200

|

|

19.04.02

|

Отражен убыток от ликвидации объекта основных

средств

|

99

|

91-9

|

2560

|

ООО «Колорит» продало технологическое оборудование 15

сентября 2003 года. В этом случае объекты выбыли на основании составленного

акта о приеме-передаче (формы N ОС-1).

Сумма всех расходов по списанию, а также стоимость

материальных ценностей, оставшихся после списания основного средства, была

указана в последнем разделе акта - "Сведения о затратах, связанных со

списанием объекта основных средств с бухгалтерского учета, и о поступлении

материальных ценностей от их списания".

Акт был подписан всеми членами комиссии и главным

бухгалтером фирмы. Руководителем фирмы акт был утвержден.

Для учета выбытия объектов основных средств в ООО «Колорит»

открыто к счету 01 отдельный субсчет "Выбытие основных средств",

который необходим для случаев, когда выбытие основных средств происходит

достаточно долго (при демонтаже сложного оборудования).

На основании акта бухгалтером были сделаны следующие

проводки (табл.4).

Таблица 4

Схема бухгалтерских проводок по реализации объекта основных

средств на ООО «Колорит»

|

Дата

|

Наименование

операции

|

Бухгалтерские

проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

15.09.03

|

Списана первоначальная стоимость объекта основных

средств

|

01-выб

|

01

|

10000

|

|

15.09.03

|

Списана сумма начисленной амортизации объекта

основных средств

|

02

|

01-выб

|

1500

|

|

15.09.03

|

Списана остаточная стоимость объекта основных

средств

|

91-2

|

01-выб

|

8500

|

|

16.09.03

|

Оприходованы материалы, оставшиеся после списания

объекта основных средств и пригодные для дальнейшего использования

|

10

|

91-1

|

150

|

В случаях, если фирма ремонтирует (реконструирует,

модернизирует) объект самостоятельно, то бухгалтер заполняет один экземпляр акт

приема-сдачи отремонтированных объектов основных средств.

Иногда работы по ремонту выполняет подрядная организация, в

этом случае акт приема-сдачи составляется в двух экземплярах:

один остается в бухгалтерии ООО «Колорит»;

второй передают фирме-подрядчику.

Акт подписывают члены приемочной комиссии.

После того как акт оформлен, его передают в бухгалтерию. На

основании акта бухгалтер отражает в учете затраты на ремонт.

7 октября 2003 года ООО «Колорит» передало ООО

"Инженерный центр" сервер Hewlett-Packard 340/S (инвентарный номер

ПК-39, заводской номер 7457-34) для модернизации (установки жесткого диска 9,5

Гбайт).

Первоначальная стоимость сервера (без НДС) - 20 500 руб.

Срок службы - 5 лет.

К моменту передачи сервер эксплуатировался в

"Активе" 1 год. Сумма начисленной амортизации составила 4100 руб.

Стоимость работ по модернизации сервера - 8750 руб., в том числе НДС 1250 руб.

После модернизации срок полезного использования сервера не

изменился.

Остаточная стоимость сервера на момент передачи в ремонт

составила: 20 500 - 4100 = 16 400 руб.

Стоимость сервера после модернизации: 20 500 + 7500 = 28 000

руб.

Остаточная стоимость после модернизации: 28 000 - 4100 = 23

900 руб.

Годовая норма амортизации сервера после его модернизации:

100% : (5 лет - 1 год) = 25%.

Ежемесячная сумма амортизации сервера после его модернизации

составит: 23 900 руб. х 25% : 12 мес. = 498 руб.

В учете операции по проведению ремонта были отражены

следующим образом (табл. 5).

Таблица 5

Схема бухгалтерских проводок по ремонту объекта основных

средств в ООО «Колорит»

|

Дата

|

Наименование

операции

|

Бухгалтерские проводки

|

Сумма, руб.

|

|

Дебет

|

Кредит

|

|

07.10.03

|

Оплачена стоимость работ

|

60

|

51

|

8750

|

|

07.10.03

|

Учтены затраты на модернизацию

|

08

|

60

|

7500

|

|

07.10.03

|

Учтен НДС

|

19

|

60

|

1250

|

|

08.10.03

|

Сумма затрат на модернизацию включена в первоначальную

стоимость компьютера

|

01

|

08

|

7500

|

|

08.10.03

|

Произведен зачет НДС в бюджет

|

68-НДС

|

19

|

1250

|

Согласно учетной политике ООО «Колорит» инвентаризация имущества

и обязательств в соответствии с приказом руководителя. Порядок (количество

инвентаризаций в отчетном году, даты их проведения, перечень имущества и

обязательств, проверяемых при каждой из них, и т.д.) осуществления инвентаризации

определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Инвентаризация имущества проводится два раза в год, как незапланированная

проверка. В обязательном порядке инвентаризация проводится: при увольнении

сотрудника; перед составлением годовой

бухгалтерской отчетности; при смене материально ответственных лиц; если были

выявлены факты хищения основных средств; если основные средства были частично

или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных

ситуаций.

Инвентаризацию в ООО «Колорит» проводит специальная

комиссия, назначенная приказом руководителя. В состав комиссии включены

директор предприятия Васильев А.И., главный бухгалтер Борисов О.В., главный

технолог Иванов И.Р.

Перед началом инвентаризации работники, ответственные за

сохранность ценностей, дают расписки в том, что все поступившие основные

средства оприходованы, выбывшие - списаны, а все первичные документы по ним

сданы в бухгалтерию.

Результаты инвентаризации отражаются в описи

основных средств.

Согласно учетной политике форма учета в исследуемом

предприятии ООО «Колорит» автоматизированная с применением программы

1С:Бухгалтерия.

В плане счетов к счету 01 "Основные

средства" открыты два субсчета. Субсчет 01.1 "Основные средства в

организации" предназначен для обобщения информации о наличии и движении

основных средств организации, находящихся в эксплуатации, запасе, на

консервации, в аренде, доверительном управлении до момента их выбытия. Субсчет

01.2 "Выбытие основных средств" предназначен для учета выбытия

объектов основных средств (продажи, списания, частичной ликвидации, передачи

безвозмездно и др.).

По счету в целом, и по каждому субсчету в отдельности,

аналитический учет ведется по инвентарным объектам основных средств (субконто

"Основные средства"). Каждый инвентарный объект основных средств -

элемент справочника "Основные средства" (меню: "Справочники -

Основные средства").

Список основных средств может иметь двухуровневую

структуру, то есть в справочнике можно объединять основные средства в

произвольные группы. Например, в отдельные группы могут быть выделены основные

средства, полученные по договору аренды, основные средства, сданные в аренду и

т.п. Форма списка содержит несколько управляющих элементов.

Для отражения операций по данному счету могут быть

использованы четыре документа типовой конфигурации, которые отмечены на схеме

(рис.3):

1) "Ввод в эксплуатацию основного

средства".

2) "Списание основного средства".

3) "Подготовка к передаче основного

средства".

4) "Передача основного средства".

По тем корреспонденциям, для которых типовая

конфигурация не предусматривает средств автоматического формирования проводок,

их ввод может быть выполнен вручную или с использованием механизма типовых операций.

Типовая конфигурация развивается, регулярно появляются ее новые редакции,

которые пополняются новыми средствами автоматизации, облегчающими работу бухгалтера.

Таким образом, автоматизация учетного процесса на

исследуемом предприятии значительно облегчает работу бухгалтерии.

2.3. Пути совершенствования учета основных средств

в условиях применения ЭВМ и международных стандартов

Рассмотрим основные возможности выбора учетных методик,

которые содержат действующие нормативные документы. Совокупность приведенных

ниже альтернативных способов ведения учета конкретных операций могут

представлять собой элементы приказа об учетной политике исследуемого предприятия.

Для многих предприятий, прежде всего в сфере производства,

налог на имущество оказывает значительное влияние на размер налогового бремени,

поэтому целесообразно уделять должное внимание вопросам налогового планирования

налогообложения имущества.

Для оптимизации налога на имущество необходимо, в частности,

произвести расчеты по тем элементам учетной политики, которые оказывают влияние

на величину данного налога. К ним, в частности, относятся определение вариантов

начисления амортизации по основным средствам, определение вариантов переоценки

основных средств, определение вариантов оценки материальных ресурсов и расчета

себестоимости материальных ресурсов в производстве и других.

Рассмотрим влияние начисленных сумм амортизации на величину

налога на имущество и налога на прибыль.

В бухгалтерском учете амортизация признается в качестве

расхода исходя из величины амортизационных отчислений, определяемой на основе

стоимости амортизируемых активов, срока полезного использования и принятых

организацией способов начисления амортизации.

Проанализируем эффективность применения методов начисления

амортизации.

В соответствии с пунктом 1 статьи 259 Налогового кодекса РФ

налогоплательщики имеют право начислять амортизацию двумя методами:

– линейным методом;

– нелинейным методом.

Линейный способ в бухгалтерском учете и линейный метод,

применяемый в целях налогообложения, очень близки. В связи с изложенным при формировании

учетной политики в целях налогообложения рассмотрим вопрос целесообразности

применения нелинейного метода амортизации. Данный вопрос имеет принципиальное

значение. Связано это с требованиями пункта 3 статьи 259 Налогового кодекса РФ:

во-первых, линейный метод начисления амортизации должен применяться к зданиям,

сооружениям, передаточным устройствам, входящим в восьмую – десятую

амортизационные группы, независимо от сроков ввода в эксплуатацию этих

объектов; во-вторых, к основным средствам, входящим в первую-седьмую группу,

ООО «Колорит» вправе применять один из двух вышеуказанных методов; в-третьих,

выбранный метод начисления амортизации применяется в отношении объекта

амортизируемого имущества, входящего в состав соответствующей амортизационной

группы, и не может быть изменен в течение всего периода начисления амортизации

по этому объекту.

Линейный метод начисления амортизации

В соответствии с пункту 4 статьи 259 Налогового кодекса РФ

сумма начисленной за один месяц амортизации в отношении объекта амортизируемого

имущества определяется как произведение его первоначальной (восстановительной)

стоимости и нормы амортизации, определенной для данного объекта.

Амортизация = Первоначальная стоимость х Норма амортизации

(5)

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– первоначальная (восстановительная) стоимость;

– норма амортизации по данному объекту.

В свою очередь норма амортизации определяется по каждому

объекту по формуле:

К = [1 / n] х

100%, (6)

где К - норма амортизации в процентах к первоначальной

(восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

Нелинейный метод начисления амортизации

Особенности нелинейного метода начисления амортизации

рассмотрены в пункте 5 статьи 259 Налогового кодекса РФ. Применяться данный

метод может в отношении амортизируемого имущества, входящего в первую-седьмую

группы. При использовании данного метода сумма начисленной за один месяц

амортизации в отношении объекта амортизируемого имущества определяется как

произведение остаточной стоимости объекта амортизируемого имущества и нормы

амортизации, определенной для данного объекта:

Амортизация =

Остаточная стоимость х Норма амортизации (7)

Следовательно, для каждого объекта индивидуально должны быть

определены два показателя, применяемые в целях налогообложения:

– остаточная стоимость амортизируемого имущества;

– норма амортизации по данному объекту.

Согласно пункта 13 статьи 259 Налогового кодекса РФ

остаточная стоимость определяется как разность между первоначальной (восстановительной)

стоимостью и суммой начисленной за период эксплуатации амортизации.

При применении нелинейного метода норма амортизации объекта

амортизируемого имущества определяется по формуле:

K = [2 / n] x 100%, (8)

где К - норма амортизации в процентах к остаточной

стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта

амортизируемого имущества, выраженный в месяцах.

В случае применения нелинейного метода начисления

амортизации применяется остаточная стоимость, определяемая как разница между

первоначальной стоимостью и суммой начисленной амортизации.

Еще одной особенностью данного метода является условие о 20

процентах. Согласно данному условию с месяца, следующего за месяцем, в котором

остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов

от первоначальной (восстановительной) стоимости этого объекта, амортизация по

нему исчисляется в следующем порядке:

– остаточная стоимость объекта амортизируемого имущества в

целях начисления амортизации фиксируется как его базовая стоимость для дальнейших

расчетов;

– сумма начисленной за один месяц амортизации в отношении

данного объекта амортизируемого имущества определяется путем деления базовой

стоимости данного объекта на количество месяцев, оставшихся до истечения срока

полезного использования данного объекта.

Иными словами, оставшиеся двадцать процентов погашаются

фактически по линейному механизму. Сравним применение двух методов начисления

амортизации применительно к ООО «Колорит». На основании условных данных был

выполнен сравнительный анализ двух методов начислении амортизации.

Исходные условия по объекту амортизируемого имущества:

Первоначальная стоимость составляет - 500000 руб.; срок полезного

использования: вариант 1 - 20 месяцев

Таблица 6

Расчет амортизации по 2 амортизационной группе имущества ООО

«Колорит» с применением линейного и

нелинейного метода

|

Месяцы

|

Линейный метод

|

Нелинейный метод

|

|

|

Первоначаль-ная стоимость

|

срок полез-ного использования

|

норма амортизации

|

сумма амортизации

|

Ско-рость пере-

носа амортизации

|

Первоначальная стоимость

|

срок полез-ного использова-ния

|

норма амортизации

|

сумма амортизации

|

Ско-рость пере-носа амортизации

|

|

|

руб.

|

мес.

|

%

|

руб.

|

руб.

|

мес.

|

%

|

руб.

|

|

|

|

1

|

500000

|

20

|

5

|

25000

|

5

|

500000

|

20

|

10

|

50000

|

10

|

|

|

2

|

500000

|

20

|

5

|

25000

|

10

|

450000

|

20

|

10

|

45000

|

19

|

|

|

3

|

500000

|

20

|

5

|

25000

|

15

|

405000

|

20

|

10

|

40500

|

27

|

|

|

4

|

500000

|

20

|

5

|

25000

|

20

|

364500

|

20

|

10

|

36450

|

34

|

|

|

5

|

500000

|

20

|

5

|

25000

|

25

|

328050

|

20

|

10

|

32805

|

41

|

|

|

6

|

500000

|

20

|

5

|

25000

|

30

|

295245

|

20

|

10

|

29525

|

47

|

|

|

7

|

500000

|

20

|

5

|

25000

|

35

|

265721

|

20

|

10

|

26572

|

52

|

|

|

8

|

500000

|

20

|

5

|

25000

|

40

|

239148

|

20

|

10

|

23915

|

57

|

|

|

9

|

500000

|

20

|

5

|

25000

|

45

|

215234

|

20

|

10

|

21523

|

61

|

|

|

10

|

500000

|

20

|

5

|

25000

|

50

|

193710

|

20

|

10

|

19371

|

65

|

|

|

11

|

500000

|

20

|

5

|

25000

|

55

|

174339

|

20

|

10

|

17434

|

69

|

|

|

12

|

500000

|

20

|

5

|

25000

|

60

|

156905

|

20

|

10

|

15691

|

72

|

|

|

13

|

500000

|

20

|

5

|

25000

|

65

|

141215

|

20

|

10

|

14122

|

75

|

|

|

14

|

500000

|

20

|

5

|

25000

|

70

|

127093

|

20

|

10

|

12709

|

77

|

|

|

15

|

500000

|

20

|

5

|

25000

|

75

|

114384

|

20

|

10

|

11438

|

79

|

|

|

16

|

500000

|

20

|

5

|

25000

|

80

|

102946

|

20

|

10

|

10295

|

81

|

|

|

17

|

500000

|

20

|

5

|

25000

|

85

|

92651

|

4

|

|

23163

|

86

|

|

|

18

|

500000

|

20

|

5

|

25000

|

90

|

92651

|

4

|

|

23163

|

91

|

|

|

19

|

500000

|

20

|

5

|

25000

|

95

|

92651

|

4

|

|

23163

|

95

|

|

|

20

|

500000

|

20

|

5

|

25000

|

100

|

92651

|

4

|

|

23163

|

100

|

|

Графически полученные результаты представлены следующим

образом (рис. 4).

– нелинейный метод начисления

амортизации;

– нелинейный метод начисления

амортизации;

– линейный метод

начисления амортизации.

Рис. 4. Сравнительная

характеристика линейного и нелинейного метода по 2 амортизационной группе

Вариант 2 - 70 месяцев (табл. 7).

Таблица

7

Расчет амортизации по 4

амортизационной группе имущества ООО «Колорит» с применением линейного и

нелинейного метода

|

Месяцы

|

линейный метод

|

нелинейный метод

|

|

Первоначальная стоимость

|

срок полезного использования

|

норма амортизации

|

сумма амортизации

|

Скорость переноса амортизации

|

Первоначальная стоимость

|

срок полезного использования

|

норма амортизации

|

сумма амортизации

|

скорость переноса амортизации

|

|

руб.

|

мес.

|

%

|

руб.

|

руб.

|

мес.

|

%

|

руб.

|

|

1

|

500000

|

50

|

2

|

10000

|

2

|

500000

|

50

|

4

|

20000

|

4,0

|

|

2

|

500000

|

50

|

2

|

10000

|

4

|

480000

|

50

|

4

|

19200

|

7,8

|

|

3

|

500000

|

50

|

2

|

10000

|

6

|

460800

|

50

|

4

|

18432

|

11,5

|

|

4

|

500000

|

50

|

2

|

10000

|

8

|

442368

|

50

|

4

|

17695

|

15,1

|

|

5

|

500000

|

50

|

2

|

10000

|

10

|

424673

|

50

|

4

|

16987

|

18,5

|

|

6

|

500000

|

50

|

2

|

10000

|

12

|

407686

|

50

|

4

|

16307

|

21,7

|

|

7

|

500000

|

50

|

2

|

10000

|

14

|

391379

|

50

|

4

|

15655

|

24,9

|

|

8

|

500000

|

50

|

2

|

10000

|

16

|

375724

|

50

|

4

|

15029

|

27,9

|

|

9

|

500000

|

50

|

2

|

10000

|

18

|

360695

|

50

|

4

|

14428

|

30,7

|

|

10

|

500000

|

50

|

2

|

10000

|

20

|

346267

|

50

|

4

|

13851

|

33,5

|

|

11

|

500000

|

50

|

2

|

10000

|

22

|

332416

|

50

|

4

|

13297

|

36,2

|

|

12

|

500000

|

50

|

2

|

10000

|

24

|

319120

|

50

|

4

|

12765

|

38,7

|

|

13

|

500000

|

50

|

2

|

10000

|

26

|

206355

|

50

|

4

|

8254

|

41,2

|

|

14

|

500000

|

50

|

2

|

10000

|

28

|

294101

|

50

|

4

|

11764

|

43,5

|

|

15

|

500000

|

50

|

2

|

10000

|

30

|

282337

|

50

|

4

|

11293

|

45,8

|

|

16

|

500000

|

50

|

2

|

10000

|

32

|

271043

|

50

|

4

|

10842

|

48,0

|

|

17

|

500000

|

50

|

2

|

10000

|

34

|

260201

|

50

|

4

|

10408

|

50,0

|

|

18

|

500000

|

50

|

2

|

10000

|

36

|

249793

|

50

|

4

|

9992

|

52,0

|

|

19

|

500000

|

50

|

2

|

10000

|

38

|

239802

|

50

|

4

|

9592

|

54,0

|

|

20

|

500000

|

50

|

2

|

10000

|

40

|

230210

|

50

|

4

|

9208

|

55,8

|

|

21

|

500000

|

50

|

2

|

10000

|

42

|

221001

|

50

|

4

|

8840

|

57,6

|

|

22

|

500000

|

50

|

2

|

10000

|

44

|

212161

|

50

|

4

|

8486

|

59,3

|

|

23

|

500000

|

50

|

2

|

10000

|

46

|

203675

|

50

|

4

|

8147

|

60,9

|

|

24

|

500000

|

50

|

2

|

10000

|

48

|

195528

|

50

|

4

|

7821

|

62,5

|

|

|

25

|

500000

|

50

|

2

|

10000

|

50

|

187707

|

50

|

4

|

7508

|

64,0

|

|

|

26

|

500000

|

50

|

2

|

10000

|

52

|

180198

|

50

|

4

|

7208

|

65,4

|

|

|

27

|

500000

|

50

|

2

|

10000

|

54

|

172990

|

50

|

4

|

6920

|

66,8

|

|

|

28

|

500000

|

50

|

2

|

10000

|

56

|

166071

|

50

|

4

|

6643

|

68,1

|

|

|

29

|

500000

|

50

|

2

|

10000

|

58

|

159428

|

50

|

4

|

6377

|

69,4

|

|

|

30

|

500000

|

50

|

2

|

10000

|

60

|

153051

|

50

|

4

|

6122

|

70,6

|

|

|

31

|

500000

|

50

|

2

|

10000

|

62

|

146929

|

50

|

4

|

5877

|

71,8

|

|

|

32

|

500000

|

50

|

2

|

10000

|

64

|

141052

|

50

|

4

|

5642

|

72,9

|

|

|

33

|

500000

|

50

|

2

|

10000

|

66

|

135410

|

50

|

4

|

5416

|

74,0

|

|

|

34

|

500000

|

50

|

2

|

10000

|

68

|

129993

|

50

|

4

|

5200

|

75,0

|

|

|

35

|

500000

|

50

|

2

|

10000

|

70

|

124793

|

50

|

4

|

4992

|

76,0

|

|

|

36

|

500000

|

50

|

2

|

10000

|

72

|

119802

|

50

|

4

|

4792

|

77,0

|

|

|

37

|

500000

|

50

|

2

|

10000

|

74

|

115010

|

50

|

4

|

4600

|

77,9

|

|

|

38

|

500000

|

50

|

2

|

10000

|

76

|

110409

|

50

|

4

|

4416

|

78,8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение таблицы 7

|

39

|

500000

|

50

|

2

|

10000

|

78

|

105993

|

50

|

4

|

4240

|

79,6

|

|

40

|

500000

|

50

|

2

|

10000

|

80

|

101753

|

50

|

4

|

4070

|

80,5

|

|

41

|

500000

|

50

|

2

|

10000

|

82

|

97683

|

8

|

|

9768

|

82,4

|

|

42

|

500000

|

50

|

2

|

10000

|

84

|

97683

|

8

|

|

9768

|

84,4

|

|

43

|

500000

|

50

|

2

|

10000

|

86

|

97683

|

8

|

|

9768

|

86,3

|

|

44

|

500000

|

50

|

2

|

10000

|

88

|

97683

|

8

|

|

9768

|

88,3

|

|

45

|

500000

|

50

|

2

|

10000

|

90

|

97683

|

8

|

|

9768

|

90,2

|

|

46

|

500000

|

50

|

2

|

10000

|

92

|

97683

|

8

|

|

9768

|

92,2

|

|

47

|

500000

|

50

|

2

|

10000

|

94

|

97683

|

8

|

|

9768

|

94,1

|

|

48

|

500000

|

50

|

2

|

10000

|

96

|

97683

|

8

|

|

9768

|

96,1

|

|

49

|

500000

|

50

|

2

|

10000

|

98

|

97683

|

8

|

|

9768

|

98,0

|

|

50

|

500000

|

50

|

2

|

10000

|

100

|

97683

|

8

|

|

9768

|

100,0

|

Графически результаты представлены на рисунке 5.

– нелинейный

метод начисления амортизации;

– линейный метод

начисления амортизации.

Рис. 5. Сравнительная

характеристика линейного и нелинейного метода по 4 амортизационной группе

Вариант 3 общий (табл. 8).

Таблица 8

Обобщающая сравнительная таблица по линейному и нелинейному

методу амортизации

|

Срок полезного использования, %

|

скорость переноса

стоимости, %

|

|

линейный метод

|

нелинейный метод

|

|

10

|

10

|

19

|

|

20

|

20

|

35

|

|

30

|

30

|

47

|

|

40

|

40

|

57

|

|

50

|

50

|

65

|

|

60

|

60

|

72

|

|

70

|

70

|

77

|

|

80

|

80

|

82

|

|

90

|

90

|

90

|

|

100

|

100

|

100

|

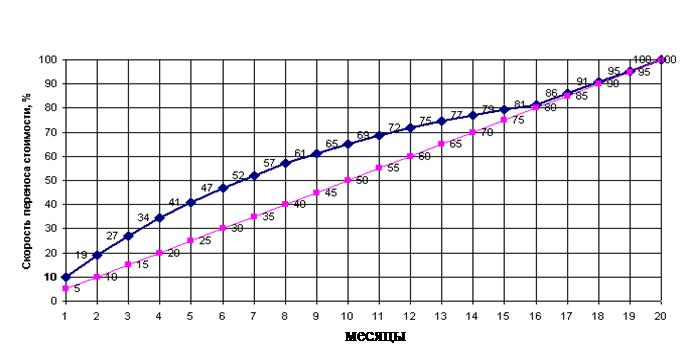

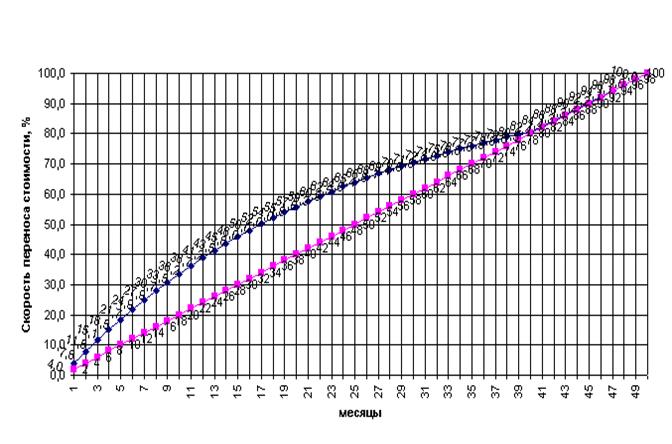

Расчеты, выполненные по трем вариантам, позволяют сделать

вывод, что скорость переноса амортизации не зависят от срока полезного использования.

Для всех вариантов графики получены аналогичные, что позволяет построить общий

график и таблицу переноса амортизации. В целом можно сделать вывод, что

нелинейный метод достаточно эффективен с точки зрения "быстрого"

уменьшения налоговых обязательств. Так, например, по истечении половины срока

полезного использования по нелинейному методу в расходах будет учтено 65

процентов первоначальной стоимости против 50 по линейному методу.

Таким образом, расчеты показывают, что применение

нелинейного метода начисления амортизационных отчислений дает в первые годы

экономию как по налогу на имущество, так и по налогу на прибыль.

Подводя итоги рассмотрения проблемы оптимизации налогов,

уменьшающие финансовые результаты предприятия, еще раз хотелось бы подчеркнуть,

что налог на имущество тесно взаимосвязан с налогом на прибыль, и его

планирование должно строиться с учетом положений главы 25 Налогового Кодекса

РФ.

С учетом данных анализа эффективности применения линейного и

нелинейного метода начисления амортизации для целей налогообложения, можно

обозначить границы применения нелинейного метода следующим образом:

Данный метод должен применяться в отношении основных средств

с высокой степенью морального износа. К подобной категории можно отнести компьютерную

технику. Как правило, в течение 3-5 лет она устаревает морально и проще ее

списать и приобрести новую более современную;

Метод эффективен для основных средств со сравнительно

коротким жизненным циклом 5-7 лет. Лучше получить налоговый эффект в течение

2-3 лет и продать их;

Нелинейный метод неэффективен по основным средствам с

продолжительным сроком полезного использования 12-15 лет. Экономический эффект

"растянутый" на несколько лет может быть съеден инфляцией;

При выборе нелинейного метода следует иметь в виду, что

возможность применения повышающих коэффициентов не распространяется на основные

средства, относящиеся к первой, второй и третьей амортизационным группам, в

случае, если амортизация по данным основным средствам начисляется нелинейным

методом.

Таким образом, разрабатывая приказ по учетной политике на

очередной год, необходимо тщательно проанализировать налоговые последствия

различных методов бухгалтерского и налогового учета и принять взвешенное

решение по элементам учетной политики для целей налогообложения.

Для своевременной и полной информированности в

законодательстве РФ и его последних изменениях, рекомендуется использовать

информационно-правовую систему «Консультант+» справочник бухгалтера.

В ООО «Колорит»

имеется несколько десятков регистров аналитического бухгалтерского

учета. Данный факт приводит к увеличению объемов системы регистров

бухгалтерского и налогового учета. Такая система нерациональна и громоздка.

Можно порекомендовать создание объединенных регистров,

включающих данные и бухгалтерского, и налогового учета, тем более что такие

объединенные регистры уже имеются.

Внимательное рассмотрение содержания регистров налогового

учета, приведенных в документе Министерства по налогам и сборам РФ "Система

налогового учета, рекомендуемая Министерством по налогам и сборам России для

исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса

Российской Федерации", показывает, что значительная часть информации,

включенная в налоговые регистры данного документа, содержится в соответствующих

счетах бухгалтерского учета. Поэтому нет необходимости создавать дополнительные

налоговые регистры.

Выше были рассмотрены операции в ООО «Колорит» по

приобретению объектов основных средств, начисления по ним амортизации и выбытия

их на сторону с точки зрения налогового учета. А также раскрыто содержание

налоговых регистров по данным операциям, заполняемых в исследуемом предприятии.

Как уже было указано в ООО «Колорит» данные бухгалтерского

учета по данным операциям отражаются в первичных учетных документах,

журналах-ордерах и ведомостях бухгалтерского учета, а для целей налогообложения

эти данные отражаются в налоговых регистрах. Таким образом, ведется раздельный

учет, что является недостатком учетной системы.

Поскольку стандарты бухгалтерского учета при формировании

бухгалтерской отчетности в отношении группировки учетных данных на высших

уровнях учета фактически не совпадают с порядком формирования налоговой базы по

налогу на прибыль в соответствии с главой 25 Налогового кодекса РФ, необходимо

организовать самостоятельную учетную систему в целях налогообложения прибыли.

Заключение

Исходя из выше изложенного, можно сделать следующие выводы.

Одними из наиболее значащих объектов бухгалтерского учета на предприятии

являются основные средства, значение которых в общественном производстве

определяется тем, какое место занимают орудия труда в развитии производительных

сил и производственных отношений, что и объясняет актуальность темы данной

работы.

В организациях применяется единая типовая классификация

основных средств, составляющая основу их аналитического учета, и в соответствии

с которой основные средства группируются по таким признакам, как: отраслевому,

назначению, видам, принадлежности и использованию.

Различают первоначальную, остаточную и восстановительную

стоимость основных средств.

Согласно Положению по бухгалтерскому учету (ПБУ) 6/01 «Учет

основных средств» счет 01 "Основные средства" предназначен для

обобщения информации о наличии и движении основных средств организации, находящихся

в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

В пояснениях к счету 01 "Основные средства"

определено, что объекты основных средств принимаются к бухгалтерскому учету по

первоначальной стоимости, а именно: фактические затраты на приобретение,

сооружение и изготовление (строительство) объектов; согласованная стоимость при

вкладе объектов в уставный (складочный) капитал; рыночная стоимость на дату

оприходования объекта, полученного по договору дарения, и в иных случаях

безвозмездного получения; стоимость товаров (ценностей), переданных или

подлежащих передаче организацией по договору мены (бартерные сделки).

Поступление основных средств отражается с использованием

счета 08 «Вложения во внеоборотные активы».

В настоящее время амортизация объектов основных средств

производится одним из следующих способов начисления амортизационных начислений:

линейный способ; способ уменьшаемого остатка; способ списания стоимости по

сумме чисел лет срока полезного использования; способ списания стоимости

пропорционально объему продукции (работ).

Для целей налогообложения амортизация по объектам основным

средств начисляется двумя способами: линейным и нелинейным методами.

Линейный способ в бухгалтерском учете и линейный метод,

применяемый в целях налогообложения, очень близки. Линейный метод начисления

амортизации применяется к зданиям, сооружениям, передаточным устройствам,

входящим в восьмую – десятую амортизационные группы, независимо от сроков ввода

в эксплуатацию этих объектов. К основным средствам, входящим в первую-седьмую

группу, предприятия вправе применять один из двух вышеуказанных методов.

Выбранный метод начисления амортизации применяется в отношении объекта

амортизируемого имущества, входящего в состав соответствующей амортизационной

группы, и не может быть изменен в течение всего периода начисления амортизации

по этому объекту.

Особенности нелинейного метода начисления амортизации

заключаются в том, что он может в отношении амортизируемого имущества, входящего

в первую-седьмую группы. При использовании данного метода сумма начисленной за

один месяц амортизации в отношении объекта амортизируемого имущества

определяется как произведение остаточной стоимости объекта амортизируемого

имущества и нормы амортизации, определенной для данного объекта.