http://decanat.ru/books/book_10/index.html

Банки и

банковское дело

Предисловие

Глава 1.

Коммерческие банки

Введение

1.1. Происхождение и сущность

банков

1.2. Принципы деятельности

коммерческого банка

1.3. Банковские операции и

услуги

1.4. Коммерческие банки в

Российской Федерации

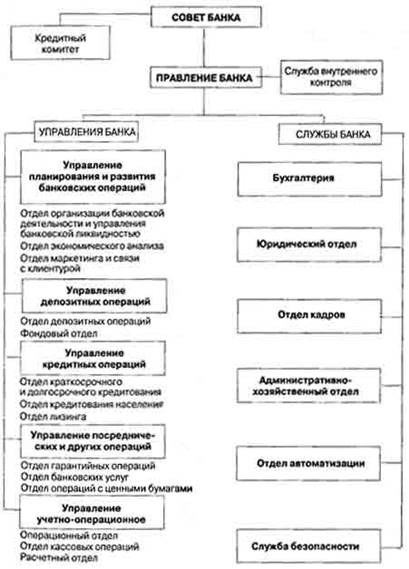

1.5. Организационное

устройство коммерческого банка

Глава 2. Банковская система

2.1. Понятие банковской

системы

2.2. Ассоциации коммерческих

банков

2.3. Развитие банковской

системы

2.4. Проблемы и перспективы

развития банковской системы РФ

Глава 3. Центральный Банк

Российской Федерации

3.1. Центральный банк и его

функции

3.2. Центральный банк

Российской Федерации

3.3. Роль центрального банка

РФ в реструктуризации банковской системы

Глава 4. Расчетно-кассовые

операции

4.1. Расчетно-кассовые

операции как одна из важнейших операций коммерческого банка

4.2. Порядок открытия,

переоформления и закрытия счета. Виды счетов

4.3. Организация безналичных

расчетов: Общие положения

4.4. Организация

межбанковских расчетов

4.5. Кассовые операции

Глава 5. Банковское

кредитование

5.1. Сущность и функции

кредита

5.2. Виды кредита

5.3. Принципы кредитования

5.4. Финансовый кредит

5.5. Коммерческий кредит

Глава 6. Операции с

драгоценными металлами и природными драгоценными камнями

6.1. Драгоценные металлы

и камни как объект банковских сделок

6.2. Операции банка с

драгоценными металлами

6.3. Металлический счет

6.4. Операции с природными

драгоценными камнями

Глава 7. Лизинговые и

ипотечные операции

7.1. Лизинговые операции

7.2. Ипотечные операции

Глава 8. Банковское

регулирование валютных операций

8.1. Валютные операции и

порядок их осуществления

8.2. Контроль за покупкой

валюты и поступлением валютной экспортной выручки

8.3. Порядок выдачи

разрешений на проведение инвестиционных операций

Глава 9. Банковские

инновации

9.1. Сущность и

содержание банковской инновации

9.2. Жизненный цикл

банковской инновации

9.3. Характеристика некоторых

видов банковских инноваций

Глава 10. Банковский

маркетинг

10.1. Банковский

маркетинг — составная часть финансового маркетинга

10.2. Функции банковского

маркетинга

10.3. План банковского

маркетинга

Глава 11. Электронные

новации в банковском бизнесе

11.1. Электронные сети в

экономике

11.2. Системы «виртуальных»

платежей

11.3. Банки в интерактивном

бизнесе

11.4. Безопасность банковских

систем

Литература

Предисловие

Банк

(фр. banque) — это финансовый институт, созданный для управления денежным

потоком в стране.

Любая экономика держится на объективных экономических законах, одним из которых

является закон денежного обращения. Оборот денег происходит под влиянием

финансовых институтов, и прежде всего банков, которые создают основу для

денежного оборота и связаны со всеми отраслями и секторами экономики. Банки

обеспечивают финансирование всех сфер предпринимательства, производственной и

непроизводственной сфер, сферы управления и наполняют бюджет (как федеральный,

так и территориальный) необходимыми денежными средствами.Через банки

осуществляется также и двустороннее движение денег, взятых взаймы (кредит).

Сегодня коммерческие банки способны предоставить клиентам до 200 видов

банковских продуктов и операций.Такая обширная деятельность банков требует

системного подхода к изучению банковского дела. Учебная дисциплина «Банковское

дело» преследует три цели:

1. Сформировать у студентов целостную систему знаний о банковской деятельности

и банке как финансовом институте.

2. Дать понятийно-терминологический аппарат, характеризующий сущность и

содержание банковских операций.

3. Раскрыть взаимосвязь всех понятий, их внутреннюю логику и -модель денежных

потоков через банковскую систему.

Задачами учебной дисциплины «Банковское дело» являются:

♦ дать студентам определенный минимум необходимых теоретических

знаний по теории банковских операций и самой банковской деятельности;

♦ привить им практические навыки для работы в банковской сфере,

современной российской экономики;

♦ наметить для будущих профессионалов банковской деятельности

основные направления работы банков в XXI в. с учетом возможных банковских

инноваций, банковского бизнес-интернета и т. п.

При изучении данной учебной дисциплины следует применять активные методы

обучения, к которым относятся: семинары, практические занятия, выездные занятия,

деловые игры, круглые столы, встречи со специалистами банковской системы,

самостоятельная работа, инди-

видуальная работа, подготовка и обсуждение проблемных докладов,

научно-практические конференции, аттрактивные формы учебы, сочетаемые с

отдыхом, культурно-развлекательной программой (туры, круизы, стажировки и т.

п.).

При обучении большое значение имеет применение различных педагогических

программоносителей и новых технологий обучения, например интерактивное

обучение.

Педагогические программоносители бывают персонализированные й визуальные.

Персонализированные программоносители развивают творческое мышление и память у

конкретного студента. К персонализированным программоносителям относятся игры,

кроссворды, криптограммы, чайнворды, тесты и др.

Педагогическая ценность визуальных программоносителей заключается в том, что

хорошая модель более красноречива, чем самый умный доклад. К визуальным

программоносителям относятся схемы, графики, рисунки, диаграммы и др.

Интерактивное обучение представляет собой такую форму организации учебного

процесса, при которой студент овладевает учебным материалом в тесном диалоговом

контакте с преподавателем. Таким образом, между процессом обучения и самим

учением возникает такая взаимосвязь, при которой учебный материал, сообщаемый с

позиции преподавателя, становится понятным студенту и хорошо им усваивается.

Учебное пособие подготовлено коллективом авторов в составе: И. Т. Балабанов, О.

В. Гончарук, Н. А. Савинская, А. И. Балабанов, С.В.Афонина.

Глава 1.

КОММЕРЧЕСКИЕ

БАНКИ

После

изучения этой главы вы узнаете, что:

1. Современный коммерческий банк — это организация, созданная для привлечения

денежных средств и размещения их от своего имени на условиях возвратности,

платности и срочности.

2. Основополагающими принципами деятельности коммерческого банка являются:

работа в пределах реально имеющихся ресурсов, экономическая самостоятельность,

построение с клиентами взаимоотношений рыночного типа.

3. Современный коммерческий банк может предложить клиентам до 200 продуктов и

услуг.

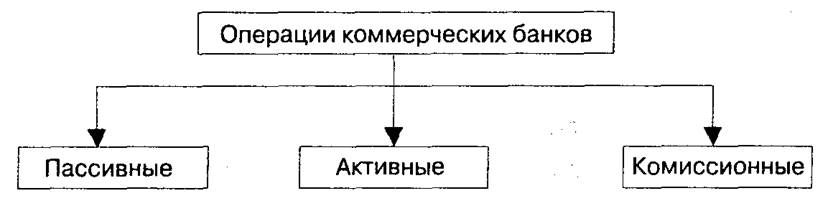

4. Пассивные операции — это совокупность операций, обеспечивающих формирование

ресурсов коммерческого банка.

5. Активные операции — это совокупность операций по размещению собственных и

привлеченных средств банка для получения прибыли.

6. Комиссионные операции — это операции, которые банк выполняет по поручению

своих клиентов и взимает с них плату в виде комиссионных.

7. В Российской Федерации банк действует на основании специального разрешения —

лицензии.

Вы сможете:

1. Охарактеризовать основные этапы в становлении современного коммерческого

банка.

2. Провести различия между банком и небанковским финансовым учреждением.

3. Перечислить принципы деятельности коммерческого банка.

4. Назвать основные виды банковских услуг.

5. Перечислить банковские операции и услуги, которые имеют право осуществлять

российские кредитные организации.

6. Перечислить и охарактеризовать пассивные, активные и комиссионные операции

коммерческих банков.

7. Охарактеризовать процедуру создания коммерческого банка, его реорганизации и

ликвидации.

8. Охарактеризовать организационное устройство коммерческого банка.

ВВЕДЕНИЕ

Согласно

действующему российскому законодательству установлено, что предприятия,

организации, учреждения независимо от их организационно-правовой формы и,

следовательно, собственности:

♦ обязаны хранить свои денежные средства в учреждениях банков;

♦ должны производить расчеты по своим обязательствам с другими

предприятиями в безналичном порядке через учреждения банков;

♦ могут иметь в своей кассе наличные деньги в пределах лимитов,

установленных учреждениями банков по согласованию с руководством предприятий.

Таким образом, в рыночной экономике банки опосредуют движение денег, и никакой

другой финансовый институт такими полномочиями не обладает.

Однако возникает целый ряд вопросов:

1) Что есть банк в условиях рыночной экономики?

2) Какова его роль?

3) Что позволило банку стать ключевым звеном в финансовой системе?

4) Что представляет из себя банковская система РФ?

5) Каковы проблемы функционирования банковской системы РФ?

1.1. ПРОИСХОЖДЕНИЕ И СУЩНОСТЬ

БАНКОВ

Слово

«банк» происходит от старо-французского «banque» и означает «стол». Конкретной

исторической даты возникновения банков нет. Элементы развития банковского дела

можно найти в истории древних государств — Вавилона, Египта, Греции, Рима. В те

времена банковские операции сводились к покупке, продаже, размену монет, учету

обязательств до наступления сроков, приему вкладов, выдаче ссуд, ипотечным и

ломбардным операциям. Но постепенное изменение социально-экономических условий

(установление раннефеодальных порядков, преобладание натурального хозяйства,

осуждение ранним христианством посреднических денежных отношений) привело к

затиханию товарно-денежных операций и вместе с ними операций, которые сегодня

трактуются как банковские.

Разложение феодального строя, развитие городов, торговли и ремесел обусловило

активизацию товарно-денежных операций и сформировало потребность в посредниках,

которые могли минимизировать риски операций с деньгами.

Средневековые меняльные конторы стали предшественниками банков, а менялы —

предшественниками банкиров; они принимали денежные вклады у купцов на хранение

и специализировались на обмене денег различных городов и стран.

Со временем менялы стали использовать эти вклады, а также собственные денежные

средства для выдачи ссуд и получения процентов, что означало превращение менял

в банкиров.

Одним из первых банков в современном понимании этого термина стал основанный в

1407 г. Банк Генуи. В Западной Европе переход к кредитным банкирским домам и

коммерческим банкам произошел во второй половине XVII в., в США история

банковского дела начинается со второй половины XVIII в.

Самая первая попытка создания коммерческого банка в России была предпринята в

г. Пскове воеводой Афанасием Ордин-Нащокиным, но эта идея не была одобрена

центральным правительством. В 1729-1733 гг. первые банковские операции в России

стала осуществлять Монетная контора, а первый коммерческий банк — Банк для

поправления при Санкт-Петербургском порте коммерции и купечества — появился в

1754 г.

Термин «коммерческий банк» возник на ранних этапах развития банковского дела,

когда банки обслуживали преимущественно торговлю (commerce), товарообменные

операции и платежи. Основной клиентурой были торговцы, купцы (отсюда и название

«коммерческий банк»). Банки кредитовали транспортировку, хранение и другие

операции, связанные с товарным обменом.

С развитием промышленного производства возникли операции по краткосрочному

кредитованию производственного цикла: ссуды на пополнение оборотного капитала,

на создание запасов сырья и готовых изделий, на выплату зарплаты и т. д. Сроки

кредитов постепенно удлинялись, часть банковских ресурсов начала использоваться

для вложений в основной капитал, ценные бумаги и т. д.

Таким образом, термин «коммерческий» в названии банка утратил первоначальный

смысл. Сегодня он обозначает «деловой» характер банка, его ориентированность на

обслуживание всех видов хозяйственных агентов независимо от их рода

деятельности.

Современный коммерческий банк — это организация, созданная для привлечения

денежных средств и размещения их от своего имени на условиях возвратности,

платности срочности.

Основное назначение банка — посредничество в перемещении денежных средств от

кредиторов к заемщикам и от продавцов к покупателям.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие

финансовые учреждения: инвестиционные фонды, страховые компании, биржи,

брокерские, дилерские фирмы и д. Но банки как субъекты финансовой системы имеют

два существенных признака, отличающих их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они

размещают свои собственные долговые обязательства (депозитные и сберегательные

сертификаты, облигации, векселя), а мобилизованные таким образом средства

размещают в долговые обязательства и ценные бумаги, выпущенные другими.

Во-вторых, банки отличает принятие на себя безусловных обязательств с

фиксированной суммой долга перед юридическими и физическими лицами. Этим банки

отличаются от различных инвестиционных фондов, которые все риски, связанные с

изменением стоимости их активов и пассивов, распределяют среди своих

акционеров.

По российскому законодательству, банк отличается от всех других финансовых

посредников тем, что только он имеет исключительное право осуществлять в

совокупности следующие банковские операции:

♦ привлечение во вклады денежных средств физических и юридических

лиц;

♦ размещение привлеченных денежных средств юридических и

физических лиц от своего имени и за свой счет на условиях возвратности,

платности,срочности;

♦ открытие и ведение банковских счетов физических и юридических

лиц.

Кроме банков банковские операции могут осуществлять и организации, которые

называются небанковскими кредитными организациями. Эти организации имеют право

осуществлять отдельные банковские операции, предусмотренные законодательством.

При этом допустимые сочетания банковских операций для небанковских кредитных

организаций устанавливаются Банком России.

Но не многообразие услуг, предоставляемых банками, объясняет их роль в

современной экономике. Исключительное значение банков определяется прежде всего

тем, что они могут:

♦ образовывать платежные средства;

♦ выпускать платежные средства в оборот;

♦ осуществлять изъятие платежных средств из оборота.

Банки создают новые деньги в виде кредитов. Выпуск их в оборот осуществляется в

виде записи на счет клиента суммы кредитных денег. Изъятие из оборота

осуществляется в процессе погашения кредита заемщиком.

Таким образом, банки могут влиять на развитие отраслей и сфер экономики,

кредитуя это развитие.

Во-вторых, возрастание роли банков в экономической жизни общества связано с

изменением вещественной формы денег, а именно широким использованием

безналичных средств и расчетов.

Платежным агентом по безналичным расчетам является банк. Денежные расчеты в

экономике осуществляются в форме движения наличных денег и денег в безналичной

форме.

Наличные деньги физические и юридические лица могут хранить в выбранном ими

хранилище, а платежи могут осуществляться ими по мере необходимости.

Безналичные деньги могут храниться только в банках на счетах юридических лиц.

Банки зачисляют поступающие на эти счета суммы, выполняют распоряжения

предприятий об их перечислении и выдаче со счетов, а также проводят другие

банковские операции, предусмотренные банковскими правилами и договорами.

Безналичные расчеты все шире вторгаются и в сферу денежных отношений физических

лиц. Зачисление доходов на банковские счета, использование чеков, пластиковых

карт для расчетов расширяет зависимость физических лиц от банков, делая банки

кровеносной системой рыночной экономики.

Основные формы безналичных расчетов, принятые в российской

практике, это:

♦ платежные поручения;

♦ аккредитивы;

♦ чеки;

♦ инкассо;

♦ пластиковые карты.

1.2. ПРИНЦИПЫ ДЕЯТЕЛЬНОСТИ

КОММЕРЧЕСКОГО БАНКА

Совокупность

оснований, которыми субъекты хозяйствования руководствуются в процессе

деятельности, называется принципами.

Первым и основополагающим принципом деятельности коммерческого банка является

работа в пределах реально имеющихся ресурсов.

Работа в пределах реально имеющихся ресурсов означает, что коммерческий банк

должен обеспечивать не только количественное соответствие между своими

ресурсами, кредитными вложениями и другими активами, но и добиваться

соответствия характера банковских активов специфике мобилизованных им ресурсов.

Прежде всего это относится к срокам. Так, если банк привлекает ' средства

главным образом на короткие сроки, а вкладывает их преимущественно в

долгосрочные ссуды, то его способность отвечать по обязательствам (ликвидность)

оказывается под угрозой.

Вторым важнейшим принципом, на котором базируется деятельность коммерческих

банков, является экономическая самостоятельность, подразумевающая и

экономическую ответственность банка за результаты своей деятельности. Экономическая

самостоятельность предполагает:

♦ свободу распоряжения собственными средствами банка и

привлеченными ресурсами;

♦ свободный выбор клиентов и вкладчиков;

♦ свободное распоряжение доходами банка.

Действующее законодательство предоставляет всем коммерческим банкам

экономическую свободу в распоряжении своими фондами и доходами. Прибыль банка,

остающаяся в его распоряжении после уплаты налогов, распределяется в

соответствии с решением Общего собрания акционеров. Оно устанавливает нормы и

размеры отчислений в различные фонды банка, а также размеры дивидендов по

акциям.

По своим обязательствам коммерческий банк отвечает всеми принадлежащими ему

средствами и имуществом, на которое может быть наложено взыскание. Весь риск от

своих операций коммерческий банк берет на себя.

Третий принцип заключается в том, что взаимоотношения коммерческого банка со

своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды,

коммерческий банк исходит прежде всего из рыночных критериев прибыльности,

риска, ликвидности.

Четвертый принцип работы коммерческого банка заключается в том, что государство

может осуществлять регулирование его деятельности только косвенными

экономическими методами, а не прямыми приказами, т. е. без вмешательства в

оперативную деятельность.

1.3. БАНКОВСКИЕ ОПЕРАЦИИ И УСАУГИ

К концу

XX в. коммерческий банк способен предложить клиенту до 200 видов разнообразных

банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам

сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной

рыночной конъюнктуре.

Но далеко не все банковские операции повседневно используются в практике

конкретного банковского учреждения (например, выполнение международных расчетов

или трастовые операции).

Перечислим основные банковские услуги.

Валютный обмен. История свидетельствует, что одной из первых услуг,

предложенных банками, стали валютнообменные операции. В современной банковской

деятельности эти операции имеют огромное значение, поскольку экономические

связи субъектов хозяйствования постоянно расширяются и глобализируются.

Учет коммерческих векселей и предоставление кредитов предприятиям. Уже в

древние времена банкиры начали учитывать коммерческие векселя. Этим они

предоставляли займы местным торговцам, которые продавали банку долговые

обязательства своих покупателей с целью быстрейшей мобилизации средств. От

учета коммерческих векселей лежал недолгий путь к прямому кредитованию деловых

предприятий.

Посредничество в кредите стало одной из важных функций коммерческого банка. Это

посредничество осуществляется путем перераспределения денежных средств,

временно высвобождающихся в процессе кругооборота денежных фондов юридических

лиц и денежных доходов физических лиц. Главным критерием перераспределения

ресурсов выступает прибыльность их использования заемщиком.

Перераспределение ресурсов осуществляется по горизонтали хозяйственных связей —

от кредитора к заемщику.

Плата за отданные и полученные средства формируется под влиянием спроса и

предложения заемных средств. В результате достигается

свободное перемещение финансовых ресурсов в хозяйстве, соответствующее

рыночному типу отношений.

Денежные средства могут перемещаться от кредиторов к заемщикам и без

посредничества банков, однако при этом резко возрастают риски потери денежных

средств, отдаваемых в ссуду, поскольку кредиторы и заемщики не осведомлены о

платежеспособности друг друга, а размер и сроки предложения денежных средств не

совпадают с размерами и сроками потребности в них.

Коммерческие банки привлекают средства, которые могут быть отданы в ссуду в

соответствии с потребностями заемщиков, и на основе широкой диверсификации

своих активов снижают совокупные риски владельцев денег, размещенных в банке.

Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой

депозитной политики коммерческих банков. Помимо высоких процентов,

выплачиваемых по вкладам, кредиторам банка необходимы гарантии надежности

помещения накопленных ресурсов в банк.

Значение посреднической функции коммерческих банков для успешного развития экономики

состоит в том, что они своей деятельностью уменьшают степень риска и

неопределенности в экономической системе, аккумулируя свободные денежные

средства и превращая их в мощный инвестиционный ресурс.

Сберегательные вклады. Предоставление займов оказалось настолько выгодным

делом, что банки принялись изыскивать способы мобилизации (привлечения)

дополнительных средств. Одним из первых таких способов стали сберегательные

вклады, которые банки принимают под процент. Этим банк выполняет и общественно

важную функцию — стимулирует посредничество в кредит, которое он осуществляет

путем перераспределения денежных фондов юридических лиц и денежных доходов

физических лиц.

Хранение ценностей. В эпоху средневековья банки начали практиковать хранение

золота, ценных бумаг и других ценностей своих клиентов в собственных надежных

хранилищах. Сегодня в банках безопасным хранением ценностей занимаются отделы

аренды сейфов, где под замком находятся ценности клиентов, пока последним не

понадобится доступ к своей собственности.

Расчетно-кассовое обслуживание. Банк принимает на себя инкассацию платежей и

осуществление выплат по операциям клиента, а также

осуществляет инвестирование избытков наличности в краткосрочные ценные бумаги и

кредиты.

Финансовое консультирование. Банки, где работают опытные финансисты, могут дать

квалифицированный совет, особенно когда вопрос стоит об оптимальном

использовании кредита, сбережений, инвестировании средств.

Лизинг оборудования. Банк может предложить своему клиенту приобрести

оборудование с помощью лизингового соглашения, по которо- му банк покупает

оборудование и сдает его в аренду клиенту. В соответствии с заключенным

договором клиент должен вносить лизинговые • платежи, которые в конечном счете

полностью покрывают стоимость купленного банком и сданного в аренду

оборудования.

Операции с ценными бумагами. В связи с формированием рынка ценных бумаг

получает развитие и такая функция банков, как посредничество в операциях с

ценными бумагами.

Банки имеют право выступать в качестве:

♦ инвестиционных институтов, которые могут осуществлять

деятельность на рынке ценных бумаг в качестве посредника;

♦ инвестиционного консультанта;

♦ инвестиционной компании;

♦ инвестиционного фонда.

Выступая в качестве финансового брокера, банки выполняют посреднические функции

при купле-продаже ценных бумаг за счет и по поручению клиента на основании

договора комиссии или поручения.

Как инвестиционный консультант банк оказывает консультационные услуги своим

клиентам по поводу выпуска и обращения ценных бумаг.

Если банк берет на себя роль инвестиционной компании, то он занимается:

♦ организацией выпуска ценных бумаг и выдачей гарантий по их

размещению в пользу третьего лица;

♦ куплей-продажей ценных бумаг от своего имени и за свой счет, в

том числе путем котировки ценных бумаг, т. е. объявляя на определенные бумаги

«цены продавца» и «цены покупателя», по которым он обязуется их продавать и

покупать.

Банк выступает в качестве инвестиционного фонда, когда размещает свои ресурсы в

ценные бумаги от своего имени. В этом случае все риски,

связанные с таким размещением, все доходы и убытки от изменения рыночной

стоимости приобретенных ценных бумаг относятся на финансовый результат банка.

Необходимым условием выполнения роли инвестиционного фонда является наличие в

штате банка специалистов по работе с ценными бумагами, имеющих квалификационный

аттестат, дающий право на совершение операций с привлечением средств граждан.

Трастовые (доверительные) услуги. Банк может управлять финансовыми делами и

собственностью фирм и частных лиц за определенную плату. Функция управления

собственностью известна под названием операции доверительного управления, или

трастовой услуги. Через трастовые отделы банки управляют портфелями ценных

бумаг своих клиентов, предоставляют агентские услуги корпорациям, вьшускающим

акции и облигации, выступают в качестве попечителей по завещанию.

Наряду с экономическим понятием «банковские операции и услуги» в юридический

оборот введено понятие «банковские операции и сделки». При этом действующее

российское законодательство не дает прямого определения банковских операций и

сделок, хотя пользуется этой терминологией. В ст. 5 Закона «О банках и

банковской деятельности» говорится о банковских операциях и других сделках, но

эти понятия не разграничиваются.

Общими особенностями банковских операций и услуг являются: их длящийся

характер, доверительные свойства, осуществление по стандартным правилам в

соответствии с законодательством или банковскими правилами и обычаями.

По российскому законодательству к банковским операциям относятся:

1. Привлечение во вклады денежных средств физических и юридических лиц.

2. Размещение указанных средств от своего имени и за свой счет.

3. Открытие и ведение банковских счетов физических и юридических лиц.

4. Осуществление расчетов по поручению физических и юридических лиц, в том

числе банков-корреспондентов, по их банковским счетам.

5. Инкассация денежных средств, векселей, платежных и расчетных документов и

кассовое обслуживание физических и юридических лиц.

6. Купля-продажа иностранной валюты в наличной и безналичной формах.

7. Привлечение во вклады и размещение драгоценных металлов.

8. Выдача банковских гарантий.

9. Выдача поручительства за третьих лиц, предусматривающего исполнение

обязательств в денежной форме.

10. Приобретение права требования от третьих лиц исполнения обязательств в

денежной форме.

11. Доверительное управление денежными средствами и иным имуществом по договору

с физическими и юридическими лицами.

12. Осуществление операций с драгоценными металлами и драгоценными камнями в

соответствии с законодательством Российской Федерации.

13. Предоставление в аренду физическим и юридическим лицам специальных

помещений и находящихся в них сейфов для хранения документов и ценностей.

14. Лизинговые операции.

15. Оказание консультационных и информационных услуг. Кроме того, в

соответствии с Бюджетным Кодексом РФ кредитные

организации могут привлекаться для осуществления операций по предоставлению

средств бюджета на возвратной основе.

В целом классификация операций и услуг коммерческого банка является достаточно

сложной, и в современной теории банковского дела существует следующая схема

(см. рис. 1.1).

Рис.

1.1. Классификация операций коммерческого банка

Пассивные

операции — это совокупность операций, обеспечивающих формирование ресурсов

коммерческого банка.

Ресурсы коммерческого банка могут быть сформированы за счет собственных и

привлеченных средств.

К собственным ресурсам коммерческого банка относятся:

а) уставной капитал;

б) фонды: резервный и специальные;

в) обязательные резервы для покрытия возможных потерь по ссудам и от операций с

ценными бумагами;

г) нераспределенная прибыль.

Уставной капитал банка формируется за счет собственных средств участников и

служит обеспечением его ликвидности. Размер минимального уставного капитала и

порядок его исчисления определяется Центральным банком РФ.

Резервный фонд формируется за счет отчислений от прибыли и служит для покрытия

убытков, возникающих при основной деятельности банка. Минимальная величина

этого фонда — до 15 % от величины уставного капитала.

Коммерческие банки могут формировать специальные фонды: экономического

стимулирования, износа основных фондов, производственного назначения.

Формирование обязательных резервов носит обязательный характер и включается в

себестоимость оказываемых банковских услуг. В отдельных случаях средства

обязательных резервов формируются за счет прибыли. Страховые резервы создаются

под возможные обесценение вложений в ценные бумаги и потери по выданным

кредитам.

Нераспределенная прибыль — часть прибыли, остающаяся после платежей в бюджет,

отчислений в резервный капитал, специальные фонды и выплаты дивидендов.

Собственные ресурсы банка имеют огромное значение в поддержании его

устойчивости и ликвидности.

Немаловажную роль играют и привлеченные средства. Мобилизуя временно свободные

средства юридических и физических лиц на рынке финансовых ресурсов,

коммерческие банки удовлетворяют потребности экономики в дополнительных

оборотных и инвестиционных средствах.

Привлеченные средства формируются посредством следующих банковских операций:

♦ привлечение кредитов и займов, полученных от других юридических

лиц;

♦ депозитные операции.

Депозитные

операции — это операции банков по привлечению денежных средств юридических и

физических лиц во вклады на определенный срок либо до востребования.

Объектами депозитных операций являются депозиты— суммы денежных средств,

которые субъекты депозитных операций вносят в банк и которые на определенное

время оседают на счетах в банке в силу действующего порядка осуществления

банковских операций.

По экономическому содержанию депозиты принято подразделять на 3 группы:

♦ срочные депозиты (с их разновидностью — депозитным

сертификатом);

♦ депозиты до востребования;

♦ сберегательные вклады населения.

Каждая из этих групп классифицируется по разным признакам. Срочные депозиты

классифицируются в зависимости от их срока, например:

♦ депозиты со сроком до 3 месяцев;

♦ депозиты со сроком от 3 до 6 месяцев;

♦ депозиты со сроком от 6 до 9 месяцев;

♦ депозиты со сроком от 9 до 12 месяцев;

♦ депозиты со сроком свыше 12 месяцев и т. д.

Депозиты до востребования классифицируются в зависимости от характера и

принадлежности средств, хранящихся на счетах. Это могут быть:

♦ средства на расчетных, текущих, бюджетных счетах предприятий,

организаций и учреждений разных форм собственности;

♦ средства на специальных счетах по хранению различных (по

целевому экономическому назначению) фондов;

♦ собственные средства предприятий, предназначенные для капитальных

вложений;

♦ средства предприятий и организаций в расчетах;

♦ средства на корреспондентских счетах по расчетам с другими

банками;

♦ средства местных бюджетов и др.

Сберегательные вклады в зависимости от особенностей их хранения подразделяются

на:

а) срочные, срочные с дополнительными взносами;

б) выигрышные, денежно-вещевые выигрышные, молодежно-премиальные;

в) условные, на предъявителя, текущие счета, до востребования, сберегательные

сертификаты, пластиковые карточки (кредитные и пр.).

Одной из центральных проблем депозитной политики банка является определение

оптимального периода хранения срочных вкладов юридических и физических лиц.

Сроки должны быть увязаны со сроками оборачиваемости кредитов, на выдачу

которых могут быть направлены срочные депозиты.

Корреспондентские счета — это депозиты до востребования банков-корреспондентов,

т. е. банков, имеющих договорные отношения друг с другом.

Среди недепозитных источников формирования привлекаемых банками средств особое

место отводится межбанковским кредитам и кредитам, предоставляемым Центральным

банком России.

Межбанковский кредит — это вид кредитов, предоставляемых одним коммерческим

банком другому. Их купля-продажа осуществляется на межбанковском рынке.

Межбанковский рынок — это часть рынка ссудных капиталов, где временно свободные

денежные ресурсы кредитных учреждений привлекаются и размещаются банками

преимущественно в форме межбанковских депозитов на определенные сроки. В

международной практике наиболее распространены депозиты сроком от полутора до

шести месяцев, предельные сроки — от одного дня до нескольких лет. Средства

межбанковского рынка используются банками-заемщиками не только для покрытия

своих активных операций, но и для покрытия ликвидности балансов банков.

Купля-продажа межбанковских кредитов возможна в форме сделок на свободном

рынке, а также в форме сделок на «закрытом» рынке, где кредиты предоставляются

друг другу тесно сотрудничающими банками на условиях, вытекающих из взаимных

интересов.

Активные операции — операции по размещению собственных и привлеченных средств

банка для получения прибыли. От качественного осуществления активных операций

банка зависят ликвидность, доходность, а следовательно, финансовая надежность и

устойчивость банка в Целом. Активные операции банка в зависимости от их

экономического содержания делятся на:

♦

кредитные (ссудные);

♦ инвестиционные;

♦ гарантийные;

♦ операции с ценными бумагами.

Основу активных операций составляют кредитные операции. Они являются наиболее

рискованными и вследствие этого наиболее доходными. При выдаче кредита банк

требует от потенциального заемщика комплект документов, характеризующих

материальную обеспеченность кредита и юридическую правомочность заемщика.

Это:

1. Учредительные документы.

2. Бизнес-план (технико-экономическое обоснование), на основе которого

определяются возможность возврата ссуды и срок окупаемости затрат.

3. Контракт или его копия, фиксирующие цель получения кредита;

4. Бухгалтерский баланс и некоторые приложения к нему.

5. Кредитные договоры с другими банками.

6. Договор залога или поручительства.

7. Срочное обязательство-поручение на возврат ссуды согласно срокам,

установленным в кредитном договоре.

8. Заявление на получение ссуды с указанием суммы, срока и цели кредита.

Кредиты, предоставляемые банком, могут быть классифицированы по различным

признакам:

а) По типам заемщиков — ссуды предприятиям, органам власти, населению, банкам.

б) По срокам пользования — краткосрочные, среднесрочные, долгосрочные.

в) По сфере функционирования заемщика — ссуды предприятиям сферы производства и

ссуды предприятиям сферы обращения.

г) По отраслям принадлежности заемщика — ссуды в промышленность, транспорт,

строительство, сельское хозяйство, торговлю.

д) По характеру обеспечения — залоговые, гарантированные, застрахованные,

необеспеченные (бланковые).

е) По методам погашения — погашаемые единовременно и частями.

Инвестиционные операции банка — операции по инвестированию банком своих средств

в ценные бумаги и паи небанковских структур в целях совместной

хозяйственно-финансовой и коммерческой деятельности, а также размещения в виде

срочных вкладов в других кредитных организациях.

Операции с ценными бумагами включают операции с ценными бумагами, котирующимися

на фондовых биржах, а также операции с векселями (учетные и переучетные

операции, операции по протесту векселей, по инкассированию, домицилированию,

акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению

векселей, продаже их на аукционе).

Гарантийные операции — операции по выдаче банком гарантии (поручительства)

уплаты долга клиента третьему лицу при наступлении определенных условий.

Комиссионные операции — это такие операции, которые банк выполняет по поручению

своих клиентов и взимает с них плату в виде комиссионных. Число этих операций

постоянно растет, а на их осуществление банком не отвлекаются собственные или

привлеченные средства.

К числу основных комиссионных операций относятся:

1) Расчетно-кассовые операции, которые связаны с ведением счетов в рублях и

иностранной валюте, осуществлением расчетов и платежей клиента, а также

получением и зачислением перечисленных ему средств на счет в безналичной форме,

с выдачей наличных денег со счета, внесением их на счет, хранением и

перевозкой. Они оформляются соответствующим договором о кассовом обслуживании.

2) Трастовые операции, которые могут быть представлены следующими услугами:

♦ передача в доверительное управление отдельных ценных бумаг и их

портфелей;

♦ платежные функции, связанные с обслуживанием ценных бумаг;

♦ управление активами пенсионных и инвестиционных фондов и др.

3) Операции с иностранной валютой, которые помимо традиционных операций

купли-продажи иностранной валюты включают оплату и выставление денежных

аккредитивов, покупку и оплату дорожных чеков иностранных банков, выпуск и

обслуживание пластиковых карт, осуществление международных расчетов.

4) Информационные услуги, когда банки за определенную плату предоставляют

клиентам информацию как коммерческого, так и некоммерческого характера.

1.4. КОММЕРЧЕСКИЕ БАНКИ В

РОССИЙСКОЙ ФЕДЕРАЦИИ

В

Российской Федерации создание и функционирование коммерческих банков

основывается на Законе РФ «О банках и банковской деятельности». В соответствии

с этим законом:

♦ банк является коммерческим юридическим лицом, т. е. таким

организационным образованием, деятельность которого направлена на извлечение

прибыли;

♦ банк создается в форме хозяйственного общества, т. е.

акционерного общества или общества с ограниченной ответственностью;

♦ банк является кредитной организацией, т. е. организацией,

созданной для осуществления банковских операций;

♦ банк действует на основе лицензии, выдаваемой Центральным

банком РФ;

♦ банк обладает специальной компетенцией, т. е. извлекает прибыль

путем совершения специальных операций;

♦ банк рассматривается законодателем как один из элементов

банковской системы.

Таким образом, российские коммерческие банки действуют как универсальные

кредитные учреждения, совершающие широкий круг операций на финансовом рынке.

Эти операции:

♦ предоставление различных по видам и срокам кредитов;

♦ покупка-продажа и хранение валюты, ценных бумаг;

♦ привлечение средств во вклады;

♦ осуществление расчетов;

♦ выдача гарантий, поручительств и иных обязательств;

♦ посреднические и доверительные операции и др.

В России банки могут создаваться как акционерные общества и общества с

ограниченной ответственностью. Исключается возможность формирования уставных

фондов за счет средств, находящихся в ведении федеральных органов

государственной власти, за исключением случаев, предусмотренных федеральными

законами.

Создание коммерческого банка представляет собой сложный процесс, в течение

которого:

1. Формируются взаимоотношения будущих учредителей банка.

2. В территориальные учреждения Центрального банка РФ на предмет получения его

заключения представляются необходимые документы:

— заявление с ходатайством о государственной регистрации и выдаче лицензии на

осуществление банковских операций;

— устав банка;

— учредительный договор;

— протокол общего собрания учредителей;

— свидетельство об уплате государственной пошлины за регистрацию кредитной

организации;

— список учредителей;

— заключение аудиторской организации;

— экономическое обоснование;

— сведения о составе руководителей банка.

3. Территориальным управлением пакет документов направляется в Центральный банк

РФ для принятия решения о возможности регистрации, выдачи свидетельства о

регистрации.

4. После подтверждения банком оплаты уставного капитала Центральным банком РФ

выдается лицензия на осуществление банковских операций.

В Российской Федерации кредитная организация действует на основании

специального разрешения — лицензии. В лицензии указываются банковские операции,

на осуществление которых данная кредитная организация имеет право, а также

валюта, в которой эти банковские операции могут осуществляться.

Вновь созданной кредитной организации могут быть выданы следующие лицензии:

1)

лицензия на осуществление банковских операций со средствами в рублях (без права

привлечения во вклады средств физических лиц);

2) лицензия на осуществление банковских операций со средствами в рублях и

иностранной валюте (без права привлечения во вклады средств физических лиц);

3) лицензия на привлечение во вклады и размещение драгоценных металлов.

Возможность выдачи такой лицензии рассматривается Центральным банком России

одновременно с документами на предоставление валютной лицензии.

Разрешение на право совершения сделок с драгоценными металлами выдается

Центральным банком РФ по согласованию с Министерством финансов РФ.

Кредитная организация может расширить круг выполняемых операций путем получения

следующих видов банковских лицензий;

4) лицензия на привлечение во вклады средств физических лиц в рублях, которая

может быть выдана по истечении двух лет с даты государственной регистрации

кредитной организации;

5) лицензия на привлечение во вклады средств физических лиц в рублях и в

иностранной валюте, которая может быть выдана по истечении двух лет с даты

государственной регистрации кредитной организации;

6) Генеральноя лицензия, которая может быть выдана банку, имеющему лицензии на

выполнение всех банковских операций со средствами в рублях и иностранной

валюте. Банк, имеющий Генеральную лицензию, может открывать в установленном

порядке филиалы за рубежом и/или приобретать доли в уставном капитале

банков-нерезидентов.

Для формирования уставных капиталов российских банков допускается привлечение

иностранных инвестиций. Под банками с иностранными инвестициями в соответствии

с условиями открытия банков с участием иностранного капитала на территории

Российской Федерации, утвержденными Центральным банком РФ 08.04.93 г., понимаются:

♦ банки, уставный капитал которых формируется за счет резидентов

и нерезидентов;

♦ иностранные банки — банки, уставный капитал которых формируется

за счет нерезидентов;

♦ филиалы банков-нерезидентов.

Решение об открытии банка с участием иностранных инвестиций принимается

Центральным аппаратом Банка России. Банк России устанавливает лимит участия

иностранного капитала в банковской системе страны. Ограничения на участие

иностранного капитала преследуют цель создать наиболее благоприятные условия

для становления отечественных коммерческих банков и защиты от экспансии

зарубежных банков.

Если на начальном этапе формирования банковской системы коммерческие банки

создавались главным образом на паевой основе, то для нынешнего этапа характерно

преобразование паевых банков в акционерные и создание новых банков

преимущественно в акционерной форме.

Увеличение уставного фонда может осуществляться как за счет внесения

участниками дополнительных взносов, так и за счет вступления в банк новых

участников. Вопрос о вступлении новых участников и размерах их вклада в

уставный фонд банка решается на общем собрании участников.

Акционерные банки могут быть закрытого и открытого типов.

Акции банков закрытого типа могут переходить из рук в руки только при согласии

большинства акционеров. Акции банков открытого типа могут переходить из рук в

руки без согласия других акционеров и распространяться в порядке открытой

подписки.

Подписка на ценные бумаги банка считается открытой, если список покупателей

ценных бумаг не утверждается заранее учредителями или руководящими органами

банка-эмитента и в результате эти бумаги может приобрести любое лицо. Открытая

подписка требует от банка широкой информации о своей деятельности.

Прекращение деятельности банка происходит путем его реорганизации или

ликвидации. Реорганизация — достаточно широкое понятие, которое может означать:

слияние, присоединение, разделение, выделение, преобразование.

При реорганизации банка права и обязанности переходят к правопреемникам. В этом

случае в Устав банка и Книгу государственной регистрации кредитных организаций

вносятся необходимые уточнения. Все документы, сроки которых не истекли,

передаются в установленном порядке правопреемнику.

Ликвидация коммерческого банка может происходить как в добровольном, так и в

принудительном порядке.

Добровольная

ликвидация может быть осуществлена только по решению общего собрания

учредителей. При этом на момент принятия решения о добровольной ликвидации банк

должен выполнить все обязательства перед кредиторами. Следовательно, решение о

добровольной ликвидации не может быть принято, если банк является

неплатежеспособным.

Принудительная ликвидация коммерческого банка может осуществляться по решению

ЦБ РФ об отзыве у банка лицензии:

а) за нарушения коммерческим банком банковского законодательства;

б) в связи с неплатежеспособностью коммерческого банка и решением арбитражного

суда о признании его банкротом.

Правовой основой прекращения деятельности банка в связи с его

неплатежеспособностью являются Федеральные законы «О Центральном банке РФ

(Банке России)» и «О банкротстве (несостоятельности) кредитных организаций».

Глава 2

БАНКОВСКАЯ СИСТЕМА

В этой

главе вы узнаете, что:

1. Согласно Федеральному закону «О Центральном банке Российской Федерации

(Банке России)» банковская система включает в себя Центральный банк, кредитные

организации и их ассоциации.

2. Российская банковская система является двухуровневой.

3. Банковская ассоциация — это общественная некоммерческая организация, членами

которой являются коммерческие банки, создаваемая с целью представления их

интересов в органах законодательной, исполнительной, судебной власти, а также

координации и совершенствования деятельности.

Вы сможете:

1. Охарактеризовать системные свойства банковской системы.

2. Назвать отличия двухуровневой банковской системы от трехуровневой.

3. Охарактеризовать основные направления деятельности банковских ассоциаций.

4. Перечислить основные возможные направления деятельности региональных

банковских ассоциаций.

5. Назвать проблемы и перспективы развития банковской системы РФ.

2.1.

ПОНЯТИЕ БАНКОВСКОЙ СИСТЕМЫ

Понятие

«банковская система» является одним из ключевых в изучении как банковского

дела, так и экономической системы в целом. Это обусловлено тем, что

коммерческие банки функционируют в рыночной экономике не изолированно, а во

взаимосвязи и взаимозависимости друг с другом. Эта взаимосвязь проявляется в

осуществлении межбанковских расчетов, когда банк по поручению клиентов

осуществляет платежи и расчеты через:

а) расчетную сеть Банка России;

б) банки-корреспонденты, расчеты через которые осуществляются на основании

заключенных между ними договоров;

в) банки, уполномоченные на ведение определенного вида счетов и осуществление

платежей;

г)

клиринговые центры — небанковские кредитные организации, осуществляющие

расчетные операции.

Взаимозависимость банков проявляется в заимствованиях на рынке межбанковских

кредитов.

В обоих случаях невыполнение обязательств одним из банков приводит к трудностям

функционирования связанных с ним прямо и опосредованно других банков, т. е. к

возникновению так называемого «эффекта домино».

Таким образом, в современных условиях банки представляют не просто случайный

набор, а действительно банковскую систему, т. е. множество элементов с

отношениями и связями, образующими единое целое. Основными свойствами

банковской системы, как и систем в целом, являются:

♦ иерархичность построения;

♦ наличие отношений и связей, которые являются

системообразующими, т. е. обеспечивают свойство целостности;

♦ упорядоченность ее элементов, отношений и связей;

♦ взаимодействие со средой, в процессе которого система проявляет

и создает свои свойства;

♦ наличие процессов управления.

Учитывая относительную непродолжительность процесса становления банковской

системы рыночного типа в России, отдельные признаки банковской системы могут не

проявляться отчетливо, но прослеживаться при функционировании банковской

системы в целом.

Исходя из этих основных свойств рассмотрим особенности российской банковской

системы.

Иерархичность построения

В

Федеральном законе «О Центральном банке Российской Федерации (Банке России)»

(1995 г.) отмечается, что банковская система включает Центральный банк,

кредитные организации и их ассоциации.

В действительности банковская система России характеризуется большим

разнообразием элементов, что отражено в табл. 2.1.

Банки подразделяются на универсальные и специализированные. Универсальные банки

осуществляют широкий круг банковских операций. Специализированные банки

ограничивают свою деятельность

Таблица 2.1.

Количество и структура кредитных организаций

|

|

1998 год

|

1999 год

|

|

1.01

|

1.04

|

1.07

|

1.10

|

1.01

|

1.04

|

|

1. Зарегистрировано

кредитных организаций Банком России — всего

в том числе:

- банков

- небанковских

кредитных организаций

|

2552

2526

26

|

2545

2519 26

|

2525

2498 27

|

2501

2473 28

|

2481

2451 30

|

2462

2430 32

|

|

1.1. Зарегистрировано

кредитных организаций со 100% иностранным участием в капитале

|

16

|

16

|

18

|

18

|

19

|

21

|

|

2. Небанковские кредитные

организации, зарегистрированные другими органами

|

3

|

2

|

2

|

2

|

2

|

2

|

|

3. Кредитные

организации, имеющие право на осуществление банковских операций — всего

в том числе:

- банки;

- небанковские

кредитные организации

|

1697

1675

22

|

1641

1616 25

|

1598

1572 26

|

1531

1503 28

|

1476

1447 29

|

1433

1401 32

|

|

3.1. Кредитные

организации, имеющие лицензии (разрешения), предоставляющие право на:

- привлечение вкладов

населения

- осуществление

операций в иностранной валюте

- генеральные лицензии

- проведение операций с

драгметаллами

- разрешения - лицензии

|

1589

687

262

35

76

|

1531 669

264

32

90

|

1485 657

262

25 102

|

1418 641

261

24 104

|

1372 634

263

24

112

|

1330 650

255

22 118

|

|

3.2. Кредитные

организации с иностранным участием в уставном капитале, имеющие право на

осуществление банковских операций

в том числе:

- со 100%

иностранным участием

- с иностранным

участием от 50 до 100%

|

145

16

10

|

146

16

11

|

146

17

11

|

143

18

11

|

142

18

12

|

140

19

13

|

|

4. Филиалы действующих кредитных

организаций на территории Российской Федерации — всего

С участием в уставном капитале

|

6353

0

|

6142

3

|

4987

4

|

4661

4

|

4453

4

|

4275

4

|

|

5. Филиалы действующих кредитных

организаций за рубежом — всего

|

10

|

7

|

7

|

7

|

6

|

5

|

|

6. Филиалы банков-нерезидентов на

территории Российской Федерации

|

0

|

0

|

1

|

1

|

1

|

1

|

|

7. Представительства действующих

российских кредитных организаций — всего

в том числе:

- на территории Российской Федерации

- в дальнем зарубежье - в ближнем

зарубежье

|

170

100

31

|

169

58

16

|

147

56

19

|

144

52

18

|

135

46

18

|

116

47

18

|

одной

или несколькими банковскими операциями. Банковская система РФ представлена как

универсальными банками, так и специализированными.

Большинство созданных в Российской Федерации в 1992—1999 гг. банков

сформировалось как специализированные коммерческие отраслевые банки. Это

сохранилось в их названиях: например БИН-банк

(Банк инвестиций и новаций), Инкомбанк (Инновационный коммерческий банк),

Внешторгбанк (Банк для внешней торговли) и др. Для того чтобы привлечь новых

клиентов и расширить свою ресурсную базу, специализированные банки стали

осуществлять практически все виды банковских операций для организации

предприятий всех отраслей экономики. Они стали универсальными. Банковская система

РФ представлена на рис. 2.1

Такой же подход просматривается и в немецком законодательстве, которое

определяет, что банковская система состоит из универсальных и

специализированных банков, а также эмиссионного банка.

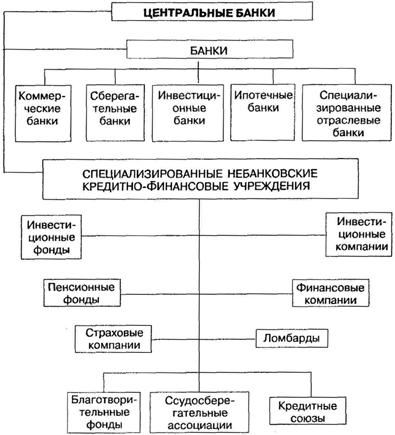

В странах - развитой рыночной экономикой банковская система сложнее и

организационно более многообразна и состоит из трех звеньев (см. рис. 2.2).

Системообразующие связи и отношения определяются прежде всего через

специфические банковские операции, на осуществление которых имеют право только

кредитные организации в целом и банки в частности. В российской практике они

определены в Федеральном законе «О банках и банковской деятельности». Это, как

уже отмечалось:

♦

привлечение вкладов;

♦ предоставление кредитов; « ведение счетов клиентов;

♦ осуществление расчетов по поручению клиентов и

банков-корреспондентов;

♦ финансирование капитальных вложений по поручению владельцев или

распорядителей инвестируемых средств, а также за счет

■ собственных средств;

♦ выпуск платежных документов (чеков, аккредитивов, пластиковых

карт и др.);

♦ покупка у организаций и граждан и продажа им иностранной

валюты;

♦ покупка и продажа в России и за границей драгоценных металлов,

природных драгоценных камней, а также изделий из драгоценных металлов и

драгоценных камней;

♦ привлечение и размещение драгоценных металлов на счета и во

вклады и иные операции с этими ценностями;

♦ трастовые операции (привлечение и размещение средств,

управление ценными бумагами и др.) по поручению клиентрв;

♦ кассовое исполнение бюджетов всех уровней.

Систематизирующий характер банковских операций и услуг для банковской системы

косвенно определяется статьей 178 Уголовного Кодекса РФ, согласно которой

уголовно преследуются те, кто занимается банковскими операциями незаконно, тем

самым фиксируется исключительный характер отношений и связей, в которые банки

могут вступать.

Упорядоченность элементов и связей проявляется в возможности выделения

подсистем, для которых в целом характерны основные системные свойства.

Основания для выделения таких подсистем могут быть различны. Это может быть

региональный аспект, когда рассматриваются региональные банковские системы. В

качестве признака выделения подсистемы могут выступать:

♦ организационно-правовая форма банка (частный, государственный,

муниципальный и т. д.);

♦ отдельные виды осуществляемых банком банковских операций

(инвестиционные, экспортно-импортные и др.);

♦ отрасли и сферы, на которые ориентированы банки;

♦ размеры банков (крупные, средние, мелкие);

♦ социально-экономическая роль банков (Сберегательный банк РФ,

Агропромбанк и др.);

♦ рейтинг банков и т. д.

Взаимодействие со средой банковской системы страны проявляется в том, что на

современном этапе она уже способна реагировать на общее состояние российской

экономики. Трудности в социально-экономи-

Таблица 2.2.

Количество кредитных учреждений в Российской Федерации

|

Год

|

Количество отозванных лицензий на совершение банковских операций

у кредитных организаций

|

Количество кредитных организаций, по которым внесена запись о

ликвидации в Книгу государственной регистрации кредитных организаций

|

|

1991

|

2

|

2

|

|

1992

|

7

|

7

|

|

1993

|

25

|

10

|

|

1994

|

65

|

4

|

|

1995

|

225

|

0

|

|

1996

|

281

|

10

|

|

1997

|

334

|

52

|

|

1998

|

229

|

73

|

|

Итого

|

1160

|

158

|

ческом

развитии страны, как следует из табл. 2.2, стали ощущаться банками уже в 1995

г.

Однако наибольшие трудности в функционировании банковской системы возникли

после финансового кризиса августа 1998 г. Так, за август—декабрь 1998 г.

капиталы банков сократились на 31 млрд руб., или на 30 %. От девальвации рубля

пострадали практически все банки, от переноса сроков платежей по

Государственным краткосрочным облигациям (ГКО) — больше половины. У 1/3 банков,

в том числе крупных, образовался значительный дефицит капитала. Прекратила свою

деятельность группа крупных банков, на которые приходилась половина всех

расчетных и кредитных операций страны. В результате кризиса существенно сократились

масштабы банковской деятельности. Суммарные активы банков в реальной оценке с

учетом изменения курса рубля снизились в период с 1 августа до конца 1998 г. на

123 млрд руб., или на 16,3 %. Кредиты, предоставленные банками предприятиям и

организациям, в рублях сократились на 13,6 млрд руб., или на 12 %, в валюте —

на 4,3 млрд долл., или на 31,4 %. Из 18 российских банков, относимых к числу

крупнейших, лишь 3 имели по состоянию на 1 октября 1998 г.

положительный капитал, в то время как по состоянию на 1 января 1998 г. капитал

был положительным у всех 18 банков. За август —декабрь 1998 г. рублевые вклады

населения сократились на 25 млрд руб., или на 17 %, валютные — на 3,5 млрд

руб., или на 55 %. Общая сумма вкладов в рублевом выражении сократилась на 40 %.

В целом убытки банковской системы, без учета Сбербанка РФ, на 1 января 1999 г.

составили 33,2 млрд руб. по сравнению с 13 млрд руб. прибыли на 1 января 1998

г. по итогам работы в 1997 г. Удельный вес убыточных в общем количестве

действующих банков вырос на 1 января 1999 г. с 16 до 24 %.

Банковская система взаимодействует не только с экономикой общества, но и влияет

на его социальную подсистему, что проявляется в престижности профессии

банковского работника, в формировании банковского делового стиля, в сложившихся

ожиданиях, когда учреждения социальной сферы просят помощи у банков, отодвигая

органы власти на второй план.

Наличие процессов управления в банковской системе проявляется особенно

наглядно. С одной стороны, это процессы управления, связанные с законодательно

закрепленной ролью Центрального банка в регулировании деятельности коммерческих

банков. С другой — все существеннее управленческая роль банковских ассоциаций —

Ассоциации российских банков и региональных ассоциаций, которые все в большей

степени координируют деятельность коммерческих банков, их филиалов и

представительств в интересах банковской системы в целом.

В целом российская банковская система может рассматриваться как определенная

целостность. При этом процесс формирования банковской системы далеко не

закончен, и как он будет протекать, зависит от многих факторов, и в первую

очередь от характера экономической и социальной политики, проводимой

правительством.

2.2. АССОЦИАЦИИ КОММЕРЧЕСКИХ

БАНКОВ

Одним

из важнейших атрибутов национальной банковской системы России в современных

экономических системах рыночного типа является усиление позиций и роли

ассоциаций как саморегулирующих организаций, представляющих интересы субъектов

хозяйствования того или иного сектора экономики, поскольку ассоциации позволяют

освободить разнообразные институты государственной власти от разработки и

введения в действие норм регулирования и контроля отдельных элементов

деятельности субъектов хозяйствования, в первую очередь таких, как качество

оказываемых услуг, соблюдение принципов этики бизнеса, стандартизация,

подготовка высококвалифицированного персонала и т. п.

Банковская ассоциация — общественная некоммерческая организация, членами

которой являются коммерческие банки, создаваемая с целью представления их

интересов в органах законодательной, исполнительной, судебной власти, а также в

целях координации и совершенствования их деятельности.

Банковские ассоциации имеют достаточно длительную историю развития. Так,

например, банковские ассоциации в США и Великобритании были созданы еще в

прошлом столетии.

Анализ деятельности ассоциаций банков показывает, что можно выделить следующие

основные (стратегические) направления их деятельности.

1. Представление интересов банков в органах законодательной власти в целях

влияния на принятие законодательных актов, которые могут оказать потенциальное

воздействие на интересы банков и их клиентов, в том числе и на основе

формирования коалиций с аналогичными ассоциациями и союзами в случае совпадения

стратегических интересов.

2. Взаимодействие и представление интересов банков в различных институтах

государственной власти, позволяющие оказывать влияние на принятие решений по

вопросам регулирования различных сторон деятельности банков.

3. Защита интересов банков в судах, если затрагиваются вопросы судебной и

арбитражной практики, имеющие общенациональное значение для банковского

сектора.

4. Тесное взаимодействие и регулярные рабочие контакты с Центральным банком и

другими государственными ведомствами, чьи нормативные акты существенным образом

влияют на деятельность коммерческих банков, с целью объективного учета

реального положения в банковском секторе и конкурентных возможностей банков.

5. Сотрудничество со средствами массовой информации с целью доведения взглядов

представителей банковского сектора до деловых кругов и граждан, публикации

сведений о принципах работы банков и их взаимоотношениях с клиентами,

формирова-

ния в обществе обстановки доверия к деятельности финансовых институтов.

6. Активное участие в процессе профессиональной подготовки специалистов

банковского дела, организация и проведение конфе-

- ренций и семинаров для обмена идеями и опытом работы между ведущими

работниками банков по различным направлениям деятельности банков.

7. Оказание на коммерческой основе социализированных услуг банкам — членам

Ассоциации (по различным направлениям их деятельности, например: снабжение,

проектные работы, информационное обслуживание, консалтинг и т. п.), позволяющих

повысить качество и снизить стоимость оказываемых услуг.

Анализ практической деятельности ряда ассоциаций зарубежных стран показывает,

что в зависимости от национальных и исторических особенностей построения

банковской системы и самих ассоциаций могут существенно отличаться и

направления деятельности их руководящих и исполнительных органов. Диапазон этих

отличий достаточно широк: от преимущественной ориентации на направления,

относящиеся к верхнему уровню «пирамиды целей» (например, ассоциации банков

Германии и Франции), до организации комплексной деятельности по всему набору

стратегических целей, включая и организацию предоставления востребованных

членами ассоциации услуг на коммерческой основе (это в первую очередь относится

к национальной Ассоциации банкиров Америки и ряду региональных ассоциаций

банков в США).

В ряде случаев ассоциации создают дочерние организации, специализирующиеся на

издательской и информационной деятельности, а также на реализации программ по

подготовке и повышению квалификации банковского персонала. Таковы, например,

институты банковского дела, созданные АБА и рядом ассоциаций банков стран

Европы (Бельгия, Люксембург). Особое место в деятельности ассоциаций занимают

усилия, предпринимаемые для создания организаций, оказывающих существенное

влияние на стабильность и эффективность национальных (региональных) банковских

систем, решающих вопросы обеспечения безопасности деятельности банков. К таким

организациям могут относиться:

♦ клиринговые расчетные центры,

♦ фонды страхования средств клиентов в банках,

♦

процессинговые центры коллективного пользования,

♦ кредитные бюро и т. п.

Как правило, наиболее важна роль ассоциаций на первом этапе создания

организаций такого рода, позднее они становятся юридически и экономически

независимыми от ассоциаций, сохраняя при этом отношения стратегических

партнеров.

Одна из характерных черт в организации деятельности банковских ассоциаций — это

ориентация на вовлечение в текущую работу большого числа сотрудников банков —

членов ассоциации в качестве экспертов. Использование института добровольных

экспертов позволяет:

♦ повысить качество подготавливаемых ассоциацией проектов

руководящих и нормативных документов, предложений и замечаний по проектам

законодательных актов и правил, принимаемых органами государственной власти и

Центральным банком;

♦ существенно снизить затраты на содержание исполнительных

органов ассоциаций и при этом учитывать коллективное мнение практически всех ее

членов по вопросам, затрагивающим интересы финансово-кредитных организаций в

целом.

Ассоциация российских банков (АРБ) является одним из важнейших атрибутов национальной

банковской системы России. АРБ представляет и защищает интересы банков в

законодательных и представительных органах государственной власти и решает

целый ряд других задач, актуальных для банковского сообщества страны в целом.

Наряду с Ассоциацией российских банков во многих регионах России действуют

региональные ассоциации, причем ряд из них были созданы ранее, чем была

учреждена Ассоциация российских банков.

В настоящее время в различных регионах России действуют следующие ассоциации

банков:

♦ Азово-Черноморский банковский союз, :

♦ Алтайский банковский союз,

♦ Ассоциация коммерческих банков Башкортостана,

♦ Банковская ассоциация Азиатско-Тихоокеанского региона,

♦

Банковский союз «Большая Волга»,

♦ Ассоциация банков Республики Бурятия,

♦ Воронежский банковский союз,

♦ Банковский союз «Банкирский Дом» (Калуга),

♦ Московский банковский союз,

♦ Ассоциация коммерческих банков Республики Мордовия,

♦ Рязанская банковская ассоциация,

♦ Ассоциация коммерческих банков Санкт-Петербурга,

♦ Ассоциация банков Свердловской области,

♦ Ставропольская краевая ассоциация «БАНК»,

♦ Банковская ассоциация Татарстана,

♦ Ассоциация коммерческих банков,

♦ Ассоциация коммерческих банков по Тверской области,

♦ Ассоциация банков Республики Саха.

Все перечисленные ассоциации созданы на добровольных началах региональными

банками (в ряде регионов их членами являются и иногородние банки, имеющие в них

свои филиалы) в виде некоммерче- j ских организаций. В соответствии с уставами

они являются независимыми организациями, в том числе и от АРБ. Учитывая наличие

объективной заинтересованности АРБ и региональных ассоциаций в координации

усилий по представлению и защите интересов банков в органах государственной

власти различного уровня, между ними постоянно осуществляются взаимодействие и

обмен информацией. Представители АРБ принимают участие в работе конференций

региональных ассоциаций.

Наличие региональных банковских ассоциаций является одной из особенностей

банковской системы России. Только в США имеется подобная структура банковского

сообщества, в которой присутствует значительное число региональных банковских

ассоциаций одновременно с активно действующей авторитетной Национальной

ассоциацией банкиров Америки (ЛБА). Это обусловливается федеральными принципами

государственного устройства как России, так и США, что предусматривает

значительную роль местных органов власти всех уровней в обеспечении

функционирования региональной экономики и финансов и участие в решении

связанных с этим задач региональных коммерческих банков или филиалов иногородних

банков. Способствует процессу формирования региональных ассоциаций наличие в

регионах главных управлений ЦБ РФ, как правило, тесно взаимодействующих с

местными органами власти и принимающих на местах решения, в значительной мере

влияющие на деятельность местных банков.

Более

подробно особенности организации и основные направления деятельности

региональных банковских ассоциаций России можно рассмотреть на примере

Ассоциации коммерческих банков Санкт-Петербурга (АКБ СПб).

АКБ была создана вскоре после появления в городе первых коммерческих банков и

является одной из первых региональных банковских ассоциаций России (в декабре

1999 г. года АКБ Санкт-Петербурга исполнилось 10 лет). В настоящее время она

объединяет 39 кредитных организаций Санкт-Петербурга и Ленинградской области, в

том числе иногородние банки, имеющие действующие филиалы в регионе, и банки с

иностранным капиталом. Активы банков-членов Ассоциации составляют более 90 % от

суммарных активов всех кредитных организаций города и области.

Ассоциация коммерческих банков Санкт-Петербурга активно взаимодействуете

администрацией Санкт-Петербурга. Это направление деятельности АКБ реализуется

на основе участия представителей АКБ в ряде общественных советов и комиссий,

образованных при губернаторе Санкт-Петербурга, а также постоянных контактов и

обмене информацией с рядом комитетов администрации (Совет банкиров и

промышленников, Совет по содействию инвестициям, Рабочая группа по приоритетным

проектам, Генеральный совет по разработке стратегического плана и др.). В

результате осуществлена подготовка и принят пакет инвестиционных законов

Санкт-Петербурга, способствующих созданию благоприятного инвестиционного

климата в городе, обсужден и принят ряд нормативных актов Санкт-Петербурга,

регламентирующих порядок участия коммерческих банков в обслуживании бюджетных

счетов и программах кредитования. Работа АКБ позволяет более полно и оперативно

доводить до банков информацию о городских инвестиционных программах и условия

участия в их реализации коммерческих банков.

На этапе рассмотрения и обсуждения проектов законов, затрагивающих условия

функционирования региональной финансовой системы и экономические интересы

банков, эксперты Ассоциации консультируют депутатов Законодательного Собрания

Санкт-Петербурга, что позволяет законодателям более взвешенно подходить к

принятию такого рода законодательных актов. Важнейшими из законов, в обсуждении

которых принимали участие эксперты АКБ Санкт-Петербурга, были законы «Об

инвестиционной деятельности в Санкт-Петербурге» и «Закон о бюджете

Санкт-Петербурга».

Ассоциация уделяет большое внимание сотрудничеству с региональными

подразделениями федеральных органов власти, в том числе с Северо-Западным

таможенным управлением, Региональным управлением Министерства налогов и сборов

РФ по Санкт-Петербургу, Федеральной службой налоговой полиции по

Санкт-Петербургу, Главным управлением внутренних дел по Санкт-Петербургу и

Ленинградской области, Федеральной комиссией по ценным бумагам и др.

Приоритетная область деятельности АКБ (как и любой региональной ассоциации) —

это сотрудничество с Главными управлениями Центрального банка РФ по

Санкт-Петербургу и Ленинградской области. Значительные полномочия Главных

управлений ЦБ РФ по надзору и регулированию деятельности региональных банков

приводят к тому, что важное значение приобретает и такая сфера деятельности

Ассоциации, как защита интересов банков практически по всему кругу вопросов их

деятельности.

Большое число проблем, возникающих в процессе функционирования и развития

региональной экономики, объективно требует объединения усилий профессиональных

союзов и ассоциаций, представляющих интересы различных ее секторов. Так, АКБ

заключены соглашения о сотрудничестве с Союзом промышленников и

предпринимателей Санкт-Петербурга, с ассоциациями турагентств РФ и

Санкт-Петербурга, с ассоциациями и союзами организаций градостроительного

комплекса и рынка недвижимости (АКБ является членом общественного совета,

объединяющего эти организации).

Наиболее важным стратегическим направлением деятельности АКБ на данном этапе

является реализация проектов, которые должны решить ряд системных задач,

направленных на повышение стабильности, эффективности и надежности

функционирования банковской системы, восстановления доверия граждан к

коммерческим банкам.

Важнейшими из таких проектов являются:

♦ согласование с банками и введение в действие Кодекса банковской

деятельности, основная задача которого — повышение степени доверия к банкам и

уровня информированности клиентов;

♦ создание при АКБ Кредитного бюро, деятельность которого будет

направлена на формирование кредитных историй заемщиков, что позволит снизить

кредитные риски коммерческих банков;

♦ активное участие в проекте развития Санкт-Петербургского фонда

гарантирования вкладов граждан в коммерческих банках.

Учредителями

и участниками этого фонда наряду с АКБ являются администрация Санкт-Петербурга

и 7 коммерческих банков-членов Ассоциации. На данный момент вступили в силу

гарантии Фонда для пенсионеров — клиентов банков, являющихся участниками Фонда

гарантирования вкладов. Этот «пилотный» для России проект активно

поддерживается администрацией города и Главным управлением Центрального банка

РФ по Санкт-Петербургу. Его успешная реализация может существенно повысить

уровень доверия вкладчиков к коммерческим банкам.

2.3. РАЗВИТИЕ БАНКОВСКОЙ

СИСТЕМЫ

На

процесс развития банковской системы и таким образом на ее роль в

социально-экономическом развитии страны влияет совокупность факторов как

внешних по отношению к банковской системе, так и внутренних.

К внешним факторам следует отнести макрофакторы, или факторы среды. Эта группа