ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ АУДИТОРСКАЯ ФИРМА «АУДИТ»

Г.

НОВЫЙ УРЕНГОЙ

КВАЛИФИКАЦИОННЫЙ ПИСЬМЕННЫЙ ЭКЗАМЕН

СЛОБОДСКОЙ ВАЛЕНТИНЫ ИВАНОВНЫ

по теме:

РАЗРАБОТКА

МОДЕЛИ ПРИМЕНЕНИЯ СИСТЕМЫ МЕНЕДЖМЕНТА КАЧЕСТВА МЕЖДУНАРОДНОГО СТАНДАРТА ИСО

9001:2000 В АУДИТОРСКОЙ ФИРМЕ

С ФОРМАТОМ

УЧАСТИЯ В ПРОГРАММАХ FT146/SR02-A1-(1-10)

И

МЕЖДУНАРОДНЫХ СТАНДАРТОВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО)

НА

СООТВЕТСТВИЕ ТРЕБОВАНИЯМ СЕРТИФИКАТА ЭКСПЕРТА МЕЖДУНАРОДНОГО ОБРАЗЦА.

ИСПОЛНИТЕЛЬ:

ДАТА:

__________________________

ПОДПИСЬ: _____________________

ПРОВЕРИЛ: ________________

ПОДПИСЬ: _________________

2004 г.

СОДЕРЖАНИЕ

1. Общие сведения об организации

1.1.

Организационно-экономическая модель аудиторской деятельности

2.

Стратегия

организации и её цели

2.1. Обоснование необходимости

применения СМК

3.

Организационная структура организации

4.

Ответственность руководства и политика в области качества

4.1

Обязательства руководства

4.2

Ориентация на потребителя

4.3.Политика

в области качества

4.3 Непрерывное улучшение качества

продукции и процессов её создания

4.4

Адаптация к требованиям потребителя

4.5

Совершенствование методов и средств измерения

и

оценивания показателей качества продукции и ключевых процессов

4.6

Оптимальное управление ресурсами и жизненным циклом услуг

4.7

Поддержание положительного образа организации в области качества

4.8 Цели в

области качества

4.9

Планирование создания и развития системы менеджмента качества

4.10

Ответственность и полномочия

4.11

Представитель руководства

4.12

Внутреннее информирование

4.13 Анализ

со стороны руководства:

4.13.1

Общие положения

4.13.2

Входные данные для анализа

4.13.3

Выходные данные для анализа

5. Ключевые

процессы организации

Ключевой

процесс « Анализ и заключение договоров»

Ключевой

процесс «Аудиторская проверка»

Матрица

ответственности

Ключевой

процесс «Управление ресурсами»

Ключевой

процесс «Управление персоналом»

Ключевой

процесс «Управление измерениями»

Ключевой

процесс «Управление документацией и записями»

6.

Руководство по качеству

7.

Документированные процедуры

8. Модель

применения МСФО в аудиторской фирме

9.

Приложение 1. Матрица ответственности

10.

Приложение 2. Матрица развития

11.

Приложение 3. Алгоритм процедуры внутренний аудит.

- ОБЩИЕ

СВЕДЕНИЯ ОБ ОРГАНИЗАЦИИ.

1.

Организационно-правовая форма: Общество с ограниченной ответственностью.

2.

Полное наименование: ООО Аудиторская фирма «Аудит».

3.

Юридический адрес: Россия, г. Новый Уренгой.

4.

Ф. И. О. руководителя: Слободская Валентина Ивановна.

5.

Учредители: ПБОЮЛ Слободская Валентина Ивановна, аудитор Бондаренко

Татьяна Владимировна.

6.

Численность персонала: 8 человек.

7.

Год регистрации: 2001 год.

8.

Основные виды деятельности: Общий аудит; аудиторские услуги; восстановление

бухгалтерской и налоговой отчетности; консультирование по бухгалтерскому и

налоговому учету.

1.1. Организационно - экономическая

модель аудиторской организации.

Российский

опыт аудиторской деятельности невелик. И первоначальные цели предпринимателей в

этой сфере отличались от общемировой практики. В условиях бухгалтерской и

налоговой реформ аудиторские организации чаще выступали в роли консультантов по

вопросам бухгалтерского учета и налогообложения

и защитников интересов предприятий перед налоговыми органами. В связи с

этим большое внимание уделялось построению системы быстрого реагирования на

изменения в законодательстве. Сейчас аудиторский бизнес столкнулся с новыми

задачами принятия общемировых стандартов и поиском путей совершенствования

своей деятельности.

Аудиторская

деятельность является услугой. Отличие оказания услуги от производства

материальных благ выражается в высокой степени ее индивидуализации.

Аудиторские

услуги оказываются экономическим субъектам, которые сильно различаются по

отраслевому признаку, масштабу деятельности, организационно - правовому

положению и другим характеристикам. От вида субъекта зависят качество и цена,

формы и методы предоставляемых услуг. Стандартом аудиторской деятельности

"Понимание деятельности экономического субъекта" при проведении аудита

с выдачей аудиторского заключения предусмотрено предварительное изучение

деятельности клиента.

Аудиторы работают с информацией внешнего

и внутреннего характера. Успешная работа аудиторской фирмы - это прежде всего

хорошо организованная работа с внешней информацией. К такой информации

относится нормативно - правовая, методологическая, рыночная,

внутрихозяйственная.

Определяя соответствие данных о

хозяйственной деятельности в журналах хозяйственных операций, ведомостях,

журналах - ордерах, бухгалтерской отчетности и т.д. правилам бухгалтерского

учета, аудитор сравнивает кодирование операций у экономического субъекта

(внутрихозяйственной информации) с правилами, установленными законодательными

актами по бухгалтерскому учету (нормативно - правовой информацией).

Налоговое консультирование требует

соответствующего выбора информации в части налогового законодательства, а также

анализа отдельных параметров хозяйствующего субъекта, по которым делается вывод

в отношении того или иного вопроса. Консультирование в области построения

системы бухгалтерского учета предполагает выборку информации о сфере и

особенностях деятельности субъекта, общих методологических принципах построения

таких систем, нормативно - правовом обеспечении системы.

Информация

внутреннего характера формирует в аудиторской организации внутренний контроль,

бухгалтерский и управленческий учет. Сведения об активах и обязательствах,

клиентской базе, специалистах определяют основу для принятия управленческих

решений в отношении как планирования и организации деятельности, так и

контроля.

Организация и

развитие информационной базы составляют значительную часть расходов аудиторской

организации. Выделяются такие статьи затрат, как обновление правовых систем,

приобретение специализированной литературы, услуги интернет,

мобильной связи, расходы на обновление программного обеспечения.

Законодательно

установленный механизм аттестации специалистов аудиторских фирм требует, чтобы каждый аудитор получал

квалификационный аттестат. Аттестация осуществляется в форме квалификационного

экзамена. Обязательным для получения квалификационного аттестата аудитора

является наличие документа о высшем экономическом и (или) юридическом

образовании и стажа работы по экономической или юридической специальности не менее

трех лет. Аудитор, имеющий квалификационный аттестат, обязан в течение каждого

календарного года проходить

обучение по программам повышения квалификации.

Государственное регулирование аудиторской деятельности опирается на

нормативно - правовую базу. Это проявляется в лицензировании, аттестации

аудиторов, выработке обязательных стандартов деятельности. Заинтересованность

государства в регламентации и упорядочении процесса оказания услуг связана с

тем, что независимый финансовый контроль представляет собой источник

обеспечения достоверной экономической информацией.

В настоящее время на внутреннем и

внешнем рынках России возникла

необходимость роста конкурентоспособности товаров и услуг, а также

возможность финансирования конкурентоспособных инвестиционных проектов с

привлечением дешевого и долгосрочного внешнего капитала и банковских гарантий.

И в связи с этим есть необходимость международной сертификации персонала и

организаций на соответствие требованиям стандарта ИСО 9001-2000.

Скорое

вступление России в ВТО и внедрение элементов отечественной экономики в

международные сетевые экономические структуры ставят принципиально новые задачи

перед российским бизнесом и в сфере аудиторской деятельности.

Введение

Федерального Закона «О техническом регулировании» и замена государственного

лицензирования более эффективными инструментами добровольной сертификации,

требует от предприятий, стремящихся вписаться в мировую экономику, внедрения

системы менеджмента качества в соответствии с международным стандартом ИСО

9001-2000.

- СТРАТЕГИЧЕСКАЯ ЦЕЛЬ ОРГАНИЗАЦИИ.

Стратегическая цель аудиторской фирмы:

-

удовлетворение потребностей предприятий и

организаций в повышении эффективности их финансово-хозяйственной деятельности;

-

в создании условий для увеличения конкурентоспособности

предприятий на рынке товаров и услуг;

-

создание

новых условий для повышения конкурентоспособности экспертных услуг

(аудиторских, консультационных), основанных на принципах Всеобщего управления

качеством Total Qality Management (TQM);

-

в

существенном изменении расклада сил на рынке аудиторских услуг, в которых

действует аудиторская фирма;

-

удовлетворение требований потребителей услуг и снижение их

рисков от недобросовестных

предпринимателей путем рыночного регулирования, основанного на страховании предпринимательских

рисков;

-

включение

важнейшей составляющей систем менеджмента качества третьего поколения -

управления финансовыми ресурсами в соответствии со схемами и стандартами

программ финансирования FT146/SR01-10,

что означает включение основное залогового обеспечения для покрытия рисков

страховщиков.

Конкурентоспособность обеспечивает встраивание в общемировые процессы

(в связи с вступлением России в ВТО), повышение степени либерализации рынка,

эффективности финансовой системы, культуры предпринимательства, качества

инноваций. Достичь стратегической цели в одиночку даже самой продвинутой

организации оказывается не по силам. Для того, чтобы выжить, организации

необходимо объединиться с другими организациями в этом виде бизнеса в

профессиональный союз, действующий на принципах аутсорсинга.

В этом заключается основное отличие от

профессиональных объединений РФ. На рынке аудиторских услуг действуют

свыше 100 профессиональных объединений. Подавляющая часть этих объединений не

готова конкурировать с иностранными аудиторами по причине нарушения основного

принципа аутсорсинга: соблюдения международных

стандартов компетентности аудиторов, оценщиков, экспертов. Правительство РФ

попыталось исправить эту ситуацию, но натолкнулось на сопротивление профессиональных

объединений. С вступлением России в ВТО эти профессиональные объединения и их

члены окажутся не востребованными и их

место на рынке займут те, кто будут иметь сертификаты международного образца,

подтверждающие их компетентность в вопросах аудита по международным стандартам финансовой

отчетности (МСФО) и систем менеджмента качества (СМК).

Форма аутсорсингового Союза может быть самая

разная. Но чаще всего это саморегулируемая

организация в виде негосударственной некоммерческой организации. Аутсорсинг предусматривает передачу сторонним специализированным организациям процессов

внутри своего бизнеса вместе с ответственностью за результат выполнения этих

процессов. Именно здесь заложены основные риски и их снижению содействует

выполнение требований стандарта ИСО 9001:2000.

Аутсорсинговый Союз, который заменит нынешние профессиональные объединения в РФ в

ближайшие 2-3 года, обязан защищать интересы предпринимателей любого уровня и

содействовать им в получении заказов и выпуске новой продукции (услуг). Это

касается регулирования уровня защиты добросовестных и конкурентоспособных

предпринимателей от неправомерных действий бюрократии и недобросовестных

предпринимателей, поставку качественной и конкурентоспособной продукции ,

вытесняющей на потребительском рынке РФ импортную продукцию, грамотное

применение различных финансовых схем - лизинга и внешнего кредитования под

залог (согласно программам FT 146 SR01-10) для стимулирования потребительского рынка.

Достижению стратегической цели содействуют последние законодательные

инициативы Правительства РФ и Торгово-промышленной палаты РФ. Эти инициативы

направлены на дебюрократизацию экономики и передачу

НКО новых прав по ведению федеральных реестров саморегулируемых

организаций (СРО), входящих в профессиональный союз. Они предусматривают в

течение 1-2 лет переход от всеобщего лицензирования деятельности бизнеса к более эффективным средствам повышения

конкурентоспособности экономики. Такие средства

в законодательных инициативах ТПП РФ

сформулированы как «участие в управлении инвестиционными,

коммерческими и иными предпринимательскими рисками».

Это нужно сформулировать как «применение на предприятиях СМК третьего

поколения, удовлетворяющих требованиям стандарта ИСО 9001:2000 с целью внедрения в практику этих организаций,

входящих в СРО, новых видов страхования

предпринимательских рисков». Роль

стандарта ИСО 9001:2000 здесь заключается в повышении качества

менеджмента и аудита организаций с целью более точного определения их

предпринимательских рисков, снижения страховых

тарифов и более широкого охвата страховых компаний, заинтересованных в этом виде страхования.

Внедрение СМК в практику организаций, их сертификация на соответствие

требованиям стандарта ИСО 9001:2000, позволят запустить международный аутсорсинг, вывести

аудиторскую, экспертную деятельность в регионах РФ на аккредитацию на самом

высоком международном уровне, повысит степень доверия к экспертным организациям

со стороны российских и иностранных предпринимателей.

Для достижения

указанных целей необходимо:

1) внедрение в

аудиторской фирме системы менеджмента качества (СМК) в соответствии с

международными стандартами ИСО 9001:2000.

2) проведение сертификации

предприятия ООО «АУДИТ» в соответствии с требованиями стандарта ИСО 9001-2000;

3)

подготовить ряд специалистов, способных решать задачи по оказанию

консультационных услуг в области гармонизации систем менеджмента качества в

соответствии с требованиями стандарта ИСО 9001, технических регламентов

предприятий, а также стандарта аудита 19011;

4) осуществлять

работы по гармонизации внутренних стандартов организации с международными

аудиторскими, бухгалтерскими и оценочными стандартами.

Наиболее оптимальная стратегия сегодня

для аудиторской фирмы - "Стратегия удовлетворения потребностей".

Для

решения данной задачи необходимо использовать стандартные программы в

формате:

n

FT146/SR02-A1-1,

n

FT146/SR02-A1-2,

n

FT146/SR02-A1-3,

n

FT146/SR02-A1-4,

n

FT146/SR02-A1-5,

n

FT146/SR02-A1-6,

n

FT146/SR02-A1-7,

n

FT146/SR02-A1-8,

n

FT146/SR02-A1-9,

n

FT146/SR02-A1-10,

2.1.

Обоснование необходимости применения СМК.

С

целью повышения качества (степени удовлетворённости потребителей) оказываемых

услуг и увеличения доли охвата рынка услуг необходимо внедрение на предприятии

системы менеджмента качества (СМК) в соответствии с международными стандартами

ИСО 9001:2000, ИСО 9004:2000 и использование в своей работе международных

стандартов финансовой отчетности МСФО.

При

разработке и внедрении СМК и для достижения в результате этого целей в области

качества необходимо руководствоваться восемью (8) принципами управления

предприятием и процессами производства услуг на основании указанных выше

международных стандартов ИСО 9001:2000 и ИСО 9004:2000:

1)

вся деятельность предприятия ориентирована на клиента;

2) управляемость и наблюдаемость всех

процессов на предприятии;

3) вовлечение и мотивация персонала в

управление предприятием;

4) процессный подход к управлению

предприятием;

5) системный подход к управлению предприятием;

6) непрерывное совершенствование системы

менеджмента качества (СМК) на предприятии;

7) все управленческие решения основываются на

достоверных фактических данных;

8) установление взаимовыгодных отношений с

поставщиками.

Сотрудникам

предприятия разъясняется область применения, функции СМК и РМК (руководство по

менеджменту качества) и их взаимосвязь с целями предприятия и

удовлетворённостью потребителей. Сотрудники при этом обязуются следовать

предписаниям и правилам, которые изложены в РМК.

Руководитель

предприятия и его сотрудники разрабатывают, документируют, внедряют и

поддерживают в рабочем состоянии систему менеджмента качества, постоянно

улучшая её результативность в соответствии с требованиями настоящего стандарта.

А именно:

1) определяются процессы, необходимые для

системы менеджмента качества, и их применение на предприятии;

2) определяется последовательность и

взаимодействие этих процессов;

3) определяются критерии и методы, необходимые

для обеспечения результативности, как при осуществлении, так и при управлении

этими процессами;

4) обеспечивается наличие ресурсов и

информации, необходимых для поддержки этих процессов и их мониторинга;

5) осуществляется мониторинг, измерение и

анализ процессов;

6) принимаются меры, необходимые для

достижения запланированных результатов и постоянного улучшения процессов.

В

соответствии с требованиями стандартов серии ИСО руководителем предприятия и

его персоналом, в процессе создания СМК, разрабатываются следующие документы:

-

Ответственность руководства. Политика и цели в области качества;

-

Руководство по качеству (РМК), которое отражает область

применения системы качества;

-

Документированные процедуры для СМК;

-

Описание взаимодействия процессов СМК.

n Документированные

процедуры:

1)

управление документацией и записями СМК;

2) регистрация качества;

3) управление несоответствующей услугой;

4) внутренний аудит;

5) корректирующие действия;

6) предупреждающие действия,

и

дополнительно к ним процедуры, описывающие ключевые процессы предприятия.

n Стандарты

предприятия, описывающие как выполнять операции или группу операций процедуры

(или документы необходимые организации для обеспечения эффективного

планирования, осуществления процессов и управления ими).

n Первичные

регистрирующие документы, регистрационные записи по качеству, программы

качества, планы качества, положения о подразделениях, должностные инструкции,

рабочие инструкции, методики, планы различного назначения и пр.

Записи

ведутся и поддерживаются в рабочем состоянии для предоставления свидетельств

соответствия требованиям и результативности функционирования СМК. Записи

остаются чёткими, легко идентифицируемыми и восстанавливаемыми. Разрабатывается

документированная процедура для определения средств управления, требуемых при

идентификации, хранении, защите, восстановлении, определении сроков сохранения

и изъятии записей.

Документами

системы менеджмента качества необходимо управлять. Записи - специальный вид

документов и для управления ими разрабатывается документированная процедура,

предусматривающая:

-

проверку документов на адекватность до их выпуска;

- анализ и актуализацию по мере необходимости

и передвижение документов;

- обеспечение идентификации изменений и

статуса пересмотра документов;

- обеспечение наличия соответствующих версий

документов в местах их применения;

- обеспечение сохранения документов чёткими и

легко идентифицируемыми;

- обеспечение идентификации документов

внешнего происхождения и управление их рассылкой;

- предотвращение преднамеренного

использования устаревших документов и применение соответствующей идентификации

таких документов, оставленных для каких-либо целей.

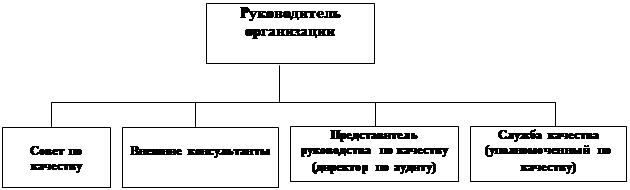

2.2. Организационная структура организации.

Организационная

структура ООО «АУДИТ» и распределение функциональных обязанностей сотрудников

регламентируются системой организационной документации:

-

приказами генерального директора;

-

положениями о структурных подразделениях;

- должностными инструкциями

работников.

Структура управления

организацией

при внедрении СМК

Организационная

структура СМК

Ответственность персонала организации.

Руководитель организации

осуществляет высшее руководство

деятельностью организации, решает

вопросы и несёт ответственность в

соответствии с Уставом Общества. Высшее руководство принимает

решение по разработке

и внедрению системы менеджмента

качества в организации, а также

постоянному улучшению её

результативности. Решением Общего

собрания участников Общества права

и обязанности по разработке

и внедрению СМК делегируются директору по аудиту, который является

заместителем генерального директора.

Директор по аудиту несёт ответственность:

- за

доведение до сведения всех

сотрудников организации решения

о разработке и внедрении СМК, особо

выделив важность ориентации на

потребителя, т. е. выполнения

требований потребителей, а

также законодательных и

обязательных требований;

- за

организацию разработки политики

в области качества с привлечением специалистов

организации - юриста и

консультанта. При организации разработки

политики в области качества, руководством организации определяются роли и

место привлекаемых специалистов

и круг разрабатываемых ими вопросов, а также доводятся до

исполнителей требования к

конечным результатам и их

ответственность;

- за

обеспечение разработки целей

в области качества, согласованными с политикой организации,

разработанной в области качества. К разработке целей

в области качества привлекаются

специалисты организации -

юрист и ведущий аудитор, несущие ответственность за процессы

и поддерживающие их виды

деятельности, за организацию работ

и результат;

- за

проведение анализа со

стороны руководства работы СМК

через каждые три

месяца. Анализ включает оценку возможностей

улучшения и потребности в изменениях

в системе менеджмента качества организации и основывается на

данных аудиторских проверок,

отзывах потребителей о качестве

проводимых проверок, на

результатах функционирования всех

процессов организации, на

вероятности изменений, влияющих на СМК, на

рекомендациях участников и

потребителей процессов по их

улучшению. Выходными данными

анализа будут являться

предпринятые меры руководства

организации по повышению

качества услуг согласно требованиям

потребителей, чёткое определение

потребности в ресурсах и,

как следствие, повышение

результативности СМК и её

процессов;

- за создание

необходимых условий по обеспечению

основного процесса ресурсами, к которым

относятся человеческие ресурсы с

соответствующей компетентностью,

осведомлённостью и подготовкой (наличие

в штате

организации не менее

5 аудиторов, аттестованных в соответствии с требованиями

и стажем работы

по профилю не

менее 3 лет), а также ресурсы

инфраструктуры - рабочее помещение и средства

труда, программное обеспечение,

средства транспорта и связи;

- за

своевременное представление отчётов

высшему руководству о функционировании СМК и

необходимости улучшения на

ежегодном очередном Общем

собрании Общества и в

необходимых случаях - на внеочередном Общем собрании участников Общества.

Директор по аудиту должен

обладать организационными навыками,

иметь высшее экономическое

образование и сертификацию специалиста

по СМК не ниже уровня А1, в обязательном порядке

проходить дополнительную подготовку

на соответствие не реже 1 раза в год.

Юрист

организации несёт ответственность:

-

за управление документацией

в части разработки и

проверки документов на

адекватность до их

выпуска (в частности,

договора с потребителями

аудиторских услуг

разрабатываются и визируются

юристом организации), в

части анализа и актуализации по

мере необходимости и повторного утверждения документов, в части обеспечения

идентификации изменений и статуса

пересмотра документов;

- за

результаты разработок политики

в области качества в

пределах круга вопросов, касающихся документирования процедур, разрабатываемых для СМК

на соответствие требованиям;

- за

результаты разработок целей в области

качества в пределах круга

вопросов, касающихся

сохранения целостности системы

менеджмента качества при планировании

и внедрении в неё изменений, а

также за

разработку в организации процессов

обмена информацией.

Юрист

организации должен обладать

компетентностью по вопросам

хозяйственного права, иметь специальное

или высшее юридическое

образование и сертификацию

специалиста СМК, стаж работы

по профилю не

менее 1 года при наличии

высшего образования и не менее 3 лет при наличии

средне - специального

юридического образования.

Консультант организации несёт

ответственность:

- за

поддержание связей с внешними

сторонами, в том числе и по вопросам, касающимся системы

менеджмента качества;

- за

обеспечение наличия соответствующих версий

документов в местах их

применения;

- за

обеспечение сохранности документов

в чётком состоянии,

пригодном для последующей

идентификации;

- за

обеспечение идентификации документов

внутреннего и внешнего

происхождения и управление их

рассылкой;

- за

обеспечение передачи информации

и организацию связи между

участниками процессов организации.

Консультант организации должен

обладать навыками делопроизводства, иметь навыки

пользователя ПК, иметь средне - техническое или

высшее экономическое или

юридическое образование.

Ведущий аудитор организации

несёт ответственность:

- за

определение и непосредственную

организацию основного процесса

в соответствии с МС ИСО 9001:2000;

- за

разработку документации процедур, требуемых стандартом

ИСО 9001:2000;

- за

внедрение и поддержание в рабочем

состоянии СМК основного процесса, а также постоянного

повышения её результативности;

- за

оценку удовлетворённости потребителей

путём выполнения их требований, не противоречащих законодательству;

- за

обеспечение осведомлённости всех

членов рабочей группы об

актуальности и важности их деятельности

и вкладе в достижение целей в области

качества;

- за

оценку результативности основного

процесса и СМК для

достижения целей в области качества оказываемых услуг;

- за

формирование отчёта и

доведение обобщённой оценки

по результатам основного процесса до

всех предусмотренных документами

СМК сторон.

Ведущий

аудитор должен обладать

организационными навыками работы с персоналом, высоким уровнем

профессионализма, иметь высшее

экономическое или юридическое

образование и аттестацию

аудитора в соответствии с

требованиями

законодательства и быть

сертифицированным

специалистом по СМК, иметь

стаж работы аттестованным аудитором

не менее 5 лет.

Аудитор организации несёт

ответственность:

- за

организацию сбора информации

по предприятию в ходе

проведения аудиторской проверки;

- за

надлежащее качество документирования процедур, требуемых стандартом

ИСО 9001:2000;

- за

ведение и поддержание в рабочем

состоянии записей для

предоставления свидетельств соответствия

требованиям и результативности

функционирования СМК;

- за

качество выработанных рекомендаций

и корректирующих мероприятий.

Аудитор организации

должен иметь высшее

экономическое или юридическое

образование и аттестацию

на профессиональную пригодность

в соответствии с требованием

законодательства и стаж работы

аудитором или главным

бухгалтером обособленного предприятия

или организации не

менее 2 лет.

Руководитель организации – генеральный

директор осуществляет руководство деятельностью организации и несёт

ответственность за функционирование и совершенствование СМК, в том числе:

-

определяет политику, цели в области качества и устанавливает обязательства;

-

создаёт правовую основу для функционирования СМК посредством утверждения и

подписания нормативных и организационно-распорядительных документов;

-

назначает представителя руководства по качеству и наделяет его соответствующими

полномочиями;

-

выделяет необходимые ресурсы для функционирования СМК.

Заместитель руководителя – директор

по аудиту (представитель руководства по качеству) руководит процессами на

предприятии и отвечает за следующие вопросы:

-

разработку политики и целей в области качества;

-

подготовку, корректировку и утверждение Руководства

по качеству (РМК);

-

соответствие системы менеджмента качества требованиям стандарта ИСО 9001:2000 и

эффективное её функционирование;

-

планирование и анализ ресурсов и затрат на качество;

-

контроль работы службы качества;

-

обеспечение качества выпускаемых услуг;

-

принятие решений по несоответствующим услугам;

-

разработку планов корректирующих и предупреждающих действий;

-

разработку программы перестроения по направлениям, связанным с улучшением

качества;

-

выполнение работ и услуг в полном соответствии с требованиями нормативной

документации заказчика;

-

выбор внештатных специалистов и работа с ними;

-

разработку и соблюдение планов работ в соответствии с требованиями договоров;

-

организацию внутреннего аудит системы менеджмента качества;

-

организацию ведения документированных процедур (ДП) и стандартов предприятия

(СТП) для управления процессами выполнения работ и предоставления услуг

персоналом.

Персонал

предприятия несёт ответственность за качество выполнения работ и услуг в

соответствии с Положением о подразделении (отделе, службе) и должностными

инструкциями. Ответственность и полномочия персонала по отдельным элементам СМК

устанавливаются в разделах РМК, в ДП и СТП.

Уполномоченный

по качеству (служба качества) подчиняется руководителю и несёт ответственность

за разработку и совершенствование СМК, в том числе:

- осуществляет разработку и актуализацию Руководства по качеству и закреплённых

за ним документов СМК;

- разрабатывает и совершенствует ДП и СТП;

-

контролирует правильность ввода информации в автоматизированную систему

управления документацией (АСУД) по разделу служба

качества и отвечает за ведение закреплённых за ним папок;

-

осуществляет сбор данных о функционировании СМК и предоставляет их руководителю

для анализа;

- принимает участие в разработке и реализации

программы качества по видам услуг и контролирует её выполнение;

- обеспечивает планирование и проведение

внутреннего аудита СМК.

Оценка

затрат на качество производится ежегодно заместителем руководителя и службой

качества. Отчёт о затратах на качество предоставляется на рассмотрение

руководителю.

Структура документации СМК

1-ый уровень

|

|

Ответственность руководства.

Политика и цели в области качества

|

|

ß

2-ой уровень

ß

3-й уровень

|

Документированные процедуры

|

|

Документация:

|

|

|

|

- Программы качества

|

|

Стандарты предприятия

|

|

- Планы качества

|

|

|

|

- Должностные

инструкции

- Планы повышения

квалификации

|

ß

4-й уровень

|

Рабочие инструкции, методики

|

|

Записи

(акты, протоколы, журналы, отчёты, служебные записки, регистрирующие

записи и др.)

|

МАТРИЦА ОТВЕТСТВЕННОСТИ СМК.

Условные обозначения.

Р – руководство. У – участие.

А – Руководитель. Б - Служба качества. В – Услуги.

Г – Маркетинг. Д

- Управление персоналом. Е

– Планирование.

|

№

|

Функции СМК

|

А

|

Б

|

В

|

Г

|

Д

|

Е

|

|

|

|

|

|

|

|

|

|

|

1.

|

Разработка политики и

целей в области качества

|

Р

|

У

|

У

|

У

|

У

|

У

|

|

2.

|

Разработка и коррекция Руководства по качеству

|

У

|

Р

|

У

|

У

|

У

|

У

|

|

3.

|

Руководство ДП

"Управление документацией и записями "

|

У

|

Р

|

У

|

У

|

У

|

У

|

|

4.

|

Руководство ДП

"Анализ и заключение

договоров"

|

У

|

-

|

У

|

Р

|

У

|

У

|

|

5.

|

Руководство ДП

"Управление услугами и регистрация их качества"

|

У

|

-

|

Р

|

У

|

-

|

-

|

|

6.

|

Руководство ДП

"Управление персоналом"

|

У

|

-

|

У

|

-

|

Р

|

У

|

|

7.

|

Руководство ДП

”Аудиторская проверка”

|

У

|

-

|

Р

|

У

|

У

|

У

|

|

8..

|

Руководство ДП

"Корректирующие действия"

|

У

|

У

|

Р

|

У

|

У

|

У

|

|

9.

|

Руководство ДП

"Предупреждающие действия"

|

У

|

-

|

У

|

Р

|

-

|

-

|

|

10.

|

Руководство ДП

"Управление несоответствующей услугой"

|

У

|

-

|

Р

|

У

|

-

|

У

|

|

11.

|

Контроль выполнения

программ качества

|

У

|

Р

|

У

|

-

|

-

|

-

|

|

12.

|

Разработка и коррекция

положений о подразделениях и должностных инструкций

|

У

|

У

|

У

|

У

|

У

|

Р

|

|

13.

|

Разработка и коррекция

планов повышения квалификации персонала

|

У

|

У

|

У

|

У

|

Р

|

У

|

|

14.

|

Оценка затрат на

обеспечение качества услуг

|

Р

|

У

|

У

|

-

|

-

|

У

|

4.ОТВЕТСТВЕННОСТЬ РУКОВОДСТВА И ПОЛИТИКА В ОБЛАСТИ КАЧЕСТВА.

4.1 Обязательства руководства.

Вся

деятельность аудиторской фирмы направлена на выполнение требований потребителя.

Руководство аудиторской фирмы гарантирует потребителю услуги согласованного

качества. Все потери заказчика, вызванные некачественной услугой, аудиторская

фирма компенсирует в соответствии с заключённым договором и действующим

законодательством.

Деятельность

аудиторской фирмы регламентируется:

-

Уставом предприятия;

-

законами Российской Федерации;

- действующими государственными стандартами и

техническими регламентами;

- рекомендациями международных стандартов

серии ИСО;

- нормами и правилами.

1.

Гражданский Кодекс РФ;

2.

Международные стандарты серии ИСО 9001:2000, 9004:2000;

3.

Правила (стандарты) аудиторской деятельности "Аналитические

процедуры" (Одобрено комиссией по аудиторской деятельности при Президенте

РФ от 22.01.98 протокол № 2);

4.

Федеральный закон 184-ФЗ от 27.12.02 "О техническом регулировании".

Указанные

требования своевременно доводятся до всего персонала организации путём:

- ознакомления персонала, под роспись, с нормативными и

распорядительными документами организации;

-

путём устных указаний в процессе работы (на планёрках);

-

путём обучения и совершенствования профессиональных навыков персонала (процесс

управления персоналом);

-

установления требований к персоналу (должностные инструкции) организации

заниматься собственным саморазвитием.

Руководство

аудиторской фирмы разрабатывает, проводит и совершенствует политику в области

качества услуг и менеджмента системы качества (СМК).

Целями

в области качества являются производство таких услуг и обеспечение такого

качества ключевых процессов, которые удовлетворяют одной из групп критериев:

- критерии пригодности;

- критерии оптимальности;

- критерии превосходства.

Руководство

аудиторской фирмы осуществляет постоянный мониторинг СМК, проводя анализ

входных и выходных данных документированных процедур внутреннего

информирования.

Кроме

этого:

- разрабатываются программы и планы качества

во всех отделах организации;

- совершенствуются процедуры взаимодействия

между отделами и с заказчиками;

- проверяется реализация управляющих

воздействий с помощью разработанных документированных процедур;

- реализуются корректирующие и

предупреждающие управляющие воздействия на объекты управления (ресурсы, услуги,

процессы, документы, персонал).

Каждая

управленческая задача в системе менеджмента качества решается по схеме цикла

управления с обратной связью:

- чёткое определение и формулировка целей;

- планирование;

- действие;

- контроль

(оценивание, измерение) результата;

- коррекция (целей,

планов, действий, методик контроля) с целью улучшения результата.

Руководство

аудиторской фирмы обеспечивает систему менеджмента качества (СМК) ресурсами:

- людскими (интеллектуальными);

- инфраструктурой;

- финансовыми;

- информационными;

- материальными;

- временными.

4.2

Ориентация на потребителя.

Деятельность

аудиторской фирмы ориентирована на потребителя. Руководство гарантирует

следующее:

- запросы и ожидания потребителя будут

установлены, переведены в требования и выполнены в соответствии с

законодательными и регламентирующими документами;

- в некоторых случаях,

специально оговорённых договором, могут быть реализованы будущие требования и

запросы потребителя;

- обеспечивается

мониторинг удовлетворённости потребителя.

Аудиторская

фирма ориентируется на желания заказчиков по пригодности, надёжности, безопасности и своевременной поставке услуг.

Для

этого аудиторская фирма:

-

идентифицирует своих заказчиков и классифицирует их по категориям;

- постоянно идентифицирует и оценивает

конкуренцию на рынке услуг;

- своевременно и

достоверно определяет выигрышные характеристики собственных услуг на рынке:

- полнота (системность, комплексность) оказываемых

услуг;

-

глубина проработки вопроса и предметная подробность выданных рекомендаций с

целью их практической реализации;

- "послепродажное обслуживание" -

услуги по сопровождению заказчика;

- система оплаты услуг ориентированная на

конечный результат.

ПОЛИТИКА В ОБЛАСТИ КАЧЕСТВА.

4.3. Непрерывное улучшение качества услуг и

процессов их создания.

Непрерывное улучшение

качества услуг и процессов их создания

достигается:

- правильной и чёткой

формулировкой целей в текущей экономической ситуации и с учётом достижений

в сфере деятельности предприятия;

- разработкой программ и планов качества по

видам услуг и эффективным контролем их

выполнения;

- функционированием

полностью наблюдаемой и управляемой системы менеджмента качества;

- непрерывным

управлением всеми документированными процедурами и стандартами аудиторской

фирмы;

- обеспечением

контроля входных и выходных данных и выполнением соответствующих корректирующих

и предупреждающих действий;

- использованием

схематических и программных методов повышения надёжности и безопасности услуг;

- применением в

реализации своих услуг высоконадёжных

компонентов отечественных и зарубежных компаний только с заслуженной и

проверенной репутацией;

- стремлением к

созданию лучших в регионе услуг по

отношению качество/стоимость;

- периодической

сертификацией системы менеджмента качества.

4.4 Адаптация к требованиям потребителя.

Адаптация к

требованиям потребителя отражается указанными выше тремя группами критериев:

- критерии

пригодности (применяются для обеспечения требований потребителя при

создании услуги с учётом ограниченных временных или финансовых ресурсов

заказчика);

-

критерии оптимальности (применяются для обеспечения требований

потребителя по функциональной пригодности при создании услуги с учётом

ограниченных временных или финансовых ресурсов заказчика);

- критерии

превосходства (используются в случае необходимости создания услуги,

превосходящей по основным параметрам существующую услугу на рынке в настоящее

время).

Аудиторская фирма

применяет как критерии пригодности, так и критерии превосходства за счёт

использования программ формата FT146/SR02-A1- (1-10).

4.5

Совершенствование методов и средств измерения и оценивания показателей качества

услуг и ключевых процессов.

К методам и средствам

измерения и оценивания характеристик услуг и ключевых процессов относятся

методы и средства:

- статистические; -

экспертные;

- расчётные; -

инструментальные.

Указанные методы и

средства реализуются в виде постоянно улучшаемых стандартов предприятия,

которые применяются при выполнении документированных процедур.

4.6

Оптимальное управление ресурсами и жизненным циклом услуг.

Критерием

эффективности управления жизненным циклом услуг является обеспечение её

наилучших характеристик при естественных ограничениях на ресурсы. Для

оценивания эффективности управления производится определение характеристик

услуг по действующим стандартам организации и измерение расхода ресурсов. В

первую очередь наращивается тот ресурс, который даёт максимальный прирост

качества услуг.

4.7

Поддержание положительного образа организации в области качества.

Образ

и репутация аудиторской фирмы поддерживаются сотрудниками на всех уровнях. Для

этого используются следующие возможности:

- участие в выставках,

научно-практических конференциях, семинарах;

- издание статей в

специализированных журналах;

- доведение до

общественности и потенциальных потребителей политики и целей в области

качества;

- проведение рекламных

и PR-акций.

4.8 Цели в области качества:

- внедрение в

аудиторской фирме СМК в соответствии с международными стандартами серии ИСО;

- соответствие услуг

действующим стандартам, нормам и правилам;

- соответствие услуг

будущим требованиям и ожиданиям потребителя;

- максимальное

качество услуг при разумных ограничениях на затраты на протяжении жизненного

цикла услуг;

- строгое соответствие

услуг показателям назначения (классификационным, функциональной эффективности,

показателям состава и структуры услуг);

- реорганизация

системы управления аудиторской фирмой с учётом внедрения СМК;

- обеспечение

функционирования автоматизированной системы управления документацией;

Степень достижения

указанных целей оценивается комплексом стандартов аудиторской фирмы и

корректируется документированными процедурами. Стандарты аудиторской фирмы и

документированные процедуры являются составной частью системы менеджмента

качества (СМК) в организации.

4.9

Планирование создания и развития системы менеджмента качества.

Планирование

создания и развития системы менеджмента качества (СМК) в аудиторской фирме

включает следующие этапы:

- определение

ответственности и обязательств руководства организации;

- определение ключевых

процессов;

- определение их

последовательности и взаимодействия;

- определение

критериев эффективности управления услугами и процессами их производства;

- обеспечение ресурсов

для создания системы СМК;

- обеспечение

мониторинга, измерения, оценивания и анализа услуг и процессов;

- разработка руководства по качеству;

-

разработка документированных процедур (общих, специальных) и их периодическая

коррекция;

- разработка комплекса

стандартов аудиторской фирмы и их периодическая коррекция;

- разработка программ

и планов качества отделов и их периодическая коррекция;

- разработка новых

положений о подразделениях;

- разработка новых

должностных инструкций персонала и их периодическая коррекция;

-обучение и

периодическая аттестация персонала;

- разработка и

коррекция полномочий персонала в системе СМК.

4.10

Ответственность и полномочия.

Каждый сотрудник несёт

свою долю ответственности за качество производимой услуги и процесса. Доля

ответственности и полномочия установлены в следующих документах:

- в Руководстве по

качеству;

- в документированных

процедурах;

- в стандартах

предприятия;

- в положениях о

подразделениях;

- в должностных

инструкциях;

- в программах

качества.

Фиксация

ответственности происходит в виде записей и документов (актов, отчётов,

заключений и др.) в выходных данных документированных процедур.

4.11

Представитель руководства.

Представителем высшего

руководства по качеству является директор по аудиту.

Представитель высшего

руководства по качеству несёт ответственность за следующие вопросы:

- разработка политики

и целей в области качества;

- подготовка, корректировка

и утверждение Руководства по качеству (РМК);

- соответствие системы

менеджмента качества требованиям стандартов серии ИСО и эффективное её

функционирование;

- планирование и

анализ ресурсов и затрат на качество;

- контроль работы

службы качества.

Он обязан:

- своевременно

представлять руководителю необходимые сведения для оценки системы менеджмента

качества;

- участвовать в

разработке и контроле выполнения корректирующих и предупреждающих действий;

- организовывать

внутренний аудит системы менеджмента качества;

- поддерживать связи с

внешним сторонами по вопросам качества.

4.12

Внутреннее информирование.

Внутреннее

информирование между руководством, отделами и вспомогательными подразделениями

по функционированию системы СМК происходит в соответствии с документами:

- Руководство по качеству;

- документированные

процедуры;

- стандарты

предприятия;

- положения о

подразделениях и должностные инструкции.

В указанных документах

подробно описаны направления и содержание информационных потоков.

4.13 Анализ со стороны

руководства.

4.13.1 Общие положения.

Высшее руководство

анализирует СМК не реже одного раза в полгода с целью обеспечения её постоянной

пригодности, адекватности и эффективности. Анализ содержит оценку необходимости

изменений в СМК, включая политику и цели. Документированное подтверждение

анализа отражается в записях в папке «Анализ системы менеджмента качества

высшим руководством».

4.13.2

Входные данные для анализа.

Входные данные для

анализа руководством аудиторской фирмы

включают:

- результаты

внутреннего аудита аппарата управления отделов;

- достоверную

информацию от потребителей;

- входные и выходные

данные документированных процедур об услугах и ключевых процессах;

- информацию для

разработки предупреждающих и корректирующих действий;

- информацию о наличии

ресурсов и их расходования;

- рекомендации из

папки «Предложения по улучшению СМК» от консультантов и сотрудников;

- данные по

адекватности персонала масштабу и уровню решаемых задач.

4.13.3

Выходные данные анализа.

Выходные данные

анализа руководства аудиторской фирмы включают управленческие решения и

действия, обеспечивающие:

- более полное

удовлетворение требований потребителя;

- повышение

эффективности функционирования СМК;

- улучшения качества

ключевых процессов;

- потребности в

ресурсах.

Указанные решения и

действия руководства документируются в виде:

- приказов;

- распоряжений;

- данных для

разработки планов корректирующих и предупреждающих действий;

- протоколов

заседания;

- записей в выходных

данных документированных процедур.

5. КЛЮЧЕВЫЕ ПРОЦЕССЫ АУДИТОРСКОЙ

ФИРМЫ.

Международный

стандарт ИСО 9001:2000 – побуждает принятие процессного подхода к управлению

организацией. В разделе «Принципы менеджмента качества» говорится: - «Желаемый

результат достигается эффективнее, когда деятельностью и соответствующими

ресурсами управляют как процессом». Стандарт не отдаёт предпочтение какой-либо

отдельной классификации. Чем лучше выбранная классификация подходит конкретной

организации, тем эффективнее она может управлять этими процессами.

При

идентификации процессов используются соответствующие методики, например,

рекомендации по стандартизации – «Методология функционального моделирования»

(концепция IDEFO)

приняты и введены в действие Постановлением Госстандарта России от 02.07.01г.

ИЕРАРХИЯ

ПРОЦЕССОВ:

-

стратегические процессы;

-

ключевые процессы;

-

вспомогательные процессы;

-

задания.

1. Управленческие процессы

Все процессы, которые необходимы

для управления организацией.

2. Основные

процессы

Процессы,

которые связаны с

производством добавленной стоимости.

3.

Вспомогательные процессы

Процессы,

которые поддерживают

производство

добавленной стоимости.

4. Процессы

измерения, анализа и улучшения

Процессы,

которые измеряют, анализируют и

улучшают

все остальные процессы.

ИДЕНТИФИКАЦИЯ ОСНОВНЫХ ПРОЦЕССОВ:

-

описание процессов (вход – операция – выход);

-

определение лица, ответственного за процесс;

-

идентификация внутренних и внешних клиентов;

-

идентификация связей между процессами;

-

идентификация вспомогательных процессов.

Документированные

процедуры должны отвечать на следующие вопросы:

- Каковы цели процедуры?

- Какие операции

выполняются, в какой последовательности?

- Кто руководит

процедурой?

- Каков перечень

входных данных?

- Кто из должностных

лиц отвечает за конкретную операцию?

- Каков перечень

выходных данных процедуры, куда они поступают?

- Какие документы создаются

в результате выполнения процедуры?

- Каков расход

ресурсов?

В

соответствии с требованиями международного стандарта ИСО 9001:2000, касающихся

обязательных процедур по ключевым процессам, в СМК установлены следующие

процедуры:

-

Управление документацией и записями в СМК;

- Анализ и

заключение договоров;

- Аудиторская

проверка;

-

Управление производством услуг и

регистрация их качества;

- Внутренний аудит;

-

Управление несоответствующей услугой;

-

Корректирующие действия;

-

Предупреждающие действия;

-

Управление персоналом в СМК.

Взаимосвязь ключевых

процессов, документированных процедур

и стандартов организации.

Þ Ü

Ключевой

процесс "Анализ и заключение договоров»

Цель: Установление порядка

заключения договоров в СМК.

Руководитель

процедуры: - Директор по аудиту.

Исполнитель:

Персонал, непосредственно участвующий в оказании услуги заказчику (Аудитор,

юрист, консультант).

Процедура

выполняется при заключении договоров:

-

на оказание услуги по восстановлению бухгалтерского

учета;

-

на оказание услуги по проведению аудиторской проверки;

-

на оказание консультационных услуг по налоговому и

бухгалтерскому учету;

-

на обучение и стажировку специалистов.

Входные

данные:

1.

Предложение от заказчика о заключении договора на оказание ему услуги.

2.

Предварительные требования заказчика к услуге - критерии оценки (поступают от

службы маркетинга в адрес заместителя руководителя и исполнителям).

3.

Решение о необходимости обучения и/или стажировки специалистов.

4.

Решение о необходимости закупок услуг и субподряда.

5.

Документированные процедуры (ДП):

-

Заключение договора;

-Управление

персоналом;

-

Управление измерениями;

-

Корректирующие действия.

Выходные данные:

1.

Текст договора с необходимыми дополнениями и изменениями (план-график работ,

задание на аудит и т.п.);

2.

Предложения и замечания к критериям оценки.

Расход ресурсов: Затраты

относятся на накладные расходы.

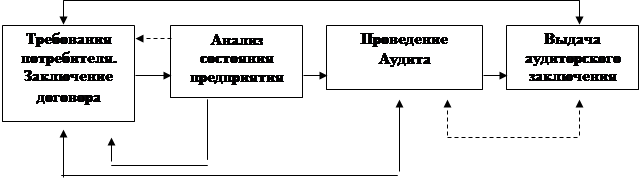

Вход Выход

Ключевой процесс

"Аудиторская проверка"

Процедура

Требования потребителя. Заключение договора.

Цель:

Определение требований потребителя и критериев оценки этих требований.

Задачи:

1.

Заключение договора с целью удовлетворения требований заказчика.

2.

Определение степени удовлетворённости потребителя оказанной ему услуги

(Соответствие поставляемой потребителю услуги установленным

критериям. Определение

степени удовлетворённости

потребителя согласно выбранным и утверждённым им критериям).

Входная информация:

1.

Информация от потребителя.

2.

Документированные процедуры и стандарты организации.

Выходная информация:

1.

Текст договора.

2.

Критерии оценки качества оказываемой услуги.

Вся выходная информация

направляется в процедуру

Анализ состояния предприятия.

Процедура

Анализ состояния предприятия

Цель: Определить

направление и объем дальнейшей работы с

предприятием заказчика.

Задачи:

1. Дать анализ

состояния и возможностей предприятия заказчика;

2. Уточнить, по

согласованию с заказчиком, критерии оценки оказываемой услуги.

Процедура Анализ состояния предприятия

может выступать в виде отдельной самостоятельной услуги. Заказчик после

получения и ознакомления с результатами анализа состояния предприятия может решать вопрос о

проведении аудита.

Входная информация:

1.Договор из

процедуры 1.

2. Критерии оценки качества

оказываемой услуги из процедуры 1.

3.

Документированные процедуры и стандарты организации.

Выходная информация:

1.

Анализ предприятия заказчика.

3.

Варианты решения поставленных заказчиком задач.

4.Уточнённые

критерии оценки оказываемой услуги.

Вся выходная информация

направляется в первую очередь к заказчику. Затем после её одобрения,

утверждения и решения продолжить работу эта информация передаётся в процедуру

Аудиторская проверка.

Процедура

Аудиторская проверка.

Цель:

Детальная проработка документов по выданным заказчиком материалам.

Задача:

Проведение проверки правильности ведения заказчиком финансово-хозяйственной

деятельности.

Входная информация:

1.

Выходная информация из процедуры Анализ состояния предприятия.

2.

Документы, поступающие от заказчика.

3.

Документированные процедуры и стандарты организации.

Выходная информация:

1. Текст

по состоянию деятельности предприятия.

2. Рекомендации

для предприятия по корректировочным действиям.

Выходная информация может

выступать в виде отдельной самостоятельной услуги. Поэтому данная выходная

информация, в первую очередь направляется к заказчику. Затем, после ознакомления

с ней заказчиком и его решения продолжить работу выходная информация в виде

заданий и процессов их выполнения поступает в процедуру Аудиторское заключение.

Процедура

Аудиторское заключение.

Цель:

Оказание услуги заказчику по корректировке действий предприятия в направлении

правильно составленной отчетности.

Задача:

Достичь достоверного отражения финансово-хозяйственной деятельности предприятия

в бухгалтерских документах и отчетах.

Входная информация:

1.

Выходная информация из процедуры Аудиторская проверка.

2.

Документы, поступающие от заказчика в режиме коррекции информации.

3.

Документированные процедуры и стандарты организации.

Выходная информация:

1.

Аудиторское заключение.

2.

Результат в виде оказанной услуги и полученных при этом фактических

показателях.

3.

Предложения по улучшению СМК заместителю руководителя в папку "Предложения

по улучшению СМК".

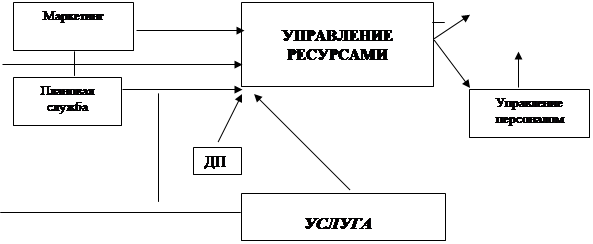

Ключевой процесс

"Управление ресурсами".

Цель:

Реализация политики и целей в области качества, выполнения планов и программ

качества услуг.

Руководство

организации обеспечивает функционирование СМК следующими видами ресурсов:

- людскими (интеллектуальными);

- инфраструктурой:

- помещения;

- рабочее пространство;

- телекоммуникации;

- прочие.

- финансовыми;

- информационными;

- материальными:

- расходные материалы;

-

временными.

Управление ресурсами

состоит из 5 этапов:

1. Чёткое и правильное

определение цели управления;

2. Планирование;

3. Выполнение плана;

4. Контроль и

оценивание выполнения плана;

5. Коррекция целей,

планов, действий, контроль с целью улучшения качества услуг и процессов их

производства.

По каждому виду

ресурсов осуществляется планирование:

- в каждой

документированной процедуре предусмотрен план её выполнения;

- в каждом

подразделении:

- планы работы;

- планы качества по видам услуг;

- план подготовки персонала.

- в организации в

целом:

- план материально-технического

обеспечения;

- план информационного обеспечения;

- финансовый план и др.

При

осуществлении планирования учитываются требования действующего законодательства

и действующих нормативных документов.

Управление

ресурсами отражено в РМК в разделе "Менеджмент ресурсов".

Руководит

процедурой: - Руководитель организации

Исполнители:

Директор по аудиту и руководители подразделений.

Входные данные:

1.

Цель управления.

2.

Планы.

3.

Информация по коррекции целей, планов, действий и контроль с целью улучшения

качества услуг и процессов их производства.

4.

Документированные процедуры:

- Заключение договора;

- Управление измерениями;

- Корректирующие действия;

- Управление документацией и записями в СМК

Выходные данные:

1.

Задание на исполнение планов.

2.

Контроль и оценивание исполнения планов.

Расход ресурсов: Одна часть -

накладные расходы.

Другая часть - рассчитывается при

заключении договоров на оказание услуг.

Вход Выход

Ключевой процесс

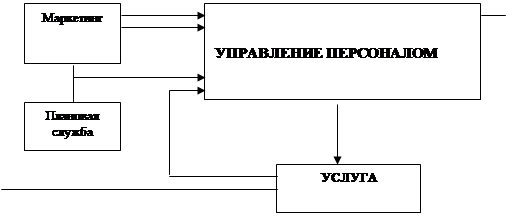

"Управление персоналом"

Цель:

Установление порядка управления персоналом в СМК.

Руководит

процедурой: - Руководитель организации.

Исполнитель:

- Служба управления персоналом.

Входные данные:

1.

Планы и перечень новых видов услуг.

2.

Потребность в персонале для выполнения конкретных работ по заданию заказчика,

включая перечень параметров квалификации персонала.

3.

Перечень новых параметров качества услуг и процессов.

4.

Обзоры по новым материалам и документам.

5.

Документированные процедуры:

- Заключение

договора;

- Управление

измерениями;

- Корректирующие

действия;

- Управление

документацией и записями в СМК

Выходные данные:

1.

Планы и данные по обеспечению подготовки персонала.

2.

Результаты аттестации персонала.

Расход ресурсов: Одна часть -

накладные расходы;

Другая часть - рассчитывается при

заключении договоров на оказание услуг.

Вход Выход

Ключевой процесс

"Управление измерениями"

Цель:

Сбор и анализ информации:

-

1) об удовлетворённости потребителей;

-

2) о степени соответствия поставленным задачам и эффективности СМК;

-

3) о контроле качества услуг.

1. Удовлетворённость потребителей.

Руководит

процедурой: - Руководитель организации.

Исполнитель:

- персонал по маркетингу.

Входная информация:

Информация полученная от потребителей в ходе личных

контактов, анкетных опросов и участий представителя заказчика при оценивании

услуг и ключевых процессов.

Выходная информация:

Выходная

информация сосредотачивается в папке "Информация от потребителей и о

потребителях" и используется руководителями процедур при планировании и

осуществлении процессов. Направляется Директору по аудиту, аудиторам.

Расход ресурсов: Рассчитывается

при подготовке договора или этапа работ.

2. Внутренний аудит.

Руководит

процедурой: - Руководитель организации.

Исполнитель:

- персонал по качеству.

Входная информация:

Документированные

процедуры:

-

Внутренний аудит;

-

Корректирующие действия.

Выходная информация:

1.

Результаты аудитов доводятся до сведения персонала, ответственного за

проверенный участок работы, проводят разработку и осуществление корректирующих

воздействий по выявленным недостаткам в соответствии с процедурой ДП

Корректирующие действия.

2.

Результаты аудитов предоставляются в качестве входных данных для анализа

руководителю.

Расход ресурсов: учитывается в

составе накладных расходов.

3. Контроль качества услуг.

Задача:

Проведение мониторинга и измерения ключевых процессов и услуг с целью контроля

качества.

Руководит

процедурой: Руководитель организации

Исполнители: персонал организации.

Входная информация:

Мониторинг

и измерение ключевых процессов и услуг подробно описаны в документированных

процедурах (ДП):

-

ДП "Анализ и заключение договоров";

- ДП

"Внутренний аудит";

- ДП

"Аудиторская проверка";

-

ДП "Управление несоответствующей услугой";

-

ДП "Управление услугами и регистрация их качества"

-

ДП "Управление измерениями";

-

ДП "Корректирующие действия";

-

ДП "Предупреждающие действия";

-

ДП "Управление персоналом в СМК".

Выходные данные:

Все

результаты измерений процессов фиксируются в выходных данных документированных

процедур в виде:

-

актов;

-

протоколов;

-

отчётов;

-

журналов;

-

регистрирующих записей.

Направляются: Директору по аудиту

и руководителям подразделений.

Ключевой процесс "Управление

документацией и записями"

Цель:

Установление порядка управления документацией и записями СМК.

Документация

по качеству создаётся, хранится и обрабатывается в соответствии с

документированной процедурой ДП "Управление документацией и записями

СМК"

Анализ

документов для установления актуальности их применения происходит:

-

один раз в квартал;

-

по указанию руководителя;

-

во время действия процедуры ДП "Внутренний аудит".

Для

отдельных документов срок анализа устанавливается отдельно в зависимости от

степени устаревания информации, содержащейся в таких документах. Кроме

периодического анализа актуальности документов может проводиться оперативный

анализ. Оперативный анализ проводится по мере необходимости и предназначен для

актуализации наиболее важных документов, информационное содержание которых

утрачивает ценность при появлении новых данных.

В

процессе проведения анализа новые данные сравниваются со старыми, после чего

делаются выводы о необходимости внесения соответствующих изменений в документы

в соответствии с ДП "Управление документацией и записями СМК". Под

записями понимаются входные данные документированных процедур, предусмотренные

стандартом организации или документированной процедурой при её выполнении.

Управление

записями осуществляется в соответствии с документированными процедурами.

Документы

и записи хранятся в электронном виде. Документы и записи также хранятся в печатном виде с подписями

должностных лиц и на носителях информации.

Ответственность

за управление записями, достоверность записей и их полноту возложена на

руководителя процедуры. Контроль управления записями выполняется уполномоченным

по качеству. При нарушении порядка ведения записей или недостаточной их полноте

для выполнения процедур уполномоченный по качеству докладывает об этом

руководителю для принятия мер.

Руководит

процедурой: Директор по аудиту

Исполнители:

Руководители процедур.

Входные данные:

1.

Выходные данные всех документированных процедур.

2.

Указания высшего руководства по изменению документации.

3.

План работы службы качества.

4.

Предложения по улучшению документации.

5.

Внешние документы, относящиеся к СМК.

Выходные данные:

1.

Перечень новых зарегистрированных документов.

2.

Перечень изменённых документов всех уровней.

3.

Результаты проверок.

4.

Списки и изменения в списках ответственных за ведение папок.

5.

Список изъятых документов и записей.

6.

Список и изменения в списке на ограничение доступа персонала к документам СМК.

Расход ресурсов: Затраты входят в

состав накладных расходов организации.

Вход Выход

|

Внешние документы,

относящиеся к СМК

|

|

Далее организация разрабатывает

руководство по качеству.

6. РУКОВОДСТВО ПО КАЧЕСТВУ.

Разрабатываемое

организацией руководство по качеству содержит полное описание системы

менеджмента качества (СМК). Действие СМК распространяется на услуги, процессы

их создания, взаимоотношения между субподрядчиками и заказчиками.

При

разработке руководства применяются «процессный подход», и включает в себя:

- общие требования и описание системы

менеджмента качества;

- обязательства

руководства;

- требования потребителей и степень

удовлетворённости потребителей (критерии);

- политику в области

качества;

- планирование и цели;

- ответственность, полномочия и обмен

информацией;

- анализ со стороны

руководства;

- менеджмент ресурсов;

- процессы жизненного

цикла услуг;

- измерение, анализ и

улучшение;

7. ДОКУМЕНТИРОВАННЫЕ

ПРОЦЕДУРЫ.

В

соответствии с ИСО 9001:2000 Системы

менеджмента качества. Основные положения и словарь, документированная процедура

устанавливает способ осуществления процесса.

Установлена

следующая схема описания процедуры и данных, которые её сопровождают:

-

цели процедуры;

-

место в логической цепи других процедур;

-

руководство процедурой;

-

выходные данные, откуда они поступили, статус входных данных, способ проверки

их достоверности (ссылки на акты, протоколы, договора и т.д.);

-

перечень операций процедуры, кто из должностных лиц отвечает за конкретную

операцию, кто контролирует выполнение операции, форма записи и регистрации

операции;

-

ссылки на законы, нормативные акты и другие документы, на которые опираются

операции процедуры;

-

выходные данные процедуры и куда они поступают;

-

документы, созданные в результате выполнения процедуры;

-

фиксация выполнения процедуры в записях;

-

расход ресурсов.

Измеряемые величины и

показатели.

Установление критериев

эффективности процессов и системы

их измерения и анализа предполагает установление

сроков - это время прохождения процесса от

момента получения заявки

потребителя до согласования конечных

результатов аудиторской

проверки и их

передаче потребителю;

-

уровня дефектности

применительно к выходным данным основного процесса - это количество

обжалованных в претензионном

порядке выводов аудиторского

заключения и выданных рекомендаций потребителями услуг;

- объёма продаж в стоимостном выражении.

В

организации регламентированы сроки

прохождения процесса:

а) с момента получения

заявки потребителя до её рассмотрения и вынесения решения - 1

день;

б) с

момента рассылки принятого решения о согласии

на проведение аудиторской проверки и до согласования с потребителем сроков

предварительного выезда ведущего

аудитора - 4 дня;

в) с момента прибытия

ведущего аудитора на место

до согласования условий

договора и выезда ведущего аудитора

в организацию - 3 дня;

г) с момента передачи

ведущим аудитором согласованных

с потребителем условий проведения

аудиторской проверки исполнительному органу

Директору по аудиту организации

до принятия окончательного решения

о проведении аудиторской

проверки - 1 день;

д)

разработки и оформления

договора юристом организации

- 2 дня;

е)

подготовка форм и бланков

рабочей документации консультантом

организации - 2 дня;

ж) с момента выезда

рабочей группы аудиторов на

место проведения аудиторской проверки до передачи

отчёта по результатам

проведённой аудиторской проверки

потребителю - в соответствии с

условиями договора.

В

организации применяется механизм

расчёта Коэффициента уровня

дефектности в натуральных и

стоимостных показателях:

количество договоров, по

которым потребителем предъявлены

претензии по качеству

К УД н =

-----------------------------------------------------------------------------------------------------------------------

количество

всех договоров, по которым

оформлены акты передачи

результатов

сумма предъявленных потребителем

претензий по качеству

КУД с =

------------------------------------------------------------------------------------------------------------------------

сумма всех отработанных договоров, по которым оформлены акты передачи результатов

Интервал расчёта

коэффициентов уровня дефектности

установлен не реже 1 раза в квартал, а при отсутствии претензий

со стороны потребителя - 1 раз

в год.

В

качестве финансового аспекта

при определении критериев

эффективности процессов в организации

выбран показатель " объёма продаж

в стоимостном

выражении" - ОПС, который

рассчитывается по данным

бухгалтерского учёта ежеквартально

и по итогам отчётного

года. Полученные данные

показателя за отчётный

период сравниваются с

аналогичным периодом прошлого года.

Если наблюдается снижение

показателя по сравнению

с прошлым годом, то анализируются

причины и разрабатываются предложения

по улучшению ситуации.

Данные показателя

участвуют в анализе финансово-хозяйственной деятельности

и используются для

определения показателя динамики

продаж за ряд

лет. Кривая показателя

динамики продаж позволит

объективно оценить ситуацию

и принять управленческие решения

по планированию объёмов

оказания услуг на

следующий отчётный год и по

внедрению мероприятий для

обеспечения соответствия системы

менеджмента качества.

Расчёт

рисков процессов как

возможных отказов производится

на базе анализа данных

по:

- удовлетворённости потребителей;

- поставщикам.

Возможные отказы

процессов, обусловленные

неудовлетворённостью

потребителей, могут

происходить от жалоб

потребителей на несоответствие результатов

аудиторской проверки ожиданиям

потребителей. В этом случае

проводится анализ несоответствия, выявляются

причины неудовлетворённости потребителей и проводится оценка соответствия

аудиторских заключений и выданных

рекомендаций критериям ИСО 9001:2000 и действующему

законодательству. Если несоответствие результатов

аудиторской проверки ожиданиям

потребителей имело место, т.е. жалобы потребителей

были обоснованными,

выявляются ответственные лица,

от которых исходила

некорректная информация,

проверяются источники её

происхождения, определяется

мера ответственности. В ходе

проведения анализа несоответствия определяются и осуществляются необходимые

действия во избежание повторений

несоответствий.

Результаты предпринятых

действий оформляются записями. В случае необоснованности жалоб

потребителей на несоответствие результатов

аудиторской проверки ожиданиям, т.е. предпринятый

по жалобе потребителя анализ несоответствия не

подтвердился и выводы аудиторов и их

рекомендации соответствуют критериям ИСО 9001:2000 и нормам законодательства, они

не принимаются для

расчёта рисков процессов.

На

практике имеют место отказы процессов, обусловленные причинами, напрямую зависящими

от возможностей потребителя - отсутствие денежных

средств для оплаты

работ, отсутствие бытовых условий

для размещения рабочей

группы аудиторов,

невозможность предоставления группе

аудиторов отдельного помещения, средств труда

в соответствии с условиями

договора и т.д. В каждом индивидуальном случае

проводятся дополнительные согласования

с потребителем по

корректирующим действиям - это

может быть отсрочка

платежа, возможность включения

в стоимость основного

договора сумм аренды