Содержание

1.

Введение. 2

2. Краткая характеристика объекта. 3

3. Технико-экономические показатели. 5

4. Структура управления. 6

5. План производства продукции. 16

6. Бухгалтерский баланс. 20

7. Финансовые результаты деятельности предприятия. 26

8. Финансовый план. 28

9. Образование и использование прибыли. 29

9.1. График безубыточности предприятия. 29

9.2. Оценка конечного результата деятельности

предприятия. 31

9.3. Разработка управленческих решений. 32

Заключение. 33

Глоссарий. 35

Список использованной литературы.. 36

Приложения. 37

1. Введение

Развитие российской экономики на

современном этапе характеризуется неоднозначной и динамично меняющейся

экономической средой, наличием сложных управленческих проблем. Выработка

управленческих решений, способствующих увеличению эффективности работы

предприятия зависят от многих факторов, и, прежде всего от информационной базы.

Информационное обеспечение является внутренним и внешним и должно быть

достоверным, точным и своевременным. В этой связи важную роль играет оценка

управления предприятием, а также оценка экономического, финансового состояния

предприятия как источник внутренней информации для выработки эффективных

управленческих решений.

Целью настоящей работы является

анализ управления социально-экономическим объектом.

В качестве объекта изучения

выбрано Закрытое Акционерное Общество «Вестфалика».

2. Краткая характеристика объекта

Закрытое акционерное общество Сибирская Обувная Компания

«Вестфалика» - единственное отечественное предприятие «не пищевого» профиля

среди вошедших в каталог «Сто лучших товаров России» за 1999 г., кроме того,

предприятие имеет такие награды, как «Большая Золотая медаль» и диплом Сибирской ярмарки «за

динамичное развитие современного обувного предприятия и последовательное завоевание

регионального рынка».

Впервые компания «Вестфалика» заявила о себе в 1993 году в

качестве оптового поставщика европейских производителей обуви. За несколько лет

из новосибирского оптовика «Вестфалика» превратилась в крупного оптового

продавца, поставляющего обувь по всей России.

Вид деятельности ЗАО СОК «Вестфалика» - производство и

продажа обуви. Данное обувное предприятие имеет уже семилетний опыт в области

продаж и производства обуви, прочные деловые связи с зарубежными и российскими

поставщиками. Продукция «Вестфалики» продается более, чем в 100 городах России.

Открыты представительства компании в Москве, Санкт-Петербурге, Екатеринбурге,

Хабаровске. Кроме этого «Вестфалика» осуществляет поставки обуви в Монголию и

Казахстан. Компания поддерживает тесные связи со многими партнерами в странах

Европы и Азии.

Миссия компании «Вестфалика» определена как наиболее полное

удовлетворение потребностей покупателей в качественной обуви из натуральных

материалов. Компания стремится соответствовать высоким мировым стандартам и

нацелена на поиск новых технологических решений. Как говорит генеральный

директор «Вестфалики» Михаил Титов: "Мы работаем для людей". Это

отражено и в девизе предприятия: "Итальянский дизайн, немецкое качество,

сибирский характер". Имеется в виду следующее. Итальянцы считаются

законодателями в мире обуви. А немецкое качество уже стало именем

нарицательным. Сибирский же характер проявляется в повышенной приспособленности

обуви к суровым климатическим условиям Сибири. "Чтобы быть конкурентоспособными

мы должны брать лучшее на Западе и приспосабливать это лучшее к нашим

условиям", - говорит директор ЗАО СОК «Вестфалика» Михаил Титов.

Сибирская обувная компания "Вестфалика" является

постоянным экспонентом всех ведущих специализированных ярмарок России.

Сотрудники компании регулярно посещают крупнейшие европейские выставки и

ярмарки, знакомятся с передовыми технологиями обувного производства,

устанавливают деловые контакты с производителями оборудования для пошива обуви.

Первоначально компания выпускала только женскую обувь

(зимнюю и демисезонную), однако сейчас она расширяет свой основной бизнес.

Горизонтальное расширение происходит путем освоения нового

ассортимента: мужской и детской обуви, женских модельных туфель и вертикальное расширение:

производство основных материалов (кожи, натурального меха) и комплектующих,

создание региональной снабженческой структуры российских обувных производств.

7 августа 2001г. был открыт овчинно-меховой завод. Было

реконструировано здание площадью 11 тысяч квадратных метров, проведен в него

магистральный газопровод, построена газовая котельная и очистные сооружения.

Овчинно-меховой завод будет выпускать подкладочный мех для обуви. Аналогов такого

производства нет во всей России. Оборудование для него было закуплено у

бельгийской компании, которая является поставщиком натурального меха для

известной обувной фирмы «Саламандер». Впоследствии на базе этих технологий

будет налажено производство дубленочного велюра, мутона, цигейки и шевро. Здесь

будут работать 350 человек, а в дальнейшем эта фабрика позволит создать еще

несколько тысяч рабочих мест.

Кроме того, «Вестфалика» изучила возможность и намерена

закупить современное полиграфическое оборудование для производств удобной,

красивой и экологически чистой упаковки.

Специалисты компании изучают возможности применения

последних достижений науки и техники в области обувных технологий. Модельеры и

технологи компании при участии западных специалистов из Италии и Германии

постоянно внедряют новые материалы, усовершенствуют технологию производства и

организацию труда.

В

настоящий момент, при существующих объемах производства компании 960 000 пар

обуви в год, «Вестфалика» занимает лидирующее положение в своей ценовой нише –

50% от продаж аналогичной обуви в Сибири и прилегающих регионах.

«Вестфалика» производит не только готовую

обувь. Необходимые комплектующие – подошва, стелька – также изготавливаются в

цехах компании. Их используют на собственном производстве, а также поставляют

на другие предприятия России. Партнеры и потребители ценят продукцию компании

за оптимальное соотношение цены и качества, европейский дизайн, за

конструктивные особенности обуви, адаптированные к условиям России. Некоторые

модели «Вестфалики» обладают уникальной морозостойкостью и выдерживают температуру

40 градусов ниже нуля.

Вся продукция компании

изготавливается из натуральных материалов и экологически безопасна. На всю

обувь установлен соответствующий российским ГОСТам гарантийный срок – 70 дней.

Обувь сертифицирована и регулярно проходит тестирование и испытания в

Новосибирском центре стандартизации, сертификации и метрологии.

3. Технико-экономические показатели

Основные

технико-экономические показатели предприятия представлены в табл. 1

Таблица 1

Основные технико-экономические показатели

предприятия

|

п/п

|

Показатели

|

Ед.

изм.

|

Период

|

|

2004

|

2003

|

2002

|

2001

|

|

1

|

Объем реализации товарной продукции

|

млн.руб.

|

350,3

|

391,1

|

277

|

225

|

|

2

|

Выпуск товарной продукции

|

тыс. пар

|

760

|

960

|

800

|

400

|

|

3

|

Среднесписочное количество работающих

|

тыс. чел.

|

2,750

|

2,980

|

2,250

|

2,178

|

|

4

|

Производительность

труда

|

тыс.

руб. на чел.

|

0,127

|

0,131

|

0,123

|

0,103

|

|

5

|

Фонд

заработной платы

|

тыс.

руб.

|

13156

|

14685,44

|

10860,75

|

98794,08

|

|

6

|

Средняя

заработная плата на одного работающего

|

тыс.

руб.

|

4,784

|

4,928

|

4,827

|

4,536

|

|

7

|

Рентабельность

производства

|

%

|

35,4

|

40,95

|

29

|

18

|

|

8

|

Чистая

прибыль

|

млн.руб.

|

78

|

196,1

|

82

|

41

|

|

9

|

Полная

себестоимость продукции

|

млн.руб.

|

149,3

|

195

|

195

|

184

|

Анализируя основные

технико-экономические показатели предприятия, можно сделать вывод, что в за

период 2003 г. темп прироста реализации товарной продукции составил 41,2 %, по

отношению с 2002 г. В период 2001-2002 гг. этот же показатель составлял 23,1 %.

Однако в 2004 г. наблюдается уменьшение объема реализации товарной продукции на

26,31 %.

В 2003 г. на 22,5 %

увеличился выпуск товарной продукции по сравнению с 2002 г. Рентабельность

производства также увеличилась, и в 2003 г. составляла 40,95%, что на 11,95 %

выше, чем в 2002 г. В 2004 г. наблюдается уменьшение рентабельности

производства на 5,55 %.

4.

Структура управления

На сегодняшний момент генеральный директор и владелец ЗАО

СОК «Вестфалика» Михаил Титов единолично управляет компанией, однако в

2005-2006 гг. планируется создание кожевенно-обувного холдинга, за счет чего

директор рассчитывает улучшить управляемость производством и повысить мотивацию

персонала.

В планируемый период предполагается вывести все производства

компании в отдельные юридические лица - ООО, объединенные в вертикально-интегрированный холдинг.

Принципиальное отличие от

существующей схемы будет в самостоятельности

предприятий, входящих в холдинг. «Каждый цех станет самостоятельной

бизнес-единицей», - говорит Титов. - Предприятия станут зарабатывать прибыль и

распоряжаться доходами, а координацией займется управляющая компания СОК «Вестфалика». Важные решения будут приниматься

не единолично предпринимателем, а

советом директоров холдинга, возглавляемого Титовым.

ЗАО «Сибирская обувная компания «Вестфалика» объединяет 3

фабрики по производству обуви, овчинно-меховой завод, фабрику меховых изделий,

фабрику деталей низа, колодочное производство, кожевенный завод, цех по засолке сырья в Австралии, а также сеть

магазинов и филиалов по всей России. Укрупненная отраслевая структура

кожевенно-обувного холдинга ЗАО СОК «Вестфалика», которую планируется создать в

ближайшее время представлена на рис. 1(Приложение 2).

Применяемая в настоящее время организационная структура

управления ЗАО СОК «Вестфалика» представлена на рис.2 (Приложение 2).

На ЗАО «Вестфалика» применяется бюрократическая

организационная структура, которая характеризуется высокой степенью разделения

труда, развитой иерархией управления, цепью команд, наличием многочисленных

правил, стандартов и норм поведения персонала, подбор кадров по их деловым и

профессиональным качествам, профессиональным ростом, базирующемся на

компетенции.

Организационная структура управления ЗАО «Вестфалика»

является функциональной структурой управления. Между элементами структуры

управления возникают вертикальные функциональные связи. Функциональная

структура применяется компаниями, которые строят свои конкурентные преимущества

на технологическом превосходстве в большей степени, чем на возможности раньше

других удовлетворять потребности рынков. Она эффективна до тех пор, пока высшее

руководство в состоянии осуществлять межфункциональную координацию и контроль

над выполнением ключевых видов деятельности организации.

Аппарат функционального управления – охватывает

функциональные подразделения ЗАО СОК «Вестфалика: отдел главного технолога, отдел главного инженера,

экономические службы, бюро. Он способствует осуществлению управления линейным

аппаратом путем переработки разнообразной информации и подготовки необходимых

решений в рамках его компетенции. В вертикальном направлении аппарат управления

делится на уровни. Можно выделить три уровня в аппарате управления: управление

предприятием, управление цехом, управление участком.

В горизонтальном направлении аппарат управления

подразделяется на звенья. В аппарате управления ЗАО СОК «Вестфалика» можно

выделить 13 звеньев (рис. 9, Приложение 2): цеха по производству кожи и изделий

из кожи, ревизионный отдел, отдел производства вспомогательных материалов,

финансовый и инвестиционный отдел, юридический отдел, отдел маркетинга, отдел

закупок, научно-исследовательский отдел, технологический отдел, отдел продаж,

консультационный и транспортный отделы.

На Генерального директора ЗАО СОК «Вестфалика» возлагаются

следующие функции: общее руководство производственно-хозяйственной и

финансово-экономической деятельностью предприятия; организация взаимодействия

всех структурных подразделений, цехов и производственных единиц; обеспечение

выполнения всех принимаемых предприятием обязательств, включая обязательства

перед бюджетами разных уровней и внебюджетными фондами; создание условий для

внедрения новейшей техники и технологии, прогрессивных форм управления и

организации труда; принятие мер по обеспечению здоровых и безопасных условий

труда на предприятии; контроль за соблюдением законности в деятельности

всех служб; защита имущественных интересов предприятия в суде, арбитраже,

органах государственной власти.

Генеральный директор назначает коммерческого директора,

финансового директора, начальника производства, главного экономиста и главного

инженера.

Коммерческий директор относится к категории руководителей,

принимается и увольняется на работу приказом директора предприятия. На

должность коммерческого директора назначается лицо, имеющее высшее

экономическое или инженерно-экономическое образование и стаж экономической

работы на руководящих должностях не менее 5 лет. Коммерческий директор

подчиняется директору предприятия.

На

коммерческого директора возлагаются следующие функции: руководство

хозяйственно-финансовой деятельностью предприятия (объединения, компании) в

области планирования и управления его производственно-экономической политикой;

участие в разработке планов и программ НИОКР и производства, подготовке планов

экспортной деятельности на различных рынках; изучение тенденций рынка и

прогнозирование объема продаж в зависимости от внешней среды; координация и

проведение маркетинговых действий, вытекающих из решений руководства

предприятия и других руководителей линейных служб; организация работы

складского хозяйства, создание условий для надлежащего хранения и сохранности

материальных ресурсов и готовой продукции; организация работы по рекламе

продукции, оказании дополнительных услуг, торговых скидок, торговли в кредит и

т.д.; координация работы подчиненных ему подразделений.

Финансовая служба предприятия во главе с финансовым

директором включает финансовый отдел и бухгалтерию. Специалист финансового

отдела осуществляет финансовое планирование, разрабатывает и обеспечивает

процессы анализа финансового положения предприятия, оценки потенциала важнейших

проектов по инвестированию; выполняет другие функции в рамках своей

компетенции.

В обязанности главного бухгалтера входит: ведение

бухгалтерского учета, составление отчетов, участие в проведении экономического

анализа хозяйственно-финансовой деятельности предприятия с целью выявления

внутрифирменных резервов, предоставления необходимой информации руководству для

принятия управленческих решений.

Главный экономист ЗАО СОК «Вестфалика» управляет

планово-экономическим отделом. Функции планово-экономического отдела: осуществляет

экономическое планирование по всем видам деятельности управления; оказывает

практическую, консультативную и методическую помощь подведомственным

учреждениям по планово-экономической деятельности; участвует в разработке

проекта бюджета по расходам в области социальной политики; участвует в подготовке

проектов региональных законов и иных областных нормативных актов; принимает

участие в составлении прогнозов социально-экономического развития области и перспективных

планов управления; осуществляет составление бюджетной росписи по управлению и

подведомственным получателям; контролирует составление подведомственными

учреждениями смет доходов и расходов за счет бюджетных и внебюджетных

источников и по осуществлению предпринимательской деятельности; анализирует

финансово-хозяйственную деятельность управления с целью рационального

использования материальных, финансовых и трудовых ресурсов; обеспечивает

своевременное составление заявок о выделении средств на финансирование расходов

за счет бюджетных и внебюджетных источников; представляет отчетность и другую

информацию, связанную с экономической деятельностью управления; ведет

систематизированный учет инструктивных документов и доводит их до

подведомственных учреждений.

Начальнику по производству

подчиняются главные технологи предприятия. На главного технолога возлагаются

следующие функции: обеспечение разработки и внедрение прогрессивных,

экономически обоснованных ресурсосберегающих технологических процессов и

режимов производства выпускаемой продукции, обеспечивающих сокращение расходов

сырья, материалов, затрат труда, улучшения качества продукции и ускорение

темпов роста производительности труда; контроль за выполнением перспективных и

годовых планов технологической подготовки производства, строгое соблюдение

установленных технологических процессов, выявление нарушений технологической

дисциплины и принятие мер по их устранению; обеспечение совершенствования

технологии изготовления изделий, выполнения работ, средств охраны окружающей

среды, своевременное освоение проектных мощностей, соблюдение нормативов

использования оборудования; обеспечение внедрение систем автоматизированного

проектирования, организационной и вычислительной техники, автоматизированных

систем управления оборудованием и технологическими процессами; руководство

проведением исследовательских и экспериментальных работ по освоению вновь

разрабатываемых технологических процессов, участие в промышленных испытаниях

новых видов машин и механизмов, средств механизации и автоматизации

производства; определение экономической эффективности внедрения новой техники,

технологии, организации производства, рационализаторских предложений и

изобретений, составление отчетов о внедрении достижений науки, техники и

передового опыта.

В функции главного инженера

входит: определение технической политики, перспективы развития предприятия и

пути реализации комплексных программ по всем направлениям совершенствования,

реконструкции технического перевооружения действующего производства; обеспечение

постоянного повышения уровня технической подготовки производства, его эффективности

и сокращения материальных, финансовых и трудовых затрат на производство

продукции, работ (услуг); разработка перспективных планов развития предприятия,

реконструкции и модернизации; обеспечение эффективности проектных решений,

своевременную и качественную подготовку производства, техническую эксплуатацию

и ремонт оборудования; контроль за соблюдением установленных требований, действующих

норм, правил и стандартов; контроль за соблюдением проектной, конструкторской и

технологической дисциплины; координация работы по вопросам

патентно-изобретательной деятельности, стандартизации и унификации, аттестации

и рационализации рабочих мест, метрологического обеспечения; является первым

заместителем директора предприятия.

Структура персонала ЗАО СОК «Вестфалика»

представлена производственным и

управленческим персоналом. Среднесписочное количество работающих на предприятии

в 2001 году составляло 2178 человек, в 2002 году – 2250 человек, в 2003 году –

2980 человек, в 2004 году – 2750 человек.

Рабочие, или производственный персонал, осуществляют

трудовую деятельность в материальном производстве с преобладающей долей

физического труда. Они обеспечивают выпуск продукции, ее обмен, сбыт и

сервисное обслуживание. Производственный персонал можно разделить на две

составные части: основной персонал – рабочие, преимущественно занятые в

сборочных цехах предприятия; вспомогательный персонал – рабочие,

преимущественно занятые в заготовительных и обслуживающих цехах предприятия.

Служащие, или управленческий персонал, осуществляют

трудовую деятельность в процессе управления производством с преобладающей долей

умственного труда. Они заняты переработкой информации с использованием

технических средств управления. Основным результатом их трудовой деятельности

является изучение проблем управления, создание новой информации, изменение ее

содержания или формы, подготовка управленческих решений, а после выбора

руководителем наиболее эффективного варианта – реализация и контроль исполнения

решений. Управленческий персонал разделяется на две основные группы:

руководители и специалисты.

Принципиальное отличие руководителей от специалистов

заключается в юридическом праве принятия решений и наличии в подчинении других

работников. В зависимости от масштаба управления различают линейных

руководителей, отвечающих за принятие решений по всем функциям управления, и

функциональных руководителей, реализующих отдельные функции управления.

Кроме того, различают руководителей высшего уровня (директор

и его заместители), среднего уровня (начальники цехов и подразделений) и

нижнего уровня (начальники участков, мастера). Специалистов предприятия можно

разделить на три основные группы в зависимости от результатов их труда:

- функциональные специалисты управления, результатом

деятельности которых является управленческая информация (референты, экономисты,

бухгалтеры, финансисты, маркетологи и др.;

- специалисты – инженеры, результатом деятельности

которых является конструкторско – технологическая или проектная информация в

области техники и технологии производства (технологи, инженеры, конструкторы,

строители, проектировщики и др.);

- служащие – технические специалисты (машинистки,

операторы, курьеры, лифтеры, кладовщики, официанты и др.), выполняющие

вспомогательные работы в управленческом процессе.

Кадровый состав ЗАО СОК «Вестфалика» по

состоянию на 1 января 2005 года является сбалансированным, характерным для

предприятий кожевенно-обувной промышленности. В компании существует возможность

своевременной подготовки резерва, как среди специалистов, так и среди рабочих.

Структура кадрового состава Сибирской Обувной Компании представлена на рис. 3

Рисунок 3 - Кадровый

состав ЗАО СОК «Вестфалика» по состоянию на 1 января 2005 года

В рамках проведения мероприятий расширения Компании

оптимизирована численность персонала (рис.4).

Рисунок 4 - Динамика

численности ЗАО СОК «Вестфалика».

Как видно из рис.4, в период с 2001 г. по 2003 г. наблюдается

увеличение численности работающих, однако в 2004 г. численность работающих

снижается. По мнению экспертов, снижение численности трудового коллектива

Компании связано с тем, что в условиях роста импорта обуви руководству обувной

компании не удалось обеспечить уровень продаж, необходимый для содержания

многочисленных производств холдинга.

В Компании работает высоко квалифицированный персонал, как

среди руководителей, так и среди специалистов (рис.5).

Рисунок 5 – Структура

кадрового состава Компании по уровню образования на 1 января 2005 года

С целью повышения квалификационного уровня персонала в

Компании постоянно ведется работа по повышению квалификации, подготовке и

переподготовке. Практика внутрифирменного и целевого обучения

в 2002-2003 годах подтвердила свою необходимость и целесообразность.

Структура кадрового состава по стажу работы в ЗАО СОК

«Вестфалика» на 1 января 2005 года представлена на рис. 6

Рисунок 6 – Структура

кадрового состава по стажу работы в ЗАО СОК «Вестфалика» на 1 января 2005 года

Как видно из рис. 6, основная масса персонала (54 %) имеет

стаж работы в ЗАО СОК «Вестфалика» от 3 до 5 лет.

В результате постоянного приема и увольнения работников

состав кадров предприятия все время изменяется. Это изменение называется

оборотом кадров. Различают оборот по приему и оборот по увольнению. Оборот по

увольнению рассчитывается как отношение числа всех выбывших к среднесписочной

численности. Оборот по приему - это отношение всех вновь принятых к среднесписочной

численности.

Коэффициент приема кадров в 2003 году составляет:

Kприема

= (численность принятых человек)/ среднесписочную численность работающих * 100%

= (2980 – 2250)/ 2250 * 100% = 32,44 %

Коэффициент выбытия кадров в 2004 году составляет:

Kвыбытия=

(численность уволившихся человек)/ среднесписочную численность работающих *

100% = (2980 – 2750)/ 2980 * 100% = 7,71

%

Коэффициент текучести кадров в 2004 году составляет:

Kтекучести=

численность уволившихся по причинам текучести/ среднесписочную численность

работающих * 100% = 106/ 2750* 100 = 3,85 %

Нормальной считается текучесть кадров в пределах до 10%.

На

предприятии параллельно протекают два процесса. С одной стороны, внедрение

новой техники, различного рода мероприятий по повышению производительности

труда способствует появлению излишней рабочей силы, которая подлежит

высвобождению (сокращению). С другой стороны, имеет место текучесть рабочей

силы, что приводит к появлению вакантных рабочих мест и необходимости поиска

работников взамен уволившихся.

5. План производства продукции

Производственный процесс

представляет собой совокупность отдельных процессов труда, направленных на

превращение сырья и материалов в готовую продукцию. Производственный процесс

представляет собой единство и взаимодействие трех его элементов: рабочей силы,

предметов и средств труда. Под организацией производственного процесса понимают

различные методы сочетания его элементов в пространстве и времени с целью

достижения эффективного использования.

К общим принципам

рациональной организации производственного процесса ЗАО СОК «Вестфалика»

относятся: принцип специализации, означающий разделение труда между отдельными

подразделениями предприятия и рабочими местами и их кооперирование в процессе

производства; принцип параллельности, предусматривающий одновременность

осуществления отдельных частей производственного процесса, связанного с

изготовлением продукции; принцип пропорциональности, предполагающий

относительно равную производительность в единицу времени взаимосвязанных

подразделений предприятия; принцип прямоточности, обеспечивающий кратчайший

путь движения предметов труда от запуска сырья до получения готовой продукции;

принцип непрерывности, предусматривающий максимальное сокращение перерывов

между операциями; принцип ритмичности, означающий, что весь производственный

процесс и составляющие его частичные процессы по изготовлению заданного

количества продукции должны строго повторяться в равные промежутки времени;

приницп теоретической оснащенности, ориентированный на механизацию

производственного процесса, устранение ручного, монотонного труда, тяжелого,

вредного для здоровья человека труда.

Производственный

цикл – один из важнейших технико-экономических показателей, который является

исходным для расчета многих показателей производственно-хозяйственной

деятельности предприятия.

Производственный

цикл - время пребывания продукции в незавершенном производстве от первой

технологической операции до полного изготовления продукции и передачи на склад[1].

Производственный

цикл состоит из рабочего периода и времени перерывов в обработке изделия.

Рабочий период складывается из основного технологического времени выполнения

транспортных и контрольных операций, времени комплектации и др. Время перерывов

подразделяется на время межоперационных, межучастковых и других перерывов[2].

Длительность

производственного цикла зависит от видов движения изделия (последовательное,

параллельное и параллельно-последовательное); форм специализации

производственных подразделений, организации производственных процессов,

прогрессивности средств труда и технологических процессов на всех стадиях

производства и от уровня унификации изделия. В ряде случаев в производственный

цикл включается также время ожидания (интервал с момента поступления заказа до

момента начала его выполнения[3]).

В производственный

цикл включаются: технологический запас (время обработки изделия); транспортный

запас (время передачи изделия от одного рабочего места к другому и на склад);

оборотный запас (время пребывания изделий между операциями обработки);

страховой запас (на случай задержки какой-либо операции, для гарантии

обеспечения непрерывности процесса производства).

При расчете

норматива производственный цикл определяется по каждому виду изделий в

календарных днях с учетом числа смен работы предприятия в сутки. На

предприятиях, выпускающих широкий ассортимент продукции, длительность

производственного цикла определяется как средневзвешенная величина[4].

В ЗАО СОК

«Вестфалика» применяется полный производственный цикл – от выделки кожи на

кожевенном заводе до выпуска готовой обуви.

Расчет

производственного цикла в 2004 году:

Средневзвешенная

длительность технологического цикла обувного производства – 28 дней.

Норматив

незавершенного производства рассчитывается по формуле:

Ннп = Вс

* Сп * Пц * Кнз

где Вс - суточный выпуск кож, дм/сутки,

равен 3076 шт/ сутки

Сп – производственная

себестоимость, руб., составляет 146,3 млн. руб./ год или 192,55 руб. / сутки

Пц – длительность

производственного цикла, дней

Кнз – коэффициент нарастания

затрат, равен 0,65

Ннп =

3076 * 28 * 192,55* 0,65 = 10779565, 16 руб.

Таким образом,

величина незавершенного производства в 2004 году составила 10,78 млн. руб.

Важно определить

производственную программу предприятия, дать подробное описание

производственного процесса с указанием узких, с технологической и

организационной точек зрения мест и путей их преодоления. Важным аспектом

является точное определение себестоимости производимого продукта.[5]

Составим

производственную программу предприятия на период 2005-2006 гг. в табл. 2.

Таблица 2

Производственная программа предприятия, млн.руб.

|

Показатели

|

2005 г

|

2006 г

|

|

Коэффициент роста объемов выпуска

продукции

|

1 кв

|

2 кв

|

3 кв

|

4 кв

|

Коэффициент роста объемов выпуска

продукции

|

1 кв

|

2 кв

|

3 кв

|

4 кв

|

|

Объем выпуска, тыс. шт

|

1,4

|

836

|

912

|

988

|

1064

|

1,6

|

1117,2

|

1170,4

|

1223,6

|

1276,8

|

|

Объем реализации, млн. руб.

|

1,2

|

367,8

|

385,35

|

402,82

|

420,36

|

1,4

|

460,29

|

500,22

|

540,15

|

580,1

|

Процесс долгосрочного

планирования промышленного предприятия в условиях рынка включает три стадии. На

первой формулируются цели предприятия, собирается внешняя информация об

окружающей среде, отрасли, конкурентах. На второй стадии исходя из целей

предприятия на перспективу определяются уровни притязаний, темпы роста основных

показателей деятельности, доля предприятия на рынке. Затем прогнозируются

важнейшие показатели при условии сохранения действующей политики предприятия на

рынке и сравниваются с уровнем притязаний. Выявляется разница между прогнозными

значениями показателей и теми, на которые претендует предприятие.

На третьей стадии

разрабатывается новая стратегия для устранения разницы между прогнозными

значениями показателей и теми, на которые претендует предприятие.

Наряду с

долгосрочным планированием предприятия составляют и текущие функциональные

планы (прибыли, развития производственных мощностей, сбыта,

материально-технического обеспечения и др.).

Текущее

планирование материального обеспечения включает: исследование рынка сырья и

материалов; определение потребности предприятия в материальных ресурсах; составление

плана закупок материальных ресурсов; стоимостный анализ заготовительной сферы.

Планирование

материального обеспечения предприятия является основанием для принятия решения

о закупке материальных ресурсов. Главной целью текущего материального

планирования промышленного предприятия является обеспечение гарантии поставок

при низких затратах. Планирование материально-технического обеспечения

предприятий — важный инструмент, позволяющий предвидеть риск, возникающий в

данной сфере.

Целью исследования

рынка сырья и материалов является достижение обозримости этого рынка. Изучение

рынка сырья и материалов предполагает: выработку четкой "стратегии

снабжения"; систематический сбор, обработку, анализ и оценку информации о

потенциальных поставщиках, ассортименте материальных ресурсов, о новых

технологиях изготовления важнейших для потребителя материалов, ценах на сырье,

материалы, топливо, полуфабрикаты; хранение информации.

Разработка плана

закупок — составная часть планирования материально-технического обеспечения

производства. Этот план нужен для рациональной закупки материальных ресурсов,

чтобы производство получало их по мере необходимости.

6. Бухгалтерский

баланс

Основным исходным моментом для

современной методики анализа финансового состояния является форма № 1

бухгалтерского баланса предприятия (табл.3).

Таблица

3

Бухгалтерский баланс ЗАО

СОК «Вестфалика» за 2004 г. (млн. руб.)

|

Показатели

|

Код строки

|

На начало периода

|

На конец периода

|

|

АКТИВ

|

|

|

|

|

1.

Внеоборотные активы

|

|

|

|

|

Нематериальные активы

|

110

|

|

|

|

Основные средства

|

120

|

114

|

156

|

|

Незавершенное производство

|

130

|

10,34

|

10,78

|

|

Долгосрочные фин.вложения

|

140

|

|

|

|

Отложенные налоговые

активы

|

|

|

|

|

Прочие внеоборотные активы

|

150

|

|

|

|

Итого

по разделу 1

|

190

|

124,34

|

166,78

|

|

2.

Оборотные активы

|

|

|

|

|

Запасы

|

210

|

|

|

|

НДС

|

220

|

|

|

|

Краткосрочная дебиторская

зад.

|

230

|

22,5

|

28,78

|

|

Долгосрочные дебиторская

зад.

|

240

|

|

|

|

Краткосрочная фин.вложения

|

250

|

|

|

|

Денежные средства

|

260

|

391,1

|

350,3

|

|

Прочие оборотные активы

|

270

|

|

|

|

Итого

по разделу 2

|

290

|

413,6

|

379,08

|

|

Баланс

(сумма строк 190+290)

|

|

537,94

|

545,86

|

|

ПАССИВ

|

300

|

|

|

|

3.

Капитал и резервы

|

|

|

|

|

Уставный капитал

|

410

|

0,5

|

0,5

|

|

Добавочный капитал

|

420

|

322,26

|

327,51

|

|

Целевое поступление

|

430

|

|

|

|

Нераспределенная прибыль

|

|

|

78

|

|

Итого

по разделу 3

|

490

|

322,76

|

406,01

|

|

4.

Долгосрочные обязательства

|

|

|

|

|

Займы и кредиты

|

510

|

|

|

|

Прочие долгосрочные

обязат.

|

520

|

|

|

|

Итого

по разделу 4.

|

590

|

|

|

|

5.

Краткосрочные обязательства

|

|

|

|

|

Займы и кредиты

|

610

|

|

|

|

Кредиторская задолженность

|

620

|

50,46

|

139,85

|

|

Задолженность участникам

|

630

|

|

|

|

Доходы будущих периодов

|

640

|

|

|

|

Резервы предстоящих

расходов

|

650

|

164,72

|

|

|

Прочие краткосрочные

обязат.

|

660

|

|

|

|

Итого

по разделу 5

|

690

|

215,18

|

139,85

|

|

Баланс

(сумма строк 490+590+690)

|

700

|

537,94

|

545,86

|

Для анализа

ликвидности баланса составляется таблица. В графы этой таблицы записываются

данные на начало и конец отчетного периода из сравнительного баланса по группам

актива и пассива. Сопоставляя итоги этих групп, определяют абсолютные величины

платежных излишков или недостатков на начало и конец отчетного периода. Баланс

считается, абсолютно ликвидным, если выполняются следующие соотношения:

А1

> = П1; А2 > = П2 ; А3 > = П3 ; А4 < = П4.

Если выполняются

первые три неравенства в данной системе, то это влечет выполнение и четвертого

неравенства, поэтому важно сопоставить итоги первых трех групп по активу и

пассиву.

Для оценки

платежеспособности предприятия используются следующие финансовые коэффициенты

(табл. 44).

Таблица 4

Финансовые коэффициенты,

используемые для оценки платежеспособности предприятия

|

Показатель

|

Экономический смысл показателя

|

Формула для расчета и нормативное

значение

|

|

Коэффициент

абсолютной ликвидности (Кал)

|

Показывает, какая доля краткосрочных долговых

обязательств может быть покрыта за счет денежных средств и их эквивалентов .

|

А1/П1 > 0,2

|

|

Коэффициент

уточненной ликвидности (Кул)

|

Показывает, какая часть текущих обязательств

может быть погашена не только за счет ожидаемых поступлений от разных

дебиторов. Нормальным считается значение 0.7-0.8.

|

(А1+А2)/П1 ,

min=0,8

|

|

Коэффициент

покрытия (текущей ликвидности) (Ктл)

|

Показывает, достаточно ли у предприятия

средств, которые могут быть использованы для погашения краткосрочных обязательств.

|

(А1+А2+А3)/П1 >2,

min=1

|

Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени их ликвидности в порядке её

убывания, с обязательствами по пассиву, сгруппированных по срокам их погашения

в порядке возрастания сроков (табл. 5).

Таблица 5

Аналитический

(сгруппированный) баланс для оценки платежеспособности ЗАО «Вестфалика» 2004

г., млн. руб.

|

Актив.

|

На начало

года

|

На конец

года

|

Пассив

|

На начало

года

|

На конец года

|

1

|

2

|

3

|

4

|

5

|

6

|

А 1 (стр. 250 + стр.260)

|

391,1

|

350,3

|

П 1

(стр.620)

|

50,46

|

139,85

|

|

А 2 (стр. 240 + стр.270)

|

-

|

-

|

П 2 ( стр. 610+стр. 660)

|

-

|

-

|

|

А 3

(стр.140+ стр.210+стр.220+ стр.230-стр.216)

|

22,5

|

28,78

|

П 3 (раздел IV)

|

-

|

-

|

|

А 4 ( стр. 190 – стр.140)

|

124,34

|

166,78

|

П 4 (стр.490+ стр.630+стр.640

+стр.650-стр.216)

|

487,48

|

406,01

|

Исходя из полученных расчетов, для ЗАО «Вестфалика» имеются

следующие условия:

На начало анализируемого

периода:

1 группа А1 > 1 группы П1,

так как 391.1>50.46;

2 группа А2 = 2 группы П2,

3 группа А3 > 3 группа П3,

так как 22.5 > 0;

4 группа А4 < 4 группы П4,

так как 124.34 < 487.48.

На конец анализируемого периода:

1 группа А1 > 1 группы П1,

так как 350 >139.85;

2 группа А2 = 2 группы П2,

3 группа А3 > 3 группа П3;

так как 28,78 > 0;

4 группа А4 < 4 группы П4,

так как 166,78 < 406,01.

Результаты расчетов по данным 2004г. показывают, что в

этой организации сопоставление итогов групп по активу и пассиву имеет следующий

вид: {А1 > П1; А2 = П2; А3 > П3; А4 < П4}.

Исходя из

этих условий можно сказать, что как на начало, так и на конец анализируемого в

ЗАО СОК «Вестфалика» баланс является абсолютно ликвидным, поскольку предприятие

может обеспечить выполнение своих краткосрочных и среднесрочных обязательств.

Рассчитаем показатели, используемые для оценки

платежеспособности предприятия

1. Коэффициент

абсолютной ликвидности(Кал) (ф.1)- показывает, какая часть краткосрочных

обязательств может быть погашена за счет имеющейся денежной наличности. Он является наиболее жестким критерием

ликвидности предприятия и показывает, какая часть краткосрочных заемных

обязательств может быть при необходимости погашена немедленно. Рекомендуемая

нижняя граница показателя, приводимая в западной литературе, равна 0,2.

Кал =391,1/50,46 = 7,75 > 0.2 на начало

2004 г.

Кал =

350,3/139,85 = 2,5 на конец 2004 г.

2. Коэффициент

уточненной ликвидности (К ул) (ф.2)

— это прогноз платежеспособности на основе сравнения будущих поступлений

и платежей.. Показатель аналогичен коэффициенту текущей ликвидности, однако

исчисляется по более узкому кругу текущих активов. Из расчета исключается

наименее ликвидная их часть - производственные запасы. Логика такого исключения

состоит не только в значительно меньшей ликвидности запасов, но, что гораздо

более важно, и в том, что денежные средства, которые можно выручить в случае

вынужденной реализации производственных запасов, могут быть существенно ниже

затрат по их приобретению. Ориентировочное нижнее значение показателя равно 1;

однако эта оценка также носит условный характер. Анализируя динамику этого

коэффициента, необходимо обращать внимание на факторы, обусловившие его

изменение.

Кул = (391,1+ 0) / 50,46 = 7,75 на начало

2004г.

Кул =(350,3

+ 0) /139,85 = 2,5 на конец 2004 г.

3. Коэффициент

покрытия текущей ликвидности (Ктл) (ф.3)- показывает

степень покрытия оборотными активами оборотных пассивов. Дает общую оценку ликвидности активов, показывая, сколько рублей

текущих активов приходится на один рубль текущих обязательств. Значение

показателя можно варьировать по отраслям и видам деятельности, а его разумный

рост в динамике обычно рассматривается как благоприятная тенденция. В западной

учетно-аналитической практике приводится нижнее критическое значение показателя

равно 2; однако это лишь ориентировочное значение, указывающее на порядок

показателя, но не на его точное нормативное значение:

Ктл =391,1 + 0 + 22,5/50,46 = 8,19 на

начало 2004г.

Ктл = 350,3

+0+ 28,78 / 139,85 = 2,71 на конец

2004г.

Таким образом, структуру баланса

ЗАО «Вестфалика» можно признать удовлетворительной, а предприятие –

платежеспособным.

Для оценки финансовой устойчивости

хозяйствующего субъекта используются коэффициент автономии и коэффициент

финансовой устойчивости.

Коэффициент автономии

характеризует независимость финансового состояния хозяйствующего субъекта от

заемных источников средств. Он показывает долю собственных средств в общей

сумме источников.

Ка = М / ΣИ

где Ка - коэффициент

автономии;

М - собственные средства, руб.;

ΣИ- общая сумма источников,

руб.

Ка начало 2004 года = 322,76 / 537,94 = 0,59

Ка конец 2004 года = 406,01 / 545,86 = 0,74

Минимальное значение коэффициента

автономии принимается на уровне 0,6. Таким образом, можно отметить, что

значение коэффициента автономии на начало 2004 года находилось на критическом

уровне, однако к концу 2004 года предприятию удалось поправить финансовое положение.

Предприятие можно считать финансово независимым.

Коэффициент финансовой

устойчивости представляет собой соотношение собственных и заемных средств:

где Ку - коэффициент финансовой

устойчивости;

М - собственные средства, руб.;

К - заемные средства, руб.;

3 - кредиторская задолженность и

другие пассивы, руб.

Превышение собственных средств

над заемными означает, что хозяйствующий субъект обладает достаточным запасом

финансовой устойчивости и относительно независим от внешних финансовых

источников.

Имеем:

На начало 2004 года Ку= 322,76 / 50,46 = 6,39

На конец 2004 года Ку = 406,01 / 139,85 =

2,9

Таким образом, хозяйствующий

субъект является финансово устойчивым, однако за отчетный год коэффициент

финансовой устойчивости снизился в 2,2 раза.

7.

Финансовые результаты деятельности предприятия

Основным документом для анализа финансового состояния ЗАО СОК

«Вестфалика» служит форма № 2 бухгалтерской отчетности за период 2004 года

(табл.6)

Таблица 6

Отчет о прибылях и убытках ЗАО СОК

«Вестфалика» за 2004 г., млн. руб.

|

Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период прошедшего года

|

|

|

|

1

|

2

|

3

|

4

|

|

|

I. Доходы и расходы по обычным видам

деятельности Выручка (нетто)

от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

350,3

|

|

|

|

|

|

|

|

|

в том числе от продажи:

|

011

|

|

|

|

|

|

012

|

|

|

|

|

|

013

|

|

|

|

|

Себестоимость проданных товаров, продукции, работ,

услуг

|

020

|

149,3

|

|

|

|

|

в том числе от проданных:

|

021

|

|

|

|

|

|

022

|

|

|

|

|

|

023

|

|

|

|

|

Валовая прибыль

|

029

|

|

|

|

|

Коммерческие расходы

|

030

|

|

|

|

|

Управленческие расходы

|

040

|

|

|

|

|

Прибыль (убыток) от реализации (строки (010 - 020 -

030 - 040))

|

050

|

201

|

|

|

|

|

II. Операционные доходы и расходы Проценты к

получению

|

060

|

|

|

|

|

Проценты к уплате

|

070

|

|

|

|

|

Доходы от участия в других организациях

|

080

|

|

|

|

|

|

Прочие операционные доходы

|

090

|

|

|

|

|

Прочие операционные расходы

|

100

|

|

|

|

|

III. Внерелизационные доходы и расходы Внерелизационные

доходы

|

120

|

15,8

|

|

|

|

Внерелизационные расходы

|

130

|

92,8

|

|

|

|

Прибыль (убыток) до налогообложения (строки 050 +060 - 070 + 080 + 090 - 100 +

120 - 130)

|

140

|

124

|

|

|

|

|

Налог на прибыль и иные аналогичные платежи

|

150

|

|

|

|

|

Прибыль (убыток) от обычной деятельности

|

160

|

|

|

|

|

IV. Чрезвычайные

доходы и расходы Чрезвычайные

доходы

|

170

|

|

|

|

|

Чрезвычайные расходы

|

180

|

|

|

|

|

Нераспределенная прибыль (убыток) отчетного периода

(строки160 - 170 - 180))

|

190

|

78

|

|

|

Общая рентабельность отчетного периода

рассчитывается как отношение балансовой прибыли предприятия (стр. 140

отчета о прибылях и убытках (форма № 2 бухгалтерской отчетности)) к

выручке от реализации (стр. 10 отчета о прибылях и убытках (форма № 2

бухгалтерской отчетности)). Данный показатель характеризует эффективность

финансово-хозяйственной деятельности предприятия в целом и показывает, сколько

прибыли до налогообложения получает предприятие на 1 руб. выручки от

реализации.

Рентабельность производства равна: 124/350,3

* 100 % = 35,4%

8. Финансовый план

План доходов и расходов (табл.7-8) позволяет

определить, как будет формироваться и изменяться прибыль предприятия. В основе

его составления лежит прогноз объемов реализации продукции.

Таблица 7

План

доходов и расходов на 2005 г, млн. руб.

|

№

|

Наименование статей

|

Всего

|

1 кв.

|

2 кв.

|

3кв.

|

4кв.

|

|

1

|

Доходы

|

|

|

|

|

|

|

1.1.

|

Доходы от реализации

|

1064

|

266

|

266

|

266

|

266

|

|

1.2.

|

Внереализационные доходы

|

15,8

|

3,95

|

3,95

|

3,95

|

3,95

|

|

|

Итого

|

1079,8

|

269,95

|

269,95

|

269,95

|

269,95

|

|

2

|

Расходы

|

|

|

|

|

|

|

2.1.

|

Затраты денежного довольствия

|

0,0131

|

0,0033

|

0,0033

|

0,0033

|

0,0033

|

|

2.2.

|

Материальные затраты

|

71,95

|

17,98

|

17,98

|

17,98

|

17,98

|

|

2.3.

|

Амортизация основных фондов

|

14,39

|

3,59

|

3,59

|

3,59

|

3,59

|

|

2.4.

|

Прочие расходы

|

28,78

|

7,19

|

7,19

|

7,19

|

7,19

|

|

2.5.

|

Обязательное и добровольное страхование

|

0,0047

|

0,0011

|

0,0011

|

0,0011

|

0,0011

|

|

3

|

Прибыль

|

|

|

|

|

|

|

3.1.

|

Прибыль (налоговая)

|

948,86

|

237,21

|

237,21

|

237,21

|

237,21

|

|

3.2.

|

Отчисления в бюджет

|

227,71

|

56,92

|

56,92

|

56,92

|

56,92

|

|

3.3.

|

Прибыль к распределению

|

736,89

|

184,22

|

184,22

|

184,22

|

184,22

|

Таблица 8

План

доходов и расходов на 2006 г, млн. руб.

|

№

|

Наименование статей

|

Всего

|

1 кв.

|

2 кв.

|

3кв.

|

4кв.

|

|

1

|

Доходы

|

|

|

|

|

|

|

1.1.

|

Доходы от реализации

|

1117,2

|

279,3

|

279,3

|

279,3

|

279,3

|

|

1.2.

|

Внереализационные доходы

|

15,8

|

3,95

|

3,95

|

3,95

|

3,95

|

|

|

Итого

|

1133

|

283,25

|

283,25

|

283,25

|

283,25

|

|

2

|

Расходы

|

|

|

|

|

|

|

2.1.

|

Затраты денежного довольствия

|

0,0015

|

0,0039

|

0,0039

|

0,0039

|

0,0039

|

|

2.2.

|

Материальные затраты

|

86,34

|

21,58

|

21,58

|

21,58

|

21,58

|

|

2.3.

|

Амортизация основных фондов

|

17,27

|

4,31

|

4,31

|

4,31

|

4,31

|

|

2.4.

|

Прочие расходы

|

34,54

|

8,63

|

8,63

|

8,63

|

8,63

|

|

2.5.

|

Обязательное и добровольное страхование

|

0,0054

|

0,0013

|

0,0013

|

0,0013

|

0,0013

|

|

3

|

Прибыль

|

|

|

|

|

|

|

3.1.

|

Прибыль (налоговая)

|

994,84

|

248,7

|

248,7

|

248,7

|

248,7

|

|

3.2.

|

Отчисления в бюджет

|

238,76

|

59,69

|

59,69

|

59,69

|

59,69

|

|

3.3.

|

Прибыль к распределению

|

756,08

|

189,02

|

189,02

|

189,02

|

189,02

|

Таким образом, при достижении планируемого

увеличения выпуска продукции в 2005 г. в 1,4 раза, предприятие сможет получить

чистую прибыль в размере 736,89 млн. руб., а при достижении планируемого

увеличения выпуска продукции в 2006 г. в 1,6 раза по сравнению с 2004 годов,

предприятие сможет получить чистую прибыль в размере 756,08 млн. руб.

9. Образование и использование прибыли

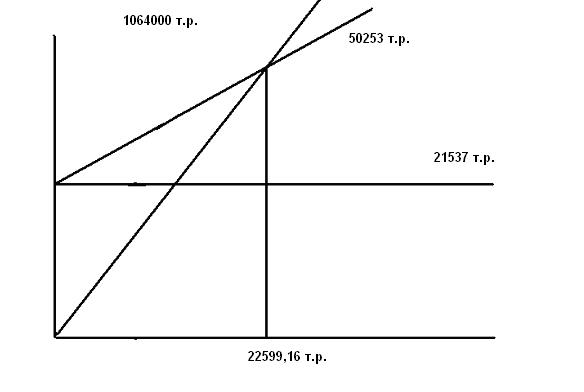

9.1. График безубыточности предприятия

Все затраты предприятия могут быть подразделены

на две части: переменные расходы, изменяющиеся пропорционально объему

производства, и постоянные расходы, которые, как правило, остаются стабильными

при изменении объема выпуска. Выручка от реализации продукции за вычетом

себестоимости в объеме производственных переменных расходов составляет

маргинальный доход, являющийся важным параметром в оценке управленческих

решений.

К переменным издержкам относятся прямые

материальные затраты, заработная плата персонала с соответствующими отчислениями,

а также расходы по содержанию и эксплуатации оборудования и ряд других

расходов.

К постоянным относятся административные и

управленческие расходы, амортизационные отчисления, расходы по сбыту и

реализации продукции, расходы по исследованию рынка, другие общие

управленческие, коммерческие и общехозяйственные расходы.

Одним из основных практических результатов

использования классификации расходов предприятия по принципу зависимости от

объема производства является возможность прогнозирования прибыли исходя из предполагаемого

состояния расходов, а также определение для каждой конкретной ситуации объема

реализации, обеспечивающего безубыточную деятельность. Величину выручки от

реализации, при которой предприятие будет в состоянии покрыть свои расходы без

получения прибыли, принято называть «точкой безубыточности». Для ее определения

может использоваться следующая формула:

Постоянные

издержки (Ипост) = 21537т.р/год;

Переменные

издержки (Ипер) = 50253 т.р/год;

Валовой

доход (ВД): 1064000 т.р/год;

Точка

безубыточности (ТБ) =  т.р/год;

т.р/год;

Запас

финансовой прочности (ЗФП%) =

Сила

воздействия операционного рычага (СВОР) =

%

%

График

безубыточности представлен на рис. 7.

Рисунок 7. График безубыточности предприятия

9.2. Оценка конечного результата деятельности предприятия

Объем чистой прибыли предприятия

(стр. 190 отчета о прибыли и убытках (форма № 2 бухгалтерской

отчетности)) позволяет оценить результаты финансово-хозяйственной деятельности

в денежном выражении и показывает, какой объем прибыли остается в распоряжении

компании по итогам работы в отчетном периоде. Объем чистой прибыли

характеризует способность предприятия реализовывать конечную цель своей

коммерческой деятельности - приносить доход. Эффективность деятельности

предприятия во многом определяется способностью увеличивать доходы и

минимизировать затраты, что во многом обусловливает рост чистой прибыли.

Рентабельность

основной деятельности рассчитывается как отношение прибыли от реализации

(стр. 50 отчета о прибыли и убытках (форма № 2 бухгалтерской

отчетности)) к сумме себестоимости проданных товаров, продукции, работ, услуг

(стр. 20 отчета о прибыли и убытках (форма № 2 бухгалтерской

отчетности)), коммерческих расходов (стр. 30 отчета о прибыли и убытках

(форма № 2 бухгалтерской отчетности)) и управленческих расходов

(стр. 40 отчета о прибыли и убытках (форма № 2 бухгалтерской

отчетности)). Данный показатель характеризует эффективность основной

деятельности компании и работ по сбыту продукции и позволяет оценить, какой

объем прибыли от реализации компания получает на 1 руб. затрат, связанных

с производством и продажей профильной продукции.

Рентабельность

основной деятельности равна: 201/149,3 * 100% = 134,6 % .

Производительность

труда рассчитывается как отношение выручки от реализации в 2004 году

(стр. 10 отчета о прибыли и убытках (форма № 2 бухгалтерской

отчетности)) к среднесписочной численности работников предприятия

(стр. 760 формы № 5 бухгалтерской отчетности) и характеризует

эффективность использования персонала компании.

Производительность

труда равна: 350,3 / 2750 * 100 % = 12,7

%

9.3.

Разработка управленческих решений

Таким

образом, как на начало, так и на конец анализируемого в ЗАО СОК «Вестфалика»

баланс является абсолютно ликвидным, поскольку предприятие может обеспечить

выполнение своих краткосрочных и среднесрочных обязательств.

Баланс

является абсолютно ликвидным, поскольку предприятие может обеспечить выполнение

своих краткосрочных и среднесрочных обязательств.

Хозяйствующий субъект является

финансово устойчивым, однако за отчетный год коэффициент финансовой

устойчивости снизился в 2,2 раза.

Исходя из этого, на данный момент

нет необходимости принимать стратегически важных решений по укреплению финансового

положения ЗАО СОК «Вестфалика».

Заключение

Таким образом, в работе проведен экономико-управленческий

анализ ЗАО СОК «Вестфалика».

В ходе анализа было выявлено:

Предприятие существует с 1993 г., основным видом

деятельности предприятия в настоящее время является производство и реализация

кожи и изделий из кожи.

ЗАО «Сибирская обувная компания «Вестфалика» объединяет 3

фабрики по производству обуви, овчинно-меховой завод, фабрику меховых изделий,

фабрику деталей низа, колодочное производство, кожевенный завод, цех по засолке сырья в Австралии, а также сеть

магазинов и филиалов по всей России.

ЗАО СОК «Вестфалика»

придерживается ролевой организационной культуры, которая характеризуется

распределением ролей, жёстко регламентированным функционалом, специализацией

участников деятельности. Организация работает в системе правил, процедур,

стандартов, соблюдение которых гарантирует её эффективность. Основной источник

власти – положение, занимаемое в иерархической структуре.

На сегодняшний момент генеральный директор и владелец ЗАО

СОК «Вестфалика» Михаил Титов единолично управляет компанией, однако в

2005-2006 гг. планируется создание кожевенно-обувного холдинга, за счет чего

директор рассчитывает улучшить управляемость производством и повысить мотивацию

персонала. В планируемый период предполагается вывести все производства

компании в отдельные юридические лица - ООО, объединенные в вертикально-интегрированный холдинг.

На ЗАО «Вестфалика» применяется бюрократическая

организационная структура. Организационная структура управления ЗАО

«Вестфалика» является функциональной структурой управления. Между элементами

структуры управления возникают вертикальные функциональные связи. Функциональная

структура применяется компаниями, которые строят свои конкурентные преимущества

на технологическом превосходстве в большей степени, чем на возможности раньше

других удовлетворять потребности рынков. Аппарат функционального управления –

охватывает функциональные подразделения ЗАО СОК «Вестфалика: отдел главного технолога, отдел главного инженера,

экономические службы, бюро. Он способствует осуществлению управления линейным

аппаратом путем переработки разнообразной информации и подготовки необходимых

решений в рамках его компетенции. Можно выделить три уровня в аппарате

управления: управление предприятием, управление цехом, управление участком.

Структура персонала ЗАО СОК «Вестфалика» представлена производственным и управленческим персоналом.

Среднесписочное количество работающих на предприятии в 2001 году составляло

2178 человек, в 2002 году – 2250 человек, в 2003 году – 2980 человек, в 2004

году – 2750 человек. Коэффициент текучести рабочей силы составляет 3,85 %.

Объемы

производства продукции на предприятии за последние годы выросли в несколько

раз, в дальнейшем также планируется увеличение объемов производства.

Рентабельность производства в ЗАО «Вестфалика» составляет 35,4 %.

Анализ

финансового состояния ЗАО СОК «Вестфалика» показал, что предприятие может

обеспечить выполнение своих краткосрочных и среднесрочных обязательств. Финансовое

положение предприятия является устойчивым.

Глоссарий

1. Бизнес — экономическая деятельность, направленная

на получение прибыли.

2. Договор — соглашение

двух или более лиц (организаций),

направленное на возникновение между ними обязательства,

заключенного в требуемой форме.

3. Документ — письменное

доказательство, свидетельство.

4. Маркетинг — изучение

условий рынка, комплексный учет

процессов, происходящих на рынке.

5. Менеджмент — совокупность

принципов, методов, средств и форм управления производством с целью повышения

эффективности производства и увеличения прибылей.

6. Оборотные

средства — ресурсы, используемые предприятиями для создания производственных

запасов, авансирования затрат в процессе производства и реализации продукции.

7. Прибыль — экономическая категория,

выражающая финансовые результаты хозяйственной деятельности предприятия.

10.Рентабельность — доходность,

прибыльность, с выгодой

возмещаемых затрат на производство. Определяется величиной полученной прибыли

по сравнению с вложениями в основные производственные фонды и оборотные

средства.

11.Товар — все, что может

удовлетворить потребность или нужду и предлагается рынку с целью привлечения

внимания, приобретения, использования, потребления.

13.Цена — денежное

выражение стоимости товара.

Список

использованной литературы

1. Федеральный

закон от 24 ноября 1996 г. N 132-ФЗ "Об основах туристской деятельности в

Российской Федерации"

Информационно-справочная система «ГАРАНТ».

2. Гражданский кодекс РФ (часть

1, 2). – М.: ИНФРА-М, 2004. – 430 с.

3. ГОСТ

Р 51185 – 98 Туристические услуги. Средства размещения. Общие требования.

4. Байлик

С.И. Гостиничное хозяйство: проблемы, перспективы, сертификация. - М . 2001.

5. Богданов А. Эффективное

управление // Новости торговли.- 2003.- декабрь.- 32-34 с.

6. Браймер

Р.А. Основы управления в индустрии гостеприимства: Пер. с англ.-М.: Аспект

Пресс, 1995.

7. Гуляев В.Г. Организация туристического бизнеса. - М., 1996.

8. Баскакова, О. В. Экономика

организаций (предприятий) : учеб. пособие / О.В. Баскакова ; Изд.-торг.

корпорация "Дашков и Кш". - М. : Дашков и Кш, 2004. - 268 с.

9. Кабушкин

Г.А. Менеджмент гостиниц и ресторанов. Минск.2002.

10.

Зимин, А. Ф. Экономика организаций (предприятий) :

учеб.-практ. пособие / А.Ф. Зимин ; Вост. ин-т экономики, гуманит. наук, упр. и

права. - Уфа : Вост. ун-т, 2003. - 127 с.

11.

Корокина Ю. Разработка системы мотивации персонала в

гостиничном бизнесе // Персонал-Микс, 2001. № 6 (7). – с. 41.

12.

Менар, К. Экономика организаций : [пер. с фр.]. / К. Менар. -

М. : ИНФРА-М, 1996. - 159 с. - Библиогр.: с. 150-158.

13.

Пичужкин, И. В. Экономика организаций (фирм) : учеб.

пособие / - М. : Юрайт, 2003. - 319 с. - Библиогр.: с. 315-319

Приложения

Рисунок

1 – Укрупненная организационная структура ЗАО СОК «Вестфалика»

Рисунок

2– Организационная структура управления ЗАО СОК «Вестфалика»

[1] Управление

организацией: Энциклопедический словарь.-М., 2001

[2] Большой

экономический словарь / Под ред. А.Н. Азрилияна.-М., 2002

[3] Родников

А.Н. Логистика: Терминол. слов.-М., 1995

[4] Управление организацией: Энциклопедический

словарь.-М., 2001

[5] Дэвид Г.

Бэнгд. Руководство по составлению бизнес - плана. Пер. с англ. - М.: Изд -во «Фишресс», 1998. – с.98.