Содержание

Введение.............................................................................................................. 3

1. Теоретические основы организации управленческого

учета....................... 5

1.1. Значение управленческого учета в условиях

рыночной экономики. Взаимосвязь управленческого и финансового учета.............................................................. 5

1.2. Организация управленческого учета на предприятиях............................. 9

1.3. Понятие затрат, их классификация........................................................... 13

2. Организация управленческого учета ОАО «Автомеханический

завод»... 26

2.1. Краткая характеристика ОАО «Автомеханический

завод».................... 26

2.2. Система управленческого учета на ОАО

«Автомеханический завод»... 26

Заключение........................................................................................................ 31

Список литературы........................................................................................... 33

Введение

Существование управленческого учета в системе управления как

самостоятельной подсистемы бухгалтерского учета сегодня сомнению уже не подвергается.

Однако необходимость ведения управленческого учета до недавнего времени

определялась лишь инициативой самого хозяйствующего субъекта.

В современных условиях управление рассматривается как

система, представляющая собой совокупность взаимосвязанных и

взаимообусловленных процессов, оказывающих целенаправленное воздействие на

финансово-хозяйственную деятельность предприятия, которое выступает в качестве

объекта управления.

Управленческая деятельность администрации и персонала любого

предприятия направлена, прежде всего, на принятие обоснованных управленческих

решений. Управленческий учет, в отличие от финансового учета, - это часть

управленческих информационных систем.

Наиболее сложной функцией управленческого учета является

функция регулирования (принятия управленческого решения), которая связана с решением

таких вопросов, как определение основных целей предприятия, формирование

ассортимента вырабатываемой продукции, ценовой политики, капиталовложений.

Объединенные бухгалтерские информационные системы

обеспечивают информацией и финансовый, и управленческий учет. Вместе с тем

управленческая отчетность часто использует формы финансовой отчетности и дополнительно

включает анализ функционирования предприятия. Управленческий и финансовый учет

в некоторых областях как бы перекрещиваются, в результате чего образовалась

особая отрасль бухгалтерского учета - производственный учет. Одной из основных

задач этого учета является аккумуляция затрат по производственным участкам.

Данные о затратах служат основанием для оценки запасов (имущества), которая

является важнейшим элементом финансовой отчетности.

Именно поэтому данная тема курсовой работы особенно

актуальна.

Целью настоящей работы является рассмотрение понятия

управленческого учета, его задач, особенностей и применения на практике.

Поставленная цель потребовала решения ряда задач:

1.Изучить теоретические основы организации управленческого учета.

2.Рассмотреть организацию управленческого учета в ОАО «Автомеханический

завод»

1. Теоретические основы организации

управленческого учета

1.1. Значение управленческого учета

в условиях рыночной экономики. Взаимосвязь управленческого и финансового учета

Под управленческим учетом подразумевается система форм и

процедур сбора, обработки, анализа и хранения информации о хозяйственной

деятельности компании, ее подразделений (центров ответственности) с целью

создания необходимого информационного и организационного обеспечения реализации

полномочий руководителей различного уровня по распоряжению ресурсами компании.

Объектом управленческого учета являются потоки товарных и

материальных ресурсов, денежных и платежных средств, нематериальных активов,

иных обязательств субъектов взаимоотношений в компании, поддающиеся количественной

(стоимостной или натуральной) оценке.

Субъектами управленческого учета являются следующие.

Производители информации - лица или структурные

подразделения (центры ответственности - ЦО) компании, ответственные за

регистрацию определенной нормативными документами информации, имеющие прямой

доступ к источникам информации и наделенные для этого соответствующими полномочиями.

Заверители информации - должностные лица ЦО или компании,

имеющие право удостоверять подлинность и корректность представляемой производителями

информации и несущие ответственность за соблюдение норм и регламента сбора

информации.

Пользователи информации - должностные лица компании, несущие

ответственность за результаты деятельности и (или) распределение и использование

ресурсов, обладающие правом доступа к соответствующей информации и определяющие

требования к ее содержанию и структуре в силу своих должностных полномочий.

Обработчики и аналитики - работники, или подразделения

компании, или ЦО, в силу своих должностных полномочий проводящие группировку

(агрегацию) и интерпретацию (анализ) представляемой производителями информации

в соответствии с требованиями, определенными нормативными документами

(инструкциями, методиками) (отдел управленческого учета и ценообразования).

Содержание, цели и задачи управленческого учета можно свести

к следующим пяти тезисам:

1. Прогнозирование, нормирование, планирование и учет

производственных затрат, калькулирование себестоимости; прогнозирование,

планирование и учет периодических расходов отчетного периода; планирование и

учет фиксированных (долгосрочных) расходов на капитальные вложения и инвестиционную

деятельность.

2. Контроль и анализ расходов по разным направлениям,

сегментам, продуктам, подразделениям, отклонений от норм и смет расходов,

динамики показателей и т. п.

3. Планирование, учет и анализ доходов и результатов

деятельности по направлениям, подразделениям, сегментам, центрам

ответственности и т.п.

4. Формирование внутренней количественной информации для

использования в оперативном управлении хозяйственной деятельностью, контроле действий

и стимулировании персонала.

5. Система управленческого учета создается для управления

конкретной компанией и не может регулироваться обязательными для всех нормами и

стандартами. Хорошо организованный управленческий учет, адекватно соответствующий

условиям деятельности компании, обеспечивает не только контроль текущей работы,

но и улучшение ее результатов в будущем.

Зарубежный опыт организации управленческого учета

свидетельствует о том, что он является внебалансовым учетом, его показатели не

сводятся в единую балансовую систему. С этой точки зрения финансовый учет,

используя балансовый метод обобщения данных, скорее является бухгалтерским

учетом в его традиционном понимании.

Управленческий учет - новая комплексная отрасль знания. Он

объединяет несколько прикладных экономических наук: планирование, организацию и

управление производством, нормирование, бухгалтерский и оперативный учет,

управленческий анализ, ряд других. В этом его большое преимущество, так как

именно на стыках наук, при использовании разных научных методов происходят

существенные прорывы к новым знаниям и технологиям.

С учетной точки зрения, и управленческий, и финансовый учет

основаны на одном том же массиве первичных данных, но представляют их различную

интерпретацию и воплощение в различной итоговой информации, как показано на

схеме (рис. 1).

Рис. 1. Взаимосвязь

финансового и управленческого учета

Детализация данных в аналитическом управленческом

учете строится на ином методическом подходе, чем в аналитическом финансовом

учете. Она не сводится к испытанным методам производственного учета затрат и

калькулирования себестоимости продукции, работ, услуг. Издержки производства

детализируются в управленческом учете по хозяйственным и географическим сегментам,

подразделениям организации, центрам ответственности, сметам накладных,

коммерческих и управленческих расходов, затрат на капитальное строительство и

инвестиционные операции. В том же порядке учитываются доходы от продажи, а

также операционные и внереализационные доходы и расходы.

Управленческий учет для решения некоторых задач может

использовать данные финансового учета. В свою очередь управленческий учет через

свою подсистему производственного учета участвует в расчете показателей себестоимости,

остатков НЗП, готовой продукции, необходимых для финансового и налогового

учета. Законодательно закреплено ведение налогового учета, который может

использовать данные финансового учета и (или) дополнять их данными,

содержащимися в налоговых регистрах, ведение которых необязательно.

Таким образом, финансовый, управленческий и налоговый учет

являются взаимосвязанными подсистемами единого бухгалтерского учета,

взаимосвязь финансового, управленческого и налогового учета условно

представлена на рисунке 2.

Рис.

2. Взаимосвязь финансового, управленческого и налогового учета

Таким образом, общей информационной базой для

составления регистров как финансового и управленческого, так и налогового учета

является первичный учетный документ бухгалтерского учета. В различных видах

финансовых, управленческих и налоговых регистров данная информация лишь

группируется по различным основаниям в соответствии с задачами каждого вида

учета. Областью пересечения финансового, управленческого и налогового учета

является определение и распределение расходов, исчисление себестоимости готовой

продукции, стоимости остатков незавершенного производства и др.

1.2. Организация управленческого учета на

предприятиях

Процесс постановки управленческого учета на предприятии

можно сформулировать в виде типового плана, приведенного ниже.

Каждый этап (подэтап) работ по этому плану сопровождается

всей необходимой информацией, которая позволяет влиять на процесс внедрения

управленческого учета по следующему примеру.

Типовой план постановки и внедрения системы управления

предприятием выглядит следующим образом (для наглядности приводим его в сокращенном

варианте).

1. Разработка и согласование технического задания на

постановку системы управления бизнесом.

2. Разработка стратегии, миссии, видения компании.

3. Анализ, проектирование и оптимизация организационной и

финансовой структур компании.

4. Формулирование требований к информационным потребностям

предприятия и разработка моделей систем управленческого учета, документооборота

и внутреннего контроля.

5. Построение и/или оптимизация системы логистики и

управления затратами.

6. Построение и/или оптимизация системы управления продажами

и сбора дебиторской задолженности.

7. Построение и/или оптимизация системы управленческой

отчетности, документооборота и информационного взаимодействия внутри

организации.

8. Построение и/или оптимизация системы бюджетирования.

9. Построение и/или оптимизация систем внутреннего контроля,

внутреннего аудита и риск-менеджмента.

10. Автоматизация управленческого учета и обучение

персонала.

В результате выполнения этой программы компания получает

систему, позволяющую вовремя и в полном объеме получать всю необходимую информацию

как для менеджеров (управленческая отчетность для управления бизнесом), так и

для всех прочих заинтересованных пользователей (финансовая и налоговая

отчетность).

Управленческий учет связан с информационным обеспечением

менеджеров:

для формулирования деловой политики компании, выработки

стратегических, тактических и оперативных целей и задач;

для планирования и управления деятельностью компании (на

базе сформулированных целей и задач);

для принятия решений в процессе деятельности по выбору

альтернативных решений и направлений деятельности.

Как видим, система управленческого учета и отчетности - это

нечто большее, чем типовой набор отчетов. Развитая система управления бизнесом

- это показатель культуры организационного и информационного взаимодействия

внутри компании, дающего возможность получать прибыль и генерировать денежные

потоки.

Но прежде чем воплощать в жизнь столь глобальную задачу,

стоит начать с малого. Например, можно строить управленческую отчетность,

опираясь на ее основные формы, которые используются на большинстве предприятий.

К подобным формам относятся:

отчет о просроченной дебиторской задолженности;

отчет о продажах;

отчет о состоянии складских запасов;

отчет о планируемых закупках;

отчет об общих, коммерческих и административных расходах;

отчет об исполнении производственных заданий;

отчет об исполнении плана капитальных вложений;

отчет об исполнении бюджетов.

Рассмотрим некоторые из них.

Отчеты о продажах могут обобщать информацию по

покупателям, по регионам продаж, по реализованным товарам и оказанным услугам

за отчетный период (день, неделя, месяц, квартал или год) и любую иную

информацию, востребованную в конкретной ситуации.

Отчеты о продажах используют, чтобы:

проанализировать деятельность предприятия в сфере сбыта;

наблюдать за тенденциями на рынке данной продукции;

выявить товары, не пользующиеся спросом;

влиять на стратегию продаж компании, выбирать рынки сбыта и

политику работы с крупнейшими клиентами;

планировать продажи и анализировать причины отклонений от

плана;

управлять уровнем запасов товаров и готовой продукции,

имеющихся для продажи, и процессом их приобретения и производства;

анализировать эффективность работы отдела сбыта и выработать

политику повышения мотивации сотрудников отделов торговли и сбыта;

прогнозировать будущие денежные потоки.

Отчеты о запасах готовит персонал склада или отдела

логистики. Эти отчеты представляют собой обобщенные сведения об остатках

запасов на дату составления отчета или о движении запасов за отчетный период

(день, неделя, месяц, квартал, год). Отчеты группируют запасы по самым разным

информационным разрезам - по складам, видам продукции, по производственным

подразделениям и т.д. и содержат следующую информацию:

наименование сырья, товаров, продукции;

дату изготовления;

срок годности;

себестоимость единицы запасов;

идентификационный номер партии;

единицу измерения запасов;

местонахождение запасов;

общее количество на складе;

заказанное (зарезервированное) количество;

ожидаемые поступления;

количество некондиционных товаров (продукции);

количество устаревших товаров (продукции), не пользующихся

спросом;

количество товаров с истекающими сроками годности;

товары, отгруженные клиентам в течение периода;

местонахождение и движение запасов товаров готовой

продукции;

минимально допустимые объемы запасов сырья, товаров и

готовой продукции;

уровень омертвления запасов (объем запасов, по которым не

было движения за отчетный период) и т.д.

Приведем пример отчета о складских запасах, который

используется в фармацевтических компаниях для оценки резерва под их

обесценение, управления закупками товаров и анализа эффективности работы

отделов маркетинга и логистики.

Эти отчеты необходимы для того, чтобы обобщить данные о

необходимых закупках запасов, спланировать и соотнести поступления запасов и их

оплату. Их составляют в отделах логистики и в производственных подразделениях.

Отчеты могут содержать следующую информацию:

инвентарный номер запасов;

наименование запасов;

единица измерения;

стоимость единицы запасов;

потребности в пополнении запасов;

размер выполняемого заказа, под который делаются покупки;

дата, когда будут получены материалы и сырье;

потребности в денежных средствах для оплаты новых закупок;

минимально допустимый уровень запасов для обеспечения

непрерывного производственного процесса;

максимально допустимый уровень запасов для избежания

затоваривания складских площадей;

уровень оборачиваемости запасов;

указание на поставщиков запасов с оптимальным соотношением

"цена/качество".

Отчеты о закупках могут использоваться для следующих целей:

для управления закупками и оптимизацией расходования

денежных средств;

для управления складскими запасами и избежания омертвления

запасов;

для оценки сроков доставки запасов;

для определения приоритетов в закупках.

1.3. Понятие затрат, их классификация

Затраты живого и овеществленного

труда на производство и реализацию продукции (работ, услуг) называют издержками

производства. В отечественной практике для характеристики всех издержек

производства за определенный период применяют термин «затраты на производство».

Часто в экономической литературе

термин «затраты» отождествляется с понятием «расходы». Однако более

внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы

организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000

г., впервые определены для целей бухгалтерского учета понятия «доходы» и

«расходы». При этом под расходами понимается «уменьшение экономических выгод в

результате выбытия активов (денежных средств, иного имущества) и (или)

возникновения обязательств, приводящее к уменьшению капитала этой организации,

за исключением уменьшения вкладов по решению участников (собственников

имущества)»'. Расходы включают такие статьи, как затраты на производство

реализованной продукции (работ, услуг), на оплату труда управленческого

персонала, амортизационные отчисления, а также потери (убытки от стихийных

бедствий, продажи основных средств, изменений валютных курсов и др.).

Составление формы № 2 «Отчет о прибылях и убытков» для внешних пользователей

бухгалтерской отчетности предполагает развернутое и симметричное отражение

информации о доходах и расходах организации.

Предметом управленческого учета

среди прочего являются текущие издержки организации. Говоря языком финансового

учета, это расходы по обычным видам

деятельности.

В п. 9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к

себестоимости единицы продукции (работ, услуг). Определено, что для целей

формирования организацией финансового результата от обычных видов деятельности

определяется себестоимость

произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

• признанных в отчетном году и в

предыдущие отчетные периоды;

• переходящих расходов, имеющих

отношение к получению доходов в последующие отчетные периоды.

Термины «доходы» и «расходы»

организации, определенные названными положениями, не противоречат Международным

стандартам финансовой отчетности, в соответствии с которыми расходы включают убытки и затраты,

возникающие в ходе основной деятельности предприятия. Они, как правило,

принимают форму оттока или уменьшения актива. Расходы признаются в отчете о

прибылях и убытках на основании непосредственной связи между понесенными

затратами и поступлениями по определенным статьям дохода. Данный подход

называется соответствием расходов и доходов. Таким образом, в бухгалтерской

отчетности все доходы должны соотноситься с затратами на их получение,

называемыми расходами (принцип соотнесения доходов). С точки зрения техники

российского учета это состоит в том, что затраты должны накапливаться на счетах

10 «Материалы», 02 «Амортизация», 70 «Расчеты по оплате труда», затем на счетах

20 «Основное производство» и 43 «Готовая продукция» и не списываться на счета

продаж до тех пор, пока продукция, товары, услуги, с которыми они связаны, не

будут реализованы. Лишь в момент реализации предприятие признает свои доходы и

связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы

отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к

счету 90 «Продажи» расходы предприятия по существу характеризуют себестоимость

реализованной продукции (работ, услуг).

Понятие

«издержки» из числа рассмотренных является наиболее обобщающим показателем. Издержки — денежное измерение суммы

ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как

издержки, понесенные организацией в момент приобретения каких-либо материальных

ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается

уменьшением экономических ресурсов организации или увеличением кредиторской

задолженности. Затраты могут быть отнесены либо в активы, либо в расходы

организации. Будем придерживаться этих подходов при дальнейшем изложении

материала.

Большое значение

для правильной организации учета затрат имеет их научно обоснованная

классификация. Затраты на производство группируют по месту их возникновения,

носителям затрат и видам расходов.

По месту возникновения затраты

группируют по производствам, цехам, участкам и другим структурным

подразделениям предприятия. Такая группировка затрат необходима для организации

учета по центрам ответственности и определения производственной себестоимости

продукции (работ, услуг).

Носителями затрат называют виды

продукции (работ, услуг) предприятия, предназначенные к реализации. Эта

группировка необходима для определения себестоимости единицы продукции (работ,

услуг).

По видам затраты группируются по

экономически однородным элементам и по статьям калькуляции.

В управленческом

учете классификация затрат весьма разнообразна и зависит от того, какую

управленческую задачу необходимо решить. К основным задачам управленческого

учета относят:

• расчет

себестоимости произведенной продукции и определение размера полученной прибыли;

• принятие управленческого решения

и планирование;

• контроль и регулирование

производственной деятельности центров ответственности.

Решению каждой из названных задач

соответствует своя классификация затрат (табл. 1). Так, для расчета

себестоимости произведенной продукции и определения размера полученной прибыли

затраты классифицируют на:

¨

входящие и истекшие;

¨

прямые и косвенные;

¨

основные и накладные;

¨

входящие в себестоимость продукции

(производственные) и внепро-изводственные (периодические, или затраты периода);

¨

одноэлементные и комплексные;

¨

текущие и единовременные.

Для принятия решения и планирования

различают:

¨

постоянные, переменные, условно-постоянные

(условно-переменные) затраты;

¨

затраты, принимаемые и не принимаемые в расчет

при оценках;

¨

безвозвратные затраты;

¨

вмененные затраты;

¨

предельные и приростные затраты;

¨

планируемые и непланируемые.

Наконец, для

осуществления функций контроля и регулирования в управленческом учете различают

регулируемые и нерегулируемые затраты. Особое внимание здесь уделяется

корректировке затрат с учетом фактически достигнутого объема производства, т.е.

составлению гибких смет.

Таблица 1

Классификация затрат в зависимости от цели

управленческого учета

|

Задачи

|

Классификация затрат

|

|

Расчет себестоимости произведенной продукции, оценка стоимости

запасов и полученной прибыли

|

Входящие и истекшие

Прямые и косвенные

Основные и накладные

Входящие в себестоимость (производственные)

и затраты отчетного периода (периодические) Одноэлементные

и комплексные

Текущие и единовременные

|

|

Принятие решения и планирование

|

Постоянные (условно-постоянные) и переменные Принимаемые

и не принимаемые в расчет при оценка; Безвозвратные затраты

Вмененные (упущенная выгода)

Предельные и приростные

Планируемые и непланируемые

|

|

Контроль и регулирование

|

Регулируемые

Нерегулируемые

|

1.3.1. Классификация затрат для определения

себестоимости, оценки стоимости запасов и полученной прибыли

Для определения себестоимости,

оценки стоимости запасов и полученной прибыли дается следующая классификация

затрат.

Входящие и истекшие затраты (затраты и расходы). Входящие затраты — это те средства,

ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны

принести доходы в будущем. В балансе они отражаются как активы.

Если эти средства (ресурсы) в

течение отчетного периода были израсходованы для получения доходов и потеряли

способность приносить доход в дальнейшем, то они переходят в разряд истекших. В бухгалтерском учете истекшие

затраты отражаются по дебету счета 90 «Продажи».

Правильное

деление затрат на входящие и истекшие имеет особое значение для оценки прибылей

и убытков.

В качестве примера входящих

затрат торгового предприятия можно привести одну статью актива баланса—товары.

Если эти товары не реализованы и хранятся на складе, то они регистрируются в

балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними

закупочные затраты следует отнести к истекшим. В балансе промышленного

предприятия входящие затраты в части производственных запасов представлены

тремя статьями, каждая из которых являет собой стадию процесса производства:

запасы материалов (на складе и в ожидании переработки), запасы в незавершенном

производстве (полуфабрикаты собственного производства) и запасы готовой

продукции.

Итак, входящие затраты являются синонимом термина «затраты», а истекшие —

тождественны понятию «расходы». Расходы — это часть затрат, понесенных

предприятием в связи с получением дохода.

Прямые и косвенные расходы. К прямым

расходам относят прямые материальные затраты и прямые затраты на оплату труда.

Они учитываются по дебету счета 20 «Основное производство», и их можно отнести

непосредственно на определенное изделие.

Косвенные расходы невозможно прямо отнести на какое-либо изделие.

Они распределяются между отдельными изделиями согласно выбранной предприятием

методике (пропорционально основной заработной плате производственных рабочих,

количеству отработанных станкочасов, часов отработанного времени и т.п.). Эта

методика описывается в учетной политике предприятия. Остановимся подробнее на

сущности прямых и косвенных затрат.

Прямые

материальные затраты. Каждое производственное изделие состоит из каких-либо

материалов. Основные материалы — это материалы, которые становятся частью

готовой продукции, их стоимость можно прямо и экономично, без особых затрат

относить на определенное изделие.

В ряде случаев

экономически невыгодно учитывать расход материалов, приходящийся на каждый вид

продукции. Примерами подобных затрат являются гвозди в мебели, болты в

автомобилях, заклепки в самолетах и т.п. Такие материалы считаются

вспомогательными, а расходы по ним — косвенными общепроизводственными

расходами, которые учитываются в целом за отчетный период, а затем специальными

методами распределяются между отдельными видами продукции.

Прямые

расходы на оплату труда включают все расходы по оплате рабочей силы,

которые можно прямо и экономично отнести на определенный вид . готовых изделий.

Издержки на оплату труда за работу, которые нельзя прямо и экономично отнести

на определенный вид путовых изделий,

называют косвенными расходами на оплату труда. Эти расходы включают оплату

труда таких рабочих, как механики, контролеры и другой вспомогательный

персонал. Подобно расходам на вспомогательные материалы косвенные расходы на оплату

труда относятся к косвенным общепроизводственным расходам.

Размер прямых

издержек на единицу продукции практически не зависит от объема производства, и

снизить его можно путем повышения эффективности производства,

производительности труда, введения новых ресурсе- и энергосберегающих

технологий.

Косвенные

расходы. Сюда входят все издержки, которые нельзя отнести к первой и второй

группам. Косвенные расходы — это совокупность издержек, связанных с

производством, которые нельзя (или экономически нецелесообразно) отнести

непосредственно на конкретные виды изделий. В отечественной экономической

литературе их также называют накладными расходами.

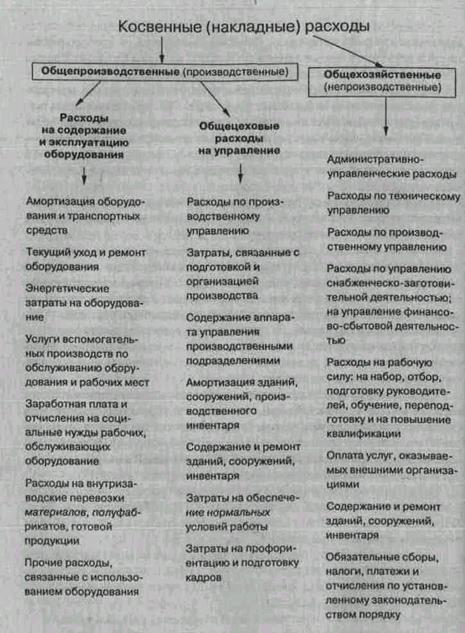

Косвенные

расходы подразделяются на две группы (рис. 1):

• общепроизводственные (производственные)

расходы — это общецеховые расходы на организацию, обслуживание и управление

производством. В бухгалтерском учете информация о них накапливается на счете 25

«Общепроизводственные расходы»;

• общехозяйственные (непроизводственные)

расходы осуществляются в целях управления производством. Они напрямую не

связаны с производственной деятельностью организации и учитываются на

балансовом счете 26 «Общехозяйственные расходы».

Отличительной

особенностью общехозяйственных расходов является то, что в пределах масштабной

базы они остаются неизменными. Изменить их можно управленческими решениями, а

степень их покрытия — объемом продаж.

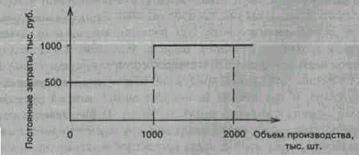

Под масштабной базой

в управленческом учете понимается определенный интервал объема производства

(продаж), в котором затраты ведут себя определенным образом, имеют какую-либо

четко выраженную тенденцию. Например, предприятие располагает станочным парком

в 10 ед. оборудования. При этом ежегодно производится 1 млн ед. продукции.

Годовая сумма амортизации по этим основным средствам составляет 500 тыс. руб.

Руководство предприятия решило удвоить объем выпуска, для чего ввело в

эксплуатацию 10 дополнительных станков. Масштабная база, в рамках которой

амортизационные отчисления до сих пор оставались постоянными (от 0 до 1 млн шт.

изделий), изменилась. Теперь это другой интервал в объеме производства — от 1

до 2 млн шт. изделий. Амортизационные отчисления, являющиеся по своей сути постоянными

издержками, выйдут на качественно иной уровень и снова зафиксируются на

значении 1 млн руб. до следующего изменения масштабной базы. Описанная

зависимость иллюстрируется рис. 2.

Рис. 2. Классификация косвенных (накладных) расходов

На некоторых производствах, выпускающих однородную

продукцию, например в энергетической, угольной, нефтедобывающей отраслях

промышленности, все расходы будут прямыми. На обрабатывающих предприятиях (в машиностроении,

легкой, пищевой промышленности и др.) косвенные расходы весьма существенны.

Таким образом, деление затрат на прямые и косвенные зависит от технологических

особенностей производства.

Основные и накладные

расходы. По своему назначению издержки делятся на основные и расходы на

управление предприятием. Последние называют накладными расходами.

К основным расходам

относятся все виды ресурсов (предметы труда в виде сырья, основных материалов,

покупных полуфабрикатов; амортизация основных производственных фондов;

заработная плата основных производственных рабочих с начислениями на нее и

др.), потребление которых связано с выпуском продукции (оказанием услуг). На

любом предприятии они составляют важнейшую часть затрат.

Рис. 3.

Поведение постоянных затрат при изменении масштабной базы предприятия

Накладные расходы вызываются функциями управления, которые по

своему характеру, назначению и роли отличаются от производственных функций. Эти

расходы, как правило, связаны с организацией деятельности предприятия, его

управлением. В соответствии с методом отнесения затрат на носитель (объект

калькулирования) накладные расходы являются косвенными.

Производственные и внепроизводственные (периодические затраты, или

затраты периода). В соответствии с

Международными стандартами бухгалтерского учета для оценки запасов

произведенной продукции только

производственные затраты должны включаться в себестоимость продукции.

Поэтому в управленческом учете затраты классифицируются на:

• входящие в

себестоимость продукции (производственные);

• внепроизводственные (затраты

отчетного периода, или периодические затраты).

Затраты, входящие в себестоимость продукции (производственные), — это

материализованные затраты, и поэтому их можно инвентаризировать. Они состоят из

трех элементов:

• прямые материальные затраты;

• прямые затраты

на оплату труда;

• общепроизводственные затраты.

Производственные затраты

овеществлены в запасах материалов, в объемах незавершенного производства и

остатках готовой продукции (товаров) на складе предприятия. В управленческом

учете их часто называют запасо-емкими,

так как они распределяются между текущими расходами, участвующими в исчислении

прибыли, и запасами. Затраты на их формирование считаются входящими, являются

активами фирмы, которые принесут выгоду в будущих отчетных периодах.

Внепроизводственные затраты, или затраты отчетного периода (периодические

затраты), — это издержки, которые нельзя проинвентаризиро-вать. В

управленческом учете данные затраты иногда называют издержками определенного

периода, так как их размер зависит не от объемов производства, а от

длительности периода. Эти расходы, как правило, связаны с полученными в течение

отчетного периода услугами. В соответствии с Международными стандартами

бухгалтерского учета они не используются в расчетах себестоимости готовой

продукции (незавершенного производства), а следовательно, и для оценки

производственных запасов предприятия. Поэтому их иногда называют незапасоемкими. Периодические расходы

представлены издержками непроизводственного характера, не связанными

непосредственно с производственным процессом. Они состоят из коммерческих и

административных расходов. Первые предполагают расходы, связанные с

осуществлением продаж и поставок продукции, вторые — расходы по управлению

предприятием. Учет этих затрат ведется соответственно на балансовых счетах 26

«Общехозяйственные расходы» и 44 «Расходы на продажу». Периодические затраты

всегда относятся на месяц, квартал, год, в течение которых они были

произведены. Они не проходят через стадию запасов, а сразу же оказывают влияние

на исчисление прибыли. В соответствии с Международными стандартами

бухгалтерского учета в отчете о прибылях и убытках их вычитают из выручки как

расходы, не принимаемые в расчет при калькулировании и оценке производственных

запасов.

Сравнивая

промышленный и торговый учет, можно выявить различия между такими затратами,

как заработная плата, амортизация, страхование. В промышленности многие из

подобных затрат относятся к производственной деятельности, и поэтому

общепроизводственные затраты становятся расходами лишь тогда, когда продукция

(работа, услуга) реализована. На предприятиях торговли эти издержки являются

затратами периода.

Одноэлементные и комплексные затраты. Одноэлементными называют затраты,

которые на данном предприятии не могут быть разложены на слагаемые. По этому

принципу построена классификация по экономическим элементам.

Комплексные затраты состоят из нескольких

экономических элементов. Наиболее ярким примером являются цеховые

(общепроизводственные) расходы, в которые входят практически все элементы.

Затраты необходимо детализировать

в зависимости от экономической целесообразности и желания руководства. Когда

доля того или иного эле-ш мента

затрат относительно мала, его выделение не имеет смысла. Например, на предприятиях

с высокой степенью автоматизации заработная плата с отчислениями составляет в

структуре себестоимости менее 5%. На таких предприятиях, как правило, не

выделяют прямую заработную плату, а объединяют ее с расходами по обслуживанию и

управлению производством в отдельную статью, называемую «добавленные расходы».

1.3.2. Классификация затрат для контроля и

регулирования деятельности центров ответственности

Рассмотренные выше классификации

затрат не решают всех задач по контролю за ними. Как правило, продукция в

процессе своего изготовления проходит ряд последовательных стадий в различных

подразделениях предприятия. Располагая сведениями о себестоимости продукции,

невозможно точно определить, как распределяются затраты между отдельными

производственными участками (центрами ответственности). Эту задачу можно

решить, если установить связь затрат и доходов с действиями лиц, ответственных

за расходование ресурсов. Такой подход в управленческом учете назван учетом затрат по центрам ответственности,

он может реализовываться на практике при делении затрат нерегулируемые и нерегулируемые (или контролируемые и неконтролируемые).

Регулируемые затраты

подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может. Работа менеджера

оценивается по способности управлять регулируемыми затратами.

Например, производственным цехом допущен перерасход

материалов. Являются ли эти затраты регулируемыми для начальника цеха? Ответ

неоднозначен. Если перерасход связан с нарушением трудовой или технологической

дисциплины в цехе, то эти затраты окажутся контролируемыми. Если же причина

кроется в низком качестве поступивших в цех материалов, то эти непроизводительные

затраты рассматриваются как не регулируемые начальником цеха, и «на ковер»

вызовут начальника отдела снабжения.

2. Организация управленческого учета ОАО

«Автомеханический завод»

2.1. Краткая характеристика ОАО «Автомеханический

завод»

ОАО «Автомеханический завод» создано в соответствии с

Гражданский кодексом и Законом РФ «Об акционерных обществах» 12 июля 1994 года.

Целью предприятия является получение прибыли.

Основными видами деятельности ОАО «Автомеханический завод»

являются:

-

производство продукции специального назначения

для нужд Российской Федерации и на экспорт;

-

фирменное торгово-сервисное обслуживание

выпускаемой продукции;

-

осуществление перевозок грузов;

-

изготовление и реализация товаров народного

потребления;

-

оказание услуг и выполнение работ в области

бытового обслуживания;

-

осуществление ремонтно-строительных и

строительных работ;

Основным видом выпускаемой и реализуемой продукции являются:

– трактора, агрегатируемые различным навесным оборудованием,

обеспечивающим выполнение промышленных, строительных и сельскохозяйственных

работ;

– двигатели различного назначения;

– запасные части.

2.2. Система управленческого учета на ОАО

«Автомеханический завод»

Учет на исследуемом предприятии ведется согласно

утвержденному плану счетов. Счета управленческого и финансового учета,

отражающие затраты на производство ОАО «Автомеханический завод», основывается

на выделении счетов 20-29 по учету затрат на производство в самодостаточную

систему счетов управленческого учета, отделенную от системы других

синтетических счетов бухгалтерского учета. Для этого к имеющимся счетам

добавлен специальный отражающий счет 27 "Распределение общих затрат",

зеркально противоположный счету 37 "Отражение общих затрат".

Все расходы по обычным видам деятельности в бухгалтерском

учете предприятия группируются на счетах 30-34 по элементам затрат. Ежемесячно

эти счета закрываются в дебет счета 37 "Отражение общих затрат".

Одновременно те же суммы расходов записываются по кредиту другого отражающего

счета 27 "Распределение общих затрат" в корреспонденции со счетами 20

"Основное производство", 23 "Вспомогательные производства",

25 "Общепроизводственные расходы", 26 "Общехозяйственные

расходы", 29 "Обслуживающие производства и хозяйства".

На счетах 20, 23, 29 отражаются прямые затраты на

производство в аналитическом разрезе по подразделениям (местам возникновения

затрат), что обеспечивает контроль за отклонениями от норм или от нормативных

(запланированных) затрат.

На счете 25 группируются производственные накладные расходы

по сметам производственных подразделений (филиалов, цехов, участков и т. п.) и

контролируются отклонения фактических расходов по статьям смет.

На счете 26 группируются общие управленческие накладные

расходы для контроля за соблюдением смет по филиалам, управленческим

подразделениям и другим центрам ответственности (местам возникновения затрат).

На отдельном субсчете к счету 26 группируются коммерческие и другие расходы на

продажу для детального учета и контроля соблюдения смет соответствующими

коммерческими и торговыми подразделениями.

Счета 25, 26 ежемесячно закрываются, списывая собранные на

них суммы в дебет счетов 20, 23, 29, на которых таким образом обеспечивается

возможность калькулирования сокращенной и полной производственной себестоимости

продукции (работ, услуг), даже с учетом коммерческих расходов. К счетам 20, 23,

29 следует вести по крайней мере по два субсчета: 1 "Остатки незавершенного

производства" и 2 "Калькулируемые расходы за отчетный период". В

конце отчетного года калькулируемые расходы на этих счетах закрывают записью:

Д-т сч.27 "Распределение общих затрат",

К-т сч.20 "Основное производство", 23

"Вспомогательные производства", 29 "Обслуживающие производства и

хозяйства".

С целью обеспечения баланса в системе счетов бухгалтерского

учета (после отделения от нее счетов управленческого учета), в ОАО «Автомеханический

завод» создан еще один синтетический счет 38 "Незавершенное производство"

для учета стоимости заделов незавершенного производства и остатков

полуфабрикатов собственной выработки.

ОАО «Автомеханический завод» применяет традиционную систему

распределения накладных расходов, согласно которой система калькулирования

распределяет накладные расходы на отдельные производственные центры затрат, а

накладные расходы обслуживающих производств перераспределяются на

производственные отделы. При распределении накладных расходов на продукты

используются два коэффициента:

- коэффициент прямого труда;

- коэффициент машино-часов работы оборудования.

ОАО «Автомеханический завод» производит два продукта:

трактора, агрегатируемые различным навесным оборудованием и двигатели

различного назначения. Оба производятся на аналогичном оборудовании и

используются подобные процессы. трактора выпускаются в большом количестве, в то

время как двигатели - в малом количестве. Имеется следующая информация: (табл.

1).

Таблица 1

Производственные

накладные расходы по видам деятельности

|

Накладные расходы

|

Сумма, тыс. руб.

|

|

Связанные с объемом

|

22000

|

|

Связанные с закупочной деятельностью

|

28800

|

|

Связанные с организацией производства

|

59200

|

|

Итого:

|

110000

|

Затраты в исследуемом предприятии распределяются следующим

образом (табл. 2).

Таблица 2

Традиционная система

распределения затрат

|

Показатели

|

Значение

|

|

Затраты, собранные по ценам затрат

|

110000

|

|

Коэффициент накладных расходов на основе машино-часов

|

25,0(110000 : 4400)

|

|

Коэффициент

накладных расходов на основе

прямых трудо-часов

|

12,5(110000 : 8800)

|

Расходы на единицу составили:

по тракторам – 50,0 (25 * 2) тыс.

руб.

по двигателям – 50,0 (12,5 * 4) тыс.

руб.

Общие затраты, распределенные на продукты составляют:

по тракторам – 10000 (50 * 200)

по двигателям – 100000 (50 * 2000)

Далее распределяются затраты на продукты. Используемая

традиционная система калькулирования себестоимости в ОАО «Автомеханический

завод» распределяет накладные затраты на продукты, используя небольшое число

баз распределения, которые изменяются в прямой зависимости от объема производимых

продуктов, прямые трудо-часы и машино-часы. Затраты распределяют по тракторам и

двигателям, используя оба метода распределения: машино-часы и прямые трудо-часы

(табл. 1). Расходы на единицу одинаковы, какой бы из методов не использовался,

так как машино-часы потребляются в одинаковых пропорциях на каждый продукт, то

есть процесс распределения идентичен. При рассмотренной системе калькулирование

зависит от объема производства.

С целью подготовки отчетной документации

управленческий учет ОАО «Автомеханический завод» обеспечивает необходимыми

сведениями всех внутренних пользователей, таких как менеджеров по продажам

расчетами себестоимости, отдел закупок отчетами о расходах материалов, отдел

комплектации отчетами о расходе комплектующих, директора предприятия

производственными отчетами, данными об отгрузках, о движении денежных

средств. Управленческие

отчеты создаются ежедневно, еженедельно и ежемесячно в зависимости от требуемой

информации.

С целью повышения эффективности

ведения управленческого учета и более тесного взаимодействия его с финансовым

можно дать некоторые рекомендации, представленные в следующем пункте.

Заключение

Важнейшими задачами современной практики управления являются

выработка и исполнение решений, направленных на достижение

финансово-экономической устойчивости и эффективности функционирования организации.

Успешная реализация задач управления организацией в системе

рыночных отношений требует от руководителей, менеджеров и организаторов производства

не только высокой компетентности и опыта в конкретных сферах производственной

деятельности, но и умения экономически правильно, адекватно оценить и в реальном

режиме времени отреагировать как на динамические внешние условия развития

экономических процессов, так и на смену режима функционирования организации,

связанную с изменениями номенклатуры и объема производства продукции,

структурными перестройками. Именно поэтому особая роль отводится

управленческому учету.

Для получения необходимой информации были созданы

управленческий учет и управленческая отчетность. Но вести параллельно два

самостоятельных вида учета - бухгалтерский и управленческий - занятие довольно

дорогое и неэффективное, тем более что к ним добавляется еще и налоговый учет.

Если же систему заполнения бухгалтерских регистров немного перестроить, то и бухгалтерский,

и налоговый учет можно совместить с управленческим. В этом случае руководитель

каждый день будет получать все необходимые ему сведения, а бухгалтер по мере

необходимости - все данные для составления бухгалтерской и налоговой

отчетности.

Кроме того, переход на такой способ ведения управленческого

учета (по полной схеме или фрагментарно) позволит еще раз пересмотреть и

упорядочить существующую систему распределения должностных обязанностей и

систему организации документооборота, выявить пути оптимизации учетной

политики, использования денежных и материальных ресурсов и т.д.

Объектом исследования настоящей работы является ОАО

«Автомеханический завод», на котором ведется управленческий учет.

Учет на исследуемом предприятии ведется согласно

утвержденному плану счетов. Счета управленческого и финансового учета,

отражающие затраты на производство ОАО «Автомеханический завод», основывается

на выделении счетов 20-29 по учету затрат на производство в самодостаточную

систему счетов управленческого учета, отделенную от системы других

синтетических счетов бухгалтерского учета.

Все расходы по обычным видам деятельности в бухгалтерском

учете предприятия группируются на счетах 30-34 по элементам затрат. Ежемесячно

эти счета закрываются в дебет счета 37 "Отражение общих затрат".

ОАО «Автомеханический завод» применяет традиционную систему

распределения накладных расходов, согласно которой система калькулирования

распределяет накладные расходы на отдельные производственные центры затрат, а

накладные расходы обслуживающих производств перераспределяются на

производственные отделы.

Руководству предприятия рекомендуется применять метод АВС,

который позволяет учитывать динамику накладных расходов и определять причины возникновения

данного вида затрат, а также порядок их отнесения на готовую продукцию.

Список литературы

1. Федоров

Б. "1С:Торговля и склад 7.7": Управленческий и финансовый учет. – М.,

2002.

2.

Аверчев И. Управленческий учет // Московский

бухгалтер. – 2004. – №2. – С. 7-9.

3.

Валебникова Н.В., Василевич И.П. Современные

тенденции управленческого учета // Бухгалтерский учет. – 2001. – №18. – С.

12-18.

4. Ежова

А.И. Организация управленческого учета в крупной компании // Финансовые и

бухгалтерские консультации. – 2000. –

№12. – С. 7-9.

5.

Ивашкевич В.Б. Организация управленческого учета

по центрам ответственности и местам формирования затрат // Бухгалтерский учет.

– 2002. – №5. – С. 18-19.

6.

Исаев Д. Стандартная система управления

предприятием // Финансовая газета. – 2002. – №21. – С. 38.

7. Карпова

Т.П. Учет производства как начальный этап управленческого учета // Бухгалтерский

учет. – 2001. – №20. – С. 38-39.

8.

Кокорев Н.А., Вашева Л.Л., Николаева К.А.

Взаимосвязь управленческого, бухгалтерского и налогового учета // Аудиторские

ведомости. – 2003. – №7. – С. 18-22.

9. Королев

Н. Управленческий учет. Классификация затрат. Концепция и терминология //

Московский бухгалтер. – 2004. – №4. – С. 28-32.

10.

Палий В.Ф., Палий В.В. Управленческий учет -

новое прочтение внутрихозяйственного расчета // Бухгалтерский учет. – 2000. –

№17. – С. 35-37.

11.

Панфилов Е. Управленческий учет. Теория и мнения //

Двойная запись. – 2003. – №2. – С. 12-14.

12.

Пашигорева Г.И., Савченко О.С. Цели и задачи

управленческого учета // Бухгалтерский учет. – 2001. – №19. – С. 46-48.

13.

Пизенгольц М.З. О содержании управленческого

учета // Бухгалтерский учет. – 2001. – № 12. – С. 28-29.

14.

Серобаба Н.Л. Вопросы организации управленческого

(производственного) учета и калькулирования себестоимости отдельных видов

продукции (работ, услуг) в отрасли связи // Новое в бухгалтерском учете и

отчетности. – 2002. – №9. – С. 18-24.

15.

Соколов Я.В. Управленческий учет: миф или

реальность? // Бухгалтерский учет. – 2001. – №18. – С. 26-32.