Управление ассортиментом швейных изделий по признакам

конкурентоспособности

Поскольку одна из целей существования предприятия, в том числе и

предприятий легкой промышленности, состоит в получении максимальной прибыли,

существование изделий различной степени прибыльности порождает проблемы,

которые могут быть решены также путем управления ассортиментом выпускаемой

продукции.

В связи с этим в общем комплексе плановых и коммерческих задач

прежде всего определяется планирование производственного ассортимента, управление

которым представляет собой постоянно осуществляемый процесс воздействия на

производство и рынок для достижения соответствия структуры ассортимента

продукции структуре платежеспособного спроса.

Объектом настоящего исследования является ассортимент швейных

изделий ЗАО «Восход». Предприятие специализируется на производстве

женской одежды: блузы, жакеты, платья, брюки, юбки. Исследованием охвачен

период с 2001 г. по 2002 г. Соотношение рентабельности продукции и ее доли в

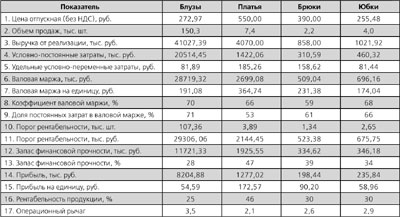

общем объеме реализации и прибыли представлено в табл.1.

Из табл.1 видно, что ассортименту блузок принадлежит большая доля

прибыли и реализации в общем объеме, в то время как более рентабельный

ассортимент платьев занимает лишь второе место, причем с большим отрывом. А

поскольку объем реализации изделий практически соответствует объему их

производства, то руководству предприятия следует рассмотреть возможность

увеличения объема производства более рентабельного ассортимента.

Дальнейшее исследование проводится на примере блузочного

ассортимента как основного с точки зрения его доли в общем объеме реализации.

Для оценки показателей конкурентоспособности швейных изделий

использовались экспертные методы прогнозирования их потребительских свойств. В

качестве показателей потребительских свойств выбраны конструкция изделий,

качество, их цена, используемый материал, соответствие моде, удобство в

эксплуатации, уникальность и отделка изделий. В своем решении эксперты были

практически единогласны (коэффициент конкордации — 0,9): наиболее «узкое и

неблагополучное» место исследуемых изделий — это несовершенство конструкции,

ухудшающей внешний вид, а также качество используемого сырья и неудобство в

эксплуатации. Наиболее привлекательным является показатель цены изделия,

который значительно ниже по уровню цен на рынке на аналогичные изделия. Это

дает возможность улучшения ситуации, если учесть, что такой важный показатель,

как конструкция можно улучшить, мобилизируя внутренние возможности предприятия.

Изучению спроса на ассортимент швейных изделий предшествует анализ

его эластичности по цене. Среднегодовой показатель эластичности спроса по цене

на блузы составляет 7,07, он значительно выше 1. Это означает, что

незначительное изменение цены ведет к значительному изменению спроса на этот

товар, т. е. на потребность приобретения блуз влияет их стоимость.

Данное утверждение позволяет изучить зависимость объема реализации

(Y) блуз от цены (Х) на них. На основе данной зависимости с использованием

приемов корреляционно-регрессионного анализа получена описывающая ее функция.

Степень аппроксимации данной функции представлена коэффициентом корреляции (r).

Функция имеет вид:

Y=58,217*е–0,0052*х,

при r=0,87.

Дальнейшее исследование касается рентабельности продукции на

основе операционного анализа на предмет влияния структуры себестоимости и цены

на показатели эффективности производства. Результаты операционного анализа по

ассортиментным группам представлены в табл.2.

Даже неглубокий анализ найденных показателей свидетельствует о

значительном влиянии различных комбинаций между переменными и постоянными

затратами на результативные показатели ассортиментных позиций.

Так, среди групп определились лидеры и аутсайдеры. В то же время

было бы неверно снимать с производства группы моделей, характеризующиеся

непривлекательными характеристиками, поскольку они вносят свою лепту в покрытие

общехозяйственных расходов предприятия.

В целом ассортимент характеризуется существенным запасом

финансовой прочности, позволяющим сдерживать опасность недополучения прибыли,

вследствие возможной низкой активности в нише свободной реализации продукции,

хорошим уровнем рентабельности продаж. В то же время значительный уровень

постоянных издержек делает анализируемый ассортимент потенциально рискованным,

что проявляется в относительно высоких значениях операционного рычага,

являющегося измерителем риска. Целью дальнейшего исследования определено

установление наиболее привлекательной цены блузы, позволяющей улучшить

показатели эффективности производства изделий данного ассортимента.

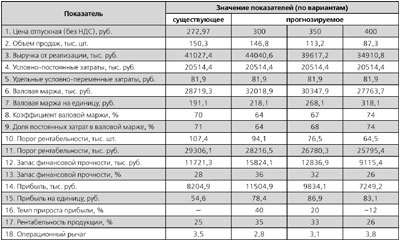

В качестве вариантов цен нами рассмотрен диапазон с интервалом 50

руб. (до 400 руб.), в то время как рыночные цены на аналогичные блузы

составляют 500 руб. и выше. Результаты операционного анализа, по которым и

рекомендуется производить выбор цены изделия, представлены в табл. 3.

Из табл.3 видно, что незначительное увеличение цены изделия (на

10%) при одновременном сокращении объема продаж на 2% дает прирост прибыли на

40%, увеличивает рентабельность изделия на 10%, снижает порог рентабельности на

14%, увеличивает запас финансовой прочности на 8% и снижает силу воздействия

операционного рычага практически на порядок. А увеличение цены изделия не более

чем на 28% все еще является выгодным, хотя объем продаж сократится на 33%.

Дальнейшее увеличение цены при сохранении тех же показателей

конкурентоспособности изделия и темпов падения платежеспособного спроса

является нецелесообразным.

В целом, по результатам проведенных исследований видно, что для

улучшения ситуации следует увеличить цену реализации блуз до 350 руб., т. е. на

28% при сохранении качественных показателей ассортимента. Вместе с тем

отмечается серьезная потребность в снижении постоянных затрат. Кроме того,

назрела необходимость совершенствования внешнего вида предлагаемых на рынок

изделий, поскольку в настоящее время данная продукция не отвечает требованиям

конкурентоспособности.