Содержание

Введение________________________________________________________ 3

1. Нормативный

метод учета затрат и калькулирования себестоимости продукции________________________________________________________________ 4

1.1 Нормы и отклонения от

них как средство совершенствования контроля__ 7

1.2

Анализ отклонений от нормативных затрат в управленческом учете____ 10

1.3 Бухгалтерские регистры,

их построение в зависимости от моделей нормативного учета затрат____________________________________________________ 18

2. Система

«стандарт –кост» как продолжение нормативного метода учета затрат_______________________________________________________________ 23

2.1

Преимущества системы стандарт – кост»__________________________ 27

2.2

Сравнительная характеристика нормативного метода и системы «стандарт – кост»_______________________________________________________________ 29

Заключение_____________________________________________________ 31

Список литературы______________________________________________ 32

Введение

Нормативный метод

характеризуется тем, что на предприятии по каждому виду изделия составляется

предварительная нормативная калькуляция, т. е. калькуляция себестоимости,

исчисленная по действующим на начало отчетного периода нормам расхода

материалов, трудовых затрат, накладных расходов. Необходимой предпосылкой

применения нормативного метода является наличие соответствующей нормативной

базы, под которой понимается комплекс нормативов, норм и смет, которые

используются для планирования, организации и контроля производственного

процесса. Норма — оценка затрат на единицу произведенного результата —

устанавливается на основе технического анализа операций производства каждого

продукта с учетом прогрессивных технологий и организации производства. По мере

освоения производства и улучшения использования ресурсов нормы могут изменяться

(снижаться). Нормативные затраты планируются заранее в разрезе статей учетной

калькуляции, т. е. по полной себестоимости.

Важнейшим принципом нормативного учета является учет затрат

на производство по нормам, отклонениям от норм и изменениям норм.

Система «стандарт – кост» исторически явилась прообразом

отечественной системы нормативного учета.

Смысл системы «стандарт – кост» заключается в том, что в

учет вносится то, что должно произойти, а не то, что произошло, учитывается не

сущее, а должное, и обособленно отражаются возникшие отклонения. Основная

задача, которую ставит перед собой данная система, - учет потерь и отклонений в

прибыли предприятия.

1. Нормативный метод учета затрат и калькулирования

себестоимости продукции

Нормативный метод учета

затрат строится на следующих основных принципах.

• Предварительное

составление нормативной калькуляции себестоимости по каждому изделию на основе

действующих на предприятии норм и смет.

• Ведение в течение

планового периода учета изменений действующих норм для корректировки

нормативной себестоимости, определения влияния этих изменений на себестоимость

продукции и эффективности мероприятий, послуживших причиной изменений норм.

• Учет фактических

затрат в течение месяца с подразделением их на расходы но нормам и отклонения

от норм.

• Установление и анализ

причин, а также условий появления отклонений от норм по местам их

возникновения.

• Определение

фактической себестоимости выпущенной продукции как суммы нормативной

себестоимости, отклонений от норм и изменений норм.

Нормативные затраты

представляют собой тщательно рассчитанные до начала производства, т. е.

предопределенные затраты, которые обычно выражаются в расчете на единицу

готовой продукции.

Нормативные затраты

включают три элемента производственных затрат:

• прямые материальные

затраты;

• прямые затраты труда;

• общепроизводственные

расходы.

В настоящее время

нормативы материальных и трудовых затрат наиболее полно устанавливаются в

основном только на прямые затраты (сырье, материалы, производственную

заработную плату). По другим статьям, отражающим расходы на обслуживание

производства и управление (общепроизводственные и общехозяйственные расходы),

из-за трудности нормирования нередко ограничиваются разработкой годовой сметы

затрат с разбивкой по кварталам и месяцам.

Определение нормативных

прямых затрат (материалы, труд) основывается на инженерных оценках и расчетах,

изучении трудовых операций, технологических спецификаций, зависит от типа и

качества используемых материалов и труда. Нормативы накладных расходов на

единицу продукции рассчитываются на более простых предположениях — по ставке

распределения пропорционально выбранной базе.

Использование нормативов

затрат при калькулировании позволяет избежать вычисления каждую неделю или

месяц стоимости единицы продукции по данным о фактических затратах. Единожды

определив нормативные затраты, можно в любое время исчислить общие нормативные

затраты на единицу продукции. Имеется возможность ведения учета по принципу

исключений, т. е. учитываются лишь отклонения от нормативов, чем и упрощается

бухгалтерская работа.

Необходимой предпосылкой

применения нормативного метода является наличие соответствующей нормативной

базы, под которой понимается комплекс нормативов, норм и смет, которые

используются для планирования, организации и контроля производственного процесса.

Норма — оценка затрат на единицу произведенного результата — устанавливается на

основе технического анализа операций производства каждого продукта с учетом

прогрессивных технологий и организации производства. По мере освоения

производства и улучшения использования ресурсов нормы могут изменяться

(снижаться).

При определении

нормативных затрат возникает проблема требований к нормам. Должны ли они

отражать результаты деятельности в идеальных условиях, безошибочную работу или

легко достижимые результаты? Нормы затрат подразделяются на следующие

категории:

• Основные нормы. Не изменяются от периода к периоду и

используются также как числовой показатель. Основные нормы образуют базис, с

которым сравнивается деятельность последующих периодов. Нереалистичным в этих

нормах является то, что не рассматриваются изменения окружающих условий (методы

производства, уровни цен и другие факторы).

• Идеальные нормы — это минимальные затраты, которые

возможны в условиях оптимальной деятельности, предусматривающей отсутствие

любых потерь, даже в тех случаях, когда это недостижимо. Такие нормы

представляют собой цели, на которые следует ориентироваться, а не результаты,

которые необходимо достигать в текущем производстве.

• Текущие достижимые

нормы отражают затраты, которые должны возникнуть в условиях эффективной

деятельности с допустимыми нормальными потерями вследствие неизбежной порчи

ресурсов, поломки и ремонта-оборудования, потерь времени из-за перерывов в

производстве. Текущие достижимые нормы применяются чаще всего и представляют

собой цель, которая реально может быть достигнута. Это лучшая база, с которой

должны сопоставляться фактические затраты.

Отклонения от норм

учитываются по местам их возникновения — • цехам, участкам, бригадам, по

причинам и виновникам на основании документации и прежде всего сигнальной

документации, имеющей обычно другой цвет или цветную полосу. Такими сигнальными

документами являются материальные требования на дополнительный (сверхлимитный)

отпуск материалов для восполнения недостачи и брака деталей, акты на замену

материала, доплатные листы по заработной плате, наряды на выполнение операций,

не предусмотренных. технологией.

Учет изменений норм

осуществляется в специальных ведомостях, где фиксируется содержание каждого

извещения об изменении норм: его номер, причина изменения, старая и новая

величина нормативного расхода и т. д. Для определения суммы затрат в связи с

изменением норм ежемесячно составляется ведомость пересчета остатков

незавершенного производства по нормам, введенным с первого числа отчетного

месяца.

Сводный учет затрат и

калькулирование себестоимости при нормативной системе ведутся обычно в

оборотных ведомостях, открываемых для определенного вида или группы однородных

изделий по всем центрам ответственности. Затраты по статьям показываются в

ведомости с подразделением на затраты по текущим нормам, изменениям норм и

отклонениям от норм.

Несмотря на трудоемкость

процессов учета и расчета параметров нормативной и фактической себестоимости

нормативный метод позволяет получить достоверную информацию о затратах для их

анализа и контроля. Ежедневное обобщение и анализ отклонений от норм по местам

возникновения и центрам ответственности позволяет руководителям своевременно

устранять возникающие неполадки в организации производства и предупреждать

возможность их появления в будущем. Иначе говоря, система нормативного учета

издержек создает предпосылки для организации управления производством по

отклонениям от норм.

1.1

Нормы и отклонения от них как средство совершенствования контроля

Учет издержек

производства в качестве своей основной задачи ставит информирование руководства

предприятием и его подразделениями об отклонениях от норм (стандартов).

Общеизвестно, если руководство своевременно обратит внимание на места

возникновения отклонений, виды отклонений и людей, ответственных за отклонения,

то будут приняты меры, корректирующие отрицательные последствия каких-либо

явлений и операций. Отсюда, системы учета, предусматривающие процедуры

управления издержками, имеют тесную связь с планированием и нормированием

затрат и выявлением отклонений от них.

Разработка норм и

нормативов осуществляется специальными отделами или специалистами,

ответственными за тот или иной сектор работы. Полную совокупность применяемых

ими приемов планирования подразделяют на две группы: расчет сметы на основе

анализа фактических показателей за прошлый период и расчет сметы на основе

внутренних стандартов.

При первом способе из

фактических результатов прошлого периода исключают разного рода потери,

учитывают возможные изменения условий планируемого периода, а именно изменения

ассортимента продукции, в составе оборудования, цен на сырье и материалы,

услуги, изменения технологии производства и номенклатуры применяемых

материалов, длительности производственного цикла, бюджета рабочего времени и

производительности, изменения в организации производства, политике управления,

персонале, другие случайные колебания.

Второй способ

планирования заключается в разработке стандартов по прямым затратам — смета в

разрезе аналитических статей. Здесь учитывают нормальный уровень производства,

т.е. полное использование производственных мощностей. Под полным использованием

производственной мощности понимается его уровень в пределах 100% расчетной

величины (проектная мощность) или размер принятых заказов и ожидаемых продаж.

Система планирования

направлена на организацию контроля затрат и получения прибыли, а также

координацию всех планов организации.

В учете издержек должны

быть не просто представлены отклонения от норм и нормативов текущего периода,

но и даны объяснения по возникшим текущим отклонениям в следующих аспектах:

объема продукции - последствия из-за снятия с производства конкретного

продукта, замены на другой вид продукта, изменения цен на продукцию, изменения

ассортимента с целью повышения эффективности производства, введения новых

технологий и оборудования; издержек — от закупки сырья и материалов, величины

отходов производства, эффективности труда, производственных и общехозяйственных

накладных расходов до разработки новой продукции.

Управленческая

бухгалтерия разрабатывает сравнительные таблицы, где отражаются запланированные

и фактические показатели без учета данных прошлого года.

Подобный отчет позволяет

интегрировать учет нормативных издержек с планированием и анализом прибыли и

продукции.

Кроме того, отчеты

составляются по центрам ответственности и создают возможность путем полного

выявления отклонений реально оценить вклад каждого подразделения в получение

прибыли.

Одна из важнейших

процедур нормативного учета представляет собой анализ нормативной себестоимости

продукции. Его проводят в момент обобщения нормативов в карточке стандартной

себестоимости. Данные из карточек переносят в отчет «Предварительный анализ

нормативной (стандартной) себестоимости».

Данные анализа

используются управленческой бухгалтерией для докладной записки руководству

предприятия и каждым менеджером на предмет увеличения прибыльности продукта. С

этой точки зрения рассматриваются вопросы: изменения закупочной цены по

сравнению с прошлым годом; определение перспективных направлений политики

закупок; определение альтернативных направлений закупочной политики; оценка

значимости новых поставщиков (издержки - поставки - качество материалов);

преимущества новых вложений в оборудование; преимущества политики «производство

или закупка«; оценка материалоемкости с позиций контроля за ценами на

материалы, нет ли тенденции закупок по высоким ценам у некоторых поставщиков,

анализ издержек и критериев оценки конкурентоспособности продукции по качеству

и цене; эффективность отдельных рабочих операций по определенным продуктам,

оценка работы с дефектным материалом, проведения нормативных работ в отношении

отдельного продукта; проверка возможности изменения ассортимента продукции,

снижения цен реализации, расходов на закупку материалов; проведение анализа

безубыточности производства; возможности замены продукта без уменьшения объема

реализации в целом по предприятию.

Таким образом, сравнивая

нормативные затраты на продукт с плановыми затратами устанавливается в

определенной степени напряженность нормативов. Использование фактических данных

в сопоставлении с нормативными позволяет усилить воздействие со стороны

управленцев на процесс формирования себестоимости и сделать более действенной

систему контроля за затратами.

1.2 Анализ отклонений от нормативных затрат в

управленческом учете

Выявление, учет и анализ отклонений составляют сущность нормативного

учета. Под отклонениями от норм понимают абсолютные отступления от действующих

текущих норм расхода сырья, материалов, полуфабрикатов, заработной платы и

других прямых расходов на изготовление продукции и относительную величину

расхождений фактических и сметных затрат накладных расходов.

Отклонения бывают: положительными (экономия) и отрицательными

(перерасход); учтенными и неучтенными; материальными и стоимостными.

Отрицательные отклонения прямых затрат анализируют

с позиций соблюдения технологических процессов, стандартов организации и

управления производством относительно конкретных продуктов. Положительные отклонения прямых затрат рассматриваются с точки

зрения обоснованности норм и нормативов, рассчитанных на единицу продукции.

Отклонения по постоянным расходам анализируют по их реагированию на изменение

объемов производства и соблюдению гибких смет.

Учтенные отклонения называют еще документированными.

К ним относятся выявленные отклонения: по данным сигнальной документации до

начала процесса производства; по мере выполнения производственного задания; при

помощи расчетов и формул по окончании отчетного периода (от нескольких часов до

нескольких месяцев).

Недокументированные в данном отчетном периоде отклонения от норм

выявляются методами инвентаризации незавершенного производства, готовой и

забракованной продукции, материалов и других материальных ценностей. Причинами

их образования могут быть: неточности при отпуске и подсчете остатков

материалов; сокрытие брака; приписки в объеме выработанной продукции; порча,

потери и недостача полуфабрикатов, деталей и продукции; неточности

инвентаризации остатков материалов и незавершенного производства. Неучтенные

отклонения определяются по окончании отчетного периода и свидетельствуют о

недостаточном уровне организации производства и управленческого учета.

Материальные отклонения возникают в снабженческо-заготови-тельной и

производственной деятельности. Их распределяют между остатками материалов,

незавершенного производства, готовой продукции и реализованной в данном

отчетном периоде продукции. Стоимостные отклонения обычно относят на

себестоимость реализованной продукции.

Отклонения по материалам. Два основных фактора

влияют на отклонения по затратам материалов в производстве продуктов: цена

материалов и их количество, потребленное в производстве.

Отклонения по ценам определяются умножением

количества закупаемого материала на разницу между нормативной и фактической

ценой за единицу материалов:

(НЦ - ФЦ) * КЗ,

где НЦ - нормативная цена;

ФЦ

— фактическая цена;

КЗ

- количество закупаемого материала.

Возможные причины отклонений: изменения цен на рынке; просчеты

снабженческо-заготовительной службы по поиску наиболее благоприятных

поставщиков; закупки материалов по низким ценам, но плохого качества, что

вызовет ухудшение качества продукции или увеличение количества отходов

производства. Причиной может стать и плохое управление запасами, вызывающее

необходимость срочных закупок, дополнительных затрат на транспортировку,

погрузо-разгрузочные работы, более высокие цены поставщиков за срочность

исполнения заказа, а также другие причины, которые возникают вследствие

закупочной деятельности.

Есть два подхода к расчетам по отклонениям:

1. В соответствии с количеством закупленного материала. Тогда отклонения

распределяются между остатком материалов и реализованной продукцией;

2. В соответствии с количеством использованных материалов. В этом случае

все отклонения списывают на себестоимость реализованной продукции.

Отклонения от норм по использованию материалов

определяются путем сопоставления фактически израсходованного материала с

нормативным расходом на фактический выпуск. Этот принцип является

основополагающим и при составлении гибкой сметы затрат. Так же поступают и в

отношении отходов.

Для выявления отклонений

от норм расхода материалов используются следующие методы: документирования;

партионного использования материалов с выявлением отклонении по прямым затратам

на выход продукции; предварительного расчета по рецептурам, последующих

расчетов на основе данных инвентаризации.

Каждое предприятие в

соответствии со своей технологией и особенностями материалов выбирает свою

систему выявления отклонений. Но в любом случае расчет производят по формуле :

(НК

- ФК) * НЦ,

где НК - нормативный расход на фактический выпуск

продукции;

ФК

— фактическое количество использованного материала;

НЦ

- нормативная цена материала.

Возможные причины отклонений: замена одного вида и типоразмера сырья

другим; нарушения стандартов поставляемых материалов; изменение условий

комплектации продукции покупными полуфабрикатами; изменение рецептуры сырья;

прямой перерасход, вызванный нарушениями технологии, неправильным или

нерациональным раскроем; кражи, порча, убыль.

Особое место в анализе отклонений по материалам занимает исследование

различных видов отходов. Их классифицируют по следующим признакам:

допустимые отходы производства возникают сразу же в

процессе обработки, их включают в издержки материалов, сопоставляют фактически

полученные отходы с их нормативной величиной, определяют причины отклонений;

отходы производства в результате окончательного брака - часть материала,

который испорчен в процессе производства, выявляется сопоставлением готовой

продукции с продукцией, запущенной в производство. В некоторых производствах

брак рассматривается как часть нормативов затрат;

отходы производства по вине администрации появляются в результате

принятия ошибочных решений управленцами, отсутствия или ослабления процедур

контроля производственных отходов.

Отклонения по материалам обобщают по центрам их возникновения, операциям,

видам продукции и материалов, по причинам, виновникам и другим признакам.

Отклонения по трудозатратам в процессе анализа различают по степени их

значимости. Прежде всего отклонения от нормативных затрат труда вызваны двумя

причинами: ставкой заработной платы и эффективностью труда, т. е. ценой труда и

количеством труда.

Отклонения по ставке заработной платы определяют сравнением фактической и

нормативной цены одного часа труда по формуле:

(НС

- ФС) * ФЧ,

где НС - нормативная стоимость 1 часа;

ФС - фактическая часовая ставка;

ФЧ — фактическое число отработанных часов.

Возможные причины отклонений возникают при повышении нормативной ставки,

не вошедшее в норму; несоответствии разряда работы и разряда рабочего,

выполняющего эту работу; превышении уровня премий, неучтенных в нормативной

ставке; различного рода доплаты к нормативным расценкам, вызванные отклонениями

от технологического процесса, недостатками организации производства и

управления.

Отклонения по производительности — это отклонения по объему труда

основных производственных рабочих. Формула расчета отклонений по

производительности труда показывает:

(НЧ

- ФЧ) * НС,

где НЧ — нормативное

время, необходимое для выпуска фактического объема продукции;

ФЧ — фактически

затраченное время на этот же объем продукции;

НС — нормативная

почасовая ставка заработной платы.

Иногда для анализа используют коэффициент

выработки при производстве конкретного продукта. Он представляет собой отношение

фактически произведенного объема продукции к нормативному за определенный

промежуток времени.

Возможные причины отклонений: ассортимент продукции; низкое качество

материала; техническое состояние оборудования; изменение и соблюдение

технологических процессов; разная сложность работы; введение нового

оборудования, оснастки и инструментов и другие разнообразные причины.

Отклонения по труду могут контролироваться руководителями цехов,

подразделений, но большая их часть выходит из-под контроля управленцев низшего

и среднего уровней.

Информация об отклонениях, которую готовит

управленческий учет, разнообразна и зависит от того, на что эти отклонения

направлены. Например, на покрытие неэффективных методов труда, на •изменение

ассортимента продукции, на покрытие затрат по освоению новых видов продукции. С

этих позиций анализируют нормативные ставки по заработной плате. Каждая

нормативная ставка должна быть основана на приемлемых нормативах,

соответствующих условиям производства. Недостаточно четко разработанные

нормативы сводят к минимуму идею расчета и анализа отклонений по труду, оценки

выполнения заданий.

Отклонения по накладным

расходам анализируют по их поведению относительно объема производства,

использования производственной мощности с целью контроля за издержками,

отнесенными к отдельным продуктам.

Отклонения по накладным расходам рассматривают с позиций соответствия

фактических производственных накладных расходов их сумме, распределенной на

виды изделий по заранее установленным нормам поглощения. При этом фактические

накладные расходы и общие суммы поглощения себестоимостью продукции, готовой

или реализованной, делят на постоянные и переменные составляющие.

Отклонения по постоянным накладным расходам — это разница между

нормативными постоянными расходами, включенными в себестоимость продукции и

фактическими постоянными расходами.

На сумму отклонений могут влиять:

1) фактические расходы (по составу

и количеству), отличающиеся от сметных;

2) фактический выпуск продукции (по ассортименту и объему), отличающийся

от сметного.

Эти два вида отклонений

еще называют отклонениями по постоянным накладным расходам и отклонениями по

объему.

Анализ отклонений по постоянным накладным расходам

требует сопоставления сумм фактических и нормативных расходов по каждой статье

сметы. Могут быть выявлены самые различные причины отклонений. Например,

внеплановое проведение ремонтов, пересмотр заработной платы наладчикам и т.д.

Поскольку сметы составляются по структурным подразделениям, то и анализ их

исполнения проводят по цехам, производственным участкам.

Одним из основных направлений анализа является рассмотрение как

контролируемых, так и неконтролируемых накладных постоянных расходов. В этих

целях нормативы должны содержать допустимые отклонения, где в качестве причины

выступают прямые затратные отклонения, зависящие от данного руководителя. Для

того чтобы отличить контролируемые издержки от неконтролируемых проверяют

возникшие прямые расходы на основании процесса производства и классифицируют

данные издержки по изделиям.

Отклонения по объему производства — это разность между фактическим

объемом производства (ФП) и сметным выпуском продукции (СП) в рассматриваемый

период, умноженная на нормативную ставку распределения постоянных накладных расходов

(НС):

(ФП - СП) * НС.

Формула основана на положении, что постоянные

накладные расходы по отношению к объему производства в течение короткого

отрезка времени не меняются.

Анализ отклонений по накладным постоянным расходам рассмотрен выше.

Возможные причины отклонений могут быть вызваны колебаниями спроса на

продукцию, ассортиментом продукции, недостатками в снабжении материалами,

неэффективным трудом, низким качеством продукции, недостатками в планировании,

управлении, организации производства, простоем оборудования и другими

факторами. На величину отклонений по объему производства в основном влияют —

отклонения по эффективности и отклонения по мощности.

Отклонения объема производства по эффективности труда есть разница между

выходом продукции в нормо-часах (НЧ) и фактически затраченным временем труда в

часах (ФЧ) за рассматриваемый период, умноженная на нормативную ставку

распределения постоянных накладных расходов (НС):

(НЧ

- ФЧ) * НС.

Отклонения объема производства по мощности — это

разница между фактически затраченным временем труда и сметным временем труда в

часах (СЧ) в рассматриваемый период, умноженная на нормативную ставку

распределения постоянных накладных расходов (НС):

(ФЧ - СЧ) * НС.

Отклонения по переменным накладным расходам

определяются разницей между нормативной величиной переменных накладных расходов

(HP) и фактическими переменными накладными расходами

(ФР):

HP - ФР.

Общая сумма анализируется по следующим видам: непосредственные

отклонения (абсолютные) от сметы; отклонения, скорректированные на фактический

объем работ (относительные); отклонения по эффективности.

Абсолютные отклонения определяются как разница между фактическими и

сметными расходами. Анализ проводят по каждой статье.

Отдельными расчетами определяются отклонения от скорректированных на

фактический объем сметы. В этом случае отклонение равно разнице между сметными,

скорректированными переменными накладными расходами (СП HP) и фактическими переменными накладными расходами

(ФПНР):

СПНР-ФПНР.

Источником информации для анализа является отчет

об исполнении сметы. По каждой из статей сметы могут быть различные причины

отклонений.

Отклонения переменных накладных расходов по эффективности - есть разность

между выпуском продукции в нормо-часах (НЧ) и фактически затраченным временем

труда (ФЧ) за рассматриваемый период, умноженная на нормативную ставку

переменных накладных расходов (НС):

(НЧ - ФЧ) * НС

Основная причина этих отклонений - изменения

производительности труда.

1.3

Бухгалтерские регистры, их построение в зависимости от моделей нормативного

учета затрат

Выбор наиболее эффективного с точки зрения предприятия варианта сводного

учета затрат на производство должен быть индивидуальным и зависеть от

конкретных условий производства (технологии, организационной структуры).

Порядок сводного учета в системе нормативного производственного учета

предусматривает несколько этапов.

1. Первичный учет прямых затрат. На основе интегрированных первичных

документов формируется информация о расчетной нормативной величине затрат в

разрезе предметов труда - деталей сборочных единиц, узлов и агрегатов.

Отклонения от норм, возникающие по тем или иным причинам на операциях

технологического процесса, обобщаются в разрезе бригад. В бухгалтерском учете

эта и иная информация используется для расчета индекса отклонений,

распространяемого на продукцию, изготавливаемую в бригаде. По принципу

составления нормативной калькуляции отклонения от норм по видам ресурсов

перегруппировываются по калькулируемым объектам. Такой порядок распространяется

на бригады с первичным использованием сырья и материалов.

2. Отклонения от норм выхода, производственный брак, технологические

потери, порча, недостача, хищения, транспортные потери, отклонения при хранении

представлены в первичных документах как отклонения в натуральном выражении.

Информация о такого рода отклонениях обобщается в цеховых балансах в разрезе

бригад. В сводном учете затрат отклонения в натуральном выражении оцениваются

по текущим нормам расхода материалов и заработной платы. Документированный брак

и недокументированные отклонения в натуральном выражении выявляются в сводном

учете как отклонения по материалам и заработной плате. Это дает возможность

оценить степень использования ресурсов в каждой бригаде, фиксировать места

возникновения потерь полуфабрикатов или определять долю участия отдельных

бригад в общей сумме экономии, что важно для материального стимулирования по

конечному результату.

Кроме того,

использование массивов нормативно-справочной информации позволяет без

калькулирования себестоимости каждого наименования деталей, полуфабрикатов

определять потери и брак в одинаковой оценке возмещения и с виновников, и за

счет производства. Представляется, что такой способ обобщения информации об

отклонениях в натуре аналитичен, системно связан с механизмом хозяйствования

внутренних подразделений. Отклонения, представленные в виде материальных и

трудовых затрат, не требуют дополнительного расчета распределения по

калькулируемым объектам, так как они привязаны к конкретным предметам труда: заготовкам,

поковкам, отливкам, деталям, сборочным соединениям, агрегатам и изделиям. В

зависимости от их применяемости в узле или изделии отклонения относят на

калькулируемый объект.

3. Аналитический учет затрат на производство организуется по бригадам и самостоятельным

производственным участкам, выделенным на хозяйственный расчет и не имеющим в

своем составе других подразделений, - в разрезе элементов затрат; по цехам и предприятию в целом — в

разрезе статей калькуляции, элементов затрат, видам продукции, заказам,

услугам.

Для сводной ведомости необходимы две формы карточек аналитического учета

затрат на производство. Одна предназначена для обобщения затрат по бригаде на

материалы, покупные полуфабрикаты и комплектующие изделия, полуфабрикаты

собственного производства, отходы, заработную плату. Вторая представляет собой

карточку учета затрат для отдельных изделий или группы однородных изделий. Она

имеет реквизиты бланка сводного учета затрат, рекомендованного Типовыми

указаниями по применению нормативного метода, но в несколько упрощенном виде.

Из бланка исключены реквизиты, касающиеся пересчета незавершенного

производства.

Бригадная карточка учета затрат (ведомость-машинограмма по бригадам, с

промежуточными итогами и общим итогом по цеху) формируется при обработке

следующей исходной информации:

на сырье и материалы - листы раскроя и ведомости выработки; расчеты

нормативного расхода по сыпучим материалам, лакам, краскам, растворителям и

другим химическим материалам; требования на замену материалов; ведомости выработки

сборочных цехов и участков; ведомости выработки обрабатывающих производств;

цеховые или участковые лимитные карты, план-карты;

на покупные полуфабрикаты — баланс движения покупных полуфабрикатов и

комплектующих изделий в производстве с приложенными актами на брак, списания на

наладку, на обучение; сводная ведомость товарной продукции в натуральном

выражении; массив состава изделий;

на заработную плату - документы по учету выработки; сигнальные документы

по отклонениям; табель учета отработанного времени; различного рода справки,

распоряжения и т. п.;

на полуфабрикаты собственного производства -

межцеховые балансы движения деталей, узлов, полуфабрикатов; документы по учету

выработки; акты на брак, акты на прочие списания, массивы норм расхода материалов;

массивы нормативов по труду.

Данные бригадных карточек учета затрат обобщают по

участкам цехам и в целом по предприятию в части прямых затрат и затем сверяют с

ведомостями сводного учета затрат по бухгалтерским счетам. Таким образом,

достигается соответствие аналитического и синтетического учета затрат на

производство.

4. Завершающим этапом производственного учета является калькулирование

себестоимости продукции. Поскольку производственные цехи завода холодильников,

на примере которого рассматривается сводный учет затрат, имеют

предметно-замкнутую специализацию, то одна часть выпущенных агрегатов и узлов

передается в сборочный цех, другая - сдается на склад готовой продукции.

Следовательно, результат работы цеха необходимо рассчитывать как по общим затратам

на производство агрегатов и узлов, так и по фактической себестоимости товарной

продукции предприятия. Для этих целей предусмотрена «Калькуляционная ведомость

выпуска».

Ведомости составляют по каждому цеху, участку и по предприятию в целом на отдельные виды продукции, которые являются самостоятельными

объектами калькулирования.

В этих ведомостях на основании нормативных

калькуляций или итоговых сумм нормативов и количества данных о выпуске

определяется нормативная себестоимость всего выпуска по статьям прямых затрат.

К сумме нормативных затрат добавляют общие итоги отклонений от изменений норм,

документированные и недокументированные отклонения. Кроме того, в ведомости

указывают количество и суммы затрат, принятые от других цехов по поступившим от

них комплектам деталей, узлам и агрегатам, количество и суммы затрат по

комплектам деталей, узлам и агрегатам, переданным в другие цехи. Исключая из

фактических расходов своего цеха затраты, переданные другим цехам, и, добавляя

принятые, исчисляют фактическую себестоимость продукции цеха, вошедшую в состав

товарного выпуска предприятия.

Несмотря на трудоемкость

процессов учета и расчета параметров нормативной и фактической себестоимости

нормативный метод позволяет получить достоверную информацию о затратах для их

анализа и контроля. Ежедневное обобщение и анализ отклонений от норм по местам

возникновения и центрам ответственности позволяет руководителям своевременно

устранять возникающие неполадки в организации производства и предупреждать

возможность их появления в будущем. Иначе говоря, система нормативного учета

издержек создает предпосылки для организации управления производством по

отклонениям от норм.

Важным условием

внедрения системы нормативного учета является наличие четко разработанного

технологического процесса изготовления продукции, несоблюдение которого

вызывает отклонения от установленных норм затрат на производство.

Своевременная, до запуска изделия в производство, разработка всей

технологической документации позволяет заблаговременно составить калькуляции

нормативной себестоимости и глубоко проанализировать их с целью изыскания

резервов снижения себестоимости в период подготовки производства.

2. Система «стандарт –кост» как продолжение нормативного метода

учета затрат

Система «стандарт-кост» для отечественного учета

является новым методом, хотя ее зарождение связано с началом XX в. Первые

упоминания о ней встречаются в книге Г. Эмерсона «Производительность труда как

основа оперативной работы и заработной платы». Он считал, что традиционная

бухгалтерия «имеет тот недостаток, что никакого отношения между тем, что есть,

и тем, что должно было бы быть, не устанавливает». Это, по мнению Эмерсона,

весьма существенный дефект традиционной бухгалтерии. Но есть и еще один,

связанный с тем, что бухгалтерия игнорирует качественную сторону объектов. «Мы

знаем их цену, но не ценность». Это значит, что если какие-либо ценности,

например уголь, имеют одну и ту же цену, то независимо от качества этого угля,

его калорийности, он будет учитываться по цене, качественно обезличенно.

Эмерсон писал, что «подлинная цель учета состоит в том, чтобы увеличить число и

интенсивность предостережений». Эти предостережения нужны для нахождения

правильного курса хозяйственной деятельности предприятия. Суть их — в фиксации

всех отклонений от нормы. Учет должен быть обращен в будущее, ибо «предвидеть —

значит предупреждать». Следовательно, весь хозяйственный процесс должен быть

строго проконтролирован еще до его реального начала. Однако «никаких норм,

кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может», а без

норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не

может судить о производительности работы предприятия..

Г. Эмерсоном вводится новая для учета категория — производительность.

Основываясь на данных учета, она рассчитывается как частное

Зф/Зн ,

где Зф — фактический расход какого-либо

производственного ресурса, руб.

Зн —

нормативный расход этого ресурса, руб.

При этом Зн не могут

быть больше Зф. Чем меньше разность Зф - Зн, тем выше производительность.

Однако среди

специалистов счетной профессии идеи Г. Эмерсона не сразу нашли должную

поддержку. Лишь в конце 1918 г. в США появляется ряд статей Д.Ч. Гаррисона на

тему «Учет себестоимости в помощь производству». В них не только обращалось внимание

на неувязки системы учета «исторической» себестоимости — они содержали

многочисленные описания вариантов системы «стандарт-кост», которые Гаррисон

ввел в практику на предприятиях различного профиля и размеров.

Идеи, высказанные

Эмерсоном, трансформировались Гаррисоном в два положения:

• все понесенные расходы должны быть соотнесены в учете со стандартными

(нормативными);

• увеличение и уменьшение при сравнении действительных расходов со

стандартными должно быть дифференцировано по причинам.

Другим важным обстоятельством, способствовавшим признанию системы

«стандарт-кост», было учреждение национальной ассоциации

бухгалтеров-производственников, возникшей в США в 1919 г., которая сыграла

большую роль в подготовке и переподготовке бухгалтерских кадров.

Понятие «стандарт-кост», подобно большинству новых понятий, в первое

время имело различные наименования. В частности, использовались такие термины,

как «нормативная себестоимость» (predetermined), «сметная себестоимость», т.е. скалькулированная предварительно (estimated), и др.

Название «стандарт-кост» (Standard Costs) приобрело, однако,

наибольшее распространение и в широком смысле подразумевает себестоимость,

установленную заранее (в противоположность себестоимости, данные о которой

собираются).

Советские экономисты ознакомились с идеями американского ученого Д.Ч.

Гаррисона в 1933 г., когда в СССР был опубликован перевод книги

«Стандарт-кост».

В вышедшей годом позже книге другого американского экономиста, Т.Дауни,

рассматривался упрощенный «стандарт-кост», излагались методы и техника

бухгалтерских проводок в стабильной оценке и с последующей корректировкой их

для приведения результатов учета к фактическому Уровню, т.е. предлагалась

бухгалтерская система учета производственных издержек, использующая принцип отклонений

и поправочных коэффициентов лишь в итоговых цифрах, чтобы отчетливее отделить

затраты, обусловленные производственной деятельностью предприятия, от всех

прочих.

Реализация системы,

предложенная Т. Дауни, предполагала наличие предварительного калькулирования,

но не нуждалась в решении детальных вопросов организации производства, которые

поднимались Д.Ч. Гаррисоном.

Таким образом, исторически «стандарт-кост» явился прообразом

отечественной системы нормативного учета.

В 1931 г. Институт техники управления предпринял детальное изучение

возможных путей реализации и практического применения системы «стандарт-кост».

Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив

данную систему в виде нормативного метода учета затрат.

Смысл системы «стандарт-кост» заключается в том, что в учет вносится то,

что должно произойти, а не то, что произошло, учитывается. не сущее, а должное,

и обособленно отражаются возникшие отклонения. Основная задача, которую ставит перед собой данная система, —учет

потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое

установление норм затрат материалов, энергии, рабочего времени, труда,

заработной платы и всех других расходов, связанных с изготовлением какой-либо

продукции или полуфабрикатов. Причем установленные нормы нельзя перевыполнить.

Выполнение их даже на 80% означает успешную работу. Превышение нормы означает,

что она была установлена ошибочно.

Нормирование в условиях системы «стандарт-кост» осуществляется в

отношении всех затрат, связанных с производством и реализацией продукции. В

конечном счете рассчитывается стандартная (нормативная) себестоимость. Для ее

расчета все затраты, связанные с изготовлением продукции, предварительно

классифицируются по статьям расходов. На практике в некоторых случаях бывает

трудно определить, к какой группе относятся те или иные затраты. И тогда

управляющий должен решить этот вопрос самостоятельно.

Расчет стандартной себестоимости имеет определенный алгоритм. Так, все

операции, связанные с изготовлением изделия, нумеруются. Определяется перечень

сдельных и повременных работ, приходящихся на данное изделие. Расходы на

повременные работы определяются умножением стандартного времени, необходимого

для выполнения операции, на стандартную часовую ставку. Стандартная стоимость

материалов рассчитывается как произведение стандартной цены на стандартный

расход. В качестве стандартных цен, как правило, используются рыночные. Они

рассчитываются из условий франко-станция назначения.

Самостоятельным расчетом является определение ставки распределения

косвенных расходов. Как уже отмечалось, наиболее распространенной базой для их

распределения между отдельными изделиями являются затраты на основную

заработную плату производственных рабочих. Если на предприятии несколько цехов

и их трудозатраты приблизительно одинаковы для всех выпускаемых изделий, то

можно избежать сложных вычислений по распределению накладных расходов по цехам,

воспользовавшись одной общей (унифицированной) ставкой косвенных расходов. Если

структура предприятия сложнее и оно пользуется цеховыми ставками распределения

накладных расходов, то стандартную себестоимость также приходится

дифференцировать по цехам.

Обобщая сказанное, можно назвать три возможных метода включения косвенных

расходов в стандартную себестоимость. Они предполагают использование:

1) ставки распределения на каждый станок цеха;

2) ставки, установленной для каждого цеха;

3) общей (унифицированной) ставки.

Более точные результаты, бесспорно, дает первый метод, являющийся

наиболее трудоемким. Им пользуются в тех случаях, когда требуется особая

точность в расчетах стандартной себестоимости.

В условиях системы «стандарт-кост» стандарты рассчитываются не только для

производственной себестоимости, но также и для всех прочих факторов, влияющих

на доходность, например для объемов продаж, для коммерческих и административных

расходов и т.д.

2.1 Преимущества системы

стандарт – кост»

Система «стандарт-кост» позволяет

оптимизировать запасы материальных ценностей.

Одно из основных преимуществ данной системы состоит в том, что при

правильной ее постановке требуется меньший бухгалтерский штат, чем при учете

прошлых затрат, ведь в рамках этой системы учет ведется по принципу исключений,

т.е. учитываются лишь отклонения от стандартов. Чем стабильнее работает предприятие

и чем более стандартизированы производственные процессы, тем менее трудоемким

становится учет и калькулирование.

Если предприятие имеет массовое или крупносерийное производство,

спецификации на материалы для всех деталей, использует сдельную оплату труда и

стандартизацию всех производственных процессов, то в условиях системы

«стандарт-кост» бухгалтерская работа сводится к учету и выявлению

незначительных отклонений от стандартов.

Предприятие, где все производственные операции оплачиваются по сдельной

форме, а все материалы отпускаются исключительно по спецификациям, наиболее

приспособлено для практического применения системы «стандарт-кост». При этом

необходимость учета заработной платы основных производственных рабочих

утрачивается, поскольку сдельная работа сама по себе уже стандартизирована.

Процедура учета затрат и калькулирования в этом случае сводится к:

• записи отклонений от стандартных цен на поступающие материалы;

• определению стоимости брака;

• сопоставлению действительных общепроизводственных

расходов со стандартными.

При этом все расходы сверх установленных норм относятся на виновных лиц и

никогда не включаются в счета, отражающие затраты.

На идеальном предприятии (не имеющем отклонений)

трудозатраты по учету и калькулированию будут близки к нулю.

Таким образом, можно утверждать, что учет «исторической»

(ретроспективной) себестоимости на предприятии со сложной и стандартизированной

продукцией не может дать такой эффект, какой достигается при применении системы

«стандарт-кост».

Система учета себестоимости может влиять на повышение доходности

предприятия по таким трем направлениям, как:

1) выявление устранимых потерь (неблагоприятных отклонений), снижающих

прибыль предприятия;

2) предоставление менеджерам точных данных о себестоимости производства,

на основании которых отдел сбыта может планировать объем продаж и устанавливать

оптимальные цены;

3) минимизация учетной работы, связанной с калькулированием.

С решением всех трех задач система «стандарт-кост» справляется успешнее,

чем система учета прошлых затрат. В конечном счете эта система стимулирует

работу всего коллектива организации.

2.2 Сравнительная

характеристика нормативного метода и системы «стандарт – кост»

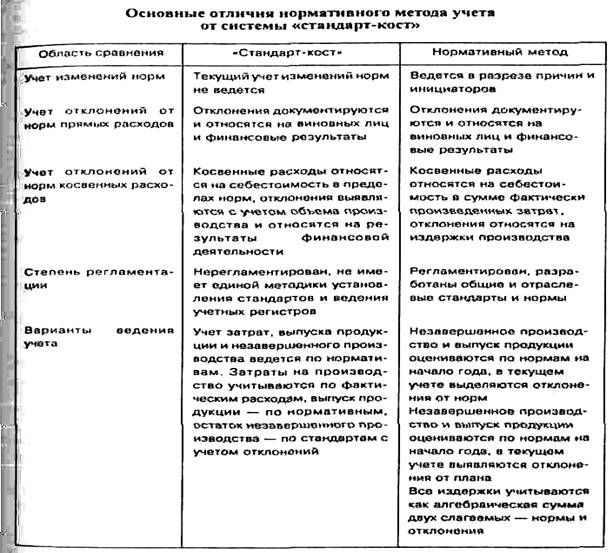

Наиболее существенные различия между традиционным для отечественного

учета нормативным методом и системой «стандарт-кост» представлены в табл.1

Таблица 1

Сравнение данных методов позволяет сделать следующие выводы:

1. Оба метода учитывают затраты в пределах норм.

2. Оба метода предполагают учет полных затрат.

3. В учете по методу «стандарт-кост» расходы сверх установленных норм

относятся на виновных лиц или на результаты финансово-хозяйственной

деятельности и не включаются в затраты на производство, как при нормативном

методе.

В условиях «стандарт-кост» изменение норм в текущем порядке не

предполагается. При нормативном методе это возможно.

В отличие от «стандарт-кост» система нормативного учета не сориентирована

на процесс реализации (сосредоточена на производстве), а потому не позволяет

обосновывать цены.

При нормативном методе

учета в общем объеме отклонений на учтенные приходится 5-10%, на неучтенные —

90-95%. Анализ себестоимости проводится по сконструированным показателям, не

подтвержденным данными бухгалтерского учета. Он лишен какого бы то ни было оперативного

значения и носит характер последующего исторического обзора. Метод документации

затрат и доходов не позволяет детально и оперативно анализировать финансовые

результаты.

Для раскрытия причин изменения какого-либо интегрального показателя

необходимо знать причины изменений частных показателей. Это возможно только

тогда, когда документация, оформляющая, к примеру, все произведенные затраты,

прямо отвечает на вопрос о причинно-следственных связях и факторах,

определяющих произведенные затраты. Информационная база бухгалтерского учета и

по сей день не обеспечивает надлежащее выполнение аналитической функции системы

бухгалтерского учета.

Заключение

Важнейшим принципом нормативного учета и системы «стандарт-кост» является

учет затрат на производство по нормам, отклонениям от норм и изменениям норм.

Затраты по нормам на фактический выпуск обычно определяются расчетным

путем. При этом для упрощения учета используют укрупненные объекты (так, в

отчетах по использованию материалов рассчитывают нормативный расход по каждому

наименованию материалов на изделие, в некоторых случаях на группу изделий,

выпущенных данным цехом) с целью выявления конечного результата. Необходимость

в определении нормативных затрат вызвана расчетом отклонений от норм, не

оформленных документами. Вместе с тем выявление обшей суммы отклонений требует

обязательной инвентаризации незавершенного производства, что значительно

увеличивает трудоемкость производственного учета и не всегда возможно.

Производство не остается

постоянным, практически оно изменяется одномоментно и не всегда в соответствии

с номенклатурными и календарными планами. Отклонения в номенклатуре выпуска

полуфабрикатов, в комплектности производства фиксируются только в оперативном

учете, который не завершается обобщением информации. Учет затрат по нормам и,

что самое главное, выявление отклонений от норм привязаны к местам

возникновения расхода материалов, т. е. к началу производственного процесса,

его первым технологическим операциям.

Список литературы

1. Вахрушина М.А. Бухгалтерский

управленческий учет. – М.: Омега-Л,2003.-528с.

2. Карпова Т.П. Основы

управленческого учета. – М.: Инфра-М,1997.

3.

Друри К. Введение в управленческий и

производственный учет. - М.: Аудит, 1994.

4. Пашигорева Г.И., Савченко О.С.

Системы управленческого учета и анализа. – Санкт –Петербург : Питер, 2002. –

176с.

5. Управленческий учет / Под

редакцией Шеремета А.Д. – М.: ФБК-Пресс,1999.

6. Палий В.Ф., Вандер Вил Р.

Управленческий учет. – М.:Инфра,1997.

7. Управленческий учет / Под

редакцией В. Палия, Р.Вандер Вила. – М.: Инфра – М,1997. – 480с.

8. Палий В.Ф. Основы

калькулирования. – М.: Финансы и статистика, 1987.

9.

Миддлтоп Д. Бухгалтерский учет и

принятие финансовых решений. - М.: Аудит, 1997.

10.

Мюллер Г., Гернон Х., Миик Г. Учет - международная перспектива. - М.: Финансы и

статистика, 1994.

11. Мюллендорф Р., Карренбауэр

М. Производственный учет. - М . ФБК-ПРЕСС, 1996.

12.

Нидлз Б., Андерсон X., Колдуэлл Д.

Принципы бухгалтерского учета. - М.: Финансы и статистика, 1993.