Содержание

Содержание

финансового планирования, его особенности и задачи.... 3

Финансы домашних хозяйств: сущность, функции, бюджет................ 11

Динамика государственного долга и предложения по устранению негативных

тенденций в динамике государственного долга...................................... 17

Список литературы..................................................................................... 31

Содержание финансового планирования, его

особенности и задачи

Финансовое планирование - это планирование всех доходов и

направлений расходования денежных средств предприятия для обеспечения его

развития. Финансовое планирование осуществляется посредством составления

финансовых планов разного содержания и назначения в зависимости от задач и

объектов планирования.

Финансовое планирование является важным элементом

корпоративного планового процесса .

Каждый менеджер, независимо от своих функциональных интересов, должен

быть знаком с механикой и смыслом выполнения и контроля финансовых планов, по

крайней мере настолько, насколько это касается его деятельности.

Значение финансового плана на предприятиях заключается в

том, что он: содержит ориентиры, в соответствии с которыми предприятие будет

действовать; дает возможность определить жизнеспособность проекта в условиях

конкуренции; служит важным инструментом получения финансовой поддержки от

внешних инвесторов.

Бюджет является инструментом как для планирования, так и для

контроля. В самом начале периода действия бюджет представляет собой план или

норматив; в конце периода действия он служит средством контроля, с помощью

которого руководство может определить эффективность действий и составить план

мероприятий по совершенствованию деятельности компании в будущем.

Цели планирования могут быть различны на разных предприятиях.

Функциям планирования может придаваться разное значение в зависимости от вида и

величины предприятия.

Эффективное управление финансами предприятия возможно лишь

при планировании всех финансовых потоков, процессов и отношений хозяйствующего

субъекта.

Планирование финансов на предприятии осуществлялось и в

прежние годы. В условиях административно-командной экономики пятилетний

финансовый план государственного предприятия определялся заданиями отраслевого

министерства, а годовые финансовые планы составлялись на основе контрольных

цифр, которые доводились до предприятий вышестоящими организациями.

Утверждаемые самим предприятием годовые финансовые планы тем не менее были

регламентированы «сверху» по важнейшим показателям; объему реализуемой

продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности,

платежам в бюджет. Планы получались громоздкие, трудноприменимые

для управления. В этих условиях предприятию, его финансовой службе отводилась

роль простых исполнителей, а потребность в финансовом планировании на низовом

уровне при директивном управлении — утрачивалась.

Рыночная экономика как более сложная и организованная

социально-экономическая система требует качественно иного финансового

планирования, так как за все негативные последствия и просчеты планов

ответственность несет само предприятие ухудшением своего финансового состояния.

Однако наряду с необходимостью широкого применения

финансового планирования в нынешних условиях действуют факторы, ограничивающие

его использование на предприятиях. Основные из них:

• высокая степень

неопределенности на российском рынке, связанная с продолжающимися глобальными

изменениями во всех сферах общественной жизни (их непредсказуемость затрудняет

планирование);

• незначительная доля

предприятий, располагающих финансовыми возможностями для осуществления

серьезных финансовых разработок,

• отсутствие

эффективной нормативно-правовой базы отечественного бизнеса.

Большие возможности для осуществления эффективного

финансового планирования имеют крупные компании. Они обладают достаточными

финансовыми средствами для привлечения высококвалифицированных специалистов,

обеспечивающих проведение широкомасштабной плановой работы в области финансов.

На небольших предприятиях, как правило, для этого нет

средств, хотя потребность в финансовом планировании больше, чем у крупных.

Мелкие фирмы чаще нуждаются в привлечении заемных средств для обеспечения своей

хозяйственной деятельности, в то время как внешняя среда у таких предприятий

менее поддается контролю и более агрессивна. И как следствие — будущее

небольшого предприятия более неопределенно и непредсказуемо.

Значение финансового планирования для хозяйствующего

субъекта состоит в том, что оно:

• воплощает

выработанные стратегические цели в форму конкретных финансовых показателей;

• обеспечивает

финансовыми ресурсами, заложенные в производственном плане экономические

пропорции развития;

• предоставляет

возможности определения жизнеспособности проекта предприятия в условиях

конкуренции;

• служит инструментом

получения финансовой поддержки от внешних инвесторов.

Планирование связано, с одной стороны, с предотвращением

ошибочных действий в области финансов, с другой — с уменьшением числа

неиспользованных возможностей.

Практика хозяйствования в условиях рыночной экономики

выработала определенные подходы к планированию развития отдельного предприятия

в интересах се владельцев и с учетом реальной обстановки на рынке.

Основными задачами финансового планирования на предприятии

являются:

• обеспечение

необходимыми финансовыми ресурсами производственной, инвестиционной и

финансовой деятельности;

• определение путей

эффективного вложения капитала, оценка степени рационального его использования;

• выявление

внутрихозяйственных резервов увеличения прибыли за счет экономного

использования денежных средств;

• установление

рациональных финансовых отношений с бюджетом, банками и контрагентами;

• соблюдение интересов

акционеров и других инвесторов;

• контроль за

финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

Финансовый план призван обеспечить финансовыми ресурсами

предпринимательский план хозяйствующего субъекта и оказывает большое влияние на

экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в

финансовых планах происходит соизмерение намечаемых затрат для осуществления

деятельности с реальными возможностями, и в результате корректировки

достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми

экономическими показателями работы предприятия и увязаны с основными разделами

предпринимательского плана: производством продукции и услуг, научно-техническим

развитием, совершенствованием производства и управления, повышением

эффективности производства, капитальным строительством, материально-техническим

обеспечением, труда и кадров, прибыли и рентабельности, экономическим

стимулированием и т. п. Таким образом, финансовое планирование оказывает

воздействие на все стороны деятельности хозяйствующего субъекта посредством

выбора объектов финансирования, направление финансовых средств и способствует

рациональному использованию трудовых, материальных и денежных ресурсов.

Планирование связано, с

одной стороны, с предотвращением ошибочных действий, а с другой — с уменьшением

числа неиспользованных возможностей.

Методы финансового

планирования дают возможность сравнивать разнообразные сценарии развития

финансов организаций и на основе систематизации и осмысления полученной

информации выбирать оптимальные пути движения вперед, предвидеть вероятные

трудности на пути к стабильному процветанию, предупреждать негативные

последствия реализации избранных путей развития. Планирование позволяет

рассмотреть возможные альтернативные разработки финансовой стратегии,

обеспечивающей достижение организацией стабильного положения на рынке и прочной

финансовой устойчивости.

Следующей особенностью

финансового планирования как субъективного процесса разработки и выполнения

плановых заданий это базирование на объективных условиях, учете действия

экономических законов и закономерностей. Они оказывают влияние на установление

основных направлений движения финансовых ресурсов, содержание финансовых

планов, а также организацию данного процесса. В то же время от научного уровня

финансового планирования, должной его организации, применения прогрессивных

видов и методов планирования во многом будет зависеть рациональное

использование всех ресурсов, действенность экономических рычагов, стимулов и

благополучие коммерческой организации в целом.

Особенность финансового

планирования также в том, что в зависимости от того, ориентированы ли основные

идеи планирования на прошлое, настоящее или будущее, Рассел Акофф

выделяет четыре основных вида планирования: реактивное (нацелено только на

прошлое); инактивное (приспосабливается только к настоящему); преактивное

(предпринимательский тип: предпочитает смотреть только в будущее);

интерактивное (ориентировано на взаимодействие всех лучших идей планирования).

Рассмотрим каждый из

видов планирования (см. табл. 1.).

Таблица

1.

Общая характеристика видов планирования

|

Вид

планирования

|

Цели планирования

|

Содержание

|

|

Реактивное

|

Нет четких целей. Поиск начинается, когда проблема уже видна

|

Подход основан на экстраполяции прошлых тенденций

|

|

Инактивное

|

Разрабатывается большое количество вариантов возможных путей развития

|

Подход основан на достигнутых целях. Слабо используются открывающиеся

возможности

|

|

Преактивное

|

Разрабатывается много

различных альтернатив, но, как правило, цели не задаются

|

Упреждение будущего. Энергичный поиск новых идей

|

|

Интерактивное

|

Цели конкретные, ориентированные на рост. Разрабатывается множество

различных альтернатив

|

Основано на таких основополагающих принципах, как участие,

непрерывность, координация и интеграция. Используется большое количество

информации, требуется предпринимательская интуиция

|

В практике финансового планирования применяются следующие

методы: экономического анализа, нормативный, балансовых расчетов, денежных

потоков, метод многовариантности, экономико-математическое

моделирование.

Метод экономического анализа позволяет определить основные

закономерности, тенденции в движении натуральных н стоимостных показателей,

внутренние резервы предприятия.

Сущность нормативного метода заключается в том, что на основе

заранее установленных норм и технико-экономических нормативов рассчитывается

потребность хозяйствующего субъекта в финансовых ресурсах и их источниках.

Такими нормативами являются ставки налогов и сборов, нормы амортизационных

отчислений и др. Существуют также нормативы хозяйствующего субъекта — это

нормативы, разрабатываемые непосредственно на предприятии и используемые им для

регулирования производственно-хозяйственной деятельности, контроля за

использованием финансовых ресурсов, других целей по эффективному вложению

капитала. Современные методы калькулирования затрат, такие как стандарт-кост и

стандарт маржинал-костинг, основаны на использовании

внутрихозяйственных норм.

Использование метода балансовых расчетов для определения

будущей потребности в финансовых средствах основывается на прогнозе поступления

средств и затрат по основным статьям баланса на определенную дату в

перспективе. Причем, большое влияние должно быть уделено выбору даты: она

должна соответствовать периоду нормальной эксплуатации предприятия.

Метод денежных потоков носит универсальный характер при

составлении финансовых планов и служит инструментом для прогнозирования

размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза

денежных потоков основывается на ожидаемых поступлениях средств на определенную

дату и бюджетировании всех издержек и расходов. Этот

метод даст более объемную информацию, чем метод балансовой сметы.

Метод многовариантности расчетов

состоит в разработке альтернативных вариантов плановых расчетов, с тем чтобы

выбрать из них оптимальный, при этом критерии выбора могут задаваться

различные.

Так, например, в одном варианте может быть заложен

продолжающийся спад производства, инфляция и слабость национальной валюты, а в

другом — рост процентных ставок и, как следствие, замедление темпов роста

мировой экономики и снижение цен на продукцию.

Методы экономико-математического моделирования позволяют

количественно выразить тесноту взаимосвязи между финансовыми показателями и

основными факторами, их определяющими.

Таким образом, финансовое планирование представляет собой

процесс определения будущих действий по формированию и использованию финансовых

ресурсов. Оно обеспечивает взаимосвязь доходов и расходов предприятия. Цель

данного вида планирования в обеспечении производственного процесса финансовыми

ресурсами, соответствующего объема и структуры. Особенности финансового планирования в коммерческих организациях

заключаются в том, что оно: содержит ориентиры, в соответствии с которыми

коммерческая организация будет действовать; позволяет сделать выбор наиболее

эффективных путей развития из возможных альтернатив; дает возможность

определить в перспективе экономическую эффективность деятельности организации;

способствует постановке конкретных целей, которые служат способом мотивации

работы менеджеров и позволяют установить критерий оценки их деятельности.

Финансы домашних хозяйств: сущность, функции,

бюджет

Финансы домашнего хозяйства (домохозяйства), как и финансы

общества в целом, представляют собой экономические денежные отношения по

формированию и использованию фондов денежных средств в целях обеспечения

материальных и социальных условий жизни членов хозяйства и их воспроизводства.

Являясь звеном в финансовой системе на уровне отдельной семьи, они выступают первичным

элементом социально-экономической структуры общества. В отличие от финансов

коммерческих предприятий и организаций, имеющих решающие значение в создании,

первичном распределении и использовании стоимости валового внутреннего продукта

и национального дохода, финансы домохозяйства не стали приоритетным звеном

финансовой системы и играют подчиненную, хотя и важную роль в общей

совокупности финансовых отношений. Выделение финансов домашнего хозяйства в

самостоятельное звено финансовой системы в условиях развитых рыночных

отношений, когда кругооборот капитала охватывает преобладающую часть процесса

производства, обусловлено рядом факторов.

Сущность финансов домохозяйств находит свое проявление в

функциях. Ныне они выполняют две базовые функции:

1) обеспечения жизненных потребностей семьи;

2) распределительную функцию. Изначальная и главная -

функция обеспечения жизненных потребностей семьи. Она создает реальные условия

существования членов данной семьи. Развитие рыночных отношений существенно

повлияло на форму проявления этой функции. В период натурального хозяйства

продукция, создаваемая членами, удовлетворяла их потребности, и обмен излишками

возникал редко, в небольшом количестве и, как правило, по соседству. В

результате товарно-денежных отношений, появления, а за тем и увеличения рынка

произошло:

1) расширение материальных, социальных, культурных и иных

потребностей семьи;

2) создание и рост денежных средств домашнего хозяйства;

3) возникновение денежного фонда — семейного бюджета,

предназначенного для обеспечения материальными благами. Распределительная

функция финансов домохозяйств охватывает первичное распределение национального

дохода и формирование первичных доходов семьи. Финансовые отношения домашнего

хозяйства включают две группы:

1) отношения между данной хозяйственной единицей и другими

звеньями финансовой системы (государственными финансами - бюджетами и

внебюджетными фондами, и финансами коммерческих организаций и предприятий),

создавая первичные доходы в виде заработной платы, пенсий, пособий и т.п.;

2) отношения между членами домохозяйства, когда средства

распределяются и обособляются, образуя обособленные денежные фонды. Обособление

средств внутри домохозяйства не меняет собственника, исключая всякую

эквивалентность. Эта функция включает три последовательные ступени:

формирование, распределение и использование денежных фондов. Обе функции

финансов домохозяйства взаимосвязаны и действуют одновременно, дополняя друг

друга.

Финансовые ресурсы домохозяйства – это совокупный фонд

денежных средств, находящийся в распоряжении семьи. Созданный в результате

производственной деятельности членов домохозяйства, он выступает частью

национального дохода общества. Объем денежного фонда домохозяйства зависит от

усилий каждого в хозяйстве. Финансовые ресурсы домохозяйства выступают в виде

обособленных денежных фондов, имеющих, как правило, целевое назначение.

Создаются два основных фонда:

1. фонд потребления, предназначенный для удовлетворения

личных потребностей данного коллектива - семьи (приобретение продуктов питания,

товаров промышленного производства, оплата различных платных услуг и др.);

2. фонд сбережений (отложенных потребностей), который будет

использован в будущем для приобретения дорогостоящих товаров либо как капитал

для получения прибыли. Фондовая форма финансовых ресурсов позволяет увязать

потребности домохозяйства с возможностью коллектива хозяйства в целом, а также

проконтролировать, как удовлетворяются потребности каждого в семье. Состав

финансовых ресурсов домохозяйств включает:

1) собственные средства, т.е. заработанные каждым членом

семьи - зарплата, доход от подсобного хозяйства, прибыль от коммерческой

деятельности;

2) средства, мобилизованные на рынке, в форме полученного

кредита у кредитных организаций, дивиденды, проценты; 3) средства, поступившие

в порядке перераспределения, - пенсии, пособия, ссуды из бюджетов и

внебюджетных социальных фондов. Финансы домохозяйства взаимодействуют с

централизованными финансами (бюджетами — федеральным, региональными, местными и

вне бюджетными социальными фондами) и децентрализованными финансами

предприятиями разных форм собственности, а также с финансовым рынком. Между

ними возникают непрерывные денежные потоки - односторонние, двух- и

многосторонние. Между домохозяйством и государством осуществляется постоянно

движение денежных потоков. Члены домохозяйств предоставляют труд работников для

государственного сектора, продают государству товары и услуги собственного

производства. За это семья получает оплату труда и доход. Кроме того, финансовые

отношения возникают и при оплате налогов, сборов, пошлин и отчислений в казну и

социальные внебюджетные фонды. Вместе с тем домохозяйства получают от

правительства различные денежные трансферты, а также общественные блага и

услуги в натуральной форме. Денежные потоки возникают у домашних хозяйств с

негосударственным сектором — предприятиями, организациями, компаниями. Получая

от них товары, услуги, они (домашние хозяйства) возвращают им стоимость

полученных различных благ в форме денег. Юридические лица вместе с тем могут

обеспечивать домохозяйства кредитными ресурсами, а также прибылью, дивидендами,

процентами, арендной платой при наличии соответствующей собственности у членов

данного коллектива. В результате кругооборота финансовых ресурсов домохозяйства

могут удовлетворять свои личные потребности сегодня и в будущем.

Финансовые ресурсы формируют бюджет домашнего хозяйства. По

своему материальному содержанию бюджет домохозяйства - это форма образования и

использования фонда денежных средств домохозяйства. Он объединяет совокупные

доходы членов домохозяйства и расходы, обеспечивающие их личные потребности.

Средств семейного бюджета постоянно не хватает в связи с расширением

потребностей. Недостаток средств бюджета, особенно в нашей стране, вынуждает

участников домохозяйства помимо продажи рабочей силы на основном месте работы и

получения оплаты труда по трудовым договорам вести личное подсобное хозяйство,

осуществлять индивидуально-трудовую и предпринимательскую деятельность, сдавать

излишки своей недвижимости и предметы длительного пользования в аренду,

приобретать и реализовывать ценные бумаги и т.п. В рамках бюджета формируются

обособленные денежные фонды:

1. индивидуальные, предназначенные для отдельных членов

семьи и используемые на приобретение различных товаров, развлечения, учебу,

медицинское обслуживание и т.п.;

2. совместный, для покупки товаров общего пользования

(телевизора, холодильника и т.д.);

3. накопления и обеспечения (резервный фонд), используемый

для будущих капитальных расходов (покупки дома, квартиры, участка земли,

средств транспорта, а также формирования первоначального капитала для

коммерческой деятельности).

Потребность в создании фонда накопления возникает не только

для приобретения товаров длительного пользования, требующих больших средств,

для отдыха и дорогостоящего медицинского обслуживания, но также для обеспечения

достойной жизни в старости. В экономической зарубежной литературе различают

постоянный и временный доход домохозяйства. Постоянный - это доход, который,

согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом

обществе к этому виду относят, как правило, оплату трудовой деятельности.

Временным считается доход, который в будущем может исчезнуть, например, доход

от ценных бумаг в связи с прекращением акционерного общества. В России, когда

общее экономическое положение страны неустойчиво, весь доход домохозяйства

становится временным, трудно прогнозируемым. Доход семейного бюджета определяет

объем потребления домохозяйств. Постоянный доход, размер которого повторяется

из года в год, не вызовет серьезных колебаний в их потребительских расходах. В

то же время временный доход может оказать серьезное влияние на общий

платежеспособный спрос страны. Его рои в отдельный период времени, создав

дополнительные требовании товаров и услуг, осложнит ситуацию на рынке.

Государство оказывает существенное воздействие на объем бюджета домашнего

хозяйства, так как в рыночной экономке оно полностью интегрировано в общий

кругооборот материальных и денежных средств. Это воздействие осуществляется:

1) через налоговую систему — домохозяйства оплачивают

налоги, сборы, пошлины и делают другие обязательные отчисления

2) через оплату труда работников в государственном секторе;

3) через предоставляемые различные общественные блага и

услуги;

4) через государственное ценообразование.

Динамика государственного долга и предложения по

устранению негативных тенденций в динамике государственного долга

По материалам программы внутренних

заимствований Минфина РФ, предусмотренных в2003 году для финансирования

дефицита федерального бюджета[1]

Программа внутренних заимствований Министерства финансов

Российской Федерации на 2003 год разработана исходя из необходимости снижения

темпов роста государственного внутреннего долга, оптимизации процентных и

дисконтных расходов по обслуживанию внутреннего долга, а также сохранения на

уровне 2002 года внутренних источников финансирования дефицита бюджета.

Министерство Финансов Российской Федерации в проекте программы внутренних

заимствований исходит из приоритета поддержания рейтинга первоклассного

заемщика, то есть основывается на безусловном, своевременном и полном

выполнении всех обязательств по государственным ценным бумагам.

Учитывая, что рынок ценных бумаг в Российской Федерации, в

том числе и рынок ценных бумаг в 2003 году еще будет относиться к развивающимся

рынкам, Министерство финансов Российской Федерации следует теории ограничения

эмиссии большого разнообразия финансовых инструментов, предлагаемых инвесторам.

По расчетам Министерства финансов Российской Федерации это позволит избежать

увеличения доходности по вновь предлагаемым инструментам, которое составляет не

менее 20 % средневзвешенной доходности рынка и соответственно уменьшить

процентные доходы не менее, чем на 1,2 миллиарда рублей.

Расчеты по объемам и методам заимствований Министерства

финансов Российской Федерации на внутреннем рынке в 2003 году базируются на

выпуске четырех основных базовых инструментов государственного долга:

·

Государственные краткосрочные бескупонные облигации (ГКО) со

сроками обращения от 3-х месяцев, до 1-го года и дисконтным доходом;

·

Облигации федеральных займов с переменным купонным доходом

(ОФЗ-ПК) со сроками обращения от 1-го года до 5-ти лет и с выплатой купонного

дохода раз в полгода или раз в год;

·

Облигации федеральных займов с постоянным купонным доходом

(ОФЗ-ПД) со сроками обращения от 1-го года до 10-ти лет и выплатой купонного

дохода один раз в год;

·

Облигации государственных сберегательных займов (ОГСЗ) со

сроками обращения от 1-го года до 3-х лет и купонным доходом. Купонный доход по

ОГСЗ будет определяться и в виде переменной, и в виде постоянной величины, а

купонный период варьироваться от 6-ти месяцев до 1-го года.

Кроме указанных четырех бумаг определенное значение в

программе заимствований придается выпуску облигаций государственных нерыночных

займов (ОГНЗ), хорошо зарекомендовавших себя при эмиссии инструментов для

обслуживания специальных финансовых схем, так и для инвестирования в них

средств страховых и пенсионных фондов.

Расчеты по объемам и инструментам заимствований в 2003 году

основаны также на состоянии финансового рынка в 2002 году и ожидаемой структуры

долга на 1 января 2003 года. В отличие от 1996 года конъюнктура финансового

рынка в 2002 году в общем и в целом способствовала резкому снижению ставки на

рынке государственного внутреннего долга, а также удлинению сроков

заимствования.

Достигнутая в 2002 году финансовая стабилизация позволила

Правительству Российской Федерации снизить проценты по рынку ГКО со 120-160 %

годовых в июне-августе 1996 года до 18-19 % годовых в конце августа 2002 года.

Указанная средневзвешенная процентная ставка по бумагам, эмитируемым в 2002

году, но погашаемым в 2003 году, формирует около половины процентных расходов

по рынку ГКО-ОФЗ. Процентные расходы по бумагам, эмитируемым в августе-декабре

текущего года, составляет около 30 % расходов по обслуживанию государственного

долга и рассчитаны исходя из 13-15 % годовых. Процентные платежи 2003 года

рассчитаны исходя из снижения доходности до 11-13 % годовых.

В проекте федерального бюджета на 2003 год объем

финансирования дефицита федерального бюджета за счет внутренних источников

составляет 102,0 миллиардов рублей против 49,5 миллиардов рублей,

предусмотренных Законом о федеральном бюджете на 2002 год. Однако, в сопоставимых

методиках счета (т.е. при включении дисконтных расходов по ГКО и купонных

расходов по ОФЗ и расчет источников финансирования дефицита бюджета) объем

источников внутреннего финансирования дефицита бюджета снижается почти на 20 %

против уровня 2002 года.

В свете изложенных концептуальных подходов Министерство

финансов Российской Федерации планирует осуществить необходимые источники

финансирования дефицита бюджета следующим образом.

Наиболее значительную сумму доходов от размещения

государственных ценных бумаг предполагается получить от эмиссии Государственных

краткосрочных обязательств. Общий объем привлечения за счет эмиссии ГКО в 2003

году составит 335,2 миллиарда рублей (против 347,5 миллиардов рублей по

ожидаемому исполнению за 2002 год), погашение основной суммы долга составит

294,5 миллиарда рублей. Доходность по ГКО, эмитируемым в 2003 году, рассчитана

исходя из роста рынка от 14 % годовых с начала года до 11 % годовых к концу

года. Объем погашения определен из уже имеющейся на 1 августа 2002 года задолженности

по срокам на 2003 год в сумме 125 миллиардов рублей и предполагаемого объема

эмиссии за август-декабрь 2002 года. Одновременно предполагается выпуск

шестимесячных и годовых ГКО по объему не менее 80 % общей эмиссии указанных

бумаг и только 20 % составят бумаги со сроками погашения до 3-х месяцев.

Динамика, набранная в 2002 году, по увеличению доли

среднесрочных бумаг в общем объеме заимствований Министерства финансов

Российской Федерации будет продолжена в 2003 году. В целом за год с рынка среднесрочных

облигаций Министерство финансов Российской Федерации предполагает получить 55,8

миллиардов рублей. Учитывая, что стратегия заимствований на 2003 год базируется

на снижении доходности как в течение 2003 года, так и в дальнейшем, наибольший

объем заимствований предполагается по облигациям федеральных займов с

переменным купонным доходом (то есть объявленным за неделю до начала купонного

периода) - 47,8 миллиардов рублей. Объем погашения облигаций предполагается в

сумме 15,0 миллиардов рублей, доход в сумме 32,8 миллиардов рублей. Практически

вся эмиссия будет осуществляться бумагами со сроками погашения два года и

более.

Облигации с постоянным купонным доходом будут выпускаться по

срокам до 10-ти лет, общий объем эмиссии составит 23 миллиарда рублей.

Министерство финансов Российской Федерации планирует

продолжить выпуск облигаций сберегательных займов, ориентированных на

размещение среди населения. Предусматривается осуществить размещение облигаций

на общую сумму 12 миллиардов рублей. С учетом погашения основной суммы долга по

облигациям сберегательного займа, выпущенных в 2002 году, общий объем средств,

направляемых на финансирование дефицита федерального бюджета за счет эмиссии

данных государственных обязательств, составит 8,0 миллиарда рублей.

Необходимо отметить, что Министерство финансов Российской

Федерации планирует выпуск облигаций сберегательных займов с различными

условиями обращения, с тем, чтобы удовлетворить все разнообразие спроса мелкого

инвестора.

Доходность по указанным бумагам будет снижаться от 17 %,

объявленных в текущем году на выпуски, обслуживаемые в 2003 году до 12-14 %

годовых в 2003 году. Купонный доход будет выплачиваться как один раз в год, так

и один раз в полугодие.

Облигации государственных нерыночных займов

рассчитаны на инвестора, располагающего длительными деньгами, и от их

размещения на сроки от 1-го года до 10-ти лет Министерство финансов Российской

Федерации предполагает получить 3,2 миллиарда рублей доходов.

Удельные веса доходов от размещения

государственных ценных бумаг в проекте Федерального бюджета на 2003 год.

|

Государственные ценные бумаги - всего

|

ГКО

|

ОФЗ-ПК

|

ОФЗ-ПД

|

ОГСЗ

|

ОГНЗ

|

|

100 %

|

37,8%

|

30,45 %

|

21,4 %

|

7,4 %

|

2,9 %

|

Как нам известно, внешний долг СССР зарубежным банкам на

сумму более 30 миллиардов долларов реструктурирован.

Это произошло после того, как Внешэкономбанк и Лондонский клуб

банков-кредиторов 6 октября подписали в Москве соглашение о реструктуризации

внешней задолженности СССР зарубежным коммерческим банкам. Долговое бремя (30 с

лишним миллиардов долларов) после пяти лет переговоров и тщательной работы

наконец ослаблено. Тем не менее ситуация с внешним долгом страны остается

весьма тревожной.

В 1991 году после распада СССР сначала предполагалось, что

каждое из государств будет нести свою долю ответственности по внешнему долгу

(союзный долг тогда оценивался в 108 миллиардов долларов, а также иметь

соответствующую долю в активах бывшего СССР.

Однако получилось так, что только Россия смогла обслуживать

свои обязательства по внешним долгам. Поэтому вскоре договорились, что Россия

примет на себя долги всех бывших республик СССР в обмен на их отказ от

причитающейся доли активов (так называемый нулевой вариант). Подобное решение

стоило дорого, но позволило сохранить свои позиции на внешних финансовых

рынках, зарубежную инфраструктуру, обеспечило доверие потенциальных партнеров.

Переговоры с Лондонским клубом о долгосрочной реструктуризации долгов СССР

коммерческим банкам Россия вела с декабря 1992 года. Первоначально прогрессу

переговоров препятствовала позиция банков-кредиторов, настаивавших на отказе

России от государственного иммунитета (это означало, что взыскания кредиторов

могли быть обращены на активы СССР или России за рубежом). Осенью 1994 года на

сессии МВФ в Мадриде стороны нашли компромисс, договорившись, что должником

перед Лондонским клубом будет выступать Внешэкономбанк. На время переговоров

банки-кредиторы предоставляли Внешэкономбанку отсрочки платежей (так называемые

ролл-оверы). Всего в рамках Лондонского клуба был

предоставлен 21 ролл-овер. В ноябре 1995 года во Франкфурте-на-Майне правительство РФ и члены банковского консультативного комитета

Лондонского клуба подписали Меморандум о согласованных принципах глобальной

реструктуризации долга бывшего СССР клубу на общую сумму 32,3 миллиарда

долларов, включая проценты сроком на 25 лет с семилетним льготным периодом.

После этого Внешэкономбанк подготовил и разослал 400 с

лишним банкам-кредиторам финансовые условия урегулирования задолженности перед

Лондонским клубом, а это около 27 тысяч отдельных долговых требований в 15

валютах (сложность и масштабность сделки не имеют равных в двадцатилетней

истории клуба). По состоянию на 3 октября 2002 года объем выверенной и

подтвержденной в официальных протоколах задолженности составил 21,9 миллиарда

долларов, или более 91% требований, заявленных кредиторами. Сделка с клубом

вышла на финишную прямую.

предметом соглашения с Лондонским клубом

является задолженность бывшего СССР частным банкам по кредитам, не

застрахованным и не гарантированным государственными компаниями, заключенными

до 31 декабря 1991 года. Сумма основного долга составляет 24 миллиарда

долларов, процентные платежи - 8,3 миллиардов долларов. Cумма

долга будет разбита на две части. Основной долг (Principal

Loan) планируется оформить в ценные бездокументарные бумаги, а проценты по нему - в бумажные

процентные облигации, Interest Accrual

Notes (IAN). Их эмитентом будет выступать

Внешэкономбанк, они будут зарегистрированы на Люксембургской

фондовой бирже. Предусмотрено обращение этих облигаций как в России, так и за

ее пределами (в Европейской клиринговой системе Euroclear).

Хотя эмитентом новых бумаг будет Внешэкономбанк, они согласно постановлению

правительства от 15 сентября 2002 года будут приравнены по статусу к долговым

обязательствам государства.

Новые финансовые инструменты могут оказаться весьма

интересными как для российских, так и иностранных банков. По словам начальника

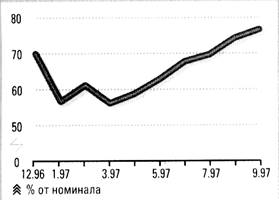

управления ресурсов Внешэкономбанка Алексея Акиньшина, если в начале мая

нынешнего года котировки Principal Loans ( в тот период они уже торговались на предварительной

основе - when and if issued basis)

составляли около 58%-60% номинала, то сегодня они стоят уже 76%. Таким образом

на стандартном лоте в 10 миллионов долларов промежуточный участник сделки мог

заработать 1,6 миллионов живых денег. Что касается неспекулятивного

уровня доходности новых бумаг, то они пока что проигрывают по привлекательности

ГКО и евробондам. Однако по словам господина Акинькина, если в будущем году мы достигнем обещанного

уровня доходности в 10-12% годовых по рублевым госбумагам

и 6-7% по валютным, новые бумаги окажутся вполне привлекательными.

Котировки реструктурированного

долга России Лондонскому клубу (Principal Loans)

Внешэкономбанку предоставляется отсрочка в погашении долгов

на 25 лет с семилетним льготным периодом, в течение которого выплачиваются лишь

проценты, причем по достаточно льготной ставке LIBOR + 13/16. Только часть

каждого платежа будет осуществлена деньгами, правда с течением времени эта

часть будет увеличиваться. Другая часть выплачивается процентными облигациями (IANs). Агентом по обслуживанию основного долга стал Bank of America,

агентом по обслуживанию процентных облигаций - Chase Manhattan Bank, агентом по

завершению сделки и осуществлению первоначальных платежей по Лондонскому клубу

- Deutshe Bank. И здесь

было бы к месту привести цитату председателя ВЭБ СССР Андрея Костина: «Объем

работы оказался колоссальным. Выверка велась по двадцати семи тысячам различных

позиций (документация по каждой составляет увесистый фолиант). Одновременно

наши расчеты перепроверялись сотрудниками аудиторской фирмы Ernst

and Young (таково было

требование кредиторов), которые порой трудились вместе с нами день и ночь без

праздников и выходных. Мы столкнулись, в частности, с проблемой негативных

балансов. К примеру, по кредиту объемом в сто миллионов долларов мы получали

заявок от кредиторов на возврат ста двадцати миллионов, то есть на один и тот

же долг приходится несколько претендентов. Бывали случаи, когда, допустим, один

из иностранных банков в свое время проводил взаимозачет, используя депозит ВЭБа, размещенный в нем, для погашения процентной

задолженности по долгу. Затем основной долг этим банком продавался. А новый

владелец долга предъявлял ВЭБу требования на всю его

сумму, включая уже уплаченные проценты. В итоге ВЭБу

удалось примерно на миллиард долларов скостить размер долга за счет исключения

повторных или не подпадающих под Лондонский клуб требований, чем мы и

гордимся».

Все мы прекрасно помним, что подписание соглашения с

Лондонским клубом с большой помпой преподали публике. Выступление первого

вице-премьера Анатолия Чубайса на пресс-конференции после события было

преисполнено пафоса. Он отметил, что зарубежные банкиры подтвердили, что

считают экономические и политические преобразования в России необратимыми, а

также выразили готовность работать с ней в долгосрочном плане. Само же

соглашение поднимет авторитет и репутацию страны. «По сути дела, - заявил

Чубайс, - распахнуты ворота в мирр международных финансов, ресурсы которого

могут быть направлены на осуществление проектов российских предприятий. Это

открытие дверей для неолигархического капитализма в России».

И все-таки, хотелось бы подчеркнуть, что даже после льготной

реструктуризации долга Лондонскому клубу кредиторов положение России с точки

зрения обслуживания внешнего долга остается непростым. По расчетам ведущего

эксперта исследований и прогнозирования ГУ ЦБ по Москве Ольги Кононовой, если в течение ближайших лет внешние

заимствования будут составлять хотя бы немногим более 10 миллиардов долларов

ежегодно (как это ожидается согласно официальным документам), то к 2002 году

сумма внешней задолженности России возрастет с нынешних 120 (на начало 1996

года) до 220 миллиардов долларов. Расходы по погашению внешнего долга будут

постепенно расти, и, по оценкам г-жи Кононовой,

начиная с 1999 года финансирование дефицита федерального бюджета за счет

внешних источников станет отрицательным, то есть вновь привлеченных внешних

займов уже не будет хватать для обслуживания старых долгов.

И снова итог подводит Андрей Костин: «В начале следующего

столетия Россия должна выйти на максимальные платежи по внешнему долгу

(десять-двенадцать миллиардов долларов в год). При условии нормального

исполнения доходной части бюджета эта задача посильна для государства. В любом

случае Россия не находится у той черты, за которой можно говорить о

невозможности обслуживания внешнего долга. Вместе с тем государству достаточно

важно понять, как в дальнейшем эффективнее заимствовать новые средства на

внешнем рынке. Заключение сделки по Лондонскому клубу, даже в большей степени,

нежели подписание соглашения с Парижским клубом, работает на повышение рейтинга

России и, соответственно, на понижение ставок на понижение ставок новых

заимствований. Поэтому мы ожидаем улучшения условий выпуска российских

еврооблигаций. За счет этого источника можно будет сократить заимствования по

связанным кредитам, которые в основном осуществлялись в последнее время».

Однако кризис на мировом финансовом рынке, да и последние

пертурбации в российском руководстве отодвигают воплощение в жизнь этих

оптимистичных прогнозов на неопределенный срок.

Лондонский клуб - международное объединение частных

коммерческих банков - сформирован в конце 70-х годов для решения проблем,

возникших из-за неспособности ряда стран (в первую очередь развивающихся)

регулярно обслуживать внешнюю задолженность. В отличие от Парижского Лондонский

клуб занимается вопросами задолженности перед частными коммерческими банками,

кредиты которых не находятся под защитой госгарантий

или страхования. Основные методы решения долговых проблем: реструктуризация

задолженности, отсрочка погашения, предоставление возобновляемых кредитов.

Первое заседание Лондонского клуба было созвано в 1976 году в связи с

проблемами Заира. Всего в 1981-1983 годах заключено 14 соглашений на 10

миллиардов долларов, последующие два года, после разразившегося мирового

долгового кризиса 1982 года 47 соглашений на 130 миллиардов долларов. В

1994-1996 годах Лондонский клуб осуществил реструктуризацию внешней

задолженности Польши, Болгарии, Румынии, Венгрии, а также некоторых

развивающихся стран (например Бразилии и Габона). В клуб сегодня входит около

600 коммерческих банков индустриально развитых стран мира. В составе

кредиторов, связанных с Внешэкономбанком 430 банков во главе с Банковским

консультативным комитетом ((БКК) список банков-членов БКК приводится ниже),

который является органом выработки общих принципов по урегулированию

задолженности ВЭБ перед коммерческим банками - кредиторами СССР.

Лет десять тому назад вряд ли

кто-нибудь мог предположить, что Россия окажется в весьма неприглядном

положении ненадежного должника, вынужденного просить отсрочки по непосильным

для нее долговым платежам, и что проблема управления внешним долгом станет

постоянной заботой ее экономических и финансовых органов. С одной стороны,

подтвердились опасения ненадежной платежеспособности наших должников их

развивающихся стран и стран СЭВа, а с другой — по

ряду причин оказалось невозможным избежать быстрого нарастания валютной

задолженности западным кредиторам. Связано это было в основном с дефицитностью

платежного баланса и государственного бюджета, ухудшением ценовых условий

внешней торговли, общим сокращением товарного экспорта и поставок военной

техники.

Обозначим характер взаимодействия внешних

заимствований с соответствующими сферами экономики страны. Прежде всего важен

характер опасности чрезмерного роста внешнего долга с позиций гос. бюджета, денежно-кредитной системы, международной

кредитоспособности страны. Для государственного бюджета в 3-х звенном кредитном цикле (привлечение, использование,

погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга

связаны в основном со стадией его погашения; новые же займы для текущего

бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые

и другие обычные доходные источники, позволяют более гибко маневрировать на

всех стадиях бюджетного процесса. В то же время неблагоприятно может

складываться график платежей по внешнему долгу. В любом случае степень и последствия

взаимодействия зависят главным образом от относительной величины накопившегося

внешнего долга.

У платежного баланса аналогичный

характер взаимодействия с долговым циклом: на смену желанным дополнительным

валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая

степень взаимодействия, поскольку именно сальдо по текущим статьям платежного

баланса может выступать основным ограничителем во внешних заимствованиях и

управлении инвалютным долгом, а при определенных обстоятельствах — даже

диктовать необходимость отсрочки долговых платежей. В условиях обременительного

внешнего долга существенно возрастают трудности в укреплении доверия к

национальной валюте, противодействии инфляции, в обеспечении необходимыми

валютными резервами и валютной конвертируемости. Особое место при этом занимает

вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации

национальной валюты, относительно занижения ее реального курса. Увеличение в

подобных условиях реального бремени платежей по внешнему долгу подтверждается

практикой ряда стран.

Согласно введенному в 1994г. порядку

формирования российского государственного бюджета все платежи в нем по внешнему

долгу учитываются теперь в рублевом эквиваленте. Это ограничивает возможности

России увеличивать долговые выплаты, поскольку она имеет обязательства перед

МВФ в отношении предельных размеров бюджетного дефицита. При заниженном курсе

рубля искусственно завышается рублевый эквивалент бюджетных расходов по

долговым платежам, а тем самым и размеры бюджетного дефицита.

Одним из элементов управления внешним

долгом страны является разработка программы внешних заимствований. Ряд основных

положений по этому вопросу предусмотрен правительственным постановлением от 16

октября 1993г. №1060 и федеральным законом от 26 декабря 1994г. №76-Ф3.

Предельным размером государственных внешних заимствований является ежегодно

утверждаемый в форме федерального закона максимальный объем использования

кредитов на предстоящий финансовый год. Как правило, он не должен превышать

годового объема платежей по обслуживанию и выплате основной суммы

государственного внешнего долга. В предельных размерах не учитываются кредиты и

заимствования в отношениях с другими государствами-участниками СНГ; их суммы

определяются в законе о федеральном бюджете. Ежегодно правительством

подготавливается программа государственных внешних заимствований и

предоставляемых внешних кредитов с выделением кредитов (займов), каждый из

которых превышает 100 млн. долл.

Ограничителем размеров внешних заимствований

может служить установка на поддержание в определенных пределах показателей

долговой зависимости, используемых в мировой практике, в том числе на основе

сопоставления задолженности и долговых

платежей с ВВП и экспортом. Необходимо учитывать, что для России, как и для

других стран с большой территорией, объективно закономерен относительно низкий

удельный вес экспорта в национальном продукте. Именно по этой причине, а также

из-за неполной еще интеграции в мировую экономику нам, видимо, следует отдавать

предпочтение не ВВП, а экспорту в качестве базы для индикатора уровня долговой

зависимости.

Список литературы

1. Финансы:

Учебник для вузов, под ред. М. В, Романовского, проф. О. В. Врублевской,

проф. Б. М. Сабанти. – М.: Издательство

“Перспектива”; издательство “Юрайт”, 2004, 520 с.

2. Бабич

А. М., Павлова Л. Н. Государственные и муниципальные финансы: Учебник для

вузов. – М.: Финансы, ЮНИТИ, 2004. – 687с.

3. Пешин Н. Л. Муниципальная финансовая система Российской Федерации:

Научно-практическое пособие. – М: Формула права, 2004 – 448с.

4. Бюджет

и бюджетное финансирование: сборник нормативных документов. – М.: Финансы –

2004., 208с.

5. Бабич

А. М., Павлова Л. Н. Финансы. Денежное обращение. Кредит: учебник. – М.: ЮНИТИ,

2000г. 687с.

6. Финансы.

Денежное обращение. Кредит: учебник для вузов.

Л. А. Дробозина, Л. П. Окунева,

Л. Д. Андросова и др.; Под ред. Проф. Л. А. Дробозиной. – М.: Финансы, ЮНИТИ, 2003. – 479с.

7. Справочно-правовая

система Консультант Плюс. Российское законодательство. Федеральный закон от

25.09.97г. №126 – ФЗ (редакция 09.07.99).

8. Конституция

РФ.

9. Баглай М. В. Конституционное право Российской Федерации.

Учебник. - М., 1997.

10.

Дмитриев Ю. А., Мухачев В. И.

Понятие, предмет и метод конституционного права Российской Федерации — от

исторических истоков к современности. - М., 1998.

11.

Коваленко А. И. Основы конституционного права РФ. - М.,

1994.

12.

Чиркин В. Е. Конституционное право: Россия и зарубежный

опыт. - М.: Зерцало, 1998.

[1] Программные материалы

министерства финансов за 2002 год. (все цифры)