Оплата труда работников торговли и ее совершенствование в

условиях рыночных отношений

Сделать нужно по плану который я уже

высылала

Документы все приложить которые

написаны

В содержании приложения не

указывать.

Сократить работу до 27 листов это

максимум.

Литература вся старая

В 2.1. описать все документы.

2.2. Привести пример начисления

заработной платы.

Содержание

ВВЕДЕНИЕ......................................................................................................... 3

1. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ......................... 5

1.1. Основные принципы оплаты труда.................................................................................... 5

1.2. Основные элементы оплаты труда.................................................................................... 8

1.3. Формы и системы оплаты труда....................................................................................... 9

1.4. Стимулирование труда....................................................................................................... 17

2. ОПЛАТА НА ПРЕДПРИЯТИИ ООО «ГРЕЗЫ»......................................... 23

2.1. Документы, регулирующие оплату труда на предприятии......................................... 23

2.2. Порядок начисления зарплаты работникам предприятия.......................................... 26

2.3. Премирование работников на предприятии................................................................... 28

ЗАКЛЮЧЕНИЕ................................................................................................. 29

СПИСОК ЛИТЕРАТУРЫ................................................................................ 31

ПРИЛОЖЕНИЕ................................................................................................ 33

Приказ о выплате премии.......................................................................................................... 33

Штатное расписание................................................................................................................. 34

ВВЕДЕНИЕ

Изменения в

экономической системе Российской Федерации привели к изменению в деятельности

предприятий, которое должно было найти адекватное отражение в анализе

хозяйственной деятельности предприятия. И действительно в настоящее время

анализе хозяйственной деятельности подвергается коренному изменению.

Многие функции

государства по реализации экономической политики переданы непосредственно

предприятиям, которые самостоятельно устанавливают формы, системы и размеры

оплаты труда, материального стимулирования его результатов. Понятие

"заработная плата" наполнилась новым содержанием и охватывает все

виды заработков (а также различных премий, доплат, надбавок и социальных

льгот), начисленных в денежных и натуральных формах (независимо от источников

финансирования), включая денежные суммы, начисленные работникам в соответствии

с законодательством за непроработанное время (ежегодный отпуск, праздничные дни

и т. п.).

Для российского

предприятия оплата труда является актуальной проблемой на сегодняшний день, заработная плата влияет на решение человека:

поступить на работу или нет, уходить или продолжать работать. Она дает

"совет" работнику — можно прогуливать или нет, с какой отдачей нужно

работать. Так если в 1960-1980-е гг. среднестатистический гражданин

нашей страны менял место работы максимум 5-6 раз в течение всей трудовой жизни,

то сегодня – 1 раз в 2-2,5 года[1], а уход работника означает

потери: расходы по повышению квалификации работника, деловые контакты и личные

отношения работника с клиентами предприятия и др.

В такой ситуации особенно важным становится

выявить факторы общего уровня оплаты труда на предприятии – управление уровнем

оплаты труда на предприятии, разработка которого является одной из задач

социального работника на производстве, так как он обязан содействовать

сохранению и увеличению мотивации работника труду на данном предприятии, будучи

посредником между желанием предприятия получить максимальную прибыль и желанием

работника максимально возместить затраченные на производстве силы.

Объектом работы являются работники предприятия ООО «Грезы».

Предметом работы являются системы оплаты труда на

предприятии.

Цель работы: провести исследование оплаты труда работников

торговли и ее совершенствование в условиях рыночных отношений.

В соответствии с поставленной целью в работе ставились следующие задачи:

–

обозначить основные принципы оплаты труда;

–

описать основные элементы оплаты труда;

–

раскрыть формы и системы оплаты труда;

–

описать стимулирование труда;

–

назвать документы, регулирующие оплату труда на предприятии;

–

привести порядок начисления зарплаты работникам предприятия;

–

описать премирование работников на предприятии.

1. ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ

1.1. Основные принципы оплаты труда

Оплата труда – важнейшее условие труда, которое является в большинстве

случаев причиной труда, условием, стимулирующим труд.

Основным источником доходов

работников является заработная плата, величина которой зависит от личного

трудового вклада работников и конечных результатов деятельности предприятия[2].

Заработную плату определяют как вознаграждение, выплачиваемое работнику

организацией за выполняемую работу. Понятие вознаграждения не совсем точно

определяет сущность оплаты труда, так как в нем содержится элемент награды, как

чего-то не заработанного, но подаренного. Видимо, более точно можно определить

заработную плату как плату за труд. Так определяется она, например, во многих

экономических работах: заработок – плата за труд. Вознаграждение включает в

себя плату и награду. Награда к

заработной плате не имеет никакого отношения. Заработная плата – это плата за

труд.

Управление заработной платой – самый сложный и ответственный вид

управления в общей системе управления трудом. Заработная плата – цена,

выплачиваемая за труд, цена труда. Заработная плата может иметь множество форм:

ежемесячные оклады, премия, гонорар, комиссионные и т. д.

Существуют разные теории, объясняющие величину оплаты труда.

Одна из них предлагает различать рабочую силу и труд и с помощью этого

различия объясняет сущность сделки найма рабочей силы.

Оплата труда в рыночных условиях является важным условием обмена между

работником и фирмой. Работник, представляя свой труд, вправе ожидать от фирмы:

обеспечения себя средствами жизни и поддержания работоспособности, справедливой

оплаты труда.

На рис. 1 рассмотрим средства влияния на поведение работников.

Рис. 1. Средства влияния на поведение работников

Заработная плата с позиции фирм выполняет следующие функции:

Первая функция — управление поведением персонала. Оно может быть

представлено формулой

V = f(M x F), ,

где V – поведение работника, М – мотивация, F – способности.

Поведение человека выражается как произведение М и F. Поведение работника

– это функция f двух

параметров: стремления к определенному поведению (мотивация – М) и способности

(F). Тот, кто желает управлять поведением работников, должен воздействовать на

эти сомножители таким образом, чтобы они принимали положительное значение, не

обращаясь в ноль.

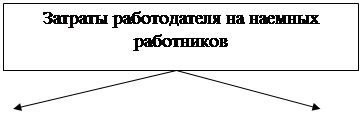

Затраты работодателя можно показать на рис. 2.

|

Общие затраты работодателя на наемных работников

|

|

Чистый доход наемных

работников после всех отчислений

|

|

|

|

|

Итого 190%

|

Итого 100%

|

|

Прочие затраты на персонал

|

Отчисления на социальное страхование

|

|

Затраты на услуги социального

характера сверх установленного законодательством минимума

|

Подоходный налог

|

|

Чистая заработная плата наемного

работника 65%

|

|

Отчисления на социальное

страхование

|

|

|

Валовая заработная плата наемных

работников

|

Рис. 2. Затраты

работодателя на наемных работников

Вторая функция – затратная. Работник получает лишь средств, которые

предприниматель тратит на содержание работника. Остальные средства идут на

страхование работника и совокупный налог, который составляет около 35% общей

зарплаты.

Считается, что заработная плата выполняет мотивационную функцию при

наличии следующих условий: зарплата вызывает заинтересованность работника в ее

получении; зарплата связана с результатами работы, и эта связь очевидна;

работник в процессе работы не сталкивается с отрицательными факторами,

мешающими работе; зарплата существенно увеличивает доход работника; зарплата

выплачивается вовремя.

1.2. Основные элементы оплаты труда

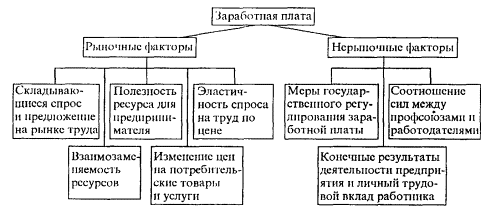

В условиях рыночной экономики на

величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в

результате чего складывается определенный уровень оплаты труда.

Среди рыночных факторов,

влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно

выделить следующие (рис. 3).

Рис.

3 Факторы формирования заработной платы

На рис. 4 показаны

компоненты системы оплаты труда в организациях.

|

Основная заработная

плата

|

|

Компонент результата

|

|

Социальный компонент

|

|

Компонент рынка труда

|

|

Требования на рабочем месте

|

|

Принципы оплаты труда

|

|

Например, регулирование материального положения

|

|

Надбавки при ограничен-ности опреде-ленного

вида торговых ресурсов на рынке

|

|

Выслуга лет

|

|

Повременная оплата труда

|

|

Выплаты не связаны с результатом работы

|

|

|

Квалификация

|

|

Сдельная оплата труда

|

|

Эти выплаты "привязывают" работника к

фирме

|

|

|

|

|

|

Премиальная оплата труда

|

|

|

Рис. 4. Компоненты

системы оплаты труда на фирмах

1.3. Формы и системы оплаты труда

Различают денежную и не денежную формы оплаты труда. Основной является

денежная форма, что обусловлено ролью денег как всеобщего эквивалента в

товарно-денежных отношениях субъектов рынка. Вместе с тем, оплата труда в той

или иной степени осуществляется в натурально-вещественной форме или в форме

предоставления дополнительного оплачиваемого отпуска. Так, для оплаты труда при отсутствии наличных

денег предприятия рассчитываются с работниками производимой продукцией, которая

непосредственно потребляется ими либо продается или обменивается на другие

товары. Что касается оплаты труда оплачиваемым свободным временем, то данная

форма, стимулируя интенсивный и качественный труд, позволяет работнику

использовать это время для учебы, отдыха или для получения дополнительного

заработка.

Как социально-экономическая категория заработная плата требует

рассмотрения с точки зрения ее роли и значения для работника и работодателя.

Для работника заработная плата – главная и основная статья его личного дохода,

средство воспроизводства и повышения уровня благосостояния его самого и его

семьи, а отсюда и стимулирующая роль заработной платы в улучшении результатов

труда для увеличения размера получаемого вознаграждения. Для работодателя

заработная плата работников – это расходуемые им средства на использование

привлекаемой по найму рабочей силы, что составляет одну из основных статей

расхода в себестоимости производимых товаров и услуг. При этом работодатель,

естественно, заинтересован в возможном снижении удельных затрат рабочей силы на

единицу продукции, хотя в то же время может оказаться целесообразным увеличить

расходы на рабочую силу в целях повышения ее качественного уровня, если это

позволит увеличить прибыль предприятия за счет стимулирования трудовой и

творческой инициативы работников. Кроме того уровень оплаты труда оказывает

ощутимое воздействие на поведение и работника, и работодателя, складывающееся в

связи с регулированием отношений между ними в условиях неравновесного состояния

спроса и предложения рабочей силы на рынке труда.

Таким образом, в условиях рыночных отношений оплата труда призвана выполнять не только

воспроизводственную и стимулирующую функцию, но и регулирующую.

Оплата труда каждого работника зависит от его личного трудового вклада

и качества труда и максимальным размером не ограничивается.

При оплате рабочих могут применяться тарифные ставки, оклады, а также

бестарифная система, если предприятие считает такую систему наиболее

целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий и

иных поощрительных выплат, а также соотношения в их размерах между отдельными

категориями персонала предприятие определяет самостоятельно и фиксирует их в

коллективном договоре, иных локальных нормативных актах.

Различают основную и

дополнительную оплату труда. Под основной заработной платой принято понимать:

-

выплаты за отработанное время, за количество и качество

выполненных работ при повременной, сдельной и прогрессивной оплате;

-

доплаты в связи с отклонениями от нормальных условий

работы, за сверхурочные работы, за работу в ночное время и в праздничные дни и

др.;

-

премии, премиальные надбавки и др.;

Дополнительная

заработная плата включает выплаты, за не проработанное время, предусмотренные

законодательством о труде и коллективными договорами:

-

оплата времени отпусков;

-

времени выполнения государственных и общественных

обязанностей;

-

льготных часов подростков;

-

выходного пособия при увольнении и др.

Организация оплаты

труда на предприятии определяется тремя

взаимосвязанными и взаимозависимыми элементами:

-

тарифной системой;

-

нормированием труда;

-

формами оплаты труда.

Тарифная система

позволяет качественно оценить труд, служит основой организации заработной платы

рабочих, строится в зависимости от условий труда, квалификации работающих и

формы оплаты труда.

Она включает совокупность нормативов:

-

тарифные ставки, определяющие размер оплаты труда в час

или за день и схемы должностных окладов;

-

тарифные сетки, показывающую соотношение в оплате труда

между различными разрядами работ и рабочих (квалификациями);

-

тарифно-квалификационные справочники, с помощью которых

можно определить разряд работы и рабочих в соответствии с тарифной сеткой;

-

районные коэффициенты и разного рода надбавки и доплаты

тарифного характера, которые предназначены для использования при установлении

ставок и окладов работниками и при определении размеров их вознаграждения за

выполненную работу.

В условиях рыночных

отношений предприятия могут вводить самостоятельно ту или иную систему

тарификации труда. Вместе с тем достаточно ощутимое воздействие на позицию

большинства предприятий при решении этой задачи оказывают централизованно

разрабатываемые на федеральном уровне рекомендации.

В настоящее время предприятиям

предложено руководствоваться Единой тарифной сеткой (ЕТС), в которой

предусмотрено 18 разрядов тарификации (групп оплаты). Это число разрядов

установлено на основании различий в сложности труда рабочих и служащих.

Тарифные ставки (оклады) по разрядам дифференцируются в ЕТС только по признаку

сложности выполняемых работ и квалификации работников. Выполнение простейших

работ оплачивается по тарифной ставке 1 разряда. Тарифные ставки рабочих

остальных разрядов превышают этот размер в зависимости от уровня квалификации

их труда, т.е. присвоенного тарифного разряда и установленного тарифного

коэффициента .

Бестарифная система оплаты труда ставит заработок работника в полную

зависимость от конечных результатов работы коллектива, к которому относится

работник. При этой системе не устанавливается твердого оклада или тарифной

ставки. Применение такой системы целесообразно лишь в тех ситуациях, когда есть

реальная возможность учесть результаты труда работника при общей

заинтересованности и ответственности каждого члена коллектива.

Оплата труда руководителей,

специалистов и служащих производится, как правило, на основе должностных

окладов. Должностные оклады устанавливаются администрацией предприятия в

соответствии с должностью и квалификацией работника.

Основная проблема в организации оплаты труда в современных условиях

заключается в установлении адекватной рыночным отношениям системы оплаты труда.

Решить данную проблему достаточно сложно, так как старая система организации

нормирования и оплаты труда разрушена, а новая еще, как правило, не создана.

Существующие системы организации оплаты труда основаны на старых принципах ее

организации, что не отвечает современным требованиям.

В современном понимании формы и

системы оплаты труда можно определить как организационно-экономические

механизмы соотнесения затрат и результатов труда работника с размером

причитающейся ему заработной платы. Формы оплаты труда определяются как способы

(скорее даже принципы) установления зависимости величины зарплаты работника от

полученных результатов его труда в течение определенного времени, а системы

оплаты труда – это, по существу, технология реализации этой зависимости.

Формы, системы и размер

оплаты труда работников предприятий, премии, надбавки, а также другие виды

доходов устанавливаются, как ранее было отмечено, предприятием самостоятельно.

Вопросы оплаты труда регулируются с помощью договоров (контрактов).В настоящее

время минимальный размер оплаты труда выполняет три основные функции:

-

является государственной гарантией минимального размера

оплаты труда;

-

выполняет роль норматива при исчислении

административных штрафов, налогов, сборов и иных платежей, осуществляемых в

соответствии с законодательством;

-

служит критерием для определения размера пособий и

компенсаций, выплачиваемых в соответствии с законодательством по социальной

защите населения.

Как известно,

существует две формы оплаты труда – сдельная и повременная. При сдельной форме

заработок работника определяется по сдельным расценкам (исходя из норм времени

или выработки) на единицу продукции. При повременной форме заработок работника

определяется по тарифной ставке или окладу за фактически отработанное время.

Выбор той или другой формы оплаты труда обычно обусловливается особенностями

технологии и организации производства, обеспечения качество продукции, форм

организации труда и рабочей силой. Все эти факторы характеризуют формы оплаты

труда в основном лишь с точки зрения технических условий и возможностей

разграничения сферы их применения: повременная оплата вводится там, где

невозможно использовать сдельную. Действительно, главным признаком размежевания

двух форм оплаты труда является возможность количественного измерения

производительности труда как отношения объема продукции в натуральном выражении

к затратам рабочего времени. Именно такая возможность лежит в основе сдельной

оплаты. При повременной оплате речь может идти в лучшем случае лишь об оценке

эффективности труда как соотношение стоимостных измерителей результатов и

затрат.

Каждое предприятие

стремится минимизировать стоимость ее рабочей силы, т.е. уровень зарплаты и

другие зависящие от него издержки. Иначе говоря, должны быть соблюдены два

условия: первое – отношения уровня зарплаты, выплачиваемой предприятием , к

усилиям каждого работника, направленным на

повышение своего заработка за счет роста производительности труда,

должно стремиться к минимуму; второе – уровень зарплаты, выплачиваемой фирмой,

должен быть выше или равен предельному уровню зарплаты каждого работника, ниже

которого он отказывается работать. Отсюда делается теоретический вывод, что

сдельная оплата труда – это такая форма, при которой эластичность

индивидуальных усилий по отношению к уровню зарплаты равна единице, т.е.

уравновешена с ним. При этом прямая взаимосвязь между размером зарплаты и

производительностью труда проявляется лишь на уровне рабочего места, а не

предприятия.

Для усиления

материальной заинтересованности работников в выполнении планов и договорных

обязательств, повышении эффективности производства и качества работы могут

вводиться системы премирования, вознаграждения по итогам работы за год, другие

формы материального поощрения.

В коллективный договор

могут включаться взаимные обязательства работодателя и работников по следующим

вопросам оплаты труда:

-

форма, система и размер оплаты труда, денежные

вознаграждения, пособия, компенсации, доплаты;

-

механизм регулирования оплаты труда исходя из роста

цен, уровня инфляции, выполнения показателей, определенных коллективным

договором .

Вид, система оплаты

труда, размеры тарифных ставок, окладов, премий и других поощрительных выплат,

а также соотношение в их размерах между отдельными категориями персонала,

определяют самостоятельно предприятия и фиксируют их в коллективных договорах.

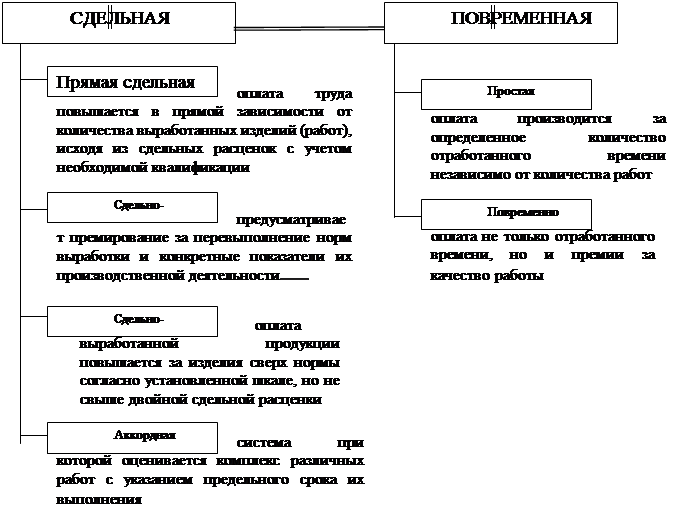

Рассмотрим сдельную и

повременную формы оплаты труда и их системы (рис. 5).

Сдельная – форма

заработной платы, при которой заработок зависит от количества произведенных

единиц продукции с учетом их качества, сложности и условий труда.

При сдельной оплате

труда расценки определяются исходя из установленных разрядов работы, тарифных

ставок (окладов) и норм выработки (норм времени). Сдельная расценка

определяется путем деления часовой (дневной) тарифной ставки, соответствующей

разряду выполняемой работы, на часовую (дневную) норму выработки.

К разновидностям

(системам) сдельной формы оплаты труда относятся:

-

прямая сдельная – при которой оплата труда рабочих

повышается в прямой зависимости от количества выработанных ими изделий и

выполненных работ исходя из твердых сдельных расценок, установленных с учетом

необходимой квалификации;

Рис. 5. Формы и системы оплаты труда

-

сдельно-премиальная - предусматривает премирование за

перевыполнение норм выработки и конкретные показатели их производственной

деятельности (отсутствие брака, рекламации и т.п.);

-

аккордная – система, при которой оценивается комплекс

различных работ с указанием предельного срока их выполнения;

-

сдельно-прогрессивная – предусматривает оплату

выработанной продукции в пределах установленных норм по прямым (неизменным)

расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно

установленной шкале но не свыше двойной сдельной расценки;

-

косвенно-сдельная – применяется для повышения

производительности труда рабочих, обслуживающих оборудование и рабочие места.

Труд их оплачивается по косвенным сдельным расценкам из расчета количества

продукции, произведенной основными рабочими, которых они обслуживают.

Повременная – форма

заработной платы, при которой заработная плата зависит от количества

затраченного времени (фактически отработанного) с учетом квалификации работника

и условий труда.

При повременной оплате

работникам устанавливаются нормированные задания. Для выполнения отдельных

функций и объемов работ могут быть установлены нормы обслуживания или нормы

численности работников.

Различают простую

повременную систему оплаты труда и повременно-премиальную:

-

простая повременная – оплата производится за

определенное количество отработанного времени независимо от количества

выполненных работ;

-

повременно-премиальная – оплата не только отработанного

времени по тарифу, но и премии за качество работы.

Оплата труда

руководителей, специалистов и служащих производится, как правило на основе

должностных окладов.

Должностные оклады

устанавливаются администрацией предприятия в соответствии с должностью и

квалификацией работника. Конкретные размеры ставок и окладов, а также

соотношения в их размерах между категориями персонала и работниками различных

профессионально-квалификационных групп определяются на предприятиях условиями

коллективных договоров.

1.4. Стимулирование труда

В современной экономике

стимулирование работников не ограничивается только мерами материального

вознаграждения, а направлено на совершенствование личности работника,

формирование в нем заинтересованности в успехе организации в целом и включает в

себя также другие формы, такие как социальные льготы, моральные поощрения,

гуманитарные стимулы к труду и др.

С развитием предпринимательской

деятельности предприятия получили свободу в решении вопросов организации

производства и оплаты труда работников. Целью предоставления широких полномочий

предприятиям в решении этих вопросов являлось создание предпосылок для

повышения производительности труда, улучшения качества продукции и

совершенствования механизма оплаты труда, позволившего бы заинтересовать

работников в результатах их труда. На деле же произошло так, что старая система

стимулирования работников прекратила свое существование как единая система, а

ожидаемой реформы в оплате труда не произошло, что привело, во многом, к утрате

заработной платой стимулирующей функции. Поэтому решение проблемы роста

производства отечественной продукции, повышения ее качества невозможно в отрыве

от решения вопросов стимулирования и оценки труда работников наемных.

Понятие стимулирования связано с

понятием производственного коллектива. Производственный коллектив и каждый его

член являются объектами стимулирования. При управлении производственным

коллективом основное внимание должно уделяться организации трудового процесса и

стимулированию работников. Организации управления производственным коллективом

должно предшествовать четкое формулирование стоящих перед ним задач, главными

из которых являются производство продукции, работ, услуг и реализация на основе

полученной прибыли социальных и экономических интересов наемных работников и

интересов предпринимателя-собственника имущества предприятия, организация

стимулирования работников по результатам выполненной работы[3].

Стимулирование направлено на

увеличение объема, расширение ассортимента, повышение технического уровня и

качества выпускаемой продукции с учетом достижений научно-технического

прогресса. В свою очередь, эффективная и качественная работа влечет за собой

снижение себестоимости и повышение рентабельности производства, что дает

возможность дополнительно материально поощрить наемных работников.

Говоря о стимулировании наемных

работников, мы подразумеваем всех работников предприятия, а не только

производственных рабочих. В связи с этим необходимо разделять понятия

"эффективность труда" и "производительность труда"

работников. Производительность труда работников определяется не только усилиями

самого работника, но и зависит от других причин: ввода новой техники и

технологии, применения новых видов сырья и материалов, внедрения более

совершенных форм организации производства и труда. Эффективность же труда

работников целиком зависит от них самих, от их личных качеств и способностей

при прочих равных условиях.

На сегодняшний день важно

восстановить роль материального стимулирования на предприятии. Сущность

стимулирования наемных работников заключается в следующем:

1) это стимулирование высоких

трудовых показателей наемного работника;

2) это формирование определенной

линии трудового поведения работника, направленной на процветание организации;

3) это побуждение работника к

наиболее полному использованию своего физического и умственного потенциала в

процессе осуществления возложенных на него обязанностей.

Поэтому стимулирование направлено

на мотивацию наемного работника к эффективному и качественному труду, который

не только покрывает издержки работодателя (предпринимателя) на организацию

процесса производства, оплату труда, но и позволяет получить определенную

прибыль. Тогда как полученная прибыль идет не только в карман работодателю

(предпринимателю), а используется на выплату налогов в федеральный и местный

бюджеты, на расширение производства. Таким образом, стимулирование труда

наемных работников не является частным делом конкретного предприятия и

организации, а играет важную роль в экономическом развитии страны, в

процветании национальной экономики.

В экономике наемный работник и

работодатель взаимодействуют на двух уровнях:

1) на рынке труда, где

определяется ставка заработной платы и происходит заключение коллективного

договора;

2) внутри предприятия, где

устанавливаются системы оплаты, фиксирующие для конкретных рабочих мест, групп,

работ, профессий, должностей и видов деятельности конкретные зависимости между

оплатой работников и результатами их труда.

Внутри предприятия

взаимоотношения между наемными работниками и работодателями строятся на основе

норм труда, которые устанавливают рабочий день, интенсивность труда.

Работодатель предоставляет

наемному работнику объем работ и обеспечивает ему безопасные условия труда.

Наемный работник в свою очередь должен эффективно и качественно выполнять

предоставленный ему объем работ в пределах существующих норм.

Таким образом, стимулирование

наемных работников на предприятии тесно связано с научной организацией труда, в

которую входит нормирование труда, представляющее из себя четкое определение

круга трудовых обязанностей работника и тех качественных и количественных

результатов труда, которые от него требуются.

Поэтому вознаграждение за труд может

быть двух типов: внутреннее и внешнее.

Внутреннее вознаграждение – это

удовольствие, получаемое человеком от работы, от уважения со стороны коллег, от

причастности к коллективу.

Внешнее вознаграждение – это

материальные выгоды, продвижение по служебной лестнице, повышение социального

статуса.

Поэтому при стимулировании

работников, не только материальном, руководителю необходимо выявлять

потребности работников, чтобы потребности более низкого уровня удовлетворялись

прежде, чем потребности более высокого уровня.

Так, руководители предприятий

большее значение придают важности выполняемой работы, получению удовлетворения

от трудовой деятельности (около 40%) и меньшая часть (около 35%) –

материальному фактору. Остальные группы работников на первое место ставят

мотивацию получения средств к существованию. Причем здесь со снижением статуса

работников снижаются практически до нуля их требования к работе как к источнику

удовлетворения и осознания значимости своей деятельности.

Например, среди руководителей

структурных подразделений предприятий около 45% на первое место ставят

материальные выгоды и около 30% удовлетворение от труда, среди

квалифицированных рабочих в городе соответственно 70 и 10%, на селе – 65 и 15%,

среди неквалифицированных рабочих в городе соответственно 60 и 5%, на селе – 65

и 5%.

Подобного рода различия в типах

трудовых мотивов легко объяснимы: руководители предприятий, руководители

среднего звена, как правило, хорошо материально обеспечены, у них не бывает

задержек в заработной плате, они не думают, как прокормить себя и семью. Этим и

объясняются их потребности в удовлетворении от труда. Тогда как у служащих и

рабочих проблемы иного уровня – они рассматривают заработную плату и,

соответственно, работу только как источник средств для существования.

Таким образом, невозможно

правильное стимулирование наемных работников без учета их трудовых мотиваций.

Именно на этом принципе и должна строиться система стимулирования, которая

должна быть гибкой, легко изменяющейся по отношению к разным категориям персонала,

а не костной, не позволяющей правильно оплатить труд в соответствии с его

эффективностью и качеством и учесть все нематериальные стимулы к труду.

Таким образом, применение системы стимулирования должно быть

справедливым, т.е. при возникновении основания для стимулирования должны

применяться только те формы, которые будут указаны в Положении о стимулировании

персонала как соответствующие данному основанию. Никакие стимулы не должны

применяться без соответствующего основания.

2. ОПЛАТА НА ПРЕДПРИЯТИИ ООО «ГРЕЗЫ»

2.1. Документы, регулирующие оплату труда на

предприятии

Общество

с ограниченной ответственностью имеет сокращенное название ООО «Грезы». Тип

бизнеса: торговля.

В ООО «Грезы»

учет личного состава работников осуществляет специальной службой - отделом

кадров. На основании личного заявления работника в обязательном порядке с ним

составляется трудовой контракт и издается приказ о приеме, с которым знакомят

работника под личную роспись.

Первичными

документами по учету движения персонала являются приказы (распоряжения) о

приеме на работу (форма Т-1а), предоставлении отпусков (форма Т-6, Т-6а),

увольнении (форма Т-8, Т-8а) и др. Каждому работнику при приеме на работу

(постоянно или временно) присваивается табельный номер и открывается личная

карточка, содержащая основные данные о работнике.

Средства на

оплату труда ООО «Грезы» формируется из следующих статей (табл. 1).

Таблица 1

Средства на оплату труда

ООО «Грезы», руб.

|

Средства

на оплату труда

|

2003

год

|

2004

год

|

2005

год

|

Изменения

|

|

Выплаты по тарифным ставкам

(окладам)

|

700392

|

712505

|

725000

|

24608

|

|

Выплаты по совмещению

|

8450

|

9860

|

10875

|

2425

|

|

Выплаты за расширение зоны обслуживания

|

9450

|

10154

|

14500

|

5050

|

|

Надбавки за особые условия труда

(20%)

|

120484

|

128700

|

145000

|

24516

|

|

Выплаты за вредные условия труда

|

17520

|

18640

|

21750

|

4230

|

|

Выплаты по коэффициенту районного

регулирования

|

105782

|

106780

|

108750

|

2968

|

|

Вознаграждения за выслугу лет

|

65894

|

69400

|

72500

|

6606

|

|

Премирование по результатам

хозяйственной деятельности

|

153207

|

154200

|

181250

|

28043

|

|

Итого

|

1181179

|

1210239

|

1279625

|

98446

|

Таким образом,

за анализируемый период 2003-2005 гг. средств на оплату труда в исследуемом

предприятии увеличились по сравнению с прошлым годом на 98446 руб., в том числе за счет увеличения:

выплат по тарифным ставкам (окладам) – на 24608 тыс. руб., что связано с

увеличением численности работников предприятия.

Рост произошел

также за счет увеличения сумм выплат по совмещению – на 2425 руб., выплат за

расширение зоны обслуживания – на 5250 руб.; надбавок за особые условия труда –

на 241516 руб., за вредные условия труда – на 4230 руб.; выплат по коэффициенту

районного регулирования – на 2968 руб., что также произошло в результате

увеличения численности работников; вознаграждений за выслугу лет – на 6606

руб., а также в результате увеличения начисленных премий по результатам

хозяйственной деятельности на 28043 руб.

Полученные

доходы, в хозяйственной деятельности, используются по следующим направлениям:

-

покрытие материальных затрат;

-

выплата заработной платы;

-

расчеты по налогам и отчислениям;

-

развитие и укрепление материально-технической

базы ООО «Грезы».

2,3

Премирование аппарата управления ООО «Грезы» производится ежемесячно, при

условии получения положительного финансового результата за месяц.

Учет использования рабочего времени

ведется в табелях открываемых на каждый месяц по предприятию в целом (или по

его структурным подразделениям) или в годовых табельных карточках. Табель

заполняется на всех работников, принятых на постоянную, сезонную или временную

работу, сроком на один день и более, со дня зачисления, кроме принятых по

договорам подряда.

В списочный состав ООО «Грезы» включаются работники:

-

фактически явившиеся на работу;

-

находящиеся в служебных командировках;

-

не явившиеся на работу по болезни;

-

принятые на неполный день или неполную рабочую

неделю.

Ведения табеля

учет и рабочего времени на исследуемом предприятии ведется методом сплошной

регистрации явки на работу по табельной системе.

Все учитываемое

время в ООО «Грезы» делится на три вида:

-

отработанное оплачиваемое время (работа сдельная,

работа повременная, служебные командировки, отвлечения от основной работы);

-

неотработанное оплачиваемое время (внутрисменные

простои, учебные и очередные отпуска, исполнение общественных и

гособязанностей, временная нетрудоспособность);

-

неотработанное (рабочее и нерабочее)

неоплачиваемое время (административный отпуск,

выходные и праздничные дни, прогулы и т.д.). В табеле фиксируются случаи

опоздания на работу, неявок, простоев (с указанием причин), часы отработанные

сверхурочно, в ночное время, в выходные и праздничные дни.

Контроль за использованием рабочего времени

возлагается на руководителей производственных подразделений. Все виды

использования рабочего времени должны быть подтверждены приложенными

соответствующими первичными документами, которые вместе с табелем передаются в

бухгалтерию для выполнения расчетов с работниками по оплате труда.

Для

расчета заработной платы работников, находящихся на повременной оплате труда,

используются данные табелей учета отработанного времени.

Привлечение

работников к сверхурочным работам оформляется соответствующими списками,

утвержденными руководством предприятия.

Система учета выработки рабочих-сдельщиков в ООО

«Грезы» представляет собой

пооперационный учет выработки, который предусматривает приемку, подсчет и

фиксирование информации о выработке рабочего в первичных документах мастером

после выполнения каждой операции.

2.2. Порядок начисления зарплаты работникам

предприятия

Оплата труда в ОАО «Вереск»( -

привести пример начисления) является важным элементом затрат в

себестоимости продукции. Расчетные операции с персоналом предприятия по всем

видам начислений и удержаний производятся в сжатые и строго определенные сроки

на расчеты по оплате труда подготовку всей необходимой документации; при

начислении и выплате суммы заработной платы бухгалтерия предприятия

руководствуется значительным числом нормативных актов; точно оформляются

первичные документы, служащие основанием для расчетов с работниками.

Сумма

заработной платы облагается единым социальным налогом (ЕСН), взносами на

обязательное пенсионное страхование и взносами на страхование от несчастных

случаев на производстве и профзаболеваний.

Выплаты, не

уменьшающие налогооблагаемую прибыль организации, единым социальным налогом и

взносом на обязательное пенсионное страхование не облагаются.

Отчисления в

Федеральный фонд Пенсионного обеспечения составил 50646 руб., в том числе в

страховую часть трудовой пенсии – 10000 руб., в накопительную часть – 40646

руб.

В течение года необходимо ежемесячно уплачивать

авансовые платежи по ЕСН.

Начисление

единого социального налога осуществляется в процентной ставке – 26% от фонда

заработной платы ООО «Грезы».

Заработная

плата должна выплачиваться не реже чем каждые полмесяца (ст.136 ТК РФ). Как

правило, за первую половину месяца заработная плата выплачивается авансом.

Конкретные

дни выплаты заработной платы за первую и вторую половину месяца определяются

правилами трудового распорядка организации, коллективным или трудовым

договором.

Денежные средства, причитающиеся работникам ООО

«Грезы», могут быть:

– выданы наличными из кассы

организации;

– перечислены по безналичному

расчету на банковские счета или кредитные карты работников.

ООО «Грезы»

иногда выдает работникам в счет причитающейся им заработной платы: готовую

продукцию или товары; прочее имущество организации (например, материалы или

полуфабрикаты). Заработная плата, выданная в натуральной форме, облагается

налогом на доходы физических лиц, единым социальным налогом, взносами на

обязательное пенсионное страхование и на страхование от несчастных случаев на

производстве и профзаболеваний. Доля заработной платы, выплачиваемой в

неденежной форме, не превышает 20% от общей суммы заработной платы.

2.3. Премирование работников на предприятии

На ООО «Грезы» рассмотрены

следующие льготы: оплачиваемый отпуска; оплата больничных; страхование здоровья

и жизни; пенсионное обеспечение. Это также – субсидируемые организацией

кафетерии, ссуды с пониженной процентной ставкой на обучение в колледжах детей

сотрудников; детские сады организаций; предоставление оплачиваемых юридических

услуг; программы физического оздоровления; коллективные гаражи; оплачиваемые

творческие отпуска после отработанного определенного количества лет в данной

организации и т.д.

ООО «Грезы» премии выплачиваются

по итогам прошедшего месяца, премии начисляются при условии выполнения всех

показателей, отнесенных к деятельности отдела. Также существует специальное

положение, согласно которому по итогам квартала всем работникам предприятия

выплачивается дополнительная премия из расчета 6% к окладу за выполнение

показателя Объемы продаж, за каждый процент выполнения которого начисляется

дополнительно 0,5%.

(привести пример премирования)

3. Основные направления совмещения

оплаты труда и материального симулирования работников на предприятии

ЗАКЛЮЧЕНИЕ

В ходе теоретического и методологического

исследования были сделаны следующие выводы.

Реформирование

ранее действующих систем управления экономикой в России повлекло крупные

просчеты и серьезные ошибки, в частности, в организации нормирования и оплаты

труда. Это прежде всего проявилось (еще на начальном этапе реформ) в выборе

целей, методов и способов практического разрешения организационно экономических

проблем, ориентированных на эффективную работу предприятия.

При выборе целей

реформирования организации и оплаты труда обозначилось два совершенно разных

подхода: первый состоял в том, чтобы все вопросы организации труда и его оплаты

сосредоточились в центре; второй, - на уровне предприятия. Последние получили

право решения практически вех вопросов организации труда и его оплаты на уровне

отдельного предприятия. Последствия таковы: и в том и в другом случае было

исключено влияние на уровень оплаты регулирующего воздействия рынка труда,

исключен учет отраслевых и территориальных интересов работодателей и работников

в вопросах объективного установления уровня и динамики оплаты труда работников,

а также поддержания необходимых соотношений в оплате труда.

В ходе

подготовки к переходу на рыночные отношения среди управленческой элиты возобладало

мнение, что нормы как таковые утрачивают свое значение, поскольку они выполняют

главным образом функцию регулирования заработной платы. Подобное утверждение

опровергается опытом стран с развитой рыночной экономикой: правильно

организовать заработную плату на предприятии невозможно без ее

основополагающего элемента - нормирования труда, которое позволяет установить

соотношение между объемом затрат труда и размером его оплаты в конкретных

организационно-технических условиях.

Проведя системный анализ ООО «Грезы» и анализ потенциала организации можно сказать,

что предприятие обладает значительным потенциалом для достижения поставленных

им целей (максимизация прибыли, увеличение объемов реализации).

Для этого

необходимо разработать и осуществить мероприятия по совершенствованию труда и

его стимулированию. Разработать стратегию захвата рынка. Например, за счет

постоянно высокого качества продукции и стабильных цен.

Плюсы ООО

«Грезы» заключаются в том, что качество продукции не уступает как аналогичной продукции

отечественных производителей, так и всемирно известных импортных; также у ЧП

имеется «свободный» капитал, который позволит наиболее быстро и эффективно

реализовать задачи долгосрочной и краткосрочной стратегий предприятия, имеется

наличие связей с поставщиками и потребителями хорошее обслуживание и скидки.

В условиях

перехода к рыночной экономике предприятия ищут новые модели оплаты труда,

ломающие уравниловку и дающие простор развитию личной материальной

заинтересованности.

Итак, чтобы

заработная плата выполняла свою стимулирующую функцию, должна существовать

прямая связь между ее уровнем и квалификацией работника, сложностью выполняемой

работы, степенью ответственности.

Система стимулирования должна

соответствовать стратегии развития бизнеса и организации, а также принятой

политике стимулирования.

Выбранные формы стимулирования

должны быть адекватны мотивационному профилю компании.

Система стимулирования должна

быть известна всем работникам компании.

СПИСОК ЛИТЕРАТУРЫ

1.

Абрамова Е. Система

мотивации и увлеченные подчиненные //Директор-инфо.-2001.-№ 3.

2. Актуальные проблемы управления персоналом. Под ред.

Платонова Ю.П., Делком, СПб, 1997.

3. Бабосов

Е.М. Социология управления: Учеб. пособие для студентов вузов.- Мн.:Тетра Системс,2000.-288с.

4. Базаров Т.Ю., Еремин Б.Л., Аксенова и др. Управление

персоналом. – М: ЮНИТИ, 2000. - 114 с.

5.

Балашов Ю.К., Коваль

А.Г. Мотивация и стимулирование персонала: основы построения системы стимулирования

//Кадры предприятия.-2002.-№ 7-8.

6.

Бобков. Повышение оплаты труда в России должно

стать реальностью //Человек и труд. – 2003. - № 12. – С. 77 – 80.

7. Большаков

А.С., Менеджмент: Учебное пособие. СПб: Питер,2000.

8. Бочкарев

А., Кондратьев В. и др. Семь нот менеджмента. – М: ЗАО «Журнал Эксперт», 1998.

9. Брэддик У. Менеджмент в организации. - М.:ИНФРА-М,

1997. - 344 с.

10.

Вайсбурд В.А. Организация оплаты труда в странах с

развитой экономикой - М., 1997.

11.

Веснин В.Р., Практический менеджмент, - М.: 1997.

12.

Ерошин А. П. Управление персоналом. –Новгород:

НИМБ, 1999 г.

13.

Жуков А.Л. Регулирование заработной платы. - М.,

1996.

14.

Колосницына М. Г. Экономика труда. - М., 1998.

15.

Колотушкин, В.

Белкин, Н. Белкина. Зарплата как зеркало результатов труда // Человек и труд. -

2001. - №3. - с. 75-77.

16.

Колотушкин, В. Белкин, Н. Белкина. Реформа оплаты

труда: уральский опыт / / Директор. - 2000. - №11. - с. 83-85.

17.

Маслов

Е.В. Управление персоналом предприятия. М.:

ИНФРА-М, Новосибирск: НГАЭиУ, 2000.

18.

Менеджмент организации: Учебное пособие/Под редакцией

З.П. Румянцевой и Н. А. Саломатина. – М.: Инфа-М, 1995.

19.

Пошерстник Е.Б. Заработная плата в современных

условиях. – М.-СПб: Герда, 2003. - 736

с.

20.

Романенко И.В. Управление

персоналом :Конспект лекций.-СПб., 2000.

21.

Рубцов Л. Уровень оплаты труда и текучесть кадров:

зависимость обратная. / Человек и труд №7, 2002

22.

Социальная политика. Учебник. Под ред. Н. А. Волгина. – М.: Экзамен, 2002г.

23.

Управление

персоналом в условиях социальной рыночной экономики. М.: МГУ, 1997.С.242

24.

Управление

человеческими ресурсами: Учебное пособие. / П. В. Журавлёв Ю. Г. Одегов. - М.:

Издательство «Эксперимент», 2002.

25.

Цветаев В. М. Управление персоналом. СПб: Питер. 2002.

26.

Чемеков В.

Стратегические цели компании и мотивация персонала //Человек и труд.-2002.-№ 9.

27.

Шабанова Г.П. Система оплаты труда и компенсаций на

предприятии. – СПб.: ДНК, 2003. – 192 с.

28.

Шкатулла В. И. Настольная книга менеджера по кадрам. -

М.: Издательство НОРМА, 2002.

29.

Экономика труда (социально-трудовые отношения) /

под ред. Н. А. Волгина, Ю. Г. Одегова – М.: Экзамен, 2002.

Пупшис Т., Галузина С. Труд менеджеров по продажам: критерии

оценки и оплаты. //Управление собственностью.-2001.-N 4.- С. 34-37.

Капитонова Т.В. Политика мотивации персонала (на примере

торговой организации). //Справочник по управлению персоналом.- 2002.-N 8.-С.

52-57.

Баркан Д.И. Управление сбытом: Учеб. пособие. – СПб.:

Издательство СПбГУ,2003. -343 с.

Пошерстник Н.В. Заработная плата в современных условиях. –

М.; СПб.: Герда, 2002. – 730 с.

Абалкин М.Н. Заработная плата: Бухгалтерский учет и

налогообложение. – М.: ИндексМедиа, 2005. – 222 с.

Лукичева Л.И. Управление персоналом: Курс лекций: Практ.

задания: Учеб. пособие /Под ред. Ю.П. Анискина. – М.: Омега, 2006. – 263 с.

Новые унифицированные формы первичной документации по учету

труда и его оплаты: Сб./Гл. ред. В.М. Прудников. – М.: ИНФРА-М, 2004. – 76 с.

Организация, нормирование и оплата труда: Учеб. пособие/ Под

ред. А.С. Головачева. – М.: Новое знание, 2004. – 495 с.

Холоденко Е.М. Расчеты с персоналом: Регулирование трудовых

отношений. Расчеты по оплате труда. Расчеты по социальным пособиям. Расчеты с

подотчетными лицами. Расчеты по загранкомандировкам. Налогообложение оп- латы

труда: Практ. пособие. – М.: Экономикс-Пресс, 2005. – 190 с.

Кузнецова В.В. Заработная плата: Справочник 2005. – М.:

Проспект: Велби, 2005. – 196 с.

Белянинова Ю.В. Нормирование труда и системы заработной

платы. – М.: ООО "Журнал "Управление персоналом", 2005. – 94 с.

Яковлев Р.А. Оплата труда в организации. – М.: МЦФЭР, 2005.

– 525 с.

Радько С.Г. Организация, нормирование и оплата труда на

предприятии: Учеб. для вузов. – СПб.: Просвещение. Санкт- Петербургский филиал,

2003. – 357 с.

Чемеков В. Три аспекта организационной моти- вации/В. Чемеков.

//Перsонал-Микс.-2002.-N 3.-С. 54-56.

Хлебников Д. Применение пирамиды иерархии по- требностей Маслоу

при проектирова нии системы мотивации/Д. Хлебников. //Менеджмент

сегодня.-2002.-N 3. - С. 9- 15.

Попов Д. Е. Мотивация руководителей как фактор выполнения

стратегии предприятия/Д. Е. Попов. / / Менеджмент в России и за рубежом.-

2003.-N 3.-С. 56-74.

ОЗЕРНИКОВА Т. Повышение мотивационной функции системы

вознаграждений/Т. Озерни- кова. //Человек и труд.-2003.-N 9. - С. 40-44.

ЧЕРНОБАЕВ И. П. Программа индивидуальной мотивации

сотрудников/И. П. ЧЕРНОБАЕВ. //Справочник по управлению персоналом.- 2003.-N 7.

- С. 82-94.

КРАВЧЕНКО Н. Р. МОТИВАЦИЯ ПЕРСОНАЛА: выбор необ- ходимой

методики/Н. Р. КРАВЧЕНКО. //Справочник по управлению персоналом.- 2003.-N 9.

-С. 46-52.

БЕЛЯЕВА Е. Г. Компенсационный пакет компании: принципы

формирования/Е. Г. БЕЛЯ- ЕВА. //Справочник по управлению персоналом.- 2004.-N

1. - С. 76-83.

ЧУРЮМОВ Б. С. Как меняется доминанта мотивации в зависимости от

обстоятельств/Б. С. ЧУРЮМОВ. //Управление персоналом.-2004.-N 1-2. - С. 86-90.

ЯХОНТОВА Е. СИСТЕМНЫЙ ПОДХОД К МОТИВАЦИИ ПЕ- РСОНАЛА/Е.

ЯХОНТОВА. / /Менеджмент сегодня.-2004.-N 1. - С. 47-52.

САМОУКИНА Н. В. Мотивация персонала как проблема/Н. В.

САМОУКИНА. //Управление персоналом.-2004.-N 7. - С. 62-66.

Ремизова Т. ...И все это называют мотивацией/Т. Ремизова.

//Служба кадров и персонал.-2004.-N 5. - С. 12-16.

Дымшаков А. Экономическая прибыль и мотивация персонала/А.

Дымшаков. //Управление компанией.-2005.-N 2. - С. 51-53.

ЛУНИН В. Поощрение и наказание: инструкция по созданию системы

мотивации персонала/В. Лунин. //Управление персоналом.-2005.-N 3. - С. 33-35.

Гусева Н. Как преодолеть различия?: Практика мотивации

персонала на совместных предприятиях и в международных организациях/Н. Гусева.

//Служба кадров и персонал.-2005.-N 3. - С. 28-33.

ЖЕЛЕЗЦОВ А. В. Потенциал сотрудника и модели его мотивации/А.

В. Железцов. //Маркетинг.-2005.-N 3. - С. 97-107.

Успенская Е. Система мотивации на разных этапах жизненного

цикла компании/Е. Ус- пенская. //Финансовый директор.-2005.-N 9.-С. 84- 92.

Черни В. Как мотивировать персонал в усло- виях кризиса/В.

Черни. / /Финансовый директор.-2005.-N 11.-С. 90-94.

Наумова С. Как построить работающую систему мотивации?/С.

Наумова. //Маркетолог.-2005.-N 11.-С. 58-60.

БАБЫНИНА Л. С. Формы стимулирования персонала/Л. С. БАБЫНИНА.

//Справочник по управлению персоналом.- 2004.-N 8. - С. 96-108.

Ветлужских Е. Депремирование: преимущества и недостатки/Е.

Ветлужских. / /Управление компанией.-2005.-N 5.-С. 70-73.

Промыслов Б. Стимулирование труда и тарифная система/Б.

Промыслов, С. Дроздова. //Человек и труд.-2004.-N 2. - С. 77-78.

Исаакс Х. Неденежные мотивы повышения прои- зводительности

труда/Х. Исаакс. //Перsонал-Микс.-2002.-N 2.-С. 47-50.

ГОРНОСТАЕВ А. В. Нематериальные факторы, влияющие на уровень

лояльности персонала организации/А. В. Горностаев. //Управление

персоналом.-2005.-N 4. - С. 39-41. 331.101

ПРИЛОЖЕНИЕ

Приказ о

выплате премии

Общество

с ограниченной ответственностью «Грезы»

31 января 2006 г. г.Тюмень №66-а

О выплате премии

Экономические результаты деятельности в 4 квартале

характеризуются следующими показателями:

|

Показатель

|

План

|

Факт

|

% выполнения плана

|

|

Объем продаж,

млн.руб.

|

14 006

|

15 230

|

108,7

|

|

Рентабельность

продаж, %

|

12,6

|

13,1

|

103,9

|

По итогам работы 4 квартала,

приказываю:

В соответствии с действующим Положением о дополнительном

премировании руководителей и сотрудников ООО «Грезы» за экономические

результаты деятельности выплатить премию за 4-й квартал 2005 г. РСС структурных

подразделений организации в размере 10%.

Директор по персоналу

ООО «Грезы» В.В.

Игнатьев

Штатное

расписание

Общее

В период

с 01.01.2006 по 31.01.2005

По

подразделению – Отдел кадров

|

№ п/п

|

Шифр

профессии

|

Код

профессии по ОРК

|

Наименование участков,

профессий

|

Система

оплаты

|

№ гр.

|

Продолжит.

смен

|

Тип

персонала

|

ШПЗ

|

|

1

|

Отдел кадров

|

|

1.1.

|

Руководство отдела

|

|

1.

|

268

|

24680

|

Начальник отдела

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

1.2.

|

Бюро пенсионного

обеспечения и пенсионного страхования персонала

|

|

1

|

262

|

24436

|

Начальник бюро

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

2

|

391

|

26541

|

Ведущий специалист (по

пенсионному обеспечению

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

3

|

391

|

26541

|

Специалист (по

персонифицированному учету)

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

1.3.

|

Бюро учета и движения

персонала

|

|

1

|

262

|

24436

|

Начальник бюро

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

2

|

391

|

26583

|

Ведущий специалист по

кадрам

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

3

|

391

|

26583

|

Специалист по кадрам

|

ПП

|

5

|

8

|

Общий

|

260101

|

|

Итого Отдел кадров

|

7 чел.

|

[1] Социальная политика. Учебник. Под ред. Н. А. Волгина. – М.: Экзамен, 2002

г.

[2]

Шишкин А.К., Микрюков В.А., Дышкант И.Д.

Учет, анализ, аудит на предприятии. - М.: Аудит, ЮНИТИ, 1996. С. 118.

[3] Абрамова Е. Система мотивации и увлеченные подчиненные

//Директор-инфо.-2001.-№ 3. – с.22-23