Кредитные схемы, понятие, виды, теория. Аннуитетная

схема.

Содержание

Содержание........................................................................................................ 2

1. Кредитные схемы: понятие, виды, теория................................................. 3

2. Аннуитетная схема...................................................................................... 15

Список использованной литературы........................................................... 18

1. Кредитные

схемы: понятие, виды, теория

Банковские

кредиты, как впрочем, и другие банковские услуги, сильно стандартизированы. А

принимаемые законы и стандарты еще больше ограничивают банки в возможности

разнообразить схемы кредитования.

В настоящее

время основные игроки ипотечного кредитования предлагают две схемы выплаты

кредита и процентов по нему - «аннуитетная» и

«простая». Обе они предусматривают начисление процентов на остаток

задолженности по кредиту.

«Аннуитетная» схема

предполагает выплату кредита равными частями на протяжении всего срока его

погашения.

При «простой»

(иногда ее еще называют «линейной» или «стандартной») схеме величина платежа

каждый месяц разная. При этом в первые годы платежи самые большие, а в конце

срока - самые маленькие. Этот вариант подойдет тем, кто сегодня чувствует себя

уверенно, но опасается, что в будущем его доходы могут постепенно снижаться. В

то же время при «аннуитетной» схеме «нагрузка» выплаты

кредита распределена равномерно на весь срок кредита. В этом случае проще

планировать личный бюджет, но зато общая сумма выплаченных за весь срок кредита

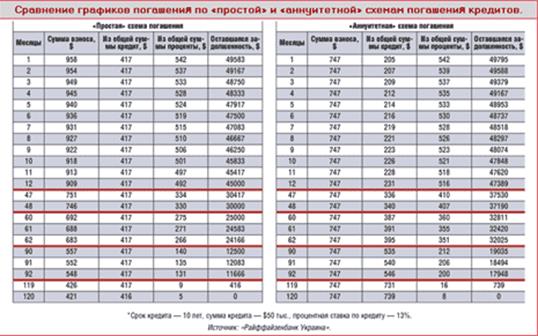

процентов будет существенно выше (см. таблицу, в которой приведены

ориентировочные цифры, они могут незначительно изменяться в зависимости от

применяемой банком схемы начисления процентов).

Рассмотрим

кредитные схемы в нескольких томских банках.

По цели кредиты

можно разделить на три группы: связанные - под конкретную покупку в торговых

сетях, магазинах, автосалонах, турагентствах и др.; нецелевые потребительские – обычно выдаются в офисах

банков; кредитные линии, как правило, предоставляемые через кредитные карты. По

используемым технологиям различаются экспресс-кредиты

(оформляются в течение небольшого времени с момента обращения); кредитные

карты; стандартные потребительские кредиты. Возможны смешанные варианты.

Схемы кредитования

|

Кредитная схема

|

РОСБАНК + ОВК

|

СибАкадемБанк

|

Томское кредитное агентство

|

HOMECREDIT

|

Компстар

|

|

Без взноса

|

10-10-10

|

Большой

|

Обычный

|

Классика

|

Долгий

|

0-0-3

|

10-10-10

|

Долгий

|

Удобный

|

Эконом

|

На пять!

|

9м. по 1%

|

Классика

|

10-10(12)-10

|

10-100

|

Отличный кредит

|

Рассрочка

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 взнос:

|

0%

|

10%

|

20%

|

20%

|

10%

|

20%

|

10%

|

10%

|

15%

|

10%

|

5%

|

0%

|

9%

|

20%

|

10%

|

10%

|

10%

|

40%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Min

сумма, руб.

|

3т

|

3т

|

-

|

3т

|

2т

|

2т

|

2т

|

2т

|

-

|

3т

|

3т

|

3т

|

3т

|

3т

|

3т

|

3т

|

3т

|

5т

|

|

|

|

|

|

|

новый клиент до 50т.

руб

постоянный до 100т. руб

элитный до 150т. руб***

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Max

сумма, руб.

|

до 50т

|

до 50т

|

до 150т

|

до 50т

|

до 30т

|

до 50т

|

до 100т

|

до 50т

|

до 30т

|

до 50т

|

до 50т

|

до 50т

|

до 100т

|

до 100т

|

до 100т

|

договорная

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Срок кредита

|

до 12м.

|

10м.

|

до 24м.

|

6,12м.

|

до 12м.

|

до 24м.

|

3 мес

|

10м.

|

до 24м.

|

10м.

|

5м.

|

5м.

|

9м.

|

6,12м.

|

до 10(12)м.

|

от 4 до 24м.

|

от 12 до 24м.

|

3м.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ставка %, годовых

|

26% + банк.комиссия (итого~36%)

|

36%

|

36%

|

0%

|

10%

|

36%

|

30%

|

27%

|

27%

|

30%

|

16%+1,3%

|

23%(17%)

|

29%

|

12%

|

4.5% на ост.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Справка о доходах

|

да*

|

да*

|

нет

|

да*

|

нет

|

нет

|

нет

|

да**

|

да**

|

да**

|

нет

|

да**

|

да**

|

да**

|

нет

|

нет

|

нет

|

нет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Возраст клиента

|

21-60

|

21-60

|

21-60

|

21-60

|

21-****

|

21-****

|

21-65

|

21-65

|

21-65

|

21-65

|

21-65

|

21-65

|

21-65

|

21-65

|

21-60

|

21-60

|

21-60

|

-

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Поручители

|

нет

|

нет

|

нет

|

нет

|

нет****

|

нет****

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

нет

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Контакты

|

г.Томск,

ул. Белинского, 63, т.416309

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для

оформления кредита необходимо:

1. Паспорт и любой другой документ (ИНН, страховое свидетельство,водительское удостоверение, военный билет) +

их копии.

2. Чтобы возраст клиента был от 21 до 65 лет.

3. Иметь прописку в г.Северске,

г.Томске или пригороде в радиусе 50 км.

4. Наличие 2х контактных телефонов (желательно

домашний и рабочий). прим: в ТКА, если нет 2х телефонов, нужен поручитель

5. Иметь стаж работы, не мене 3 месяцев, для

некоторых 6 мес.

* - справка о доходах требуется при сумме кредита

свыше 20.000 рублей.

** - справка о доходах требуется при сумме кредита

свыше 30.000 рублей.(см. информацию на обороте листа)

*** - новый клиент - впервые обращение в банк,

постоянный - уже обращавшийся и расплатившийся и получающий З\П на карточки

"золотая корона", элитный - имеет вклад в банке в сумме не менее

получаемого.

**** - если возраст клиента более 65 лет -

требуются 2 поручителя.

Обособленную группу составляют кредиты на автомобили: они хоть и

относятся к связанным, но имеют ряд особенностей: низкие риски, высокий лимит,

большой срок[1].

Стратегии банков на рынке

потребительского кредитования видны достаточно четко: они различаются

позиционированием и ценовой политикой.

Позиционирование банка может

быть нишевым (ориентированным на относительно крупные

или связанные продукты) и универсальным (охватывающим большое количество ниш).

Примером первому могут служить Внешторгбанк, "Северная казна"

(кредиты от 30 тыс. руб.), МДМ-банк (от 60 тыс.

руб.), Уралвнешторгбанк, банки группы ОВК,

"Русский стандарт", Home Credit (связанные кредиты). Пример второму - Сбербанк, Банк

Москвы. Стоит отметить, что у наиболее активных игроков ("Русский

стандарт", ОВК, "Северная казна", Home

Credit, Уралвнешторгбанк)

позиционирование продуктов в разных нишах более четкое, чем у остальных. По

всей видимости, с развитием рынка универсальный подход (стандартные кредиты для

всех групп) будет уступать место нишевому.

Ценовую политику подразделим на

три характерных типа: упор на процентную ставку при минимуме комиссий

(прозрачные предложения); низкая объявленная процентная ставка при высоких

закамуфлированных комиссиях (сложные предложения); смешанный вариант. Первого

типа придерживаются Внешторгбанк, Кредит Урал Банк, СКБ, Банк Москвы. Второго -

Первое ОВК, "Русский стандарт", Home Credit, Уралвнешторгбанк:

декларируемая и реальная стоимости кредита расходятся у них очень сильно,

иногда в несколько раз. Остальные игроки, включая Сбербанк, "Северную

казну", УБРиР, Уралтрансбанк,

выбрали стратегию разумных комиссий, не приводящих к значительному удорожанию

кредита.

Особая черта в кредитной

политике банков, предлагающих сложные продукты, – аннуитетная

схема погашения и упор на взимание ежемесячных комиссий за обслуживание

ссудного счета, причем часто на протяжении всего срока договора процент

комиссий считается от первоначальной суммы кредита. За год платежи складываются

в весьма значительную сумму, порой превышающую начисленные проценты за кредит.

Также необходимо учитывать, что при погашении кредитов, взятых, например, в

банках "Русский стандарт" и Home Credit, берется комиссия за денежный перевод до 1% от

переводимой суммы в зависимости от места совершения платежа. Остальные банки

предпочитают брать единовременную комиссию при выдаче кредита, в основном 1 -

3% от суммы. Аннуитет, конечно, удобен для потребителя: он может спланировать

затраты на погашение кредита. Однако туда легко можно "закопать"

дополнительный процент: при переплате в 10% от суммы кредита за 10 месяцев при аннуитетном погашении реальная стоимость кредита составит

23% годовых с лишним. Дело в том, что 99% берущих такие кредиты граждан пока

вряд ли это осознают.

Тактика высоких эффективных

ставок при низких объявленных хорошо оправдывает себя с точки зрения кратко- и

среднесрочного результата. Действительно, реальная доходность сумасшедшая, даже

несмотря на издержки массового обслуживания. Но в долгосрочной перспективе

такая политика рискованна: уровень финансового образования населения растет, и

определенная группа клиентов банков со временем осознает, что переплатила за

кредит двойную, а иногда и тройную цену по сравнению с рынком. Нетрудно

представить себе, как изменится лояльность этих потребителей.

Рассмотрим кредитные схемы в

различных банках.

Банк Москвы. Сумма потребительского кредита зависит от обеспечения (не более

50% его стоимости) и доходов заемщика (ежемесячный платеж - до 50% доходов

семьи). В залог принимаются автотранспорт, дом, квартира. Страхование залога -

только в Московской страховой компании (в Омске ее представляет компания "Аквико"). Комиссии нет.

Филиал работает

с несколькими автосалонами, торгующими только новыми отечественными и

импортными автомобилями. Сумма кредита – до $50 000 под 12% годовых либо

эквивалент в рублях под 19%. Автомобиль становится залогом, а потому

страхуется. Кроме того, страхуется жизнь заемщика.

Гашение в обоих случаях производится по обычной или индивидуальной

схеме, комиссионных платежей нет. Головной банк выдает также ипотечные кредиты.

Сейчас прорабатывается возможность их выдачи и филиалом.

Газпромбанк. Кредитует работников предприятий,

входящих в структуру ОАО "Газпром" по трем программам.

Потребительские и кредиты на покупку автомобиля можно получить в рублях на срок

до года либо в валюте - до трех лет. Комиссионные не предусмотрены.

По

потребительским кредитам обеспечением является поручительство двух работников

ОАО "Газпром". Ежемесячный платеж по кредиту не должен превышать 45%

заработка заемщика. Автомобиль выступает в качестве залога и должен быть

застрахован в Военно-страховой компании (ВСК), Росгосстрахе

или Росно. Дополнительно требуется один поручитель с зарплатой не меньше, чем у

заемщика.

Кредиты на покупку недвижимости

(готового или строящегося жилья либо уже построенной дачи) предоставляются

только в валюте. Оформляется залог купленной недвижимости, обязательно

страхование ее и жизни заемщика. Дополнительно нужны два поручителя.

Владельцы акций ОАО

"Газпром" могут получить кредит под их залог. Сумма зависит от

количества акций и их курсовой стоимости. Скажем, владельцы 2100 акций могут

получить сейчас 23 000 рублей. Комиссия за депозитарные услуги составляет около

900 рублей, поэтому брать такой кредит имеет смысл только держателям достаточно

приличных пакетов акций.

С недавних пор в программе

кредитования на покупку автомобиля могут участвовать не только газовики, но и

все желающие на тех же условиях.

Гута-Банк. Банк только начинает выдавать кредиты. Платежи по кредитам на

неотложные нужды не должны превышать 60% ежемесячного дохода заемщика.

Обеспечением может быть залог либо поручительство физического лица с доходом не

менее, чем у заемщика. В залог принимаются дача, гараж, автомобиль, компьютер и

так далее, но не жилье. Комиссии нет.

Ставки по автокредитованию

пока установлены только в валюте: 14% годовых при наличии справки о доходах и

16% для тех, у кого такой справки нет. Обязательно страхование автомобиля и

жизни заемщика, а также установка автосигнализации.

Комиссия за открытие и ведение счета - $100.

Схема гашения по обоим видам

кредита - аннуитетная. Страхование залога

производится в Чрезвычайной страховой компании.

Диалог-Оптим.

Кредиты до года выдаются под 24-26%, свыше года - под 28% годовых. Гашение - по

обычной схеме, можно и досрочно. Сумма кредита зависит от обеспечения (60-90%

его стоимости) и заработка заемщика (исходя из официально установленного

прожиточного минимума на каждого члена семьи плюс еще $150).

Обеспечение - залог (жилая и

нежилая недвижимость, автомобили, бытовая техника), а если его недостаточно, то

можно дополнить поручительством юридического или физического лица. Залог можно

застраховать в Промышленно-страховой компании (ПСК), ВСК или другой компании.

Комиссии нет.

ИТ Банк. Предлагает два

варианта кредитования: под поручительство юридического и под поручительство

физического лица. В первом случае для каждого предприятия индивидуально

устанавливаются лимит кредитования и ставка по кредитам (ориентир - ставка ЦБ +

3%). Сумму отдельного кредита определяет администрация предприятия. Они могут

выдаваться также в долларах и евро на срок до трех

лет под 14% годовых.

При втором варианте потребуются

справки о доходах семьи заемщика и поручителя. Максимальная сумма кредита – до

восьми среднемесячных заработков заемщика, а на погашение должно уходить не

более 50% совокупных доходов семьи. Но в любом случае одному человеку не

выдадут более 100 000 рублей.

Заемщик должен быть застрахован

от несчастного случая в компании ПСК (0,55% от суммы кредита Кредит

перечисляется на специальный картсчет. Стоимость

изготовления и обслуживания карты (Юнион Кард -

Особая) 570 рублей. Схема гашения - обычная.

Мираф-Банк. Выдает кредиты под залог ликвидного

имущества: недвижимости жилой и нежилой, автотранспорта и так далее. Залог

могут предоставить не только сам заемщик, но и третьи лица. Размер кредита

зависит от стоимости залога и может составлять 50-70% от нее. Страхование

залога производится в одной из крупных страховых компаний по выбору заемщика (Росгосстрах, ВСК, ПСК и так далее).

В договоре обычно записывается,

что сумма основного долга гасится в конце срока, но можно сделать это и

досрочно или указать в договоре график гашения. Комиссия за рассмотрение заявки

- 50-100 рублей в зависимости от суммы кредита. Рассматривается заявка в

течение 2-3 дней.

Омскпромстройбанк.

Выдает потребительские кредиты под залог любого имущества (кроме жилья)

стоимостью на 20% больше, чем сумма кредита. Страхование залога - в любой

компании. Сумма кредита зависит от доходов семьи: после внесения ежемесячного

платежа на каждого ее члена должно оставаться не менее 2000 рублей.

Заработок заемщика

должен быть не менее 3000 рублей (тогда можно взять 48 000 рублей на два года).

Возможно поручительство юридического или физического лица (с такими же

доходами). Схема гашения обычная, комиссии нет.

А еще на тех же условиях можно

приобрести под залог покупки автомобиль (любой российский или узбекский Nexia), а также мебель, компьютеры, бытовую технику. Причем

сумма кредита может доходить до 100% стоимости покупки, но в этом случае

дополнительно требуется поручительство двух физических лиц.

Павелецкий.

Кредиты выдаются только под поручительство предприятий (не обязательно клиентов

банка). Заемщик должен предоставить стандартную информацию о поручителе (устав,

баланс...) и справки о своем заработке (можно и о доходах всей семьи).

Максимум для суммы кредита не

устанавливается, но требуется залог в размере 200% от этой суммы, который могут

предоставить как заемщик, так и его поручитель либо третье лицо. Страхование

залога производится в ВСК или другой компании.

Сбербанк. Размер кредита

на неотложные нужды и на приобретение недвижимости зависит от дохода заемщика

(во втором случае могут учитываться и доходы семьи), исходя из прожиточного

минимума в 1600 рублей. Обеспечением может стать залог (на сумму кредита и

процентов по нему) или поручительство любых физических лиц либо то и другое

одновременно. Количество поручителей зависит от суммы кредита.

За рассмотрение заявки надо

заплатить 50 рублей. Комиссия за ведение счета - 1-3% от суммы кредита в зависимости от срока. Факт приобретения

недвижимости надо будет подтвердить документами.

При покупке товаров

отечественного производства достаточно внести 20% стоимости, ставка по кредиту

- 19% (в валюте - 12,5%). Если товары импортные, внести надо 30% стоимости, а

ставка повышается до 20% (или 13). Комиссии нет, страховать требуется только

автомобили и товары стоимостью свыше $5000 в одной из пяти аккредитованных

страховых компаний.

Образовательный

кредит выдается студентам дневных отделений учебных заведений, имеющих

государственную аккредитацию и лицензию на оказание платных услуг. Выдается

кредит частями - по семестрам. При необходимости сумму кредита можно будет корректировать, а выплату

основного долга отсрочить до момента окончания ВУЗа.

Договор подписывают студент и его родители или другие представители (не обязательно

родственники).

Сиббизнесбанк. Ставка по потребительским кредитам

зависит от срока, суммы и других условий. Обеспечение - залог (автотранспорта,

другого личного имущества, жилой или нежилой недвижимости) или поручительство.

Сумма кредита и процентов по нему не должна превышать 70% рыночной стоимости

залога, а ежемесячные платежи по кредиту - 50% дохода заемщика. Возможны разные

схемы гашения.

При покупке мебели и оргтехники

они могут выступать в качестве залога. Для получения кредита на покупку окон из

ПВХ и туристических путевок необходим другой залог. Страхование залога - в

компании "Росэнерго" (от 0,7%). Обязательно

и страхование жизни заемщика (от 0,1%). Комиссии не предусмотрено.

Сибирское ОВК. Ставка по

кредиту на неотложные нужды зависит от срока и обеспечения кредита.

Обеспечением могут быть поручительство юридического или физического лица либо

залог (бытовая техника, автомобили, жилая недвижимость, вклады). Возможно и

комбинированное обеспечение. Кредиты выдаются и в валюте - под 10-17,5%

годовых.

Сумма кредита составляет до

шести среднемесячных зарплат заемщика, а поручитель должен иметь зарплату не

ниже, чем заемщик. Залог и жизнь заемщика необходимо застраховать в ВСК, ПСК

либо в компании "РЕСО-Гарантия". Пенсионеры

получают такие кредиты на особых

условиях.

Автомобили можно купить в

нескольких фирмах. Чаще всего это новые иномарки. Кредит может быть выдан и в

валюте - под 13,5-14,5% годовых. Максимальная сумма - $21 тыс. или эквивалент в

рублях. Ставка напрямую зависит от срока. Поскольку автомобиль становится

залогом, его необходимо застраховать, как и жизнь заемщика.

Комиссия за оформление кредита в

обоих случаях - до 2% от его суммы. Погашение - ежемесячно равными долями (в

этом случае за год переплата составит 16-19%) либо в конце срока. Возможны и

другие схемы гашения.

Можно получить и другие

связанные кредиты - на покупку товаров длительного пользования,

санаторно-курортное лечение, оплату образования. Отдельная программа -

кредитование покупки телевизоров и музыкальных центров Thomson.

Свою покупку можно получить прямо в банке, заплатив первый взнос в размере 20%

ее стоимости.

Собинбанк. Кредитует только сотрудников предприятий, являющихся клиентами банка,

в рамках выделенных им кредитных линий. Потребительские кредиты выдаются под

поручительство работодателя наличными в рублях или долларах. Сумма

кредита устанавливается руководством предприятия, а ставка зависит от суммы и

срока кредита (ставка по валютным - 14-18% годовых). В отдельных случаях может

потребоваться залог, и тогда он должен быть застрахован. Комиссионных нет.

Схема гашения устанавливается по договоренности с клиентом и возможны

практически любые варианты.

Соотечественники.

Сумма выдаваемого кредита зависит от стоимости залога (не более 50%), а потому

справок о заработке не требуется. Залогом обычно являются квартиры, поэтому

требуется нести дополнительные расходы на нотариальное оформление залога. Схема

гашения устанавливается индивидуально.

ТрансКредитБанк. Кредиты

выдаются только железнодорожникам и сотрудникам юридических лиц - клиентов

банка под поручительство работодателя или другой организации либо физического

лица. Ставка зависит от суммы кредита и срока. Ежемесячный платеж по кредиту не

должен превышать 50% заработка заемщика или его поручителя, если это физическое

лицо. Возможен и залог ценных бумаг. Гашение по обычной схеме, можно досрочно.

УралСиб. Для любой из программ максимальная сумма кредита определяется доходом

заемщика: после уплаты ежемесячного взноса должно оставаться не менее 1930

рублей (официально утвержденный прожиточный минимум) на каждого члена семьи.

Ставка по кредиту зависит от его срока и целей.

Автомобили (российские, ДЭУ,

Форд, Рено) можно купить в четырех. Если сумма

кредита менее 30 тыс. рублей, обеспечения не требуется - он оформляется как

экспресс- кредит. При суммах от 30 до 350 тыс. рублей автомобиль становится

залогом и подлежит страхованию в ВСК или любой другой компании. Суммы свыше 350

тыс. требуют дополнительного поручительства юридического или физического лица.

При покупке недвижимости или получении кредита на неотложные нужды

требуется залог (автомобиль или квартира, но не приобретаемая) либо

поручительство двух лиц при сроке кредитования до 1,5 лет и не менее трех лиц

при сроке свыше 1,5 лет. Целевое использование кредита сроком свыше 1,5 лет

надо будет подтверждать документами. Комиссия за оформление кредита - 1% от

суммы, если она не превышает 250 тыс. рублей. Для более крупных сумм - 0,5%.

Эталонбанк. Кредитует под залог имущества (дачи, гаража, автомобиля), стоимость

которого должна вдвое превышать сумму кредита и процентов по нему. При этом

ежемесячный платеж по кредиту не должен составлять более 50% дохода заемщика.

Но в любом случае в одни руки выдадут не более 100 000 рублей.

Ставка зависит от срока, ликвидности залога и

источников дохода заемщика. Гашение - по обычной или индивидуальной схеме, но

не реже раза в квартал. Страховать залог лучше в компании Омск-АСКО,

но можно и в другой. Комиссии нет.

2. Аннуитетная схема

Аннуитетная схема – это

выплаты равными частями ежемесячно (сумма, в которую входят основной долг и

проценты по кредиту) на протяжении всего срока его погашения.

«Аннуитетная»

схема предпочтительнее для тех потенциальных заемщиков, которым приходится

«выискивать» дополнительно каждую копейку подтвержденных доходов, чтобы

получить кредит необходимого размера. Ведь «простая» схема с ее максимальными в

начале срока выплатами соответственно требует и демонстрации более высокого (по

сравнению со второй схемой) чистого дохода заемщика. Кстати, выплаты по кредиту

по «простой» схеме сравниваются с выплатами по «аннуитетной

» только к концу 4 года.

Ежемесячные выплаты по кредиту

также можно регулировать за счет выбора срока кредитования. Разумеется, все

заемщики заинтересованы рассчитаться как можно скорее. Однако если кредит

достаточно большого размера, то чем длительнее срок

кредита, тем меньше сказывается необходимость его выплачивать на качестве

ежедневной жизни. Ведь сумма ежемесячного платежа является важным фактором,

который будет влиять на повседневную жизнь в течение длительного периода.

Поэтому важно самому «взвесить» свои возможности: какую сумму можно

безболезненно выделять ежемесячно на погашение кредита. Некоторые банки могут

сделать подобные расчеты за вас. Так, при одной и той же сумме кредита

ежемесячный платеж для кредита на 5 лет будет почти в полтора раза больше, чем

ежемесячный платеж для кредита такой же величины, но сроком на 10 лет. Но при

этом и суммарные затраты на приобретение квартиры за счет более длительного

срока выплаты процентов будут значительно выше. Например, при кредитовании на

15 лет сумма выплаченных за этот срок процентов превысит размер самого кредита

(!).

|

|

|

Определяясь со сроком кредита, следует оценить также, что выгоднее - получить

процентную ставку на 0,5-1% ниже (для кредитов на 5 лет) или ежемесячно

выплачивать вдвое меньшую сумму?

Из кредитных схем наиболее выгодным является кредит

с ежеквартальным погашением равными долями, когда амортизация начисляется

нелинейным методом в целях исчисления экономии по налогу на прибыль.

Аннуитетная схема

погашения кредита чрезвычайно удобна для заемщика. Заемщик погашает кредит

ежемесячно равными долями, что позволяет четко планировать семейный бюджет.

Аннуитетный

платеж включает в себя и погашение основного долга и вознаграждение банка. Это

фиксированный размер платежа, но с течением времени изменяется его внутренняя

структура: погашение основного долга постоянно увеличивается, а выплата

процентов уменьшается.

Если рассмотреть внутреннюю

структуру платежа, то получается, что в первые месяцы погашения кредита доля

выплат вознаграждения значительно превышает долю выплат основного долга.

Математически все закономерно,

ведь ежемесячно процент начисляется на остаток кредита, а он погашается

постепенно. Если приравнять доли погашения основного долга и вознаграждения

банка, тогда ежемесячный платеж будет высоким, что резко ограничит

платежеспособные возможности заемщика при подборе жилья.

Кредит погашается ежемесячно аннуитетными платежами.

Список

использованной литературы

1. Антонов

Н.Г., Пессель М.А. Денежное обращение, кредит и

банки. М.: Финстатинформ, 1995.

2. Ван

Хорн, Джеймс. Основы управления финансами. М.: Финансы и статистика, 1996.

3. Волынский

В.С. Кредит в условиях современного капитализма. М.: Финансы и статистика,

1991.

4. Кутуков В.Б. Основы финансовой и страховой математики:

Методы расчета кредитных, инвестиционных, пенсионных и страховых схем. – М.:

Дело, 1998. – 301 с.

5. Лояльность

и доходность //Эксперт-Урал, №37 (162) от 4 октября 2004 г.

6. Лычагин

М.В. Финансы и кредит. Популярно о сложном. Новосибирск, изд-во НГУ, 1992.

[1]

Лояльность и доходность //Эксперт-Урал, №37 (162) от 4 октября 2004 г.