ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра математики и информатики

Лабораторная работа

по дисциплине «Эконометрика»

на тему: «Множественная регрессия»

ВАРИАНТ №5

Выполнили:

Рубцова

А.О.; Костарева И.Н.

специальность БУА и А

группа

3вБУ-2

Преподаватель:

Фархиева С.А.

Уфа - 2008

Вариант

№5.

Анализ деятельности предприятия одной отрасли РФ-1

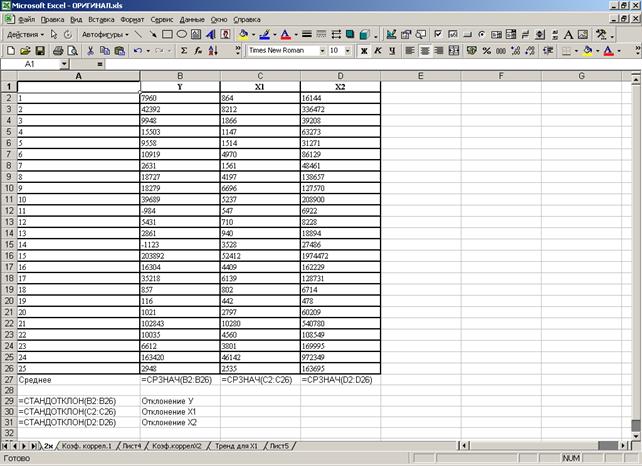

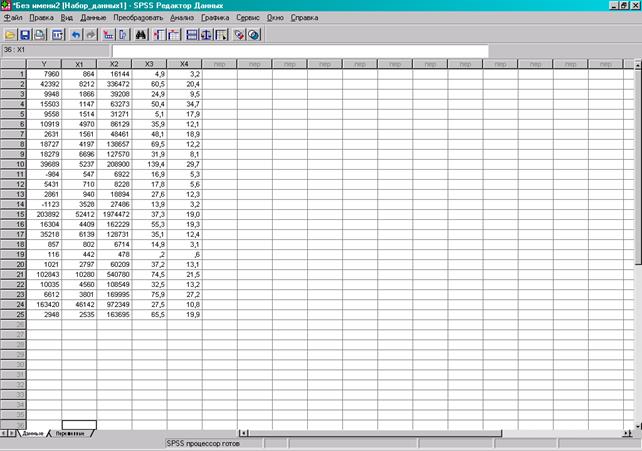

Имеются данные (табл. 1.)

об экономической деятельности 25 предприятий одной отрасли РФ в 1997 г.:

Y – прибыль от

реализации продукции, млн. руб.;

Х1 –

численность промышленно-производственного персонала, чел.

Х2 –

среднегодовая стоимость основных фондов, млн. руб.;

Х3 –

электровооружненность, кВт/ч;

Х4 –

техническая вооруженность одного рабочего, млн. руб.

|

№ наблюдения

|

Прибыль от реализации

продукции, млн. руб.

|

Численность

промышленно-производствен-ного персонала, чел.

|

Среднегодовая

стоимость основных фондов, млн. руб.

|

Электровоору-женность,

кВт×ч.

|

Техническая

вооружен-ность одного рабочего, млн. руб.

|

|

|

Y

|

X1

|

X2

|

X3

|

X4

|

|

1

|

7960

|

864

|

16144

|

4,9

|

3,2

|

|

2

|

42392

|

8212

|

336472

|

60,5

|

20,4

|

|

3

|

9948

|

1866

|

39208

|

24,9

|

9,5

|

|

4

|

15503

|

1147

|

63273

|

50,4

|

34,7

|

|

5

|

9558

|

1514

|

31271

|

5,1

|

17,9

|

|

6

|

10919

|

4970

|

86129

|

35,9

|

12,1

|

|

7

|

2631

|

1561

|

48461

|

48,1

|

18,9

|

|

8

|

18727

|

4197

|

138657

|

69,5

|

12,2

|

|

9

|

18279

|

6696

|

127570

|

31,9

|

8,1

|

|

10

|

39689

|

5237

|

208900

|

139,4

|

29,7

|

|

11

|

-984

|

547

|

6922

|

16,9

|

5,3

|

|

12

|

5431

|

710

|

8228

|

17,8

|

5,6

|

|

13

|

2861

|

940

|

18894

|

27,6

|

12,3

|

|

14

|

-1123

|

3528

|

27486

|

13,9

|

3,2

|

|

15

|

203892

|

52412

|

1974472

|

37,3

|

19

|

|

16

|

16304

|

4409

|

162229

|

55,3

|

19,3

|

|

17

|

35218

|

6139

|

128731

|

35,1

|

12,4

|

|

18

|

857

|

802

|

6714

|

14,9

|

3,1

|

|

19

|

116

|

442

|

478

|

0,2

|

0,6

|

|

20

|

1021

|

2797

|

60209

|

37,2

|

13,1

|

|

21

|

102843

|

10280

|

540780

|

74,45

|

21,5

|

|

22

|

10035

|

4560

|

108549

|

32,5

|

13,2

|

|

23

|

6612

|

3801

|

169995

|

75,9

|

27,2

|

|

24

|

163420

|

46142

|

972349

|

27,5

|

10,8

|

|

25

|

2948

|

2535

|

163695

|

65,5

|

19,9

|

Табл. 1.

Задание:

1. Рассчитать параметры

линейного уравнения множественной регрессии с полным перечнем факторов.

2. Оценить статистическую

значимость параметров регрессионной модели с помощью t-критерия, проверить нулевую гипотезу

о значимости уравнения с помощью F-критерия Фишера (α = 0,05), оценить качество уравнения

регрессии с помощью коэффициента детерминации.

3. Используя пошаговую

множественную регрессию (метод исключения или метод включения), построить

модель формирования прибыли от реализации за счет значимых факторов.

4. Дать оценку влияния

значимых факторов на результат с помощью коэффициентов эластичности, β- и

∆- коэффициентов.

5. Рассчитать прогнозные

значения результата, если прогнозные значения факторов составляют 80% от их

максимальных значений.

Решение:

Задание 1. Рассчитаем параметры линейного уравнения множественной

регрессии с полным перечнем факторов. В данной лабораторной работе мы будем

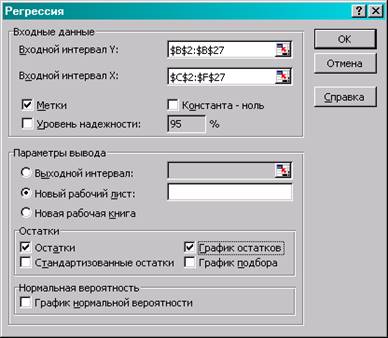

применять инструмент Регрессия (Анализ данных) в Excel.

Для проведения

регрессионного анализа выполним следующие действия:

1. Выберем команду Сервис → Анализ

данных.

2. В диалоговом окне Анализ данных

выберем инструмент Регрессия, а

затем щелкните на кнопке ОК.

3. В диалоговом окне Регрессия в поле Входной интервал Y введем адрес одного диапазона ячеек, который представляет

зависимую переменную. В поле Входной интервал X введем адреса одного или нескольких диапазонов, которые содержат значения

независимых переменных (рис.1).

4. Если выделены и заголовки столбцов,

то установим флажок Метки в первой строке.

5. Выберем параметры вывода. В данном

примере Новый рабочий лист.

6. В поле Остатки поставим необходимые

флажки.

7. ОК.

Рис. 1

Рис. 2.

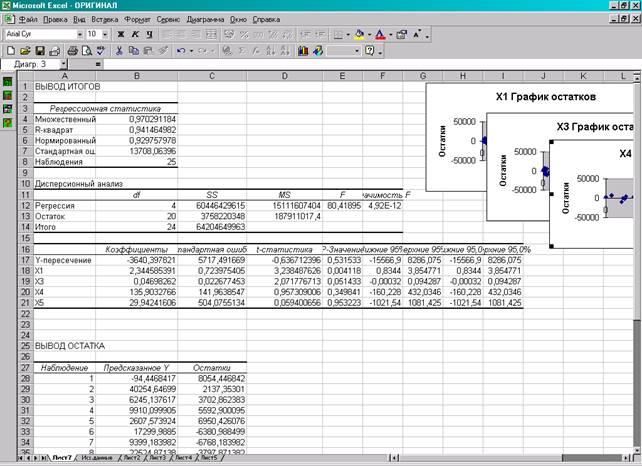

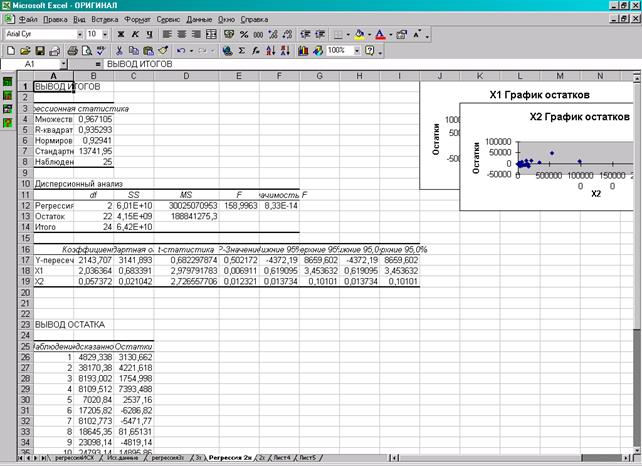

На Листе 7 получаем результат регрессионного анализа (рис.2):

Задание 2. Оценим статистическую значимость параметров регрессионной

модели с помощью t-критерия, проверим нулевую гипотезу о значимости уравнения с помощью F-критерия Фишера (α = 0,05),

оценим качество уравнения регрессии с помощью коэффициента детерминации.

Для проверки значимости параметров уравнения

регрессии предварительно нужно вычислить среднеквадратические отклонения

коэффициентов регрессии:

;

;

Проверку значимости

параметров уравнения регрессии проведем с помощью t-критерия

Стьюдента (α = 0,05). Для этого нужно определить расчетные значения t-критерия для соответствующих коэффициентов регрессии.

В данной лабораторной

работе мы определили расчетные значения t-критерия Стьюдента с помощью инструмента

Регрессия (Анализ данных).

Рассчитаем табличное

значение t-критерия Стьюдента по следующей формуле в Excel:

=СТЬЮДРАСПОБР(0,05;20)=

2,085962;

Сравним табличное

значение t-критерия Стьюдента с данными, полученными с помощью инструмента Регрессия (Анализ

данных); (рис. 2, ячейки D17-D21):

|

|

t-статистика

|

|

Y-пересечение

|

-0,636712396

|

|

X1

|

3,238487626

|

|

X2

|

2,071776713

|

|

X3

|

0,957309006

|

|

X4

|

0,059400656

|

Следовательно, из всех

факторов значимым является Х1, так как  , то коэффициент регрессии a1 считается

значимым;

, то коэффициент регрессии a1 считается

значимым;

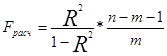

Вычислить расчетное

значение F-критерия Фишера можно по следующей

формуле:

.

.

Также это значение можно

найти на рис.2 в ячейке E12, равное 80,41895.

Табличное значение F-критерия Фишера равно =FРАСПОБР(0,05;2;20)= 3,492829. Уравнение регрессии с

вероятностью 0,95 в целом статистически значимое, т.к. Fрасч > Fтабл .

Рассчитаем коэффициент детерминации:

R2 = r2yx =

0,972 = 0,9414.

Также значение

коэффициента детерминации можно найти на рис. 2 в ячейке В5.

Это означает, что

вариация результата Y (прибыль от реализации продукции) на

94% объясняется вариацией факторов X.

Следовательно, раз он стремиться к 1,

связь является весьма высокой.

Задание 3.

Используя пошаговую множественную регрессию (а именно метод исключения),

построим модель формирования прибыли от реализации за счёт значимых факторов.

При рассмотрении множественной

регрессии с полным перечнем факторов можно придти к выводу, что из модели

исключаем Х4, так как по критерию Стьюдента он является самым не

значимым, и строим модель с 3мя оставшимися факторами:

Для построения модели используем инструмент

Регрессия (Анализ данных), получаем:

Рис. 3.

Находим значение критерия Стьюдента для 3х факторной модели:

=СТЬЮДРАСПОБР(0,05;21)= 2,079614.

Сравним табличное

значение t-критерия Стьюдента с данными, полученными с помощью инструмента Регрессия (Анализ

данных); (рис. 3, ячейки D17-D20):

|

|

t-статистика

|

|

Y-пересечение

|

-0,71454

|

|

X1

|

3,360695

|

|

X2

|

2,190888

|

|

X3

|

1,486695

|

При рассмотрении 3х

факторной модели регрессии можно придти

к выводу, что из модели исключаем Х3, так как по критерию Стьюдента

он является самым не значимым, и строим модель с 2мя оставшимися факторами

(рис. 4):

Рис. 4

Находим значение критерия Стьюдента для 2х факторной модели:

=СТЬЮДРАСПОБР(0,05;22)= 2,073875.

Следовательно при 2х факторной модели

при сравнении табличного критерия Стьюдента с получившимися, значимыми являются

2 фактора (Х1 и Х2), поэтому строим 2х факторную модель.

Линейная модель множественной регрессии имеет вид:

= а0 + а1х1+

а2х2

= а0 + а1х1+

а2х2

Уравнение регрессии зависимости прибыли от реализации

продукции от численность промышленно-производственного персонала и

среднегодовой стоимость основных фондов можно записать так:

= 2143,71 + 2,04х1 + 0,06х2

Задание 4.

Дадим оценку влияния значимых факторов на результат с помощью коэффициентов

эластичности, β- и ∆- коэффициентов.

Рассчитаем коэффициенты эластичности

для обоих параметров по следующей формуле:

Средний коэффициент

эластичности показывает, на сколько процентов в среднем по совокупности

изменится результат у от своей средней величины при изменении фактора х на 1%

от своего среднего значения:

Э1 =

2,04*(7052,32/29002,28)=0,496;

Э2 =

0,06*(217832,6/29002,28)=0,450.

Итак, коэффициент эластичности показывает,

что при изменении независимой переменной Х1 на 1% зависимая

переменная У изменится на 0,496 (при Х2 - на 0,45);

Рассчитаем β-коэффициенты для

обоих параметров по следующей формуле:

Для этого в табличном

процессоре Excel найдем нужные нам дисперсии по следующим формулам (рис. 5):

Рис. 5.

Рассчитываем значения с

использованием полученных данных:

β1=2,04*(12994,03/51722,28)=0,513

β2=0,06*(422015,6/51722,28)=0,49

β-коэффициент

показывает на какую часть величины среднеквадратического отклонения (Sу) измениться зависимая переменная У

с изменением соответствующей независимой переменной xj на величину своего среднеквадратического

отклонения (Sxj) при фиксированном на постоянном уровне значений остальных

независимых переменных.

Это означает, что при

увеличении численности промышленно-производственного персонала на 12994 чел.

прибыль от реализации продукции увеличится на (0,513*51722,28) = 26533,53 млн.

руб. И следовательно, что при увеличении среднегодовой стоимости основных фондов

на 422015,6 млн. руб. прибыль от реализации продукции увеличится на

(0,49*51722,28) = 25343,92 млн. руб.

Рассчитаем Δ-коэффициенты для

обоих параметров по следующей формуле:

Для их расчета построим матрицу

коэффициентов корреляции с помощью инструмента Корреляция (Анализ данных):

Для первого фактора:

И для второго фактора:

Значение коэффициента детерминации можно найти в ячейке В5

(рис.2):

Вычисляем:

Δ1 =0,9557*(0,513/

0,9353)=0,5241

Δ2 =

0,9535*(0,49/0,9353) =0,50

Δ-коэффициент показывает долю влияния фактора Х в

суммарном влиянии всех факторов.

Задание 5.

Рассчитаем прогнозные значения результата, если прогнозные значения факторов

составляют 80% от их максимальных значений.

По условию задачи прогнозные значения

факторов составляют 80% от их максимальных значений. Итак:

Х1прогноз. = 0,8*52412 =

41929,6 »41927 чел.

Х2прогноз. = 0,8*1974472 =

1579577,6 млн. руб.

Для получения прогнозных оценок

зависимостей переменной по модели

= 2143,71 + 2,04х1 + 0,06х2

подставим в нее найденные прогнозные

значения факторов Х1 и Х2:

= 2143,71 + 2,04*41927 + 0,06*1579577,6 = 362765,79

= 2143,71 + 2,04*41927 + 0,06*1579577,6 = 362765,79

Доверительный интервал

прогноза будет иметь следующие границы:

Верхняя граница прогноза: Упрогноз

+ U(Хпрогноз)

Нижняя граница прогноза: Упрогноз

- U(Хпрогноз)

U(Хпрогноз) = Se * ta,n *

Для расчета интервала

найдем:

1. Среднеквадратическое

отклонение остатков найдем в ячейке В7 (рис.4):

|

Стандартная ошибка

|

13741,95311

|

2. Значение t-критерия Стьюдента рассчитываем по

формуле в Excel:

=СТЬЮДРАСПОБР(0,05;22) = 2,0739

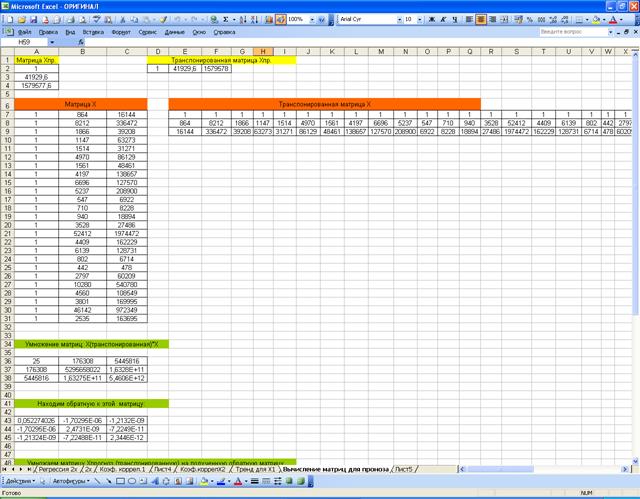

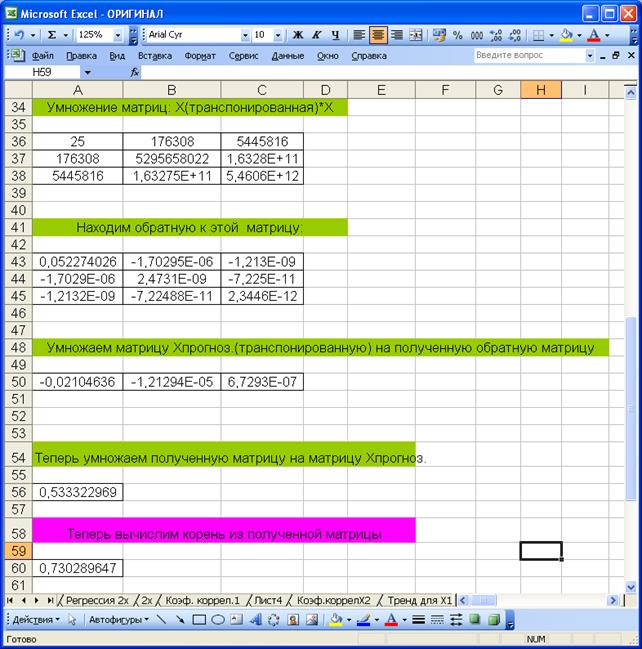

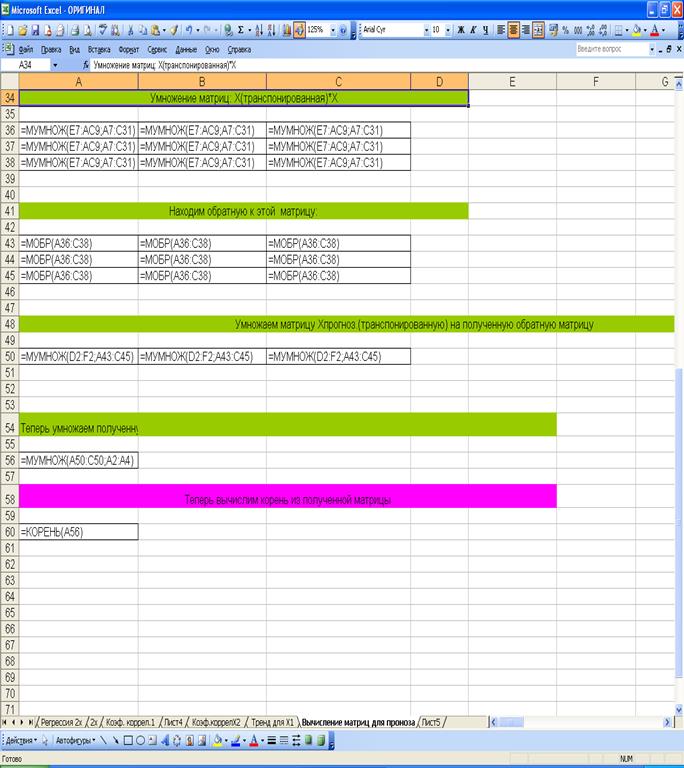

3. Операции над матрицами

(рис.6 и рис.7):

Рис.6.

Рис.7.

Все вычисления проводились в Excel с использованием следующих формул

(рис. 8):

Рис. 8.

Вычисляем:

U(Хпрогноз) = Se * ta,n *

U(Хпрогноз) = 13741,95311*2,0739*0,7303 = 20813,139

Следовательно,

доверительный интервал прогноза будет иметь следующие границы:

Верхняя граница прогноза: 362765,79 +

20813,139 = 383578,929

Нижняя граница прогноза: 362765,79 –

20813,139 = 341952,615

Результаты прогнозных

оценок модели регрессии представим в табл. 2:

|

Прогноз

|

Нижняя граница

|

Верхняя граница

|

|

362765,79

|

341952,615

|

383578,929

|

Табл. 2.

Решение в SPSS

1. Подготовка данных для

использования пакета SPSS

Для импорта данных из

файла программы формата Excel в SPSS выполним следующие действия:

1)

После

запуска программы SPSS выберем строки меню Файл – Открыть – Данные и зададим имя

файла Excel с нашими данными, его тип, после чего нажмем кнопку «Открыть»

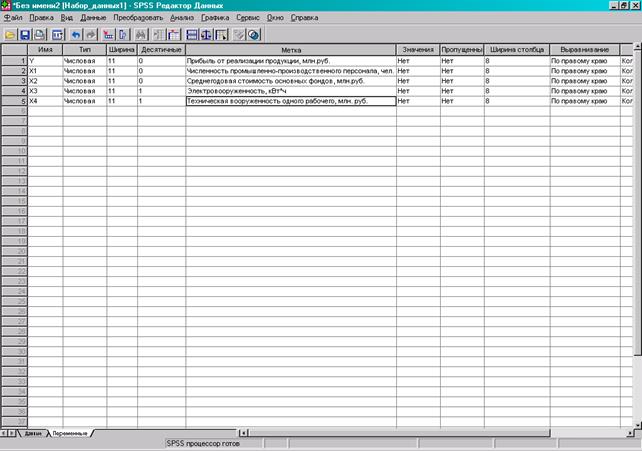

2) Редактирование данных с

использование пакета SPSS.

Нажмем в нижней строке

меню кнопку переменные. В столбце «МЕТКА»

введем расширенное имя переменной. См. рис. 9-10.

Рис. 9.

Рис. 10.

2.

Решение задачи в SPSS

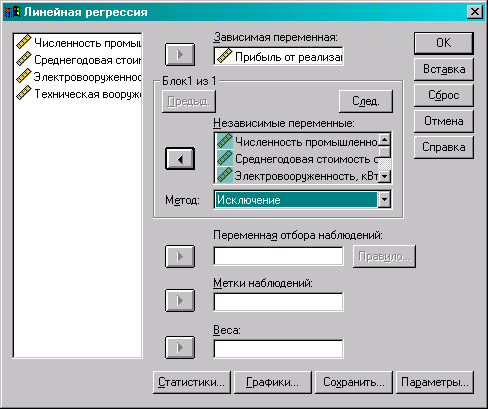

1) Построение линейного

уравнения регрессии.

По

заданию необходимо построить регрессионную модель со всеми имеющимися

факторами. Для проведения регрессионного анализа с помощью пакета SPSS выполним следующие действия:

1. Выберем в верхней строке меню Анализ

– Регрессия – Линейная.

2. Поместим переменную Y в поле для зависимых переменных, объявив

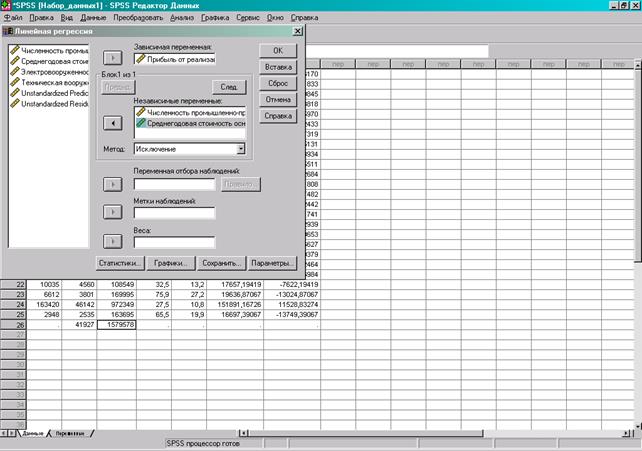

переменные Х1,Х2,Х3,Х4 независимыми. Рис. 11.

Рис. 11.

3.

Используя установленный метод Исключение.

4.

В полях панели Статистики отметим следующее: Рис. 12.

Рис.

12.

5.

в полях панели Сохранить отметим необходимые поля: рис. 13.

Рис.

13.

6. Ок.

Результаты регрессионного

анализа приведены на следующих рисунках:

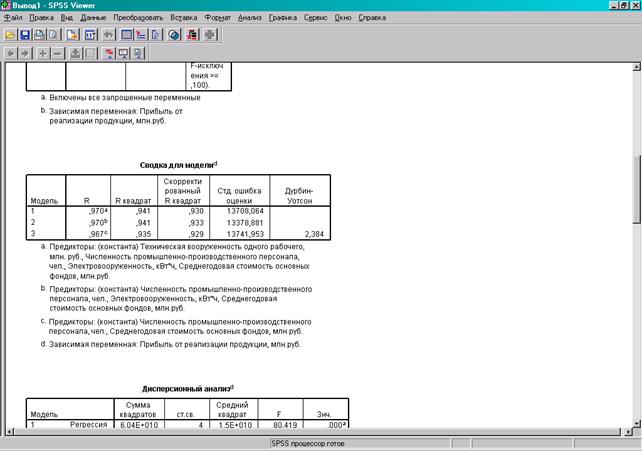

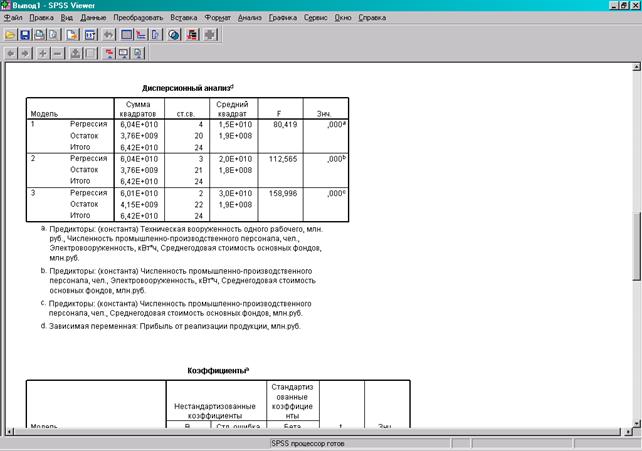

Оценим статистическую значимость регрессии с помощью

F-критерия Фишера (на одном из рисунках в таблице Дисперсионный анализ).

F=158,996.

Уравнение регрессии следует признать адекватным.

Модель считается значимой.

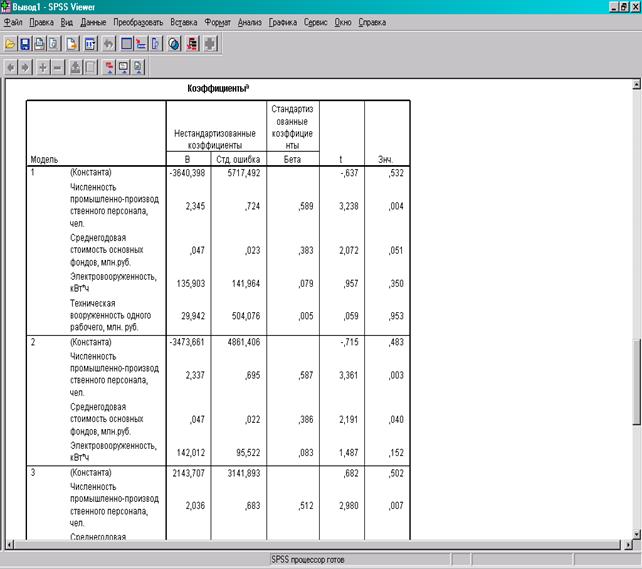

4. Значения коэффициента бета можно найти на одном

из рисунком в таблице Коэффициенты. Эти значения совпадают с значениями

рассчитанными в Excel.

5.

Рассчитаем прогнозные значения результата, если прогнозные значения факторов

составляют 80% от их максимальных значений.

Построение прогноза

Для

построение прогноза введем прогнозные значения выбранных факторов Х1 =41927,

Х2=1579577,6. См рис. 14.

Рис.

14.

Запустим

процедуру Анализ – Регрессия – Линейная и в качестве независимых переменных

укажем численность промышленно-производственного персонала и среднегодовую

стоимость основных фондов. Рис. 14.

В полях панели Сохранить

обязательно отметим необходимость сохранения Интервалов предсказания для

отдельных значений с вероятностью 90% и нажмем Продолжить.

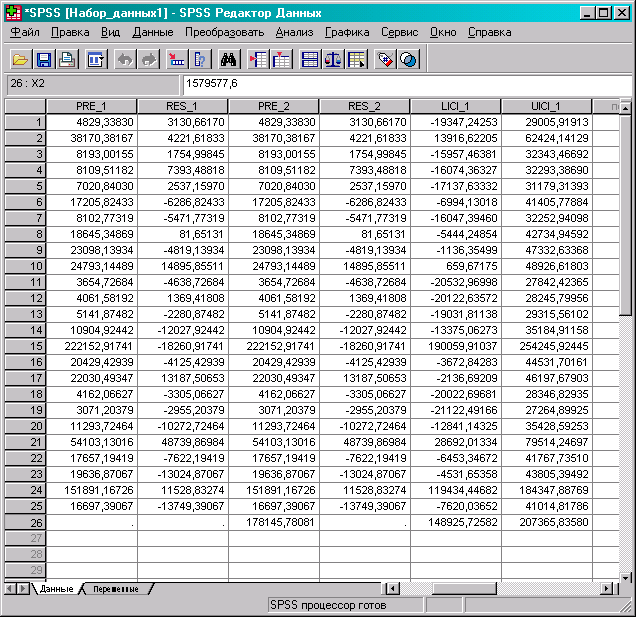

На рис. 15

приведены результаты прогнозирования по модели регрессии: точечный прогноз,

верхняя и нижняя границы.

С

вероятностью 90% Прибыль от реализации продукции в прогнозируемом периоде

составит от 148925,73 млн. руб. до 207365,84 млн. руб.

Рис.

15.