Содержание

Билет

1................................................................................................................................................................. 3

Задачи бухгалтерского учета. Пользователи бухгалтерской информацией........................................... 3

Учет затрат на ремонт основных средств. Учет износа основных средств............................................. 3

Билет 2................................................................................................................................................................. 5

Организация бухучета на предприятии. Особенности ведения бухучета.............................................. 5

Документооборот........................................................................................................................................... 6

Билет 3................................................................................................................................................................. 7

Аналитический и синтетический учет командировочных расходов...................................................... 7

Методы оценки производственных запасов............................................................................................... 9

Билет 4............................................................................................................................................................... 10

Предмет бухучета........................................................................................................................................ 10

Задачи учета кассовых операций............................................................................................................... 11

Билет 5............................................................................................................................................................... 12

Билет 6............................................................................................................................................................... 12

Порядок применения ККМ......................................................................................................................... 12

Виды и системы заработной платы. Начисление зарплаты различным категориям

работников...... 13

Билет 7............................................................................................................................................................... 15

Документация по учету производственных запасов............................................................................... 15

Методы ведения бухучета........................................................................................................................... 16

Билет 8............................................................................................................................................................... 17

Типы хозяйственных операций................................................................................................................. 17

Подотчетные лица. Порядок выдачи сумм под отчет............................................................................. 19

Билет 9............................................................................................................................................................... 21

Структура счетов. Правило построения активного и пассивного счетов............................................ 21

Задачи и классификация производственных запасов.............................................................................. 22

Билет 10............................................................................................................................................................. 23

Учет капитальных вложений в основные средства................................................................................. 23

Учет материалов на складе и в бухгалтерии............................................................................................ 24

Билет 11............................................................................................................................................................. 26

Синтетический учет материалов............................................................................................................... 26

Синтетический и аналитический учет по расчетному счету.................................................................. 27

Билет 12............................................................................................................................................................. 27

Сущность и контроль, назначение двойной записи................................................................................ 27

Ревизия кассы. Штрафные санкции и их назначение............................................................................. 28

Билет 13............................................................................................................................................................. 28

Виды ошибок в учетных записях. Способы их выявления. Оборотные ведомости и

их структура. 28

Виды ценных бумаг.................................................................................................................................... 30

Билет 14............................................................................................................................................................. 33

Учет ценных бумаг...................................................................................................................................... 33

Реформация баланса.................................................................................................................................... 34

Билет 15............................................................................................................................................................. 36

Учет поступления материалов и расчетов с поставщиками................................................................... 36

Учет регистры.............................................................................................................................................. 37

Билет 16............................................................................................................................................................. 38

Билет 17............................................................................................................................................................. 38

Классификация счетов по структуре и назначению................................................................................ 38

Классификация производственных запасов............................................................................................. 39

Билет 18............................................................................................................................................................. 40

Доплаты и надбавки к заработной плате.................................................................................................. 40

Журнально-ордерная форма учета на предприятии................................................................................. 41

Билет 19............................................................................................................................................................. 52

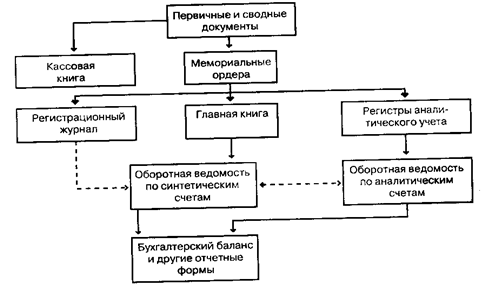

Мемориально-ордерная форма учета......................................................................................................... 52

Порядок оформления расчетов по заработной плате с персоналом предприятия.

Свод заработной платы............................................................................................................................................................. 53

Билет 20............................................................................................................................................................. 54

Упрощенная форма расчетов для субъектов малого предпринимательства......................................... 54

Учет готовой продукции. Классификация и документация по учету готовой

продукции................ 56

Билет 21............................................................................................................................................................. 57

Понятие уставного капитала предприятия............................................................................................... 57

Учет отгрузки и реализованной продукции............................................................................................. 57

Билет 22............................................................................................................................................................. 60

Синтетический и аналитический учет уставного капитала предприятия............................................ 60

Учет коммерческих расходов..................................................................................................................... 61

Билет 23............................................................................................................................................................. 62

Документация кассовых операций............................................................................................................ 62

Формирование и учет уставного капитала............................................................................................... 62

Билет 24............................................................................................................................................................. 65

Формы безналичных расчетов................................................................................................................... 65

Учет переоценки и амортизации основных средств............................................................................... 66

Билет 25............................................................................................................................................................. 67

Порядок получения и сдачи наличных денег в банк............................................................................... 67

Классификация персонала предприятия и учет использования рабочего времени............................. 68

Билет 26............................................................................................................................................................. 71

Аналитический учет основных средств.................................................................................................... 71

Синтетический учет производственных запасов..................................................................................... 73

Билет 27............................................................................................................................................................. 74

Аналитический и синтетический учет валютных операций.................................................................. 74

Фонды предприятия и их образование.................................................................................................... 76

Состав и классификация основных производственных фондов....................................................... 76

Билет 28............................................................................................................................................................. 77

Расчет пособия за фактически неотработанное время и по временной

нетрудоспособности............ 77

Понятие документа. Реквизиты документов............................................................................................ 78

Билет 29............................................................................................................................................................. 79

Характеристика основных и оборотных средств предприятия.............................................................. 79

Синтетический и аналитический учет себестоимости продукции........................................................ 80

Билет 30............................................................................................................................................................. 82

Порядок оформления бухгалтерских документов................................................................................... 82

Синтетический и аналитический учет по расчетному счету предприятия........................................... 83

Билет

1.

Задачи

бухгалтерского учета. Пользователи бухгалтерской информацией.

Главные задачи

бухгалтерского учета на коммерческом предприятии:

1) предоставлять

полную и точную информацию руководству предприятия о финансово-экономическом

состоянии предприятия, о критических ситуациях в сфере договорных отношений и в

области материальных поставок, о нарастающем дефиците денежных средств;

2) осуществлять и

регулировать расчетные взаимоотношения с дебиторами и кредиторами, сотрудниками

предприятия по оплате труда и по средствам, выданным в подотчет;

3) контролировать

работу материально-ответственных лиц предприятия;

4) отвечать за

своевременное и в полном объеме выполнение предприятием своих обязательств по

платежам в бюджет и внебюджетные фонды;

5) нести

ответственность за полноту и четкость операций по наличному и безналичному

денежному обороту предприятия;

6) выполнять в срок

и предоставлять в государственные контролирующие органы исчерпывающий и точный

баланс, другую финансовую отчетность предприятия.

Абсолютную

ответственность перед руководством коммерческого предприятия за выполнение

указанных задач несет главный бухгалтер - ключевая финансовая персона на

предприятии. Главная его обязанность по важности и профессиональной

принадлежности - это организация, управление и контроль повседневной, подчас

рутинной, учетной работы.

Бухгалтерский учет

должен быть скрупулезным и идеальным. На первый взгляд, прозрачность

бухгалтерского учета находится в некотором противоречии с соблюдением

коммерческих тайн предприятия. Но это не так. Четкость учета, его абсолютная

ясность и легкая читаемость необходимы, в первую очередь, самому бухгалтеру,

чтобы иметь возможность принимать важные решения в предельно сжатые сроки.

Коммерческие тайны целесообразно выделять отдельно. Лучше, чтобы их было немного,

тогда оберегать их будет легче.

Для успешного

решения финансово-экономических проблем предприятия в современных условиях

необходимо планировать положительный финансовый результат, обозначать его

реальные границы, намечать пути достижения и затем воплощать принятое решение в

виде первичных документов. Но для этого необходимы дополнительные условия и

полномочия.

Бухгалтер должен

активно участвовать в формировании и осуществлении договорной, финансовой,

налоговой и учетной политики предприятия. Каждый из этих элементов - составная

часть общей экономической стратегии предприятия, и каждый теснейшим образом

связан со многими зависящими и не зависящими от личности бухгалтера

обстоятельствами.

Учет

затрат на ремонт основных средств. Учет износа основных средств.

С течением времени первоначальная стоимость основных

средств отклоняется от стоимости аналогичных основных средств, приобретаемых

или возводимых в современных условиях. Для устранения этого отклонения

необходимо периодически переоценивать основные средства и определять восстановительную

стоимость.

Переоценка основных средств. С 1 января 1999 г.

организации могут не чаще одного раза в год (на 1 января отчетного года)

переоценивать полностью или частично объекты основных средств по

восстановительной стоимости путем индексации (с применением индекса-дефлятора)

или прямого пересчета по документально подтвержденным рыночным ценам.

Сумма дооценки объекта основных средств в результате

переоценки зачисляется в добавочный капитал организации (дебетуют счет 01

"Основные средства", кредитуют счет 83 "Добавочный

капитал").

Порядок учета переоценки основных средств определен

ПБУ 6/01 "Учет основных средств". Сумма уценки объекта основных

средств в результате переоценки относится на счет учета нераспределенной

прибыли (непокрытый убыток) (дебетуют счет 84 "Нераспределенная прибыль

(непокрытый убыток)", кредитуют счет 01 "Основные средства").

Сумма уценки объекта основных средств относится в

уменьшение добавочного капитала организации, образованного за счет сумм

дооценки этого объекта, проведенной в предыдущие отчетные периоды (дебетуют

счет 83 "Добавочный капитал", кредитуют счет 01 "Основные

средства").

Превышение суммы уценки объекта над суммой его

дооценки, зачисленной в добавочный капитал организации в результате переоценки,

проведенной в предыдущие отчетные периоды, относится на счет учета

нераспределенной прибыли (непокрытого убытка) (дебетуют счет 84, кредитуют счет

01).

При выбытии объекта основных средств сумма его

дооценки переносится с добавочного капитала организации в нераспределенную

прибыль организации (кредитуют счет 84 "Нераспределенная прибыль

(непокрытый убыток)", дебетуют счет 83 "Добавочный капитал").

По объему и

характеру производимых ремонтных работ различают капитальный и текущий ремонты

основных средств. Они отличаются сложностью, объемом и сроками выполнения.

Ремонты основных средств могут осуществляться хозяйственным способом, т.е.

силами самой организации, или подрядным способом (силами сторонних организаций).

Нормативными документами по бухгалтерскому учету

разрешается использовать три варианта учета затрат по ремонту основных средств.

При первом варианте фактические расходы, связанные с

проведением или оплатой работ по ремонту основных средств, организации могут

относить прямо на счета издержек производства и обращения с кредита

соответствующих материальных, денежных и расчетных счетов (счета 10

"Материалы", 70 "Расчеты с персоналом по оплате труда" и

др.).

Организации,

особенно организации с сезонным производством, могут создавать ремонтный фонд

для накапливания средств на осуществление ремонтных работ. Для учета ремонтного

фонда целесообразно открывать субсчет "Ремонтный фонд" по пассивному

счету 96 "Резервы предстоящих расходов".

Отчисления в ремонтный фонд оформляются следующей

бухгалтерской записью: Дебет счета 25 "Общепроизводственные расходы"

(и других счетов производственных затрат) Кредит счета 96 "Резервы

предстоящих расходов".

При наличии ремонтных мастерских операции по учету

ремонта основных средств, осуществляемого хозяйственным способом, отражают, как

правило, предварительно на активном синтетическом счете 23

"Вспомогательные производства". По дебету этого счета учитывают

фактические затраты по проведенному капитальному и текущему ремонтам

собственных основных средств, а с кредита счета фактическую себестоимость

ремонтных работ списывают в зависимости от выбранного варианта учета расходов

по ремонту на счета учета затрат на производство (20, 23, 25 и др.), на

уменьшение создаваемого резерва на ремонтные работы (счет 96 "Резервы предстоящих

расходов") или на счет 97 "Расходы будущих периодов". Сальдо по

счету 23 дебетовое и показывает затраты по незаконченному капитальному или

текущему ремонту основных средств. В балансе эти затраты отражаются по статье

"Незавершенное производство".

Оприходование строительных и других материалов,

полученных при ремонте объектов основных средств, осуществляется по дебету

соответствующих материальных счетов (10) и кредиту счета 23

"Вспомогательные производства".

Первый вариант учета затрат по ремонту основных

средств применяют, как правило, при равномерных расходах по ремонту в течение

года или при небольших объемах ремонтных работ.

При втором варианте учета затрат на ремонт основных

средств организации создают резерв на осуществление ремонтных работ. Для учета

созданного резерва целесообразно открывать субсчет "Резерв на ремонт

основных средств" по пассивному счету 96 "Резервы предстоящих

расходов".

Отчисления в резерв оформляются следующей

бухгалтерской записью: Дебет счета 25 "Общепроизводственные расходы"

(и других счетов производственных затрат) Кредит счета 96 "Резервы

предстоящих расходов".

По окончании отчетного года затраты на ремонт основных

средств должны быть списаны на издержки производства или обращения в сумме

фактически произведенных затрат.

В связи с этим сумму резерва, превышающую фактически

произведенные затраты на ремонт, по окончании года сторнируют. При недостатке

резервной суммы на величину недостатка либо составляют дополнительную проводку

по начислениям в резерв, либо списывают указанную величину на издержки

производства или обращения.

Сальдо по субсчету "Резерв на ремонт основных

средств" счета 96 "Резервы предстоящих расходов", как правило,

должно соответствовать затратам по незаконченному ремонту сложных объектов.

При третьем варианте затраты по ремонту основных

средств вначале учитывают по дебету счета 97 "Расходы будущих

периодов" (с кредита материальных, расчетных и других счетов или счета

23), а с этого счета в течение года, как правило, равномерно списывают на счета

издержек производства (обращения). Данный вариант учета расходов по ремонту

основных средств целесообразно использовать в тех организациях сезонных отраслей

промышленности, где основная часть расходов по ремонту основных средств приходится

на первые месяцы года, когда еще не создан ремонтный фонд.

На капитальный ремонт, осуществляемый подрядным

способом, организация заключает договор с подрядчиком. Приемка законченного

капитального ремонта оформляется актом приемки-сдачи. Законченные капитальные

работы оплачиваются подрядчику из расчета сметной стоимости их фактического

объема.

Затраты по капитальному ремонту, осуществляемому

подрядным способом, могут быть списаны с кредита счета 60 "Расчеты с

поставщиками и подрядчиками" в дебет счетов издержек производства и

обращения, в дебет счетов 96 "Резервы предстоящих расходов" и 97

"Расходы будущих периодов" (в зависимости от варианта учета расходов

по ремонту основных средств).

Билет

2.

Организация

бухучета на предприятии. Особенности ведения бухучета.

Форму ведения бухгалтерского учета выбирают главный

бухгалтер и руководитель предприятия, руководствуясь опытом, квалификацией,

наличием вычислительных средств и традициями, сложившимися на предприятии.

Форма бухгалтерского учета должна входить составной

частью в учетную политику предприятия. Учетная политика разрабатывается главным

бухгалтером в срок не позднее 90 дней со дня государственной регистрации

предприятия. Она утверждается руководителем и направляется в налоговую

инспекцию до первой публикации бухгалтерской отчетности.

Одновременно с учетной политикой утверждаются: рабочий

план счетов бухгалтерского учета, формы используемых первичных документов,

правила документооборота и обработки учетной информации, а также порядок

контроля хозяйственных операций. Основные требования к учетной политике

изложены в Положении по бухгалтерскому учету "Учетная политика

организации" ПБУ 1/98, утвержденном приказом Минфина РФ от 09.12.1998 г. N

60н (в редакции от 30.12.1999 г.). Это положение (как и другие ПБУ) имеет

статус российского стандарта бухгалтерского учета (см. главу 22).

Учетная политика предприятия формируется на

долговременный период. Ее изменения могут проводиться в случаях:

изменения законодательства России;

разработки новых способов ведения бухгалтерского

учета;

существенного изменения условий деятельности

предприятия.

Учетная политика составляется в соответствии с

принципами российских и международных стандартов финансовой отчетности. В нее

необходимо включить описание основных учетных позиций, таких как: форма

бухгалтерского учета; организация документооборота; система регистров; метод

реализации продукции и определения финансового результата; метод начисления

амортизации на основные средства; система учета приобретения и заготовления

материалов; порядок амортизации нематериальных активов; нормы отчислений от

прибыли в резервный капитал; подход к оценке товаров в розничной торговле;

порядок списания материалов в производство; методы калькуляции различных видов

продукции; порядок финансирования ремонтных работ; способы учета выпуска

готовой продукции; порядок списания реализуемых товаров на предприятиях

торговли; подход к созданию резервов по сомнительным долгам; сроки списания

доходов будущих периодов; порядок списания ценных бумаг при их продаже; способы

признания доходов и расходов; распорядок выплаты дивидендов учредителям;

порядок и сроки проведения инвентаризации; применяемый конкретный план счетов

предприятия.

Форма бухгалтерского учета определяет идеологию

регистрации хозяйственной деятельности и величину расходов на него.

Организация документооборота обеспечивает увязку

управленческого, бухгалтерского и налогового учетов, закладывает основы

налогового планирования и прогнозирования финансового результата деятельности

предприятия.

Системы регистров определяют точность и оперативность

приема и обработки финансовой информации, а также обеспечивают надежность ее

хранения.

Метод реализации продукции устанавливает форму

взаимоотношений с поставщиками, покупателями и с бюджетом.

Метод начисления амортизации по основным фондам определяет

быстроту окупаемости и обновления данных фондов.

Система учета приобретения и заготовления материалов

определяют полноту и точность оценки материальных запасов.

Порядок амортизации нематериальных активов

обеспечивает эффективность использования этих долгосрочных активов и точность

отражения расходов по ним в себестоимости продукции (работ, услуг).

Нормы отчислений от прибыли в резервный капитал

определяют возможности по страхованию предпринимательских рисков.

Подход к оценке товаров в розничной торговле оказывает

влияние на методологию бухгалтерского и налогового учета на предприятиях

данного типа.

Порядок списания материалов в производство определяет

полноту и точность оценки темпов расходования материалов.

Методы калькуляции продукции обеспечивают необходимую

полноту и точность расчетов себестоимости конкретных видов продукции в заданные

сроки.

Порядок финансирования ремонтных работ формирует

сроки, объемы и регулярность проведения профилактических мероприятий по

поддержанию основных средств в работоспособном состоянии.

Способы учета выпуска готовой продукции предопределяют

точность и сроки подсчета затрат на изготавливаемую продукцию (выполняемые

работы, оказываемые услуги). Они создают условия для определения момента

перехода права собственности к покупателю при реализации данной продукции

(работ, услуг).

Порядок списания реализованных товаров на предприятии

торговли позволяет обеспечить контроль продаж и расчетов с покупателями, а

также подведения итогов деятельности.

Подход к созданию резервов по сомнительным долгам

позволяет конкретизировать проблему страхования рисков, связанных с

взаиморасчетами с покупателями.

Установленные сроки списания доходов будущих периодов

дают возможность правильно соотносить доходы и расходы по конкретным видам

продукции (работ, услуг), корректно определять базу по налогообложению прибыли,

полученной при их реализации и избегать необоснованных резервов.

Порядок списания ценных бумаг при их продаже создает

предпосылки для своевременной и полной калькуляции их себестоимости и

оперативного подведения финансовых итогов реализации.

Способы признания доходов и расходов упорядочивают

взаимоотношения с налоговыми органами, облегчают контроль начисления и уплаты

обязательных платежей в бюджет, позволяют избегать штрафных санкций за несвоевременность

и неполноту перечислений.

Распорядок выплаты дивидендов отражает подходы

распределения прибыли, остающейся у предприятия после уплаты налогов.

Порядок и сроки проведения инвентаризации определяют

взаимоотношение бухгалтерии с материально ответственными лицами предприятия,

уменьшая вероятность потерь и хищений ценностей.

Конкретный план счетов бухгалтерского учета,

используемый предприятием, содержит перечень, описание и характеристики

используемых счетов и субсчетов; расшифровывает специфику предприятия и

особенности кодирования его типичных хозяйственных операций.

Согласно действующему законодательству учетная

политика предприятия в течение финансового года не должна изменяться. Все ее

элементы логически увязываются между собой посредством одной из выбранных форм

бухгалтерского учета, среди которых самыми распространенными на сегодняшний

день в России являются:

1) журнально-ордерная;

2) мемориально-ордерная (и ее разновидность

Журнал-Главная);

3) упрощенная форма для малых предприятий;

4) автоматизированная.

На крупных и средних предприятиях применяют

журнально-ордерную форму или Журнал-Главную. На малых предприятиях:

мемориально-ордерную, Журнал-Главную, упрощенную (реже журнально-ордерную).

Автоматизированную форму применяют на всех типах предприятий.

Документооборот.

Практически на всех предприятиях, особенно на

предприятиях государственного подчинения, существуют общие отделы. Их название

варьируется - это может быть отдел общего делопроизводства, общий отдел,

управление делами и т.д., но самое главное - суть данного подразделения

остается одинаковой на всех предприятиях независимо от названия и заключается

она в организации потоков документов на данном предприятии (приказов,

распоряжений, поручений, писем и т.д.). Рассмотрим основные виды документов,

атрибутику документов, потоки документов и работы, используемые в работе данных

подразделений. Кроме центрального документооборота крупного предприятия,

существуют специализированные документооборот (в подразделениях предприятия, в

отделах специализированного делопроизводства и т.д.).

Основным принципом документооборота является то, что

ни у кого не существует локальных архивов документов. Любой входящий документ,

не попавший в общий архив документов, является потенциальным клиентом на

неисполнение. В организации есть соответствующая служба, а именно канцелярия,

которая отвечает за прохождение документов. Документы не учтенные в канцелярии

теряются чаше всего.

В организации должен существовать только один канал

поступления входящих документов. Даже если прием документов построен по

распределенной схеме (см. “Методы связей с внешним миром”), то это сделано

только для повышения скорости обработки документов. Все такие подразделения

мгновенно предоставляют информацию в канцелярию (желательно в режиме on-line

связи с канцелярией). Можно рассматривать, что такие удаленные пункты

регистрации документов являются подразделениями канцелярии.

Для полноты картины документооборота на предприятии

система документооборот не должна заканчиваться на ответственных исполнителях,

т.е. система автоматизации документооборота организации не должна замыкаться

только на канцелярии, а должна иметь продолжение в системах управления

документооборотом подразделений организации.

•Исходящие. Большинство исходящих документов являются

ответом организации на соответствующие входящие документы. Некоторая часть

исходящих документов готовиться на основе внутренних документов предприятия.

Небольшое число исходящих документов может требовать поступления входящих

документов (например запросы в сторонние организации типа: “Прошу дать справку

по вопросу … в срок до …”).

•Внутренние. Данные документы используются для

организации работы предприятия. Через канцелярию проходят не все внутренние

документы, а только переписка наиболее крупных структурных подразделений

предприятия (особенно если они территориально разнесены) и приказы руководства

предприятия. Так же через канцелярию проходят внутренние документы, порождающие

исходящие. В частности, по общим правилам делопроизводства единственный способ

отправить запрос, письмо или материалы во внешнюю организацию это направить

внутренний документ в канцелярию, где его преобразуют в исходящий и отправят в

стороннюю организацию.

Документы каждого из этих видов могут быть достаточны

разнообразны. Это могут быть письма, распоряжения, циркулярные указания и т.д.

Обычно под типом документа на предприятии понимается именно эти деления, причем

еще более детализованные (допустим, если письма, то чему посвященные - жалобы,

предложения, пожелания и т.д.). С точки зрения канцелярии данное деление

достаточно неинтересно, хотя во внутренней полной системе делопроизводство оно

безусловно необходимо. Далее здесь будет рассматриваться только канцелярские

виды документов - входящие, внутренние и исходящие.

Прежде всего все документы, проходящие через общий

отдел обладают уникальным регистрационным номером (возможно свои алгоритмы

построения номеров для каждого из типов документов). Мало того, любая бумага не

имеющая регистрационного номера - это просто бумага, а не документ. Документом

ее делает именно наличие на ней регистрационного номера.

Билет

3.

Аналитический

и синтетический учет командировочных расходов.

Частным

случаем выдачи денег под отчет является оплата расходов, связанных с

направлением работника в командировку. В соответствии с пунктом 11 Порядка

ведения кассовых операций выдача наличных денег под отчет на расходы, связанные

со служебными командировками, производится в пределах сумм, причитающихся

командированным лицам на эти цели.

В соответствии со статьей 168 Трудового кодекса РФ в

случае направления работника в служебную командировку работодатель обязан

возмещать работнику:

-расходы по проезду;

-расходы по найму жилого помещения;

-дополнительные расходы, связанные с проживанием вне

места постоянного жительства (суточные);

-иные расходы, произведенные работником с разрешения

или ведома работодателя.

При этом установлено, что порядок и размеры возмещения

расходов, связанных со служебными командировками, определяются коллективным

договором или локальным нормативным актом организации.

Порядок выдачи денежных средств работнику на

командировку рассмотрим на конкретном примере.

К примеру на ООО «Смак» работник Федоров Ю.Б.

направлен в трехдневную командировку. Работнику выдано под отчет 4 000 руб. (в

том числе 600 руб. - суточные (200 руб. в день, размер суточных предусмотрен

локальным актом организации), 3 400 руб. - на проживание) и авиабилеты

стоимостью 5 000 руб.

Выдача денежных средств под отчет отразится в учете

организации следующим образом:

дебет счета 71 кредит счета 50 - на сумму выданных

денежных средств - 4 000 руб.;

дебет счета 71 кредит счета 50, субсчет 3

"Денежные документы" - на сумму стоимости выданных авиабилетов - 5

000 руб.

По возвращении из командировки Федоров .Ю.Б.

представил в бухгалтерию организации авансовый отчет, подтвержденный

оправдательными документами, согласно которому расходы на командировку

составили:

600 руб. - суточные;

3 000 руб. - проживание;

5 000 руб. - стоимость авиабилетов.

Авансовый отчет утвержден руководителем организации.

Остаток денежных средств в размере 400 руб. внесен в

кассу организации.

В бухгалтерском учете организации оформляются

следующие записи:

-дебет счета 26 кредит счета 71 - на сумму суточных -

600 руб.;

-дебет счета 26 кредит счета 71 - на сумму стоимости проживания

- 3 000 руб.;

-дебет счета 26 кредит счета 71 - на сумму стоимости

авиабилетов - 5 000 руб.;

-дебет счета 50 кредит счета 71 - на сумму

неизрасходованных денежных средств, внесенных в кассу организации, - 400 руб.

Согласно пункту 5 ПБУ 10/99 расходы, связанные с

изготовлением продукции и продажей продукции, приобретением и продажей товаров,

выполнением работ, оказанием услуг, являются расходами по обычным видам

деятельности. Таким образом, расходы на командировку работника, непосредственно

связанную с деятельностью организации, следует признавать расходами по обычным

видам деятельности и отражать на счетах учета затрат или расходов на продажу (в

зависимости от конкретных целей командировки).

Основным условием принятия к учету расходов по проезду

работника до места командировки и обратно является их документальное

подтверждение. Документальным подтверждением таких расходов могут служить

билеты (железнодорожные, авиа-, на проезд на наземном транспорте), чеки ККМ

(при проезде на такси) и утвержденный руководителем организации авансовый отчет

работника.

Напомним, что согласно постановлению Госкомстата РФ от

6 апреля 2001 г. N 26 "Об утверждении унифицированных форм первичной

учетной документации по учету труда и его оплаты" работник, вернувшийся из

командировки, кроме авансового отчета предоставляет в бухгалтерию согласованный

с руководителем структурного подразделения краткий отчет о выполненной работе за период командировки (форма N Т-10а)

и командировочное удостоверение (форма N Т-10), удостоверяющее время пребывания

в служебной командировке (время прибытия в пункты назначения и время убытия из

них).

Произведенные работником согласно авансовому отчету

расходы принимаются к учету на дату утверждения руководителем организации

авансового отчета, поскольку именно после утверждение авансового отчета

указанные в нем расходы можно считать экономически обоснованными.

В налоговом учете дата утверждения авансового отчета

признается датой осуществления расходов, оплачиваемых через подотчетное лицо

(расходы на командировки и на иные подобные расходы), на основании подпункта 5

пункта 7 статьи 272 НК РФ.

Так например, если работник будет находиться в

командировке в декабре 2003 года, а составленный им авансовый отчет будет

утвержден в 2004 году, то утвержденные руководителем организации

командировочные расходы будут включены для целей бухгалтерского и налогового

учета в состав расходов, учитываемых в 2004 году.

Напомним, что в соответствии со статьей 264 НК РФ из

командировочных расходов нормированию для целей исчисления налога на прибыль

организаций подлежат только суточные. Нормы расходов организаций на выплату

суточных, в пределах которых при определении налоговой базы по налогу на

прибыль организаций такие расходы относятся к прочим расходам, связанным с

производством и реализацией, установлены постановлением Правительства РФ от 8

февраля 2002 г. N 93 и составляют 100 руб. за каждый день нахождения в

командировке на территории Российской Федерации. Таким образом, для условий

примеров 4 и 5 для целей налогообложения прибыли суточные будут учтены в

размере 300 руб. (100 руб. х 3 дня).

Для целей исчисления налога на доходы физических лиц

суточные, выплачиваемые работникам организацией, не находящейся на бюджетном

финансировании, за время служебных командировок, предусмотренные коллективными

договорами, соглашениями, локальными нормативными актами, содержащими нормы

трудового права, в которых определены категории лиц и нормы таких выплат,

подпадают под действие пункта 3 статьи 217 главы 23 "Налог на доходы

физических лиц" НК РФ и не подлежат налогообложению в размерах,

установленных работодателем в коллективном договоре или приказе. Такой вывод

сделан на основании статьи 168 ТК РФ в письме Управления МНС по г.Москве от 31

июля 2003 г. N 27-08н/42413 "О порядке налогообложения доходов физических

лиц" (со ссылкой на письмо МНС России от 22 июля 2003 г. N

04-2-10/451-Ю909).

Поскольку в примере 4 размер суточных 200 руб.

предусмотрен локальным актом организации, выплаченные работнику суточные не

подлежат налогообложению налогом на доходы физических лиц.

Методы

оценки производственных запасов.

Материально-производственные запасы отражаются в

отчетности и соответствии с правилом низшей из двух оценок - по себестоимости

или рыночной цене. Согласно общепринятым стандартам базой оценки

материально-производственных запасов является себестоимость, под которой

понимаются затраты на их приобретение. Эти затраты не являются постоянной

величиной и изменяются в результате колебания цен на эти товары, в связи с чем

один и тот же вид товара может иметь различную себестоимость в зависимости от

срока его закупки. В условиях большого количества запасов трудно определить

фактическую себестоимость товаров, уже находящихся в переработке, и товаров,

еще остающихся на складе. Чтобы решить эту проблему, в учете используется

допущение, согласно которому последовательность поступления запасов в

переработку трактуется не как поток физических единиц товаров, а как движение

их стоимостей (flow of costs). В соответствии с этим используются следующие

методы оценки запасов: по себестоимости каждой единицы закупаемых товаров

(specific identification method); по средней себестоимости (average cost), в

частности по средневзвешенной средней (weighted average cost) и скользящей

средней (moving average cost); по себестоимости первых по времени закупок ФИФО

(first-in-first-out-FIFO); по себестоимости последних по времени закупок — ЛИФО

(last-in-first-out - LIFO).

Метод оценки на основании определения себестоимости

каждой единицы закупаемых запасов — это учет их движения по фактической

себестоимости. Для использования этого метода необходима физическая

идентификация всех производимых закупок товарно-материальных ценностей, что

довольно сложно сделать в условиях крупносерийного производства. В связи с этим

данный метод, несмотря на его точность, могут применять только те компании,

которые либо выполняют специальные заказы на производство какой-либо продукции,

либо совершают операции со сравнительно небольшими партиями дорогостоящих

товаров (ювелирные изделия и автомобили, некоторые виды мебели и др.).

Оценка запасов по средней себестоимости основана на

использовании соответствующих формул расчета средних величин. Приближенность

результата компенсируется простотой и объективностью исчислений.

Оценка запасов по методу ФИФО основана на допущении,

что запасы используются в той же последовательности, в какой они закупаются

предприятием, т. е. запасы, которые первыми поступают в производство, должны

быть оценены по себестоимости первых по времени закупок.

Этот метод позволяет увеличить остатки

производственных запасов при росте их цен. При оценке активов наблюдается рост

имущественного положения предприятия. Но при этом будет больше сумма налога на

имущество, меньше себестоимость, а значит, выше прибыль и налог на прибыль.

Следствием применения этого метода является то, что

запасы на конец периода оцениваются практически по их фактической

себестоимости, а в себестоимости реализованной продукции учитываются цены

наиболее ранних закупок. В результате этого предприятия могут стремиться

повысить цены реализуемой продукции на основании повышения цен на

материально-производственные запасы, хотя при производстве этой продукции были

использованы запасы, купленные до повышения цен на них; но даже и при

неизменности цен на реализуемую продукцию в условиях роста цен на

материально-производственные запасы при использовании метода ФИФО прибыль

предприятия оказывается относительно завышенной.

Сущность метода ЛИФО заключается в том, что

поступление запасов в производство оценивается по себестоимости последних по

времени закупок, а себестоимость запасов на конец периода определяется исходя

из себестоимости наиболее ранних закупок.

Метод ЛИФО позволяет более точно определить

себестоимость реализованной продукции и чистую прибыль от реализации, однако

искажает себестоимость запасов на конец периода. Но в отличие от метода ФИФО

метод ЛИФО обеспечивает увязку текущих доходов и расходов (принцип

соответствия) и позволяет сгладить влияние инфляции. Очевидно также, что при

росте цен прибыль, отражаемая предприятием в отчетности, занижается.

Билет

4.

Предмет

бухучета

В соответствии с Федеральным законом "О

бухгалтерском учете" от 21.11.1996 г. N 129-ФЗ (в редакции от 23.07.1998

г.) бухгалтерский учет представляет собой систему сбора, накопления, обработки и

анализа финансово-экономической информации о деятельности предприятия или

физического лица.

Он проводится исходя из непрерывного, сплошного и

документированного отражения хозяйственных операций.

Предметом бухгалтерского учета является хозяйственная

деятельность предприятия или физического лица. Высокую и длительную

плодотворность этой деятельности обеспечивают следующие хозяйственные средства:

основные средства; нематериальные активы; оборотные средства; денежные

средства; средства в расчетах; отвлеченные средства.

Основные

средства - это средства, которые участвуют в хозяйственной

деятельности продолжительное время, исчерпывая срок своего полезного

использования и изнашиваясь постепенно. Их стоимость включается в себестоимость

производимой с их участием продукции (выполняемых работ и оказываемых услуг)

частями, путем начисления амортизации по установленным способам и нормам.

Основные средства обладают существенным признаком, отличающим их от остальных

хозяйственных элементов и факторов: они значительно увеличивают

производственные возможности человека. К ним относятся: здания и сооружения,

машины и механизмы, оборудование и инвентарь, транспортные средства, скот

(рабочий, продуктивный и племенной), библиотечные фонды, многолетние

насаждения, произведения живописи и скульптуры и т.п.

Кроме того, в настоящее время в состав основных

средств переведены также следующие активы, которые ранее относились к

малоценным и быстроизнашивающимся предметам (при условии, что срок их полезного

использования превышает 12 месяцев):

1) инструменты и приспособления общего назначения,

имеющие универсальное применение;

2) специальные инструменты и приспособления,

используемые для индивидуальных заказов;

3) сменное оборудование, многократно используемое в

производстве;

4) технологическая тара, т.е. тара, применяемая

многократно;

5) производственный инвентарь, для осуществления и

облегчения технологических операций;

6) хозяйственный инвентарь;

7) специальная одежда и специальная обувь, а также

предохранительные приспособления;

8) постельные принадлежности;

9) временные (нетитульные) сооружения, приспособления

и устройства, затраты по возведению которых включаются в себестоимость

строительно-монтажных работ в составе накладных расходов;

10) прочие аналогичные предметы.

Если малоценные предметы в составе основных средств

имеют стоимость до 10 тыс. руб., то при передаче в эксплуатацию их стоимость

одномоментно включается в себестоимость продукции (работ и услуг). Но так как

они продолжают эксплуатироваться еще достаточно длительное время, то в

бухгалтерском учете должен быть налажен четкий контроль их сохранности,

использования и последующего списания.

Нематериальные

активы - это объекты прав и интеллектуальной собственности

длительного пользования, не являющиеся материальными, но имеющие стоимостную

оценку, обусловленную спросом на них и расходами, понесенными при их создании.

Они, подобно основным средствам, участвуют в хозяйственной деятельности

длительное время и переносят свою стоимость на себестоимость выпускаемой

продукции (работ, услуг) постепенно. Этот процесс тоже носит название

амортизации.

К нематериальным активам относятся исключительные

(единственные) права: патентообладателя на изобретение, промышленный образец,

полезную модель или селекционное достижение; автора на программу для ЭВМ, базу

данных или топологию интегральных микросхем; владельца на товарный знак, знак

обслуживания или наименование места происхождения товара.

Кроме того, в состав нематериальных активов

включаются: деловая репутация фирмы, завоеванная в процессе деятельности, и

организационные расходы, которые понесли ее участники при создании и

регистрации.

Оборотные средства - это средства, которые

используются в одном цикле производства и всю свою стоимость одновременно (или

в течение производственного цикла) переносят на себестоимость изготовленной

продукции. К ним относятся: сырье и материалы, комплектующие изделия и запасные

части, тара и топливо, незавершенное производство и готовая продукция и т.п. К

оборотным средствам принадлежат и малоценные предметы (перечень которых

приведен в составе основных средств) при условии, если они имеют срок полезного

использования менее 12-ти месяцев. Так как эти предметы относятся к категории

инвентаря многократного использования, то в течение срока их эксплуатации

должен осуществляться действенный контроль их сохранности, использования и

выбытия.

Денежные

средства - это деньги и ценные бумаги в кассе, средства на

расчетных, валютных и специальных счетах в банках, а также находящихся в пути.

Средства в

расчетах - это средства, которые еще не получены предприятием,

и числятся в качестве обязательств других организаций и физических лиц. К ним

относятся: дебиторские задолженности предприятию за поставленные товары и

услуги (в том числе по полученным в счет оплаты векселям), задолженности

поставщиков по выданным им авансам, а также задолженности подотчетных лиц.

Отвлеченные

средства - это суммы, которые предприятие зарезервировало для

выполнения определенных обязательств или целей, но еще не использовало по

назначению. К ним относятся средства, подлежащие уплате в виде различных

кредиторских задолженностей, в том числе по налогам и сборам, а также

сосредоточенные в различных резервах. Основные средства, нематериальные активы

и оборотные средства приобретаются предприятием за счет собственных или заемных

источников. Собственные источники включают в себя: уставный капитал, текущую

прибыль, прибыль прошлых лет и отчисления в резервный капитал от прибыли

прошлых лет.

Уставный

капитал - это сумма вкладов учредителей предприятия в

денежном выражении.

Прибыль - это

превышение доходов предприятия над расходами. Она может быть получена в

результате реализации продукции, работ и услуг, продажи основных средств,

нематериальных и прочих активов, а также в результате проведения других

хозяйственных операций, не связанных с продажами.

Так как целью деятельности любого коммерческого

предприятия является прибыль, скрупулезный учет доходов и расходов имеет

принципиальное значение. В настоящее время действуют следующие нормативные

документы, определяющие виды доходов и расходов предприятия и условия их

признания:

Положение по бухгалтерскому учету "Доходы

организации" ПБУ 9/99, утвержденное приказом Минфина РФ от 06.05.1999 г. N

32н (в редакции от 30.03.2001 г.);

Положение по бухгалтерскому учету "Расходы организации"

ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.1999 г. N 33н (в редакции

от 30.03.2001 г.).

Задачи

учета кассовых операций

В процессе осуществления своей деятельности

организации вступают в хозяйственные связи с разными предприятиями, организациями

и лицами: поставщиками товарно-материальных ценностей (работ, услуг),

покупателями, финансовыми, налоговыми органами, органами социального

страхования и др. Расчеты между ними осуществляются в денежной форме.

Денежные средства организаций находятся в кассе в виде

наличных денег и денежных документов, на счетах в банках и открытых особых

счетах.

Основными задачами учета кассовых операций являются:

своевременное и правильное документирование операций по движению денежных

средств и расчетов, контроль за сохранностью денежных средств и ценных бумаг в

кассе предприятия; использование денежных средств по их целевому назначению;

своевременность расчетов с поставщиками, покупателями (заказчиками), бюджетом,

банками, органами социального страхования, рабочими и служащими; своевременная

проверка расчетов с дебиторами и кредиторами для предупреждения просроченной

задолженности.

Билет

5.

Способы выявления ошибок в учетных записях.

Синтетический и аналитический учет хозяйственных

операций, взаимосвязь между ними.

Билет

6.

Порядок

применения ККМ

В соответствии с Законом РФ от

18.06.93 N 5215-1 "О применении контрольно-кассовых машин при

осуществлении денежных расчетов с населением" при ведении торговых

операций или оказании услуг на территории Российской Федерации все организации

(в том числе физические лица, осуществляющие предпринимательскую деятельность

без образования юридического лица) обязаны применять контрольно-кассовые машины

(ККМ). Исключение из этого порядка допускается только для организаций, включенных

в Перечень отдельных категорий предприятий, которые в силу специфики своей

деятельности либо особенностей местонахождения могут осуществлять денежные

расчеты с населением без применения ККМ, утвержденный постановлением

Правительства РФ от 30.06.93 N 745 (с учетом последующих изменений и

дополнений).

В этот Перечень, например,

включены следующие организации (в том числе физические лица, осуществляющие

предпринимательскую деятельность без образования юридического лица):

- оказывающие услуги населению при

условии выдачи ими документов строгой отчетности;

- реализующие газеты и журналы,

а также сопутствующие товары в газетно-журнальных киосках;

- реализующие ценные бумаги;

- реализующие лотерейные билеты;

- торгующие на рынках, ярмарках,

в выставочных комплексах и на других территориях, отведенных для осуществления

торговли, за исключением находящихся на этих территориях палаток, киосков,

ларьков, павильонов, помещений контейнерного типа и других аналогично

обустроенных и приспособленных торговых мест, автофургонов, а также открытых

прилавков внутри крытых рыночных помещений при торговле непродовольственными

товарами.

Например, клиент аудиторской

фирмы приступил к новому виду деятельности - реализации туристических путевок

как туроператор. Он обратился к аудиторской фирме с вопросом: надо ли

использовать ККМ при приеме наличных денег за реализованные путевки? Ответ

аудиторской фирмы был отрицательным, так как организация реализует

туристические путевки ф. ТУР-1, которые являются бланками строгой отчетности. Значит,

ККМ можно не применять. Получение денег в этом случае оформляется приходным

кассовым ордером.

При денежных расчетах с

покупателями должны применяться модели (типы) ККМ, допускаемые к использованию

на территории России и внесенные в Государственный реестр ККМ. Все ККМ подлежат

регистрации в налоговом органе по месту нахождения организации.

Организации, использующие ККМ

для учета выручки, ведут книгу кассира-операциониста. В ней обязательно

фиксируют показания счетчика ККМ на начало и конец рабочего дня, а также сумму

поступившей за день выручки. Если в организации используют несколько ККМ, на

каждую из них должна быть заведена книга кассира-операциониста.

Для проверки полноты

оприходования выручки через ККМ аудитор сверяет на идентичность суммы по данным

контрольной ленты, книги кассира-операциониста, кассовой книги. Одновременно он

проверяет, сделаны ли на полученные суммы записи по счетам учета реализации.

Контроль за соблюдением правил

использования ККМ и полнотой учета выручки осуществляют налоговые органы.

Законом РФ "О применении контрольно-кассовых машин при осуществлении

денежных расчетов с населением" предусмотрены следующие санкции за

нарушение установленного порядка применения ККМ:

- предприятие, ведущее денежные

расчеты с населением без применения ККМ, подвергается штрафу в 350-кратном

установленном законом размере минимальной месячной оплаты труда;

- предприятие, использующее

неисправную ККМ, подвергается штрафу в 200-кратном установленном законом

размере минимальной месячной оплаты труда;

- предприятие, осуществляющее

торговые операции (оказывающее услуги) после приостановления его деятельности,

подвергается штрафу в 700-кратном установленном законом размере минимальной

месячной оплаты труда;

- предприятие, не вывесившее

ценник на продаваемый товар (прейскурант на оказываемую услугу), подвергается

штрафу в 100-кратном установленном законом размере минимальной месячной оплаты

труда;

- невыдача чека лицом, обязанным

выдать его покупателю (клиенту), или выдача чека с указанием суммы менее уплаченной

наказывается штрафом в 10-кратном установленном законом размере минимальной

месячной оплаты труда, но не менее 20% от стоимости покупки (услуги).

Виды и

системы заработной платы. Начисление зарплаты различным категориям работников.

Выплата заработной платы обычно производится в

денежной форме в валюте РФ (в рублях). В соответствии с коллективным или

трудовым договором по письменному заявлению работника оплата труда может

производиться в иных формах, не противоречащих законодательству РФ. Доля

заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от

общей суммы заработной платы.

В планировании и бухгалтерском учете различают

основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за

отработанное время, количество и качество выполненных работ: оплата по сдельным

расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам,

доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное

время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и

т.п.

К дополнительной заработной плате относятся выплаты за

непроработанное время, предусмотренные законодательством по труду: оплата

очередных отпусков, перерывов в работе кормящих матерей, льготных часов

подростков, за время выполнения государственных и общественных обязанностей,

выходного пособия при увольнении и др.

Основными формами оплаты труда являются повременная,

сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая

повременная, повременно-премиальная, прямая сдельная, сдельно-премиальная,

сдельно-прогрессивная, косвенно-сдельная.

При повременных формах оплата производится за

определенное количество отработанного времени независимо от количества

выполненных работ.

При повременно-премиальной системе оплаты труда к

сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной

ставке или к другому измерителю. Первичными документами по учету труда

работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих

осуществляется за число единиц изготовленной ими продукции и выполненных работ

исходя из твердых сдельных расценок, установленных с учетом необходимой

квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование

за перевыполнение норм выработки и достижение определенных качественных

показателей (отсутствие брака, рекламаций и т.п.). При сдельно-прогрессивной

системе оплата повышается за выработку сверх нормы. При косвенно-сдельной

системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других

рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого

участка.

Труд некоторых работников иногда оплачивается и по

сдельной, и по повременной оплате труда, например оплата труда руководителя

небольшого коллектива, который совмещает руководство коллективом (повременная

оплата) с непосредственной производственной деятельностью, оплачиваемой по

сдельным расценкам.

Аккордная форма оплаты труда предусматривает

определение совокупного заработка за выполнение определенных стадий работы или

производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда

осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого

рабочего в результаты труда бригады с согласия ее членов могут использоваться

коэффициенты трудового участия (КТУ).

Для учета личного состава, начисления и выплат

заработной платы используют унифицированные формы первичных учетных документов,

утвержденные постановлением Госкомстата РФ от 6апреля 2001 г. N 26.

Приказ (распоряжение) о приеме работника на работу

(форма N Т-1) и приказ (распоряжение) о приеме работников на работу (форма N

T-1а) применяются для оформления и учета принимаемых на работу по трудовому

договору (контракту). Составляются лицом, ответственным за прием, на всех лиц,

принимаемых на работу в организацию.

Личная карточка работника (форма N Т-2) и личная

карточка государственного служащего (форма N Т-2ГС) заполняются на лиц,

принятых на работу на основании приказа о приеме на работу, трудовой книжки,

паспорта, военного билета, документа об окончании учебного заведения и других

документов, предусмотренных законодательством, а также сведений, сообщенных о

себе работником. Личная карточка государственного служащего (форма N Т-2ГС)

применяется для учета лиц, замещающих государственные должности государственной

службы.

Штатное расписание (форма N Т-3) применяется для

оформления структуры, штатного состава и штатной численности организации.

Учетная карточка научного, научно-педагогического

работника (форма N Т-4) применяется в научных, научно-исследовательских,

научно-производственных, образовательных и других учреждениях и организациях,

осуществляющих деятельность в сфере образования, науки и технологии, для учета

научных работников. На каждого научного и научно-педагогического работника

ведется также личная карточка (форма N Т-2).

Приказ (распоряжение) о переводе работника на другую

работу (форма N Т-5) и приказ (распоряжение) о переводе работников на другую

работу (форма N Т-5а) используются для оформления и учета перевода работника

(работников) на другую работу в организации.

Приказ (распоряжение) о предоставлении отпуска

работнику (форма N T-6) и приказ (распоряжение) о предоставлении отпуска

работникам (форма N Т-6а) применяются для оформления и учета отпусков. На

основании приказа делаются отметки в личной карточке, лицевом счете и

производится расчет заработной платы, причитающейся за отпуск, по форме N Т-60

"Записка-расчет о предоставлении отпуска работнику".

График отпусков (форма N Т-7) предназначен для

отражения сведений о времени распределения ежегодных оплачиваемых отпусков

работникам всех структурных подразделений организации на календарный год по

месяцам.

Приказ (распоряжение) о прекращении действия трудового

договора (контракта) с работником (форма N Т-8) и приказ (распоряжение) о

прекращении действия трудового договора (контракта) с работниками (форма N

Т-8а) применяются для оформления и учета увольнения работника (работников). На

основании приказа делается запись в личной карточке, лицевом счете, трудовой

книжке, производится расчет с работником по форме N Т-61 "Записка-расчет

при прекращении действия трудового договора (контракта) с работником".

Приказ (распоряжение) о направлении работника в

командировку (форма N Т-9) и приказ (распоряжение) о направлении работников в

командировку (форма N Т-9а) применяются для оформления и учета направлений

работника (работников) в командировки. При необходимости указываются источники

оплаты сумм командировочных расходов, другие условия направления в

командировку.

Командировочное удостоверение (форма N Т-10) является

документом, удостоверяющим время пребывания работника в служебной командировке.

Служебное задание для направления в командировку и

отчет о его выполнении (форма N Т-10а) используются для оформления и учета

служебного задания для направления в командировку, а также отчета о его

выполнении.

Приказ (распоряжение) о поощрении работника (форма N

Т-11) и приказ (распоряжение) о поощрении работников (форма N Т-11а)

применяются для оформления и учета поощрений за успехи в работе.

Табель учета использования рабочего времени и расчета

заработной платы (форма N Т-12) и табель учета использования рабочего времени

(форма N Т-13) применяют для осуществления табельного учета и контроля трудовой

дисциплины. Форма N Т-12 предназначена для учета использования рабочего времени

и расчета заработной платы, а форма N Т-13 - только для учета использования

рабочего времени. При использовании формы N Т-13 оплату труда начисляют в лицевом

счете (форма N Т-54), расчетной ведомости (форма N Т-51) или расчетно-платежной

ведомости (форма N Т-49).

Форма N Т-13 применяется в условиях автоматизированной

обработки данных. Бланки табеля с частично заполненными реквизитами могут быть

созданы с помощью средств вычислительной техники. В этом случае форма табеля

изменяется в соответствии с принятой технологией обработки данных.

Учет выработки рабочих в организациях осуществляют

мастера, бригадиры и другие работники, на которых возложены эти обязанности.

Для учета выработки применяют различные формы первичных документов (наряды на

сдельную работу, ведомости учета выполненных работ и др.).

Независимо от формы первичные документы содержат в

себе, как правило, следующие реквизиты (показатели): место работы (цех,

участок, отделение); время работы (дата); наименование и разряд работы

(операции); количество и качество работы; фамилии, инициалы, табельные номера и

разряды рабочих; нормы времени и расценки за единицу работы; сумма заработной

платы рабочих; шифры учета затрат, на которые относится начисленная заработная

плата; количество нормочасов по выполненной работе.

Учет выработки, а вместе с тем и выбор той или иной

формы первичного документа зависят от многих причин: характера производства,

особенностей технологии производства, организации и оплаты труда, системы

контроля и качества продукции, обеспеченности производства мерной тарой,

весами, счетчиками и другими измерительными приборами.

Оформленные первичные документы по учету выработки и

выполненных работ вместе со всеми дополнительными документами (листками на

оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

Записка-расчет о предоставлении отпуска работнику

(форма N Т-60) предназначена для расчета причитающейся работнику заработной

платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного

отпуска.

Записка-расчет при прекращении действия трудового

договора (контракта) с работником (форма N Т-61) применяется для учета и

расчета причитающейся заработной платы и других выплат работнику при

прекращении действия трудового договора (контракта).

Билет

7.

Документация

по учету производственных запасов.

Сырье и материалы поступают от

поставщиков, подотчетных лиц, закупивших материалы в порядке наличного расчета,

от списания пришедших в негодность основных средств и собственного

производства.

Экспедитор организации принимает на

станции прибывшие материалы по количеству мест и массе. При обнаружении им

признаков, вызывающих сомнение в сохранности груза, он может потребовать от

транспортной организации проверки груза. В случае обнаружения недостачи мест

или массы, повреждения тары, порчи материалов составляется коммерческий акт,

который служит основанием для предъявления претензий к транспортной организации

или поставщику.

Для получения материалов со склада

иногородних поставщиков экспедитору выдают наряд и доверенность, в которых

указывают перечень материалов, подлежащих получению. При приемке материалов

экспедитор производит не только количественную, но и качественную приемку.

Принятые грузы экспедитор доставляет на

склад предприятия и сдает заведующему складом, который проверяет соответствие

количества и качества материала данным счета поставщика. Принятые кладовщиком

материалы оформляют приходными ордерами. Приходный ордер подписывают заведующий

складом и экспедитор.

При отсутствии расхождений между данными

поставщика и фактическими данными разрешается осуществлять оприходование

материалов без выписки приходного ордера. В этом случае на документе поставщика

проставляют штамп, в оттисках которого содержатся основные реквизиты приходного

ордера. Количество первичных документов при этом сокращается.

В тех случаях, когда количество и качество

прибывших на склад материалов не соответствуют данным счета поставщика, приемку

материалов производит комиссия и оформляет акт о приемке материалов, который

служит основанием для предъявления претензии поставщику.

Если перевозку материалов осуществляют

автотранспортом, то в качестве первичного документа применяют

товарно-транспортную накладную.

Поступление на склад материалов

собственного изготовления, отходов производства и др. оформляют одно - или

многострочными требованиями-накладными, которые выписывают цехи-сдатчики в двух

экземплярах. Материалы, полученные от разборки и демонтажа зданий и сооружений,

приходуются на основании акта об оприходовании материальных ценностей,

полученных при разборке и демонтаже зданий и сооружений.

Подотчетные лица приобретают материалы в

организациях торговли, у других организаций и кооперативов, на колхозном рынке

или у населения за наличные деньги. Документом, подтверждающим стоимость

приобретенных материалов, является товарный счет или акт (справка),

составляемый подотчетным лицом.

Материалы отпускают со склада организации

на производственное потребление, хозяйственные нужды, на сторону, для

переработки и в порядке реализации излишних и неликвидных запасов. Порядок

документального оформления отпуска материалов зависит прежде всего от

организации производства, направления расхода и периодичности их отпуска.

Расход материалов, отпускаемых в

производство и на другие нужды ежедневно, оформляют лимитно-заборными картами.

Один экземпляр лимитно-заборной карты вручают цеху-получателю, другой - складу.

Кладовщик записывает количество отпущенного материала и остаток лимита в обоих

экземплярах карты и расписывается в карте цеха-получателя. Представитель цеха

расписывается в получении материалов в карте, находящейся на складе.

Лимитно-заборная карта может выписываться в одном экземпляре. В этом случае

получатель расписывается в получении материалов непосредственно в карте

складского учета, а в лимитно-заборной карте расписывается лицо, ответственное

за отпуск материалов со склада.

Отпуск материалов со складов производят в

пределах установленного лимита. Сверхлимитный отпуск материалов и замену одного

материала другим (при отсутствии материала на складе) оформляют выпиской

отдельного требования-накладной на замену (дополнительный отпуск материалов).

Если материалы со склада отпускаются нечасто, то их отпуск оформляют одно - или

многострочными требованиями-накладными на отпуск материалов, которые

выписываются цехом-получателем в двух экземплярах: первый, с распиской

кладовщика, остается в цехе; второй, с распиской получателя, - у кладовщика.

Для учета движения материалов внутри

предприятия применяют одно или многострочные требования-накладные, которые

составляют материально ответственные лица участка, отпускающего ценности, в

двух экземплярах, один из которых остается на месте с распиской получателя, а

второй с распиской лица, отпускающего ценности, передается получателю

ценностей.

Отпуск материалов сторонним организациям

или хозяйствам своей организации, расположенным за ее пределами, оформляют

накладными на отпуск материалов на сторону, которые выписывает отдел снабжения

в двух экземплярах на основании нарядов, договоров и других документов.

При перевозке материалов автотранспортом

вместо накладной применяют товарно-транспортную накладную.

Списание материалов вследствие их

непригодности оформляют актом на списание материалов, который составляется

специально созданной комиссией с участием материально ответственного лица.

Вместо первичных документов по расходу

материала можно использовать карточки учета материалов. С этой целью

представители цехов-получателей расписываются в получении материалов в самих

карточках, которые становятся в связи с этим оправдательными документами.

На фактически израсходованные материалы

подразделение - получатель материалов составляет акт расхода, в котором

указываются наименование, количество, учетная цена и сумма по каждому

наименованию, шифр заказа, на выполнение которого израсходованы материалы,

нормативный и фактический расход материалов с указанием выявленных отклонений и

их причин. В необходимых случаях в акте указывают количество изготовленной

продукции либо объем выполненных работ. Кроме того, подразделения организации

ежемесячно составляют отчеты о наличии и движении материальных ценностей и

передают их в бухгалтерию.

В установленные дни документы по приходу и

расходу материалов сдают в бухгалтерию организации по реестру приемки-сдачи

документов, составленному в двух экземплярах первый сдается в бухгалтерию под

расписку бухгалтера на втором экземпляре, а второй остается на складе.

Методы

ведения бухучета

Набор приемов, с помощью которых ведется бухгалтерский

учет, называется методом. В составе метода бухгалтерского учета присутствуют

следующие основные элементы:

документация;

счета;

двойная запись;

инвентаризация;

оценка и калькуляция;

баланс;

отчетность.

Документация - это комплект документов, обеспечивающий

сплошное и непрерывное отражение хозяйственной деятельности предприятия. Каждый

отдельный документ является письменным свидетельством факта совершения

хозяйственной операции. Юридическую силу ему придают следующие обязательные

реквизиты, без которых он не является действительным:

1) наименование документа;

2) дата составления;

3) наименование организации, от имени которой

составлен документ;

4) содержание хозяйственной операции;

5) измерители хозяйственной операции в натуральном и

денежном выражении;

6) наименование должностей лиц, ответственных за

совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Счета - это специальный бухгалтерский инструмент

кодирования, учета и группировки однородных хозяйственных средств и операций.

По форме каждый счет представляет двухстороннюю

таблицу. Левая сторона счета называется дебетом ("он должен"), правая

- кредитом ("он верит"). В зависимости от отношения к стороне баланса

дебет или кредит означает либо "приход", либо "расход"

соответственно. (Подробнее об этом см. ниже.)

Двойная запись - это запись хозяйственной операции по

дебету одного и по кредиту другого счета 272. Она обеспечивает взаимосвязанное

и контролируемое отражение операции. Кодирование хозяйственной операции с

помощью двойной записи носит название бухгалтерской проводки.

Например, сдача наличной выручки предприятия из кассы

на расчетный счет оформляется следующей проводкой:

Д 51 - К 50,

где: счет 51 "Расчетные счета", счет 50

"Касса", Д - дебет счета, а К - кредит счета.

Инвентаризация - это проверка наличия