Содержание

Введение_____________________________________________________ 3

1. Сущность и принципы организации оплаты труда на предприятиии 6

2. Тарифное нормирование заработной платы___________________ 12

3. Формы и системы

оплаты труда_____________________________ 14

4. Премии и доплаты, надбавки________________________________ 20

Заключение_________________________________________________ 27

Список использованной литературы____________________________ 29

Введение

Изменения в экономической системе

Российской Федерации привели к изменению в деятельности предприятий, которое

должно было найти адекватное отражение в анализе хозяйственной деятельности

предприятия. И действительно в настоящее время эта отрасль подвергается

коренному изменению.

В условиях перехода к системе

рыночного хозяйствования в соответствии с изменениями в экономическом и

социальном развитии страны, существенно меняется и политика в области

заработной платы. Поэтому темы моей работы - «формы и системы заработной платы»

актуальна в современных российских условиях.

Многие функции государства по

реализации этой политики переданы непосредственно предприятиям, которые

самостоятельно устанавливают формы, системы и размеры оплаты труда,

материального стимулирования его результатов. Понятие "заработная

плата" наполнилась новым содержанием и охватывает все виды заработков (а

также различных премий, доплат, надбавок и социальных льгот), начисленных в

денежных и натуральных формах (независимо от источников финансирования), включая

денежные суммы, начисленные работникам в соответствии с законодательством за

непрпоработанное время (ежегодный отпуск, праздничные дни и т. п.).

Переход к рыночным отношениям

вызвал новые источники получения денежных доходов в виде сумм, начисленных к

выплате по акциям и вкладам членам трудового коллектива в имущество предприятия

(дивиденды, проценты).

Таким образом, трудовые доходы

каждого работника определяются по личным вкладам, с учетом конечных результатов

работы предприятия, регулируются налогами и максимальными налогами не

ограничиваются. Минимальный размер оплаты труда работников предприятий всех

организионно-правовых форм собственности устанавливается законодательством.

Для большей части семейных бюджетов

ставка заработной платы является самой важной ценой в экономике; это

единственный (и большей частью главный) источник дохода. В действительности,

около 3/4 национального дохода составляет заработная плата и жалование.

Рабочая

сила, как трактуется в курсе экономики, - это совокупность физических и умственных

способностей человека, его способность к труду. В условиях рыночных отношений

«способность к труду» делает рабочую силу товаром. Но это не обычный товар. Его

отличие от других товаров состоит в том, что он, во-первых, создает стоимость

больше чем стоит сам, во-вторых, без его привлечения невозможно осуществить

любое производство, в-третьих, от него во многом зависит степень

(эффективность) использования основных и оборотных производственных фондов.

Компетентность

требуется работнику, занимающемуся разработкой новых изделий или оборудования,

хотя бы потому, что создание новой хорошей техники требует, как минимум, знания

того, как работает старые машины и оборудование. Но для предприятия, которое

решило сегодня преуспеть в конкурентной борьбе, необходимо, чтобы каждый

работник обладал весьма обширными знаниями.

Формирование у

работников нужной компетенции начинается уже при подборе кадров и приеме на

работу кадров. Люди, которые придут в организацию, должны стремиться

максимально овладеть аспектами данного бизнеса. Часто это больше вопрос желания

самих работников, нежели их предшествующего опыта трудовой деятельности или

базового образования.

Для российского предприятия оплата

труда является актуальной проблемой на сегодняшний день, заработная плата влияет на решение человека:

поступить на работу или нет, уходить или продолжать работать. Она дает

"совет" работнику — можно прогуливать или нет, с какой отдачей нужно

работать. Так если в 1960-1980-е гг. среднестатистический гражданин

нашей страны менял место работы максимум 5-6 раз в течение всей трудовой жизни,

то сегодня – 1 раз в 2-2,5 года[1], а уход работника означает

потери: расходы по повышению квалификации работника, деловые контакты и личные

отношения работника с клиентами предприятия и др.

В такой ситуации особенно важным

становится выявить факторы общего уровня оплаты труда на предприятии –

управление уровнем оплаты труда на предприятии, разработка которого является

одной из задач социального работника на производстве, так как он обязан

содействовать сохранению и увеличению мотивации работника труду на данном

предприятии, будучи посредником между желанием предприятия получить

максимальную прибыль и желанием работника максимально возместить затраченные на

производстве силы.

Предметом работы являются системы

оплаты труда на предприятии.

Цель работы: исследованиие форм и

систем оплаты труда на предприятии в современных условиях.

Задачи исследования:

1. проанализировать

сущность и прицнипы организации оплаты труда на

предприятиии;

2.

рассмотреть тарифное

нормирование заработной платы;

3.

проанализирвоать

основные существующие формы и системы оплаты труда;

4.

рассмотреть сущность и

содеражние премий, доплат и надбавок.

1. Сущность и

принципы организации оплаты труда на предприятиии

Оплата труда — важнейшее

условие труда, которое является в большинстве случаев причиной труда, условием,

стимулирующим труд.

Основным источником доходов работников является заработная

плата, величина которой зависит от личного трудового вклада работников и

конечных результатов деятельности предприятия[2].

Индивидуальные условия оплаты труда должны предусматриваться

в контракте (трудовом договоре), который заключается между работником и

работодателем, а вопросы организации заработной платы отражаются в коллективном

договоре хозяйства, являющимся основой определения условий оплаты труда

конкретных работников.

Заработную плату

определяют как вознаграждение, выплачиваемое работнику организацией за

выполняемую работу. Понятие вознаграждения не совсем точно определяет сущностъ

оплаты труда, так как в нем содержится элемент награды, как чего-то не

заработанного, но подаренного. Видимо, более точно можно определить заработную

плату как плату за труд. Так определяется она, например, во многих

экономических работах: заработок — плата за труд. Вознаграждение включает в

себя плату и награду. Награда к

заработной плате не имеет никакого отношения. Заработная плата — это плата за

труд.

Управление заработной

платой — самый сложный и ответственный вид управления в общей системе

управления трудом. Заработная плата — цена, выплачиваемая за труд, цена труда.

Заработная плата может иметь множество форм: ежемесячные оклады, премия,

гонорар, комиссионные и т. д.

Существуют разные

теории, объясняющие величину оплаты труда.

Одна из них предлагает

различать рабочую силу и труд и с помощью этого различия объясняет сущность

сделки найма рабочей силы.

Оплата труда в рыночных

условиях является важным условием обмена между работником и фирмой. Работник,

представляя свой труд, вправе ожидать от фирмы:

– обеспечения себя средствами жизни и поддержания

работоспособности,

– справедливой оплаты труда.

Зарплата, по мнению

немецких ученых, это форма отражения классического конфликта между Трудом и

Капиталом[3]. Размер заработной платы является центральным

элементом условий обмена.

Существуют три уровня

управления трудовыми отношениями, в том числе и заработной платой, которые

можно просмотреть в табл. 1.

Таблица 1

Уровни управления трудовыми отношениями

|

Уровни

|

Участники

|

Объекты

регулирования

|

|

Государство

|

Парламент

Исполнительная власть

Судебная власть •

|

Процедурные вопросы

Законодательство об охране труда

|

|

Коллективные стороны

|

Союз работодателей

Профсоюз

|

Тарифные соглашения о заработной

плате и других условиях труда

|

|

Фирма

|

Руководство фирмы

Совет работников фирмы

Отдельные работники

|

Условия труда на фирме в райках

государ-ственных и тарифных норм

|

Немецкие авторы выделяют

три модели определения заработной платы, каждая из которых выражает соотношение

сил наемных работников и работодателей.

Первая модель — состоит

в том, что размер зарплаты определяется в рыночном договоре между работодателем

и наемным работником. Стороны в этом отношении формально равны. В этом случае

работодатель обладает большими возможностями по сравнению с наемным работником.

Вторая модель —

предусматривает коллективное определение зарплаты. В этом случае слабая позиция

одного работника укрепляется за счет того, что работники объединяются в

профсоюзы для защиты своих экономических интересов. В качестве самого сильного

средства они могут прибегнуть к забастовкам, что усиливает их позиции на

переговорах. Эта модель приводит к улучшению положения наемных работников.

Третья модель (основная)

состоит в том, что заработная плата нормируется государством.

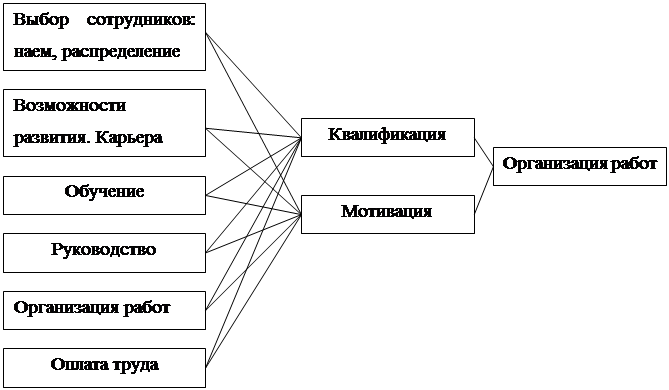

На рис. 1 рассмотрим

средства влияния на поведение работников.

Рис. 1. Средства влияния

на поведение работников

На рис. 2 показаны

компоненты системы оплаты труда на фирмах[4].

|

Основная заработная плата

|

|

Компонент результата

|

|

Социальный компонент

|

|

Компонент рынка труда

|

|

Требования на рабочем месте

|

|

Принципы оплаты труда

|

|

Напаример, регулирование материального

положения

|

|

Надбавки при ограничен-ности опреде-ленного

вида торговых ресурсов на рынке

|

|

Выслуга лет

|

|

Повременная оплата труда

|

|

Выплаты не связаны с результатом работы

|

|

|

Квалификация

|

|

Сдельная оплата труда

|

|

Эти выплаты "привязывают" работника к

фирме

|

|

|

|

|

|

Премиальная оплата труда

|

|

|

Рис. 2. Компоненты

системы оплаты труда на фирмах

Основная модель

применяется во многих странах при оплате труда государственных служащих. Оплата

труда государственных служащих в Германии регулируется законом "Об окладах

государственных служащих". Для других работников оплата труда определяется

комбинацией двух методов: рыночного и коллективного.

Заработная плата с

позиции фирм выполняет следующие функции:

Первая функция —

управление поведением персонала. Оно может быть представлено формулой

V = f(M x F), ,

где V — поведение

работника, М — мотивация, F — способности.

Поведение человека

выражается как произведение М и F. Поведение работника — это функция f двух параметров: стремления к определенному

поведению (мотивация — М) и способности (F). Тот, кто желает управлять

поведением работников, должен воздействовать на эти сомножители таким образом,

чтобы они принимали положительное значение, не обращаясь в ноль.

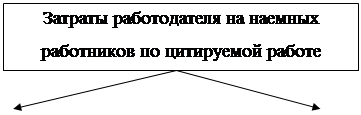

Затраты работодателя

можно показать на рис. 3.

|

Общие

затраты работодателя на наемных работников

|

|

Чистый доход наемных работников после всех отчислений

|

|

|

|

|

Итого 190%

|

Итого 100%

|

|

Прочие затраты на персонал

|

Отчисления на социальное страхование

|

|

Затраты на услуги социального характера сверх

установленного законодательством минимума

|

Подоходный налог

|

|

Чистая заработная плата наемного работника 65%

|

|

Отчисления на социальное страхование

|

|

|

Валовая заработная плата наемных работников

|

Рис. 3. Затраты работодателя

на наемных работников по цитируемой работе

Считается, что

заработная плата выполняет мотивационную Функцию при наличии следующих условий:

– зарплата вызывает заинтересованность работника в

ее получении;

– зарплата связана с результатами работы, и эта

связь очевидна;

– работник в процессе работы не сталкивается с

отрицательными факторами, мешающими работе;

– зарплата существенно увеличивает доход работника;

– зарплата выплачивается вовремя.

Вторая функция —

затратная. Работник получает лишь ( средств, которые предприниматель тратит на

содержание раби ника. Остальные средства идут на страхование работника и

несходный налог, который составляет около 35% общей зарплаты.

2. Тарифное нормирование заработной платы

Проблема разработки

системы оплаты труда для конкретного предприятия многоаспектна и сложна. С

одной стороны, заработная плата является основным элементом системы

материального стимулирования, следовательно, чем она выше, тем большей отдачи

можно требовать от работников. С другой стороны, заработная плата полностью

включается в себестоимость продукции (работ, услуг), а это заставляет

сдерживать рост заработной платы. При этом, по сути, выплачивая заработную

плату, предприятие производит авансовые расходы, которые будут возмещаться по

мере реализации продукции. Если выручка от реализации продукции окажется выше,

чем затраты на ее производство, предприятие получит прибыль, которая, в свою

очередь, может быть направлена и на дополнительное материальное стимулирование

работников (премирование, оказание материальной помощи, реализацию социальных

программ и т.п.).[5]

В общем случае

организация оплаты труда на предприятии включает:

а) нормирование труда -

определение норм труда (меры затрат труда) для каждой категории работников;

б) тарифное нормирование

заработной платы - разработку и введение тарифных ставок и тарифных сеток,

методов тарификации работ (должностей) как составляющих системы оплаты труда;

в) разработку и

применение форм и систем заработной платы.

Все формы и размеры оплаты труда базируются на нормировании

и тарифной системе. Нормирование труда — это мера затрат труда на производство

одной единицы продукции (работ, услуг). Нормирование труда предполагает норму

выработки и норму времени. Норма времени — это время, затрачиваемое на

производство единицы продукции (работ, услуг), а норма выработки — обратный

показатель нормы времени.

Элементами тарифной системы

являются: тарифные сетки — соотношение в оплате труда различных разрядов работ

и рабочих (как правило используется 6-разрядная тарифная сетка); тарифные

ставки — размер оплаты труда работника соответствующего разряда;

тарифно-квалификацйонные справочники — характеристики отдельных профессий и

видов труда с указанием разрядов; районные коэффициенты — для работников,

занятых на предприятиях, находящихся в трудных природно-климатических условиях.

При разработке

внутрипроизводственной тарифной системы каждому предприятию необходимо:

- установить минимальную

тарифную ставку (тарифную ставку 1-го разряда);

- разработать тарифную

сетку для дифференциации тарифных ставок (окладов) работников с учетом

конкретных условий, сложившихся на предприятии.

При дифференциации

тарифных ставок работников по разрядам в зависимости от сложности труда

предприятия могут использовать один из двух основных вариантов:

- установление различных

тарифных сеток для рабочих и для остальных категорий работников (специалистов,

служащих, руководителей) - традиционный для советской экономики вариант;

- установление единой

тарифной сетки для всех категорий работников.

При этом предприятия

могут воспользоваться существующими нормативными документами: Единым

тарифно-квалификационным справочником (ЕТКС), Общероссийским классификатором

профессий рабочих, должностей служащих и тарифных разрядов, Единой тарифной

сеткой. Вместе с тем предприятие может разработать свою систему соотношений

тарифных ставок.

3. Формы и системы оплаты труда

Организации могут устанавливать такие системы оплаты

труда своих работников:

-

повременная (тарифная) (оплачивается то время, которое

работник фактически отработал):

-

простая;

-

повременно-премиальная;

-

сдельная (оплачивается то количество продукции, которое

работник изготовил):

-

простая;

-

сдельно-премиальная;

-

сдельно-прогрессивная;

-

косвенно-сдельная;

-

аккордная;

-

бестарифная (труд оплачивается исходя из трудового

вклада конкретного работника в деятельность организации);

-

система плавающих окладов (труд оплачивается исходя из

суммы денежных средств, которую организация может направить на выплату

заработной платы);

-

система выплат на комиссионной основе (размер оплаты

труда устанавливается в процентах от выручки, полученной организацией).

Системы оплаты труда коммерческая организация устанавливает

самостоятельно.

Установленные системы оплаты труда фиксируются в

коллективном договоре, Положении об оплате труда или трудовых договорах с

конкретными работниками.

Разным категориям работников могут быть установлены

различные системы оплаты труда. Например, общехозяйственному персоналу труд

может оплачиваться повременно, а рабочим основного производства - сдельно.

Положение об оплате труда утверждается приказом руководителя

организации и согласовывается с соответствующим профсоюзом.

При повременной системе оплаты труда работникам оплачивается

то время, которое они фактически отработали.

При этом труд работников может оплачиваться:

по часовым тарифным ставкам;

по дневным тарифным ставкам;

исходя из установленного оклада.

Размеры часовых (дневных) тарифных ставок и окладов для

различных работников организации устанавливаются в Положении об оплате труда и

указываются в штатном расписании.

При простой повременной системе оплаты труда организация

оплачивает работникам фактически отработанное время.

При повременно-премиальной оплате труда вместе с заработной

платой могут начисляться премии. Премии могут устанавливаться как в твердых

суммах, так и в процентах от оклада.

При сдельной системе оплаты труда работнику оплачивается то

количество продукции (работ, услуг), которое он произвел.

Сдельная система оплаты труда может быть следующих видов:

простая;

сдельно-премиальная;

сдельно-прогрессивная;

косвенно-сдельная;

аккордная.

При простой сдельной оплате труда заработная плата

исчисляется исходя из сдельных расценок, установленных в организации, и

количества продукции (работ, услуг), которую изготовил работник.

При сдельно-премиальной оплате труда работнику помимо

заработной платы начисляются премии. Премии могут устанавливаться как в твердых

суммах, так и в процентах от заработной платы по сдельным расценкам.

Сдельно-прогрессивная оплата труда

При этой системе оплаты труда сдельные расценки зависят от количества

произведенной продукции за тот или иной период времени (например, месяц). Чем

больше работник изготовил продукции, тем больше сдельная расценка.

Косвенно-сдельная система оплаты труда применяется, как

правило, для оплаты труда работников обслуживающих и вспомогательных

производств.

При такой системе сумма заработной платы работников

обслуживающих производств зависит от заработка работников основного

производства, получающих зарплату по сдельной системе.

При косвенно-сдельной системе оплаты труда заработная плата

работников обслуживающих производств устанавливается в процентах от общей суммы

заработка работников того производства, которое они обслуживают.

Аккордная система оплаты труда применяется при оплате труда

бригады работников.

При этой системе бригаде, состоящей из нескольких человек,

дается задание, которое необходимо выполнить в определенные сроки. За

выполнение задания бригаде выплачивается денежное вознаграждение.

Сумма вознаграждения делится между работниками бригады

исходя из того, сколько времени отработал каждый член бригады.

Расценки по каждому заданию определяются администрацией

организации по согласованию с работниками бригады.

Бестарифная система оплаты труда может использоваться в

организациях, где можно учесть трудовой вклад каждого работника в конечный

результат деятельности организации.

Каждому работнику присваивается коэффициент трудового

участия. Коэффициент должен соответствовать вкладу работника в конечный

результат деятельности организации

При системе плавающих окладов заработок работников зависит

от результатов их работы, прибыли, полученной организацией, и суммы денежных

средств, которая может быть направлена на выплату заработной платы.

Руководитель организации может ежемесячно издавать приказ о

повышении или понижении оплаты труда на определенный коэффициент.

Повышение или понижение оплаты труда зависит от суммы

денежных средств, которая может быть направлена на выплату заработной платы.

Система плавающих окладов устанавливается с согласия

работников и фиксируется в коллективном (трудовом) договоре.

Оплата труда на комиссионной основе

При оплате труда на комиссионной основе размер заработной

платы устанавливается в процентах от выручки, которую получает организация в

результате деятельности работника. Данная система обычно устанавливается

работникам, занятым в процессе продажи продукции (товаров, работ, услуг).[6]

В последнее время широкое распространение получили гибкие

системы оплаты труда, основанные на

участии работников в прибылях или

доходах предприятия. В данных системах заработная

плата работников состоит из двух основных частей: постоянной и переменной.

Постоянная часть представляет собой базовый оклад работников, который регламентируется запланированным фондом заработной платы, а переменная часть

представляет собой доплату, размер которой зависит от общей эффективности

работы (прибыли) всего предприятия.

Известно, что применение гибких систем оплаты труда на

многих предприятиях позволило значительно повысить производительность труда

работников, что способствовало увеличению прибыли предприятия и,

соответственно, заработной платы работников.

В то же время следует отметить, что гибкие системы оплаты

труда, наряду с преимуществами, имеют и существенные недостатки. В частности,

известно, что многие предприятия имеют сложную инфраструктуру, в которой

работают различные по функциональному назначению, по численности и по

квалификации коллективы и работники. Ясно, что вклад каждого отдельного

работника в получении доходов предприятия за каждый отчетный период времени

будет различным. Поэтому одна из главных задач руководителей предприятия

заключается в том, чтобы распределить как запланированный, так и дополнительный

фонды оплаты труда между всеми работниками предприятия в соответствии с

фактической эффективностью их труда.

Для оценки труда работников в настоящее время имеется

большое множество показателей, на основе которых формируются как базовые

оклады, так и различные виды доплат и премий к ним. В частности, широкое

распространение получили показатели, отражающие квалификацию работников,

степень сложности и ответственности выполняемой работы, объем реализованной

продукции, производительность труда и т.д. По сути, каждый из вышеуказанных

показателей является отдельной составляющей для определения результирующей

эффективности труда каждого работника и, соответственно, заработной платы. С

другой стороны, хорошо известно, что эффективность труда работников

определяется не cтолько количеством вложенного труда или количеством

поступающих доходов и т.д., а прибылью, которая, в свою очередь, зависит от

многих других факторов. Поэтому метод определения результирующей эффективности

труда работников путем сложения всех ее составляющих является сложным и

малоэффективным.

Отличительной особенностью гибких систем оплаты труда

является то, что в качестве результирующей эффективности труда каждого

работника в ней используется обобщенный коэффициент трудового участия каждого

конкретного работника в полученной прибыли предприятия. Введение такого

коэффициента существенно упростило решение задачи. Однако, используемый в

данной системе способ определения коэффициента трудового участия, основанный на

субъективном мнении отдельных членов коллектива может не всегда правильно

отражать реальную действительность. Кроме того, данный способ становится малоэффективным

для предприятий со сложной инфраструктурой, в которой без объективных

показателей сложно оценить и стимулировать труд как отдельных коллективов, так

и работников.[7]

К этой группе гибких систем оплаты труда можно отнести

системы: остаточную, контрактную, тарифно-аттестационную. При полной

хозяйственной самостоятельности предприятия его коллектив или отдельный

предприниматель используют остаточную систему оплаты труда. Она предполагает

образование фонда заработной платы труда как остатка дохода после компенсации

всех видов расходов. В состав последних входят материальные и приравненные к

ним расходы, расходы на содержание оборудования, отчисления в ремонтный фонд,

выплаты государственным органам, социальные платежи, отчисления в фонды

резервный, социального развития и развития производства. На протяжении

планового периода работающие получают авансовые выплаты.

По окончании периода и подведения итогов хозяйственной

деятельности единый фонд оплаты труда распределяется между работающими и

выплачивается им с учетом ранее произведенных авансовых выплат. Основными

элементами, требующими регламентации при остаточной системе оплаты труда,

являются правила деления фонда оплаты труда между работающими и выбора размера

авансовых выплат. Эта система в максимальной степени заитересовывает работника

в экономии энергетических и материальных ресурсов, снижении вспомогательных

расходов, рациональном использовании основных и оборотных фондов, так как их

экономия переходит в фонд оплаты труда или используется в интересах коллектива.

4. Премии и доплаты, надбавки

Премия - это денежная выплата стимулирующего

или поощрительного характера к основному заработку работника.

Премирование может

быть предусмотрено системой оплаты труда (ст.144 ТК РФ). При этом принятая в

организации премиальная система оплаты труда может предусматривать выплату

премий определенному кругу лиц на основании заранее установленных конкретных

показателей и условий премирования.

Также работникам

могут выплачиваться разовые (поощрительные) премии (например, за повышение

производительности труда, за многолетний добросовестный труд и т.д.) (ст.191 ТК

РФ).

При выплате разовых

премий круг премируемых лиц заранее не определяется.

Сумма премии может

определяться на основании Положения о премировании, принятого в организации. В

Положении о премировании должны быть предусмотрены:

показатели

премирования;

условия

премирования;

размеры и шкала

премирования;

круг премируемых

работников;

источник

премирования.

Выплаты разовых

поощрительных премий производятся только по решению работодателя.

Порядок и условия

применения стимулирующих и компенсационных выплат (доплат, надбавок, премий и

других) в организациях, финансируемых из федерального бюджета, устанавливаются

Правительством РФ, в организациях, финансируемых из бюджета субъекта РФ, -

органами государственной власти соответствующего субъекта РФ, а в организациях,

финансируемых из местного бюджета, - органами местного самоуправления.

Также такие системы

могут устанавливаться коллективным договором.

Принимаемая на предприятии

премиальная система может предполагать выплату поощрений определенному кругу

лиц на основании заранее установленных показателей и условий премирования.

Начисления стимулирующего и (или)

компенсирующего характера, связанные с режимом работы

По данному основанию

учитываются следующие виды начислений:

- надбавки за работу

в многосменном режиме;

- иные надбавки и

доплаты, связанные с режимом работы, предусмотренные законодательством РФ.

Надбавки за работу в многосменном режиме

Согласно ст.103

Трудового кодекса РФ сменная работа - работа в две, три или четыре смены -

вводится в тех случаях, когда длительность производственного процесса превышает

допустимую продолжительность ежедневной работы, а также в целях более

эффективного использования оборудования, увеличения объема выпускаемой

продукции или оказываемых услуг.

При сменной работе

каждая группа работников должна производить работу в течение установленной

продолжительности рабочего времени в соответствии с графиком сменности. Графики

сменности, как правило, являются приложением к коллективному договору.

В соответствии со

ст.146 Трудового кодекса РФ оплата труда работников, занятых на тяжелых

работах, работах с вредными, опасными и иными особыми условиями труда,

производится в повышенном размере.

Трудовой кодекс РФ

не устанавливает конкретного размера надбавок за работу в многосменном режиме.

Данные надбавки могут быть предусмотрены иными нормативными актами.

В случае, когда

данные надбавки не предусмотрены законодательством, они могут учитываться для

целей налогообложения в порядке, установленном подп.25 ст.255 Налогового

кодекса РФ.

Начисления стимулирующего и (или)

компенсирующего характера, связанные с условиями труда

1. По данному

основанию учитываются следующие виды начислений:

- оплата за работу в

тяжелых, вредных, особо вредных условиях труда;

- оплата

межразрядной разницы;

- надбавки к

тарифным ставкам и окладам за работу в ночное время;

- доплата за

совмещение профессий (должностей);

- доплата за

расширение зон обслуживания;

- оплата за

сверхурочную работу;

- оплата за работу в

выходные и праздничные дни;

- иные надбавки и

доплаты, связанные с режимом работы, предусмотренные законодательством РФ.

Оплата труда

работников, занятых на тяжелых работах, работах с вредными и (или) опасными и

иными особыми условиями труда.

Оплата труда

работников, занятых на тяжелых работах, работах с вредными и (или) опасными и

иными особыми условиями труда осуществляется по правилам, предусмотренным

ст.147 Трудового кодекса РФ.

Согласно данной

норме оплата труда работников, занятых на тяжелых работах, работах с вредными и

(или) опасными и иными особыми условиями труда, устанавливается в повышенном

размере по сравнению с тарифными ставками (окладами), установленными для

различных видов работ с нормальными условиями труда, но не ниже размеров,

установленных законами и иными нормативными правовыми актами.

Перечень тяжелых

работ, работ с вредными и (или) опасными и иными особыми условиями труда

определяется Правительством РФ с учетом мнения Российской трехсторонней

комиссии по регулированию социально-трудовых отношений. Повышение заработной

платы по указанным основаниям производится по результатам аттестации рабочих

мест.

Конкретные размеры

повышенной заработной платы устанавливаются работодателем с учетом мнения

представительного органа работников коллективным либо трудовым договором.

2. Согласно ст.149

Трудового кодекса РФ при выполнении работ в условиях труда, отклоняющихся от

нормальных (при выполнении работ различной квалификации, совмещении профессий,

работы за пределами нормальной продолжительности рабочего времени, в ночное

время, выходные и нерабочие, праздничные дни и других), работнику производятся

соответствующие доплаты, предусмотренные коллективным либо трудовым договором.

При этом размеры доплат не могут быть ниже установленных законами и иными

нормативно-правовыми актами.

Таким образом,

начисления стимулирующего и (или) компенсирующего характера, связанные с

условиями труда, перечисленные в ст.149 Трудового кодекса РФ, должны быть

обязательно предусмотрены коллективным или трудовым договором.

Многие организации

помимо заработной платы выплачивают работникам различные надбавки. Надбавки

бывают:

-

выплачиваемые по инициативе организации-работодателя

(например, за выслугу лет);

-

установленные законодательно (которые работодатель

должен выплачивать в обязательном порядке).

Законодательно

установлены следующие надбавки:

-

за подвижной характер работы;

-

за разъездной характер работы;

-

за работу вахтовым методом;

-

за работу в условиях Севера.

Надбавка

за выслугу лет

Надбавка за выслугу

лет начисляется работникам, которые проработали в организации долгое время. Как

правило, надбавку устанавливают в процентах от часовой (дневной) ставки или

оклада работника.

Порядок определения

суммы надбавки устанавливают в трудовом или коллективном договоре либо в

Положении об оплате труда.

Надбавка за

подвижной характер работы

Если работник

вынужден часто выезжать к месту работы и не имеет возможности ежедневно

возвращаться к месту постоянного проживания (например, при строительстве

объекта в удаленной местности), ему должна выплачиваться надбавка за подвижной

характер работы. Как правило, такие надбавки устанавливают в строительных

организациях.

Надбавка за

подвижной характер работы начисляется в процентах от часовой (дневной) ставки

или месячного оклада работника.

Надбавка за

разъездной характер работы

Надбавка за

разъездной характер работы выплачивается, если работник выполняет работы,

находясь всю или большую часть времени в разъездах (например, курьеры,

экспедиторы).

Надбавка за

разъездной характер работы устанавливается в процентах к часовой (дневной)

ставке заработной платы или месячному окладу работника.

Размер надбавки за

разъездной характер работы составляет:

20%, если работник

находится в разъездах 12 и более дней в месяц;

15%, если работник

находится в разъездах менее 12 дней в месяц.

Некоторые категории

организаций могут выплачивать надбавку в повышенном размере. Например,

работникам железнодорожного транспорта, обслуживающим пассажирские поезда,

надбавка выплачивается в размере 3% в сутки.

Надбавка за работу

вахтовым методом

При вахтовом методе

работники, выполняя работу, не имеют возможности каждый день возвращаться к

месту их постоянного проживания (например, рабочие строительной фирмы,

находящейся в Мурманске, направлены на стройку в отдаленный район Мурманской

области).

В этом случае

перемещение работников в другую местность не считается переводом на другое

место работы.

Работники,

привлекаемые к работам вахтовым методом, в период нахождения на объекте

проживают в специальных вахтовых поселках.

Работа вахтовым

методом делится, как правило, на смены, которые называются вахтами.

Вахтой считается

общий период, включающий время выполнения работ на объекте и время

междусменного отдыха в вахтовом поселке.

Продолжительность

вахты не должна превышать один месяц. В исключительных случаях

продолжительность вахты может быть увеличена до трех месяцев.

При вахтовом методе

работы устанавливается суммированный учет рабочего времени за месяц, квартал

или иной более длительный период, но не более чем за один год.

Надбавки

выплачиваются в размерах, установленных в приложении к постановлению Минтруда

России от 29 июня 1994 г. N 51. Согласно этому документу, размер надбавки за

вахтовый метод работы составляет:

для районов Крайнего

Севера и приравненных к ним местностей - 75%;

для районов

Европейского Севера, Сибири и Дальнего Востока, а также районов освоения

Прикаспийского нефтегазового комплекса - 50%;

для остальных

районов - 30%.

Для работников

строительно-монтажных организаций установлена надбавка за вахтовый метод работы

в размере 75% их месячной тарифной ставки и месячного оклада.

Надбавка за работу в

условиях Севера

Работникам,

работающим в организациях, расположенных в районах Крайнего Севера или

приравненных к ним местностях, выплачивается процентная надбавка к заработной

плате.

Надбавка

устанавливается в процентах к заработку работника. Размер надбавки зависит:

от местности, в

которой работает работник;

от возраста

работника (младше 30 и старше 30 лет).

Если работник младше

30 лет, то размер надбавки зависит и от длительности проживания работника на

соответствующей территории:

меньше года;

от одного года до

пяти лет;

более пяти лет.

Перечень документов,

которые подтверждают срок проживания в районе Крайнего Севера или приравненной

к нему местности, устанавливается местными органами власти. Это, например,

могут быть паспорт, справка с места жительства и др.

Размер надбавки

зависит от того, в какой группе местностей работает работник.

Компенсации

Организация должна

выплачивать работникам следующие компенсации:

за использование

личного автомобиля (мотоцикла) работника в служебных целях;

при переезде на

работу в другую местность.[8]

Заключение

Процесс перехода к рыночной экономике происходит, хотя и не без

трудностей, становление нового механизма регулирования заработной платы

посредством установления необходимых гарантий и налоговых регуляторов со

стороны государства и установления условий оплаты через систему соглашений и

коллективных договоров между работниками и работодателями. Практика перехода к

рыночной экономике выдвинула два основных типа организации заработной платы на

предприятиях: тарифный и бестарифный. Наиболее распространенным и в известном

смысле традиционным является тарифный способ организации заработной платы.

Внутри него наиболее эффективна организация заработной платы на основе Единой

тарифной сетки. Тарифный тип организации заработной платы предпочтительнее для

работников тем, что он предполагает установление условий оплаты до начала

процесса производства и не связан напрямую с конечными результатами

деятельности. Бестарифный вариант организации заработной платы, напротив,

предпочтительнее для работодателя, поскольку оплата работнику производится

после того, как становится известен конечный результат деятельности.

Выполнение заработной платой своих функций реализуется через ее

организацию. Через организацию заработной платы достигается компромисс между

интересами работника и работодателя, способствующий развитию отношений

социального партнерства между двумя движущими силами рыночной экономики.

Организация оплаты труда на предприятиях включает в себя, прежде

всего, установление условий (норм) оплаты труда за работу в пределах

определенных трудовых обязанностей (норм труда): минимальной тарифной ставки,

тарифной сетки (схемы), дифференциации ставок (окладов) по сложности,

дифференциации ставок (окладов) по месту работников в производственном

процессе, дифференциации оплаты по тяжести и интенсивности труда. На

предприятиях необходимо также определить условия оплаты за работу сверх нормы

труда (трудовых обязанностей), доплаты за совмещение профессий, за работу с

меньшей численностью работников, премии за высокое качество работы, за экономию

различных видов ресурсов и т.п. К условиям относится также и ряд гарантийных и

компенсационных выплат работнику работодателем.

Помимо установления условий оплаты в организацию заработной платы

входят также нормирование труда и применение разнообразных систем оплаты,

устанавливающих связь между условиями оплаты и нормами труда, с одной стороны,

и результатами труда каждого работника — с другой. Выбор систем оплаты не

является произвольным. Каждая система оплаты эффективна только в том случае,

если она отвечает конкретным условиям (техническим, организационным,

экономическим, социально-психологическим и т.д.).

Выбор систем оплаты целиком и полностью является прерогативой

работодателя.

Главными требованиями к организации заработной платы на

предприятии и соответственно критерием ее эффективности являются обеспечение

реального роста заработной платы при снижении ее затрат на единицу продукции и

гарантия повышения оплаты труда каждого работника по мере роста эффективности

деятельности предприятия в целом.

Всевозможные

премии, доплаты и надбавки утратили свое экономическое предназначение и

превратились по их сути в механическую прибавку к тарифным ставкам и

должностным окладам, не связанную с результатами труда. Если работник не будет

заинтересован в зарплате, не будет высокопроизводительного и

высококачественного труда, не будет обеспечено стабильное и поступательное развитие

производства, а значит останется проблема вхождения страны в фазу

экономического подъема.

Список

использованной литературы

1.

Бабосов Е.М. Социология управления: Учеб. пособие для

студентов вузов.- Мн.:Тетра Системс,2000.-288с.

2.

Базаров Т.Ю., Еремин Б.Л., Аксенова и др. Управление

персоналом. – М: ЮНИТИ, 2000.

3.

Брэддик У. Менеджмент в организации. - М.:ИНФРА-М,

1997. - 344 с.

4.

Генкин Б. М. Экономика и социология труда. М.:

НОРМА-ИНФРА -М,2000.

5.

Колосницына М. Г. Экономика труда. - М., 1998.

6. Комментарий к Трудовому кодексу Российской

Федерации / Отв. ред. Ю.П. Орловский. М., 2002

7.

Коротков Э.М. Исследование систем управления. - М.:

Издательство -консалтинговая компания «ДеКА», 2000

8.

Курочкин А. Принципы организационного проектирования

предприятий//Проблемы теории и практики управления, № 1, 1998.

9.

Минин Э. В., Щербаков В. И.. Заработная плата: вопросы

и ответы: Справочно-методическое пособие. - Н.: Профиздат, 1995.

10.

Оганесян А.С., Оганесян И.А. Оплата труда работников

предприятий // Менеджмент в России и за рубежом,

2002, №1

11. Управление персоналом в условиях социальной

рыночной экономики. М.: МГУ, 1997.С.242

12.

Ховард К., Коротков Э. Принципы менеджмента :

Управление в системе цивилизованного предпринимательства : Учеб. пособие. -

М.:ИНФРА-М, 1996. - 224с.

13.

Цветаев В. М. Управление персоналом. СПб: Питер. 2002.

14.

Шишкин А.К.,

Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии. - М.:

Аудит, ЮНИТИ, 1996

15.

Шкатулла В. И. Настольная книга менеджера по кадрам. -

М.: Издательство НОРМА, 2002.

[1] Социальная политика. Учебник. Под ред. Н. А. Волгина. – М.: Экзамен, 2002

г.

[2]

Шишкин А.К., Микрюков В.А., Дышкант И.Д.

Учет, анализ, аудит на предприятии. - М.: Аудит, ЮНИТИ, 1996. С. 118.

[3] Управление персоналом в условиях социальной

рыночной экономики. М.: МГУ, 1997.С.242.

[4] Управление персоналом в условиях социальной

рыночной экономики. С. 258.

[5] Комментарий к Трудовому кодексу Российской

Федерации / Отв. ред. Ю.П. Орловский. М., 2002. С.317.

[6] Минин

Э. В., Щербаков В. И.. Заработная плата: вопросы и ответы:

Справочно-методическое пособие. - Н.: Профиздат, 1995. С.12-18

[7] Оганесян А.С., Оганесян И.А. Оплата

труда работников предприятий // Менеджмент в

России и за рубежом, 2002, №1

[8]

Шкатулла В. И. Настольная книга менеджера по кадрам. - М.: Издательство НОРМА,

2002. С.74-79