Всероссийский

заочный финансово-экономический институт

Ярославский филиал

Аудиторная работа

по Эконометрике

Вариант 13

Выполнили:

г. Ярославль

2006

Условие задачи:

По данным о потребительских

расходах на товар (продукты питания, одежду и обувь, жилье, книги, образование

– у) и располагаемых (совокупных) личных доходах (х), с использованием

приложения EXCEL:

1.

Построить модель линейной парной регрессии.

2.

Оценить качество полученной модели.

3.

Построить точечный и интервальный прогноз на один шаг.

Исходные

данные:

|

х

|

3544.8

|

3576

|

3668.8

|

3905.3

|

4009.3

|

4135.8

|

4170.8

|

4316.3

|

4393.2

|

|

у

|

497.8

|

500.9

|

511.8

|

531.8

|

551.1

|

565.5

|

583.4

|

600.9

|

614.6

|

Задания по

аудиторной работе:

1.

Построить модель линейной парной регрессии:

1.1. Построить линейную регрессию

вида ух= а + b*x. Дать интерпретацию

коэффициента регрессии b.

1.2. Построить линейную регрессию

вида уt = а0 + b0* t, где t –

фактор времени t = n; n – номер наблюдения. Дать интерпретацию коэффициента регрессии b0.

1.3. Определить значения коэффициентов корреляции ryx и ryt и

соответственно коэффициентов детерминации R2 yx и R2 yt.

1.4. Сравнить полученные в

пунктах 1.1. и 1.2. модели регрессии по значениям коэффициентов детерминации R2. Сделать вывод.

2.

Оценить качество регрессионной модели вида ух = а + b*x,

полученной в пункте 1.1.

2.1. Оценить статистическую

значимость уравнения линейной парной

регрессии по F – критерию Фишера.

2.2. Оценить статистическую

значимость коэффициентов уравнения регрессии a и b,

вычислив значения:

- t – критерия Стьюдента;

- доверительных интервалов для

коэффициентов регрессии a и b при 5%

уровне значимости, α=5%.

2.3. Вычислить среднюю

ошибку аппроксимации  .

.

2.4. По показателям

адекватности и точности сделать выводы о качестве полученной модели

и её пригодности для

прогнозирования.

3. Выполнить

прогнозирование на один шаг вперед, используя полученную в п. 1.1. модель вида

ух = а + b*x .

3.1. Рассчитать значение точечного прогноза упр.

3.1.1. Рассчитать прогнозное значение фактора

хпр.

a) Построить временной ряд хt по

фактическим данным, используя встроенные функции «Мастер диаграмм» и «График».

б) Аппроксимировать полученный временной

ряд функциями:

- линейной;

-

степенной;

- полиномиальной (второй степени),

используя встроенные функции

EXCEL: «Диаграмма», «Добавить линию тренда»,

«Линейная», «Степенная», «Полиномиальная» (второй степени), с выводом

вида уравнения регрессия на диаграмме и значения коэффициента детерминации R2.

в) Выбрать по максимальному значению

коэффициента детерминации R2 функцию, наилучшим образом

аппроксимирующую исходные данные хt, и по ней рассчитать

прогнозное значение фактора хпр=хt(n+1), где n - последний номер наблюдений.

3.1.2. Рассчитать значение точечного прогноза

упр по уравнению ух = а + b*x (см. п. 1.1.), при значении х=хпр.

3.2. Рассчитать значения интервального прогноза для

уровня значимости 5%, α=5%.

4. На рисунке в координатах Х0У привести:

-

исходные данные (хi; уi);

- график линейной регрессии вида ух =

а + b*x, полученной в

п. 1.1.;

-

значение точечного прогноза на один шаг

вперед и соответствующие значения интервального прогноза.

5. Сделать общий вывод по результатам исследования.

Решение:

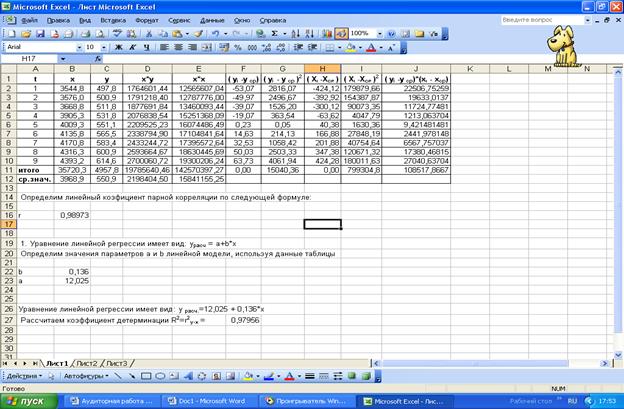

1. Построим линейные модели

парной регрессии.

1.1.

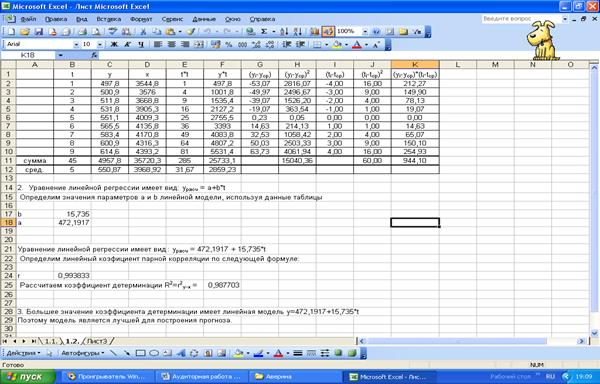

Линейная регрессия вида ух= а + b*x

Определим значения

параметров a и b линейной модели:

Уравнение линейной

регрессии имеет вид:

С

увеличением располагаемых личных доходов, потребительские расходы на товары

увеличатся в среднем на 13,6.

1.2.

Линейная регрессия вида уt = а0 + b0* t

Определим

значения параметров a0 и b0 линейной модели:

Уравнение линейной

регрессии имеет вид:

Уравнение линейной

регрессии имеет вид:

С

увеличением времени, потребительские расходы на товары увеличатся в среднем на 1573,5.

1.3. Определим

линейные коэффициенты парной корреляции ryx и ryt:

Определим

коэффициенты детерминации R2 yx и R2 yt :

R2 =r2

1.4. Большее значение

коэффициента детерминации имеет линейная модель

1.4. Большее значение

коэффициента детерминации имеет линейная модель

Поэтому

модель более точная и лучше по качеству для построения прогноза.

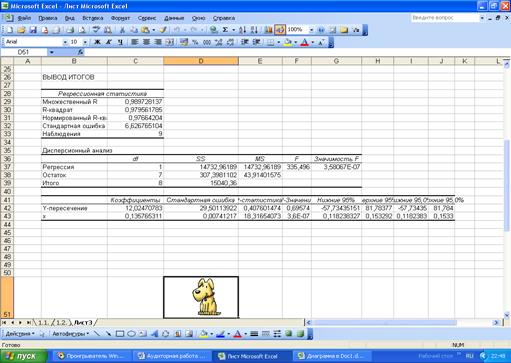

2.

Оценка

качества модели ух = а + b*x

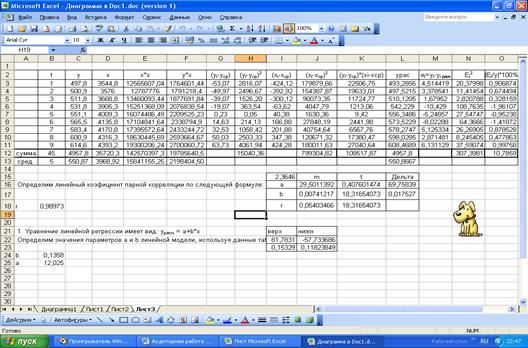

2.1. Проверку значимости произведем на основе

вычислений F-критерия Фишера.

Т.

к. Fрас>Fтабл, уравнение регрессии

следует признать адекватным.

2.2.

Выдвигаем гипотезу H0 о статистически не значимом отличии показателей от

нуля: a=b=rxy=0.

tтабл(0,05;7)=2,3646

Определим

случайные ошибки ma, mb, mrxy:

Тогда:

Сравнивая фактические

значения t с табличным можно сделать вывод о том, что

параметры b и r не случайно отличаются от

нуля и являются статистически значимыми,

параметр а статистически незначим (ta<tтабл).

Рассчитаем

доверительный интервал для a и b. Для этого определим

предельную ошибку для каждого показателя:

Доверительные

интервалы:

Анализ

верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью

0,95 параметр a принимается

нулевым и является статистически незначимым, а параметр b не

принимает нулевых значений и не является статистически незначимым.

2.3.

Качество модели определяет средняя ошибка аппроксимации:

Ошибка

аппроксимации не превышает 5%, значит модель является очень точной.

2.4.

Модель имеет достаточно большое значение критерия Фишера и коэффициента

детерминации. Модель достаточно точная, её можно взять для построения прогноза.

3. Построение прогноза.

3.1.

Рассчитаем значение точечного прогноза упр.

Строим

временной ряд xt:

Функция

наилучшим образом аппроксимирующая исходные данные xt

хt=-2,2634t2+136,78t+3356,7

хпр=хt(10)=-2,2634*102+136,78*10+3356,7=4498,16

упр=12,025+0,136*хпр=12,025+0,136*4498,16=623,77

3.2. Рассчитаем значения

интервального прогноза для уровня значимости 5%, α=5%.

Ошибка

прогноза составит:

tтабл(0,05;7)=2,3646

|

Х прог

|

Хпрог - Хсред

|

(Хпрог - Хсред)2

|

Упрог

|

Sу расч

|

Дельта

|

Верхняя граница

|

Нижняя граница

|

|

4498,16

|

529,26

|

280116,14

|

623,77

|

6,6268

|

18,9367

|

642,7067

|

604,8333

|

Выполненный прогноз оказался надежным, и достаточно

точным, так как диапазон верхней и нижней границ доверительного интервала

составляет 1,06 раза.