Виды финансовых расчетов, процентные ставки: простые и сложные, учетные ставки. Аннуитетная схема (потребительское кредитование)

Содержание

1. Процентные ставки: простые и сложные................................................... 3

1.1. Начисление процентов по простой процентной ставке................................................ 3

1.2. Начисление процентов по сложной процентной ставке............................................... 5

2. Учетные ставки............................................................................................. 8

3. Аннуитетная схема (потребительское кредитование)............................ 11

Список использованной литературы........................................................... 16

1. Процентные ставки: простые и сложные

1.1. Начисление процентов по простой процентной ставке

Предоставление денег в долг во временное пользование может осуществляться различными способами: в виде денежной ссуды, сберегательного счета, открытия депозита, покупки облигаций и векселей и т.д. На занятые деньги с должника начисляются проценты. На практике начисление процентов всегда производится в дискретные моменты времени.

Параметры денежной ссуды:

S0 – первоначальный размер ссуды;

ST – размер выплат по окончании ссуды;

P – проценты на ссуду;

T – срок ссуды в днях;

Tгод – временная база (число дней в году);

r – годовая процентная ставка;

Временная база обычно задается равной 360 или 365 дням.

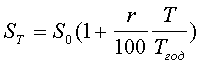

Для краткосрочных ссуд со сроком меньше года для начисления выплат и процентов обычно используется простая процентная ставка:

, (1)

, (1)

![]() .

.

Сущность простых процентов в том, что они начисляются на одну и ту же величину капитала в течение всего срока ссуды.

Пример .1 Ссуда в размере 100 млн. руб. выдана на 7 дней под 60% годовых.

S0 =100 000 000; T =7; Tгод = 365; r = 60%;

ST =101 150 685; P =1 150 685.

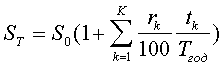

Процентная ставка может изменяться в некоторые моменты времени в течение срока ссуды. В этом случае для расчетов необходимо задать число периодов начисления, таблицу процентных ставок и продолжительностей периодов начисления:

|

Процентные ставки |

r1 |

r2 |

... |

rK |

|

Периоды начисления |

t1 |

t2 |

... |

tK |

Для начисления выплат по переменной простой процентной ставке используется формула

,

,

.

.

Пример 2. Контракт на ссуду в 1 млн. руб. на 2 года предусматривает следующий порядок начисления процентов: первые полгода - под 30% годовых, вторые полгода - под 40% годовых, второй год - под 100% годовых.

S0 = 1 000 000;Tгод = 365; r1 = 30; r2 = 40; r3 = 100; t1 = 182; t2 = 183; t3 = 365; ST = 2 760 273; P = 1 760 273.

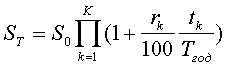

Кредитор полученные по окончании ссуды деньги может снова отдать в долг, т.е. реинвестировать накопленный капитал. В этом случае для расчетов необходимо задать число периодов реинвестирования, таблицу процентных ставок и продолжительностей периодов реинвестирования, аналогичную таблице для переменной процентной ставки. Для начисления выплат при реинвестировании используется формула

.

.

Пример 3. Вкладчик полученную через полгода сумму от ссуды в $1 000 000 под 8% годовых снова помещает в банк на год под 12% годовых.

S0 = 1 000 000;Tгод = 360; r1 = 8; r2 = 12; t1 = 182; t2 = 365;

ST = 1 167 032; P = 167 032.

1.2. Начисление процентов по сложной процентной ставке

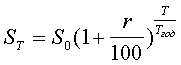

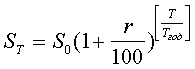

Сложные процентные ставки обычно используются для долгосрочных ссуд со сроком более года. При сложной процентной ставке процентный платеж в каждом расчетном периоде добавляется к капиталу предыдущего периода, а процентный платеж в последующем периоде начисляется уже на эту наращенную величину первоначального капитала. Процентный платеж может начисляться как в начале каждого периода (антисипативное начисление процентов), так и в его конце (декурсивное начисление процентов). Последний способ наиболее распространен. Для начисления выплат по постоянной сложной процентной ставке обычно используется формула

.

(2)

.

(2)

Если число ![]() не целое,

то может использоваться смешанный способ начисления процентов:

не целое,

то может использоваться смешанный способ начисления процентов:

.

(3)

.

(3)

Здесь [.] - целая часть числа. Если проценты начисляются только за целые периоды, то

.

(4)

.

(4)

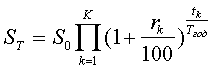

Как и в случае простой процентной ставки, сложная процентная ставка может изменяться в некоторые моменты времени. Для начисления выплат по переменной сложной процентной ставке используется формула

.

.

Пример 4. Инвестор хочет поместить $100 000 на десять с половиной лет под сложную процентную ставку в 15% годовых.

S0 = 100 000;Tгод = 365; T = 3832; r =15.

В зависимости от способа начисления процентов накопленная сумма будет составлять ST = 433 755 (формула 2), ST = 434 814 (формула 3), ST = 404 556 (формула 4).

Пример 5. Контракт на ссуду в $1 млрд. на 20 лет предусматривает следующий порядок начисления процентов: первые 5 лет - под 8% годовых, вторые 5 лет - под 10% годовых, второе десятилетие - под 20% годовых.

S0 = 1 000 000 000;Tгод = 365; r1 = 8; r2 = 10; r3 = 20; t1 = 1825; t2 = 1825; t3 = 3650;

ST = 14 651 924 216; P = 13 651 924 216.

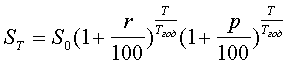

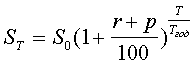

При расчете выплат может приниматься во внимание инфляция, т.е. уменьшение покупательной способности денег. В этом случае выплаты рассчитываются либо по точной формуле:

,

,

либо по приближенной:

.

.

Здесь r – реальная процентная ставка, p – годовой темп инфляции.

Пример 6. Ссуда в размере 100 млн. руб. выдана на 2 года под 64% годовых. Ожидается, что ежегодный темп инфляции будет равен 24%.

S0 =100 000 000; T =730; Tгод = 365; r = 40%; p = 24%

ST =301 369 600; P =201 369 600.

При начислении сложных процентов m раз в году выплаты рассчитываются по формуле

.

.

Ставку r в этом случае принято называть номинальной годовой процентной ставкой.

Пример 7. Ссуда в размере $100 000 выдана на пять с половиной лет под 6% годовых. Проценты начисляются в конце каждого квартала. S0 = $100 000; T = 2007; Tгод = 365; r = 6; m = 4; ST = $138 756; P = $38 756.

Для вычисления простой процентной ставки, дающей эквивалентный результат к выплатам по сложной процентной ставке, достаточно приравнять финальные выплаты при обоих способах начисления процентов и одинаковой начальной сумме капитала и найти простую процентную ставку из возникшего уравнения.

Пример 8. Ссуда в размере $1 000 выдана под сложные проценты на два с половиной года под 9% годовых. Эквивалентная простая процентная ставка находится с помощью формул 1 и 2. S0 = $1 000; T = 912; Tгод = 365; rслож = 9; ST = $1 240;

rпрост = 9.6.

2. Учетные ставки

Учетная ставка – 1) ставка процента, который Центральный банк страны взимает при переучете векселей и учете краткосрочных государственных обязательств (прежде всего казначейских векселей и казначейских свидетельств) до наступления сроков платежей по этим обязательствам с коммерческих банков и других кредитных институтов. Предположим, что некоторый коммерческий банк, осуществивший ранее операцию по учету векселей на сумму в 200 тыс.дол„ желает переучесть эти векселя в центральном банке (т.е. продать их последнему). Официальная учетная ставка равна 4 % годовых, а переучет осуществляется за 6 месяцев до наступления срока платежа по векселю. Тогда величина учетного процента, т.е. разница между номиналом векселей и денежной суммой, выплачиваемой центральным банком коммерческому, составит 4 тыс.долларов;

2) ставка процента, который центральный банк взимает по ссудам, предоставляемым коммерческим банкам. Одной из традиционных функций центрального банка является выдача ссуд коммерческим банкам, которые обладают твердым финансовым положением, но неожиданно сталкиваются с необходимостью срочного получения дополнительных средств. Когда коммерческий банк берет ссуду, он переводит центральному банку выписанное на себя долговое обязательство, которое становится активом центрального банка. За предоставленные ссуды центральный банк взыскивает процентные платежи по официально установленной им процентной ставке, которая и является учетной ставкой. Последняя выступает важным инструментом кредитно-денежной политики, проводимой центральным банком. Предположим, что экономика столкнулась с безработицей, спадом производства, снижением цен. В этом случае проводится политика "дешевых денег": учетная ставка понижается, что побуждает коммерческие банки брать ссуды у центрального банка, расширяя тем самым собственные операции по предоставлению кредитов населению и предприятиям. Последнее увеличивает предложение денег на денежном рынке и стимулирует развитие производства и рост цен. Если в экономике, напротив, развивается инфляция, центральный банк осуществляет политику "дорогих денег", увеличивая учетную ставку. Подъем учетной ставки снижает интерес коммерческих банков расширять свою базу для кредитования посредством заимствования у центрального банка. Кредиты уменьшаются, предложение денег в экономике сокращается, цены начинают снижаться.

Динамика процентной ставки рефинансирования (учетной ставки) представлена в табл. 1.

Таблица 1

Динамика процентной ставки рефинансирования (учетной ставки)

|

Срок, с которого установлена ставка |

с 26 декабря 2005 г. |

с 15 июня 2004 г. |

с 15 января 2004 г. |

с 21 июня 2003 г. |

с 17 февраля 2003 г. |

с 7 августа 2002 г. |

с 9 апреля 2002 г. |

|

Размер ставки рефинансирования (%, годовых) |

12 |

13 |

14 |

16 |

18 |

23 |

23 |

|

Срок, с которого установлена ставка |

с 4 ноября 2000 г. |

с 10 июля 2000 г. |

с 21 марта 2000 г. |

с 7 марта 2000 г. |

с 24 января 2000 г. |

с 10 июня 1999 г. |

с 24 июля 1998 г. |

|

Размер ставки рефинансирования (%, годовых) |

23 |

28 |

33 |

38 |

45 |

55 |

60 |

|

Срок, с которого установлена ставка |

с 29 июня 1998 г. |

с 5 июня 1998 г. |

с 27 мая 1998 г. |

с 19 мая 1998 г. |

с 16 марта 1998 г. |

со 2 марта 1998 г. |

с 17 февраля 1998 г. |

|

Размер ставки рефинансирования (%, годовых) |

80 |

60 |

150 |

50 |

30 |

36 |

39 |

|

Срок, с которого установлена ставка |

со 2 февраля 1998 г. |

с 11 ноября 1997 г. |

с 6 октября 1997 г. |

с 16 июня 1997 г. |

с 28 апреля 1997 г. |

с 10 февраля 1997 г. |

со 2 декабря 1996 г. |

|

Размер ставки рефинансирования (%, годовых) |

42 |

28 |

21 |

24 |

36 |

42 |

48 |

|

Срок, с которого установлена ставка |

с 21 октября 1996 г. |

с 19 августа 1996 г. |

с 24 июля 1996 г. |

с 10 февраля 1996 г. |

с 1 декабря 1995 г. |

с 24 октября 1995 г. |

с 19 июня 1995 г. |

|

Размер ставки рефинансирования (%, годовых) |

60 |

80 |

110 |

120 |

160 |

170 |

180 |

|

Срок, с которого установлена ставка |

с 16 мая 1995 г. |

с 6 января 1995 г. |

с 17 ноября 1994 г. |

с 12 октября 1994 г. |

с 23 августа 1994 г. |

с 1 августа 1994 г. |

с 30 июня 1994 г. |

|

Размер ставки рефинансирования (%, годовых) |

195 |

200 |

180 |

170 |

130 |

150 |

155 |

|

Срок, с которого установлена ставка |

с 22 июня 1994 г. |

со 2 июня 1994 г. |

с 17 мая 1994 г. |

с 29 апреля 1994 г. |

с 15 октября 1993 г. |

с 23 сентября 1993 г. |

с 15 июля 1993 г. |

|

Размер ставки рефинансирования (%, годовых) |

170 |

185 |

200 |

205 |

210 |

180 |

170 |

|

Срок, с которого установлена ставка |

с 29 июня 1993 г. |

с 22 июня 1993 г. |

со 2 июня 1993 г. |

с 30 марта 1993 г. |

с 23 мая 1992 г. |

с 10 апреля 1992 г. |

с 1 января 1992 г. |

|

Размер ставки рефинансирования (%, годовых) |

140 |

120 |

110 |

100 |

80 |

50 |

20 |

Итак, учетная ставка (ставка рефинансирования) – процент по кредитам, предоставляются кредиты центральным банком коммерческим банкам. Повышение или понижение учетной ставки воздействует на динамику процентных ставок по кредитам и депозитам коммерческих банков. Название происходит от ставки, взимавшейся банками при покупке (учете) векселей, иных ценных бумаг и обязательств. Учетной ставкой называлась разница между суммой, обозначенной на векселе, и суммой, выплачиваемой банком продавцу. Центральные банки осуществляют учет краткосрочных векселей, гособлигаций, применяя при этом учетную ставку, которая немного ниже ставок коммерческих банков. Манипулируя учетной ставкой, ЦБ проводят учетную политику[1].

3. Аннуитетная схема (потребительское кредитование)

Огромное количество предложений на рынке потребительских кредитов базируются на трех подходах к ценообразованию. С их помощью банки пытаются найти разумное сочетание желаемой доходности и риска потери лояльности клиентов[2].

Потребительское кредитование уже третий год лидирует в продуктовой линейке банков. Приемлемое предложение может найти практически любой желающий, если он не имеет явных проблем с законом. А если клиент владеет имуществом (автомобилем, а лучше недвижимостью) и получает какую-никакую "белую" зарплату, проблем с получением кредита нет вовсе. Правда, спектр предложений настолько широк, что без серьезной подготовки разобраться в них и понять реальную стоимость продукта весьма непросто. В рамках исследования АЦ "Эксперт-Урал", проведенного в августе - сентябре этого года, мы попытались проанализировать основные предложения в четырех крупнейших городах Урала (Екатеринбурге, Тюмени, Челябинске, Перми) и сравнить ценовую политику ведущих игроков.

Быстро, но дорого. Дешево, но медленно.

Банковский рынок Екатеринбурга по уровню конкуренции, динамике, количеству игроков отстает разве что от двух столиц. С него и начнем.

Наиболее известны кредиты в торговых точках, когда человек получает ссуду при покупке товара. В этой нише прочно обосновались " Русский стандарт", Первое ОВК, Home Credit, в меньшей степени Уралтрансбанк и "Драгоценности Урала". Последний ранее предлагал широкий спектр потребительских кредитов, но теперь реализует лишь программу целевого экспресс-кредитования. Филиалы МДМ-банка, Внешторгбанка, Банка Москвы и Уралвнешторгбанка развивают два вида - нецелевое экспресс-кредитование и автокредитование. "Северная казна" работает с кредитными картами, стандартными потребительскими кредитами и кредитами на покупку автомобиля. Направление кредитных карт развивает Уральский банк реконструкции и развития, он же выдает экспресс-кредиты. СКБ-банк, Кредит Урал Банк, Уралпромстройбанк и ряд других концентрируются в основном на программах автокредитования. Сравним продукты, предлагаемые банками.

В сегменте нецелевых потребительских кредитов на сумму 10 тыс. рублей сроком на полгода самая низкая эффективная ставка у Сбербанка - 29,3% при объявленной в 19%. Диапазон эффективных ставок по экспресс-кредитам особенно велик: от 23,7% у Банка Москвы до 62,3% у Уралвнешторгбанка (он, бесспорно, лидирует по дороговизне). Объявленные ставки этих банков составляют 21 и 10% соответственно.

При увеличении суммы кредита его стоимость падает. Высокой эффективной ставкой при кредитах на сумму 40 и 100 тыс. рублей отличается Уралвнешторгбанк. Эффективная ставка за счет дополнительных комиссий и аннуитетной системы погашения доходит до 49,5% годовых, при том что декларируемая ставка составляет 10% годовых. ( Аннуитетная схема предполагает, что сумма кредита вместе с процентами погашается равными платежами в отличие от стандартной схемы, когда кредит погашается равными частями, а процентные платежи равномерно снижаются по мере уменьшения суммы основного долга.) Самая низкая ставка у Внешторгбанка - 28% при сумме кредита 40 тыс. рублей и 25% при сумме 100 тыс. рублей.

Эффективная процентная ставка по связанным кредитам, даже минимальная, оказывается выше, чем по нецелевым. В основном потому, что в большинстве своем это экспресс-кредиты, а они более рискованны для банка по сравнению со стандартной схемой. Эффективная ставка при стандартных условиях кредита на полгода составляет 65,7% у "Русского стандарта", 48,2% у Первого ОВК, до 41,5% у "Драгоценностей Урала". При этом банки часто проводят в магазинах-партнерах различные акции, например, беспроцентный кредит на три месяца, кредит на 10 месяцев с переплатой 10% и др. В рамках этих акций кредиты более выгодны, поскольку лишены частично или полностью дополнительных комиссий.

В сегменте кредитов сроком на год добавляются новые игроки: Уральский банк реконструкции и развития, "Северная казна" и МДМ-банк. В части экспресс- кредитования предложение УБРиРа - среднее по величине эффективной ставки (27,8%). Наиболее выгодное - у Сбербанка (кредит нецелевой, единовременный и возобновляемый), наименее - МДМ-банка и Уралвнешторгбанка. Так, МДМ-банк выдает кредиты на неотложные нужды под 29% годовых, что вместе с комиссиями составляет эффективную ставку в размере 30,7%. При этом выдвигается больше дополнительных условий при получении кредита: стаж работы, зарплата не менее 12 тыс. рублей и т.д. Средние по выгодности предложения у "Северной казны" и Внешторгбанка.

В сегменте связанных экспресс-кредитов сроком на год появляются предложения банка Home Credit. Эффективная ставка у этого банка при стандартных условиях максимальна - 67,2%.

Нецелевые экспресс-кредиты сроком до двух лет на наиболее выгодных условиях предлагает Банк Москвы. Эффективная ставка по ним составляет до 23,7% в зависимости от срока при декларируемой 21%. По нецелевым кредитам на срок более двух лет наиболее низкую цену предлагает Сбербанк.

На рынке кредитных карт банк "Северная казна", выпускающий карты с кредитным лимитом от 15 тыс. рублей, лидирует по объемам. При лимите в несколько десятков тысяч рублей и сроках от полугода предложение этого банка наиболее выгодно. Если лимит или срок небольшой, выгоднее предложение УБРиРа.

Банки Первое ОВК и "Русский стандарт" также выпускают кредитные карты, но это закрытое предложение: карты оформляются только тем, кто успешно погасил потребительский кредит в этом банке. Оба банка выдают кредитные карты с индивидуально рассчитанным лимитом, как правило, не превышающим размер потребительского кредита. Ими можно расплачиваться в магазинах, снимать наличные, размещать на них собственные денежные средства. Кредит многократный, к тому же при погашении основного долга доступный лимит увеличивается. Картой от "Русского стандарта" выгоднее расплачиваться в магазине, так как банк взимает очень высокую комиссию за снятие наличных в банкомате - 7,9%. Процентная ставка по карте такая же, как и при связанном кредитовании, и выше открытых предложений УБРиРа и "Северной казны". "Карта клиента" банка Home Credit не служит платежной, снимать наличные средства по такой карте нельзя. Она дает привилегии при покупке товаров в кредит в магазинах-партнерах банка: возможность оформить кредит при нулевом первоначальном взносе или без поручителя.

На рынке автокредитования условия лучше, поскольку при полностью застрахованном в пользу банка и заложенном под кредит автомобиле риск минимален. Это обусловливает более низкую по сравнению с рассмотренными выше видами кредитов эффективную процентную ставку. Исключение составляет лишь банк "Русский стандарт", предлагающий автоэкспресс-кредиты и взимающий значительную комиссию - 1,9% от суммы кредита ежемесячно.

Самые низкие эффективные ставки по автокредитам на год у Кредит Урал Банка - чуть более 16%. Такие банки, как Уралпромстройбанк, "Северная казна", СКБ, Внешторгбанк выдают автокредиты по реальной ставке от 14,3 до 21% годовых. Выгодно предложение Уралвнешторгбанка, но оно действует только для обеспеченных людей (сумма кредита от 400 тыс. рублей по ставке 18% годовых без дополнительных комиссий). Наиболее экзотичен кредит "Авто+" Уралпромстройбанка: он предусматривает страховой депозит, благодаря которому эффективная ставка может быть снижена на 2 - 3 процентных пункта в зависимости от суммы. Если же рассматривать длинные сроки (три года), то наиболее выгодны предложения Кредит Урал Банка, Банка Москвы и "Северной казны" (от 16 до 18,6% на суммы 100 и 500 тыс. рублей). Наиболее высокая эффективная ставка 35,7% и довольно небольшая для автокредитования максимальная сумма (300 тыс. рублей) у "Русского стандарта" делают предложение этого банка менее выгодным, что, правда, компенсируется скоростью оформления. Автоэкспресс-кредиты до 900 тыс. рублей предлагает также Первое ОВК, на длинном сроке реальная ставка составляет 22% годовых.

Большинство банков выдают кредиты как на отечественные автомобили, так и на иномарки. Зачастую срок кредита на иномарки длиннее. Как правило, максимально возможный размер кредита не превышает 80% стоимости автомобиля. Некоторые банки предлагают включить в сумму кредита стоимость страхового полиса. При том что стоимость полиса КАСКО доходит до 10% стоимости автомобиля, такая услуга может быть востребована.

Максимальный срок по автокредитованию обычно не превышает трех лет. На срок до пяти лет кредит готовы предоставить Сбербанк, МДМ-банк и "Северная казна", причем предложение последней наиболее выгодно (18,4% при сумме в 100 тыс. рублей). Согласно данным исследования, проведенным АЦ "Эксперт-Урал" в сфере банковского ритейла в апреле - мае этого года, покупатели автомобилей ожидают увеличения сроков кредитования, значит, шансы этих банков поднять степень влияния на рынке автокредитов наиболее высоки.

В целом можно отметить, что самые дорогие кредиты приходятся на сегмент связанного кредитования в торговых сетях (за исключением автосалонов): это обусловлено прежде всего формой их предоставления (экспресс-кредиты). В офисах банков клиенты могут получить более дешевые кредиты.

Разнообразие видов кредитов позволяет потребителю выбрать наиболее подходящий вариант. Некоторым важна срочность, другие готовы подождать несколько дней и даже недель, но взять кредит по более низкой процентной ставке. Экспресс-кредиты без поручителей и залогов, решение по которым принимается максимум за час, имеют наибольшую стоимость. Более высокая процентная ставка компенсирует возросший риск банка. В тех банках, где на рассмотрение документов требуется от нескольких дней до нескольких недель, процентная ставка ниже. Ниже она, когда для получения кредита требуется предоставить справку о зарплате, необходимы поручители и залог. Оформление залога и рассмотрение документов поручителей также затягивает срок предоставления кредита.

Список использованной литературы

1. Башарина А.В. Финансовые вычисления с простыми процентами: Учеб. пособие. – Челябинск: Издательство ЮУрГУ, 2003. – 33 с.

2. Ващенко Т.В. Математика финансового менеджмента. – М.: Перспектива, 1996. – 80 с.

3. Капитоненко В.В. Финансовая математика и ее приложения: Учеб.-практ. пособие для вузов. – М.: Приор, 1998. – 139 с.

4. Лояльность и доходность //Эксперт-Урал, №37 (162) от 4 октября 2004 г.

5. Финансовый менеджмент: Учебник для вузов /Под ред. Г.Б. Поляка. – М.: Финансы. ЮНИТИ, 1997. – 517 с.

6. Черкасов В.Е. Практическое руководство по финансово-экономическим расчетам. – М.: МЕТАИНФОРМ: АО "Консалтингбанкир", 1995.

7. Черкасов В.Е., Плотицына Л. А. Банковские операции: маркетинг, анализ, расчеты: Учеб.-практ. пособие. – М.: Метаинформ, 1995. – 208 с.

8. Четыркин Е.М. Методы финансовых и коммерческих расчетов. – М.: Дело ЛТД, 1995. – 319 с.

9. Четыркин Е.М., Васильева Н.Е. Финансово-экономические расчеты. Справочное пособие. – М.: Финансы и статистика, 1990.

[1] Бункина М.К., Семенов А.М., Семенов А.М. Макроэкономика, 2003.

[2] Лояльность и доходность //Эксперт-Урал, №37 (162) от 4 октября 2004 г.