Содержание

Введение. 3

ГЛАВА I. Анализ нормативно-правовой базы,

обеспечивающей функционирование и развитие ООО «Красный Проспект». 6

1.1. Основные законы, которые регулируют ООО

«Красный Проспект» и их краткие характеристики. 6

1.2. Анализ нормативно-правовой базы и выделение

проблем развития сети магазинов «Красный проспект». 10

1.3. Формирование концепции или стратегии

развития сети магазинов «Красный проспект». 16

Глава 2. Выбор и обоснование методологии и

методик проводимых исследований МУП

«Красный

Проспект». 19

2.1. Краткая характеристика МУП «Красный

Проспект» (включая ТЭП) 19

2.2. Моделирование системы управления – МУП

«Красный Проспект». 25

2.3. Формирование компонентов и элементов для

управления функционированием и развитием СЭО.. 34

2.4. Выделение показателей и описание процесса

управления объектом социального типа. 36

3. Описание системы управления МУП «Красный

проспект». 43

3.1. Структура управления МУП «Красный Проспект». 43

3.2. Социально-экономический план развития МУП

«Красный Проспект» и его основные параметры.. 46

3.3. Финансово-экономический анализ результатов

деятельности МУП «Красный проспект». 48

3.4. Разработка управленческих решений по

развитию МУП «Красный Проспект» 62

Заключение. 34

Перечень используемой литературы.. 36

Глоссарий. 41

Введение

Актуальность:

Кризис российских рыночных реформ поставил перед

менеджерами крупных, средних и мелких предприятий дилемму: либо перестроить

свою управленческую деятельность, либо уйти с рынка. Новый этап реформ требует

серьезного поворота к реальному сектору экономики, основой которого является

производство товаров и услуг для потребителя. Это, в свою очередь, вызывает

необходимость разработки маркетинговой

концепции управления, т.е. целостной системы развития предприятий.

На

сегодняшний день внешняя среда для социально-экономических объектов (СЭО) –

геополитическая, социально-экономическая и технологическая – все более

приобретает свойства нестабильности и неопределенности. Нестабильность

проявляется в том, что темпы изменения внешней среды растут, а неопределенность

проявляется в том, что возникающие ситуации все чаще становятся неузнаваемыми

(совершенно новыми). В таких ситуациях управление развитием отрасли, округа,

региона, крупной корпорации резко усложняется. Практически каждое решение

принимается руководством в условиях неопределённости, недостатке информации о

существующих фактах и вероятных будущих событиях, а также в условиях

ограниченности ресурсов. Это приводит к увеличению вероятности принятия неверных

решений, вызванных ошибками руководства (региона, округа, МО), на этапах

целеполагания и принятия стратегических решений по обеспечению

целенаправленного развития СЭО. Поставленные цели развития могут нести в себе

опасности и угрозы развитию СЭО.

Возникла

необходимость перехода от управления на основе прошлого опыта к стратегическому

управлению, выявляющему внешние тенденции, риски, опасности и шансы, которые

способны не только изменить сложившуюся ситуацию в настоящем, но и вызвать

новые направления развития СЭО в будущем. Учет и использование в своих

интересах изменений, которые происходят во внешней среде, позволяет экономить

ограниченные ресурсы на развитие (инвестиции).

Несмотря на значительное

число публикаций по вопросам развития СЭО, проблема целеполагания на

предпроектном этапе по-прежнему остается открытой, поскольку основные усилия в

исследовании операций и теории принятия решений направлены на достижение уже

определенной цели.

При постановке целей

руководителям не всегда удается отследить, что определяемые ими цели могут

оказаться противоречивыми, т.е. достижение одних целей может негативно

сказаться на достижимости других. На согласованность целей также могут влиять и

выбираемые средства их достижения.

Важнейшей проблемой

управления развитием социального экономического объекта (СЭО) является

сохранение эффективной деятельности в условиях изменчивости внешней среды. Для

развивающегося в условиях изменения внешней среды (политической, экономической

и пр.) СЭО такая нестабильность может проявляться в том, что проходящие реформы

активизируют процессы изменения условий функционирования рынков и, в связи с

этим, возникает потребность в технологическом, организационном, экономическом и

пр. изменении условий хозяйствования. В соответствии с изменениями внешних

условий изменяется стратегия развития СЭО, которая становится проекцией угроз и

благоприятных возможностей со стороны внешней среды на сильные и слабые стороны

деятельности производства и формулируется в виде вектора целей и

соответствующих управлений (управляющих воздействий).

Таким образом, на данном

этапе возникает необходимость в формировании стратегии развития предприятий.

Этим обусловлена актуальность данной темы.

Цель данной работы –

формирование и планирование развития сети магазинов косметики и парфюмерии

«Красный проспект».

Объект исследования –

Муниципальное унитарное предприятие «Красный Проспект» - сеть розничных магазинов. Основная сфера деятельности –

торговля косметикой.

Задачи:

1.

изучить нормативно-правовую базу деятельности предприятия;

2.

сформулировать концепцию развития сети магазинов;

3.

выбрать и обосновать методику исследования;

4.

выявить структуру управления СЭО;

5.

провести финансово-экономический анализ результатов

деятельности СЭО;

6.

разработать управленческие решения по развитию СЭО.

ГЛАВА

I. Анализ нормативно-правовой базы, обеспечивающей функционирование и развитие ООО «Красный Проспект»

1.1.

Основные законы, которые регулируют ООО «Красный Проспект» и их краткие

характеристики

Как отмечено

выше, объектом исследования дипломной работы является МУП «Красный проспект».

Унитарное предприятие может

иметь гражданские права, соответствующие предмету и целям его деятельности,

предусмотренным в уставе этого унитарного предприятия, и нести связанные с этой

деятельностью обязанности.

Данные правила,

установленные в п.1 ст.3 Закона о развитии соответствующей нормы ГК РФ (см.

абзац п.1 ст.49 ГК РФ), закрепляют специальную (уставную, целевую)

правоспособность унитарного предприятия как коммерческой организации.

Унитарные предприятия, а

также другие коммерческие организации, в отношении которых законом

предусмотрена специальная правоспособность (банки, страховые организации и

некоторые другие), не вправе совершать сделки, противоречащие целям и предмету

их деятельности, определенным законом или иными правовыми актами. Такие сделки

являются ничтожными на основании статьи 168 ГК РФ.

Сделки, совершенные иными

коммерческими организациями, в противоречии с целями деятельности, определенно

ограниченными в их учредительных документах, могут быть признаны судом

недействительными в случаях, предусмотренных статьей 173 ГК РФ[1].

Это отличает унитарное

предприятие от большинства других коммерческих организаций, обладающих не

специальной, а общей (универсальной) гражданской правоспособностью. Общая

правоспособность предполагает, что обладающая ею коммерческая организация

вправе осуществлять любые виды хозяйственной и иной деятельности, иметь любые

гражданские права и нести все обязанности, связанные с осуществлением этой

деятельности.

Поскольку ГК РФ (ст.49) и

Закон (п.1 ст.3) устанавливают принцип специальной правоспособности унитарного

предприятия, действия предприятия по распоряжению закрепленным за ним

имуществом собственника должны быть обусловлены, прежде всего, задачами его

уставной деятельности и целевым назначением предоставленного для выполнения

этих задач имущества. Поэтому в случаях, когда действия предприятия, в т.ч.

осуществленные в порядке требований п.2 ст.295 ГК РФ, по отчуждению или

предоставлению в долгосрочное пользование другим лицам закрепленного за

предприятием на праве хозяйственного ведения движимого и недвижимого имущества,

непосредственно участвующего в производственном процессе предприятия, приводят

к невозможности использования имущества собственника по целевому назначению,

соответствующие сделки являются недействительными по основаниям,

предусмотренным ст.168 ГК РФ, независимо от того, совершены они с согласия

собственника (уполномоченного им органа) или самостоятельно предприятием.[2]

Для осуществления некоторых

видов деятельности, указанных в законодательстве, недостаточно только факта

государственной регистрации унитарного предприятия. Прежде чем приступить к

практическому осуществлению видов деятельности, являющихся лицензируемыми,

такое предприятие должно получить соответствующую лицензию (специальное

разрешение) в уполномоченном на ведение лицензионной деятельности органе.

В настоящее время виды

деятельности, на осуществление которых требуется лицензия, определяются в

соответствии со ст.17 ФЗ от 8.08.2001 г. "О лицензировании отдельных видов

деятельности" (СЗ РФ, 2001, N 33, ч. I, ст.3430; 2002, N 11, ст.1020; N

12, ст.1093).

Деятельность, на осуществление которой лицензия предоставлена

федеральным органом исполнительной власти или органом исполнительной власти

субъекта Российской Федерации, может осуществляться на всей территории России.

Однако если деятельность унитарного предприятия осуществляется его филиалами и

другими обособленными структурными подразделениями на территориях различных

субъектов Российской Федерации, то важно помнить следующее правило:

деятельность, на осуществление которой лицензия предоставлена лицензирующим

органом субъекта Федерации, может осуществляться на территориях иных субъектов

Российской Федерации, но при условии уведомления лицензиатом лицензирующих органов

соответствующих субъектов Федерации в порядке, установленном Правительством РФ.

Пункт 2 ст. 7 ФЗ "О

государственных и муниципальных унитарных предприятиях" определяет пределы

ответственности собственника имущества по обязательствам унитарного предприятия.

При определении сферы действия данного пункта необходимо воспользоваться

приемами систематического толкования и проанализировать п. 2 ст. 2 ФЗ "О

государственных и муниципальных унитарных предприятиях". Из проведенного

анализа можно сделать вывод, что в п. 2 ст. 7 ФЗ "О государственных и

муниципальных унитарных предприятиях" речь идет только об основанных на

праве хозяйственного ведения федеральных государственных предприятиях,

государственных предприятиях субъектов Российской Федерации и муниципальных предприятиях.

В качестве общего правила п.

2 ст. 7 ФЗ "О государственных и муниципальных унитарных предприятиях"

предусматривает, что собственник имущества унитарного предприятия, основанного

на праве хозяйственного ведения, не отвечает по обязательствам такого

предприятия. Однако собственник имущества унитарного предприятия (Российская

Федерация, субъект Российской Федерации, муниципальное образование) в лице

своих уполномоченных органов, перечисленных в п. 1 ст. 2 ФЗ "О

государственных и муниципальных унитарных предприятиях", имеет властные и

распорядительные полномочия в отношении такого унитарного предприятия. Это

может неблагоприятно отразиться на результатах хозяйственной деятельности

такого предприятия, а в конечном итоге - на интересах кредиторов унитарного

предприятия. В связи с этим предусмотрено, что в случае, когда

несостоятельность (банкротство) унитарного предприятия, основанного на праве

хозяйственного ведения, вызвана собственником его имущества, последний может

быть привлечен к субсидиарной ответственности по обязательствам унитарного

предприятия при недостаточности имущества последнего.

Трудовой распорядок организации определяется локальным

нормативным актом организации — правилами внутреннего распорядка. Правила в

соответствии с Трудовым кодексом РФ (ст. 189) и иными федеральными законами

регламентируют порядок приема и увольнения работников, основные права,

обязанности и ответственность сторон трудового договора, режим работы, время

отдыха, применяемые к работникам меры поощрения и взыскания, а также иные

вопросы трудовых отношений в организации. Правила внутреннего трудового

распорядка организации утверждаются работодателем с учетом мнения представительного

органа работников организации. Они, как и устав организации, оформляются на общем

бланке организации и зачастую являются приложением к коллективному договору.

Основные

законодательные акты, регулирующие деятельность исследуемого предприятия, можно

свести в табл. 1. (Приложение).

1.2.

Анализ нормативно-правовой базы и выделение проблем развития сети магазинов

«Красный проспект»

Каждое

предприятие и организация, в зависимости от формы собственности и от

принадлежности к структуре имеет свою нормативно-правовую базу. Проблемы

развития исследуемого СЭО связаны с законодательными ограничениями деятельности

организационно-правовой формы данного предприятия.

Закон N 161-ФЗ внес много

существенных изменений в правовое регулирование деятельности унитарных

предприятий. К принципиально новым моментам правового регулирования

деятельности унитарных предприятий относятся следующие:

1) запрет на создание

дочерних предприятий;

2) расширение полномочий и

контрольных функций собственника имущества унитарных предприятий;

3) установление минимального

размера уставного фонда для унитарных предприятий, основанных на праве

хозяйственного ведения;

4) ограничения в совершении

отдельных видов сделок унитарным предприятием (распоряжение имуществом, сделка,

в совершении которой имеется заинтересованность руководителя унитарного

предприятия, крупная сделка, сделки заимствования);

5) иные существенные

изменения.

Проанализировав суть

внесенных изменений в правовое регулирование деятельности унитарных предприятий

в целом можно сделать вывод о том, что в основной своей массе изменения носят

следующий характер:

1) ограничение

самостоятельности унитарных предприятий;

2) укрупнение унитарных

предприятий;

3) повышение финансовой

устойчивости унитарных предприятий (снижение риска несостоятельности

(банкротства).

В отличие от других

юридических лиц, унитарное предприятие, основанное на праве хозяйственного

ведения, на основании пункта 2 статьи 3 Закона N 161-ФЗ до момента завершения

формирования собственником его имущества уставного фонда не вправе совершать

сделки, не связанные с учреждением этого предприятия. Это новое положение,

введенное Законом N 161-ФЗ, распространяется только на унитарные предприятия,

решение об учреждении которых принято после 3 декабря 2002 года.

Закон N 161-ФЗ ввел более

жесткие требования к полному наименованию унитарных предприятий. Напомним, что

ранее на основании пункта 3 статьи 113 ГК РФ наименование унитарного

предприятия должно было содержать указание только на собственника его

имущества. Согласно пункту 1 статьи 4 Закона N 161-ФЗ теперь полное

наименование унитарных предприятии должно в обязательном порядке содержать

точное указание на их организационно-правовую форму и собственника имущества: для

унитарных предприятий, основанных на праве хозяйственного ведения: "федеральное

государственное предприятие"; "государственное предприятие"; "муниципальное

предприятие".

Еще одним ограничением

деятельности унитарных предприятий является то, что на основании пункта 3

статьи 4 Закона N 161-ФЗ они обязаны уведомлять об изменении своего почтового

адреса орган, осуществляющий государственную регистрацию юридических лиц. Согласно

пункту 1 постановления Правительства РФ от 17 мая 2002 г. N 319 "Об

уполномоченном федеральном органе исполнительной власти, осуществляющем

государственную регистрацию юридических лиц" этим органом является

Министерство Российской Федерации по налогам и сборам.

Согласно пункту 2 статьи 8

Закона N 161-ФЗ решение об учреждении унитарного предприятия принимается

Правительством Российской Федерации, федеральным органом исполнительной власти

в рамках своей компетенции, уполномоченным органом государственной власти

субъектов Российской Федерации или органом местного самоуправления. Это решение

должно определять цели и предмет деятельности унитарного предприятия.

Закон N 161-ФЗ в пункте 4

статьи 8 четко ограничил (определил закрытый перечень) круг оснований, по

которым может быть создано унитарное предприятие, причем разделил эти основания

по видам унитарных предприятий: случаи создания унитарных предприятий,

основанных на праве хозяйственного ведения:

1) необходимость

использования имущества, приватизация которого запрещена, в том числе

имущества, которое необходимо для обеспечения безопасности Российской

Федерации;

2) необходимость

осуществления деятельности в целях решения социальных задач (в том числе

реализации определенных товаров и услуг по минимальным ценам), а также

организации и проведения закупочных и товарных интервенций для обеспечения

продовольственной безопасности государства;

3) необходимость

осуществления деятельности, предусмотренной федеральными законами исключительно

для государственных унитарных предприятий;

4) необходимость

осуществления научной и научно-технической деятельности в отраслях, связанных с

обеспечением безопасности Российской Федерации;

5) необходимость разработки

и изготовления отдельных видов продукции, находящейся в сфере интересов

Российской Федерации и обеспечивающей безопасность Российской Федерации;

6) необходимость

производства отдельных видов продукции, изъятой из оборота или ограниченно

оборотоспособной.

Закон N 161-ФЗ существенно

ограничил самостоятельность унитарных предприятий при заключении ряда сделок.

Ограничение заключается в том, что унитарное предприятие не может совершить ту

или иную сделку без разрешения собственника имущества этого предприятия.

Напомним, что ранее (до вступления в силу Закона N 161-ФЗ) унитарные

предприятия были ограничены только в совершении сделок по распоряжению

недвижимым имуществом (унитарные предприятия, основанные на праве

хозяйственного ведения, на основании пункта 2 статьи 295 ГК РФ) и всем

имуществом (унитарное предприятие, основанное на праве оперативного управления,

на основании пункта 1 статьи 297 ГК РФ).

К сделкам, в совершении

которых ограничены унитарные предприятия на основании Закона N 161-ФЗ,

относятся: 1) сделки по распоряжению движимым и недвижимым имуществом унитарных

предприятий; 2) сделки, в совершении которых заинтересован руководитель

унитарного предприятия; 3) крупные сделки - все сделки суммой более 10

процентов уставного фонда унитарного предприятия или более 50000 минимальных

размеров оплаты труда; 4) заимствования унитарного предприятия и предоставление

в заем имущества и денежных средств.

Закон N 161-ФЗ ввел понятие

сделки, в которой заинтересован руководитель унитарного предприятия. Такие

сделки руководитель унитарного предприятия должен совершать только с согласия

собственника имущества унитарного предприятия. Согласно пункту 1 статьи 22

Закона N 161-ФЗ руководитель унитарного предприятия признается заинтересованным

в совершении унитарным предприятием сделки в случаях, если он, его супруг, родители,

дети, братья, сестры и (или) их аффилированные лица, признаваемые таковыми в

соответствии с законодательством Российской Федерации: 1) являются стороной

сделки или выступают в интересах третьих лиц в их отношениях с унитарным

предприятием; 2) владеют (каждый в отдельности или в совокупности) 20 и более

процентами акций (долей, паев) юридического лица, являющегося стороной сделки

или выступающего в интересах третьих лиц в их отношениях с унитарным

предприятием; 3) занимают должности в органах управления юридического лица,

являющегося стороной сделки или выступающего в интересах третьих лиц в их

отношениях с унитарным предприятием; 4) в иных определенных уставом унитарного

предприятия случаях.

Полномочия собственника

имущества федерального государственного унитарного предприятия по согласованию

таких сделок на основании подпункта а) пункта 1 постановления N 940

осуществляет федеральный орган исполнительной власти, в ведении которого

находится федеральное государственное унитарное предприятие.

Кроме того, Закон N 161-ФЗ

ввел понятие крупной сделки, совершать которую унитарное предприятие может

также только с согласия собственника имущества унитарного предприятия. На

основании пункта 1 статьи 23 Закона N 161-ФЗ крупной сделкой является сделка

или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением

или возможностью отчуждения унитарным предприятием прямо либо косвенно

имущества, стоимость которого составляет более 10 процентов уставного фонда

унитарного предприятия или более чем в 50 000 раз превышает установленный

федеральным законом минимальный размер оплаты труда. При этом стоимость

отчуждаемого унитарным предприятием в результате крупной сделки имущества

определяется на основании данных его бухгалтерского учета, а стоимость приобретаемого

унитарным предприятием имущества - на основании цены предложения такого

имущества.

В соответствии с

постановлением «Об утверждении Порядка отчетности руководителей федеральных

государственных унитарных предприятий и представителей Российской Федерации в

органах управления открытых акционерных обществ»[3], руководитель федерального

государственного унитарного

предприятия ежегодно должен направлять в Минимущества и отраслевое

министерство доклад о финансово - хозяйственной деятельности предприятия, в котором

должны быть отражены следующие вопросы: структурные изменения в номенклатуре

выпускаемой продукции; структурные

изменения в долях товарных рынков,

которые имеет предприятие; реализация мероприятий по улучшению качества

и конкурентоспособности продукции предприятия; использование передовых

технологий и изобретений в производстве продукции и предоставлении

услуг; выполнение федеральных инвестиционных программ; достижение утвержденных

основных экономических показателей деятельности предприятия; при наличии

программы деятельности

предприятия – обобщенные данные о ходе ее выполнения за отчетный период; информация

обо всех обстоятельствах, которые нарушают обычный режим функционирования предприятия или угрожают его

финансовому положению; реализация мероприятий по недопущению банкротства

предприятия; данные об изменении численности

персонала, среднемесячной оплате

труда работников предприятия, в том

числе руководителя, за отчетный период; данные

об использовании прибыли,

остающейся в распоряжении предприятия; программа деятельности

предприятия на очередной год.

В настоящее время в развитии данной деятельности имеется ряд

нерешенных проблем: действующая нормативная правовая база не в полном объеме

регулирует вопросы деятельности и требует разработки дополнительных нормативных

правовых актов; отсутствует скоординированный подход к планированию; имеющиеся методики экономического анализа

деятельности не позволяют в полной мере определить ее влияние на экономику региона,

что затрудняет анализ текущего состояния этой сферы деятельности и составление

прогноза ее развития; отсутствует концептуальный подход федеральных органов

исполнительной власти и органов исполнительной власти субъектов Федерации к

организации таких предприятий; в ряде случаев имеет место ведомственная

разобщенность в подходе к вопросам государственной поддержки деятельности.

Это то, что касается данных предприятий в целом. Помимо

этого, у каждого подобного предприятия имеются и свои проблемы. На сегодняшний

день основными проблемами развития сети магазинов «Красный проспект» являются

следующие: большое количество конкурентов на данном рынке должно вести к

формированию определенной политики организации; недостаточность работы

маркетингового отдела ведет к снижению объемов продаж; низкая заработная плата

приводит к постоянной смене персонала («текучесть»).

Для

преодоления этих проблем необходимо разработать концепцию дальнейшего развития.

Как можно увидеть на работу и развитие данной сети влияют факторы как внешней,

так и внутренней среды.

Факторы прямого воздействия

непосредственно влияют на принятие решений предприятием в сфере хозяйственной

деятельности (поставщики, профсоюзы, законы и государственные органы).

Факторы среды косвенного

воздействия (состояние экономики, технические, социальные, политические и

другие факторы)[4].

Взаимосвязанность факторов

внешней среды - изменение одного фактора может обусловить изменение других.

Подвижность для предприятий особенно актуальна в связи с быстрыми изменениями в

законодательной сфере.

1.3.

Формирование концепции развития сети магазинов «Красный проспект»

Сложность формирования концепции заключается в том, что при регуляции деятельности

компании идет обширный поиск и оценка альтернативных вариантов, наиболее полно

соответствующих имиджу компании и задачам ее развития. Определенная сложность

стратегии развития заключается также в том, что она не является неизменной, а

требует периодической корректировки с учетом меняющихся внешних условий и новых

возможностей роста компании.

В современных условиях нельзя добиться стабильного успеха,

если не планировать эффективное развитие бизнеса, не аккумулировать и

перерабатывать информацию о собственных перспективах и возможностях, о

состоянии рынка, о возможностях конкурентов и т.д.

Целью концепции развития сети магазин «Красный проспект» является

разработка мер, направленных на создание условий и формирование механизмов,

обеспечивающих: повышение эффективности деятельности магазинов как одного из

рычагов развития рынков; развитие внешнеэкономических связей организации,

содействие повышению эффективности экспорта отечественной продукции;

удовлетворение растущего спроса российских потребителей; развитие внутреннего

рынка Российской Федерации, наполнение его качественными конкурентоспособными

товарами.

Миссия МУП «Красный проспект» заключается в предоставлении предприятиям

и гражданам г. Новосибирска и Новосибирской области различных марок

косметическо-парфюмерной продукции, а также высокопрофессиональных консультаций

по продукции таким образом, в таком объеме и в такие сроки, которые

соответствуют высоким профессиональным стандартам и требованиям клиентов, что

позволяет обеспечивать постоянную прибыль фирмы и справедливое отношение к

своим сотрудникам.

Организационная культура МУП «Красный проспект» сочетает в себе как

формальную, так и неформальную структуру взаимоотношений руководства с

подчиненными, т.е. предполагает товарищеские отношения с ними, но с учетом

субординации. Работа всего коллектива строится на основе взаимоподдержки и

взаимовыручки. Работники МУП «Красный проспект» в короткие сроки и в полном

объеме информируются об изменениях в компании, о результатах работы, для чего

еженедельно проводятся общие собрания, на которых анализируются успехи и

неудачи, обсуждаются предложения по улучшению качества продукции и по

увеличению объема продаж.

Принципы

(правила) МУП «Красный проспект»

-

гарантия высокого качества;

-

порядочность персонала;

-

командный дух коллектива;

-

указанные сроки – это обещания, а обещания надо

выполнять;

МУП

«Красный проспект» верит в компетентных работников на всех уровнях, которые

могут самостоятельно предпринять соответствующие действия и принять эффективные

решения в ответ на быстро меняющиеся условия;

-

поддержание благоприятной рабочей обстановки, которая

способствует самоуважению, личному развитию и успеху.

Глава 2. Выбор и

обоснование методологии и методик проводимых исследований МУП «Красный Проспект»

2.1. Краткая

характеристика МУП «Красный Проспект» (включая ТЭП)

Государственное

унитарное предприятие

«Красный проспект» действует на

основании Устава, утвержденного приказом Комитета по управлению государственным

имуществом при Администрации г. Новосибирска от 14.06.96 г. № 378н.

Согласно

Уставу учредителем является Департамент имущественных отношений Мэрии г. Новосибирска.

Уставный капитал составляет 91505,50 рублей.

Основными

источниками формирования муниципального имущества, в том числе финансовых

ресурсов являются: прибыль, полученная от реализации продукции, работ, услуг, а

также других видов хозяйственной деятельности; амортизационные отчисления; кредиты

банков и других финансовых организаций; безвозмездные и благотворительные

взносы, пожертвования организаций, предприятий, учреждений и граждан; иное

имущество, переданное Учредителем; иные источники не противоречащие

законодательству РФ.

Юридический

адрес МУП «Красный проспект»:

г. Новосибирск, ул. Курашова, 1/1.

Участники МУП «Красный проспект», в соответствии с

Гражданским кодексом РФ, не отвечают по его обязательствам и несут риск

убытков, связанных с деятельностью фирмы в пределах стоимости внесенных ими

вкладов[5].

Учредительными документами МУП «Красный проспект»

являются:

Ø учредительный

договор, подписанный участниками,

Ø устав,

утвержденный участниками.

Директор организации осуществляет

текущее руководство деятельностью организации и подотчетен Совету учредителей.

Целью создания компании МУП «Красный

проспект» является организация сети предприятий торговли в рамках долгосрочной

программы развития города. Данный проект предназначен для решения задач по

улучшению облика районов, поднятию на более качественный уровень торговых услуг

в районах города, обеспечению населения качественными и недорогими

косметическими и парфюмерными товарами.

Предметом деятельности МУП «Красный

проспект» является:

-

реализация товаров народного потребления (парфюмерии и

косметики);

-

выполнение торгово-закупочных, торговых,

посреднических, бартерных и иных операций, открытие коммерческо-комиссионных

магазинов, других торговых предприятий;

-

- товарно-посреднические услуги по продвижению товаров

на экспорт и проведение импортных закупок;

- оказание дополнительных услуг

покупателям;

- другие виды деятельности, в

соответствии с Уставом предприятия.

Органом

управления исследуемого унитарного предприятия является руководитель, который

назначается собственником имущества этого предприятия либо уполномоченным

собственником органом и им подотчетен. Согласно пункту 2 статьи 21 Закона N

161-ФЗ руководитель унитарного предприятия подлежит аттестации в порядке,

установленном собственником имущества унитарного предприятия - новое положение

в правовом регулировании деятельности унитарных предприятий, которое позволит

повысить качество управления этими предприятиями.

Согласно

пункту 2 статьи 25 Закона N 161-ФЗ руководитель унитарного предприятия несет в

установленном законом порядке ответственность за убытки, причиненные унитарному

предприятию его виновными действиями (бездействием), в том числе в случае

утраты имущества унитарного предприятия. Собственник имущества унитарного

предприятия вправе предъявить иск о возмещении убытков, причиненных унитарному

предприятию.

МУП «Красный проспект» является достаточно крупной торговой

розничной сетью Новосибирской Области. Предприятие включает 12 павильонов,

торгующих косметическими, парфюмерными товарами. Ассортимент предприятия

включает: средства по

уходу за волосами, порошки стиральные, парфюмерия, декоративная косметика, дамские

колготки, детские игрушки, средства по уходу за телом, средства для бритья, подарочные наборы, средства по уходу за обувью.

В ассортименте представлена продукция как отечественного, так и импортного

производства, как недорогая и доступная, так и элитная.

Формат магазинов сети МУП «Красный

Проспект» - дискаунтер, ориентированный, прежде всего, на низкую стоимость

продукции, что является привлекательным для покупателей.

В розничной торговой сети МУП «Красный

проспект» работники сосредоточены следующим образом:

- на каждый павильон по 2 продавца и 2

грузчика, всего в 12 павильонах работают 48 человек;

- в магазинах, учитывая их режим работы,

по 40 человек в каждом.

Вся остальная численность приходится на

работников собственного автотранспорта и консультантов.

Так как постоянно растущий розничный

товарооборот на данном предприятии является залогом успешного ведения

предпринимательской деятельности, задача всех служб предприятия состоит в том,

чтобы изыскивать резервы для его повышения.

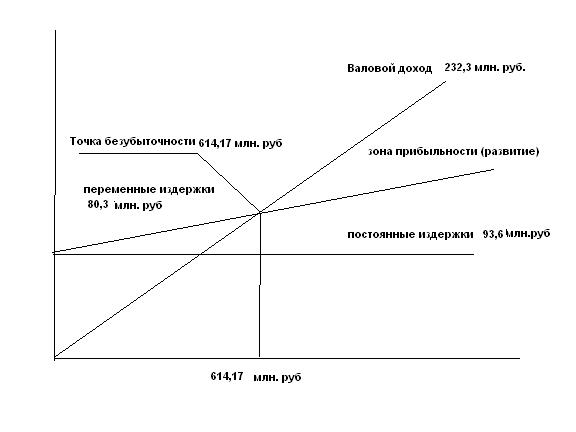

Объем розничного товарооборота МУП «Красный проспект» за 2004

год составил 1260 млн. руб.; валовой доход — 272,3млн. руб.; издержки обращения

– 173,9 млн. руб.; прибыль остающаяся в распоряжении предприятия —48,3млн. руб.

По имеющимся данным можно построить график безубыточности.

Критическую

величину объема товарооборота, обеспечивающую безубыточную работу, рассчитывали

исходя из величины валового дохода и издержек обращения, по формуле:

* 100,

* 100,

где Туб – объем

товарооборота, обеспечивающий безубыточность;

ИОпост – сумма

постоянных издержек;

УИДпер – уровень

переменных издержек в процентах к товарообороту;

УВД – уровень

валового дохода в процентах к товарообороту.

1. Объем

товарооборота 1260 млн. руб.

2. УВД = 21,61 %

3. УИДпер = 6,37

%.

Туб = 93,6/

(21,61–6,37) * 100 = 614,17 тыс. руб.

Таким образом, фактический годовой товарооборот МУП «Красный

Проспект» в 2 раза превышает безубыточный, можно сделать вывод, что МУП

«Красный Проспект» находится в зоне развития.

Рисунок. Уровень

критического товарооборота

Однако, при рассмотрении показателей хозяйственной

деятельности МУП «Красный проспект» в 1999-2004 годах следует отметить

неравномерность его работы за эти годы, которая была вызвана не только

процессами инфляции и проблемами в экономики в целом. Спад производства,

высокие темпы роста цен на потребительские товары, снижение покупательской

способности населения - не могли не сказаться на работе предприятия.

Анализ основных показателей в действующей оценке выявил

высокие темпы роста абсолютных показателей, в том числе товарооборота, валового

дохода, прибыли от реализации, издержек обращения и т.д. В основном это

произошло за счет повышения уровня цены на товары, услуги. Поэтому более

объективными будут результаты анализа по относительным показателям

эффективности работы, таким как уровень валового дохода, уровень издержек

обращения, рентабельность продаж. Так рост объема товарооборота можно объяснить

не только инфляционными процессами, а так же увеличением объема торговых

площадей, который увеличился с момента создания предприятия на 334,8 % ( так по

итогам работы за 1999 г. торговые площади составляли 420 кв.м, а на конец 2004

г. предприятие располагало 1406 кв.м. торговых площадей). В связи с этим

увеличилась численность работников в 3,48 раза, и соответственно увеличился

объем товарооборота на 1 работника в 3, 46 раза, что свидетельствует о более

рациональном использовании рабочей силы. Валовой доход является основным

источником покрытия издержек обращения, поэтому особое внимание уделяется

сопоставлению темпов роста их уровней и абсолютных значений. Так в 2004 году

уровень валового дохода снизился на 19,2 % по отношении к аналогичному

показателю 1999 года, в 1999 году и 2004 году наблюдался рост уровня валового

дохода, но все-таки в 2004 году достиг только 88,4% к уровню 1999 г. За

анализируемый период с 1999 по 2004 годы уровень издержек понизился на 10,4 % .

За период с 1999 по 2004 год розничный товарооборот увеличился в 12,1 раза,

валовой доход в 10,6 раза, издержки обращения возросли в 10,8 раза.

Цепные темпы роста свидетельствуют о неравномерности

изменения данных показателей. За пять лет работы предприятия (с 1999 – 2004 гг)

товарооборот вырос в 2, 64 раза, а валовой доход в 2, 1 раза, то при этом

издержки выросли лишь в 2,0 раза, что говорит о повышении эффективности работы

в 2004 году, кроме того в этом же периоде произошло увеличение торговых

площадей в 1,8 раза, среднесписочная численность увеличилась в 2,1 раза,

среднегодовая стоимость основных фондов увеличилась в 2,2 раза. О росте

основных показателей можно говорить и относительно сопоставления 1999 и 2004г.,

однако сопоставляя 1999 и 2004 годы находим, что показатели МУП «Красный проспект»

несколько ухудшились: на 30,1% возросли издержки обращения, всего на 14 % вырос

розничный товарооборот, нет значительного роста объема торговых площадей и

основных производственных фондов, но предприятие по-прежнему остается

прибыльным, хотя прибыль по отношению к 1999году снизилась на 3.6 %.

В целом, проанализировав динамику основных показателей МУП «Красный

проспект» можно сказать, что с момента своего создания предприятие развивалось

достаточно равномерно, произошло увеличение торговых площадей и основных

производственных фондов, все анализируемые годы наблюдался рост розничного

товарооборота, все это время предприятие было прибыльным и имело неплохой

уровень рентабельности, в среднем 8,5%. Однако на конец 2004 году темпы роста

по основным показателям снизились, стал расти уровень издержек обращения, в 2004

г. по сравнению с 2003 г.он вырос на 11,6 %. Все это говорит о просчетах при

принятии управленческих решений.

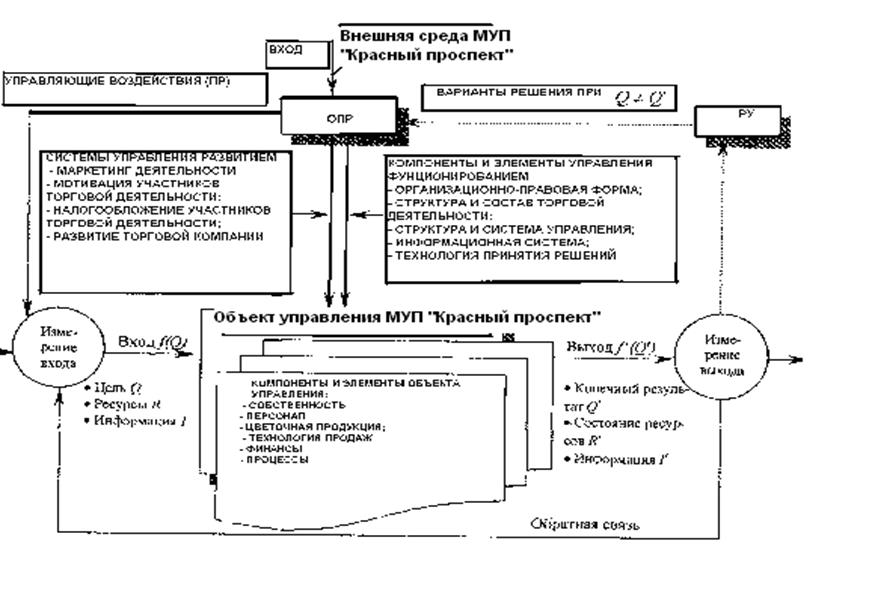

2.2. Моделирование системы управления – МУП «Красный Проспект»

Для описания процесса управления МУП «Нескучный

сад» представим кибернетическую модель управления торговой компанией как

социально-экономическим объектом (рис. 3).

Элементы, включенные в эту модель,

самодостаточны для управления как функционированием, так и развитием компании.

В основе управления МУП «Красный проспект» - розничной сетью магазинов лежит

цель деятельности, которую необходимо достигнуть имеющимися средствами и

ресурсами.

Из целей деятельности страховой компании и параметров

конечного результата можно установить зависимость между входом системы и ее

выходом. При этом коэффициент оптимального управления торговой компанией будет

равен отношению двух функций: параметров выхода в виде конечных результатов —f' (Q') заданным

параметрам на входе в виде целей деятельности— f' (Q) и

определяется как:[6]

Kуо = f' (Q')/ f'

(Q) ≥ 1

где Kуо – коэффициент оптимальности управления торговой компанией,

всегда > 1; f(Q) — план продаж цветочной продукции на

конкретный период времени; f' (Q') — факт

выполнения принятого плана продаж цветочной продукции за конкретный период

времени.

Таким образом, можно заключить, что коэффициент оптимального

управления всегда должен стремиться к росту и должен быть более единицы.

Инструментом управления этим процессом являются принимаемые

управленческие решения, которые в торговой компании имеют свою структуру,

состав и логическую последовательность, а также технологию введения в действие

и систему исполнения.

Рисунок1. Модель

системы управления МУП «Красный проспект»

Таким образом, для рассматриваемой торговой компании

основными инструментами управления служат управленческие решения и принятая

технология продаж, которые должны быть обоснованы и юридически правильно

оформлены. В конечном итоге управление торговой компанией должно обеспечить две

основные функции управления:

— функционированием торговой компанией;

— развитием торговой компании.

2.3. Формирование компонентов и элементов для управления

функционированием и развитием СЭО

Управление функционированием торговой

компании рассматривается как целенаправленное воздействие на элементы,

входящие в торговую компанию как объект управления, и на процессы, протекающие

в организационной системе компании, путем введения принятых управленческих

решений, которые обеспечивают эффективную деятельность компании по достижению

конечного результата и целей компании. Такое управленческое воздействие может

быть осуществлено как на сам объект, так и на субъект, компонент и элемент, из

которых состоит рассматриваемая компания как социально-экономическая система.

Управление функционированием рассматриваемой компании МУП «Красный

проспект» предполагает разработку выделенных на рис. 3 конструктивных

компонентов, а именно:

— организационно-правовой формы;

— структуры и состава торговой деятельности;

— структуры и системы управления;

— информационной системы;

— технологии принятия решения.

Содержание компонентов и элементов, обеспечивающих решение

проблемы функционирования торговой компании, определяется многими факторами:

действующим законодательством, решением директора компании, принятой

информационной системой с достоверной разнообразной информацией, а также

принятой или разработанной в компании технологией продаж. Особенности

функционирования и сфера деятельности такого социально-экономического объекта,

как торговая компания, требуют рассмотрения более широкого спектра компонентов

и элементов данного объекта управления:

— собственности;

— персонала;

— технологии продаж;

— финансов;

— процессов.

Система управления будет самодостаточной, только если с ее

помощью можно достичь целей, принятых на входе компании. Поэтому главная цель

органов управления — обеспечить разработку эффективной развивающейся системы

управления как функционированием, так и развитием торговой компании МУП «Красный проспект».

Управление развитием организации применяется в тех случаях,

когда состояние выхода системы не удовлетворяет желаемым целевым результатам

организации. Это рассогласование между объективным состоянием системы и

заданным говорит о том, что она не может достичь намеченных целей имеющимися

средствами и требует перестройки, реформирования, реорганизации или

проектирования новой. Это достигается созданием адекватной модели, применение

которой на реальном объекте позволяет устранять возникшие в работе сбои.

Такое целевое управление развитием обеспечивает достижение

намеченных целей и становится функциональным, но при этом система должна

сохранить возможность перспективного развития компании в целом.

Если действующая система управления компанией по своим характеристикам

близка к нормативной модели, то компания легко может достичь желаемых

результатов (заданных на входе целей) за счет принятия оптимальных

управленческих решений по заранее разработанным альтернативам поведения

компании на рынке.

Управление развитием рассматриваемой организации

осуществляют следующие системы:

— маркетинговых исследований рынка цветочной продукции;

— мотивации участников торговой деятельности;

— налогообложения участников торгового процесса;

— развития торговой компании.

2.4. Выделение

показателей и описание процесса управления объектом социального типа

Параметры хозяйственной деятельности торговых организаций

как регулируемые, так и устанавливаемые самостоятельно, представлены в табл.2.

Таблица 2

Характеристики параметров хозяйственной деятельности

торговых организаций

|

Регулируемые параметры хозяйственной деятельности торговых

организаций

|

Оперативно-хозяйственные параметры деятельности торговых

организаций, устанавливаемые самостоятельно руководителями

|

|

1. Предварительный контроль за образованием субъектов

предпринимательской деятельности.

2. Установление организационно-правовой формы предприятий.

3. Соблюдение законов о торговле, правил торговли.

4. Регулирование ставок арендной платы.

5. Финансовое, налоговое, кредитное, ценовое регулирование.

6. Договорные отношения.

7. Система найма, оплата труда.

8. Требования в области стандартизации товаров.

9. Лицензирование деятельности, квотирование.

10. Требования официального бухгалтерского и

статистического учета.

11. Защита прав потребителей.

12. Управляющее воздействие по отклонениям, вскрывающимся

по письмам и в ходе плановых проверок.

|

1. Устав предприятия

2. Режим работы.

3. Подбор, подготовка и расстановка кадров.

4. Проектирование организационной структуры управления.

5. Бизнес-планирование

6. Планирование показателей деятельности.

7. Установление наценок.

8. Процесс товароснабжения и формирования товарного

ассортимента.

9. Управление товарными запасами.

10. Распределение доходов.

11. Мотивация труда.

12. Уровень активности инновационной деятельности.

13. Оценка конкурентоспособности предприятия.

|

В рассматриваемой компании были выделены следующие основные

бизнес-процессы:

·

планирование деятельности;

·

снабжение компании товаром;

·

реализация товаров через торговые подразделения

компании;

·

выполнение финансовых операций;

·

проведение анализа деятельности компании.

В результате функционально-стоимостного моделирования было

получено распределение месячных трудовых и стоимостных затрат, связанных с

выполнением основных бизнес-процессов (Рис.2, 3).

Из Рис. 2и 3 видно, что за месяц деятельности

компании более половины всех трудовых и стоимостных затрат приходятся на

выполнение основного бизнес-процесса - реализацию товаров через торговые

подразделения.

Рис. 2.. Распределение месячных трудозатрат,

связанных с выполнением бизнес-процессов

Рис.3. Оценка стоимостных затрат торговой компании за месяц

Приведенные результаты оценки затрат являются обобщенными

для всей компании. Их можно использовать для принятия стратегических решений.

Недостатками данного типа оценок являются следующие:

·

непрозрачность стоимостных и временных затрат,

связанных с выполнением основных, вспомогательных и управляющих

бизнес-процессов;

·

непрозрачность стоимостных и временных затрат

структурных подразделений торговой компании;

·

невозможность получения релевантной информации

для повышения эффективности оперативного управления деятельностью компании.

Пример другого типа оценок. На Рис. 4 приведена

сравнительная оценка трудозатрат технологий работы структурных

подразделений компании, из которой можно сделать вывод, что наиболее

загруженными являются: коммерческий отдел, отдел логистики и бухгалтерия.

Рис.4. Оценка трудозатрат структурных подразделений торговой

компании за месяц

Одним из подходов к совершенствованию деятельности

предприятия является выявление и реализация таких вариантов перераспределения

функций между и внутри бизнес-процессов, которые обеспечивают повышение

эффективности выполнения основных бизнес-процессов при заданных значениях

показателей эффективности вспомогательных и управляющих бизнес-процессов. В

рассматриваемой торговой компании до реорганизации ее деятельности, связанной с

перераспределеним элементов бизнес-процессов, наибольшей объем времени и

средств занимали вспомогательные бизнес-процессы (Рис. 5).

Рис.5. Оценка бизнес-процессов торговой компании

После внедрения предложенного варианта перераспределения

функций максимальные значения показателей времени и средств стали

приходиться на выполнение основных бизнес-процессов, связанных с реализацией

товаров через торговые подразделения компании.

Данный тип оценки позволяет:

·

определить загрузку основных, вспомогательных и

управляющих бизнес-процессов;

·

рационально распределить стоимостные и временные

затраты при выполнении бизнес-процессов;

·

определить временную загрузку каждого

структурного подразделения компании.

Главным недостатком данного типа оценки, является отсутствие

информации для осуществления оперативного управления через выделенные центры

ответственности. Под центром ответственности здесь понимается сегмент

предприятия, во главе которого стоит ответственное лицо, принимающее решение.

В рассматриваемой компании были выделены следующие центры

ответственности:

·

центры дохода - отдел логистики, финансовый

отдел;

·

центры прибыли - коммерческий отдел, торговая

сеть;

·

центры затрат - бухгалтерия, АСУ, юридический

отдел, общий отдел.

На Рис. 6 приведена диаграмма оценки по центрам

ответственности, на которой представлены показатели доходов, затрат и прибыли

компании за определенный промежуток времени.

Рис. 6. Оценка центров ответственности компании

На Рис. 7 приведена оценка эффективности деятельности

центра прибыли - торговой сети. Из диаграммы можно сделать вывод, что наиболее

прибыльной за данный промежуток времени является реализация товаров через

торговые секции компании.

Рис. 7. Оценка

эффективности реализации товара через торговую сеть компании

Из рассмотренных вариантов проведения оценки, наиболее

эффективным является последний, так как оценка выделенных центров

ответственности торговой компании позволяет оперативно управлять ее работой.

Описание процесса управления рассматриваемой организацией

можно привести на рис.

Рис. 8 Распределение функций по подразделениям торгового предприятия

Рис. 8 Распределение функций по подразделениям торгового предприятия

3. Описание системы управления МУП «Красный проспект»

3.1. Структура

управления МУП

«Красный Проспект»

При управлении

коммерческой деятельностью выполняются функции процесса управления:

планирование, организация, учет и контроль.

Планирование - одна

из важнейших функций управления коммерческой деятельностью торгового

предприятия. Планирование закупок, товарных запасов и продаж связано с

динамикой торговых процессов и способствует достижению поставленных целей торгового

предприятия. Планы закупок и продаж обычно содержат показатели, которые должны

быть достигнуты в результате их выполнения. В планах отражается содержание

работ, устанавливается персональная ответственность за их выполнение,

намечаются сроки и определяются методы контроля и анализа эффективности выполнения

заданий.

Сущность

организации как функции управления состоит в упорядочении,

согласовании, регламентировании действий исполнителей, участвующих в процессах

закупки, продажи и продвижения товаров до потребителей. Организация управления

включает также оперативное регулирование, под которым подразумеваются текущие

управленческие решения, инструкции, приказы, распоряжения, указания,

вырабатываемые и принимаемые субъектами управления в соответствии с конкретной

рыночной ситуацией.

Учет как

функция управления коммерческой деятельностью представляет собой документальное

оформление поступлений, приемки, реализации товаров и их движения в торговом

предприятии. Благодаря учету обеспечивается сохранность материальных ценностей

и денежных средств, контроль за торговыми процессами и результатами

коммерческой деятельности.

Под

контролем подразумевается активное слежение за исполнением

управленческих воздействий, проверка соблюдение документов, регламентирующих

коммерческо- предпринимательскую деятельность торгового предприятия. Контроль

вместе с учетом информирует предпринимателя о результативности торговых

процессов и служит средством корректирующего воздействия со стороны органов

управления на тех, кому надлежит исполнять управляющие решения.

В

крупных торговых предприятиях в процессе управления коммерческой деятельностью

реализуются такие функции управления, как экономический анализ показателей

коммерческой деятельности, прогнозирование спроса и продаж.

Функции

коммерции обусловлены взаимодействием с рынками, потребителями, конкурентами и

другими элементами внешней среды. Полученные исходные данные из внутренних и

внешних источников трансформируются в информацию, на основе которой осуществляется

коммерческая деятельность в торговом предприятии. По мере становления рынка

предполагается проведение корректировок в системе управления коммерческой

деятельностью на основе всестороннего анализа деятельности торгового предприятия

и факторов внешней среды.

Рассмотрим

структуру управления исследуемым предприятием (рис. 9).

Рис.9. Организационная структура торгового предприятия по

продаже продукции

Такие группы, как планово-экономическая, бухучета финансов,

коммерческо-распорядительная, составляют первый уровень организационной

структуры. На коммерческо-распределительную службу возложены совершение

коммерческих сделок, закупки и организация поставок товаров. Но главные

функции коммерческой службы это управление операциями купли-продажи и

расширение целевых рынков продукции, действующих на коммерческой основе.

Процессы, связанные с реализацией продукции, представлены вторым уровнем управления.

Вся технологическая цепочка по доведению товаров из сферы производства в сферу

конечного потребления ориентирована на минимальные издержки (рис. 10).

Рис.10. Основные

источники осуществления коммерческой деятельности торгового предприятия.

3.2.

Социально-экономический план развития МУП «Красный Проспект» и его основные

параметры

Социально-экономический

план развития МУП «Красный проспект» состоит из пяти основных этапов.

Первый этап.

Углубленное изучение

состояния среды, целей и разработанных стратегий. Так как выполняемая работа

скорее теоретическая, нежели практическая, то можно считать, что изменений

среды не произошло. Таким образом выбранная стратегия остается в силе.

Необходимо провести разъяснительную работу среди сотрудников фирмы с целью

вовлечения их в процесс реализации стратегии. Это необходимо провести в форме

отдельных собраний по производственным единицам, а также произвести выпуск

печатных изданий, в которых в форме тезисов и постулатов отразить основные

моменты стратегического развития предприятия.

Второй этап.

Принятие решений

руководством по эффективному использованию ресурсов. Анализируются данные,

полученные из соответствующих отделов, а также их оценки со стороны бухгалтерии

на предмет финансового обоснования.

Третий этап.

Изменение организационной

структуры. В организационной структуре необходимы изменения: появление отдела

стратегического развития и его инфраструктуры, появление отдела по маркетингу.

Четвертый этап.

Внесение необходимых

изменений в жизнедеятельность предприятия.

Пятый этап.

Внесение изменений в

генеральную стратегию. Таких изменений необходимо всячески избегать, если

только изменения не приведут либо к заметному ухудшению положения предприятия

(вплоть до банкротства), либо не принесут заметно больших доходов. При

изменении генеральной стратегии необходимо взвесить все «за» и «против» и

подходить к данному процессу очень осторожно.

3.3.

Финансово-экономический анализ результатов деятельности МУП «Красный проспект»

В торговых организациях, которые имеют хозяйственные

подразделения, должен проводиться сравнительный анализ розничного товарооборота

по данным сводной отчетности и других источников информации в разрезе каждого

подразделения.

В МУП «Красный проспект» такой анализ не проводится,

руководство предприятия рассматривает только информацию из аналитического учета

к журналу–ордеру и ведомости к счету 46 «Реализация в рознице», где выводится

финансовый результат за отчетный месяц. Проведем такой анализ по подразделениям

МУП «Красный проспект» за 2004 и 2003 год, чтобы на практическом примере

показать возможности экономического анализа, а также важность полученной в

результате его проведения информации. Обычно его начинают с проверки выполнения

плана розничного товарооборота отдельными торговыми подразделениями. Такой

анализ позволяет оценить степень выполнения плана и динамику товарооборота

каждой торговой точкой выявить, изучить и использовать передовой опыт торговой

деятельности, устранить имеющиеся недостатки в работе. Для обобщения

результатов анализа производится группировка.

Анализ розничного товарооборота должен проводиться не только

в целом по торговому подразделению, но и внутри его по отделам, секциям и

бригадам. С целью выявления и устранения недостатков в торговой деятельности в

первую очередь должна изучаться работа подразделений, не выполнивших план

товарооборота. Особое внимание следует уделить изучению работы торговых

подразделений, добившихся значительного роста товарооборота, что позволит

изучить и обобщить передовой опыт хозяйствования. Для оценки выполнения плана и

динамики розничного товарооборота торговыми подразделениями МУП «Красный

проспект» составим таблицу 2:

Таблица 3. Анализ развития розничного товарооборота торговых

отделов МУП "Красный проспект" тыс.руб.

|

№ торговых

подразделений

|

Факт за

2004г.

|

Отчетный год

|

Отклонение

|

% к 2004г.

|

|

план

|

факт

|

%

|

от плана

|

от 2004г.

|

|

Магазин 1

Магазин 2

Торговые павильоны

|

324580

352890

427377

|

418200

430600

442369

|

420129

431567

408691

|

100,5

100,2

92,4

|

+0,5

+0,2

-7,6

|

+29,3

+22,2

-4,5

|

129,3

122,2

95,5

|

|

Всего:

|

1104847

|

1291169

|

1260387

|

97,6

|

-2,4

|

+14,1

|

114,1

|

* примечание : в системе аналитического и синтетического

учета торговые павильоны МУП «Красный проспект» рассматриваются как отдельное

подразделение, поэтому нами сохранена такая же группировка.

Магазины выполнили план товарооборота, что говорит об

улучшении в их торговой деятельности и резервах его роста по данным

подразделениям, торговые павильоны план товарооборота не выполнили на 7,6 %. По

магазинам перевыполнение плана было незначительным от 100,2% до 100,5%. Это

говорит о том, что они работали относительно одинаково, и выделить какой-то

лучший из них довольно сложно.

Сгруппируем торговые подразделения по степени выполнения ими

плана товарооборота. Торговые подразделения группируются по степени выполнения

плана товарооборота с интервалом от 10% до 90%; от 90% до 100%; от 100% до 110%

и свыше 110%. По данным такой группировки можно подсчитать потери в товарообороте

в связи с недовыполнением плана отдельными подразделениями:

Таблица 4 Группировка торговых подразделений по степени

выполнения плана розничного товарооборота в действующих ценах, тыс.руб.

|

Торговые

подразделения

выполнившие

план товарооборота

|

К-во

подразделе-

ний

|

Розничный т/об за отчетный год

|

Удельный

вес в кол-ве в факт.

|

|

план.

|

факт.

|

%

|

откло-

нение

|

Отделов

|

Объема

т\об

|

|

< 90%

|

--

|

--

|

--

|

--

|

--

|

--

|

--

|

|

90%-99,9%

|

1

|

442369

|

408691

|

92,4

|

-7,6

|

33,3-

|

32,4

|

|

≥ 100%

|

--

|

848800

|

851696

|

100,3

|

+0,3

|

66,7

|

67,6

|

|

Итого:

|

3

|

1291169

|

1260387

|

97,6

|

-2,4

|

100

|

100

|

Два торговых подразделения МУП «Красный проспект» справились

с плановым заданием по товарообороту. Ими реализовано сверх плана товаров на

2896 тыс.руб., торговые павильоны не дополучили в объем розничного

товарооборота 33678 тыс.руб., всего по предприятию из-за невыполнения плана

снижение товарооборота произошло на 30782 тыс.руб.

Наряду с проведением анализа выполнения плана и динамики

товарооборота важное место в проведении анализа должно быть отведено изучению

влияния факторов на розничный товарооборот. К сожалению, на исследуемом нами

предприятии МУП «Красный проспект» факторный анализ не проводится. Проведение

факторного анализа позволяет изучить и измерить влияние факторов на величину

исследуемых экономических показателей. Без глубокого и всестороннего изучения

факторов нельзя сделать обоснованные выводы о результатах деятельность

торгового предприятия, выяснить резервы роста розничного товарооборота,

обосновать планы и управленческие решения.

Нами изучено влияние на розничный товарооборот следующих

факторов: численности торговых работников, количество рабочих дней,

продолжительность рабочего дня, среднечасовая выработка на одного торгового

работника. Изучение влияния этих факторов нами проведено с помощью приема цепных

подстановок.

Данный расчет приведен в нижеследующей таблице 5:

Таблица 5

Разработочная таблица для изучения влияния факторов на

выполнение плана товарооборота МУП «Красный проспект» за отчетный год

|

Показатели

|

1 расчет

|

2 расчет

|

3 расчет

|

4 расчет

|

5 расчет

|

|

Среднесписочная численность

торговых работников

|

205

|

188

|

188

|

188

|

188

|

|

Среднее количество дней,

отработанных 1 работником

|

232

|

232

|

234

|

234

|

234

|

|

Средняя продолжительность рабочего

дня, ч.

|

8

|

8

|

8

|

8,3

|

8,3

|

|

Среднечасовая выработка на 1 торгового

раб-ка

|

2903,8

|

2903,8

|

2903,8

|

2903,8

|

3581,3

|

|

Объем розничного товарооборота за

год

|

1104847

|

1013217

|

1021951

|

1060274

|

1307652

|

Как показывают данные таблицы на увеличение розничного

товарооборота МУП «Красный проспект» оказали влияние следующие факторы:

1). Уменьшение численности торговых работников повлияло на

снижение объемя товарооборота на -91630 тыс. руб (1104847-1013217);

2). Увеличение количества рабочих дней увеличило объем

товарооборота на 8734 тыс.руб.. (1021951-1013217);

3). Увеличение продолжительности рабочего дня увеличило

объем товарооборота на 38323 тыс.руб. (1060274-1021951);

4). Рост среднечасовой выработки на одного торгового

работника повлиял на рост товарооборота на 202805 тыс.руб.(1307652-1104847);

Итого за счет влияние трудовых факторов розничный

товарооборот в 2003 году возрос на 158232 тыс.руб(202805+38323+8734-91630).

Другой группой показателей, оказывающих влияние на розничный

товарооборот, являются показатели развития материально-технической базы

торговли. К основным из них относятся: среднегодовая стоимость основных

производственных фондов, фондоотдача, фондовооруженность, режим работы

торгового предприятия и др.

Рост фондовооруженности и особенно технической вооруженности

ведет к повышению производительности труда, а значит к увеличению объема

товарооборота.

Определим фондоотдачу основных производственных фондов в МУП

«Красный проспект» в 2004 году:

1260357:42378=29,7 т.е. на 1 рубль основных производственных

фондов на данном предприятии получают 29,7 рубля товарооборота.

Фондоемкость:42378:1260357=0,03 руб. т.е. на каждый рубль

товарооборота приходиться 0,03 рубля основных средств.

На изменение объема товарооборота влияют также такие

факторы, как изменение среднегодовой стоимости основных производственных фондов

и фондоотдачи.

Таблица 6. Влияние материально-технической базы на развитие

розничного товарооборота МУП «Красный проспект» в действующих ценах

|

Название факторов

|

1 - й расчет

|

2-й расчет

|

3-й расчет

|

|

Среднегодовая стоимость основных

производственных фондов

Фондоотдача

|

40102

27,6

|

40102

29,7

|

42378

29,7

|

|

Розничный товарооборот

|

1104847

|

1191029

|

1260357

|

Влияние этих факторов определяется приемом разниц и приемом

цепных подстановок. Увеличение среднегодовой стоимости основных

производственных фондов повлияло рост товарооборота на 69327,6 (1260357

-1191029), а изменение фондоотдачи на повышение товарооборота - на 86182

тыс.руб. ( 1191029-1104847), т.е. всего увеличение объема товарооборота

произошло на 155510 тыс.руб.

Таблица7. Расчет влияния материально-технической базы на

развитие розничного товарооборота МУП «Красный проспект»

|

Наименование

|

Влияние на динамику товарооборота

|

|

факторов

|

расчет

|

Сумма

|

|

Изменение среднегодовой стоимости

основных производственных фондов

Изменение фондоотдачи

|

29,7х (42378-40102)

( 29,7-27,6) х42378

|

67597

88993

|

|

Всего

|

--

|

155510

|

Использование материально-технической базы торговли

непосредственно связано с режимом работы магазина и, в частности, со сменностью

их работы, временем начала и окончания рабочего дня. Необходимо выявлять

возможности повышения эффективности его работы в отдельные часы. При проведении

такого анализа широко используют хронометражные наблюдения и производят подсчет

выручки в отдельные часы работы. Изучение потоков покупателей в отдельные часы

по дням рабочей недели позволяет разработать оптимальные графики выхода на

работу продавцов, кассиров, других работников, обеспечивающих в часы «пик»

привлечение максимально возможного числа работающих. Следует иметь в виду, что

каждый дополнительный час работы магазина ведет к росту издержек обращения и

особенно расходов на оплату труда. Необходимо также просчитывать потери

рабочего времени ( а в связи с этим и товарооборота) вследствие внепланового

закрытия магазинов для проведения инвентаризации, проверок и т.п. Одновременно

изучают прогрессивность торговых и других технологических процессов, выявляют

пути их совершенствования, что положительно сказывается на всей хозяйственной

деятельности магазина.

Большое значение имеет проведение сравнительного анализа для

выявлении и мобилизации резервов повышения эффективности хозяйствования.

Сравнивая результаты деятельности отдельных однотипных торговых предприятий с

показателями лучших магазинов по уровню производительности труда, выработке на

1 кв.м. торговой площади, на 1 рубль основных производственных средств,

определяется, насколько возрастет товарооборот торговой организации за счет

изучения, обобщения и использования опыта работы передовых предприятий.

Сравнительный анализ должен проводиться по магазинам, сопоставимым по структуре

реализуемых товаров, применяемым методам торговли, режиму и условиям работы.

Подсчет неиспользованных возможностей увеличение розничного товарооборота за

счет повышения эффективности использования трудовых ресурсов и

материально-технической базы торговли производится путем составления

специальных аналитических таблиц.

Подсчет неиспользованных возможностей роста товарооборота МУП

«Красный проспект» представлен в таблице «Подсчет неиспользованных возможностей

роста» Предприятие в отчетном году имело возможность увеличить объем

товарооборота на 392238,4. Объем товарооборота мог бы возрасти за счет

повышения эффективности использования трудовых ресурсов на210536,2 тыс.руб.; за

счет повышения эффективности использования материально-технической базы

торговли на 150890,2 тыс.руб., недовыполнение плана привело к снижению объема

товарооборота на 30812 рублей. (таблица 8).

Таблица 8

Подсчет неиспользованных

возможностей роста товарооборота за отчетный год, тыс. руб.

|

Наименование возможностей роста товарооборота

|

Сумма

|

|

Недовыполнение плана по объему товарооборота в

отдельных месяцах

Возможности роста товарооборота за счет повышения

производительности труда

Возможности роста товарооборота за счет повышения

эффективности использования торговой площади

|

30812

210536,2

150890,2

|

|

|

И Т О Г О

|

392238,4

|

|

|

|

Одновременно можно сделать вывод, что в следующем году МУП «Красный

проспект» может повысить объем товарооборота за счет повышения

производительности труда, за счет повышения эффективности использования

торговых площадей.

Особое внимание должно быть уделено выявлению резервов

повышения производительности труда, имеющих прогнозный характер, использование

которых следует запланировать и реализовать в будущем году. Проведенное

исследование показало, что МУП «Красный проспект» может привлечь для работы на

неполный рабочий день в магазины в часы «пик» (на 0,5 ставки) 10 чел.

Студентов, учащихся техникумов, училищ, пенсионеров. В результате относительное

высвобождение работников составит 5 человек или 2,7% к фактической численности

работающих в отчетном году (5 : 188 х 100). За счет этого производительность

труда торговых работников возрастет на 2,8% (2,7 : (100 – 2,7) х 100), За счет

совмещения профессий, должностей и функций можно относительно высвободить 7

человек, что составляет 3,7% к фактической численности торговых работников.

Собственный капитал на конец периода возрос на 6,11% по

сравнению с базисным периодом, но уменьшился в структуре пассивов на 1,22%

(6,48-7,7). Краткосрочные обязательства возросли на 93,89% по сравнению с

базисным периодом. Краткосрочные обязательства были высоки в структуре пассивов

и на начало отчетного периода, а на конец периода еще больше возросли. Причем

основную долю составляют задолженность по оплате труда (хоть на конец года она

уменьшилась в 2,5%, но все равно она высока) и задолженность по социальному

страхованию. Отметим, что в отчетном периоде возросла задолженность перед

бюджетом на 22,83%, задолженность по социальному страхованию хоть и снизилась,

но составляет 135,52% в общей задолженности предприятия. Отмечаем резкое

снижение финансовой устойчивости предприятия, что говорит о его нестабильном

развитии, об экономическом кризисе на самом предприятии.

Основными показателями формирования и оснащенности капитала

являются:

-коэффициент, характеризующий степень автономии (норматив

для торговли должен быть больше 0,5). У нас он составляет на начало периода

0,08 и на конец 0,06. Его значение ниже 0,5 свидетельствует о нестабильной

структуре капитала и вызывает настороженность со стороны инвесторов и

кредиторов. Снижение коэффициента автономии свидетельствует об снижении

финансовой независимости предприятия, увеличению риска финансовых затруднений в

будущем.

-коэффициент финансовой напряженности должен быть меньше

0,5. В нашем случае он 0, 92 и 0,93 соответственно

-доля заемного капитала в его общей величине отражает

степень задолженности предприятия, его зависимость от внешних источников

финансирования. Повышение данного показателя свидетельствует о степени снижения

самостоятельности предприятия. Заемный капитал в базисном периоде на 11,99%

превышает собственный и в отчетном периоде на 14,43%.

Коэффициент покрытия задолженности должен быть выше двух. В

нашем случае он меньше 1. Это говорит о том, что предприятие не может отвечать

по своим обязательствам

Коэффициент соотношения собственных и заемных источников 11.

99 и 14,43. т.е. заемные источники и в базисном и в отчетном периоде превышают

собственный капитал.

Таким образом, проанализировав структуру капитала, отмечаем,

что заемный капитал в несколько раз превышает собственный. Велика в заемном

капитале доля кредиторской задолженности перед бюджетными фондами. Все эти факторы

говорят о нестабильном развитии предприятия.

-- Анализ структуры имущества

Отмечается рост основных средств в отчетном периоде на 4,629

тыс. руб. Этот рост произошел за счет поступления основных средств на сумму

3,079 тыс. руб., так же рост основных фондов произошел и за счет переоценки

имущества. Отмечается рост доли нематериальных активов ( на 37,84%). Стратегию

предприятия можно назвать как инновационную, так как оно вкладывает деньги в

свое развитие. Долгосрочные вложения на конец периода отсутствуют, так как

предприятие начала испытывать затруднения в связи с нехваткой оборотных фондов

в виде денежных средств. Для оценки состояния основных фондов исчислим

коэффициент обновления и коэффициент годности:

Кизн.б.=Из/с*100=2,379/7,833*100=30,37%

Кизн.отч.=4,460/6,801*100=65,6%

Кгодб.=100-Ка=100-30,37=69,63%

Кгод.отч.=100-65,6=34,4%,

Очевидно, что увеличение коэффициента износа и снижение

коэффициента годности означает ухудшение финансового состояния предприятия

В нашем случае на начало отчетного периода коэффициент

износа был 30,37% а на конец—65,6%, на конец отчетного периода коэффициент

износа возрос в 2 раза, а коэффициент годности снизился в 2 раза.

Доля оборотных средств в составе активов на начало периода

составляла 88% и 95% на конец периода. Из них доля запасов 2,14 и 13,8%

соответственно. Основная доля в оборотных средствах приходилась на платежные

средства: на начало периода 53,42% и 29,76% на конец периода (на конец периода

увеличилась доля дебиторской задолженности до 29,76%, а на начало периода она

составляла 2,2%). Отмечается рост предприятий, которые должны нам за

предоставленные товары.

-Анализ источников финансирования имущества.

На предприятии отмечается низкий уровень основного капитала:

8% и 6% соответственно по сравнению с внеоборотными средствами. В пассиве

предприятия основную долю занимает кредиторская задолженность. Она составляет

92% и 94% соответственно, что говорит о низком уровне платежеспособности

предприятия

Рассчитанный коэффициент покрытия задолженности должен быть

больше 2. У нас он 0,08 и 0,07 соответственно. Отмечается, что кредиторская

задолженность превышает дебиторскую в 2,13 и 1,48 раза соответственно.

Коэффициент обеспеченности собственными средствами в нашем

случае отрицателен. Нормативное значение от 0,1 до 0,3.

Коэффициент финансовой зависимости на устойчиво

платежеспособном предприятии должен быть менее 0,5. В нашем случае на начало

года он составлял 0,92, а на конец – 0.93, т.е. предприятие финансово зависимо

от внешнего воздействия и не может погашать текущие долги с помощью собственных

средств.