Содержание

Введение. 4

Глава 1. Анализ нормативно-правовой базы,

обеспечивающей функционирование и развитие ООО «Нескучный сад». 6

1.1.Основные законы, которые регулируют

деятельность ООО «Нескучный сад» и их краткая характеристика. 6

1.2. Анализ нормативно-правовой базы и выделение

проблем развития ООО «Нескучный сад». 10

1.3. Формирование концепции или стратегии

развития ООО «Нескучный сад» 14

2. Глава 2. Выбор и обоснование методологии и

методик проводимых исследований ООО «Нескучный сад». 17

2.1. Краткая характеристика исследуемого

социально-экономического объекта (включая ТЭП) 17

Показатели. 20

2.2. Моделирование системы управления ООО

«Нескучный сад». 28

2.3. Формирование компонентов и элементов для

управления функционированием и развитием ООО «Нескучный сад». 34

2.4. Выделение показателей и описание процесса

управления объектом социального типа. 35

3. Описание системы управления исследуемого ООО

«Нескучный сад». 33

3.1. Структура управления ООО «Нескучный сад». 33

3.2. Социально-экономический план развития ООО

«Нескучный сад» и его основные параметры.. 35

3.3. Финансово-экономический анализ результатов

деятельности ООО «Нескучный сад». 37

3.4. Разработка управленческих решений по

развитию ООО «Нескучный сад» 59

Заключение. 62

Перечень используемой литературы.. 65

Введение

Актуальность исследования. Для решения

сложных проблем (экономических, социальных, политических, научных,

технических), стоящих перед обществом, требуется организованная деятельность

многих людей. Такая деятельность осуществляется в рамках искусственных

формирований, называемых организационными системами. Типичные примеры

организационных систем - промышленные предприятия, отрасли,

народнохозяйственные комплексы. Без научной теории построения и

функционирования организационных систем невозможно успешно решить задачу

коренной перестройки экономики.

Перестройка управления экономикой путем

перехода к новым формам хозяйствования предъявляет повышенные требования к

профессиональному уровню менеджеров. Они должны владеть основами эффективной

организации производства, рационального и экономного использования всех видов

ресурсов, плановой работы.

Объект исследования: ООО «Нескучный сад» (розничное торговое

предприятие г. Новосибирска). Сфера деятельности предприятия –

производство (выращивание) и реализация цветочной продукции.

Совсем недавно

цветочный бизнес не считался среди коммерсантов очень прибыльным. А многие,

особенно производители, утверждали, что выращивать и продавать цветы вообще

убыточно. И были отчасти правы. Но это - в начале 90-х, а сегодня ситуация

кардинально изменилась.

Предмет исследования – процесс формирования и развития сети

розничных магазинов.

В настоящей работе ставится целью формирование и планирование

розничной сети ООО «Нескучный сад».

Процесс формирования и планирования розничной сети представляет

собой рассмотрение системы управления исследуемого объекта.

В работе поставлены

следующие задачи:

Провести анализ нормативно-правовой базы,

обеспечивающей функционирование и развитие исследуемого объекта управления;

рассмотреть основные законы, которые регулируют деятельность СЭО; рассмотреть

концепцию или стратегию развития исследуемого СЭО;

Рассмотреть особенности моделирования

объекта управления – СЭО; рассмотреть формирование компонентов и элементов для

управления функционированием и развитием СЭО; провести выделение показателей и

описание процесса управления объектом социального типа;

Рассмотреть структуру управления

социально-экономическим объектом; рассмотреть социально-экономический план

развития СЭО и его основные параметры; провести финансово-экономический анализ

результатов деятельности СЭО, провести разработку управленческих решений по развитию

СЭО.

Глава 1. Анализ

нормативно-правовой базы, обеспечивающей функционирование и развитие ООО «Нескучный сад»

1.1.Основные законы, которые регулируют

деятельность ООО «Нескучный сад» и их краткая характеристика

Переход к рыночным отношениям потребовал создания новой

правовой базы, соответствующей этим отношениям, и правового институционального

механизма, обеспечивающего их развитие. Развитие нормативной правовой среды

предпринимательской деятельности представляет собой часть проводимой в Российской

Федерации правовой реформы.

Основу правовой среды бизнеса в России составляют

Конституция РФ, кодексы, федеральные законы, Указы Президента Российской

Федерации, постановления и распоряжения Правительства Российской Федерации,

акты министерств и ведомств (постановления, распоряжения, инструктивные письма,

инструкции, приказы, разъяснения, указания и т. п.), акты субъектов Российской

Федерации и органов местного самоуправления. Основные акты гражданского права

представляют основу для развития специальной нормативной базы, способствующей в

сочетании с формированием новых правовых институтов становлению и развитию

рыночных отношений.

Действующая в настоящее время Конституция Российской

Федерации, принятая всенародным голосованием 12 декабря 1993 г., закрепляет

фундаментальные основы социально-экономического устройства общества. В ней

признается существование многообразия форм собственности (государственной,

муниципальной, частной, иных форм), их равная защита со стороны государства.

Нормальное существование разнообразных форм собственности предполагает

свободное перемещение товаров, услуг и финансовых средств, поддержку

конкуренции, свободу экономической деятельности. Конституция РФ закрепляет и

гарантирует гражданские права и свободы, в том числе право на частную

собственность, имущество, свободное использование своих способностей и

имущества для предпринимательской и иной, не запрещенной законом экономической

деятельности. Российская Федерация в соответствии с Конституцией имеет единую

денежную и кредитную системы, единый государственный бюджет и единую систему

налогов.

Гражданский кодекс Российской Федерации (ГК РФ) регулирует

правовое положение участников гражданского оборота, отношения между лицами,

осуществляющими предпринимательскую деятельность, основания возникновения права

собственности и других вещных прав, договорные и иные обязательства,

имущественные и неимущественные отношения, основанные на равенстве, автономии

воли и имущественной самостоятельности их участников.

Часть первая Гражданского кодекса (введена в действие с 1

января 1995 г.) определяет основания возникновения гражданских прав и

обязанностей, способы их осуществления и защиты. Здесь даются определения

понятий физического и юридического лица, предпринимательской деятельности,

индивидуального предпринимателя, предприятия, его организационно-правовой

формы, правоспособности и дееспособности, общие положения об обязательстве и

договоре.

Часть вторая Гражданского кодекса Российской Федерации

(введена в действие с 1 марта 1996 г.) является логическим продолжением части

первой ГК РФ, развивает конкретные правила об отдельных видах договоров и

внедоговорных обязательствах, возникающих в связи с проведением конкурса,

причинением вреда и неосновательным обогащением.

Гражданский кодекс определяет основания возникновения и

особенности организации предприятий, их основные организационно-правовые формы:

хозяйственные товарищества (полное товарищество, товарищество на вере, а также

простое и негласное товарищество), хозяйственные общества (общество с ограниченной

ответственностью, общество с дополнительной ответственностью, акционерное

общество), производственные кооперативы, государственные и муниципальные

унитарные предприятия.

Порядок создания и деятельности предприятий отдельных

организационно-правовых форм регулируется дополнительно особыми федеральными

законами.

Исследуемым объектом работы является Общество с ограниченной

ответственностью ООО «Нескучный сад».

Деятельность общества с ограниченной ответственностью

регулируется Федеральным Законом "Об обществах с ограниченной

ответственностью" от 08.02.98 г. № 14-ФЗ.

Регистрация ООО осуществляется на основании Федерального

закона о государственной регистрации юридических лиц (от 8 августа 2001 года, N

129-ФЗ, N 76-ФЗ от 23 июня 2003 года) и Федерального закона об обществах с

ограниченной ответственностью (от 8 февраля II квартал 2005 года, N 14-ФЗ).

Государственная регистрация осуществляется федеральным

органом исполнительной власти, уполномоченным в порядке, установленном

Конституцией Российской Федерации и Федеральным конституционным законом "О

Правительстве Российской Федерации". С 1 июля 2002 года таким органом

является Министерство Российской Федерации по налогам и сборам.

Анализ ст. 2 и 5 Федерального закона РФ "Об обществах с

ограниченной ответственностью'' позволяет определить два пути создания

общества: учреждение нового общества; реорганизация существующего юридического

лица (на основе слияния, присоединения, разделения, выделения, преобразования).

Общество считается созданным как юридическое лицо с момента его государственной

регистрации.

Характеристика законодательных актов, регулирующих

деятельность Общества и ограниченной ответственностью «Нескучный сад» в РФ

представлена в табл.

Таблица 1

Характеристика

законодательных актов, регулирующих деятельность ООО «Нескучный сад» в РФ и в

Новосибирской Области

|

Наименование

законодательного акта

|

Характеристика

|

|

Гражданский кодекс РФ

|

Порядок учреждения,

регистрации, регулирования деятельности Общества с ограниченной

ответственностью

|

|

Закон ФЗ "Об обществах

с ограниченной ответственностью" от 08.02.98 г. № 14-ФЗ.

|

|

Федеральный закон «О

государственной поддержке малого предпринимательства в Российской Федерации»,

Закон Новосибирской области «О государственной поддержке малого

предпринимательства в Новосибирской области»

|

Совершенствование и

развитие системы правового обеспечения предпринимательства.

|

|

Распоряжение мэра Новосибирска

от 22 ноября 2004 г. № 6560-р

г. Новосибирск О проекте городской программы «развитие и поддержка

малого бизнеса и предпринимательства в г. Новосибирске на 2005-2007 г»

|

Анализ и совершенствование нормативно-правовой базы,

регулирующей предпринимательскую деятельность; повышение уровня правовой

культуры предпринимателей.

Оказание информационной и методической помощи

предпринимателям. Доведение до предпринимателей нормативной, правовой и

управленческой информации

Популяризация передового опыта и передовых

технологий ведения бизнеса; содействие в самоорганизации предпринимательства

по отраслевому и территориальному принципу.

Создание баз данных по предпринимательской

деятельности. Развитие ресурсов информационного обеспечения малого

предпринимательства в городе Новосибирске.

Расширение деловых возможностей. Содействие в

расширении производственно-технологической кооперации между крупными и малыми

предприятиями; продвижение продукции малых предприятий города Новосибирска на

межрегиональные рынки; поддержка инновационной деятельности субъектов малого

предпринимательства.

Интегральная поддержка субъектов малого

предпринимательства.

Развитие и совершенствование системы информационной и консультационной

поддержки малого предпринимательства в районах города.

Административно-организационная поддержка малого

предпринимательства. Организация и проведение «круглых столов», семинаров,

конференций по проблемам предпринимательства, развитие информированности

предпринимателей о программах страхования рисков и ответственности субъектов

малого предпринимательства; формирование реестра нежилых помещений

муниципальной собственности, сдаваемых в аренду и выставляемых на продажу

|

Учредительным договором определяются: состав учредителей

(участников) общества; размер уставного

капитала общества; размер доли каждого

учредителя (участника) общества; размер и состав вкладов учредителей

(участников); порядок и сроки внесения

вкладов в уставный капитал общества при его учреждении; ответственность

учредителей (участников) общества за нарушение обязанности по внесению

вкладов; условия и порядок распределения

между учредителями (участниками) общества прибыли; состав органов общества; порядок выхода из общества его участников.

Согласно п.1 ст. 89 ГК РФ учредительный договор должен быть заключен путем

составления одного документа в простой письменной форме. Стороны могут

предусмотреть нотариальное удостоверение договора, хотя закон не обязывает это

делать.

Устав общества согласно п. 2 ст. 12 Закона РФ "Об

обществах с ограниченной ответственностью" должен содержать следующие сведения: полное и сокращенное фирменное наименование

общества; местонахождения общества; состав и компетенцию органов общества, в том

числе сведения по вопросам, составляющим исключительную компетенцию общего

собрания участников общества, о порядке принятия органами общества решений, в

том числе по вопросам, решения по которым принимаются единогласно или

квалифицированным большинством голосов;

размер уставного капитала общества;

размер и номинальную стоимость доли каждого участника общества; права и обязанности участников общества; порядок и последствия выхода участника

общества из общества; порядок перехода

доли (части доли) в уставном капитале общества к другому лицу; порядок хранения документов общества и

порядок предоставления обществом информации участникам общества и другим лицам; иные сведения, предусмотренные Законом РФ

"Об обществах с ограниченной ответственностью".

1.2. Анализ нормативно-правовой базы и

выделение проблем развития ООО «Нескучный сад»

На сегодняшний день Общество с ограниченной

ответственностью (ООО) является наиболее

распространенной организационно-правовой формой ведения предпринимательской

деятельности в Российской Федерации - более 80 процентов из 1 миллиона 700

тысяч коммерческих организаций зарегистрированы в форме ООО. Как считают

эксперты, это происходит потому, что, по сравнению с ведением деятельности

индивидуальным предпринимателем или товариществом, ООО обеспечивает

предпринимателям возможность ограничить свою ответственность. Это свойственно и

акционерным обществам (АО), однако в отличие от АО общество с ограниченной

ответственностью предоставляет своим участникам более высокую степень гибкости

в регулировании своих отношений. Этот подход проявляется, например, в том, что

участники ООО могут договориться о непропорциональности своих прав долям в

капитале, а также о том, что отдельные из участников могут иметь особые, по

сравнению с остальными, права.

В отличие от АО участники ООО непосредственно участвуют в

управлении своим обществом: круг вопросов компетенции общего собрания

участников ООО не ограничен вопросами (как в случае с АО), предусмотренными

законом. В отличие от АО, которые обязаны регистрировать все выпуски акций, на

ООО не возлагается обязанность по регистрации долей участия, в связи с чем

увеличение уставного капитала носит более неформальный, простой характер.

Эти и другие особенности ООО, сочетание ограниченной

ответственности, гибкости и низких издержек, делают эту форму наиболее

привлекательной для мелкого и среднего бизнеса.

Проблемы

и особенности развития исследуемого субъекта связаны со спецификой деятельности

ООО «Нескучный сад» - розничная торговля цветами.

Цветочный рынок - уникальный сегмент экономики. Во многом

потому, что для каждого этапа этого бизнеса - выращивание, транспортировка,

продажа - характерно неотъемлемое свойство - рискованность. Этот товар требует

бережного обращения и хранения в соответствующих микроклиматических условиях.

Основной характеристикой российского рынка цветов, несмотря

на красочность самой продукции, можно, пожалуй, назвать его «серость». Так, по

данным таможенной статистики, на долю официального импорта на российском рынке

цветов приходится порядка 90 млн. $ в год. При этом, лишь по прикидочным

оценкам, поскольку точные цифры не может назвать практически никто, только на

московском рынке цветов годовой оборот составляет не менее 500 млн. руб. в год.

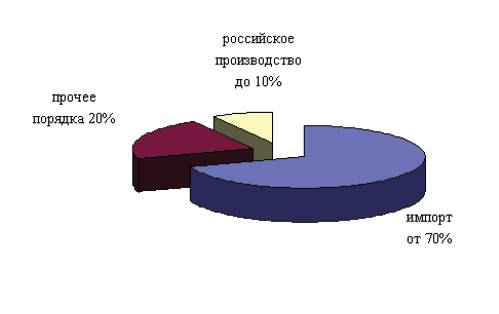

На рис. 1 приведено оценочное распределение годового оборота

на российском рынке срезанных цветов.

Рисунок 1

В раздел «прочие» на рис. 1 попадают доходы от сопутствующих

услуг (оформление букетов, доставка и т.п.) Большая часть оборота (от 70% и

выше) приходится на цветы, ввезенные из-за рубежа. Что касается российского

производства, то его доля, по оценкам экспертов, очень мала, и достигает

порядка 10% лишь в праздники, когда спросом пользуются любые цветы, особенно в

весенний период, когда возрастает популярность «наших родных» ромашек, гвоздик

и проч. Причин, по которым в продажах преобладают цветы «иностранного

происхождения», несколько: во-первых, качество цветов. Технологии выращивания

цветов за границей позволяют продлить сроки их хранения, кроме того, при

оформлении букетов, по словам сотрудником дизайнерских компаний, проще иметь

дело с «кондиционным» товаром.

Вторая причина – ненадежность поставок от российских

производителей, что в особенности связано со временем года.

И в-третьих, себестоимость российских цветов зачастую

превышает этот показатель у ввезенных из-за границы. Связано это опять же с

технологиями – выращивание цветов в России, в основном, остается пока

трудоемким процессом.

«Серость» российского рынка цветов объясняется

распространением такой технологии ввоза цветов из-за границы, как обозначение

их в таможенной декларации под другим наименованием - зелень для букетов и

т.п., что существенно снижает величину налоговых платежей.

Представленные на рынке цветы условно делятся на два вида -

срезанные растения и горшечные культуры, иначе говоря, комнатные растения. Розы

и хризантемы - продукт, пользующийся стабильным спросом, вместе с ценой

многократно увеличивающимся накануне двух главных «цветочных» праздников - Днем

Святого Валентина и 8 Марта. Фиалки и кактусы - как менее распространенный

товар - в большей степени являются предметами интерьера, чем живыми растениями,

за которыми нужен уход. На рынке представлено немало экзотической растительной

живности, а по специальному заказу покупатель может получить все, что угодно,

включая эксклюзивные водные и гигантские цветочные культуры.

Голландия является абсолютным чемпионом по поставкам живых

цветов в Россию. На ее долю приходится почти две трети всех поставок. Вторая

позиция (и приблизительно четверть поставок на российский цветочный рынок)

принадлежит производителям из Латинской Америки (Колумбия, Эквадор). Причем,

подобный расклад сил сложился именно в последнее время. До этого абсолютным

лидером поставок были именно латиноамериканцы. Здесь, однако, необходимо

заметить, что, несмотря на "происхождение", эти цветы приходят в

Россию из той же Голландии. Остальной сегмент цветочного рынка делят между

собой Израиль, Испания и ряд других стран.

Предрасположенность российских цветочных операторов к

заграничной продукции соответствующим образом влияет на расклад ценообразующих

факторов.

Как результат: практически невозможно говорить о стабильной

выручке за день. По словам предпринимателей, для одной и той же

"точки" этот показатель колеблется от 2 до 15 тысяч и составляет в среднем 3 тысячи рублей в

день. Соответственно, месячная выручка составляет около 100 тысяч рублей.

Эта проблема значительно слабее проявляется в отношении

крупных магазинов, где доля продажи живых цветов существенно ниже, чем в

павильонах.

Таким образом, можно выделить две основные проблемы развития

исследуемого СЭО:

1. основную долю рынка занимает импортная продукция, следовательно,

у исследуемого объекта управления могут возникнуть проблемы с таможенным

законодательством;

2. цветочный бизнес в силу особенностей продукции является

рискованным;

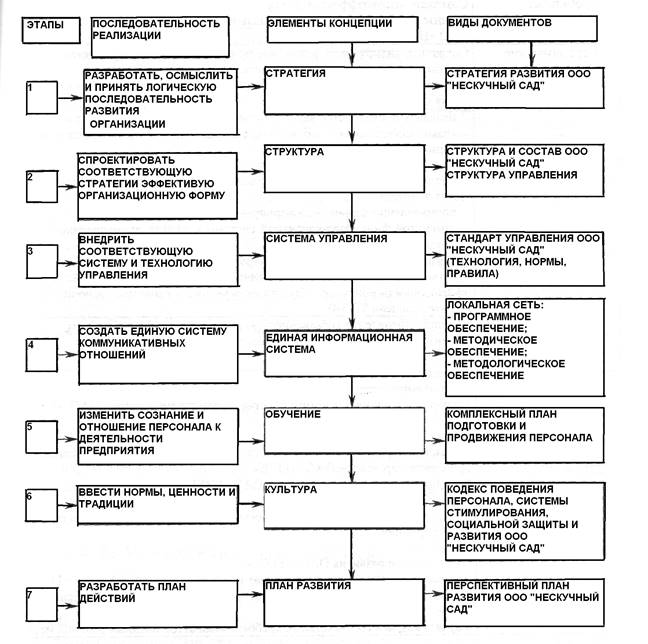

1.3.

Формирование концепции или стратегии развития ООО «Нескучный сад»

Модель развития ООО «Нескучный сад» представляет собой

последовательность, состоящую из семи этапов, разработка которых определяет

тенденцию развития организации и дает возможность очертить круг проблем, а

также способы и методы их решения.

Модель формирования концепции развития ООО «Нескучный сад»

представлена на рис. 2.

Рисунок 2. Модель формирования концепции развития ООО

«Нескучный сад»

Концептуально стратегия развития ООО «Нескучный сад» и его инфраструктуры включает в себя

разработку следующих целей:

1. Краткосрочная цель — изменить состояние и тенденцию

развития предприятия в ближайшее полугодие.

2. Среднесрочная цель — создать условия для дальнейшего

стабильного развития предприятия в течение года.

3. Долгосрочная цель — создать производство современной и качественной

продукции и выйти на региональные рынки к 2008 году.

Цели и задачи службы маркетинга

1. Краткосрочная цель: Увеличить объем продаж продукции

предприятия.

Задача:

Увеличить за шесть месяцев долю на рынке цветочной продукции

г. Новосибирска по каналу розничной торговли на 5 % за счет повышения уровня

осведомленности покупателей на 20%.

2. Среднесрочная цель: Расширить рынок сбыта продукции

предприятия за счет выхода на региональные рынки.

Задачи:

Провести в течение года маркетинговые исследования в

регионах Сибири: выполнить сегментацию рынка; определить целевые рынки;

определить потребности клиентов и конечных покупателей.

С учетом результатов маркетинговых исследований и

характеристик целевых рынков: создать в течение года канал товародвижения

продукции в регионы Сибири (дилерская сеть); разработать ценовую и ассортиментную

политику.

3. Долгосрочная цель: Выйти с новой продукцией в 2008 году

на региональные рынки всех городов

России.

В течение 2006-2007 годов вести постоянную маркетинговую

разведку и исследования российского рынка продукции аналогичной продукции

предприятия.

Разработать товарную политику продукции применительно к

потребностям граждан, проживающих в регионах России.

Подобрать партнеров и участников по сбыту на региональных

рынках.

2. Глава 2. Выбор и

обоснование методологии и методик проводимых исследований ООО «Нескучный сад»

2.1. Краткая

характеристика исследуемого социально-экономического объекта (включая ТЭП)

Прежде чем начинать исследование, необходимо дать

характеристику исследуемому объекту.

ООО «Нескучный сад» учреждено в соответствии с ГК РФ,

принятым Государственной Думой РФ 21.10.94 г. и Федеральным законом «Об

обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании

Решения учредителей.

Общество с ограниченной ответственностью «Нескучный сад»

находится г. Новосибирске, по адресу: ул. Урицкого, 15.

Основной вид деятельности организации – производство

(выращивание) и реализация срезанных цветов и комнатных растений.

Стратегия

ООО «Нескучный сад» - Увеличение объемов продаж

продукции при изменении пропорций между выпускаемыми продуктами и изменении

географии рынков.

Цели - расширение розничной сети компании путем выхода на

региональные рынки.

Задачи ООО «Нескучный сад» - изучение спроса на региональных

рынках, оценка стратегического потенциала предприятия и выбор наиболее

оптимальной структуры развития розничной сети.

Функции ООО «Нескучный сад» включают изучение рынка потребителей, т.

е. маркетинговые мероприятия, хранение цветов, осуществление транспортировки

цветов, продажа продукции оптом и в розницу, оказание дополнительных услуг, в

том числе:

§ услуги по

оформлению букетов и цветочных композиций;

§ предоставление

складских помещений другим предприятиям и организациям;

§

транспортно-экспедиционные услуги.

Миссия рассматриваемой организации – обеспечение населения элитной

цветочной продукцией, а также оказание сопутствующих услуг по приемлемым ценам.

Основная специализация ООО «Нескучный сад» изготовление

изысканных, стильных и недорогих букетов на любой вкус. В магазинах всегда

огромный ассортимент качественных срезанных цветов из Голландии, Эквадора,

Колумбии, Израиля, Италии и России. В ООО «Нескучный сад» работают

профессиональные флористы, получившие специальное флористическое образование и

имеющие многолетний опыт работы. Также ООО «Нескучный сад» предлагает: свадебную

флористику любой сложности, стильные композиции из живых цветов и сухоцветов

разного ценового диапазона, корзины любого размера с живыми цветами,

разнообразные настольные композиции. Сохранить цветы и донести их до

покупателей нам помогают специальные холодильные камеры – витрины, в которых

поддерживается оптимальная температура. Только этот способ хранения цветов

позволяет донести всю прелесть цветочной красоты и свежести до покупателей. С

продажей цветочной продукции ООО «Нескучный сад» предлагает полный спектр услуг,

включая: великолепную современную упаковку, упаковку для перемещения цветов при

отрицательной температуре, специальные добавки в воду для ваз увеличивающие

время хранения цветов в домашних условиях и т.д.

В продаже во всех магазинах ООО «Нескучный сад» огромное

количество керамических горшков. Любые виды, формы и размеры, любой

производитель от близлежащих областей до дальнего зарубежья. В ассортименте

также присутствуют: кашпо, вазы из стекла, фарфора, керамики и хрусталя, а

также авторские изделия. Огромное количество изделий из пластика, вся гамма,

большое количество расцветок и привлекательная цена.

Отдельная гамма продукции – посадочный материал. Луковичные

цветы и растения, семена лучших отечественных и зарубежных агрофирм, готовые к

посадке наборы. Отличительная особенность нашей работы – продажа луковичных

поштучно, т.е. нет необходимости покупать целую упаковку одного сорта. Также

каждая вскрытая упаковка с луковицами перед поступлением в продажу проходит

строгий отбор по качеству, который просто невозможно осуществить при покупке

упаковками.

В ассортименте ООО «Нескучный сад» предлагает: грунты для

посадок всех видов растений, включая разбивку на определенные группы, жидкие

удобрения для подкормки растений, литературу по уходу за цветами и растениями,

подарки и сувениры к различным праздникам, открытки на любой вкус. Также

существуют сезонные направления работы, включая: продажу садового инструмента,

газонокосилок, триммеров и т.д., предновогодние товары – срезанные ели, елочные

украшения и игрушки, гирлянды, пиротехника и другие товары этой тематики.

Штат ООО «Нескучный сад» состоит из 80 человек.

ООО «Нескучный сад» имеет в собственности

5 цветочных магазинов, из них 2 магазина в г. Москве, 2 магазина в г.

Новосибирске и один магазин в г. Санкт-Петербурге, открывшийся в III квартале 2005 года.

Фирма работает на цветочном рынке уже более пяти лет. За этот период

времени фирма зарекомендовала себя как надежный деловой партнер. Компания

динамично развивается в условиях рыночной конкуренции, проводя разумную ценовую

политику, в результате этого идет постоянное увеличение розничных и оптовых

объемов продаж.

В таблице 1 представлены

показатели торгово-экономической деятельности предприятия за II и III квартал

2005 года.

Из таблицы 1 видно, что в III квартале

2005 г. предприятие значительно улучшило показатели всей деятельности. Так,

видно, что товарооборот увеличился на 93%. Валовой доход увеличился почти в 6,5

раз. В связи с чем уровень валового дохода к товарообороту в III квартале 2005 г. составил 67,4%, что

на 47,4% больше, чем в предыдущем.

Более чем в 8 раз увеличилась

прибыль от реализации товаров. Уровень рентабельности возрос на 37,6%, составив

в III квартале

2005 г. 49,2%.

Сумма издержек обращения

увеличилась на 86%, положительным моментом является снижение уровня издержек в

процентах к обороту на 1,8%.

Внереализационные доходы

снизились ровно на половину, одновременно в 3,5 раза возросли внереализационные

расходы.

Таблица 1

Экономические

показатели торгово-хозяйственной деятельности за II – III квартал 2005 года.

Сумма

- тыс. руб.

Уровень

– в % к обороту

Показатели

|

II

квартал

|

III

квартал

|

Отклонение

|

Темп роста, %%

|

|

Товарооборот, сумма

|

335,7

|

646,7

|

311

|

193

|

|

Валовой доход, сумма

|

67,14

|

435,8

|

368,66

|

649,2

|

|

Уровень

|

20

|

67,4

|

47,4

|

-

|

|

Издержки обращения, сумма

|

176,7

|

328,7

|

152

|

186

|

|

Уровень

|

52,6

|

50,8

|

-1,8

|

-

|

|

Прибыль от реализации товаров,

сумма

|

39,1

|

318

|

278,9

|

813

|

|

Уровень рентабельности

|

11,6

|

49,2

|

37,6

|

-

|

|

Внереализационные доходы (прибыль)

|

5,8

|

2,9

|

-2,9

|

50

|

|

Внереализационные расходы

|

1,2

|

4,2

|

3,0

|

350

|

|

Балансовая прибыль

|

43,7

|

316,7

|

273

|

725

|

Исходя из этого, сумма балансовой

прибыли в III квартале г. увеличилась на 273 тыс. руб., или более чем в 7

раз.

Как известно, на объем розничного

товарооборота оказывают влияние факторы внутреннего характера, связанные с

использованием основных фондов (таблица 2).

Таблица 2

Расчет влияния на товарооборот факторов, связанных с

использованием основных фондов

|

Показатели

|

II

квартал

|

III

квартал

|

Отклонение

|

Влияние на товарооборот

|

|

Товарооборот, тыс. руб.

|

337,5

|

646,5

|

309,2

|

309,2

|

|

Торговая площадь, кв. м.

|

252,17

|

301,2

|

49,03

|

65,7

|

|

Товарооборот на 1 кв. м., тыс. руб.

|

1,34

|

2,15

|

0,81

|

243,97

|

Благоприятное влияние на

товарооборот оказывает прирост торговой

площади и более рациональное ее использование.

Расчет влияния:

А. изменение торговой площади:

1,34 * 49,03 = 65,7 тыс. руб.

Б. изменение эффективности

использования торговых площадей:

0,81 * 301,2 = 243,97 тыс. руб.

В. общее влияние:

65,7 + 243,97 = 309,6 тыс. руб.

Далее проведем анализ издержек

обращения рассматриваемого предприятия (табл. 3).

Таблица 3

Состав и структура издержек обращения

|

Показатели

|

II

квартал

|

III

квартал

|

Отклонение

|

III

квартал пересчитанный

|

|

Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

Тыс. р.

|

Уд. вес

|

|

Условно-переменные издержки

|

70,8

|

21,1

|

135,1

|

20,9

|

64,3

|

-0,2

|

136,5

|

21,1

|

|

Условно-постоянные издержки

|

105,7

|

31,5

|

193,6

|

29,9

|

87,9

|

-1,6

|

105,7

|

16,3

|

|

Всего

|

176,7

|

52,6

|

328,7

|

50,8

|

152

|

-1,8

|

242,2

|

37,4

|

|

Товарооборот

|

335,7

|

-

|

646,7

|

-

|

311

|

-

|

-

|

-

|

Проиллюстрируем методику расчета

влияния изменения товарооборота и других факторов на сумму и уровень издержек

обращения по данным таблицы 3.

Расчет: (III квартал 2005 г.).

1. Расчет пересиленной плановой

суммы условно-переменных издержек:

646,7 * 21,1 / 100 = 136,5.

2. Пересчитанный

плановый ( II квартал 2005 г.) уровень условно-постоянных издержек

обращения:

105,7 * 100 /

646,7 = 16,3%.

3. Изменение

издержек обращения за счет товарооборота:

-

условно-переменные издержки обращения:

136,5 – 70,8 = 65,7.

-

условно-постоянные издержки обращения:

16,3 – 31,5 =

-15,7%.

4. Отклонение

издержек обращения за счет других факторов:

по

условно-переменным:

64,3 – 65,7 =

-1,4.

По

условно-постоянным:

29,9 – 16,3 =

13,6%.

5. Относительная

экономия условно-переменных издержек:

по уровню:

20,9 – 21,1 =

-0,2.

по сумме:

646,7 * (-0,2) /

100 = -1,29.

6. Общая сумма

относительной экономии издержек обращения:

328,7 – 242,2 =

86,5.

7. Темп

изменения издержек обращения:

-1,8 / 52,6 *

100 = -3,42%.

Оценка

полученных результатов свидетельствует о низкой управляемости издержками

обращения. За анализируемый период они возросли по сумме на 152 тыс. руб., а по

уровню снизились на 1,8% к товарообороту. В то же время следует отметить, что

снижение уровня издержек обращения было вызвано за счет снижения доли

условно-переменных издержек в товарообороте (-0,2), вызванного влиянием прочих

факторов (-1,4), в то время как за счет роста товарооборота они возросли на

65,7 тыс. руб. При этом условно-постоянные затраты росли высокими темпами

(83,2%) (87,9 тыс. руб.). Это увеличение было обусловлено ростом объема товарооборота

на 15,7% и влиянием прочих факторов (87,9 тыс. руб.).

Далее рассмотрим состав

и структуру издержек обращения (табл. 4).

Таблица 4

Состав и структура издержек обращения

|

Показатели

|

II

квартал

|

III

квартал

|

Отклонение

|

Темп роста, %

|

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

Тыс. руб.

|

Уд. вес

|

|

Условно-переменные издержки, всего

|

70,8

|

40,1

|

135,1

|

41,1

|

64,3

|

1

|

191

|

|

В том числе:

-транспортные расходы

|

18,1

|

10,2

|

35,4

|

10,8

|

17,3

|

0,6

|

196

|

|

-расходы по хранению и подготовке

товаров к продаже

|

15,8

|

8,9

|

31,3

|

9,5

|

15,5

|

0,6

|

198

|

|

-расходы по оплате труда

|

29,1

|

16,5

|

46,6

|

14,2

|

17,5

|

-2,3

|

160

|

|

-отчисления от ФОТ

|

7,8

|

4,4

|

21,8

|

6,6

|

14

|

2,2

|

279

|

|

Условно-постоянные издержки, всего:

|

105,7

|

59,9

|

193,6

|

58,9

|

87,9

|

28

|

183

|

|

В том числе:

-аренда

|

34,1

|

19,3

|

68,9

|

21

|

34,8

|

1,7

|

202

|

|

-расходы по содержанию и текущему

ремонту основных средств

|

31,4

|

17,7

|

44,7

|

13,6

|

13,3

|

-4,1

|

142

|

|

Расходы на рекламу

|

40,2

|

22,8

|

80

|

24,3

|

39,8

|

1,5

|

199

|

|

Всего

|

176,7

|

100

|

328,7

|

100

|

152

|

-

|

186

|

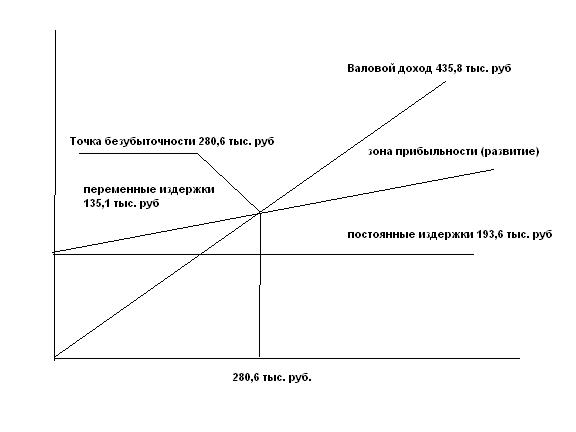

Из таблицы 3.5

видно, что на протяжении рассматриваемого периода 2005 г. в структуре издержек преобладают

условно-постоянные издержки, их величина в III квартале г. составила 193,6 тыс.

руб., что на 83% больше, чем во втором квартале.

Условно-переменные

издержки также увеличиваются, составив в III квартале г. 135,1 тыс. руб., что на 64,3 тыс. руб. или

на 91% больше, чем во втором квартале.

Как во втором, так

и в третьем квартале 2005 г. значительной статьей в расходах являются расходы

на рекламу, соответственно, 22,8% и 24,3%.

По всем статьям

расходов происходит увеличение, причем наибольшими темпами растут отчисления от

ФОТ и расходы по аренде (за счет увеличения ставок арендной платы).

В общем же

издержки обращения возросли на 86%.

Анализ

показателей по труду производится в определенной последовательности: анализ

численности работников, анализ производительности труда, анализ расходов на

оплату труда.

В процессе

анализа численности работников устанавливается: соответствие фактической

среднесписочной численности предусмотренной в штатном расписании, динамика

численности работников в сравнении с динамикой товарооборота, движение и

текучесть рабочей силы в отчетном периоде, изменения в

профессионально-квалификационном составе, использование календарного фонда

рабочего времени, влияние на изменение численности работников внедрения

мероприятий по механизации трудоемких процессов, рационализации рабочих мест и

др.

Проанализируем

производительность труда работников сети магазинов (табл. 5).

Таблица 5

Производительность труда

|

Показатели

|

II кв

|

III кв

|

Отклонение

|

Темп роста,

%

|

|

Товарооборот,

тыс. руб.

|

335,7

|

646,7

|

311

|

193

|

|

Среднесписочная

численность персонала, чел.

|

69

|

80

|

-3

|

87

|

|

Производительность

труда в расчете на одного работника, тыс. руб.

|

|

|

|

|

|

Месячная

|

1,62

|

2,69

|

1,47

|

220

|

|

Дневная

|

0,054

|

0,09

|

0,05

|

225

|

Как видно из

табл. 5, производительность труда в III квартале 2005 г. увеличилась по сравнению с предыдущим.

Среднемесячная и среднедневная производительность соответственно, составили в III квартале.

2,69 тыс. руб. и 0,09 тыс. руб. на одного работника, что на 220% и 225% больше,

чем во втором квартале.

Рост

производительности труда обусловлен, прежде всего, увеличением объемов

товарооборота, а также увеличением числа работников.

Основной целью

анализа валовых доходов является поиск резервов их роста и достижения на этой

основе оптимального соотношения с финансовыми результатами, создание работающей

модели управления ими.

С изучения

валового дохода начинают обычно анализ финансовых результатов. От величины

валового дохода зависит финансовое положение торгового предприятия, оплаты

труда работников, поскольку источником образования прибыли является валовой

доход.

Для анализа

валового дохода используются традиционные и математические методы анализа. К

числу основных способов и приемов экономического анализа относится: оценка

абсолютных, относительных и средних величин, метод сравнения, группировка,

индексный, графический, метод ценных подставок, балансовый.

Состав и

структура валового дохода ООО «Нескучный сад» представлены в таблице 6.

Из

представленных данных видно, что сумма валовых доходов увеличилась почти в 6,5

раз, составив 435,8 тыс. руб.

Общая сумма

валового дохода на анализируемом торговом предприятии формируется за счет

доходов, полученных от реализации товаров, а также за счет доходов от прочей

неосновной деятельности. При этом, наибольший удельный вес в составе валового

дохода как во втором квартале, так и в III квартале. приходится на доходы от

основной деятельности – реализации товаров. Их удельный вес в III квартале составил 95% от общей суммы

валового дохода, что на 8,3% больше, чем во втором квартале г.

Доля доходов от

неосновной деятельности снижается в III квартале. на 8,5%, составив всего

4,8%. Но в стоимостном выражении доходы возросли более чем в 2 раза, причем в

основном за счет роста доходов от услуг по проявке фотопленки, которые возросли

почти в три раза, доходы от кроя возросли на 92%.

Величина

валового дохода зависит от ряда факторов, основными из которых являются: объем

товарооборота и уровень валовых доходов к товарообороту. На основе данных

таблицы 5 проведем факторный анализ валового дохода (табл. 6).

Таблица 6

Состав и структура валового дохода

|

Показатели

|

Ед. изм.

|

II кв

|

III кв

|

Отклонения

|

Темп роста,

%

|

|

Валовой

доход, всего

|

Тыс. руб.

|

67,14

|

435,8

|

368,66

|

649,2

|

|

В том

числе:

1.Валовой

доход от реализации товаров

|

Тыс. руб.

|

58,2

|

414

|

355,8

|

761

|

|

Удельный

вес в общей сумме валовых доходов

|

%

|

86,7

|

95

|

8,3

|

-

|

|

2.Прочие

доходы от неосновной деятельности

|

Тыс. руб.

|

8,9

|

20,9

|

12

|

234

|

|

Удельный

вес в общей сумме валового дохода

|

%

|

13,3

|

4,8

|

-8,5

|

-

|

|

Уровень

валового дохода (в % к обороту)

|

%

|

20

|

67,4

|

47,4

|

337

|

1. За счет роста

товарооборота на 93% валовой доход увеличился на 62,2 тыс. руб.

(646,7 * 20 :

100) – 67,14);

2. В результате

увеличения валового дохода к товарообороту общая сумма валового дохода возросла

на 306,46 тыс. руб.

435,8 – (646,7 *

20 : 100)

Таким образом,

рост валового дохода на 368,66 тыс. руб. (62,2 + 306,46) или на 649,2%

обусловлен ростом товарооборота на 311 тыс. руб. или 93% и ростом уровня

валового дохода к обороту – на 47,4% или на 337%.

Таблица 6

Факторный анализ валового дохода

|

Показатели

|

II кв

|

III кв

|

Отклонения

|

Темпы

роста, %

|

|

Товарооборот, тыс. руб.

|

335,7

|

646,7

|

311

|

193

|

|

Валовой доход, тыс. руб.

|

67,14

|

435,8

|

368,66

|

649,2

|

|

Уровень валового дохода, %

|

20

|

67,4

|

47,4

|

337

|

2.2. Моделирование системы управления ООО «Нескучный сад»

Для описания процесса управления ООО

«Нескучный сад» представим кибернетическую модель управления торговой компанией

как социально-экономическим объектом (рис. 3).

Рисунок 3.

Модель системы управления ООО «Нескучный сад»

Элементы, включенные в эту модель, самодостаточны

для управления как функционированием, так и развитием компании. В основе

управления ООО «Нескучный сад» - розничной сетью цветочных магазинов лежит цель

деятельности, которую необходимо достигнуть имеющимися средствами и ресурсами.

Из целей деятельности страховой компании и параметров

конечного результата можно установить зависимость между входом системы и ее

выходом. При этом коэффициент оптимального управления торговой компанией будет

равен отношению двух функций: параметров выхода в виде конечных результатов —f' (Q') заданным

параметрам на входе в виде целей деятельности— f' (Q) и

определяется как:

Kуо = f' (Q')/ f' (Q) ≥ 1

где Kуо – коэффициент оптимальности управления торговой компанией,

всегда > 1; f(Q) — план продаж цветочной продукции на

конкретный период времени; f' (Q') — факт

выполнения принятого плана продаж цветочной продукции за конкретный период

времени.

Таким образом, можно заключить, что коэффициент оптимального

управления всегда должен стремиться к росту и должен быть более единицы.

Инструментом управления этим процессом являются принимаемые

управленческие решения, которые в торговой компании имеют свою структуру,

состав и логическую последовательность, а также технологию введения в действие

и систему исполнения.

Таким образом, для рассматриваемой торговой компании

основными инструментами управления служат управленческие решения и принятая

технология продаж, которые должны быть обоснованы и юридически правильно

оформлены. В конечном итоге управление торговой компанией должно обеспечить две

основные функции управления:

— функционированием торговой компанией;

— развитием торговой компании.

2.3. Формирование

компонентов и элементов для управления функционированием и развитием ООО «Нескучный сад»

Управление функционированием торговой

компании рассматривается как целенаправленное воздействие на элементы,

входящие в торговую компанию как объект управления, и на процессы, протекающие

в организационной системе компании, путем введения принятых управленческих

решений, которые обеспечивают эффективную деятельность компании по достижению

конечного результата и целей компании. Такое управленческое воздействие может

быть осуществлено как на сам объект, так и на субъект, компонент и элемент, из

которых состоит рассматриваемая компания как социально-экономическая система.

Управление функционированием рассматриваемой компании ООО

«Нескучный сад» предполагает разработку выделенных на рис. 3 конструктивных

компонентов, а именно: организационно-правовой формы; структуры и состава торговой

деятельности; структуры и системы управления; информационной системы;

технологии принятия решения.

Содержание компонентов и элементов, обеспечивающих решение

проблемы функционирования торговой компании, определяется многими факторами:

действующим законодательством, решением директора компании, принятой

информационной системой с достоверной разнообразной информацией, а также

принятой или разработанной в компании технологией продаж. Особенности

функционирования и сфера деятельности такого социально-экономического объекта,

как торговая компания, требуют рассмотрения более широкого спектра компонентов

и элементов данного объекта управления: собственности; персонала; технологии

продаж; финансов; процессов.

Система управления будет самодостаточной, только если с ее

помощью можно достичь целей, принятых на входе компании. Поэтому главная цель

органов управления — обеспечить разработку эффективной развивающейся системы

управления как функционированием, так и развитием торговой компании ООО

«Нескучный сад».

Управление развитием организации применяется в тех случаях,

когда состояние выхода системы не удовлетворяет желаемым целевым результатам

организации. Это рассогласование между объективным состоянием системы и

заданным говорит о том, что она не может достичь намеченных целей имеющимися

средствами и требует перестройки, реформирования, реорганизации или

проектирования новой. Это достигается созданием адекватной модели, применение

которой на реальном объекте позволяет устранять возникшие в работе сбои.

Такое целевое управление развитием обеспечивает достижение

намеченных целей и становится функциональным, но при этом система должна

сохранить возможность перспективного развития компании в целом.

Если действующая система управления компанией по своим характеристикам

близка к нормативной модели, то компания легко может достичь желаемых

результатов (заданных на входе целей) за счет принятия оптимальных

управленческих решений по заранее разработанным альтернативам поведения

компании на рынке.

Управление развитием рассматриваемой организации

осуществляют следующие системы: маркетинговых исследований рынка цветочной

продукции; мотивации участников торговой деятельности; налогообложения

участников торгового процесса; развития торговой

компании.

2.4. Выделение показателей и описание процесса управления

объектом социального типа

Выбор бизнес-процессов для описания и методов их описания

зависит от задач, которые стоят перед компанией. На первый взгляд,

сформулировать задачи и, следовательно, выбрать бизнес-процессы для описания

несложно. Но практика работы показывает обратное. Очертить границы описания

бизнес-процесса – нелегкая задача. Для ее решения необходимо четко

сформулировать цели описания бизнес-процесса.

К основным бизнес-процессам, которые необходимо описать под

задачи управления и автоматизации деятельности можно отнести следующие: планирование

продаж; планирование закупок; заключение договоров; продажи (опт/ розница); закупки;

поступления денежных средств; платежи; доставка товара от поставщиков; приходование

товара на складе; проведение инвентаризаций.

Для примера опишем процесс

закупки товара, происходящий на предприятии.

Таким же образом можно рассмотреть и другие

процессы, протекающие на предприятии.

В

целом же структура управления организации представлена в следующем разделе.

|

Операция

|

Исполнитель

|

Как часто

|

Входящие документы (документы-основания)

|

Исходящий документ (составляемый документ)

|

|

|

3Дост-1

1

|

1. Получение от поставщика документов при

прибытии товара.

|

Менеджер закупок.

|

Ежедневно. Несколько десятков в день.

|

Счёт. Накладная. Счёт-фактура. Протокол согласования

цен. Сертификаты качества производителя. Сертификаты качества производителя.

Заказ поставщику

|

Акцепт поставки или акт расхождения.

|

|

3Дост-1

2

|

2. Приём документов от поставщика совместно с товаром.

|

Менеджер отдела приёмки.

|

Ежедневно.

|

Счёт. Накладная. Счёт-фактура. Протокол согласования

цен. Сертификаты качества производителя.

|

|

|

3Дост-2

1

|

3. Формирование заявки на доставку товара от

поставщика

|

Менеджер закупок.

|

Ежедневно.

|

Заказ поставщику акцептованный

|

Заявка на доставку товара собственным транспортом

|

|

3Дост-2

2

|

4. Сбор заявок на доставку и формирования

общего бланка заявок на доставку

|

Менеджер отдела приёмки.

|

Ежедневно

|

Заявка на доставку товара собственным транспортом

|

Общий бланк заявок на доставку

|

|

3Дост-2

3

|

5. Выделение транспорта на доставку

|

Диспетчер отдела экспедиционного

|

Ежедневно

|

Общий бланк заявок на доставку

|

Распределение транспорта

|

|

3Дост-2

3a)

|

6. Формирование товарно-транспортной накладной

|

Экспедиционный отдел

|

По мере необходимости

|

|

Товарно-транспортная накладная

|

|

3Дост-2

4

|

7. Запрос доверенности на получение груза

|

Водитель экспедитор

|

Ежедневно

|

|

|

|

3Дост-2

5

|

8. Выписка доверенности на получение груза

|

Менеджер отдела приёмки

|

Ежедневно

|

|

Доверенность на получение груза

|

|

3Дост-2

6

|

9. Получение доверенности. Оформление путевого

листа

|

Водитель- экспедитор

|

Ежедневно

|

|

Путевой лист

|

|

3Дост-2

7

|

10. Доставка груза, передача документов в

приемный отдел

|

Водитель- экспедитор

|

Ежедневно

|

|

|

|

3Дост-2

8

|

11. Прием товара и документов от поставщика

|

Менеджер отдела приёмки

|

Ежедневно

|

Накладная, Счет-фактура, Спецификация, Сертификаты

|

|

|

3Дост-2

9

|

12. Сверка документов с размещённым заказом.

|

Менеджер закупок.

|

Ежедневно. Несколько десятков в день.

|

Счёт. Накладная. Счёт-фактура. Протокол согласования

цен. Сертификаты качества производителя. Заказ поставщику

|

Акцепт поставки или акт расхождения.

|

3. Описание системы управления исследуемого ООО «Нескучный сад»

3.1. Структура

управления ООО

«Нескучный сад»

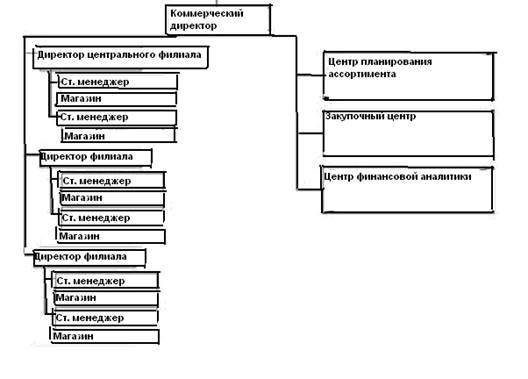

В связи с тем, что рассматриваемая организация ООО «Нескучный

сад» является розничной торговой сетью (головное предприятие находится в г.

Москве), структуру и процесс управления предприятием можно представить как

частично децентрализованный.

Систему управления розничными цветочными магазинами можно

изобразить схематично на рис. 4.

Генеральному директору подчиняется коммерческий директор,

который в свою очередь управляет всей структурой розничной сети ООО «Нескучный

сад».

Рисунок 4. Система управления ООО «Нескучный сад»

Данная децентрализованная система увеличивает стоимость

управленческого аппарата, но повышает эффективность в целом за счет более

грамотного управления ассортиментом, ценами и рекламой. Часть функций, тем не

менее, выполняется централизованно. За центром остаются следующие функции:

·

финансовый учет;

·

закуп;

·

информационная система;

·

разработка и контроль технологий;

·

общее позиционирование сети.

В децентрализованной схеме управления разбросанными по

региональным рынкам филиалами оперативные решения по ассортименту, цене и

рекламе делегируются директорам филиалов. На директоров же ложится

ответственность за финансовый результат деятельности филиалов. Закупка товара

производится централизованно. Директор должен поддерживать определенный

ассортиментный минимум, для которого варьируется объем запасов.

Самостоятельные ценовые решения принимаются директором в

рамках коридора, для которого "полом" является минимальная цена,

устанавливаемая центром. "Потолком" служит стратегия

позиционирования.

Центр планирования и закупки ассортимента выполняет соответствующие

функции, основываясь на заказах директоров филиалов (сбытовая ориентация) и

рекомендациях маркетинговой службы.

Вывод позиций из списка производится центром планирования

ассортимента при достижении нижней границы нормативной рентабельности.

Центр финансовой аналитики в данной схеме обслуживает

директоров филиалов (контролирует отчетность, задает политику учета,

обеспечивает директоров обратной связью), а также является инструментом

коммерческого директора.

Материальное стимулирование директоров выстраивается в 2

этапа.

Первоначально заработная плата директора привязывается к

финансовому результату филиала (премия в виде процента от прибыли филиала). На

следующем шаге, когда предприятие способно объективно измерять рыночные

параметры, финансовый учет автоматизирован, а система взаимодействий вошла в

"конвейерный" режим, заработная плата директора привязывается к

плановой прибыли, более адекватно учитывающей эффективность работы филиала.

Таким образом, можно отметить, что структура управления ООО

«Нескучный сад» построена достаточно грамотно, в компании существует

профессиональная система менеджмента и ООО «Нескучный сад» является сильной

компанией, располагающей всеми ресурсами для дальнейшего развития торговой

сети.

3.2.

Социально-экономический план развития ООО «Нескучный сад» и его основные

параметры

На следующем этапе ООО «Нескучный сад» необходимо

разработать социально-экономический план развития. Структура

социально-экономического плана развития для ООО «Нескучный сад» приведена в

табл. 7.

Таблица 7

Структура плана

развития ООО «Нескучный сад»

|

Разделы плана

|

Требования к содержанию разделов

|

|

Краткая характеристика и юридический статус ООО «Нескучный

сад»

|

Описать текущее состояние ООО «Нескучный сад» как объекта

управления

Сформулировать перспективы развития с целью привлечения

инвесторов для реализации программ

Дать оценку ресурсных возможностей:

Человеческие;

Основные фонды;

Территориальные;

Развитие инфраструктуры;

Заделы по основным направлениям;

Финансовые и коммуникационные

Определить юридический статус ООО «Нескучный сад»:

Собственность и доли;

Отношения с внешними субъектами;

Страхование рисков;

Сертификаты на продукцию;

Внутреннее юридическое обеспечение;

Нормативно-правовые акты и их соответствие законам России

|

|

Стратегия развития

|

Описать цели:

Глобальные;

Стратегические;

Тактические

|

|

3. Структура и технология управления

|

Разработать организационный план действий

Дать генеральную структуру развития предприятия,

количественный состав подразделений, численность персонала на принятый план

производства

Запланировать обучение и продвижение персонала

Уточнить систему стимулирования персонала

|

|

4. Финансовые и технико-экономические показатели

|

Провести бизнес-анализ, в котором:

Дать достоверное финансово-экономическое состояние ООО

«Нескучный сад»

Определить систему финансово-экономических показателей

Проанализировать расчетные показатели

Описать положительные тенденции и отрицательные отклонения

Выработать предложения по улучшению финансового

–экономического состояния на перспективу

|

|

План маркетинга

|

Определить положение ООО «Нескучный сад» на рынке:

Выпускаемый продукт;

Сегмент рынка по каждому виду продукции;

Основные конкуренты, их сильные и слабые стороны;

Планируемый доход и доход от бизнеса

Непрофильный бизнес-объем и его доход

|

|

6. Финансово-экономические результаты плана развития ООО

«Нескучный сад»

|

Достигнуть:

Основных финансовых результатов за последний год

Альтернативных финансовых стратегий;

Оптимальной структуры доходов и расходов

Эффективной структуры финансов на плановый период

|

|

7. Заключительные положения

|

Сделать выводы по принятой стратегии ООО «Нескучный сад»:

Оценка финансовых перспектив развития по выбранной

стратегии

Контроль и анализ структуры доходов и расходов при

реализации развития

Формирование альтернатив и источников финансовых средств

для будущего развития

|

Для формирования данного плана необходимо произвести анализ

финансовой деятельности ООО «Нескучный сад», что и сделано в следующем разделе.

3.3.

Финансово-экономический анализ результатов деятельности ООО «Нескучный сад»

Проведем анализ прибыли и рентабельности ООО «Нескучный

сад».

В ходе анализа прибыли и

рентабельности хозяйствующего субъекта изучают динамику изменения объема

балансовой, чистой прибыли, уровня рентабельности, факторы их определяющие

(величину валового дохода, уровень издержек обращения, доходы от других видов

деятельности, включая сальдо внереализационных доходов, размер налогов и др.).

Анализ прибыли

проведем по данным таблицы 8

Из таблицы 8

видно, что показатели, характеризующие прибыльность предприятия, увеличиваются,

так, прибыль от реализации товаров увеличивается в III квартале

2005 г. на 813%. Но снижается прибыль от неосновной деятельности на 5,9 тыс.

руб. или 72%, хотя ранее мы определили, что доходы от неосновной деятельности

возросли более чем в 2 раза. Значительно снизились доходы по этой статье

расхода, поэтому снижается прибыль. В связи с этим сумма балансовой прибыли

возросла на 725%.

Таблица 8

Анализ прибыльности

|

Показатели

|

II квартал

|

III квартал

|

Отклонения

|

Темпы роста, %

|

|

Товарооборот

|

335,7

|

646,7

|

311

|

193

|

|

Валовые доходы

|

67,14

|

435,8

|

368,66

|

649,2

|

|

Уровень валового дохода, %

|

20

|

67,4

|

47,4

|

337

|

|

Издержки обращения

|

167,7

|

328,7

|

152

|

186

|

|

Уровень издержек, %

|

52,6

|

50,8

|

-1,8

|

96,6

|

|

НДС, тыс. руб.

|

4,2

|

7

|

2,8

|

167

|

|

Прибыль от реализации

|

39,1

|

318

|

278,9

|

813

|

|

Прибыль от неосновной деятельности

|

4,6

|

-1,3

|

5,9

|

28

|

|

Балансовая прибыль

|

43,7

|

316,7

|

273

|

725

|

|

Налог на прибыль

|

16,6

|

120,3

|

103,7

|

725

|

|

Чистая прибыль

|

27,1

|

196,4

|

169,3

|

725

|

|

Фонд накопления (45%)

|

12,2

|

88,38

|

76,2

|

724

|

|

Фонд потребления (35%)

|

9,5

|

68,7

|

59,2

|

723

|

|

Резервный фонд (20%)

|

5,42

|

39,3

|

33,88

|

725

|

Балансовая

прибыль, уменьшилась на величину налога на прибыль, дает чистую прибыль,

которая увеличилась на 725%.

Чистая прибыль

распределяется между тремя фондами в следующем процентном соотношении: фонд

потребления – 35%, фонд накопления – 45%, резервный фонд – 20%.

На величину

прибыли от реализации оказали влияние следующие факторы:

1. рост

товарооборота в III квартале 2005 г. по сравнению со вторым кварталом на 311 тыс. руб. (с 335,7 до 646,7 тыс. руб.)

увеличил балансовую прибыль на 152,39 тыс. руб. (311 * 49 / 100).

2. увеличение

среднего уровня валового дохода с 20% до 67,4% способствовало росту прибыли на

174,7 тыс. руб. (368,66 * 47,4 / 100).

3. рост издержек обращения на 86%

привел к снижению прибыли на 11,6 тыс. руб. (646,7 * (-1,8) / 100 = -11,6).

Знак минус в данном случае обусловлен тем, что уменьшение издержек обращения и

прибыли находится в обратной зависимости, то есть снижение издержек ведет к

росту прибыли, и, наоборот, их рост – к ее уменьшению.

4. общее влияние факторов на

прибыль от реализации:

152,39 + 174,7 – 11,6 – 27,5 =

278,9 тыс. руб.

Снижение прибыли от прочей

деятельности с 4,6 тыс. руб. до (-1,3 тыс. руб.) привело к соответствующему

снижению величины балансовой прибыли.

Общее влияние на сумму чистой

прибыли складывается из влияния факторов на объем прибыли от реализации,

снижения прибыли от прочих операций, роста налога на прибыль:

278,9 – 5,9 – 103,7 = 169,3 тыс.

руб.

С положительной стороны работу

торгового предприятия характеризуют показатели рентабельности. По сравнению со

вторым кварталом. рентабельность продаж возросла более чем в 4 раза (по прибыли

от реализации) и на 36% (по балансовой прибыли) – более чем в 3,7 раза и на

22,3% или более чем в 3,8 раза (по чистой прибыли).

Рентабельность затрат,

соответственно, возросла на 74,6% (или более чем в 4,4раза).

Прибыль в расчете на кв. м.

торговой площади увеличилась на 0,9%, хотя по значениям это относительно

небольшие цифры.

Таблица

9

Показатели

рентабельности

|

Показатели

|

II квартал 2005

|

III квартал 2005

|

Отклонение

|

Темпы роста

|

|

Рентабельность продаж, %

|

11,6

|

49,2

|

37,6

|

424

|

|

Рентабельность затрат, %

|

22,1

|

96,7

|

74,6

|

438

|

|

Фондорентабельность, %

|

0,06

|

0,33

|

0,27

|

550

|

|

Прибыль в расчете на один кв. м. торговой площади, тыс.

руб.

|

0,16

|

1,06

|

0,9

|

663

|

|

Прибыль в расчете на одного торгового работника

|

1,7

|

15,9

|

14,2

|

935

|

Это говорит о том, что в III квартале,

деятельность ООО «Нескучный сад» была эффективнее, чем во втором квартале 2005 г.

Систематический анализ

финансового состояния и умелое управление финансовыми ресурсами являются

важнейшими условиями эффективной деятельности предприятия.

Показатели оценки финансового

состояния торгового предприятия можно подразделить на несколько групп: показатели

эффективности управления активами предприятия, показатели эффективности

управления финансовыми ресурсами, показатели ликвидности и платежеспособности, показатели

прибыльности.

Задачи финансового анализа

заключаются, прежде всего, в том, чтобы дать развернутую характеристику

финансового положения предприятия на начало и конец отчетного периода, с тем,

чтобы видеть, какими активами (имуществом) располагает предприятие, как они

размещены, насколько эффективно используются и за счет каких источников

сформированы.

Еще одна задача – определение

платежеспособности предприятия, изучение конечных результатов деятельности.

Конечная цель анализа – выявить

недостатки в финансово-хозяйственной деятельности и определить меры по

укреплению финансового положения.

Основные источники информации для

анализа финансового состояния:

1. баланс

предприятия (ф. №1).

2. отчет

о прибылях и убытках (ф. №2).

3. приложение

к балансу (ф. №3).

4. данные

к статистической отчетности и оперативного учета по соответствующим

показателям.

Источниками формирования

имущества предприятия являются собственные, заемные и привлеченные средства.

Структура и динамика формирования

имущества предприятия представлена в таблице 10.

Изучение структуры источников

средств (таблица 10) показывает, что их рост в II квартал 2005 и III квартал 2005 гг. обеспечен главным образом за счет заемных

средств, а именно кредиторской задолженностью. При росте общей суммы средств на

200% в II квартал 2005 г. кредиторская

задолженность увеличилась на 61%; при росте общей суммы средств в 11 раз в III

квартал 2005 г. кредиторская

задолженность возросла более чем в 5,5 раза.

Собственные средства хотя и

увеличиваются в абсолютном значении, их доля в составе имущества невелика.

Причем в III квартал 2005 г. собственные

средства были сформированы за счет нераспределенной прибыли этого года и лишь

немного (8,5 тыс. руб.) – за счет уставного капитала.

Таблица 10

Структура источников формирования имущества II– III квартал 2005 гг.

|

|

II квартал 2005

|

III квартал 2005

|

|

|

|

Темп роста

|

|

|

Начало периода

|

Конец периода

|

+,-

|

темп роста

|

Начало периода

|

Конец периода

|

+,-

|

темп роста

|

|

|

|

Стоимость имущества

|

61,6

|

123,4

|

61,8

|

200,3

|

41,1

|

470

|

428

|

1144

|

381

|

|

|

В том числе

|

|

|

|

|

|

|

|

|

|

|

|

Собственные средства, из них

|

5

|

17

|

12

|

340

|

8,5

|

217,5

|

209

|

2528

|

1279

|

|

|

-уставный капитал

|

5

|

17

|

12

|

340

|

8,5

|

8,5

|

-

|

-

|

50

|

|

|

-в % к стоимости имущества

|

8,1

|

13,8

|

5,7

|

-

|

20,7

|

46,7

|

25,6

|

-

|

-

|

|

|

Заемные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

|

Кредиторская задолженность

|

83,6

|

134,8

|

51,2

|

161

|

44,1

|

244

|

199,9

|

553

|

181

|

|

|

Прочие пассивы

|

0,2

|

0,02

|

-0,18

|

10

|

-

|

-

|

-

|

-

|

-

|

|

В II квартал

2005 г. – это:

-

также задолженность перед поставщиками (33%),

-

задолженность по полученным авансам (13,4%),

-

на оплату труда (11,2%),

В III квартал 2005 г. – это:

-

задолженность по авансам (73%),

-

перед бюджетом (15,6%),

-

по оплате труда (5,3%),

-

перед поставщиками (4,9%),

-

по социальному страхованию (0,8%),

-

прочие кредиторы (0,4%).

Таким образом, можно

сделать вывод, что имущество ООО «Нескучный сад формируется в основном за счет

кредиторской задолженности и лишь частично за счет собственных средств.

В целом, по анализу

собственных средств, можно сказать, что деятельность предприятия в большей

степени обеспечивается заемными источниками - кредиторской задолженностью.

Одним из наиболее важных

показателей финансовой устойчивости предприятия является его

платежеспособность.

Под платежеспособностью

понимается способность предприятия своевременно выполнять свои финансовые

долгосрочные и краткосрочные обязательства перед поставщиками, банками,

финансовыми органами и другими кредиторами, используя свои активы.

Платежеспособным считается

предприятие, у которого текущие активы превышают текущие финансовые

обязательства.

Платежеспособность предприятия

зависит прежде всего от ликвидности оборотных средств. Проверка баланса на

ликвидность позволяет оценить платежеспособность с помощью показателей текущей

и перспективной ликвидности. Анализ ликвидности баланса заключается в сравнении

средств по активу, сгруппированных по степени ликвидности с обязательствами по

пассиву, сгруппированных по сроку погашения обязательств. Текущая ликвидность

свидетельствует о платежеспособности или неплатежеспособности предприятия в

ближайший к рассмотренному моменту промежуток времени. Об этом свидетельствует

факт, когда наиболее ликвидные активы покрывают наиболее срочные обязательства

и краткосрочные пассивы. Перспективная ликвидность – прогноз платежеспособности

предприятия на основе прогноза будущих поступлений и платежей. Это происходит,

когда медленнореализуемые активы покрывают долгосрочные обязательства и у

предприятия имеются собственные оборотные средства.

Таблица

11

Данные для анализа ликвидности за I – III квартал 2005 гг[1].

|

Актив

|

I

квартал 2005

|

II квартал 2005

|

III квартал 2005

|

Пассив

|

I

квартал 2005

|

II квартал 2005

|

III квартал 2005

|

Платежный излишек (недостаток)

|

|

I квартал 2005

|

II квартал 2005

|

III квартал 2005

|

|

А1 – наиболее ликвидные активы

|

7,7

|

3,6

|

82

|

П1 – наиболее срочные обязательства

|

41,9

|

134,8

|

244

|

-34,2

|

-131,2

|

-162

|

|

А2 – быстро реализуемые активы

|

9,7

|

47

|

110

|

П2 – краткосрочные пассивы

|

0

|

0

|

0

|

9,7

|

47

|

110

|

|

А3 – медленно реализуемые активы

|

11,3

|

69,6

|

208

|

П3 – долгосрочные пассивы

|

0

|

0

|

0

|

11,3

|

69,6

|

208

|

|

А4 – трудно реализуемые активы

|

2,1

|

3,8

|

67

|

П4 – постоянные пассивы

|

2,5

|

17

|

226

|

0,4

|

13,2

|

159

|

|

Баланс

|

30,9

|

123,4

|

470

|

Баланс

|

30,9

|

123,4

|

470

|

Х

|

Х

|

Х

|

Текущая

ликвидность предполагает выполнение неравенств: А1 больше П1, А2 больше П2. О

выполнении перспективной ликвидности свидетельствует выполнение неравенств: А3

больше П3, А4 менее П4.

Исходя из данных

таблицы 3.2.7 получены следующие неравенства:

I квартал 2005 г. II квартал 2005 г.III квартал 2005 г.

А1 < П1 А1 < П1 А1 < П1

А2 > П2 А2 > П2 А2 > П2

А3 > П3 А3 > П3 А3 > П3

А4 < П4 А4 < П4 А4 < П4

На протяжении всего

периода сложилась постоянная тенденция частичного выполнения условий текущей

ликвидности (условие А1 > П1 не выполняется), причем к концу III квартал

2005 г. недостаток наиболее ликвидных

активов (А1) – денежных средств все более ощутим, в связи с чем предприятие

испытывает значительные трудности при погашении кредиторской задолженности

(П1). Недостаток денежных средств для покрытия наиболее срочных обязательств к

концу III квартал 2005 г. составил 162