Оглавление

Введение_____________________________________________________ 3

1. Состав, классификация и определение потребности в оборотных

средствах_____________________________________________________________ 4

1.1. Элементы оборотных средств

и их кругооборот________________ 4

1.2. Источники формирования

оборотных средств_________________ 6

1.3. Определение потребности

предприятия в оборотных средствах___ 8

2. Теоретические основы анализа

использования оборотных средств предприятия_________________________________________________ 11

2.1. Показатели эффективности

использования____________________ 11

2.2. Улучшение использования

оборотных средств________________ 12

3. Диагностика показателей управления ускорением оборотных активов

предприятия ООО «Промстройкомплект»_______________________ 15

3.1 Расчет показателей

управления ускорением оборотных активов__ 15

3.2 Анализ динамики показателей

управления ускорением оборотных активов 22

Заключение_________________________________________________ 31

Литература__________________________________________________ 32

Введение

Потребность

предприятий в дополнительных основных и оборотных средствах существует

практически всегда. В сегодняшних условиях развивающейся российской экономики

это просто необходимый фактор для успешного развития и укрепления любой фирмы.

Например,

избыток оборотных средств предприятия будет означать, что часть капитала

предприятия бездействует и не приносит

дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход

производственного процесса, замедляя скорость хозяйственного оборота средств

предприятия. Конъюнктура рынка постоянно меняется, поэтому потребности

предприятия в оборотных средствах не стабильны. Покрыть эти потребности за счёт

собственных источников становится практически невозможным, поэтому очень важным

является вопрос о финансовом обеспечении инвестиций.

Инвестиции в

основные фонды имеют долгосрочный характер, это, например, инвестиции на новое

строительство, на расширение и реконструкцию производства, на техническое

перевооружение и поддержку мощностей действующих предприятий и т.д. и т.п. Как

видно, они имеют первостепенную роль для развития предприятия и определяют всю

стратегию фирмы.

Цель работы: изучить финансовую

политику предприятия в области формирования оборотных средств и привлечения

источников их финансирования.

Для раскрытия

поставленной цели решим ряд поставленных задач:

·

привести элементы

оборотных средств

·

показать

источники формирования оборотных средств,

·

определить

потребности прелприятия в оборотных

средствах

·

рассмотреть

методы нормирования

·

раскрыть

теоретические основы анализа использования оборотных средств предприятия

·

охарактеризовать

управление оборотными средствами на конечные результаты работы предприятия

·

проанализировать

финансовые проблемы формирования, функционирования и воспроизводства оборотных

средств.

1. Состав, классификация и определение потребности в оборотных средствах

Оборотные средства предприятия

существуют в сфере производства и в сфере обращения. Оборотные производственные

фонды и фонды обращения подразделяются на различные элементы, составляющие

материально-вещественную структуру оборотных средств.

1.1. Элементы оборотных средств и их кругооборот

Оборотные производственные фонды

включают:

• производственные запасы;

• незавершенное производство и

полуфабрикаты собственного изготовления;

• расходы будущих периодов.

Производственные запасы — это

предметы труда, подготовленные для запуска в производственный процесс. В их

составе можно, в свою очередь, выделить следующие элементы: сырье, основные и

вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и

комплектующие изделия, тара и тарные материалы, запасные части для текущего

ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и

полуфабрикаты собственного изготовления — это предметы труда, вступившие в

производственный процесс: материалы, детали, узлы и изделия, находящиеся в

процессе обработки или сборки, а также полуфабрикаты собственного изготовления,

не законченные полностью производством в одних цехах и подлежащие дальнейшей

переработке в других цехах того же предприятия.

Расходы будущих периодов — это

невещественные элементы оборотных фондов, включающие затраты на подготовку и

освоение новой продукции, которые производятся в данном периоде (квартал, год),

но относятся на продукцию будущего периода.

Фонды обращения состоят из

следующих элементов:

• готовая продукция на складах;

• товары в пути (отгруженная

продукция);

• денежные средства;

• средства в расчетах с

потребителями продукции. Соотношение между отдельными элементами оборотных

средств или их составными частями называется структурой оборотных средств. Так,

в воспроизводственной структуре соотношение оборотных производственных фондов и

фондов обращения составляет в среднем 4: 1. В структуре производственных

запасов в среднем по промышленности основное место (около 1/4) занимают сырье и

основные материалы, значительно ниже (около 3%) доли запасных частей и тары.

Сами производственные запасы имеют более высокий удельный вес в топливно- и

материалоемких отраслях. Структура оборотных средств зависит от отраслевой

принадлежности предприятия, характера и особенностей организации

производственной деятельности, условий снабжения и сбыта, расчетов с

потребителями и поставщиками.

Указанные элементы оборотных

средств группируются различным образом. Обычно выделяют две группы,

различающиеся по степени планирования: нормируемые и ненормируемые оборотные

средства. Нормирование — это установление экономически обоснованных (плановых)

норм запаса и нормативов по элементам оборотных средств, необходимых для

нормальной деятельности предприятия. К числу нормируемых оборотных средств

обычно относятся оборотные производственные фонды и готовая продукция. Фонды

обращения обычно ненормируемы.

Вещественные

элементы оборотного капитала (предметов труда) потребляются в каждом данном

производственном цикле. Они полностью утрачивают свою натуральную форму,

поэтому целиком включаются в стоимость изготовленной продукции (выполненных

работ, оказанных услуг). Стадии кругооборота оборотного капитала показаны на

схеме (рис.1).

Кругооборот

капитала охватывает три стадии: заготовительную (закупки), производственную и

сбытовую.

Любой бизнес

начинается с некоторой суммы наличных денег, которые развертываются в

определенное количество ресурсов для производства (или товары для продажи).

Д-Т-...П...Т’ –Д'

Рис.1. Стадии кругооборота оборотного

капитала

В

результате стадии закупок оборотный капитал из денежной формы переходит в

производственную (предметы труда или товары).

На стадии

производства ресурсы воплощаются в товар, работы или услуги. Результатом этой

стадии является переход оборотного капитала и производственной формы в

товарную.

На стадии

реализации оборотный капитал из товарной формы вновь переходит в денежную.

Размеры первоначальной суммы денег (Д) и выручки (Д') от реализации продукции

(работ, услуг) не совпадают по величине. Полученный финансовый результат

бизнеса (прибыль или убыток) объясняет причины несовпадения.

Как видим, элементы

оборотного капитала являются частью непрерывного потока хозяйственных операций.

Покупка приводит к увеличению производственных запасов и кредиторской

задолженности; производство ведет к росту готовой продукции; реализация ведет к

росту дебиторской задолженности и денежных средств в кассе и на расчетном

счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным

поступлениям и денежным платежам.

Период времени,

в течение которого совершается оборот денежных Средств, представляет собой

длительность производственно-коммерческого цикла.

Этот период

складывается из отрезка времени между уплатой денег за сырье и материалы и

поступлением денег от продажи готовой продукции. На продолжительность этого

периода влияют: период кредитования предприятия поставщиками, период

кредитования предприятием покупателей, период нахождения сырья и материалов в

запасах, период производства и хранения готовой продукции на складе.

1.2. Источники формирования оборотных

средств

Среди источников, используемых для

формирования оборотных средств, выделяют собственные, заемные и привлеченные

средства.

Общий размер собственных оборотных

средств устанавливается предприятием самостоятельно. Обычно он определяется

минимальной потребностью средств для образования необходимых запасов

товарно-материальных ценностей, для обеспечения планируемых объемов

производства и реализации продукции, а также для осуществления расчетов в

установленные сроки.

В процессе финансового планирования

предприятие учитывает прирост и сокращение нормативов собственных оборотных

средств, определяемых как разница между нормативами на конец и начало

планируемого периода. Прирост норматива собственных оборотных средств

финансируется в первую очередь за счет собственных ресурсов.

Наряду с прибылью для пополнения

собственных оборотных средств используются так называемые устойчивые пассивы,

которые приравниваются к собственным средствам. Устойчивыми называются пассивы,

которые постоянно используются предприятием в обороте, хотя не принадлежат ему

(например, резерв предстоящих платежей минимальной задолженности рабочим и

служащим по заработной плате, по взносам на социальное страхование и т. п.) и

др.

В качестве устойчивых пассивов

служат нормальная, переходящая из месяца в месяц задолженность по заработной

плате и отчислениям по социальному страхованию, остаток средств ремонтного

(резервного) фонда, средства потребителей по залогам за возвратную тару, резерв

предстоящих платежей. Поскольку эти средства постоянно находятся в обороте

предприятия и их размер на протяжении года существенно колеблется, в качестве

источника формирования приравненных оборотных средств используется их

минимальная сумма в данном году.

В течение года потребность

предприятий в оборотных средствах может изменяться, поэтому нецелесообразно

полностью формировать оборотные средства за счет собственных источников. Это

привело бы к образованию излишков оборотных средств в отдельные моменты и

ослаблению стимулов к их экономичному использованию. Предприятие поэтому

использует для финансирования оборотных средств заемные средства.

Дополнительная потребность в

оборотных средствах, обусловленная временными нуждами, обеспечивается

краткосрочными кредитами банка.

Кроме собственных и заемных средств

в обороте предприятия находятся привлеченные средства. Это кредиторская

задолженность всех видов, а также средства целевого финансирования до их

использования по прямому назначению.

1.3. Определение потребности предприятия в

оборотных средствах

Определение потребности предприятия

в собственных оборотных средствах осуществляется в процессе нормирования, т. е.

определения норматива оборотных средств.

Целью нормирования является

определение рационального размера оборотных средств, отвлекаемых на

определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах

определяется предприятием при составлении финансового плана.

Величина норматива не является

постоянной. Размер собственных оборотных средств зависит от объема

производства, условий снабжения и сбыта, ассортимента производимой продукции,

применяемых форм расчетов.

При исчислении потребности

предприятия в собственных оборотных средствах необходимо учитывать следующее.

Собственными оборотными средствами должны покрываться потребности не только основного

производства для выполнения производственной программы, но и потребности

подсобного и вспомогательного производств, жилищно-коммунального хозяйства и

других хозяйств, не относящихся к основной деятельности предприятия и не

состоящих на самостоятельном балансе, а также для капитального ремонта,

осуществляемого собственными силами. На практике, однако, часто учитывают

потребность в собственных оборотных средствах только для основной деятельности

предприятия, ^ем самым занижая эту потребность.

Нормирование оборотных средств

осуществляется в денежном выражении. В основу определения потребности в них

положена смета затрат на производство продукции (работ, услуг) на планируемый

период. При этом для предприятий с несезонным характером производства за основу

расчетов целесообразно брать данные IV квартала, в котором объем производства,

как правило, наибольший в годовой программе. Для предприятий с сезонным

характером производства — данные квартала с наименьшим объемом производства,

поскольку сезонную потребность в дополнительных оборотных средствах

обеспечивают краткосрочные ссуды банка.

Для определения норматива

принимается во внимание среднесуточный расход нормируемых элементов в денежном

выражении. По производственным запасам среднесуточный расход рассчитывается по

соответствующей статье сметы затрат на производство; по незавершенному

производству — исходя из себестоимости валовой или товарной продукции; по

готовой продукции — на основании производственной себестоимости товарной

продукции.

В процессе нормирования

устанавливаются частные и совокупный нормативы.

Процесс нормирования состоит из

нескольких последовательных этапов. Вначале разрабатываются нормы запаса по

каждому элементу нормируемых оборотных средств. Норма — это относительная

величина, соответствующая объему запаса каждого элемента оборотных средств. Как

правило, нормы устанавливаются в днях запаса и означают длительность периода,

обеспечиваемого данным видом материальных ценностей. Например, норма запаса

составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько

обеспечит производство в течение 24 дней.

Норма запаса может устанавливаться

в процентах или в денежном выражении к определенной базе.

Далее, исходя из нормы запаса и

расхода данного вида товарно-материальных ценностей, определяется сумма

оборотных средств, необходимых для создания нормируемых запасов по каждому виду

оборотных средств. Так определяются частные нормативы.

К частным относятся нормативы

оборотных средств в производственных запасах: сырья, основных и вспомогательных

материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары,

малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве

и полуфабрикатах собственного производства; в расходах будущих периодов;

готовых изделиях.

Норматив отдельного элемента

оборотных средств рассчитывается по формуле:

где Н — норматив собственных

средств по элементу; О — оборот (расход, выпуск) по данному элементу за период;

Т— продолжительность периода; Ну — норма запаса оборотных средств по данному

элементу.

И наконец, определяется совокупный

норматив путем сложения частных нормативов. Таким образом, норматив оборотных

средств представляет собой денежное выражение планируемого запаса

товарно-материальных ценностей, минимально необходимых для нормальной

хозяйственной деятельности предприятия.

2. Теоретические основы анализа

использования оборотных средств предприятия

Финансовое положение предприятия

находится в прямой зависимости от состояния оборотных средств, поэтому

предприятия заинтересованы в организации наиболее рационального движения и

использования оборотных средств.

2.1. Показатели эффективности использования

Эффективность использования

оборотных средств характеризуется системой экономических показателей, прежде

всего оборачиваемостью оборотных средств.

Под оборачиваемостью оборотных

средств понимается продолжительность полного кругооборота средств с момента

приобретения оборотных средств (покупки сырья, материалов и т. п.) до выхода и

реализации готовой продукции. Кругооборот оборотных средств завершается

зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств

неодинакова на различных предприятиях, что зависит от их отраслевой

принадлежности, а в пределах одной отрасли — от организации производства и

сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств

характеризуется рядом взаимосвязанных показателей: длительностью одного оборота

в днях, количеством оборотов за определенный период (коэффициент

оборачиваемости), суммой занятых на предприятии оборотных средств на единицу

продукции (коэффициент загрузки).

Длительность одного оборота

оборотных средств исчисляется по формуле:

где О—длительность оборота, дни;

С—остатки оборотных средств (средние или на определенную дату), руб.; Т— объем

товарной продукции, руб.; Д — число дней в рассматриваемом периоде, дни.

Уменьшение длительности одного

оборота свидетельствует об улучшении использования оборотных средств.

Количество оборотов за определенный

период, или коэффициент оборачиваемости оборотных средств (Ку), исчисляется по

формуле:

Чем выше при данных условиях

коэффициент оборачиваемости, тем лучше используются оборотные средства.

Коэффициент загрузки средств в

обороте (Ку), обратный коэффициенту оборачиваемости, определяется по формуле:

Кроме указанных показателей также

может быть использован показатель отдачи оборотных средств, который

определяется отношением прибыли от реализации продукции предприятия к остаткам

оборотных средств.

Показатели оборачиваемости оборотных

средств могут рассчитываться по всем оборотным средствам, участвующим в

обороте, и по отдельным элементам.

Изменение оборачиваемости средств

выявляется путем сопоставления фактических показателей с плановыми или

показателями предшествующего периода. В результате сравнения показателей

оборачиваемости оборотных средств выявляется ее ускорение или замедление.

При ускорении оборачиваемости

оборотных средств из оборота высвобождаются материальные ресурсы и источники их

образования, при замедлении — в оборот вовлекаются дополнительные средства.

Высвобождение оборотных средств

вследствие ускорения их оборачиваемости может быть абсолютным и относительным.

Абсолютное высвобождение имеет место, если фактические остатки оборотных

средств меньше норматива или остатков предшествующего периода при сохранении

или превышении объема реализации за рассматриваемый период. Относительное

высвобождение оборотных средств имеет место в тех случаях, когда ускорение их

оборачиваемости происходит одновременно с ростом объема выпуска продукции,

причем темп роста объема производства опережает темп роста остатков оборотных

средств.

2.2. Улучшение использования оборотных

средств

Эффективность использования

оборотных средств зависит от многих факторов. Среди них можно выделить внешние

факторы, оказывающие влияние независимо от интересов и деятельности

предприятия, и внутренние, на которые предприятие может и должно активно

влиять.

К внешним факторам относятся: общая

экономическая ситуация, особенности налогового законодательства, условия

получения кредитов и процентные ставки по ним, возможность целевого

финансирования, участие в программах, финансируемых из бюджета. Учитывая эти и

другие факторы, предприятие может использовать внутренние резервы

рационализации движения оборотных средств.

Повышение эффективности

использования оборотных средств • обеспечивается ускорением их оборачиваемости

на всех стадиях кругооборота.

Значительные резервы повышения

эффективности использования оборотных средств заложены непосредственно в самом

предприятии. В сфере производства это относится, прежде всего, к

производственным запасам. Запасы играют важную роль в обеспечении непрерывности

процесса производства, но в то же время они представляют ту часть средств

производства, которая временно не участвует в производственном процессе.

Эффективная организация производственных запасов является важным условием

повышения эффективности использования оборотных средств. Основные пути

сокращения производственных запасов сводятся к их рациональному использованию;

ликвидации сверхнормативных запасов материалов; совершенствованию нормирования;

улучшению организации снабжения, в том числе путем установления четких

договорных условий поставок и обеспечения их выполнения, оптимального выбора

поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению

организации складского хозяйства.

Сокращение времени пребывания

оборотных средств в незавершенном производстве достигается путем

совершенствования организации производства, улучшения применяемых техники и

технологии, совершенствования использования основных фондов, прежде всего их

активной части, экономии по всем стадиям движения оборотных средств.

В сфере обращения оборотные

средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение

до потребителя. Излишнее отвлечение средств в сферу обращения — отрицательное

явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу

обращения являются рациональная организация сбыта готовой продукции, применение

прогрессивных форм расчетов, своевременное оформление документации и ускорение

ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств

позволяет высвободить значительные суммы и таким образом увеличить объем

производства без дополнительных финансовых ресурсов, а высвобождающиеся

средства использовать в соответствии с потребностями предприятия.

3. Диагностика показателей управления

ускорением оборотных активов предприятия ООО «Промстройкомплект»

3.1 Расчет показателей управления ускорением оборотных активов

ООО «Промстройкомлект» было

зарегистрировано в 1993 году. Форма собственности предприятия - частная.

Учредителями предприятия являются физические лица. Уставный капитал предприятия

составляет 8000 рублей. С 1997 года предприятие занимается производством и

оптовой продажей тротуарной плитки. Среднесписочная численность работающих на

предприятии составляет 50 человек, из

них основные рабочие - 36 человек, ИТР - 8 человек, АУП - 6 человек.

Предприятие производит при односменном

режиме работы около 10000 м2 из шести видов тротуарной плитки и бордюрный

камень. Основные средства предприятие арендует у другой организации. Реализация

продукции носит в основном сезонный характер. Основными покупателями продукции

предприятия являются организации и физические лица г. Челябинска и Челябинской

области, а также других субъектов РФ. Основными конкурентами предприятия на

рынке являются: завод ЖБИ 1, ООО «Пальмира», ООО «Энтос».

В 2003 году выручка от реализации

составила 198758 тыс. руб., себестоимость реализации продукции составила 157454

тыс. руб., а чистая прибыль 107 тыс.

рублей. Общество является юридическим лицом с момента его

государственной регистрации, имеет расчётный и другие счета в кредитных учреждениях,

в том числе в иностранной валюте. В собственности общества находится имущество

(материальные ценности и финансовые ресурсы), учитываемое на его

самостоятельном балансе. Имущество общества образуется за счёт средств

учредителей (участников), вложенных в Уставный капитал, из дополнительных

взносов в имущество общества, спонсорских средств, доходов от

производственно-хозяйственной деятельности, краткосрочных кредитов, а также

иных поступлений.

Найдем общий объем оборотных активов

ОАпнач= 16454 + 6500+52044 =

74998 тыс. руб.

ОАпконец= 25247+6106 +93069

= 124460 тыс. руб.

Рассчитаем коэффициент оборачиваемости

всех активов.

К а1кв = 49689,5 / 75002 = 0,66251 оборотов

К а2кв = 55689,5

/106558= 0,52262 оборотов

К а3кв = 43689,5/105689

= 0,41338 оборотов

К а4кв = 49689,5 /

124456 = 0,39925 оборотов

Рассчитаем коэффициент оборачиваемости

оборотных активов.

К об1кв = 49689,5 / 74998 = 0,66254 оборотов

К об2кв = 55689,5

/106554 = 0,52264 оборотов

К об3кв = 43689,5/105678

= 0,41342 оборотов

К об4кв = 49689,5 /

124423 = 0,39936 оборотов

Рассчитаем длительность

одного оборота всех активов

Д а1кв = 360 / 0,66251 =

543,39 дней

Д а2кв = 360 / 0,52262 = 688,84 дней

Д а3кв = 360 / 0,41338 = 870,87 дней

Д а4кв = 360 / 0,39925 = 901,68 дней

Рассчитаем длительность

одного оборота оборотных активов.

Д об1кв = 360 / 0,66254 =

543,36 дней

Д об2кв = 360 / 0,52264 = 688,81 дней

Д об3кв = 360 / 0,41342 = 870,78 дней

Д об4кв = 360 / 0,39936 = 901,44 дней

Абсолютная экономия оборотных активов равна

ΔОА1полугодие = ОА2кв- ОА1кв

х Kvp = 106554 - 74998

*(55689,5/49689,5) = + 22500 тыс. руб.

ΔОА2полугодие = ОА4кв- ОА3кв

х Kvp = 124423 - 105678

*(49689,5/43689,5) = +18745 тыс. руб.

Рассчитаем коэффициент оборачиваемости

запасов.

Кз1кв = 49689,5 / 5049,4= 9,841 оборотов

Кз2кв = 55689,5

/6311,75= 8,823 оборотов

Кз3кв = 43689,5/6311,75

= 6,922 оборотов

Кз4кв = 49689,5 /

7574,1 = 6,560 оборотов

Рассчитаем длительность

одного оборота запасов

Д з1кв = 360 / 9,841= 36,583 дней

Дз2кв = 360 / 8,823 = 40,802 дней

Дз3кв = 360 / 6,922 = 52,009 дней

Дз4кв = 360 / 6,560 = 54,874 дней

Рассчитаем долю запасов в общем объеме

оборотных средств.

Уз1кв = 5049,4 / 74998*100% = 6,733%

Уз2кв = 6311,75

/106554*100% =5,924%

Уз3кв = 6311,75/105678*100%

= 5,973%

Уз4кв = 7574,1 /

124423*100% = 6,087%

Рассчитаем коэффициент оборачиваемости производственных

запасов.

Кпз1кв = 5049,4 / 4132,8 = 1,222 оборотов

Кпз2кв = 6311,75

/5166 =1,222 оборотов

Кпз3кв = 6311,75/5166

= 1,222 оборотов

Кпз4кв = 7574,1 /

6199,2 = 1,222 оборотов

Рассчитаем длительность

одного оборота производственных запасов.

Дз1кв = 360

/ 1,222= 294,65 дней

Дпз2кв = 360 / 1,222= 294,65дней

Дпз3кв = 360 / 1,222= 294,65дней

Дпз4кв = 360 / 1,222= 294,65дней

Рассчитаем удельный вес

материальных затрат в полной себестоимости продукции.

Умз1кв = 4132,8 / 74998*100% = 5,511%

Умз2кв = 5166

/106554*100% =4,846%

Умз3кв = 5166/105678*100%

= 4,888%

Умз4кв = 6199,2 /

124423*100% = 4,982%

Рассчитаем коэффициент оборачиваемости дебиторской

задолженности.

Кдз1кв = 49689,5 / 18613,8 = 2,669 оборотов

Кдз2кв = 55689,5

/23267,25 = 2,393 оборотов

Кдз3кв = 43689,5/23267,25 = 1,878 оборотов

Кдзб4кв = 49689,5 /

27920,7 = 1,780 оборотов

Рассчитаем период погашения

дебиторской задолженности.

Ддз1кв = 360 / 2,669= 134,857 дней

Ддз2кв = 360 / 2,393= 150,409 дней

Ддз3кв = 360 / 1,878= 191,721 дней

Ддз4кв = 360 / 1,780= 202,285 дней

Рассчитаем долю дебиторской

задолженности в общем объеме оборотных средств

Удз1кв = 18613,8 / 74998*100% = 24,819%

Удз2кв = 23267,25/106554*100%

=21,836%

Удз3кв = 23267,25/105678*100%

= 22,017%

Удз4кв = 27920,7 /

124423*100% = 22,440%

Рассчитаем коэффициент оборачиваемости кредиторской

задолженности.

Ккз1кв = 49689,5 / 22414,2 = 2,217 оборотов

Ккз2кв = 55689,5

/28017,75 = 1,988 оборотов

Ккз3кв = 43689,5/28017,75 = 1,559 оборотов

Ккзб4кв = 49689,5 /

33621,3 = 1,478 оборотов

Рассчитаем длительность

одного оборота кредиторской задолженности.

Дкз1кв = 360 / 2,217= 162,391 дней

Дкз2кв = 360 / 1,988= 181,118 дней

Дкз3кв = 360 / 1,559= 230,865 дней

Дкз4кв = 360 / 1,478= 243,586 дней

Рассчитаем долю кредиторской

задолженности в общем объеме оборотных средств

Укз1кв =22414,2 / 22414,2 *100% = 24,819%

Укз2кв = 28017,75

/28017,75 *100% =21,836%

Укз3кв = 28017,75

/28017,75 *100% = 22,017%

Укз4кв = 33621,3 / 33621,3 *100% = 22,440%

Далее проведем анализ эффективности

использования оборотных активов.

Произведем расчет коэффициента

накопления:

Кн1 полугодие=  =6,1

=6,1

Кн2 полугодие =  =6,49

=6,49

Определим экономию или перерасход запасов по сравнению

с аналогичным периодом прошлого года:

Δ3

= 25247 -  = +644,1 тыс. руб.

= +644,1 тыс. руб.

Рассчитаем материалоотдачу.

МО1кв = 49689,5 / 4132,8 = 12,023 руб./ руб.

МО 2кв = 55689,5

/5166 = 10,78 руб./ руб.

МО 3кв = 43689,5/5166 = 8,46 руб./ руб.

МО4кв = 49689,5 /

6199,2 =8,015 руб./ руб.

Рассчитаем материалоемкость.

МЕ1кв = 1/ 12,023 =

0,083 руб./ руб.

МЕ 2кв = 1 / 10,78 = 0,093 руб./ руб.

МЕ 3кв = 1 / 8,46 = 0,118 руб./ руб.

МЕ4кв = 1 / 8,015 =

0,125 руб./ руб.

Рассчитаем

величину прироста объема

продукции на анализируемом

предприятии:

ΔVp = (1,5974

-1,7724) * 124423 = - 21774,03.

За счет уменьшения оборачиваемости оборотных средств убыток

объемов продукции составил - 21774,03 тыс. руб.

Влияние оборачиваемости на прирост прибыли Р найдем по

формуле:

ΔР = - 6,238 • - (- 6,238) = 11,86

- (- 6,238) = 11,86

Оборотные активы на анализируемом предприятии представлены

следующими основными структурными составляющими (таблица 2.1).

Таблица 2.1

Структура

оборотных активов за 2003 год (тыс. руб.)

|

Показатель

|

На

начало периода

|

На

конец периода

|

Изменения

|

|

Материальные активы в запасах

|

16454

|

25247

|

-8793

|

|

В

том числе:

1.Цемент

|

3952

|

6954

|

3002

|

|

2.Песок

|

3215

|

6200

|

2985

|

|

3.Строительная

добавка

|

5000

|

3695

|

-1305

|

|

4.Технологический

порошок

|

4287

|

8398

|

4111

|

|

НДС

по приобретенным ценностям

|

6500

|

6106

|

-394

|

|

Дебиторская

задолженность

|

52044

|

93069

|

+41025

|

|

Итого

оборотных активов

|

74998

|

124423

|

+49425

|

Далее приведем производные показатели использования

оборотных активов. Важность этих показателей заключается в том, что общая

оборачиваемость запасов зависит от скорости

прохождения оборотными средствами отдельных стадий и фаз кругооборота.

Результаты расчетов

приведены в таблице 2.2.

Таблица 2.2

Показатели

оборачиваемости запасов в 2003 г.

|

Показатель

|

1кв.

|

II

кв.

|

III кв.

|

IV

кв.

|

|

Выручка

от реализации (без НДС, акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

Запасы,

тыс. руб.

|

5049,4

|

6311,75

|

6311,75

|

7574,1

|

|

Коэффициент

оборачиваемости запасов, оборотов

|

9,841

|

8,823

|

6,922

|

6,560

|

|

Коэффициент длительности

оборота запасов, дней

|

36,583

|

40,802

|

52,009

|

54,874

|

|

Доля запасов в общем,

объеме оборотных средств, %

|

6,733

|

5,924

|

5,973

|

6,087

|

|

Производственные запасы,

тыс. руб.

|

4132,8

|

5166

|

5166

|

6199,2

|

|

Оборачиваемость

производственных запасов, оборотов

|

1,222

|

1,222

|

1,222

|

1,222

|

|

Длительность одного оборота

производственных запасов, дней

|

294,650

|

294,650

|

294,650

|

294,650

|

|

Удельный вес материальных затрат

в полной себестоимости продукции, %

|

5,511

|

4,848

|

4,888

|

4,982

|

|

Дебиторская задолженность, тыс.

руб.

|

18613,8

|

23267,25

|

23267,25

|

27920,7

|

|

Оборачиваемость дебиторской

задолженности, оборотов

|

2,669

|

2,393

|

1,878

|

1,780

|

|

Период погашения дебиторской

задолженности, дней

|

134,857

|

150,409

|

191,721

|

202,285

|

|

Доля дебиторской задолженности в

общем объеме оборотных средств, %

|

24,819

|

21,836

|

22,017

|

22,440

|

|

Кредиторская задолженность, тыс.

руб.

|

22414,2

|

28017,75

|

28017,75

|

33621,3

|

|

Оборачиваемость кредиторской

задолженности, оборотов

|

2,217

|

1,988

|

1,559

|

1,478

|

|

Период погашения кредиторской

задолженности, дней

|

162,391

|

181,118

|

230,865

|

243,586

|

|

Доля кредиторской задолженности в

общем объеме оборотных средств, %

|

100

|

100

|

100

|

100

|

Далее приведем анализ динамики всех выше приведенных расчетов

показателей управления использованием оборотных

активов.

3.2 Анализ динамики показателей управления ускорением

оборотных активов

Оборотные активы предприятия составляют 99% в общей

структуре активов и на данный момент оно наращивает темпы производства.

Структура активов ООО «Промстройкомлект» представлена в таблице 2.3, а их

динамика на рис. 2.1 и 2.2.

Таблица 2.3

Анализ структуры активов за 2003 г.

|

Показатель

|

Абсолютные

величины

|

Удельный

вес в общей сумме активов

|

Изменения

|

|

начало

периода

|

конец периода

|

начало

периода

|

конец

периода

|

в абсол.

велич.

|

в удел.

весах, %

|

|

Внеоборотные

активы

|

4

|

37

|

0,005

|

0,03

|

-33

|

0,025

|

|

Оборотные

активы

|

74998

|

124423

|

99,995

|

99,97

|

-49425

|

-0,025

|

|

Итого

|

75002

|

124460

|

100

|

100

|

49458

|

-

|

Рис. 2.1 Динамика внеоборотных активов

Рис. 2.2 Динамика оборотных активов

Динамика показателей оборачиваемости

активов и расчет влияния факторов, формирующих оборачиваемость оборотных

активов, представлены в таблице 2.4.

Таблица 2.4

Динамика

показателей оборачиваемости активов и расчет влияния факторов, формирующих оборачиваемость в 2003 году

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1. Объем реализации в договорных ценах (без НДС) за квартал, тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

2. Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

3. Среднеквартальные остатки оборотных активов, тыс. руб.

|

74998

|

106554

|

105678

|

124423

|

|

4. Коэффициент оборачиваемости всех активов, оборотов

|

0,66251

|

0,52262

|

0,41338

|

0,39925

|

|

5. Коэффициент оборачиваемости оборотных активов, оборотов

|

0,66254

|

0,52264

|

0,41342

|

0,39936

|

Продолжение таблицы 2.4

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

|

6. Коэффициент оборачиваемости оборотных активов при

объеме реализации за соответствующий квартал и средних остатках оборотных

средств I квартала, оборотов

|

0,66254

|

0,74255

|

0,58254

|

0,66254

|

|

|

7. Изменение коэффициента оборачиваемости оборотных

активов по сравнению с I кв., оборотов

|

|

0,0800

|

-0,1600

|

0,0800

|

|

|

8. Длительность

одного оборота всех активов, дней

|

543,39

|

688,84

|

870,87

|

901,68

|

|

|

9. Длительность одного оборота оборотных активов, дней

|

543,36

|

688,81

|

870,78

|

901,44

|

|

10. Влияние на ускорение (замедление) оборачиваемости

оборотных активов:

|

|

|

|

|

|

- объема реализации (показатель 6 за соответствующий

квартал — показатель 5 за I квартал)

|

0

|

0,08000

|

-0,08000

|

0

|

|

— среднеквартальных остатков оборотных средств

(показатель 5 за соответствующий квартал — показатель 6 за соответствующий

квартал)

|

0

|

-0,21991

|

-0,16912

|

-0,26318

|

|

|

|

|

|

|

|

|

|

|

На

рис. 2.3 показана динамика объема реализации и активов на предприятии

Рис. 2.3 Динамика объема реализации и активов на предприятии

Предприятие

практически не имеет внеоборотных активов.

Рис. 2.4

Изменение величины коэффициентов оборачиваемости

Оборачиваемость оборотных активов во 2 квартале имела тенденцию

к снижению, а затем опять повысилась,

что говорит о положительной тенденции на предприятии.

Далее приведем динамику оборачиваемости производных

показателей оборотных активов.

Рис. 2.5 Изменение величины коэффициентов производных показателей

оборачиваемости в оборотах

Таким образом, оборачиваемость оборотных активов в целом

повысилась, это произошло за счет повышения оборачиваемости дебиторской и

кредиторской задолженностей, однако оборачиваемость запасов снизилась.

Рис. 2.6 Изменение величины коэффициентов производных

показателей оборачиваемости в днях

В таблице 2.5 приведен расчет

рентабельности предприятия и факторов, повлиявших на ее изменение по кварталам.

Таблица 2.5

Рентабельность

предприятия и расчет факторов, повлиявших на изменение ее уровня по кварталам в

2003 г.

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1. Чистая

прибыль, тыс. руб.

|

6729

|

7729

|

5729

|

6729

|

|

2.

Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

3. Рентабельность предприятия, %

|

8,9

|

7,2

|

5,4

|

5,4

|

|

4.

Выручка от реализации (без НДС и акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

5. Чистая прибыль на 1 руб.

реализации, %

|

13

|

13,8

|

13,1

|

13,5

|

|

6.

Влияние на изменение рентабельности предприятий

|

Х

|

0,8

|

-0,7

|

0,5

|

|

-

оборачиваемости всех активов

|

Х

|

0,2

|

0,12

|

0,14

|

|

- чистой

прибыли на 1 руб. реализации

|

Х

|

0,6

|

0,58

|

0,36

|

Рентабельность собственного капитала

и расчет влияния факторов на изменение ее уровня по кварталам в 2003 г. показан

в табл. 2.6.

Таблица 2.6

Рентабельность

собственного капитала и расчет

влияния

факторов на изменение ее уровня по кварталам в 2003 г.

|

Показатель

|

1кв.

|

II кв.

|

III кв.

|

IV кв.

|

|

1.

Среднеквартальные остатки собственного кап. капитала, тыс. руб.

|

12385

|

12385

|

12385

|

12389

|

|

2.

Чистая прибыль, тыс. руб.

|

6729

|

7729

|

5729

|

6729

|

|

3.

Рентабельность собственного капитала, %

|

54

|

62

|

46

|

54

|

|

4.

Среднеквартальные остатки всех активов, тыс. руб.

|

75002

|

106558

|

105689

|

124456

|

|

5.

Выручка от реализации (без НДС, акцизов), тыс. руб.

|

49689,5

|

55689,5

|

43689,5

|

49689,5

|

|

6. Коэффициент

финансовой маневренности

|

1,518

|

1,497

|

1,450

|

1,424

|

|

7. Чистая

прибыль на 1 руб. реализованной продукции, %

|

13

|

13,8

|

13,1

|

13,5

|

Оборот производственных запасов характеризует скорость

движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше

требуется капитала для данного объема хозяйственных операций.

В целях нормального хода производства и сбыта продукции

запасы должны быть оптимальными. Задача состоит в том, чтобы найти «золотую

середину» между чрезмерно большими запасами, способными вызвать финансовые

затруднения (нехватку денежных средств),

и чрезмерно малыми запасами, опасными для стабильности производства и, что не

менее важно, грозящими имиджу надежного поставщика на рынке, поскольку наличие

необходимых для потенциальных клиентов запасов может рассматриваться как

средство конкурентной борьбы.

Такая задача не может быть решена в условиях стихийного

формирования запасов. Для этого необходимо проводить анализ состояния запасов

по определенной методике, позволяющей поддерживать конкурентоспособность и сохранять

вложения капитала на минимальном уровне.

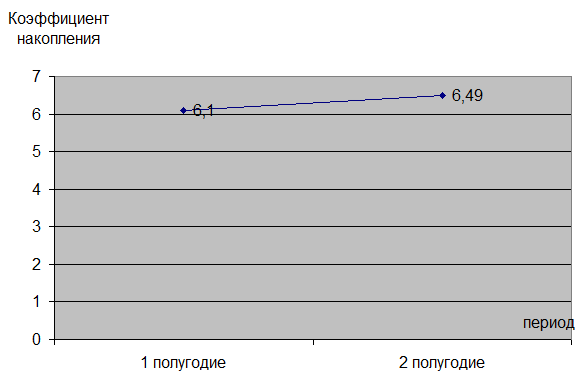

При оптимальном варианте коэффициент накопления должен быть

меньше 1. Величина коэффициента больше 1 (что и наблюдается у данного

предприятия) свидетельствует о наличии сверхнормативных запасов

товарно-материальных ценностей, удорожании себестоимости продукции, с

недопоставкой покупных полуфабрикатов и комплектующих изделий, транспортных

затруднениях.

Рис. 2.7

Изменение коэффициента накопления запасов за отчетный период

В данном случае, значения этого коэффициента свидетельствуют об очень

низком значении остатков готовой продукции. Причиной этого является работа

предприятия только под конкретный заказ.

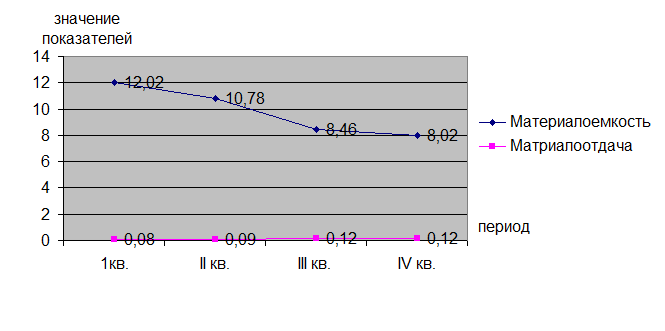

На анализируемом предприятии за отчетный период несколько повысился

удельный вес материальных затрат в себестоимости продукции. На конец периода

произошло незначительное увеличение материалоемкости, и, соответственно,

снижение материалоотдачи.

Рис. 2.8 Изменение показателей

эффективности использования

материальных ресурсов

Своевременное поступление и эффективное использование

материальных ресурсов обеспечивает бесперебойную работу и увеличение прибыли.

Правильное соотношение между

собственными и заемными источниками образования оборотных средств играет важную

роль в укреплении финансового состояния предприятия. В процессе анализа важно

оценить потребность предприятия в оборотных средствах, и затем сравнить с

величиной имеющихся финансовых источников. Система формирования оборотных

средств оказывает влияние на скорость и эффективность использования оборотных

средств. Экономическая эффективность работы предприятия характеризуется

относительными показателями рентабельности или прибыльности. Данный вопрос

важен еще и потому, что конъюнктура рынка постоянно меняется, а, значит,

потребности предприятия в оборотных средствах нестабильны, покрыть их за счет

собственных источников очень часто практически невозможно. Прибыль на

сегодняшний день является незначительным источником в структуре источников

формирования.

Таким образом, в процессе

проделанных расчетов предприятие практически не имеет внеоборотных активов.

Оборотные активы предприятия

составляют 99% в общей структуре активов и на данный момент оно наращивает

темпы производства.

Оборачиваемость оборотных активов

во 2 квартале имела тенденцию к снижению, а

затем опять повысилась, что говорит о положительной тенденции на

предприятии.

Оборачиваемость оборотных активов в

целом повысилась, это произошло за счет повышения оборачиваемости дебиторской и

кредиторской задолженностей, однако оборачиваемость запасов снизилась .

На анализируемом предприятии за отчетный период

несколько повысился удельный вес материальных затрат в себестоимости продукции.

На конец периода произошло незначительное увеличение материалоемкости, и,

соответственно, снижение материалоотдачи.

Своевременное поступление и эффективное использование

материальных ресурсов обеспечивает бесперебойную работу и увеличение прибыли.

На анализируемом предприятии

наблюдается излишек источников покрытия запасов собственными источниками их

формирования. Это значит, что денежные средства, краткосрочные

финансовые вложения и прочие оборотные средства покрывают кредиторскую

задолженность и прочие краткосрочные пассивы предприятия.

Заключение

Данная тема

особенно актуальна в наше время. Объясняется это тем, что Россия лишь

сравнительно недавно вступила на путь рыночных отношений, несколько десятилетий

переживая несостоятельность командно-административной экономики. Большинство

российских предприятий в начале 90х годов (за исключением оборонной

промышленности) выпускали совершенно неконкурентоспособную продукцию, что было

в основном следствием морально, да и физически устаревшего оборудования.

Естественно, для финансового процветания предприятий, для выпуска рентабельной

продукции требовались огромные инвестиции. Но, к сожалению, вкладывать деньги в

финансовые операции было гораздо выгоднее, чем в развитие реального сектора

экономики, о чём говорит отрицательный уровень прироста ВВП. В 1999 году

уровень ВВП по сравнению с 1998 годом составил 101,5%, что говорит об

увеличении производства в целом по России. Для удержания данного темпа, для

выхода на рынок всё более конкурентоспособной продукции инвестиции играют

предопределяющую роль.

Литература

1. Артеменко В.Г. Финансовый анализ: Учебное

пособие/ В.Г. Артеменко, М.В. Беллендир.-М.: ДиС, 2002.

2. Баканов М.И., Шеремет А.Д «Теория экономического

анализа: учебник». М: Финансы и статистика, 2003.-288с.

3. Ковалев И-А., Привалов В.П. Анализ финансов

предприятия- М.: Центр экономики и маркетинга, 2001.-480С.

4. Ковалев В.В. Финансовый анализ: Управление

капиталом. Выбор инвестиций. Анализ отчетности.- М.: Финансы и статистика,

2002.-432с.

5. Финансовый менеджмент: теория и практика/ Под

ред. Стояновой Е.С.- М.: Перспектива, 2003.

6. Финансовый менеджмент: Учебник для ВУЗов/

Г.Б.Поляк, и.а.акодис, О Т.А.Краев и др.; Под ред. проф. Г.Б. Поляка-

М.: Финансы, ЮНИТИ, 2000.-571с.

7. Шеремет А.Д, Сайфулин Р.С. Методика финансового

анализа.- М.: ИНФРА-М, 2000.-357с.

8.

Шеремет А.Д,

Сайфулин Р.С. Методика финансового

анализа.- М.: ИНФРА-М, 2001.4