|

|

Главная » Публикации

» Автоматизация

предприятий » Принципы

построения информационной системы управления производственным предприятием

Принципы

построения информационной системы управления производственным предприятием

|

|

|

Многие

руководители и менеджеры предприятий пытаются подобрать себе такой

программный продукт, который позволил бы им с наименьшими трудозатратами

перейти от учёта деятельности к управлению предприятием. На рынке в настоящий

момент представлен большой спектр продуктов для построения системы управления

производственным предприятием – от простых учётных до сложных систем класса

ERP. Все эти системы имеют свои особенности, свою бизнес-логику. Тем не менее

для успешного внедрения информационной системы на базе выбранного

программного продукта необходимо, чтобы логика, заложенная в программный

продукт, соответствовала основным бизнес-процессам на предприятии, особенно в

части оперативного учета и планирования.

В

данной статье мы бы хотели выделить основные моменты, на которые следует

обратить внимание при построении информационной системы управления

производственным предприятием среднего масштаба и выборе программного продукта.

Основной

принцип, на котором должна строиться информационная система управления

предприятием - это разделение оперативного и бухгалтерского учета по разным

подсистемам. Данный принцип основывается на том факте, что бухгалтерский и

управленческий учет ведутся для разных целей и обладают принципиально разными

свойствами, хотя и могут основываться на одних исходных данных. Основными

отличиями между ними являются:

- оперативность учета – бухгалтерский

учет ведется, как правило, с задержкой на 5 - 20 дней, в то время как

для принятия управленческих решений часто надо обладать информацией в

режиме реального времени;

- глубина учёта – для управленческого

учета свойственна более глубокая детализация, чем для бухгалтерского. В

качестве примера можно привести контроль материальных потоков. Для

управленческих целей зачастую необходимо отслеживать полный маршрут

движения ТМЦ, вплоть до наличия их на отдельных производственных

участках. Для бухгалтерского учёта такая детализация является совершенно

излишней.

Таким

образом, бухгалтерский и управленческий учет оперируют разными объектами

учёта. В большинстве современных программных продуктов есть возможность

раздельного ведения оперативного и бухгалтерского учета, но методы ее

реализации существенно различаются. Наиболее удобным является способ, когда

подсистемы оперативного управления (оперативный учет и планирование) и

фискального учёта разделены не только логически, но и работают с разными

объектами учета и документами. Схематично основные подсистемы, речь о которых

шла выше, могут быть представлены так, как показано на рис. 1.

Рис.

1

В

таблице 1 приведены объекты учета с точки зрения подсистем оперативного и

бухгалтерского учета. При необходимости пользователь должен иметь возможность

настроить связь между объектами учета обеих подсистем таким образом, чтобы

каждому объекту бухгалтерской подсистемы могло быть поставлено в соответствие

несколько объектов оперативной подсистемы. Эта связь используется в

дальнейшем при автоматическом формировании документов бухгалтерского учёта на

основании оперативных документов.

|

Оперативный учет

|

Бухгалтерский учет

|

|

Подразделения

|

|

Оперативные подразделения

произвольная детализация:

цех;

цеховая кладовая;

производственный участок

|

Центры затрат (аналитика на счетах)

|

|

Объекты производственной аналитики

|

|

Объекты производственного учета

произвольная детализация:

номенклатура;

заказ;

заказ + номенклатура

|

Объекты производственных затрат

(аналитика на счетах)

|

|

Статьи затрат

|

|

Статьи нормирования

|

Статьи затрат (аналитика на счетах)

|

Таблица

1. Объекты учета для разных подсистем

Разделение

подсистем на уровне объектов учета и документов позволяет упростить

документооборот, сделать отдельные документы более понятными и удобными в

работе, избежать противоречий при настройке системы прав, увеличить

производительность системы.

Наряду

с разделением оперативного и бухгалтерского учета при разработке программного

продукта необходимо иметь в виду требования, касающиеся соответствия

идеологии системы типовым процессам управления производственным предприятием,

а также поддержку непрерывного цикла управления, начиная от планирования

продаж и заканчивая отгрузкой продукции покупателю. Укрупнено такая замкнутая

цепочка управления представлена на рис. 2.

Рис.

2

В

таблице под схемой показаны отделы, которые участвуют в формировании данных в

системе (Ф) и получают информацию (И) на данном этапе процесса. По схеме

видно, что на основе анализа данных, получаемых из системы, лица, принимающие

решения, могут выработать корректирующие управляющие воздействия по

перепланированию и (или) исполнению производственных планов.

Нормативная

подсистема

Одним

из ключевых моментов любого программного продукта, предназначенного для

автоматизации деятельности производственных предприятий, является возможность

гибкой настройки и описания номенклатуры (как сырья и материалов, так и

готовой продукции), а также задание состава изделия – и материального, и

применительно к прочим ресурсам.

Для

реализации этих потребностей в системе должны быть предусмотрены специальные

возможности. Одной из них является механизм использования дополнительных характеристик

номенклатуры. В качестве таковых могут быть указаны любые свойства материала

или продукции (срок годности, цвет, серия, плотность, размер и т. д.). Весь

учет по местам хранения материалов или продукции будет в этом случае вестись

в разрезе дополнительных характеристик. Их использование позволяет, таким

образом, уменьшить количество номенклатурных позиций, а также всегда иметь

информацию о наличии и движении ТМЦ в разрезе указанных свойств.

Состав

изделия описывается с помощью механизма спецификаций. Каждая спецификация

включает в себя:

- материальный состав (материалы и

полуфабрикаты) изделия;

- побочную продукцию и возвратные

отходы;

- технологические операции;

- оборудование;

- человеческие ресурсы;

- прочие ресурсы;

- прочие затраты.

К

любой номенклатурной позиции может быть открыто произвольное число

спецификаций. Каждая спецификация описывает один передел или узел, а полный

состав изделия получается из иерархии спецификаций. На их основе при

планировании могут быть рассчитаны и проконтролированы потребности в

материальных и прочих ресурсах, произведена оценка плановой себестоимости

изделия. Кроме планирования спецификации могут также быть использованы для

списания израсходованных материальных ресурсов по нормативам, а также для

анализа отклонения фактического расхода материалов от нормативного.

Подсистема

оперативного управления

Такая

подсистема должна позволять:

- отслеживать и контролировать

материальные потоки на складах и в производстве;

- планировать выпуск товарной

продукции и формировать производственные планы;

- рассчитывать потребность в

материальных и прочих ресурсах, необходимых для выполнения планов;

- следить за состоянием производства,

контролировать выполнение производственных заказов и выпуск продукции.

С

документами оперативного учета имеют дело сотрудники служб сбыта,

планово-экономических и планово-диспетчерских отделов, складские работники,

начальники производства и цехов. Работа с системой, особенно связанная с

вводом новой информации, не является основной деятельностью для перечисленных

выше сотрудников, а следовательно, должна быть максимально проста и занимать

как можно меньше времени. Это требование нужно учесть при разработке

бизнес-логики программного продукта.

Как

правило, при организации оперативного учёта необходимо вести его в разрезе

мест хранения, номенклатуры (с учетом дополнительных характеристик) и

производственных заказов. Для более сложных случаев в качестве объекта учёта

можно использовать сочетание заказа и номенклатуры, которое позволяет

организовать детальный контроль исполнения заказов.

Можно

привести несколько случаев, когда целесообразно использовать сочетание заказа

и номенклатуры в качестве объекта производственного учета. Во-первых, это

удобно, если в рамках одного производственного заказа изготавливается

несколько видов конечной продукции. Описывая в качестве объекта учета

сочетание заказа и продукции, можно вести дополнительный контроль движения

материальных потоков в разрезе частей заказа. Во-вторых, комбинированные

объекты производственного учёта могут быть использованы для контроля

прохождения изготавливаемого изделия по узлам, что особенно важно для

сложного сборочного производства с разветвленным технологическим маршрутом. В

этом случае сотрудники ПДО или начальники производства смогут контролировать

исполнение плана не только по выпущенной продукции, но и по ТМЦ, находящимся

в производстве, отслеживать формирование комплектов для передачи на сборку, а

также резервировать ТМЦ в местах хранения под объекты производственного

учета.

Рассмотрим

документооборот, отражающий движение материальных потоков. Наиболее просто

можно построить его на трёх основных электронных документах:

- приходном

ордере

(ПО), отражающем факт прихода ТМЦ в место хранения;

- расходном

ордере

(РО), отражающем факт отпуска ТМЦ из места хранения;

- производственном

отчете,

позволяющем связать выпущенную продукцию и полуфабрикаты с

израсходованными материалами.

Укрупненная

схема движения основных документов подсистемы оперативного учета представлена

на (рис. 3):

Рис.

3

Для

уточнения причины отпуска или получения ТМЦ целесообразно использовать

настраиваемый справочник складских операций, в зависимости от значений

которого вводится справочная информация о корреспонденте – получателе или

источнике ТМЦ. Перемещение ТМЦ по местам хранения в модуле оперативного

склада и производства оформляется отдельными документами - приходными и

расходными ордерами, оформляемыми в соответствующих подразделениях. Это

связано с тем, что на предприятиях среднего масштаба сама процедура

перемещения ТМЦ может занимать довольно много времени. Кроме того, ордерная

система позволяет разграничить ответственность материально ответственных лиц,

настроить права доступа и просмотра состояния складов, упростить документы,

повысить оперативность и достоверность информации. Чтобы исключить

дублирование ввода данных, приходные и расходные ордера можно заносить на

основании друг друга. В отдельных случаях допускается использование механизма

«автодвижений», при котором формирование в системе прихода во

взаимодействующее подразделение происходит одновременно с расходом. Механизм

автодвижений используется, как правило, для производственных участков, где по

разным причинам не могут быть установлены автоматизированные рабочие места.

Важной

особенностью оперативного документооборота является возможность независимого

отражения выпуска готовой продукции и израсходованных на ее изготовление

материалов или полуфабрикатов, что позволяет использовать производственный

отчет для разных типов производств без дополнительных настроек.

Так,

например, для сборочного производства в документе «производственный отчёт»

могут одновременно отражаться и выпущенная продукция, и состав изделия. В

этом случае документ имеет суть сдаточной накладной. Для поточного

производства в режиме реального времени может отражаться только факт выпуска

продукции, а в конце периода - информация об израсходованных материалах,

полученная на основании инвентаризации производства. В последнем случае

производственный отчёт будет иметь смысл акта о списании материалов.

На

рис. 4 рассмотрен простейший пример документооборота от момента поступления

материалов на склад до момента отгрузки изготовленной продукции покупателям.

Из рисунка видно, что все движения материалов и продукции оформляются

последовательностью приходных и расходных ордеров. Для оприходования

материалов на производственном участке не используется отдельный документ,

движения выполняются автоматически при отпуске материалов в производство.

Производственный отчет позволяет зарегистрировать факт выпуска продукции и

расхода потребленных материалов.

Рис.

4

Отдельно

отметим, что перечисленные выше документы должны позволять перемещать

материальные потоки не только по подразделениям оперативной подсистемы, но и

по объектам производственного учета. Изменение объекта производственного

учета, для целей которого перемещаются материальные ценности, может либо

происходить одновременно с движением по местам хранения, либо выполняться

отдельной операцией. Для более строгой организации документооборота могут

также использоваться дополнительные документы: «Заявка на отпуск ТМЦ со

склада» и «Изменение объекта производственного учета». Это позволяет более

четко проконтролировать причины движения ТМЦ.

Подсистема

планирования

Остановимся

более детально на подсистеме планирования и заложенных в нее алгоритмах.

Можно выделить два вида планирования: одно касается товарной продукции, а

другое - производства. Планирование товарной продукции – это среднесрочное

планирование выпуска готовой продукции или продаж. Товарные планы могут

создаваться в соответствии с информацией о продажах, планах или объемах

производства продукции прошлых периодов, а также на основании заявок

покупателей на выпуск продукции. Товарные планы формируются на определенный

период – от года до месяца, с возможностью автоматической детализации планов

(например, на основании годового плана могут быть автоматически составлены

полугодовые, квартальные или месячные планы). Кроме того, система должна

позволять контролировать сходимость вложенных планов и производить план-факт

анализ на основании информации о произведенной продукции.

Производственное

планирование – это планирование производственных заданий. Производственное

планирование является более детальным, чем товарное, и позволяет планировать

производство с учетом характеристик и спецификаций выпускаемой продукции.

Производственные планы могут быть сводными – в этом случае они отражают

выпуск готовой продукции, и цеховыми - позволяющими планировать выпуск

отдельных узлов и полуфабрикатов, необходимых для изготовления готовой

продукции, в разрезе подразделений. Производственные планы составляются на

произвольные периоды. В зависимости от типа и особенностей производства

соответствующее планирование может использоваться при формировании

производственных запусков, производственных программ или заказов.

Производственные планы могут быть составлены на основании заявок покупателей

или заказов, а также товарных планов. Кроме того, цеховые планы можно

формировать на основании сводных производственных планов. Бизнес-логика

процесса планирования показана на рис. 5.

Рис.

5

Система

должна предусматривать возможности не только планирования, но и вторичного

планирования или корректировки планов. Расширению возможностей планирования

поможет настраиваемый справочник операций планирования. В качестве таких

операций в зависимости от специфики деятельности и механизма планирования,

принятого на предприятии, могут быть, например, описаны:

- первичное планирование;

- корректировка планов;

- уточненное планирование.

При

проведении план-фактного анализа должна быть возможность сравнивать

фактический выпуск продукции как со всеми планами, так и с планами,

отобранными по выборочным операциям.

Формирование

данных бухгалтерской подсистемы

Несмотря

на относительную независимость подсистем оперативного и бухгалтерского учёта,

в большинстве случаев они основываются на одних и тех же первичных операциях

и данных. Для уменьшения трудозатрат на ввод информации и исключения двойного

ввода в программе должна быть предусмотрена возможность ввода бухгалтерских

документов на основании оперативных. Документы формируются специальными

процедурами и позволяют свернуть оперативные документы, основываясь на

описанных связях объектов учёта. При формировании документов оперативные

документы будут попадать в бухгалтерский учёт только в том случае, если в

процессе операций изменяются объекты бухгалтерского учёта – подразделения или

объекты производственных затрат. В качестве примера можно привести простейший

случай, когда с точки зрения оперативного учета подразделения детализированы

с точностью до производственных участков и цеховой кладовой при них, а в

бухгалтерской подсистеме все эти подразделения являются единым цехом. В этом

случае, перемещения ТМЦ между участками, а также участками и цеховой кладовой

не попадут в бухгалтерский учет – там будут отражены только агрегированные

данные о приходе ТМЦ в подотчет цеху и отпуске ТМЦ из цеховой кладовой.

Пример формирования бухгалтерских документов на основании оперативных

представлен на (рис. 6).

Рис.

6

Таким

образом, использование механизма автоматического формирования бухгалтерских

данных на основании оперативных позволяет существенно упростить труд

бухгалтерских служб.

Особенности

программного продукта «Производственное предприятие: управление и учёт»

В

настоящее время на рынке присутствует большое количество программных

продуктов для автоматизации деятельности производственных предприятий. Тем не

менее наблюдается определенный дефицит в секторе доступных по стоимости и при

этом функциональных решений, покрывающих основные потребности

производственных предприятий в области автоматизации своих процессов. С

выходом новой платформы «1С:Предприятие 8.0» появилась возможность для

построения гибких, масштабируемых систем средней ценовой категории.

Именно

таким продуктом является решение для автоматизации производственных

предприятий «Производственное предприятие: управление и учет», разработанное

на базе платформы «1С:Предприятие 8.0». Программный продукт является

межотраслевым производственным решением и рассчитан в первую очередь на

производственные предприятия среднего масштаба (количество одновременно

работающих с системой пользователей составляет 20 – 150 человек). Все

перечисленные выше требования к системе были учтены при разработке

бизнес-логики программного продукта, что позволяет быстро строить на базе

этого решения информационную систему управления производственным

предприятием.

При

разработке программного продукта были также учтены требования масштабируемости

и производительности, необходимые при построении информационных систем для

предприятий среднего масштаба. Требования обеспечиваются за счет как

возможностей новой платформы 1С:Предприятие 8.0, так и алгоритмов, заложенных

в логику программного продукта. Особенное внимание было уделено

производительности системы при проведении документов, быстроте выполнения

регламентных процедур и удобстве работы с документами «задним числом».

|

Публикации

Проблемы компьютерных информационных систем промышленных предприятий и пути

их решения

НПФ "Авиамотор"

Введение

Целью данной статьи является анализ процесса использования

компьютерных информационных систем промышленными предприятиями. Обозначены

основные тенденции применения информационных технологий, сформулированы

проблемы информационного сопровождения процессов разработки и производства

изделий на предприятиях в условиях быстрого изменения конъюнктуры рынка,

определен возможный подход их преодоления и реализованы некоторые конкретные

решения.

Состояние вопроса

Сегодня, наверное, уже не осталось промышленных предприятий,

которые не используют в своей деятельности CAD/CAM/CAE систем [1]. Концентрация

у конструкторов, технологов мощных систем поддержки принятия инженерных решений

в значительной мере улучшает качество выполнения отдельных этапов технической

подготовки производства разрабатываемого изделия. Но предполагаемый многими

руководителями и разработчиками экономический эффект, на который рассчитывали

при внедрении, не соответствует ожиданиям. На приобретение компьютеров,

сетевого оборудования, программного обеспечения, на обучение персонала и т.п.

направлены большие финансовые средства. Покрытие этих расходов должно было

произойти за счет улучшения качества выполнения проектных работ, сокращения

сроков их выполнения, что в свою очередь должно привести к сокращению издержек

производства и снижению себестоимости продукции. Такие тенденции

прослеживаются, но заметных успехов пока нет. Поэтому большинство

машиностроительных предприятий уже приходит к осознанию того, что им необходим

не просто набор программного обеспечения, решающего те или иные

производственные задачи. Необходима система программ, позволяющая работать в

едином информационном пространстве для упрощения процедур ввода и передачи

информации между подразделениями [2]. Сегодня на рынке программного обеспечения

предлагается большое количество систем, которые, по мнению разработчиков,

позволяют удовлетворить любые требования пользователей. Казалось бы, есть все

основания для бурного развития и внедрения информационных систем на

предприятиях. Но те системы, которые удалось освоить предприятиям, зачастую не

решают и половины конкретных производственных задач.

Рассмотрим причины сложившейся ситуации. На всех машиностроительных

предприятиях сегодня эксплуатируется большое количество различных систем

"Поддержки принятия решения", что вызвано многообразием решаемых

задач. Отсюда следует, что любое подразделение предприятия требует

индивидуального подхода к решению собственных задач со стороны разработчиков

программного обеспечения. Но с другой стороны, разработчики программного

обеспечения не могут ориентироваться на одно подразделение конкретного

предприятия. Их задача заключается в том, чтобы охватить как можно больший

сегмент рынка. Поэтому, они анализируют деятельность однотипных подразделений

многих предприятий и выявляют общие требования к проектируемой системе. Сегодня

уже существует достаточно большое количество таких систем и модулей с различной

степенью специализации. К ним можно отнести все известные на сегодня

CAD/CAM/CAE - системы, системы бухгалтерского и складского учета. Однако

парадокс разработчика заключается в том, что чем больший опыт различных

предприятий обобщит разработчик, тем меньше программное обеспечение будет

удовлетворять всем требованиям каждого конечного пользователя.

Теперь несколько слов о состоянии разработки информационных систем [3].

Во-первых, хочется отметить, что почти все информационные системы предприятий,

предлагаемые сегодня на рынке программного обеспечения, берут свое начало с

систем "Поддержки принятия решений" по каким-то конкретным проблемам.

Так, очень часто, системы бухгалтерского учета увеличивая свои функциональные

возможности, предлагаются как информационные системы предприятия. CAD системы

перерастают в PDM (Product Data Management) - системы управления данными.

Расширяя свои функциональные возможности, эти системы остаются ограниченными

возможностями ядра (первоначальной системой принятия решения). Эти ограничения

не позволяют развиваться системе и удовлетворять возрастающие требования

пользователя.

Во-вторых, со стороны пользователей возникает требование интеграции всех

систем "Поддержки принятия решения", действующих на предприятии, в

единую информационную систему. Однако, в силу специфики каждого подразделения

предприятия, эти системы имеют свои функциональные и индивидуальные

особенности, которые не позволяют им непосредственно интегрироваться в

информационную систему предприятия, поскольку эта процедура регламентируется

очень жесткими требованиями и ограничениями. Как правило, все программные

продукты, разрабатываемые независимо, без учета принципиальных требований

информационной системы верхнего уровня, не могут быть интегрированы в эту

систему. Если при разработке не учтены обязательные ограничения, требования

информационной системы к своим модулям, то разработанный программный продукт не

сможет стать частью этой системы. Исходя из приведенного анализа, можно сделать

следующие заключения:

- любые компьютерные системы "Поддержки принятия

решений" путем простого объединения при помощи интерфейсов не смогут

образовать информационную систему;

- невозможно развитие любой системы принятия решений

до рамок информационной системы предприятия в силу ограничений ядра;

- пользователи в любой

информационной системе хотят видеть решение своих конкретных задач.

Цели и задачи

Сегодня, особенно при выпуске наукоемкой продукции, начинает

заметную роль играть выпуск продукта с учетом индивидуальных условий заказчика.

В авиации эта тенденция проявилась намного раньше, чем в автомобилестроении, но

круг организационных и технических проблем для самых различных отраслей очень

схож. Целью процесса конструирования на предприятиях становится не просто

разработка качественной документации, а выпуск продукции под конкретные

требования заказчика. Но готовность предприятия производителя удовлетворить

конкретные требования заказчика совсем не означает, что последний готов

оплачивать все издержки по проектированию и изготовления интересующей его

продукции. И даже если он готов платить большую цену, то ожидать длительное

время до получения столь необходимого ему сегодня изделия, заказчики, зачастую,

отказываются [4]. И, как следствие нерасторопности изготовителя -

удовлетворение заказчиком своих потребностей у конкурирующих предприятий. Таким

образом, сегодня заказчик вынуждает производителя удовлетворять свои

индивидуальные требования, но с жесткими ограничениями на стоимость продукции,

даже наукоемкой, и на сроки ее поставки. Поэтому производители в свою очередь

вынуждены решать следующие задачи:

- сокращение сроков выполнения конструкторских работ,

технологической подготовки производства и передачи всей необходимой

технической информации в производственные подразделения;

- улучшение качества

разработок, что приводит к изменению форм и увеличению объемов

передаваемой информации, необходимостью ее формализации и

структурирования.

Успешное решение второй задачи невозможно без реализации перехода в описании

объектов производства с языка начертательной на язык аналитической геометрии

[5]. Использование CAD/CAM/CAE систем на многих предприятиях как раз и вызвано

попытками их руководства решить эту проблему. При этом мало замеченным остался

тот факт, что описание формы объектов происходит уже на языке аналитической

геометрии. Тем не менее, сегодня разработка аналитического эталон геометрии*

объекта в любой из CAD/CAM систем обязательно завершается созданием чертежа по

ЕСКД для передачи разработки в производство. C одной стороны, следование

существующим традициям сегодня оправдано, поскольку другим способом нельзя

передать информацию об объекте в производственные подразделения. Но, с другой

стороны, такая дань традициям уж очень тяжела для многих предприятий.

Соотношение трудоемкости на разработку аналитического эталона объекта

производства и на выпуск всего комплекта чертежей по многим изделиям

оценивается как 1:3. На некоторых предприятиях можно быстрее произвести

изделие, чем выпустить комплект чертежей. Очень мало логики в том, чтобы

сначала совершить революционный шаг и перейти от чертежа к аналитическому

эталону, а затем опять возвращаться к чертежам. Объем работ при этом возрастает

значительно, а качество информации, поступающей в цех, изменяется мало.

Количество передаваемой информации от разработчика к изготовителю не

изменяется, поскольку средство передачи этой информации остается тем же -

чертеж.

Для решения сформулированных выше задач необходимо не только наличие

необходимых информационных подсистем, но и определенная организация их

взаимодействия. Очень важным этапом является информационная подготовительная

работа общезаводских служб предприятия перед началом технической подготовки

производства нового изделия. Процесс принятия решения по многим этапам

разработки должен включать процесс его утверждения многими службами предприятия

задолго до начала самого производства. Но сегодня, на практике, это

согласование происходит в процессе запуска изделия в производство. Именно в

этот момент все заводские службы начинают обращать внимание на принятые

конструкторские решения с точки зрения профиля деятельности своих

подразделений. Таким образом, начинается процесс отработки изделия на

конструктивную преемственность, технологичность и т.п. Уже принятые технические

решения приходится менять по самым банальным причинам: отсутствие материалов

или комплектующих на складе, неисправность уникального оборудования,

использование разработчиками устаревшей информации и т.п. Значительная доля

временных и материальных ресурсов при запуске изделия в производство

расходуется именно на этом этапе. Процедура процесса согласования сегодня почти

одинакова и для проектов, выполненных на бумаге в чертежном виде, и для

проектов в виде электронных чертежей, и для проектов в виде аналитических

эталонов объектов в системах геометрического моделирования, и для проектов в

CAD/CAM системах. Факт разработки проекта в системах CAD/CAM не вносит

изменений в процедуру начала серийного производства изделия. Даже наличие

электронного документооборота не изменяет, в сути своей, саму проблему. Многие

компьютерные системы обладают сегодня обширными справочными базами данных, что

позволяет создать условия для удобной и эффективной работы. Но процедуры

внесения информации, ее обновления и ограничения вынуждены выполнять сами

разработчики, хотя за полноту и качество этой информации ответственны совсем другие

лица и подразделения. В данном случае можно говорить о проблеме неправильного

функционального разграничения обязанностей, что часто связано с ограниченностью

возможностей используемой информационной системы.

Проблема описания многообразия структурных построений, потоков, видов

информации современного предприятия стоит достаточно остро. Многие предприятия

ее решают приобретением разнообразных готовых программных продуктов, которые,

по их предположению, каким-то образом должны решить эту задачу. Но если

допустить правомочность такого решения, то на передний план выступает проблема

интеграции этих систем. Ведь интеграция должна гарантировать консолидацию

систем в одно информационное пространство. Это означает, что информационные

потоки в программном комплексе должны быть непрерывными, непротиворечивыми,

полными, но не избыточными. Необходимым требованием для соблюдения этих условий

является единая база данных. Это условие не может быть достигнуто при

использовании разнородных покупных систем, так как у каждой из них собственный

источник данных. Поскольку эти данные относятся к разным характеристикам,

параметрам одних и тех же объектов, то перенос данных из одной подсистемы в

другую (особенно автоматический или автоматизированный) может привести к

нарушению условий целостности данных. Таким образом, функционирование

производственных предприятий сегодня невозможно без использования компьютерных

информационных систем и эффективность их применения во многом определятся

решением следующих проблем:

- Разработка нового языка передачи конструкторской и

технологической информации. Переход от языка начертательной геометрии к

языку аналитического описания геометрии объектов производства настоятельно

требует разработки новой системы передачи конструкторской и технологической

информации производству.

- Предоставление полной технической информации о ходе

подготовки производства, начиная с ранних ее стадий, руководителям служб

информационного и материально-технического обеспечения. Это позволит

руководителям инженерно-технических служб получать информацию об

ограничениях, накладываемых на выполняемый проект, и своевременно

корректировать задания разработчикам объекта производства.

- Организация

информационной системы предприятия должна обеспечить непрерывность,

непротиворечивость и полноту данных.

Методы решения

Решение описанных выше задач возможно с помощью

информационной системы предприятия, концепция построения которой следующая:

- ядро информационной системы должно решать задачу

накопления информации об объектах производства, производственных процессах

и предоставления ее пользователям,

- ядро системы не должно быть непосредственно связано

с системами "Поддержки принятия решений",

- информационная система

предприятия не призвана выполнять функции систем "Поддержки принятия

решений" по поиску решений отдельных подразделений.

Для разграничения информационных

потоков предприятия целесообразно принять следующую структуру:

- локальная информационная система подразделения -

система, включающая в себя подсистемы "Поддержки принятия решений".

Подсистема действует в рамках ограниченного числа подразделений и призвана

решать производственные задачи по отработанным и проверенным алгоритмам

(или по их поиску),

- информационная система

предприятия - система, включающая в себя результаты обработки информации

подсистемами подразделений или исходные данные для них. Основная задача

заключается в сборе и предоставлении данных конечному пользователю

информационной системы предприятия.

Таким образом, информационная система предприятия связана с подсистемами

"Поддержки принятия решений" через фиксацию полученных результатов

принятого решения (Рис. 1) и не призвана для хранения промежуточных результатов

поиска оптимальных решений.

Рис. 1 Информационная связь систем

предприятия

Информационная система предприятия фиксирует лишь текущее, однозначное (без

вариантов) информационное описание процессов, происходящих на предприятии. С

другой стороны, такой подход не ограничивает функциональные возможности систем

"Поддержки принятия решений", переводя их на уровень подсистем, а это

позволяет не изменять устоявшуюся информационную модель подразделения.

Полученные результаты

Решение поставленных задач путем реализации сформулированных

выше принципов осуществлено в рамках информационной системы "Океан",

разработка которой ведется НПФ "Авиамотор" с 1994 г. Основу системы

"Океан" составляют 4 подсистемы: технической подготовки производства,

производства, общего управления и делопроизводства. В свою очередь каждая из

подсистем состоит из нескольких модулей. Основу подсистемы "Техническая

подготовка производства" образуют 4 модуля: "Геометрическое

моделирование", "Конструирование", "Технологическая

подготовка производства" и "Основные средства". Подсистема

"Производство" организована при помощи 2 модулей:

"Производство" и "Движение ТМЦ (товарно-материальных

ценностей)". Подсистема "Общего управления" информационно

сопровождает процессы принятия решений при помощи модулей:

"Персонал", "Экономика и финансы" и "Договора".

Модуль "Персонал" включает подмодули: "Штатное

расписание", "Отдел кадров", "Табельный учет" [6].

Помимо ведения структуры предприятия и внесения всей необходимой информации для

соответствующих подразделений предприятия (отдел кадров, отдел труда и

заработной платы, подразделений табельного учета) эта подсистема устраняет

необходимость сопровождения и дублирования этой информации каждым отдельным

подразделением предприятия, что нашло отражение в реализации связей с

большинством других модулей (Рис. 2).

Рис. 2. Функциональное взаимодействие

основных составляющих инфор-мационной системы "ОКЕАН"

Наличие в системе "Океан" двух модулей: "Геометрическое

моделирование" и "Конструирование" указывает на необходимость

подробно остановиться на этом факте [7]. Как отмечалось выше, изменение

требований к объему и качеству конструкторской и технологической подготовки производства

со стороны самого производства вызвано новыми требованиями заказчиков, что

заставляет многих разработчиков обращаться к использованию в своей деятельности

CAD/CAM систем. Многие крупные и мелкие предприятия их используют при

конструировании объектов со сложными геометрическими формами. При моделировании

таких объектов использование современных CAD систем позволяет быстро выполнять

построение сложных поверхностей детали, корректно производить сопряжение с

аналитическими эталонами других деталей, оперативно и с большой точностью

получать исходную информацию для конструирования технологической оснастки [8].

В такой постановке сравнение информационных свойств чертежа с аналитическим

представлением объекта в компьютерной системе позволяет говорить о преимуществе

второго, поскольку разработка конструкции сводится к моделированию сложной

поверхности объекта. Применение же для этой цели других, ранее наработанных

человечеством средств и решений (чертежей, плазов), не дает таких результатов

[9,10] . По этой причине для демонстрации возможностей моделирования

большинства CAD систем представители фирм-разработчиков стараются выбрать

объекты со сложной геометрической формой. Таким образом, с геометрическим

моделированием, даже очень сложных форм, большинство CAD систем сегодня

справляются успешно. И это объясняется просто - предлагаемые сегодня CAD

системы в основной своей массе являются системами геометрического

моделирования.

Если же говорить об использовании компьютерной информационной системы в

процессе конструирования, то многое определяется не столько возможностями

системы моделировать сложные объекты, сколько возможностью формализации той или

иной конструкторской задачи, т.е. умением разработчика дать достаточно строгую

постановку задачи конструирования. После определения цели конструктор, опираясь

на свои творческие способности, формирует основную идею, замысел (концепцию)

будущего объекта, намечая возможные варианты решения задачи. Зачастую в основе

этого процесса лежит изобретательство, т.е. способность человека синтезировать

новые, полезные идеи и принципы для решения инженерных задач. Именно благодаря

изобретательству удается добиваться принципиально новых технических решений,

скачкообразно улучшающих характеристики проектируемого объекта. [11].

Вместе с тем, опыт авиастроения (аналогично и других отраслей)

свидетельствует, что только очень немногие проекты самолетов могут быть

признаны совершенно новыми, поскольку число специалистов, способных порождать и

реализовывать такие проекты, весьма малочисленно. При этом значительное число

технических решений принимается на основе прошлого опыта. С целью уменьшения

степени технического риска от внедрения новых технических решений, получаемых в

результате изобретательской деятельности либо из научно-технического задела,

каждое такое решение подвергается тщательной апробации на стендах, макетах,

экспериментальных образцах и т.д. Почти каждая современная машина представляет

собой итог работы конструкторов нескольких поколений. Начальную модель машины

постепенно совершенствуют, дополняют новыми узлами и агрегатами. Использование

накопленного опыта позволяет решить такие задачи быстро и качественно.

Разработка каждой машины представляет огромное поле деятельности для

конструктора, но не следует изобретать уже изобретенное и не забывать правило,

сформулированное в начале ХХ века Гюльднером: "меньше изобретать, больше

конструировать" [12] Конструирование в корне отличается от вольного

моделирования и изобретательства на заданную тему. Конструирование основано на

соблюдении очень многих ограничений в процессе выполнения конструкторских работ

и на принципе использования уже известных приемов, методов, конструктивных

решений отдельных узлов, просто стандартных элементов, но при решении

конкретной задачи. Конструктор - это специалист, который в первую очередь

изучает опыт других, более ранних разработок, наработок в соседних областях (и

не только в соседних). Существующие принципы конструирования описывают способы

создания эффективных и экономичных конструкций на базе исходной модели ряда

разнообразных производственных машин. К ним относятся: секционирование,

конвертирование, компаундирование, модифицирование, агрегатирование и т.д.

[12]. Поэтому при разработке структуры системы "Океан" было принято

решение о разграничении функций моделирования геометрии объектов и

конструирования путем создания двух модулей: "Геометрическое

моделирование" и "Конструирование". Последний призван

организовать фиксацию, анализ и формализацию опыта разработчиков [13]. Одним из

подходов решения этой задачи является создание справочной системы

"Поддержки принятия решений" путем заполнения соответствующих таблиц.

Эффективная организация учета наличия и движения основных средств актуальная

задача для любого предприятия. К тому же, из нее вытекает множество других, в

том числе, учет нематериальных активов и капитальных вложений [14]. Модуль

"Основные средства" является не только средством учета основных

средств на предприятии, но и предоставляет информацию об оборудовании для

использования в модулях "Конструирование" и "Технологическая

подготовка производства" в виде 3D модели, для чего реализована связь с

модулем "Геометрическое моделирование".

Еще одним весомым аргументом в пользу выделения в отдельный модуль

"Геометрического моделирования" явилась острая потребность в

использовании трехмерной геометрической информации модулем

"Технологическая подготовка производства" [15]. Анализ предметных

областей, описанных в модуле CAM большинства систем, позволяет констатировать,

что основное внимание уделено расчету траектории режущего инструмента при

механической обработке заготовки. Некоторые системы расширены функциями расчета

движения рабочих органов электроэрозионных станков, установок быстрого

прототипирования для получения объемных макетов по аналитическим эталонам,

расчета процесса формообразования при помощи трубогибов и холодной штамповки

листовых заготовок. Системы с солидным производственным стажем, кроме того,

оснащены модулями контроля геометрии деталей с помощью измерительных машин,

модулями расчета процессов литья пластмасс и металлов [16,17]. Но если вопрос

ставится о решении всего комплекса задач технологической подготовки

производства с помощью модуля CAM, то возникают серьезные проблемы, смысл

которых можно проиллюстрировать на примере разработки технологических процессов

для производственных подразделений.

Технологический процесс - часть производственного процесса, содержащая

целенаправленные действия по изменению или последующему определению состояния

предмета труда [18]. Иначе говоря, технологический процесс изготовления,

например, самолета представляет собой сложный комплекс взаимодействий

оборудования и исполнителей по преобразованию исходных материалов в самолет

[19]. Для того чтобы решить задачу разработки технологического процесса с помощью

какой-либо системы (и компьютерной в том числе), необходимо описать все

объекты, участвующие в этом процессе. Затем необходимо обеспечить перемещение

информации между участниками процесса и описать правила перемещения этой

информации. Сегодня на предприятиях существуют специальные подразделения: отдел

главного технолога, отдел труда и заработной платы, отдел главного механика,

отдел снабжения, отдел кадров, отдел стандартизации и т.п., которые обладают

всей необходимой информацией об основных объектах, участниках этого процесса.

Эти же подразделения взаимодействуют между собой при разработке

технологического процесса по утвержденному на предприятии стандарту, по

которому и выполняется вся технологическая подготовка производства. В модулях

CAM не предусмотрено хранение информации предприятия о персонале, оборудовании,

материальных запасах и т.п., нет возможности внесения порядка взаимодействия

различных служб. Поэтому процесс разработки технологического процесса в модуле

CAM, а тем более организация технологической подготовки производства какого-то

изделия, вызывает серьезные проблемы. Приобретение для решения подобных задач

предлагаемых сегодня PDM систем оказывается малоэффективным, но очень дорогим

решением. Это объясняется тем, что при разработке многих CAM модулей не был

предусмотрен интерфейс для передачи в другие системы многих технологических

параметров, которые, по мнению разработчиков, являлись

"промежуточными". Восстановление этой информации в PDM системе

является серьезной проблемой и возможна неоднозначность фиксации одной и той же

информации в разных модулях. Подобные и многие другие задачи решены с помощью

модуля "Технологическая подготовка производства" [20].

Модуль "Производство" предназначен для планирования запуска партий

изделий в производство, а также диспетчеризации процесса производства. Он

использует информацию модулей "Конструирование",

"Технологическая подготовка производства", "Основные

средства", "Персонал" для планирования производства с учетом

состава изделий предприятия, маршрута и технологических процессов их

изготовления, загрузки оборудования, наличия и потребности в материальных,

трудовых ресурсах.

Модуль "Движение ТМЦ" обеспечивает учет информации о внешних и

внутренних перемещениях материальных ценностей, реализуя, таким образом,

функции сотрудников отделов снабжения, сбыта, а также складов предприятия.

Модуль "Договора" предназначена для учета информации о договорах,

заключенных предприятием, и для ведения информации о преддоговорной работе

(переписка с потенциальным заказчиком, работа на перспективу, прогнозирование

спроса). Основное назначение модуля - координация всех работ, которые ведет

предприятие по договорам и темам, что позволит руководителю оценивать

материальные и финансовые результаты договорной деятельности.

Модуль "Экономика и финансы" информационно сопровождает оценку

работы производственных и других подразделений с точки зрения финансовых

затрат. Определяются плановые и фактические затраты. Этот модуль обеспечивает

связь между управлением производством и управлением финансовой деятельностью

путем решения задач учета, контроля и регулирования затрат, что подразумевает

решение четырех задач:

- расчет с заказчиками;

- расчет с поставщиками;

- расчет амортизационных отчислений по информации

модуля "Основные средства";

- ведение главной

бухгалтерской книги.

Информационное сопровождение

документов - одна из насущных проблем современного производства. Характерной

особенностью отечественного аппарата управления производством является наличие

большого числа случайных или субъективных факторов, вносящих неопределенность в

структуру деловых процессов. Это приводит к использованию свободной

маршрутизации, когда последовательность этапов определяется на стадии

выполнения заданий. Модуль "Делопроизводство" включает подмодуль

"Документооборот", который интегрирован с подмодулем

"Электронный архив" для организации делопроизводства [21]. В модуле

реализована возможность отправки документов должностным лицам предприятия по

уникальному маршруту, а так же по маршруту-шаблону, установленному для типа

отправляемого документа. Общность схем движения документов можно обеспечивать

за счет создания шаблонов маршрутов для каждого типа. Создание шаблонов схемы

рассылки имеет два положительных момента: сокращение манипуляций пользователя

при отправке документа по маршруту и предотвращение несанкционированной

отправки документа.

Заключение

Осуществление процесса внедрения системы "Океан"

возможно только согласно определенной технологии и заранее утвержденному плану

мероприятий. Но учет особенностей каждого предприятия приводит к существенным

коррективам даже порядка установки и запуска программного обеспечения в

эксплуатацию. Поэтому при разработке системы было уделено большое внимание

обеспечению функционированию системы на этапах ее запуска, когда возможно

отсутствие некоторых модулей. Затем, с освоением каждого последующего модуля

происходит заметное, для каждого пользователя, улучшение в удобстве и

результативности его деятельности.

Подсистема "Техническая подготовка производства" проектировалась

совместно со специалистами Matra Datavision и в качестве модуля

"Геометрическое моделирование" использовался модуль CAD системы

Euclid, а модуль CAM Euclid является подсистемой "Поддержки принятия

решения" модуля "Технологическая подготовка производства". Таким

образом, взаимодействуют модули системы "Океан" и CAD/CAM Euclid на

ХГАПП (г. Харьков) и ОАО "Красная звезда" (г. Кировоград).

Разработанный НПФ "АВИаМотоР" на базе CASCADE (Matra Datavision)

модуль "Океан GM" [7] позволяет перейти на новый уровень

использования геометрических данных информационной системы предприятия. Это

становится возможным благодаря гибкости функциональных возможностей модуля,

предоставляемых на каждое рабочее место. Такой подход позволит снизить

стоимость рабочего места, путем предоставления только необходимого набора

функций с одной стороны, и как результат, с другой стороны позволит широко

использовать геометрическую информацию во всех подразделениях предприятия за

счет полной интеграции модуля "Океан GM" с остальными модулями

системы. Широкое использование визуализации аналитических эталонов геометрии

объектов производства позволяет существенно разгрузить память работников [22],

что, в свою очередь, позволяет снизить требования к квалификации исполнителей.

Применение предложенного подхода разделения информационной системы

предприятия и подсистем "Поддержки принятия решений" позволит

сократить сроки выполнения технической подготовки производства, улучшить

качество разработок и обеспечить высокую степень восприятия информации

исполнителями благодаря ее наглядности.

* Совокупность формул и условий,

описывающих геометрию объекта в компьютерной системе - аналитический эталон его

геометрии [5].

Список литературы

1.

Братухин А.Г.. CALS

- стратегия развития наукоемкого машиностроения // Информационные технологии в

наукоемком машиностроении: Компьютерное обеспечение индустриального бизнеса. -

К.: Технiка, 2001 - С. 24 - 63.

2.

Крючков А. Вопросы

комплексной автоматизации предприятий / А. Крючков, Е. Лазебник // "САПР и

графика" №7, 1997 - С. 6 - 12.

3.

Бычков И.В. Принципы

построения информационной системы предприятия / И.В. Бычков, Ю.В. Ващук //

Компьютерное моделирование, тезисы докладов международной научно-методической

конференции, г. Днепродзержинск, ДГТУ, 2002 г. - С. 148 - 149.

4.

Кривов Г.А.

Эффективно организованная электронная технологическая среда - основа

компьютерного проекта самолета // Информационные технологии в наукоемком

машиностроении - К.: Технiка, 2001. - С. 327 - 398.

5.

Мялица А. К.

Сравнение информационных свойств чертежа и аналитического эталона // Открытые

информационные и компьютерные интегрированные технологии - Харьков: ХАИ, вып.4,

1999. - С. 3 - 11.

6.

Андрусик В.Ф..

Подсистема "Персонал" информационной системы "Океан" //

Компьютерное моделирование. Тезисы докладов. Международная научно-практическая

конференция - г. Днепродзержинск, ДГТУ, 2002 - С. 146-147.

7.

Тараканов М.В.

Модуль "Геометрическое моделирование" информационной системы

"Океан" / М. В. Тараканов, В. В. Прусенко // Компьютерное

моделирование. Тез. докл. Межд. научно-практ. конф. - Днепродзержинск, ДГТУ,

2002. - С. 173 - 174.

8.

Бычков И. В.

Реставратор виртуальных эталонов деталей / И. В. Бычков, Ю. В. Ващук, В. В.

Комбаров // "САПР и графика", №10, 2000. - С. 78 - 82.

9.

Григорьев В. П.

Технология самолетостроения. - М.:Оборонгиз, 1960 г. - 542 с.

10.

Мялица А. К.

Моделирование конструкции и технологическая увязка самолета в компьютерных

системах проектирования / А. К. Мялица, В. В. Комбаров.// Математическое

моделирование. - Днепродзержинск, 1998 г. - С. 108 - 112.

11.

Егер С. М. Основы

автоматизированного проектирования самолетов / С. М. Егер, Н. К. Лисейцев, О.

С. Самойлович - М.: Машиностроение, 1986г. - 232 с.

12.

Орлов П. И. Основы

конструирования. кн. 1. М. "Машиностроение", 1988 г. - 560 с.

13.

Комбаров В.В. Модуль

"Конструктор" информационной системы "Океан"/ В.В Комбаров,

В.К.Туквадзе. // Компьютерное моделирование. Тезисы докладов. Международная

научно-практическая конференция. Днепродзержинск, ДГТУ, 2002 - С.157 - 158.

14.

Посохов А.Г. Модуль.

"Основные средства" информационной системы "Океан"./ А.Г.

Посохов, А.В. Ситников. //Компьютерное моделирование. Тезисы докладов.

Международная научно-практическая конференция. Днепродзержинск, ДГТУ, 2002 -

С.166.

15.

Третьяков С.А.

Оформление технологических процессов методом компьютерного проектирования с

использованием аналитических эталонов / С. А. Третьяков, А. С. Борцов, И. В.

Бычков, В. В. Прусенко // Технологические системы, №4, 2002 - С. 21 -26.

16.

Программное

обеспечение для вашего производства. // "САПР и графика" №7, 1997 -

С. 21 - 28.

17.

Мазурин А.

Проектирование пресс-форм для пластмассовых изделий. // "САПР и

графика" №6, 2000 - С. 62 - 65.

18.

ГОСТ 31109 - 82.

ЕСТД. Термины и определения основных понятий.

19.

Абибов А. Л.

Технология самолетостроения. М. Машиностроение, 1982 г. - 551 с.

20.

Варнас Р. В. Модуль

"Технолог" информационной системы "Океан"./ Р. В. Варнас,

А. В. Набокин. //Компьютерное моделирование. Тезисы докладов. Международная

научно-практическая конференция. Днепродзержинск, ДГТУ, 2002 - С.150 - 151.

21.

Кистень В. Н. Модуль

"Документооборот" информационной системы "Океан"./ В.Н.

Кистень, Н.Д. Юдникова. // Проблемы математического моделирования. Тезисы

докладов. Международная научно-методическая конференция. Днепродзержинск, ДГТУ,

2002 - С.155-156.

22.

Котик М.А. Курс инженерной

психологии. Таллин, "Валгус", 1978 - 364 с.

УДК 65.012.122:658.5.011

Проблемы компьютерных информационных систем промышленных предприятий и пути их

решения / И. В. Бычков, В. Ф. Андрусик, Ю. В Ващук // Открытые информационные и

компьютерные интегрированные технологии. - Харьков: НАКУ "ХАИ", 2003.

Вып. 16. - С.

Приведен анализ процесса использования компьютерных информационных систем

промышленными предприятиями. Сформулированы проблемы информационного

сопровождения производственных процессов. Определена структура информационной

системы и функциональные возможности модулей. Разработаны модули системы и

приведены некоторые конкретные подходы решения производственных задач.

Ил. 2. Библиогр.: 22 назв.

Запропоновано аналіз процесу використання компьютерних інформаційних систем

промисловими підприємствами. Сформульовано проблеми інформаційного

супроводження виробничих процесів. Визначена структура інформаційної системи та

функціональні можливості модулів. Розроблені модулі системи та визначені деякі

конкретні підходи для вирішення задач виробництва.

Іл. 2. Бібліогр.: 22 назви

В

начало

|

Информационная система под лупой аудита

Стандарты и практика проведения аудита информационной системы.

|

|

|

Сергей Гузик -

сотрудник компании "Джет Инфосистемс"

|

|

|

|

версия для печати

|

|

|

|

|

|

Информационная инфраструктура - это прежде всего отлаженная система,

выполняющая функции обслуживания, контроля, учета, анализа, документирования

всех процессов, протекающих в информационной системе. Аудит информационной

системы (ИС) - это системный процесс получения и оценки объективных данных о

текущем состоянии информационной системы, действиях и событиях, происходящих

в ней, устанавливающий уровень их соответствия определенному критерию и

предоставляющий результаты заказчику. Вот только несколько причин проведения

на предприятии аудита информационной системы. Увеличилась зависимость

предприятий и организаций от информации. Большие объемы начальных и

последующих инвестиций в информацию и информационную систему предполагают

планирование и обоснование инвестиций, создание продуманной и обоснованной

политики инвестирования. Растет уязвимость информационных систем в связи с

повышением их сложности, территориальным разбросом, подключением к интернету,

да и уволенные сотрудники теперь становятся источником повышенной опасности.

Так, на Западе 95% попыток несанкционированного доступа к информации

организации предпринимают ее бывшие сотрудники.

У владельцев информационных систем возникает множество вопросов к

системным интеграторам, проектным организациям, поставщикам оборудования.

Какова роль информационной системы в стратегическом плане развития

организации? Соответствует ли информационная система целям и задачам бизнеса?

Не превратился ли бизнес в придаток информационной системы? Как

оптимизировать инвестиции в информационную систему? Что происходит внутри

этого "черного ящика", называемого информационной системой

организации? Как выявить и локализовать проблемы при сбоях в работе

информационной системы? Как решаются вопросы безопасности и контроля доступа?

Подрядные организации провели поставку, монтаж и пусконаладку. Как оценить их

работу? Есть ли недостатки? Когда необходимо провести модернизацию

оборудования и ПО? Как обосновать необходимость модернизации? Как установить

единую систему управления и мониторинга информационной системы? Какие выгоды

она принесет? Руководитель организации и начальник отдела

информационно-технической поддержки должны иметь возможность получать

достоверную информацию о текущем состоянии информационной системы в

кратчайшие сроки. Возможно ли это? Почему все время производится закупка дополнительного

оборудования? Сотрудники отдела информационно-технической поддержки постоянно

чему-то учатся, есть ли в этом необходимость? Что делать в случае

возникновения нештатной ситуации? Какие возникают риски при размещении

конфиденциальной информации в информационной системе организации? Как их

минимизировать? Как снизить стоимость владения информационной системой? Как

оптимально использовать сложившуюся информационную систему при развитии

бизнеса?

На подобные вопросы нельзя мгновенно дать однозначный ответ. Только

рассматривая все взаимосвязи внутри информационной системы, учитывая нюансы и

недостатки, можно получить достоверную и обоснованную информацию.

Вообще говоря, держать у себя специалистов, способных отвечать на

перечисленные вопросы, - дорогое удовольствие. Тем более что они, возможно, и

понадобятся только раз в году, когда подводятся итоги работы предприятия или

организации. Но есть компании, занимающиеся финансовым аудитом и

управленческим консалтингом и предлагающие такую услугу как аудит информационной

системы.

ISACA - ассоциация аудита и контроля информационных систем

Подход к предоставлению аудита информационной системы как отдельной

самостоятельной услуги с течением времени упорядочился и стандартизировался.

Крупные и средние консалтинго-аудиторские компании образовали ассоциации -

союзы профессионалов в области аудита информационных систем, которые

занимаются созданием и сопровождением стандартов аудиторской деятельности в

сфере ИТ. Как правило, это закрытые стандарты, тщательно охраняемое

"ноу-хау". Однако существует ассоциация ISACA, занимающаяся

открытой стандартизацией аудита информационных систем (www.isaca.org). Ассоциация основана в 1969

году и в настоящее время объединяет около 20 тыс. членов более чем из 100

стран, в том числе и России, где создано ее отделение. Ассоциация

координирует деятельность свыше 12 тыс. аудиторов информационных систем.

Основная декларируемая цель ассоциации -- исследование, разработка,

публикация и продвижение стандартизованного набора документов по управлению

информационной технологией для ежедневного использования администраторами и

аудиторами информационных систем.

CoBiT - контрольные объекты информационной технологии

В помощь профессиональным аудиторам, руководителям отделов

информационно-технической поддержки, администраторам и заинтересованным

пользователям ассоциацией ISACA и привлеченными специалистами из ведущих

мировых консалтинговых компаний был разработан открытый стандарт CoBiT,

первое издание которого в 1996 году было продано в 98 странах и облегчило

работу профессиональных аудиторов в сфере информационных технологий. Стандарт

(рис. 1) связывает информационные технологии и действия аудиторов, объединяет

и согласовывает многие другие стандарты в единый ресурс, позволяющий получить

адекватное представление о целях и задачах информационной системы, учитывая

все особенности информационных систем любого масштаба и сложности.

|

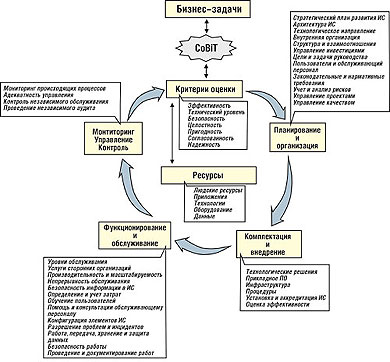

Рис. 1. Структура стандарта CoBiT

Рис. 1. Структура стандарта CoBiT

|

Основополагающее правило, положенное в основу CoBiT, следующее: ресурсы

информационной системы должны управляться набором естественно сгруппированных

процессов для обеспечения организации необходимой и надежной информацией.

Какие же ресурсы и критерии их оценки используются в стандарте CoBiT?

Людские ресурсы - под людскими ресурсами понимаются не только

сотрудники организации, но такжет ее руководство и контрактный персонал.

Рассматриваются навыки штата, понимание им задач и производительность его

работы.

Приложения - производственное ПО.

Технологии - аппаратные средства, операционные системы, базы

данных, системы управления информационной системой и т. д.

Оборудование - все аппаратные средства информационной системы организации

с учетом их обслуживания.

Данные - данные в самом широком смысле: внешние и внутренние,

структурированные и не структурированные, графические, звуковые и т. д.

Все эти ресурсы оцениваются CoBiT на каждом из этапов построения или

аудита информационной системы по следующим критериям:

эффективность - уместность информации и ее соответствие задачам

бизнеса;

технический уровень - соответствие стандартам и инструкциям;

безопасность - защита информации;

целостность - точность и законченность информации;

пригодность - доступность информации, потребной для

бизнес-процессов в настоящем и будущем, защита необходимых и сопутствующих

ресурсов;

согласованность - исполнение законов, инструкций и договоренностей,

влияющих на бизнес-процесс, т. е. внешних требований к бизнесу;

надежность - достоверность информации, предоставляемой руководству

организации, осуществление соответствующего управления финансированием и

согласованность должностных обязанностей.

CoBiT базируется на стандартах аудита ISA и ISACF, но включает и другие

международные стандарты, в том числе принимая во внимание все утвержденные

ранее стандарты и нормативные документы: технические стандарты, кодексы,

профессиональные стандарты, требования и рекомендации, требования к

банковским услугам, системам электронной торговли и производству.

Стандарт CoBiT может применяться как для аудита информационной системы

организации, так и на этапе ее проектирования. Если в первом случае

проверяется соответствие текущего состояния информационной системы передовой

практике аналогичных организаций и предприятий, то во втором использование

стандарта позволяет спроектировать информационную систему, стремящуюся к

идеальному соотношению "цена/качество".

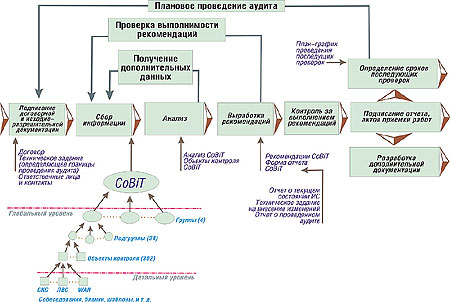

На рис. 2 отражена последовательность и взаимосвязь базовых операций

аудита. Бизнес-процессы предъявляют свои требования к ресурсам информационной

системы, которые анализируются с использованием критериев оценки CoBiT на

всех этапах проведения аудита.

|

Рис. 2. Общая последовательность проведения аудита

Рис. 2. Общая последовательность проведения аудита

|

Четыре базовые группы (домены) содержат в себе 34 подгруппы, которые в

свою очередь состоят из 302 объектов контроля. Объекты контроля предоставляют

аудитору всю достоверную и актуальную информацию о текущем состоянии

информационной системы.

Отличительными чертами CoBiT являются большая зона охвата (все задачи, от

стратегического планирования и основополагающих документов до анализа работы

отдельных элементов информационной системы), наличие перекрестного аудита

(перекрывающиеся зоны проверки критически важных элементов), адаптируемость,

наращиваемость стандарта.

В области стандартизации аудита информационных систем существуют

многочисленные западные, а также российские разработки, однако CoBiT отличает

прежде всего возможность относительно легкой адаптации к особенностям

российских информационных систем и то обстоятельство, что стандарт легко

масштабируется и наращивается. CoBiT позволяет использовать любые разработки

производителей аппаратно-программного обеспечения и анализировать полученные

данные.

Практика проведения аудита информационной системы

Представленная на рис. 2 блок-схема отражает ключевые точки проведения

аудита.

На этапе подготовки и подписания исходно-разрешительной документации

определяются границы проведения аудита. Они могут быть обусловлены

критическими точками информационной системы (элементами, в которых наиболее

часто возникают проблемные ситуации), либо принимается решение о проведении

полного аудита с последующей углубленной проверкой выявленных проблем. В это

же время создается команда проведения аудита, определяются ответственные лица

со стороны заказчика, создается и согласовывается необходимая документация.

Далее проводится сбор информации о текущем состоянии информационной

системы в соответствии со стандартом CoBiT, объекты контроля которого

получают информацию обо всех нюансах функционирования информационной системы,

как в двоичной форме (Да/Нет), так и в форме развернутых отчетов. Детальность

информации определяется на этапе разработки исходно-разрешительной

документации. Существует определенный оптимум между затратами (временными,

стоимостными и т. д.) на получение информации и ее актуальностью.

Анализ - наиболее ответственная часть аудита. Использование при анализе

недостоверных, устаревших данных недопустимо, поэтому необходимо уточнение

данных, углубленный сбор информации. Требования к проведению анализа

определяются на этапе сбора информации. Методики анализа информации имеются в

стандарте CoBiT, но если их не хватает, не возбраняется использовать

разрешенные ISACA разработки других компаний.

Результаты проведенного анализа становятся базой для выработки

рекомендаций, которые после предварительного согласования с заказчиком должны

быть проверены на выполнимость и актуальность с учетом рисков внедрения.

Контроль выполнения рекомендаций - немаловажный этап, требующий

непрерывного отслеживания представителями консалтинговой компании хода

выполнения рекомендаций.

На этапе разработки дополнительной документации создаются документы,

отсутствие которых, например документов, содержащих углубленное рассмотрение

вопросов обеспечения безопасности информационной системы, может вызвать сбои

в ее работе.

Постоянное проведение аудита гарантирует стабильность функционирования

информационной системы, поэтому создание плана-графика последующих проверок

является одним из результатов профессионального аудита.

|

Организационные мероприятия

|

Технические мероприятия

|

Методологические мероприятия

|

|

Оценка стратегического

планирования ИС, архитектуры, технологического направления

|

Понимание проблем, сбоев,

узких мест информационной системы организации

|

Предоставление

апробированных подходов к стратегическому планированию и прогнозированию

|

|

Общее управление ИС

|

Оценка технологических

решений

|

Оптимизация документооборота

отдела информационно-технической поддержки

|

|

Повышение

конкурентоспособности организации

|

Оценка инфраструктуры

|

Повышение трудовой

дисциплины

|

|

Проверка соответствия ИС

задачам бизнеса

|

Комплексное решение вопросов

безопасности

|

Обучение администраторов и

пользователей ИС

|

|

Обоснование, управление и

оценка инвестиций в ИС

|

Разработка путей решения

проблем, минимизация затрат на разрешение проблемных ситуаций

|

Предоставление методов

получения своевременной и объективной информации о текущем состоянии ИС

организации

|

|

Снижение стоимости владения

ИС

|

Профессиональный прогноз

функционирования и необходимости модернизации ИС

|

|

|

Управление качеством

|

Реализация всего потенциала

новых технологий

|

|

|

Управление проектами,

выполняемыми в рамках ИС

|

Повышение эффективности

функционирования информационной системы

|

|

|

Управление рисками

|

Расширение функциональности

ИС

|

|

|

Снижение затрат на

обслуживание ИС

|

Оценка работы сторонних

организаций

|

|

|

|

Определение уровней

обслуживания ИС

|

|

Требования к представлению информации

Применение стандарта CoBiT гарантирует соблюдение требований к

представлению информации при проведении аудита, разработанных и принятых

ассоциацией ISACA.

Основное требование - полезность информации. Чтобы информация была

полезной, она должна обладать определенными характеристиками:

· Понятность.

Информация должна быть понятной для пользователя, который обладает

определенным уровнем знаний, что не означает, однако, исключения сложной

информации, если она необходима.

· Уместность.

Информация является уместной, если она влияет на решения пользователей и

помогает им оценивать прошлые, настоящие или будущие события или подтверждать

или исправлять прошлые оценки. На уместность информации влияет ее содержание

и существенность. Информация является существенной, если ее отсутствие или

неправильная оценка могут повлиять на решение пользователя. Еще одна

характеристика уместности -- своевременность информации, означающая, что вся

значимая информация включена в отчет и отчет представлен вовремя. Аналогом

принципа уместности в российской практике может служить требование полноты

отражения всех хозяйственных операций за учетный период, хотя требование

отражения всей информации не тождественно требованию отражения существенной

информации.

· Достоверность,

надежность. Информация достоверна, если она не содержит существенных

ошибок или пристрастных оценок и правдиво отражает хозяйственную

деятельность. Достоверная информация должна быть правдива, нейтральна (не должна

содержать пристрастных оценок, т. е. не должна предоставляться выборочно, с

целью достижения определенного результата), достаточна (соответствовать

требованию полноты информации, с точки зрения как ее существенности, так и

затрат на ее подготовку). При подготовке информации важно проявлять

осмотрительность -- здоровый пессимизм, готовность к учету потенциальных

убытков, а не потенциальных прибылей и, как следствие, к созданию резервов.

Такой подход уместен в состоянии неопределенности и не означает создания

скрытых резервов или искажения информации.

Потребность российского рынка в этой услуге

Решение о том, нужно ли проводить аудит, зависит от целого ряда моментов,

которые стоит принять во внимание. Среди них -- разветвленность

информационной системы и сложность ее обслуживания, возрастающая сложность

решаемых задач, возникновение новых направлений работы, выход на новые рынки,

изменение условий работы. Однако решающим фактором может оказаться стиль

руководства организацией -- умение и желание руководителей стратегически

мыслить, видеть перспективы развития бизнеса.

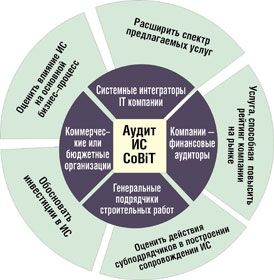

Нужен ли аудит информационных систем на российском ИТ-рынке? Прежде всего

заинтересованы в проведении аудита коммерческие или бюджетные организации и

предприятия, которым необходимо обосновать инвестиции в информационную

систему (рис. 3). Системные интеграторы, ИТ-компании нуждаются в том, чтобы

оценить влияние информационной системы и расширения спектра предлагаемых

услуг на основной бизнес-процесс. Для компаний, проводящих финансовый аудит,

аудит информационной системы -- это дополнительная услуга, способная повысить

рейтинг компании на рынке. Генеральным подрядчикам работ интересна

возможность оценить работу субподрядчиков в сфере ИТ. Кроме того, аудит

информационной системы по стандарту CoBiT поможет любому предприятию получить

ответы на многочисленные вопросы, о которых говорилось в начале статьи.

|

Рис. 3. Кто заинтерисован в аудите ИС

Рис. 3. Кто заинтерисован в аудите ИС

|

Во всем мире консалтинг в сфере аудита приобрел поистине всеобъемлющий

размах, "ни одного серьезного дела без аудита". Однако исследования

показывают, что отчеты о проведении аудита информационной системы не блещут

технической грамотностью и содержательностью рекомендаций. Невысокий уровень

предлагаемых заказчикам отчетов объясняется просто -- подавляющее большинство

западных аудиторских компаний, предлагающих свои услуги в сфере ИТ, выросли

из финансового аудита и технических специалистов они приглашают лишь по мере

надобности.

В российских компаниях -- системных интеграторах наличие

высококвалифицированных специалистов с огромным практическим опытом в

различных сферах инфокоммуникационного рынка позволяет проводить аудит

информационной системы, как отдельную специфическую услугу. Если эти

организации возьмут на вооружение профессиональный стандарт с апробированной

и отлаженной структурой, профессионализм подобных услуг резко возрастет.

|

Методы повышения эффективности внедрения

корпоративных информационных систем

С.А. Алёшкин, компания «Ламинфо»

За последние несколько лет в экономики России было отмечено устойчивое

развитие и рост деловой активности. Во многих отраслях промышленности было

отмечено увеличение объемов производства. Финансовое положение промышленности

улучшилось по всем основным параметрам: уровню рентабельности, обеспеченности

собственным оборотным капиталом, платежеспособности. Так же имело место

продолжение устойчивого роста реальной заработной платы, стимулирующее