Министерство

образования и науки Российской Федерации

Федеральное

агентство по образованию

Государственное

образовательное учреждение высшего профессионального образования

Всероссийский

заочный финансово-экономический институт

Филиал в г.

Барнауле

Факультет

Региональная кафедра

«Финансово-кредитный»

математики и информатики

Контрольная

работа

Вариант

№ 8

Барнаул 2007 г

Задача

1

По предприятиям легкой промышленности региона получена информация,

характеризующая зависимость обмена выпуска продукции (Y, млн. руб.) от объема капиталовложений (X, млн. руб.).

|

Наблюдение

|

Объем выпуска

продукции, Y

|

Объем

капиталовложения, X

|

|

10

|

13

|

3

|

|

4

|

19

|

7

|

|

8

|

15

|

7

|

|

3

|

22

|

10

|

|

5

|

21

|

12

|

|

7

|

20

|

14

|

|

1

|

26

|

17

|

|

9

|

30

|

20

|

|

6

|

26

|

21

|

|

2

|

27

|

22

|

Т р е б у е т с я :

1.

Найти параметры уравнения линейной регрессии, дать экономическую интерпретацию

коэффициента регрессии.

2.

Вычислить остатки; найти остаточную сумму квадратов; оценить дисперсию остатков

; построить график остатков.

; построить график остатков.

3.

Проверить выполнение предпосылок МНК.

4.

Осуществить проверку значимости параметров уравнения регрессии с помощью t-критерия Стьюдента (α = 0,05).

5.

Вычислить коэффициент детерминации, проверить значимость уравнения регрессии с

помощью F-критерия Фишера (α = 0,05), найти среднюю

относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6.

Осуществить прогнозирование среднего значения показателя Y при уровне значимости α = 0,1, если прогнозное

значение фактора X составит 80% от его

максимального значения.

7.

Представить графически: фактические и модельные значения Y, точки прогноза.

8.

Составить уравнения нелинейной регрессии:

-

гиперболической;

-

степенной;

-

показательной.

Привести

графики построенных уравнений регрессии.

9.

Для указанных моделей найти коэффициенты детерминации и средние относительные

ошибки аппроксимации. Сравнить модели по этим характеристикам и сделать вывод.

Решение

1). Отсортируем значение фактора Х по возрастанию.

Коэффициенты а и в существуют, если  . В нашем примере

. В нашем примере  . Значения коэффициентов а

и в можно увидеть из итогов программы

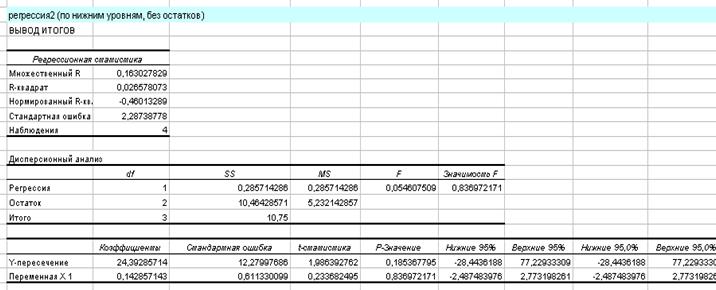

«регрессия» (a =11,78;

в=0,76).

. Значения коэффициентов а

и в можно увидеть из итогов программы

«регрессия» (a =11,78;

в=0,76).

Строим линейную

регрессионную модель вида:

Вывод: при увеличении

объема капиталовложений на 1 млн. руб., объем выпуска продукции увеличится в

среднем на 0,76млн. руб.

2). Остатки

вычисляются автоматически в программе «регрессия».

|

Остатки

|

|

-1,064014282

|

|

1,892884468

|

|

-2,107115532

|

|

2,610558531

|

|

0,089007906

|

|

-2,432542719

|

|

1,285131344

|

|

3,002805407

|

|

-1,757969906

|

|

-1,518745218

|

Остаточная сумма квадратов ( ) так же есть в программе «регрессия» в графе «SS». Дисперсию остатков можно рассчитать (= SS/n = 3,796).

) так же есть в программе «регрессия» в графе «SS». Дисперсию остатков можно рассчитать (= SS/n = 3,796).

|

SS

|

|

226,9392757

|

|

37,96072431

|

|

264,9

|

3). Предпосылки

МНК (условия Гаусса – Маркова)

- свойство случайности величины Е;

- мат. Ожидание случайного члена равно 0, а

дисперсия постоянна;

- случайные члены для любых 2 наблюдений

некоррелированы;

- распределение случайного члена является

нормальным.

1) Первое

условие проверяется с помощью критерия поворотных точек (Р), затем рассчитаем

критическое значение (Ркрит =  ). Число поворотных точек вычислим с помощью функции если

(категория логические). Р = 6, след. Ркрит =

). Число поворотных точек вычислим с помощью функции если

(категория логические). Р = 6, след. Ркрит =  = 2.

= 2.

Так как Р > Ркрит, след.

компонента случайна, т.е. свойство случайности остатков выполняется.

2) М(Ei) выполняется автоматически. Находим с помощью функции

СРЗНАЧ среднее значение остатков. Оно равно 0.

Условие D(Ei) =  выполняется в 2 этапа:

выполняется в 2 этапа:

а) отсутствие

гетероскедастичности

б) проверяется с

помошью теста Голдфельда – Квандта:

- упорядочим все 10 наблюдений по возрастанию

переменной Х;

- выберем 4 первых и 4 последних наблюдений m. Строим по ним отдельные (вспомогательные) регрессии

|

SS1=

|

9,292929293

|

|

SS2=

|

10,46428571

|

- рассчитываем

статистику F =

- по таблице критических точек распределения

Фишера находим

Fкрит (α; k1; k2). K1 = k2 = m – p – 1

|

F kp=

|

=FРАСПОБР(0,05;2;2)

|

Fкрит = 19. Т.к. F < Fкрит, то гипотеза

об отсутствии гетероскедастичности принимается, т.е. модель можно считать

гомоскедастичной, след. Условие D(Ei) = выполняется.

3) Проверим

на наличие автокорреляции с помощью критерия Дарбина – Уотсона.

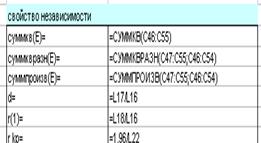

|

суммкв(Е)=

|

37,96072431

|

|

суммквразн(Е)=

|

99,20984854

|

|

суммпроизв(Е)=

|

-13,36355668

|

|

свойство независимости

|

|

суммкв(Е)=

|

37,96072431

|

|

суммквразн(Е)=

|

99,20984854

|

|

суммпроизв(Е)=

|

-13,36355668

|

|

d=

|

2,613486712

|

|

r(1)=

|

-0,352036399

|

|

r kp=

|

0,619806421

|

(из таблицы). d=2.61 попадает в зону Но это свидетельствует об

отсутствии автокорреляции в остатках.

(из таблицы). d=2.61 попадает в зону Но это свидетельствует об

отсутствии автокорреляции в остатках.

Так как r(1) < r kp, след. Гипотеза об отсутствии автокорреляции принимается, и

свойство независимости остатков выполняется.

4) Последнее условие проверяется с помощью R/S – критерия

Se находится из программы «регрессия» в графе

«стандартная ошибка».

|

нормальное

распределение

|

|

Emax=

|

3,002805407

|

|

Emin=

|

-2,432542719

|

|

S(E)=

|

2,178322873

|

|

R/S=

|

2,495198574

|

|

нормальное

распределение

|

|

|

Emax=

|

=МАКС(C46:C55)

|

|

Emin=

|

=МИН(C46:C55)

|

|

S(E)=

|

2,17832287279183

|

|

R/S=

|

=(L24-L25)/L26

|

По таблице критических

значений R/S при n= 10, α= 0,05 R/S = 2,495 попадает в интервал между к1 и к2, след.

Распределение случайного члена является нормальным.

Вывод: все пункты

проверки предпосылок МНК выполняются.

4) Для

проверки значимости коэффициента корреляции с помощью t- критерия Стьюдента используем  . Из итогов программы «регрессия»

. Из итогов программы «регрессия»  , t(a) = 7,2854489,

t(b) = 6,915643232 ,

, t(a) = 7,2854489,

t(b) = 6,915643232 ,  = 2,306004133

= 2,306004133

>, т.е. коэффициент

>, т.е. коэффициент  является значимым его необходимо оставить.

является значимым его необходимо оставить.

>, т.е. коэффициент

>, т.е. коэффициент  является значимым, его

необходимо оставить.

является значимым, его

необходимо оставить.

5). Из

итогов программы «регрессия»  =0,8567 r =

=0,8567 r = =0,93. Так как индекс детерминации равен 0,93, следует, что связь

между объемом выпуска продукции (Y) и объемом

капиталовложений (X) тесная.

=0,93. Так как индекс детерминации равен 0,93, следует, что связь

между объемом выпуска продукции (Y) и объемом

капиталовложений (X) тесная.

Оценим значимость уравнения по критерию

Фишера.

Из итогов программы «регрессия» найдем F-статистику(47,826).  (0,05; 1; 8) = 5,32

(по таблице F- критерия Фишера).

(0,05; 1; 8) = 5,32

(по таблице F- критерия Фишера).  >, след. Уравнение является значимым. Объем выпущенной

продукции на 46,8% зависит от объема капиталовложений и на 53,2% от

неучтенных.

>, след. Уравнение является значимым. Объем выпущенной

продукции на 46,8% зависит от объема капиталовложений и на 53,2% от

неучтенных.

Так как  = 0,838785146 (из программы регрессия), то модель является довольно

хорошей.

= 0,838785146 (из программы регрессия), то модель является довольно

хорошей.

Для

расчета средней ошибки аппроксимации необходимо провести дополнительные

расчеты. С помощью функции ABS рассчитаем

относительную погрешность. Затем по формуле находим среднюю ошибку аппроксимации.

= 8,,40,

= 8,,40,

5% < <15% след. Модель удовлетворительная.

<15% след. Модель удовлетворительная.

Модель является

адекватной и качественной, т.к. почти

все пункты проверки выполняются.

6).

|

прогнозирование

|

|

Х*=

|

17,6

|

|

Y*=

|

25,17

|

|

|

|

|

Хср=

|

13,3

|

|

квадроткл(X)=

|

392,1

|

|

S(Yт*)=

|

0,835625601

|

|

|

0,383609616

|

|

размах=

|

3,141629735

|

|

нижн.гр.=

|

22,030

|

|

верх.гр.=

|

28,313

|

Находим прогнозное

значение величины Х*, оно равно 17,6. Находим прогнозное значение величины Y* = a + bX* = 25,17. Рассчитаем стандартную ошибку прогнозирования

.

.

|

Хср=

|

13,3

|

|

квадроткл(X)=

|

392,1

|

Вычисляем размах

доверительного интервала U(Yt*)=S(Yt*)*tкрит,

Tкрит =( α; n-p-1)=(0,1;8)=1,86

Определяем границы

доверительного интервала Uнижн = Yt*- U(Yt*)

Uверх = Yt*+ U(Yt*)

|

нижн.гр.=

|

22,476

|

|

верх.гр.=

|

27,867

|

7).

8). Гиперболическая модель  . Введем новую переменную

. Введем новую переменную  , тогда

, тогда  . Рассчитываем столбец значения 1/Х, Yt, E, Eотн. С помощью

программы «регрессия» находим а и в.

. Рассчитываем столбец значения 1/Х, Yt, E, Eотн. С помощью

программы «регрессия» находим а и в.

а=27,38; в=-50,97. Чтобы рассчитать Yt, будем

последовательно подставлять в модель значения 1/Х. Е = Y- Yt, Eотн рассчитаем с

помощью функции ABS. Eотн = ABS (Y/E).

|

X

|

Y

|

1/Х

|

Yт

|

Е

|

Е отн

|

|

3

|

13

|

0,33

|

10,39

|

2,61

|

20,05%

|

|

7

|

19

|

0,14

|

20,10

|

-1,10

|

5,80%

|

|

7

|

15

|

0,14

|

20,10

|

-5,10

|

34,01%

|

|

10

|

22

|

0,10

|

22,29

|

-0,29

|

1,30%

|

|

12

|

21

|

0,08

|

23,14

|

-2,14

|

10,17%

|

|

14

|

20

|

0,07

|

23,74

|

-3,74

|

18,71%

|

|

17

|

26

|

0,06

|

24,38

|

1,62

|

6,21%

|

|

20

|

30

|

0,05

|

24,83

|

5,17

|

17,22%

|

|

21

|

26

|

0,05

|

24,96

|

1,04

|

4,02%

|

|

22

|

27

|

0,05

|

25,07

|

1,93

|

7,16%

|

Рассчитаем сумму

квадратов Е с помощью функции СУММКВ (категория математические), она равна

86,80. Еср. Отн рассчитаем с помощью функции СРЗНАЧ, она равна Еотн = 12,47%.

Для расчета R-квадрата

нужно найти квадратное отклонение У(с помощью функции КВАДРОТКЛ):

Квадроткл(У)=264,90

R-квадрат = 1- (суммкв (Е) /

квадроткл (Y)) = 0,67.

|

суммкв(Е)=

|

86,80

|

|

R-квадрат=

|

0,67

|

|

|

|

|

Е

ср.отн.=

|

12,47%

|

|

суммкв(Е)=

|

=СУММКВ(E56:E65)

|

|

R-квадрат=

|

=1-(I56/F3)

|

|

|

|

|

Е ср.отн.=

|

=СРЗНАЧ(F56:F65)

|

Степенная модель  ,

,  . Эта модель является стандартной. Она имеется в

программе Excel. Строим по исходным данным

точечный график и добавляем степенную линию тренда. На вкладке «параметры»

ставим флажок «показывать уравнение на графике».

. Эта модель является стандартной. Она имеется в

программе Excel. Строим по исходным данным

точечный график и добавляем степенную линию тренда. На вкладке «параметры»

ставим флажок «показывать уравнение на графике».

Далее аналогично гиперболической модели.

|

X

|

Y

|

Yт

|

Е

|

Е отн

|

|

3

|

13

|

12,54

|

0,46

|

3,56%

|

|

7

|

19

|

17,50

|

1,50

|

7,88%

|

|

7

|

15

|

17,50

|

-2,50

|

16,68%

|

|

10

|

22

|

20,14

|

1,86

|

8,45%

|

|

12

|

21

|

21,64

|

-0,64

|

3,05%

|

|

14

|

20

|

23,00

|

-3,00

|

14,98%

|

|

17

|

26

|

24,82

|

1,18

|

4,53%

|

|

20

|

30

|

26,46

|

3,54

|

11,79%

|

|

21

|

26

|

26,98

|

-0,98

|

3,76%

|

|

22

|

27

|

27,48

|

-0,48

|

1,76%

|

|

суммкв(Е)=

|

36,63

|

|

R-квадрат=

|

0,86

|

|

|

|

|

Е ср.отн.=

|

7,64%

|

Показательная модель  . Эта модель также является стандартной и имеется в

программе Excel.

. Эта модель также является стандартной и имеется в

программе Excel.

Для расчета Yt необходимо

вычислить значение величины b с помощью

функции EXP. B= 1,04.

|

X

|

Y

|

Yт

|

Е

|

Е отн

|

|

3

|

13

|

14,61

|

-1,61

|

12,37%

|

|

7

|

19

|

17,09

|

1,91

|

10,05%

|

|

7

|

15

|

17,09

|

-2,09

|

13,93%

|

|

10

|

22

|

19,22

|

2,78

|

12,62%

|

|

12

|

21

|

20,79

|

0,21

|

0,99%

|

|

14

|

20

|

22,49

|

-2,49

|

12,45%

|

|

17

|

26

|

25,30

|

0,70

|

2,70%

|

|

20

|

30

|

28,46

|

1,54

|

5,15%

|

|

21

|

26

|

29,59

|

-3,59

|

13,82%

|

|

22

|

27

|

30,78

|

-3,78

|

13,99%

|

|

|

b=

|

1,04

|

|

|

|

|

|

суммкв(Е)=

|

54,62

|

|

R-квадрат=

|

0,79

|

|

|

|

|

|

Е ср.отн.=

|

9,81%

|

9).

|

сводная таблица

характеристик качества

|

|

модель

|

R-квадрат

|

Е ср.отн.

|

|

степенная

|

0,86

|

7,64%

|

|

показательная

|

0,79

|

9,81%

|

|

гиперболическая

|

0,67

|

12,46%

|

Для

выбора наилучшей моделей выделим наименьшую Eотн. и наибольший

R-квадрат. По этим характеристикам наилучшая степенная

модель.

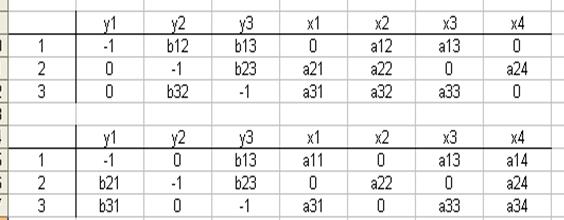

Задача 2а и 2б

Для варианта даны по две СФМ, которые заданы в виде матриц коэффициентов

модели. Необходимо записать системы одновременных уравнений и проверить обе

системы на идентифицируемость.

Решение

задачи 2а. В данной СФМ три экзогенных

(Х1, Х2, Х3) и три эндогенных (Y1, Y2,Y3) переменных.

Составим системы одновременных уравнений:

Проверка необходимого условия

(счетное правило): 1 ур-е: N=3, K=2. N=2+1, 3=3, след. Уравнение идентифицируемое. 2 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое. 3 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое. Вывод:

система идентифицируема.

Проверка

достаточного условия: 1 ур-е:  , ∆ ≠ 0, след. Уравнение идентифицируемое. 2

ур-е:

, ∆ ≠ 0, след. Уравнение идентифицируемое. 2

ур-е:  , ∆ ≠ 0, след. Уравнение идентифицируемое. 3

ур-е:

, ∆ ≠ 0, след. Уравнение идентифицируемое. 3

ур-е:  , ∆ ≠ 0, след. Уравнение идентифицируемое. Вывод:

система идентифицируема. Таким образом,

оба условия выполняются, значит, система, действительно, идентифицируема.

, ∆ ≠ 0, след. Уравнение идентифицируемое. Вывод:

система идентифицируема. Таким образом,

оба условия выполняются, значит, система, действительно, идентифицируема.

Решение задачи 2б

Проверка необходимого условия

(счетное правило): 1 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое. 2 ур-е: N=3, K=2. N=2+1, 3=3, след. Уравнение идентифицируемое. 3 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое. Вывод:

система идентифицируема.

Проверка достаточного условия: 1 ур-е:  , ∆ = 0, след. Уравнение неидентифицируемое. Вывод:

система неидентифицируема.

, ∆ = 0, след. Уравнение неидентифицируемое. Вывод:

система неидентифицируема.

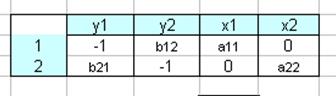

Задача 2в

По данным таблицы, используя КМНК, построить

структурную форму модели вида:

|

|

y1

|

y2

|

x1

|

x2

|

|

1

|

51,3

|

39,4

|

3

|

10

|

|

2

|

112,4

|

77,9

|

10

|

13

|

|

3

|

67,5

|

45,2

|

5

|

3

|

|

4

|

51,4

|

37,7

|

3

|

7

|

|

5

|

99,3

|

66,1

|

9

|

6

|

|

6

|

57,1

|

39,6

|

4

|

1

|

Решение задачи 2в

Проверим

систему на идентифицируемость.

Счетное

правило: 1 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое. 2 ур-е: N=2, K=1. N=1+1, 2=2, след. Уравнение идентифицируемое.

Достаточное

условие:

1 ур-е: ( ), ∆ ≠ 0, след. Уравнение идентифицируемое.

), ∆ ≠ 0, след. Уравнение идентифицируемое.

2 ур-е: ( ), ∆ ≠ 0, след. Уравнение идентифицируемое.

), ∆ ≠ 0, след. Уравнение идентифицируемое.

Вывод:

система идентифицируема.

Перейдем к системе

приведенных уравнений:

С

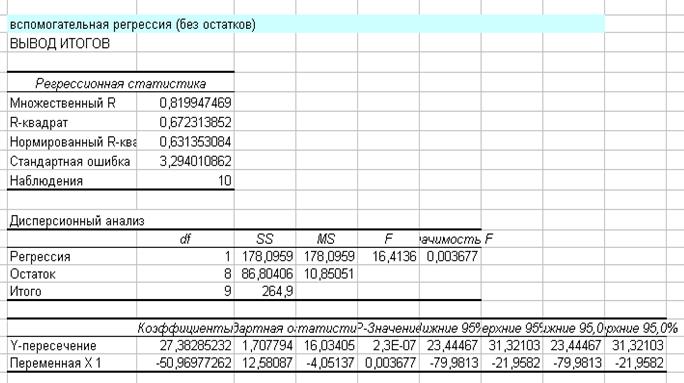

помощью программы регрессия найдем коэффициенты  .Для первого уравнения :

.Для первого уравнения :

|

|

Коэффициенты

|

|

Y-пересечение

|

23,57198618

|

|

Переменная

X 1

|

8,327599309

|

|

Переменная

X 2

|

0,36074266

|

Y1 = 23,57+8,33X1+0,36X2+E1

Для

второго уравнения:

|

|

Коэффициенты

|

|

Y-пересечение

|

18,02039724

|

|

Переменная

X 1

|

5,021519862

|

|

Переменная

X 2

|

0,676148532

|

Y2 = 18,02+5,02X1+0,68X2+E2

Для

нахождения  и

и  используем метод Гаусса. В первом уравнении исключим Х2 с помощью

второго уравнения. Помножим второе уравнение на -0,36, а первое на 0,68и сложим их.

Получившееся делим на 0,68.

используем метод Гаусса. В первом уравнении исключим Х2 с помощью

второго уравнения. Помножим второе уравнение на -0,36, а первое на 0,68и сложим их.

Получившееся делим на 0,68.

|

вычисление

структурных коэффициентов (метод Гаусса)

|

|

матрица

коэффициентов приведенных уравнений

|

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

23,57

|

-1

|

0

|

8,33

|

0,36

|

|

2-ое

|

18,02

|

0

|

-1

|

5,02

|

0,68

|

|

|

|

|

|

|

|

|

исключение Х2

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

9,54

|

-0,68

|

0,36

|

3,86

|

0

|

|

|

|

|

|

|

|

|

нормировка:

b11=-1

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

14,03

|

-1

|

0,53

|

5,68

|

0

|

Y1 = 14,03+0,53Y 2+5,68X1+E1

Во

втором уравнении исключим Х1 с помощью первого уравнения. Помножим второе уравнение

на 8,33, а первое на -5,02 и сложим их. Получившееся делим на 8,33.

|

вычисление

структурных коэффициентов (метод Гаусса)

|

|

|

|

матрица

коэффициентов приведенных уравнений

|

|

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

23,57

|

-1

|

0

|

8,33

|

0,36

|

|

2-ое

|

18,02

|

0

|

-1

|

5,02

|

0,68

|

|

|

|

|

|

|

|

|

исключение Х2

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

31,79

|

5,02

|

-8,33

|

0

|

3,86

|

|

|

|

|

|

|

|

|

нормировка:

b11=-1

|

|

уравнение

|

своб.к-т

|

Y1

|

Y2

|

X1

|

X2

|

|

1-ое

|

3,82

|

0,60

|

-1

|

0

|

0,46

|

Y2 = 3,82+0,60Y 1+0,46X2+E2