Содержание

1. Способы

организации складского учета запасов в оптовых предприятиях........................................................................................................................... 3

2. Особенности учета расходов на продажу в опте и их влияние на результат

реализации..................................................................................................... 9

Список литературы..................................................................................... 13

1. Способы организации складского учета запасов в

оптовых предприятиях.

Основными задачами учета производственных запасов являются:

-выявление фактических затрат, связанных с приобретением

(заготовкой) материальных ценностей;

-контроль за сохранностью ценностей, соответствием складских

запасов установленным организацией нормативам, контроль за соблюдением норм

потребления;

-правильное распределение стоимости израсходованных в

производстве материальных ресурсов по объектам калькулирования.

Для правильной организации учета производственных запасов

важное значение имеют научно обоснованная их классификация, оценка и выбор

единицы учета.

В зависимости от той роли, которую играют разнообразные

производственные запасы в процессе производства продукции, выполнения работ и

оказания услуг, они подразделяются на следующие группы: сырье и основные

материалы, вспомогательные материалы, покупные полуфабрикаты, отходы

(возвратные), топливо, тара и тарные материалы, запасные части, малоценные и

быстроизнашивающиеся предметы.

Определение фактической себестоимости материальных ресурсов,

списываемых на производство, разрешается производить следующими методами оценки

запасов:

по средней себестоимости;

по себестоимости первых

по времени закупок (метод ФИФО);

по себестоимости последних по времени закупок (метод ЛИФО).

Первый способ оценки материальных ресурсов является

традиционным для нашей отечественной учетной практики. В течение отчетного

месяца материальные ресурсы списываются на производство, как правило, по

учетным ценам, а в конце месяца сюда же относится соответствующая доля

отклонения фактической себестоимости материальных ресурсов от стоимости их по

учетным ценам[1].

Оценить израсходованные материалы можно расчетным путем.

используя формулу

Р = Он + П- Ок,

где Р - стоимость

израсходованных материалов;

Он и Ок - стоимость начального и

конечного остатков материалов;

П - стоимость поступивших материалов.

При методе ФИФО

применяют правило: независимо оттого; из каких закупок материалы отпущены в

производство, сначала списывают материалы по себестоимости первой закупленной

партии, затем по себестоимости второй партии, и так далее в порядке

очередности, пока не будет получен общий расход материалов за месяц.

При методе ЛИФО применяют другое правило: вначале

списываются материалы по себестоимости последней закупки (партии), затем по

себестоимости предыдущей и так далее.

Метод ЛИФО в наибольшей степени подходит для составления

отчета о прибылях и убытках, поскольку наилучшим образом позволяет сопоставлять

доходы от реализации товаров с их себестоимостью. Но он не является лучшим для

оценки текущей балансовой стоимости производственных запасов при существующей

тенденции повышения цен.

Метод ФИФО целесообразно применять при составлении баланса,

поскольку стоимость запасов на конец отчетного периода наиболее близка к

текущим ценам и реальнее представляет активы организации.

Организация имеет возможность выбора метода оценки запасов,

и этот метод должен быть зафиксирован в учетной политике и использоваться из

года в год. При наличии серьезных оснований организация может изменить

выбранный метод, изложив причины и последствия перехода в пояснительной записке

об учетной политике, прилагаемой к годовому отчету.

Изменений оценки производственных запасов по решению

организации не допускается. Исключение сделано только в одном случае:

материальные ценности, на которые цена в течение года снизилась либо которые

морально устарели или частично потеряли свое первоначальное качество, отражаются

в бухгалтерском балансе на конец отчетного года по цене возможной реализации,

если она ниже первоначальной стоимости заготовления (приобретения), с

отнесением разницы в ценах на результаты хозяйственной деятельности.

Наряду с определением учетной цены очень важно установить единицу учета материальных ценностей.

Такой единицей является каждый вид, сорт, марка, размер материалов, т. е.

каждый номенклатурный номер.

Формирование запасов

Определение необходимого объема финансовых средств,

авансируемых в формирование запасов товарно-материальных ценностей,

осуществляется путем определения потребности в отдельных видах запасов. В

процессе определения потребности запасы товарно-материальных ценностей

предварительно группируются следующим образом:

• производственные запасы (запасы сырья и материалов,

необходимые для производства продукции);

• запасы готовой продукции, предназначенные для

бесперебойной ее реализации потребителям.

Потребность в запасах каждого вида определяется раздельно по

таким группам:

1) запасы текущего хранения (они представляют собой

постоянно обновляемую часть запасов, формируемых на регулярной основе и

равномерно потребляемых в процессе производства или реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов

обусловлено сезонными особенностями производства и закупки сырья, а также

сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на

предприятии определено специфическими целями его деятельности, например, для

организации встречной торговли при закупке определенных сырьевых ресурсов:

обуви при закупке шкур; сахара при закупке сахарной свеклы; подсолнечного масла

при закупке подсолнечника и т. п.).

Среди этих групп запасов основное внимание должно быть

уделено определению потребности в запасах текущего хранения (на большинстве

предприятий они представляют единственный вид запасов товарно-материальных

ценностей).

Принципиальная формула, по которой определяется необходимый

объем финансовых средств, авансируемых на формирование запасов

товарно-материальных ценностей, имеет вид:

ФСз = СР х

Нз – КЗ, где ФСз — объем

финансовых средств, авансируемых в запасы; СР - среднедневной объем расхода

запасов в сумме; Нз -

норматив хранения запасов, в днях (при отсутствии разработанных

нормативов может быть использован показатель средней продолжительности оборота

запасов в днях); КЗ - средняя сумма кредиторской задолженности по расчетам за

приобретенные товарно-материальные ценности (этот элемент включается в расчет,

как правило, только по производственным запасам; при реализации готовой

продукции он включается лишь при установившейся практике предоплаты за нее)[2].

Расчет ведется по каждому из видов запасов. Суммирование

результатов расчетов позволяет получить общую потребность в финансовых

ресурсах, авансируемых на формирование запасов, т. е. определить размер

оборотных активов, обслуживающих эту стадию производственно-коммерческого

цикла.

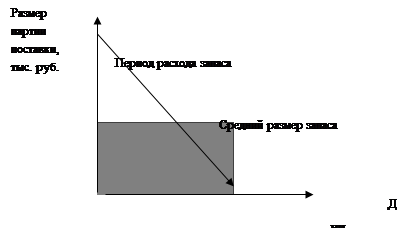

Расчет оптимального размера партии поставки, при котором

минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. Т31

+ Т32 = min)

осуществляется по следующей формуле (известной как модель Уилсона):

ОРпп =

где ОРпп - оптимальный

размер партии поставки;

Зг - необходимый объем закупки

товаров (сырья и материалов) в год (квартал);

ТЗ1 -размер текущих затрат по размещению заказа,

доставке товаров и их приемке в расчете на одну поставляемую партию;

ТЗ2 -размер текущих затрат по хранению единицы

запасов.

40

40

20

0 60

20

10

0 30 60

Рисунок 1. Зависимость между

размером партии поставки и средним размером запаса (в сумме)

Проблемы

рационального использования производственных запасов

Основным направлением повышения эффективности использования

производственных запасов является внедрение ресурсосберегающих, малоотходных и

безотходных технологий.

Рациональное использование запасов зависит также от полноты

сбора и использования отходов и обоснованной их оценки.

В сохранности производственных запасов важную роль играют

технически оснащенные складские помещения с современными весоизмерительными

приборами и устройствами, позволяющими механизировать и автоматизировать

складские операции и складской учет.

Одним из условий рационального использования производственных

ресурсов является нормирование складских запасов и материальных затрат.

Под нормой

производственного запаса понимают средний в течение года запас каждого вида

материалов, принимаемый как переходящий запас на конец планируемого года. Эта

норма измеряется в днях среднесуточного потребления каждого вида материалов[3].

2. Особенности учета расходов на продажу в

опте и их влияние на результат реализации

Методика бухгалтерского

учета расходов на продажу предусмотрена ПБУ 10/99 "Расходы организации",

Инструкцией по применению Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и другими документами.

Для целей управления в

бухгалтерском учете организуется учет расходов на продажу по видам деятельности

(оптовая, розничная торговля, общественное питание, заготовки), по видам и

статьям затрат. Перечень статей затрат устанавливается потребительским

обществом самостоятельно и закрепляется в его учетной политике.

В соответствии с

Инструкцией по применению Плана счетов для учета расходов, связанных с продажей

товаров, работ, услуг, сельскохозяйственных продуктов и сырья, готовой

продукции потребительского общества, предназначен счет 44 "Расходы на

продажу".

По дебету этого счета учитывают расходы на продажу с

кредита соответствующих материальных, расчетных и денежных счетов:

10 "Материалы"

- на стоимость израсходованной тары;

23 "Вспомогательные

производства" - на стоимость услуг по отправке продукции со склада на

станцию (пристань, аэропорт) отправления или на склад покупателя

автотранспортом предприятия;

60 "Расчеты с

поставщиками и подрядчиками" - на стоимость услуг по отправке продукции

покупателю, оказанных сторонними организациями;

70 "Расчеты с

персоналом по оплате труда" - на оплату труда работников, сопровождающих

продукцию, и других счетов.

Дебет 44 Кредит 02 (05)

- начислена амортизация

по основным средствам (нематериальным активам), используемым в процессе продажи

товаров.

Если те или иные работы,

связанные с продажей товаров, осуществляют сторонние организации (например,

посреднические), то на стоимость их услуг необходимо сделать следующую

проводку:

Дебет 44 Кредит 60

- отражены расходы (без

НДС) по оплате услуг сторонних организаций, связанных с продажей товаров.

Дебет 19 Кредит 60

- учтены суммы НДС по

услугам сторонних организаций, связанных с продажей товаров.

Дебет 60 Кредит 50 (51)

- оплачены услуги

сторонних организаций, связанные с продажей товаров;

Дебет 68 субсчет

"Расчеты по НДС" Кредит 19

- НДС принят к вычету.

Если продаваемые товары

не облагаются НДС, то сумма налога, уплаченная по работам или услугам,

связанным с процессом их продажи, включается в расходы на продажу. Сумму

налога, уплаченную по таким работам (услугам), списывается следующей проводкой:

Дебет 44 Кредит 19

- учтен в составе

расходов на продажу НДС по работам (услугам), использованным при продаже

товаров, не облагаемых НДС.

В бухгалтерском учете

транспортно-заготовительные расходы можно учитывать двумя способами:

- непосредственно на

счете 41 "Товары" (то есть включать в фактическую себестоимость

приобретенных товаров);

- на счете 44

"Расходы на продажу".

Расходы подотчетных лиц,

связанные с продажей товаров, также включите в состав расходов на продажу.

Дебет 44 Кредит 71

- учтены в расходах на

продажу расходы подотчетных лиц.

Начисление заработной

платы работникам, занятым в процессе продажи товаров:

Дебет 44 Кредит 70

- начислена заработная

плата работникам, занятым в процессе продажи товаров.

После начисления

заработной платы отражается начисление единого социального налога.

Дебет 44 Кредит 69

Дебет 44 Кредит 68

субсчет "Расчеты по ЕСН"

- начислен единый

социальный налог с заработной платы работников в части, подлежащей

перечислению;

Нередко товары,

предназначенные для продажи, или материалы расходуются организацией для

собственных нужд (например, используются в рекламных целях).Для этого на

стоимость израсходованных товаров (материалов) необходимо сделайть

проводку:

Дебет 44 Кредит 41 (10)

В состав расходов на

продажу включаются также суммы налогов и сборов, связанных с продажей:

Дебет 44 Кредит 68

соответствующие субсчета

- учтена в расходах на

продажу сумма начисленных налогов и сборов.

Аналитический учет по

счету 44 ведут в ведомости учета общехозяйственных расходов, расходов будущих

периодов и расходов на продажу по указанным ранее статьям расходов по видам и

статьям расходов.

По истечении каждого

месяца расходы на продажу списывают на себестоимость проданной продукции. На

отдельные виды продукции они относятся прямым путем, а при невозможности

распределяются пропорционально их производственной себестоимости, объему

проданной продукции по оптовым ценам организации или другим способом.

Списание расходов на

продажу оформляют следующей бухгалтерской записью:

Дебет счета

90 "Продажи" |

Кредит счета

44 "Расходы на продажу"|

Если в отчетном месяце

продается только часть выпущенной продукции, то сумму расходов по продаже

распределяют между проданной и непроданной продукцией.

Список литературы

1.

Гаджинский А, М. Основы

логистики. М.: Маркетинг, 2003.

2.

Голиков Е.А. Маркетинг и логистика: учебное пособие . 2001.

3.

Логистика: Учебник /Под ред. Б. А. Аникина: 2-е изд. перераб. и доп. - М.: ИНФРА-М, 2000.

4.

Финансовый менеджмент: теория и практика. / Под ред. С.

Стояновой - М.: "Перспектива", 2001.

5.

Финансовый менеджмент: Учебник для

вузов/Г.Б. Поляк, И.А. Акодис, Т.А. Краева и др.; Под ред. проф. Г.Б. Поляка – М.:

Финансы, ЮНИТИ, 2003.

6.

Шаламов И.В., Черевко А.С. Финансовая устойчивость и эффективность

предприятия – Челябинск, 2005.

7.

Шеремет А.Д. Сайфулин Р.С. Методика финансового анализа – М.:

ИНФРА-М, 2005.

8.

Принципы бухгалтерского учета /Б.Нидлз/

- Финансы и статистика - 2004г.

[1]

Голиков Е.А. Маркетинг и логистика: учебное пособие .

2001. С. 116.

[2] Финансовый

менеджмент: теория и практика. / Под ред. С. Стояновой

- М.: "Перспектива", 2001. С. 234

[3] Шеремет А.Д. Сайфулин Р.С.

Методика финансового анализа – М.: ИНФРА-М, 1995. С. 207.