Содержание

1.

Таможенные режимы, применяемые во внешнеэкономической деятельности........................................................................................................................... 3

2. Таможенные платежи и тарифы........................................................... 11

Ситуация 1................................................................................................... 18

Ситуация 2................................................................................................... 19

Ситуация 3................................................................................................... 20

Список литературы..................................................................................... 21

1. Таможенные режимы, применяемые во

внешнеэкономической деятельности.

В новом ТК РФ к группе таможенных режимов с экономическим значением

отнесены: переработка на таможенной территории, переработка для внутреннего

потребления, переработка вне таможенной территории, временный ввоз, таможенный

склад, свободная таможенная зона (свободный склад).

Из перечисленных таможенных режимов новым для российского таможенного

законодательства является таможенный режим переработки для внутреннего

потребления, который позволит использовать общепринятый в международной

практике механизм стимулирования импортозамещения. В

соответствии с этим режимом российские организации будут осуществлять

деятельность по переработке иностранных товаров на тех же экономических

условиях, что и иностранные переработчики. Это, в

свою очередь, будет способствовать созданию дополнительных рабочих мест,

увеличению налоговых отчислений, что в целом благоприятно повлияет на развитие

экономики государства. Экономический смысл этого таможенного режима заключается

в нивелировании (исправлении) эскалации таможенного тарифа. Общий принцип

эскалации таможенного тарифа заключается в том, что чем выше степень

переработки и обработки товаров, тем выше уровень ставки таможенной пошлины.

Вместе с тем встречаются исключения из этого принципа, когда при высокой

степени обработки уровень ставки таможенной пошлины, применяемой к готовой

продукции, ниже уровня ставок, применяемых к материалам (сырью). Такие

исключения могут быть обусловлены стимулированием ввоза отдельных видов товаров

путем уменьшения ставок таможенных пошлин. Применение данного таможенного

режима позволит российским производителям использовать импортные комплектующие

для производства инвестиционных товаров непосредственно на территории страны.

Временный ввоз. В отличие от таможенного режима временного ввоза (вывоза)

закрепленного в ТК РФ 1993 г., в новом ТК РФ таможенные режимы временного ввоза

и временного вывоза закреплены в различных главах.

Подобный подход обусловлен тем, что при внешней схожести таможенные

режимы временного ввоза и временного вывоза имеют различную экономическую и

административную направленность.

При временном ввозе товары используются на таможенной территории страны с

определенными ограничениями в силу того, что в отношении них предусматривается

условное освобождение от уплаты таможенных пошлин, налогов. При временном

вывозе таможенные органы не могут контролировать использование товаров, а смысл

обязательств перед таможенными органами заключается в том, чтобы товары не

могли быть проданы за рубежом без репатриации валютной выручки, за исключением

отдельных категорий товаров, обратный ввоз которых требуется в силу закона

(например, культурные ценности). Учитывая разные условия помещения товаров под

таможенные режимы и действия этих режимов, для целей удобства применения закона

они и были прописаны в различных главах.

Свободная зона (свободный склад). В новом ТК РФ отсутствует описание

таможенных режимов свободной таможенной зоны (свободного склада), однако это не

означает отказ законодателя использовать в экономическом регулировании такой

мощный инструмент развития национальной экономики как свободные таможенные зоны

и другие разновидности свободных экономических зон. Все вопросы, связанные со

свободными экономическими зонами, не нашли своего отражения в новом законе в

связи с разработкой федерального закона об особых экономических зонах. Для

правовой регламентации таможенных режимов свободной таможенной зоны (свободного

склада) необходимо законодательно определить критерии и цели функционирования

свободных экономических зон на территории РФ, а затем устанавливать особенности

правового регулирования помещения товаров под указанные таможенные режимы,

особенности налогообложения и т.п.В этой связи до

принятия соответствующего федерального закона будут действовать положения

таможенных режимов свободной таможенной зоны (свободного склада), установленные

гл.12 ТК РФ 1993 г.

Третью группу классификации таможенных режимов составляют завершающие

таможенные режимы: реимпорт, реэкспорт, уничтожение, отказ в пользу

государства.

Характерной особенностью этих таможенных режимов является то, что товары

приобретают для таможенных целей постоянный, а не временный статус. Таможенный

контроль при помещении товаров под указанные таможенные режимы завершается.

Реимпорт. В отличие от ТК РФ 1993 г. в новом ТК РФ таможенный режим

реимпорта предусматривает льготы по уплате таможенных пошлин, налогов при

обратном ввозе товаров на территорию страны. Установлены более жесткие условия,

а именно - обязанность предъявления документов, подтверждающих обстоятельства

вывоза товаров. Особенностью таможенного налогообложения является и то, что при

ввозе товаров в соответствии с таможенным режимом реимпорта на лицо, заявляющее

данный режим, возлагается обязанность вернуть в федеральный бюджет все суммы

таможенных пошлин, налогов, а также проценты с них, которые не взимались либо

были возвращены в связи с вывозом (НДС, дотации, субсидии). Например, если

ввозятся продукты переработки товаров, ранее вывезенных при завершении

таможенного режима переработки на таможенной территории с освобождением от

уплаты таможенных пошлин, налогов, то при помещении таких продуктов под

таможенный режим реимпорта подлежат уплате таможенные пошлины, налоги, как если

бы они были выпущены для свободного обращения при ввозе, а также проценты с них

как за фактически использованную отсрочку по уплате таможенных платежей. При

помещении товаров под таможенный режим реимпорта они приобретают статус

находящихся в свободном обращении.

Реэкспорт. В отличие от ТК РФ 1993 г. предусмотрена возможность помещения

под этот таможенный режим не только иностранных товаров, но также и тех

товаров, которые выпущены для свободного обращения на таможенной территории РФ.

Значимость данной нормы заключается в том, что в случае выявления

производственного брака либо иных несоответствий условиям внешнеэкономической

сделки, которые имели место на момент ввоза товаров, такие товары могут быть

вывезены обратно в соответствии с таможенным режимом реэкспорта уже после их

выпуска для свободного обращения.

Уничтожение. К завершающим таможенным режимам отнесен таможенный режим

уничтожения товаров. Новеллой в новом ТК РФ является возможность помещения под

этот таможенный режим товаров, которые уничтожены в результате форсмажорных обстоятельств.

Отказ от товара в пользу государства. В отличие от положений ТК РФ 1993

г. в новом ТК РФ уровень принятия решения о товарах, которые не могут быть

помещены под этот таможенный режим, поднят до Правительства РФ.

Четвертую группу таможенных режимов составляют специальные таможенные

режимы: временный вывоз, беспошлинная торговля, перемещение припасов, иные

специальные таможенные режимы.

Временный вывоз. Как уже было ранее отмечено, таможенный режим временного

вывоза прописан в отдельной главе ТК РФ. Использование этого таможенного режима

по сути представляет собой льготу на обратный ввоз без уплаты таможенных

пошлин, налогов, т.е. заранее заявленный реимпорт. Срок обратного ввоза в

отношении товаров, вывезенных с таможенной территории в соответствии с

таможенным режимом временного вывоза, не установлен, за исключением тех

товаров, которые в соответствии с законодательством РФ подлежат обратному

ввозу. При невозвращении временно вывезенных товаров бенефициар режима обязан

изменить таможенный режим временного вывоза на таможенный режим экспорта в

целях валютного контроля. В отношении таких товаров подлежат уплате суммы

вывозных таможенных пошлин, исчисленных исходя из таможенной стоимости и

ставок, действующих на день помещения товаров под таможенный режим. В целях

предотвращения злоупотребления данным режимом законодателем предусмотрено

взимание процентов как за фактически предоставленную отсрочку по уплате

вывозных таможенных пошлин. Исключение составляют случаи изменения таможенного

режима временного вывоза на экспорт в отношении природного газа, временно

вывезенного для хранения в подземных газовых хранилищах за пределами таможенной

территории РФ.

Беспошлинная торговля. В

отношении таможенного режима беспошлинной торговли установлены некоторые

особенности открытия магазина. Предпринимательская деятельность владельца

магазина беспошлинной торговли по новому ТК РФ осуществляется без включения в

реестр лиц, осуществляющих деятельность в околотаможенной

инфраструктуре. Новеллой является то, что российские поставщики по новому

закону получили право на возмещение налога на добавленную стоимость в отношении

российских товаров, которые подлежат продаже в магазине беспошлинной торговли.

Перечень товаров, которые не могут быть помещены под таможенный режим

беспошлинной торговли, определяет Правительство РФ.

Перемещение припасов. К специальным таможенным режимам отнесен режим

перемещения припасов. В отличие от положений таможенного режима перемещения

припасов, закрепленного в постановлении Правительства РФ от 9 июля 2001 г. N

524 "Об установлении таможенного режима перемещения припасов"*(56)

правовая регламентация этого режима в новом Кодексе предусматривает некоторые

нюансы, а именно то, что торговля без цели потребления на борту во время

следования по территории РФ допускается только на воздушных судах. На морских

(речных) судах торговать можно только за пределами таможенной территории.

Завершают перечень специальных таможенных режимов иные специальные

таможенные режимы. Под специальные таможенные режимы помещаются товары, имеющие

определенную целевую направленность (ликвидация стихийных бедствий; обеспечение

функционирования посольств, консульств, а также официальных представительств РФ

за рубежом; российские товары, перемещаемые между таможенными органами через

территорию иностранного государства и т.п.). На уровне закона установлены

основные положения, регулирующие вопросы помещения под специальные таможенные

режимы, а именно: освобождение от уплаты таможенных пошлин, налогов, а также

неприменение нетарифных мер экономического характера. Возврат внутренних

налогов не производится, за исключением случаев, когда избранный специальный

таможенный режим изменен на таможенный режим экспорта. Иные требования и

условия помещения товаров под специальные таможенные режимы, а также

ограничения по пользованию и распоряжению товарами законодателем предложено

детализировать на уровне Правительства РФ. Следует отметить, что в настоящее

время особенности правового регулирования рассматриваемых отношений определены

следующими актами Правительства РФ:

постановление Совета Министров - Правительства РФ от 23 октября 1993 г. N

1067 "Об установлении таможенного режима вывоза товаров для

представительств Российской Федерации за рубежом";

постановление Правительства РФ от 25 ноября 1994 г. N 1290 "Об

установлении таможенного режима вывоза отдельных товаров в государства - бывшие

республики СССР";

постановление Правительства РФ от 4 декабря 1999 г. N 1335 "Об

утверждении порядка оказания гуманитарной помощи (содействия) Российской

Федерации";

постановление Правительства РФ от 31 августа 2000 г. N 644 "О

порядке оказания помощи иностранным государствам в ликвидации чрезвычайных

ситуаций".

В соответствии с подп.22

ст.11 ТК РФ таможенный режим- это таможенная процедура, определяющая

совокупность требований и условий, включающих порядок применения в отношении

товаров и транспортных средств таможенных пошлин, налогов и запретов и ограничений,

установленных в соответствии с законодательством РФ о государственном

регулировании внешнеторговой деятельности, а также статус товаров и

транспортных средств для таможенных целей в зависимости от целей их перемещения

через таможенную границу и использования на таможенной территории РФ либо за ее

пределами.

Таким образом, при ввозе товаров на таможенную территорию РФ либо вывозе

с этой территории следует выбрать наиболее подходящий таможенный режим в

зависимости от целей перемещения товаров. Заявление таможенного режима является

одним из обязательных условий перемещения товаров через таможенную границу,

поскольку именно от положений таможенного режима зависит применение таможенных

пошлин, налогов, а также особенности осуществления процедуры таможенного

оформления и производства таможенного контроля.

Согласно

Нового Таможенного кодекса выделяются следующие виды таможенных режимов,

зафиксированные в ст. 155 кодекса:

1) основные таможенные режимы:

·

выпуск для внутреннего потребления;

·

экспорт;

·

международный таможенный транзит;

2) экономические таможенные режимы:

·

переработка на таможенной территории;

·

переработка для внутреннего потребления;

·

переработка вне таможенной территории;

·

временный ввоз;

·

таможенный склад;

·

свободная таможенная зона (свободный склад);

3) завершающие таможенные режимы:

·

реимпорт;

·

реэкспорт;

·

уничтожение;

·

отказ в пользу государства;

4) специальные таможенные режимы:

·

временный вывоз;

·

беспошлинная торговля;

·

перемещение припасов;

·

иные специальные таможенные режимы.

Более подробно таможенные режимы описаны в гл. 18 –

21.

В гл. 18 описаны основные таможенные режимы в ст.ст. 163 – 172, так выпуск для внутреннего потребления

описан в ст.ст. 163 – 164, экспорт ст.ст. 165 – 166, международный таможенный транзит – ст.ст. 167 – 172.

В гл. 19 описаны экономические таможенные режимы в ст.ст. 173 – 233, так переработка на таможенной территории

представлена в ст.ст. 173 – 186, переработка для

внутреннего потребления – ст.ст. 187 – 196,

переработка вне таможенной территории – ст.ст. 197 –

208, временный ввоз – ст.ст. 209 – 214, таможенный

склад – ст.ст. 215 – 233.

В гл. 20 описаны завершающие таможенные режимы,

которые расписаны в ст.ст. 234 – 251, так реимпорт

описан в ст.ст. 234 – 238, реэкспорт – ст.ст. 239 – 242, уничтожение – ст.ст.

243 – 247, отказ в пользу государства – ст.ст. 248 –

251.

В гл. 21 описаны специальные таможенные режимы в ст.ст. 252 – 269, так временный вывоз – ст.ст.

252 – 257, беспошлинная торговля – ст.ст. 258 – 263,

перемещение припасов – ст.ст. 264 – 267, иные

специальные режимы – ст.ст. 268 – 269.

В ст. 156. описан выбор и изменение таможенного

режима. Так, ввоз товаров на таможенную территорию Российской Федерации и их

вывоз с этой территории влекут за собой обязанность лиц поместить товары под

один из таможенных режимов, предусмотренных настоящим подразделом, и соблюдать

этот таможенный режим.

Лицо вправе в любое время выбрать любой таможенный

режим или изменить его на другой в соответствии с настоящим Кодексом.

В ст. 157 расписано помещение товаров под таможенный

режим. Так, Помещение товаров под таможенный режим осуществляется с разрешения

таможенного органа, выдаваемого в соответствии с настоящим Кодексом.

При соблюдении лицом заявленного таможенного режима и

других условий выпуска товаров (ст. 149) таможенный орган обязан выдать

разрешение на помещение товаров под заявленный таможенный режим.

Днем помещения товаров под таможенный режим считается

день выпуска товаров таможенным органом.

В ст. 158 расписано соблюдение запретов и ограничений

при помещении товаров под таможенные режимы. Так, запреты и ограничения, не

носящие экономического характера и установленные в соответствии с

законодательством Российской Федерации о государственном регулировании

внешнеторговой деятельности, а также требования законодательства Российской

Федерации, установленные в целях валютного контроля, лица обязаны соблюдать вне

зависимости от заявленного таможенного режима.

В ст. 159 описаны документы и сведения,

подтверждающие соблюдение таможенного режима. Для получения разрешения на

помещение товаров под таможенный режим в таможенный орган представляются только

те документы и сведения, которые подтверждают соблюдение условий помещения

товаров под таможенный режим, предусмотренных настоящим подразделом.

Таможенный орган вправе требовать только те документы

и сведения, которые необходимы для подтверждения соблюдения условий помещения

товаров под заявленный таможенный режим и соблюдения этого таможенного режима в

соответствии с настоящим Кодексом.

В ст. 160 описаны гарантии соблюдения таможенного

режима. При выдаче разрешения на помещение товаров под таможенный режим,

содержание которого предусматривает полное или частичное освобождение от уплаты

таможенных пошлин, налогов либо возврат уплаченных сумм и (или) неприменение

запретов и ограничений экономического характера, установленных в соответствии с

законодательством Российской Федерации о государственном регулировании

внешнеторговой деятельности, таможенный орган вправе требовать предоставление

обеспечения уплаты таможенных платежей (глава 31 Кодекса), представление

обязательства об обратном вывозе временно ввезенных товаров и иных гарантий

надлежащего исполнения обязанностей, установленных настоящим подразделом.

В ст. 161 описаны обязанности подтверждения

соблюдения условий помещения товаров под таможенный режим. Обязанность

подтверждения соблюдения условий помещения товаров под заявленный таможенный

режим, содержание которого предусматривает полное или частичное освобождение от

уплаты таможенных пошлин, налогов либо возврат уплаченных сумм и (или)

неприменение запретов и ограничений экономического характера, установленных в

соответствии с законодательством Российской Федерации о государственном

регулировании внешнеторговой деятельности, возлагается на декларанта.

В ст. 162 описаны последствия изъятия товаров по делу

об административном правонарушении в области таможенного дела. В случае изъятия

товаров, помещенных под таможенный режим, по делу об административном

правонарушении в области таможенного дела действие таможенного режима в

отношении этих товаров приостанавливается.

Если вступившим в силу постановлением по делу об

административном правонарушении в области таможенного дела не предусматривается

конфискация товаров, помещенных под таможенный режим, действие таможенного

режима в отношении этих товаров возобновляется.

При возобновлении действия таможенного режима

проценты, начисление и уплата которых предусмотрены в соответствии с настоящим

подразделом, за период приостановления действия таможенного режима не

начисляются и не уплачиваются.

Если привлечение лица к административной

ответственности связано с несоблюдением таможенного режима и допущенное

несоблюдение влечет невозможность дальнейшего применения данного таможенного

режима, таможенный режим должен быть завершен в соответствии с настоящим

подразделом в течение 15 дней после дня вступления в силу соответствующего

решения по делу об административном правонарушении.

2. Таможенные платежи и тарифы

Классическим и основным инструментом внешнеторговой политики являются

таможенные тарифы.

Таможенный тариф — это систематизированный перечень ставок таможенных

пошлин. Под таможенной пошлиной понимают налог на импорт или экспорт товаров в

момент пересечения ими таможенной границы государства.

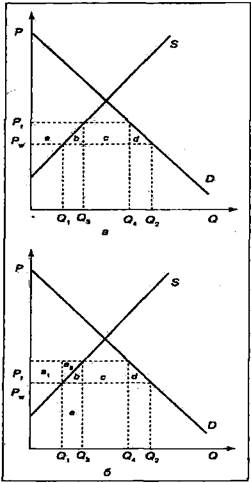

Рассмотрим механизм действия импортных пошлин. Допустим, что в какой-либо

стране А осуществляются производство и потребление какого-либо товара, например

яблок. На рис. 1. линия S обозначает

предложение яблок, линия D — спрос, Р0

— цена внутреннего рынка (цена равновесия). При этой цене произведенное и

потребленное количество яблок будет равно Q0.

Эта ситуация может возникнуть в автаркической экономике.

Предположим, что страна А

открыла свои таможенные границы при мировой цене на яблоки, равной РW,

Поскольку эта цена ниже внутренней, то цены на внутреннем рынке упадут,

производство яблок в стране А

сократится с Q0 до Q1 а потребление возрастет с Q0

до Q2. Потребление при сокращении производства будет

расти за счет импорта, величина которого равна (Q2

– Q1).

Защищая интересы национальных производителей яблок, правительство страны

А вводит импортную пошлину (Т). Допустим, что страна А достаточно мала и

поэтому не может повлиять на мировую цену яблок. На яблоки устанавливается

новая цена, равная Pt, тогда Т = Рt — Рw. В результате внутреннее производство возрастет

с Q1

до Q2 Это объясняется тем, что вследствие установления

импортной пошлины растут цены на иностранную продукцию (в нашем примере —

яблоки).

Рис. 1. Механизм действия импортных тарифов

Национальные производители продают идентичную продукцию (того же сорта, с

теми же качественными характеристиками), поэтому они считают возможным и

выгодным для себя поднять цены на свою продукцию. Естественно, что это

повышение цен может и не совпадать с повышением цен на импортный товар, но

логика поведения национальных производителей позволяет предположить полное

совпадение этих цен в нашем примере. Вследствие этого некоторые из

производителей, считавших для себя невыгодным производство и реализацию яблок

по цене Рw , в

новых условиях будут реализовывать их на рынке по более приемлемой для них цене

Рt.

В связи с ростом цен на яблоки их потребление в стране А сократится с Q2

до Q4 что в свою очередь приведет к сокращению

импорта. Во-первых, увеличивается внутреннее производство. Эффект может быть

различным в зависимости от наклона (эластичности) кривой внутреннего

предложения. Во-вторых, сокращается внутреннее потребление. Объем этого

сокращения также может быть различным в зависимости от наклона (эластичности)

кривой внутреннего спроса. Следовательно, введение импортной пошлины может иметь

различный эффект для различных товаров.

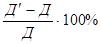

Рассмотрим теперь, какое влияние оказывают последствия введения импортной

пошлины на потребителей, производителей, правительство и страну в целом, т. е.

на благосостояние (рис. 2, а).

Потребители должны

платить большую цену за яблоки, что означает потерю дополнительной выгоды

потребителей, равной площади ниже кривой спроса, которая находится между двумя

линиями цен: Sa + Sb + Sc + Sd. Внутренние

производители, увеличив цену за свои яблоки, получают дополнительную выгоду.

Дополнительная выгода производителей, т. е. площадь выше кривой, предложения,

которая находится между двумя линиями цен, равна Sa.

Правительство, установившее импортную пошлину, также выигрывает. Выигрыш равен

произведению ставки пошлины на объем импорта после введения этого тарифа, т. е.

Sc. Поскольку правительство не тратит всю полученную

сумму на содержание таможенников, то определенная се часть перераспределяется

между секторами экономики, т. е. имеет место рост благосостояния страны в

целом. Таким образом, потери потребителей, равные Sa

+ Sb + Sc + Sd, частично компенсируются выигрышем

производителей, равным Sa, и выигрышем государства,

равным Sc. Величина S (b + d) не компенсируется ничем. Это так называемая

«цена мертвого веса» (deadweight cost) тарифа.

Потребители должны

платить большую цену за яблоки, что означает потерю дополнительной выгоды

потребителей, равной площади ниже кривой спроса, которая находится между двумя

линиями цен: Sa + Sb + Sc + Sd. Внутренние

производители, увеличив цену за свои яблоки, получают дополнительную выгоду.

Дополнительная выгода производителей, т. е. площадь выше кривой, предложения,

которая находится между двумя линиями цен, равна Sa.

Правительство, установившее импортную пошлину, также выигрывает. Выигрыш равен

произведению ставки пошлины на объем импорта после введения этого тарифа, т. е.

Sc. Поскольку правительство не тратит всю полученную

сумму на содержание таможенников, то определенная се часть перераспределяется

между секторами экономики, т. е. имеет место рост благосостояния страны в

целом. Таким образом, потери потребителей, равные Sa

+ Sb + Sc + Sd, частично компенсируются выигрышем

производителей, равным Sa, и выигрышем государства,

равным Sc. Величина S (b + d) не компенсируется ничем. Это так называемая

«цена мертвого веса» (deadweight cost) тарифа.

Рис. 2. Влияние импортных пошлин на благосостояние страны

Величина Sb представляет собой производственную

«цену мертвого веса» тарифа, т. е. стоимость ресурсов, которые были затрачены

на увеличение внутреннего выпуска от Q1 до Q3 вместо их более эффективного использования в

других направлениях при условии свободной торговли.

На рис. 2, б площадь, равная а, разделена на две части. Часть площади,

обозначенная а1 представляет собой

дополнительную выгоду производителей от реализации по цене Рt в условиях действия импортной пошлины такого

объема товаров (в нашем примере — яблок), который был бы продан и в условиях

свободной торговли (только по ценам Рw). Кроме того, как уже отмечалось, введение

импортной пошлины приводит и к росту объема внутреннего производства с Q1,

до Q3 Доходы от продажи этого дополнительного количества товара

равны: (Q1 — Q3)Pt или, как обозначено на схеме, они составляют: Sa2+

Sb + Sc.

Дополнительная выгода производителей, полученная вследствие расширения

производства после введения импортной пошлины, равна Sa2,

а стоимость ресурсов, требуемых для этого расширения производства, — S (b + е). Если бы импортная пошлина не была введена, то это же

количество яблок могло бы быть куплено на мировом рынке по цене, равной Se. Следовательно, стоимость ресурсов, направленных

на расширение внутреннего (более дорогого по сравнению с мировым) производства

яблок, а не на закупку дополнительного количества более дешевых яблок на

мировом рынке или на использование в других секторах экономики, равна Sb.

Площадь d — это «цена

мертвого веса» тарифа для потребителя. Эта величина представляет собой потери

потребителей вследствие изменения спроса на менее желаемые, но более дешевые

заменители яблок. Так, до введения пошлины потребители покупали количество

товара, равное Q2, а после введения пошлины — Q4

Потери потребителей составили: Sa + Sb + Sc, поскольку

количество яблок, которое они сейчас покупают, обходится им дороже. Кроме

этого, они теряют Sd, так как их потребление яблок снизилось.

Таким образом, введение импортных таможенных пошлин, с одной стороны,

способствует сокращению внутреннего потребления, а с другой — защите

национальных товаропроизводителей. Степень защиты (протекции) различна по

различным товарам. К тому же она не всегда так очевидна, поскольку большинство

товаров производится с использованием сырья и полуфабрикатов, на которые также

могут устанавливаться пошлины. В этой связи необходимо рассмотреть фактический

уровень протекции (effective rate of protection).

Предположим, что цена костюма на внутреннем рынке при свободной торговле

составляет 150 дол., из которых 100 дол. — стоимость ткани, а 50 дол. —

добавленная стоимость. Допустим, что правительство устанавливает импортную

таможенную пошлину на костюмы в размере 20%. Цена на костюмы повышается на 30

дол. и составляет 180 дол. Добавленная стоимость для внутренних производителей

возрастет с 50 до 80 дол. В результате возрастут доходы и будет стимулироваться

дальнейшее национальное производство костюмов. Добавленная стоимость иностранных

производителей останется на прежнем уровне.[12, с.24]

Фактический уровень протекции определяется по

следующей формуле 1:

Ф= (1)

(1)

где Д — внутренняя добавленная стоимость при свободной торговле;

Д' — внутренняя добавленная стоимость после введения импортной пошлины.

В нашем примере Ф = 60%.

Далее предположим, что правительство вводит вторую пошлину — на ткань,

величина которой составляет 10%. В этом случае за счет увеличения цены ткани

внутренняя добавленная стоимость производителей костюмов составит уже 70 дол.,

а фактический уровень протекции — 40%.

Следовательно, на степень защиты одной отрасли влияют таможенные пошлины

и по товарам других отраслей.

Таможенные пошлины классифицируются по следующим критериям.

1. Направление движения товара - в зависимости от направления движения

товаров различаются импортные, экспортные и транзитные пошлины. Наиболее часто

встречаются импортные пошлины, которые применяются для защиты национального

производства, уровня внутренних цен, а также для фискальных или политических

целей. Значительно реже применяются экспортные пошлины, которые препятствуют

проникновению отечественных товаров на зарубежные рынки. Обычно это происходит

в тех случаях, когда наблюдается нехватка той или иной продукции внутри страны,

а также в фискальных целях. Очень редко применяются транзитные пошлины.

2. Способ установления пошлины - в соответствии со способом установления

различаются адвалорные (ad

valorem),

специфические и комбинированные пошлины. В мировой торговой практике наиболее

распространены адвалорные пошлины, которые устанавливаются в процентах от цены

товара.

В этой связи особое значение приобретает метод оценки стоимости импортных

товаров. В настоящее время его применение во многих странах регулируется

Соглашением об оценке товаров в таможенных целях, заключенным в рамках

Генерального соглашения о тарифах и торговле (ГАТТ). Средний уровень ставок

адвалорных пошлин относительно невысокий (около 6%). Как правило, импортные

таможенные пошлины растут по мере увеличения степени обработки товаров.

Специфические таможенные пошлины устанавливаются в абсолютном выражении

от единицы измерения.

В зависимости от способа установления пошлин может быть достигнут разный

результат.

Пример. Предположим, что цена единицы товара составляет 100 дол. В этом

случае при установлении адвалорной пошлины в размере 20% от цены товара или

специфической пошлины в размере 20 дол. за единицу будет достигнут одинаковый

эффект. Если цена товара упала до 50 дол. за единицу, то в зависимости от

способа установления пошлины произойдет следующее:

а) процентное соотношение адвалорной пошлины и цены

товара не изменится, но уменьшится абсолютная величина взимаемой пошлины до 10

дол.;

б) абсолютная величина специфической пошлины сохранится без изменений, но

увеличится до 40% соотношение между ставкой пошлины и ценой товара.

Понятно, что установление специфических пошлин в условиях ухудшающейся

конъюнктуры более выгодно государству и невыгодно импортерам.[12,с.12]

Комбинированные (смешанные) пошлины устанавливаются двумя способами,

отмеченными выше. Например, в США пошлина на каждый импортируемый разделочный

нож составляет 5 центов за 1 шт. плюс 8,4% от стоимости.

3. Ставка пошлины - каждое государство автономно устанавливает

максимальные ставки таможенных пошлин, которые занимают первую колонку

таможенного тарифа, на основании законодательных актов или административных

распоряжений исполнительной власти без согласования с другими странами. В

соответствии с двусторонними и многосторонними договорами устанавливаются

минимальные ставки таможенных пошлин, которые занимают вторую колонку

таможенного тарифа. Эти пошлины иногда называют конвенциональными

(договорными). Третью колонку занимают обычно ставки преференциальных пошлин,

величина которых ниже ставок второй колонки.

В Российской Федерации Импортный таможенный тариф построен следующим

образом:

- товары, происходящие из стран, пользующихся в торговле с Российской

Федерацией режимом наиболее благоприятствуемой нации,

пропускаются на территорию Российской Федерации с уплатой импортной таможенной

пошлины по базовым ставкам Импортного таможенного тарифа (вторая колонка

тарифа);

- к товарам, происходящим из развивающихся стран, применяются базовые

ставки импортных таможенных пошлин, уменьшенные на 25% (первая колонка тарифа);

- товары, происходящие из наименее развитых стран, пропускаются на

территорию Российской Федерации беспошлинно;

- товары, происходящие из стран, не пользующихся в торговле с Российской

Федерацией режимом наиболее благоприятствуемой нации,

пропускаются на территорию Российской Федерации с уплатой импортной таможенной

пошлины по базовым ставкам Импортного таможенного тарифа, увеличенным в два

раза (третья колонка тарифа).

4. Направление действия пошлин - в соответствии с направлением действия

различаются преференциальные и дискриминационные пошлины. Преференциальные

пошлины устанавливаются на уровне ниже минимального с целью создания

благоприятных условий для торговли каким-либо товаром или с какой-либо страной.

Уровень дискриминационных пошлин выше ставок первой колонки. Среди

дискриминационных пошлин можно выделить ответные, компенсационные,

антидемпинговые.

Ответные пошлины являются реакцией на определенные действия партнера. Они

могут распространяться на всю торговлю или на отдельные товарные группы и

устанавливаются для воздействия на партнера с целью сокращения применяемых им

ограничений.

Компенсационные пошлины являются реакцией на субсидии экспортерам в

других странах и устанавливаются с целью выравнивания условий торговли.

Антидемпинговые пошлины являются разновидностью компенсационных пошлин.

Они устанавливаются с целью противодействия демпингу (dumping), для выравнивания цен до уровня, считающегося

нормальным.

5. Экономический характер - в зависимости от экономических целей и

результатов выделяются фискальные, протекционистские и экспансионистские

пошлины.

Фискальные пошлины обеспечивают максимально возможный приток доходов в

государственную казну. Примером могут служить импортные пошлины на товары,

которые в данной стране не производятся (тропические товары в Европе).

Фискальные пошлины не могут расти безгранично, так как доход государства в

данном случае определяется как произведение тарифной ставки на объем торговли

данным товаром. Следовательно, всегда приходится искать оптимальную ставку

пошлины.

Протекционистские пошлины устанавливаются для того, чтобы защитить

национальную промышленность от более конкурентоспособной иностранной продукции.

Они обычно применяются на этапе индустриализации или развития отдельных

отраслей. Длительное применение протекционистских пошлин может привести к

застою в производстве, поскольку из-за отсутствия иностранной конкуренции

снижается стремление к повышению производительности труда и техническому

развитию.

Высокие импортные пошлины при установлении монопольных цен на внутреннем

рынке могут иметь экспансионистский характер, так как они способствуют демпингу

и экспорту капитала.[9,с.173]

Ситуация 1

Организация 10.01.200_г получила закупленное у поставщика оборудование

стоимостью 100 000 долларов США. Курс доллара США,

установленный ЦБ РФ на 10.01.200_г, составил –? руб. на 31. 01. 200_г. –? руб.

Ситуация 2

Российская организация заключила с иностранными фирмами два

контракта на поставку товаров по 100 000 долл. США. По контракту № 1 переход

права собственности определен на день оплаты, а по контракту № 2 – на день

фактического получения товара. Оплата по обоим

контрактам осуществлена 19.01.200_г., а товар получен 29.01.200_г. Курс доллара

США на 19.01.200_г –? руб., а на 29.01.200_ –? руб.

Ситуация 3

Стоимость импортного товара составляет 200 000 долл. Условия

поставки товара – CIF

Ливерпуль. Момент перехода права собственности в договоре не оговорен. Товар

доставлен на борт судна 10 июня 200_ г., курс доллара составлял –? руб. за 1

доллар. Таможенная декларация подана 17 июня 200_ г., курс доллара –? руб. за 1

доллар. Сумма таможенной пошлины составляет 10%. Приобретаемый товар не облагается акцизами; облагается НДС по ставке

20%. Задолженность перед поставщиком погашена 20 июня 200_ г., курс доллара –?

руб. за 1 доллар. В учетной политике определено, что товар на предприятии

учитывается в сумме фактических затрат на его приобретение, включая

транспортные и иные расходы. Торговым предприятием заключен договор купли -

продажи на поставку импортного товара иностранным поставщиком на условиях DAF (франко-граница – пункт

нахождения пограничной таможни покупателя). Формой расчетов по договору

является предварительная оплата полной контрактной стоимости в сумме 300000

долларов. США по курсу ? руб. за 1 доллар США на день перевода валютных средств

15 июня 200_г.

Список литературы

1.

Таможенный кодекс Российской

Федерации от 28 мая 2003 г. N 61-ФЗ (с изм. и доп. от

23 декабря 2003 г., 29 июня 2004 г.). Статья 297. Транзит международных

почтовых отправлений

2.

Т.Н. Трошкина. Таможенный кодекс

Российской Федерации в вопросах и ответах. - М.: Новая Правовая культура, 2004.

Глава 10. Внутренний таможенный транзит (п.п. 55-61)

3. Андреев

Ю.М. Налоговая политика. М., 2003.

4. Глухов В.В., Дольде И.В. Налоги: теория и практика: Учебное пособие. –

М.: Специальная литература, 2004.

5. Закон РФ от

21 мая 1993 года N 5003-I "О таможенном тарифе" (с изменениями от 7

августа, 25 ноября, 27 декабря 1995 г., 5 февраля 1997 г., 10 февраля, 4 мая

1999 г., 27 мая, 27 декабря 2000 г., 8 августа, 29, 30 декабря 2001 г.)

6. Основы

налогового права. / Под редакцией С.Г. Пепеляева. М.:

Инвест – фонд, 2004.

7. Пушкарева В.М. История финансовой мысли и

политики налогов: Учебное пособие. – М.: Инфра-М,

2000.

8.

Сомоев Р.Г. Общая

теория налогов и налогообложения. – М.: Приор, 2004.