ООО «Пятерочка

Финанс»

Облигационный заем

1 500 000 000 рублей

Организатор

Информационный

меморандум

Апрель 2005

Важная информация

ООО

«Пятерочка Финанс» («Эмитент») уполномочило ЗАО «Райффайзенбанк Австрия» («Организатор»)

быть организатором выпуска корпоративных рублевых облигаций (государственный регистрационный

номер 4-01-36081-R; «Облигации») на общую сумму 1 500 000 000 рублей. Эмитент уполномочил

организатора подготовить прилагаемый информационный меморандум («Меморандум»).

Информация,

представленная в первой части меморандума, кратко описывает основные условия и структуру

выпуска облигаций («Основные условия»). Основные условия полностью содержатся в

проспекте облигаций, зарегистрированном Федеральной службой по финансовым рынкам

Российской Федерации 31 марта 2005 г. При принятии решения об инвестировании в облигации

инвесторы должны самостоятельно ознакомиться с проспектом эмиссии.

Информация,

представленная в частях 2—7 меморандума, предоставлена Эмитентом. Организатор или

его представители, или лица, аффилированные с организатором и/или эмитентом, не

проводили проверку точности и полноты информации, содержащейся в меморандуме. Организатор

не несет ответственности за полноту и/или точность информации, предоставленной эмитентом.

Информация,

содержащаяся в информационном меморандуме, не является исчерпывающей. Любое лицо,

рассматривающее возможность приобретения облигаций, должно провести свой собственный

анализ финансового положения эмитента и основных условий на основе информации, содержащейся

в проспекте эмиссии.

Организатор

не берет на себя обязательства по анализу финансовой и/или другой информации об

эмитенте и предоставлению дополнительной информации. Сотрудники организатора не

уполномочены предоставлять информацию, относящуюся к эмитенту и/или облигациям и

не содержащуюся в меморандуме.

Дата, указанная на

меморандуме, не означает, что информация, содержащаяся в меморандуме, является полной

и/или точной на эту дату. Организатор и Эмитент не берут на себя обязательство обновлять

информацию, содержащуюся в меморандуме.

Содержание

1.

Краткое описание основных условий выпуска облигаций 4

2.

Использование средств, привлекаемых от размещения облигаций 5

3.

Эмитент: ООО «Пятерочка Финанс» 6

4.

Поручители: Pyaterochka Holding N.V. и ООО «Агроторг» 7

5.

Группа «Пятерочка» 8

5.1. Основные сведения 8

5.2. История 8

5.3. Акционеры 9

5.4. Управление и корпоративная структура

9

5.4. Операционная деятельность 10

5.4.1. Торговая сеть 11

5.4.2. Продажи 15

5.4.3. Управление товарными запасами и логистика

17

5.5. Затраты 18

5.6. Поставщики 19

5.7. Стратегия 19

5.8. Финансовые результаты 20

5.9. Финансовые обязательства 21

5.10. Инвестиции 22

6.

Краткий обзор отрасли розничной торговли 23

6.1. Торговый формат 23

6.2. Краткая характеристика основных конкурентов

25

7. Приложения

26

1. Краткое описание основных условий

выпуска облигаций

Эмитент Поручители по выпуску

Облигации

Номинальная стоимость

каждой ОблигацииКоличество

Облигаций в выпуске

Общая номинальная стоимость Облигаций Период

выплаты купонов

Дата погашения Процентная

ставка первого купона

Процентная ставка

последующих купонов Условия, порядок погашения

и выплаты доходов по Облигациям

Организатор выпуска Платежный агент

Депозитарий

Вторичное обращение Облигаций

ООО «Пятерочка Финанс»

Pyaterochka Holding N.V. ООО «Агроторг»

Документарные процентные (купонные) облигации

на предъявителя с обязательным централизованным хранением, с постоянным купонным

доходом и сроком погашения в 1 820 день с даты начала размещения.

1

000 рублей

1

500 000 штук

1 500 000 000 рублей

182

дня В 1 820 день с даты начала размещения Процентная ставка первого купона определяется

на конкурсе

в первый день размещения Облигаций.

Процентная

ставка купонов, выплачиваемых до Даты погашения,

устанавливается равной ставке первого купона.

Погашение Облигаций и выплата купонного дохода по ним

производятся Платежным агентом по поручению

Эмитента в рублях в безналичном порядке.

ЗАО «Райффайзенбанк Австрия»

Некоммерческое партнерство «Национальный депозитарный

центр»

Некоммерческое партнерство «Национальный депозитарный

центр»

Вторичное обращение Облигаций будет организовано

на ФБ ММВБ и на внебиржевом рынке.

2. Использование средств, привлекаемых от размещения облигаций

40%

от суммы средств, полученной от размещения Облигаций, будет использовано для рефинансирования

существующего кредитного портфеля (преимущественно краткосрочных кредитов).

60% от суммы средств,

полученной от размещения Облигаций, будет использовано для финансирования инвестиционной

программы (см. также п. 5.10. «Инвестиции»).

3. Эмитент: ООО «Пятерочка

Финанс»

Общество

с ограниченной ответственностью «Пятерочка Финанс» («Эмитент») — компания, специально

созданная для деятельности в качестве эмитента Облигаций для финансирования проектов

Pyaterochka Holding N.V. (Королевство Нидерланды). Подробнее см. п. 4. «„Поручители“:

Pyaterochka Holding N.V. и ООО „Агроторг“».

Эмитент

был зарегистрирован 19 января 2005 г. (основной государственный регистрационный

номер — 1057810013359). Учредителями Общества являются ООО «Агроторг» (99,99% долей

участия) и Сергей Игоревич Лепкович (0,01% долей участия). ООО «Агроторг» является

100% дочерней компанией Pyaterochka Holding N.V.

Согласно уставу, единоличным

исполнительным органом управления Эмитента является Генеральный директор, Сергей

Игоревич Лепкович, назначенный на эту должность 19 января 2005 г., одновременно

занимающий должность Генерального директора ООО «Агроторг».

4. Поручители:

Pyaterochka Holding N.V. и ООО «Агроторг»

Выпуск

Облигаций обеспечен поручительством Pyaterochka Holding N.V. и ООО «Агроторг».

Pyaterochka

Holding N.V. — холдинговая компания группы компаний Пятерочка, единоличный владелец

100% акций / долей шести основных операционных предприятий (в дальнейшем — «Группа»,

«Пятерочка»).

ООО «Агроторг» является

основной операционной компанией Пятерочки в Санкт-Петербурге, осуществляющей закупку

товаров и управление сетью магазинов в Санкт-Петербурге. Pyaterochka Holding

N.V. является владельцем 100% долей участия ООО «Агроторг». См. также п. 5.4. «Управление

и корпоративная структура».

5. Группа «Пятерочка»

5.1. Основные сведения

По

состоянию на 31 декабря 2004 г. Пятерочка — крупнейшая российская торговая сеть

по объему продаж. Общее количество собственных магазинов Пятерочки1 по состоянию

на 31 декабря 2004 г. составляло 235 шт. Кроме того, 207 магазинов под брендом

«Пятерочка» функционируют в рамках франчайзинговых соглашений, заключенных Группой.

Согласно

финансовым результатам по Международным стандартам финансовой отчетности (МСФО),

объем продаж собственной торговой сети Группы (без НДС) в 2004 г. достиг 1,1 млрд

долл. США, увеличившись по сравнению с 2003 г. на 46%. Объем продаж сети под брендом

«Пятерочка» (с учетом франчайзинговых партнеров, вкл. НДС) составил 1,6 млрд долл.

США. Объем чистой прибыли Группы в 2004 г. составил 74,4 млн долл. США (+120% по

сравнению с 2003 г.).

По

результатам исследования международного журнала розничной торговли Retail

World, проведенного в 2004 г., Пятерочка стала единственной российской компанией

в ТОП-20 и заняла 8-ое место среди «поднимающихся звезд» (т.е. наиболее быстрорастущих

компаний) розничной торговли.

Опрос,

проведенный журналом «Профиль» (публикуется совместно с Business Week) в 2004 г.,

показал, что Пятерочка является наиболее узнаваемой российской торговой сетью.

По

результатам независимых исследований, проведенных компанией GfK (российской дочерней

компанией одного из крупнейших международных исследовательских агентств) в Москве

и Санкт-Петербурге, Пятерочка является лидером рынка розничной торговли как по количеству

людей, совершающих там покупки, так и по количеству постоянных покупателей. По результатам

опроса, проведенного в 2004 г., 28% жителей столицы и 39% жителей Санкт-Петербурга

считают Пятерочку основным местом совершения покупок.

5.2. История

Деятельность

Группы началась в декабре 1998 г. с основанием ООО «Агроторг». В феврале 1999 г.

Группа открыла первый розничный магазин в Санкт-Петербурге, ассортимент которого

включал ограниченное количество (около 400) товарных наименований продуктов питания

по ценам, рассчитанным на покупателей с невысоким уровнем доходов.

Высокий

уровень потребительского интереса как покупателей с низкими доходами, так и семей

со средним достатком обусловил быстрое развитие торговой сети. В течение 1999 г.

Пятерочка открыла 16 магазинов в Санкт-Петербурге. В условиях изменяющейся структуры

спроса и увеличивающейся покупательной способности клиентов торговой сети количество

торговых наименований постоянно расширялось.

В октябре 2000 г. Группа

открыла первый магазин, самостоятельно построенный по специально разработанному

типовому проекту, а годом позже открыла первый магазин в Москве.

1 Здесь и далее: собственные магазины

— магазины, находящиеся под непосредственным управлением Группы в Москве, Московской

области, Санкт-Петербурге и Ленинградской области. В число собственных магазинов

входят магазины, здания которых либо принадлежат Группе, либо используются на правах

арендных договоров.

В

декабре 2001 г. Европейский Банк Реконструкции и Развития (ЕБРР) приобрел миноритарный

пакет акций Пятерочки. В соответствии с первоначальными договоренностями с основными

акционерами, ЕБРР выступал в качестве инвестора на ранней стадии с определенным

горизонтом инвестирования. По окончании периода инвестиций в 2004 г. ЕБРР реализовал

свой пакет существующим владельцам Пятерочки.

В

2003 г. Пятерочка начала реализацию программы расширения сети в регионах России

и подписала франчайзинговые соглашения, предусматривающие открытие под маркой «Пятерочка»

магазинов в Уфе, Перми, Екатеринбурге, Ульяновске, Волгограде, Саратове, Воронеже

и Челябинске.

К

концу 2004 г. общее количество магазинов Пятерочки достигло 235 (в том числе

124 в Москве и 111 в Санкт-Петербурге), а количество магазинов, открытых по франчайзинговым

соглашениям, достигло 207. В 2004 г. Пятерочка стала первой российской торговой

сетью, под брендом которой были открыты розничные магазины (по франчайзингу) за

пределами Российской Федерации — в Казахстане и на Украине.

5.3. Акционеры

Основными акционерами

Пятерочки являются две компании, зарегистрированные в Королевстве Нидерланды. В

следующей таблице указаны доли крупнейших акционеров в уставном капитале по состоянию

на 31 декабря 2004 г.

Акционер Доля, % от уставного

капитала

Marie-Carla Corporation N.V. 51,28%

Tayleforth N.V. 48,72%

ИТОГО 100,00%

Источник: Пятерочка

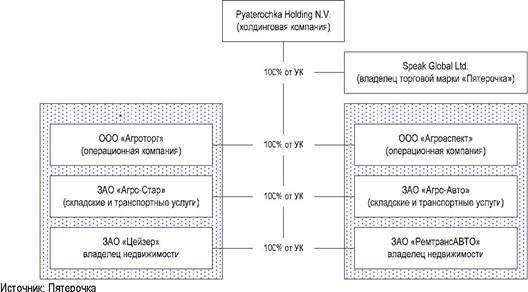

5.4. Управление и корпоративная

структура

Корпоративная

структура Группы базируется на 6 основных операционных компаниях, разделенных по

региональным и функциональным признакам. Группа владеет 100% акций (или долей участия)

в каждой дочерней компании. Следующая диаграмма отражает корпоративную структуру

по основным операционным компаниям Пятерочки в России по состоянию на апрель

2005 г.

ООО

«Агроторг» является оператором Группы в Санкт-Петербурге, осуществляет деятельность

по закупке и реализации товаров в магазинах розничной сети «Пятерочка».

Согласно

уставу Пятерочки, высшим управляющим органом общества является Общее собрание акционеров.

Общее

руководство деятельностью Пятерочки, за исключением решения вопросов, отнесенных

к компетенции Общего собрания акционеров, осуществляет Наблюдательный Совет, который

состоит из 5 человек, включая Председателя Совета.

Члены действующего Наблюдательного Совета:

Председатель Наблюдательного Совета:

Нобл Дэвид (David

Noble)

Член

Совета Директоров Morleys of Bicester Ltd. (Великобритания), Altergraphics Ltd.

(Великобритания) и Stankerr Estates Ltd. (Великобритания).

Члены Наблюдательного

Совета:

Рогачев Андрей Владимирович

Член Совета Директоров

ООО «Агроторг», ООО «Агроаспект», ЗАО «Цейзер», ЗАО «РемтрансАВТО», ЗАО «Агро-Стар»

и ЗАО «Агро-Авто»

Гирда Александр Владимирович

Член Совета Директоров

ООО «Агроторг», ООО «Агроаспект», ЗАО «Цейзер», ЗАО «РемтрансАВТО», ЗАО «Агро-Стар»

и ЗАО «Агро-Авто»

Франус Татьяна Дмитриевна

Председатель Совета

Директоров ООО «Агроторг», ООО «Агроаспект», ЗАО «Цейзер», ЗАО «РемтрансАВТО», ЗАО

«Агро-Стар» и ЗАО «Агро-Авто»

Видяев Игорь Борисович

Член

Совета Директоров ООО «Агроторг», ООО «Агроаспект», ЗАО «Цейзер», ЗАО «РемтрансАВТО»,

ЗАО «Агро-Стар» и ЗАО «Агро-Авто»

Функции

коллегиального исполнительного органа Пятерочки осуществляет Правление, состоящее

из 4 членов, включая Генерального директора Пятерочки.

Члены действующего

состава Правления:

Высоцкий Олег Николаевич

Генеральный директор

Пятерочки

Ли Анжелика Анатольевна

Финансовый директор

Пятерочки

Беляков Виктор Николаевич

Руководитель департамента

корпоративной стратегии

Рифф Вим

(Wilhelmus Rief)

Секретарь

Правления

Функции

единоличного исполнительного органа Пятерочки осуществляет Генеральный Директор,

Олег Николаевич Высоцкий.

5.4. Операционная деятельность

По

состоянию на 31 декабря 2004 г. Пятерочка — крупнейшая российская торговая сеть

по объему продаж. Общее количество собственных магазинов Пятерочки по состоянию

на 31 декабря 2004 г. составляло 235 шт. Кроме того, по состоянию на 31 декабря

2004 г. 207 магазинов под брендом «Пятерочка» функционировали в регионах России,

Казахстане и на Украине в рамках франчайзинговых соглашений, заключенных Группой

с третьими лицами. В 2004 г. общее количество покупателей торговой сети Пятерочка

составило 196,6 млн чел. Средний чек покупателя Пятерочки составлял 5,6 долл. США.

5.4.1. Торговая сеть

Торговый формат

Первые

современные форматы розничной торговли стали появляться в России в начале 1990-х

гг. К сегодняшнему дню на российском рынке присутствуют все современные форматы

розничной торговли, в том числе: супермаркеты, мягкие и жесткие дискаунтеры, гипермаркеты

и cash & carry.

Ниже

представлены основные сравнительные характеристики современных торговых форматов.

Гипермаркет и cash & carry — магазины с площадью

торгового зала от 2 500 до 5 000 кв. метров, которые, как правило, расположены в

торговых центрах за пределами города. Основными представителями таких форматов в

России являются магазины Метро, Рамстор, Ашан и Лента.

Супермаркет — магазин с площадью торгового зала от 500 до 2 000 кв. метров,

который, как правило, расположен в центре города или в «спальных» густонаселенных

районах. Торговый ассортимент супермаркета состоит из 10-30 тыс. торговых наименований.

Супермаркеты предлагают своим клиентам значительный набор дополнительных услуг

(как, например, собственную булочную и пр.). В силу относительно высоких затрат

на дополнительные услуги и интерьер магазинов, а также более высоких арендных платежей,

большая часть торгового ассортимента предлагается со значительной торговой наценкой.

Основная потенциальная аудитория супермаркетов — покупатели с доходами выше средних.

В России основные сети супермаркетов — Седьмой Континент, Перекресток и Рамстор.

Дискаунтер — магазин, который предлагает торговый ассортимент, состоящий из

ограниченного набора товарных позиций. Основная аудитория дискаунтеров — покупатели

со средним (и ниже среднего) достатком. При этом выделяются два основных типа дискаунтеров

— «жесткий» и «мягкий».

«Жесткий» дискаунтер предлагает товарный ассортимент, состоящий

из менее чем 1,5 тыс. наименований, большая часть из которых не требует охлаждения.

Площадь торгового зала такого магазина невелика и не предполагает изысканности интерьера.

Основные преимущества, предлагаемые «жесткими» дискаунтерами по сравнению с другими

форматами торговли — ценовые. Торговые сети Магнит (Тандер) и Дикси относятся к

формату «жесткого» дискаунтера.

«Мягкий» дискаунтер предлагает расширенный по сравнению с «жестким»

дискаунтером торговый ассортимент (до 4 тыс. позиций), свежие, охлажденные и замороженные

продукты питания. Площадь торгового зала «мягкого» дискаунтера (до 1 500 кв. метров)

может иметь более презентабельный по сравнению с «жестким» дискаунтером интерьер.

Торговый

формат Пятерочки — так называемый «мягкий» дискаунтер, предлагающий до 3,5 тыс.

торговых наименований товаров ежедневного потребления, в основном продуктов питания.

Средний

размер магазина Пятерочки — около 1 300 кв. метров, из которых торговый зал составляет

в среднем 620 кв. метров. Магазины сети открыты ежедневно и работают без перерывов

с 9:00 до 22:00. Основная аудитория покупателей Пятерочки — люди со средним и ниже

среднего уровнем доходов.

Определяющие факторы

успешности торговых операций в магазинах Пятерочки — удобное месторасположение магазина,

конкурентное ценообразование и правильный выбор ассортимента.

Расположение магазина. Рыночные исследования, проведенные компанией

GfK в 2004 г., показали, что для 66% респондентов в Москве и 74% в Санкт-Петербурге

удобное месторасположение магазина является определяющим фактором выбора места совершения

покупок. Это связано с различными факторами, в том числе холодным климатом и небольшой

долей автовладельцев среди российского населения.

Конкурентные цены. Основа ценообразования в магазинах Пятерочки

— поддержание минимальных в городе цен по примерно 150 товарным позициям. Как правило,

именно цены на эти позиции являются для покупателей ключевыми с точки зрения оценки

уровня цен магазина и дальнейшего выбора этого магазина для совершения экономичных

покупок. Мониторинг рынка, проводимый в 2003—2004 гг., показал, что стоимость потребительской

корзины, состоящей из этих товарных позиций, в магазинах Пятерочки являлась для

покупателя минимальной в сравнении с магазинами других розничных сетей Москвы и

Санкт-Петербурга. Согласно результатам исследования GfK, цена является 2-ым по важности

фактором для выбора места совершения покупок для 54% покупателей в Москве и 48%

в Санкт-Петербурге.

Правильный подбор ассортимента. В магазинах Пятерочки

обычно представлено до 3,5 тыс. товарных позиций, большая часть которых представляет

собой продукты питания, что в целом соответствует формату «мягкого» дискаунтера.

Непродовольственные товары составляют около 12% от ассортимента магазинов Пятерочки

и около 10% от общего объема продаж. Свежие продукты составляют примерно 25% от

объема продаж компании. Товарный ассортимент построен таким образом, чтобы удовлетворить

до 90% потребностей покупателей в еженедельных покупках. По мнению 38% покупателей

в Москве и 19% в Санкт-Петербурге, согласно отчету GfK, широкий ассортимент является

третьим по важности фактором для выбора места покупок.

Развитие собственной

торговой сети

Наиболее

важные факторы развития торговой сети быстрыми темпами — продолжающийся с 1999 г.

рост покупательной способностью россиян и постепенный переход населения от совершения

покупок на открытых рынках к покупкам в магазинах современной формы торговли. В

2004 г. количество собственных магазинов компании увеличилось на 24% до 235 шт.

Следующая

таблица показывает количество магазинов розничной сети Группы в 2001—2004 гг. (шт.,

по состоянию на конец соответствующего периода).

|

Показатель

|

2001

|

2002

|

2003

|

2004

|

|

Собственные магазины в Москве и

Московской области

|

15

|

55

|

97

|

124

|

|

Собственные магазины в Санкт-Петербурге

и Ленинградской области

|

65

|

80

|

92

|

111

|

|

Всего магазинов

|

80

|

135

|

189

|

235

|

Источник: Пятерочка

Динамичный

рост объемов продаж сети был обусловлен не только расширением сети и открытием новых

магазинов, но и увеличением товарооборота магазинов, открытых в предыдущие годы.

Следующая

таблица показывает объем продаж 142 магазинов, открытых в 1999—2002 гг. в 2003—

2004 гг. (млн долл. США).

Показатель 2003 2004

Объем продаж магазинов, открытых до

2003 г. 649 752

Источник: Пятерочка

При принятии решения

о приобретении или начале строительства нового магазина место его размещения имеет

ключевое значение, и его оценка определяется выполнением следующих критериев:

ƒ

расположение

в «спальном» районе (у компании практически отсутствуют магазины в центре города);

ƒ здание или земля для строительства должны располагаться поблизости

от метро и/или поблизости от существующих торговых центров и основных автомагистралей;

ƒ магазин должен находиться в поле зрения проезжающих по прилегающим

автомагистралям водителей и их пассажиров; ƒ на прилегающем к магазину

земельном участке возможно размещение парковки с устройством удобного въезда с прилегающих

автомагистралей; ƒ в случае аренды здания срок аренды должен составлять

не менее 5 лет;

Возможность

строительства (или аренды) новой торговой точки в Москве и Санкт-Петербурге определяется

на основе анализа, проводимого специальной службой развития Пятерочки.

Средняя

стоимость строительства одного магазина составляет 2—3 млн долл. США. Для реализации

строительной программы был создан проект магазина, отвечающего, по мнению Пятерочки,

растущим запросам покупателей в отношении ассортимента, качества и скорости обслуживания

клиентов.

Площадь

торгового зала в таких магазинах увеличена до 1 100 кв. метров, ассортимент составляет

не менее 3 500 позиций, перед магазином клиентов ожидает удобная парковка. В соответствии

с проектом в новых магазинах, расширена площадь отдела «фрукты—овощи», увеличено

количество касс, благодаря чему удается избежать очередей. Современные системы вентиляции

и кондиционирования, яркое освещение торгового зала, автоматические двери обеспечивают

покупателям высокий комфорт и удовлетворение от совершения покупок в новых «Пятерочках».

Следующая

таблица показывает средние параметры принадлежащих Группе магазинов по состоянию

на 31 декабря 2004 г.

|

|

Количество

|

Общая площадь Площадь торгового

|

|

|

магазинов (шт.)

|

магазина (кв. метров) зала

(кв. метров)

|

|

В Москве и Московской области

|

43

|

1 713 675

|

|

В Санкт-Петербурге и Ленинградской

области

|

54

|

1 690 625

|

Источник: Пятерочка

Следующая

таблица показывает средние параметры арендованных Группой магазинов по состоянию

на 31 декабря 2004 г.

|

|

Количество

|

Общая площадь Площадь торгового

|

|

|

магазинов (шт.)

|

магазина (кв. метров) зала

(кв. метров)

|

|

В Москве и Московской области

|

81

|

1 268 666

|

|

В Санкт-Петербурге и Ленинградской

области

|

57

|

1 019 511

|

Источник: Пятерочка

Развитие

франчайзинговой сети

Франчайзинговый бизнес компании развивается

опережающими темпами по сравнению с собственной торговой сетью. Количество франчайзинговых

магазинов в 2004 г. составило 207 шт., представленных в 10 регионах России (Волгограде,

Уфе, Ульяновске, Челябинске, Перми, Воронеже, Екатеринбурге, Саратове, Омске, Самаре),

а также в Казахстане и на Украине. Пятерочка является первой российской торговой

сетью, открывшей магазины под своим брендом на территории других государств.

Развитие

франчайзинговой сети, помимо прямых финансовых выгод (см. ниже в данном разделе),

дает следующие преимущества по сравнению с открытием магазинов собственной торговой

сети: ƒ èñïîëüçîâàíèе знаний франчайзинговых

партнеров компании о работе в местных условиях; ƒ óâåëè÷åíèе объемов продаж под

брендом «Пятерочка», что позволяет обеспечивать лучшие

условия поставок Группе; ƒ

увеличение

узнаваемости бренда «Пятерочка» без существенных дополнительных инвестиций; ƒ

отсутствие

собственной структуры логистики и складских помещений в регионах (сравнимых

со структурой логистики,

используемой Группой на своих основных рынках) не позволяет делать обоснованных

прогнозов будущей прибыльности собственной торговой сети. Использование франчайзинга

позволяет уменьшить бизнес-риски быстрого развития.

Потенциальные франчайзинговые партнеры компании

должны обладать значительным объемом

связей и возможностей по развитию сети Пятерочки в своем регионе.

В настоящее время в основные обязанности партнера

Пятерочки по условиям стандартного

франчайзинового соглашения (срок соглашения составляет около 10 лет):

ƒ выплатить единовременную комиссию до 1 млн долл. США по подписании

соглашения;

ƒ выплачивать ежемесячные комиссии (измеряемые в процентах от валового

оборота);

ƒ открыть не менее 30 магазинов в своем регионе.

Основные

обязанности Пятерочки по условиям стандартного франчайзингового соглашения:

ƒ предоставить права на использование торговой марки «Пятерочка»;

ƒ предоставить доступ к документированному описанию всех бизнес-процессов

Группы, а также

предоставить консультации

и поддержку в их внедрении; ƒ провести обучение и аттестацию персонала

франчайзи в Бизнес-школе Пятерочки в Санкт-Петербурге.

На 31 декабря 2004 г. Группа являлась стороной

16 франчайзинговых соглашений.

Недвижимость

В силу ограниченности первоначальных финансовых

возможностей Группы и для обеспечения наиболее быстрого развития торговой сети,

большая часть помещений, в которых на начальном этапе открывались магазины Группы,

арендовались.

Впоследствии Группа скорректировала стратегию

развития и занялась строительством собственных помещений, которые наилучшим образом

соответствуют характеристикам формата дискаунтера. Процент собственных площадей

в общем объеме площадей, используемых компанией, постоянно растет. По состоянию

на 31 декабря 2004 г. 41% от общего объема торговых площадей собственных магазинов

Группы находится в собственности Пятерочки.

Ниже представлено процентное распределение

используемых торговых площадей по структуре собственности по состоянию на 31 декабря

2004 г. (% от общей торговой площади Группы).

|

Регион

|

Арендованные площади

|

Собственные площади

|

|

Москва и Московская область

|

65%

|

35%

|

|

Санкт-Петербург и Ленинградская

область

|

51%

|

49%

|

|

В среднем по Группе

|

59%

|

41%

|

Источник: Пятерочка

Стандартные сроки арендных

договоров составляют 5—10 лет. Арендные ставки пересматриваются ежегодно и могут

изменяться в соответствии с рыночными тенденциями. За всю историю существования

Группы было расторгнуто только 10 договоров аренды торговых площадей. Всего один

из вышеупомянутых договоров был расторгнут из-за невозможности договориться о приемлемых

ставках аренды с владельцем данной собственности.

Следующая

таблица отражает обязательства Группы по арендным платежам по существующим договорам

по состоянию на 31 декабря 2004 г. (млн долл. США).

|

Объем арендных платежей по срокам

|

2004

|

|

До 1 года

|

|

32

|

|

От 1 года до 5 лет

|

|

57

|

|

Свыше 5 лет

|

|

30

|

Источник: Пятерочка

Политика

Пятерочки предусматривает и поощряет возможность субаренды торговых площадей магазинами

сопутствующих товаров (цветов, фармацевтики, мобильных телефонов и пр.) для обеспечения

покупателей Пятерочки дополнительным сервисом и сокращения расходов на аренду.

5.4.2. Продажи

По

результатам 2004 г. объем продаж собственной торговой сети Пятерочки (без учета

НДС) вырос на 46% и составил 1,1 млрд долл. США. Средний ежегодный рост продаж с

2002 г. составил 50%. Объем продаж франчайзинговых партнеров Пятерочки в 2004 г.

составил 333 млн долл. США (с учетом НДС).

Структура продаж

Пятерочка

имеет собственную службу контроля качества, которая контролирует все поступающие

на склад товары.

Структура

продаж Пятерочки по основным товарным группам в 2004 г. (% от общего объема продаж)

представлена в следующей таблице.

|

Показатель

|

2004

|

|

Молочные продукты

|

17%

|

|

Мясо и мясопродукты

|

15%

|

|

Алкогольные напитки

|

11%

|

|

Непродовольственные товары

|

11%

|

|

Овощи и фрукты

|

9%

|

|

Кондитерские изделия

|

8%

|

|

Консервные изделия

|

6%

|

|

Прочее

|

23%

|

|

Итого

|

100%

|

Источник: Пятерочка

В

2004 г. Санкт-Петербург (вкл. Ленинградскую область) оставался основным региональным

рынком для Группы, несмотря на опережающие темпы роста количества московских магазинов.

Доля Санкт-Петербурга в общем объеме продаж сети в 2004 г. составила 53%.

Ниже

представлена географическое распределение структуры продаж Пятерочки в 2004 г.

(млн долл. США, без учета НДС).

|

Показатель

|

2004

|

|

Санкт-Петербург и Ленинградская

область

|

582

|

|

Москва и Московская область

|

518

|

|

Доходы от франчайзинга

|

6

|

|

Итого

|

1 106

|

Источник: Пятерочка

Согласно

данным Пятерочки, в 2004 г. увеличилось не только количество покупателей (на

22%), но и средняя сумма покупки (на 19%). Ниже приводятся количество и средний

чек покупателей Пятерочки в 2003—2004 гг.

Показатель 2003 2004 Изменение

|

Средний чек (долл. США

|

/

|

1 покупка)

|

4,7

|

5,6

|

+19%

|

|

Количество покупателей

|

(млн чел.)

|

161,3

|

196,6

|

+22%

|

|

Источник: Пятерочка

|

|

|

|

|

|

Еще одним показателем растущей

эффективности сети является сумма выручки на одного работник — в 2004 г. рост составил

39%.

Выручка

в расчете на одного сотрудника Пятерочки и количество сотрудников в 2003—2004 гг.

представлены в следующей таблице.

Показатель 2003 2004 Изменение

Выручка

на одного сотрудника (тыс. долл. США / 1 чел. в год) 68,9 95,8 +39% Среднее количество

сотрудников (чел.) 11 027 11 559 +5% Источник: Пятерочка

Развитие

продаж private label (товарных наименований под собственным брендом или брендами

разработанными и принадлежащими Группе) является приоритетным направлением для Группы.

По состоянию на 31 декабря 2004 г. около 160 товарных наименований (производимых

70 компаниями), продавались Пятерочкой под собственными брендами. В основном это

нескоропортящиеся продовольственные товары (растворимый кофе, макаронные изделия

и пр.), алкогольные и безалкогольные напитки (водка, соки, газированные напитки

и пр.), а также непродовольственные товары.

Большинство

товаров, выпускаемых под принадлежащими Группе брендами, не уступают по качеству

товарам альтернативных производителей, а в некоторых случаях превосходят их по оформлению

и продаются в магазинах Группы по ценам со средним дисконтом 15% к цене аналогичных

товаров других брендов. В 2004 г. некоторые товары (как, например, «Пятерочка Кола»)

вышли в лидеры по объемам продаж. Средняя валовая рентабельность продаж товаров

под собственным брендом превосходит рентабельность продаж других брендов на 7%.

Структура

продаж Пятерочки под частными брендами в 2003—2004 гг. (% от общего объема продаж)

представлена в следующей таблице:

Показатель 2003 2004

Продажи под брендами, принадлежащими

Группе 5,9% 9,2%

Источник: Пятерочка

Ценовая политика

Ассортимент

магазинов Пятерочки составляет примерно 3,5 тыс. наименований, свыше 90% которых

производятся в России. Продукты питания составляют примерно 88% всех наименований,

продаваемых в магазинах Группы.

Стратегия компании заключается в поддержании

низких ценовых уровней на основные товары ежедневного потребления (например, хлеб,

молоко, макаронные изделия и пр.). Как правило, именно цены на эти позиции являются

для покупателей ключевыми с точки зрения оценки уровня цен магазина и дальнейшего

выбора этого магазина для совершения экономичных покупок. Постоянный мониторинг

рынка показывает, что стоимость потребительской корзины, состоящей из этих товарных

позиций, в магазинах Пятерочки остается для покупателя минимальной в сравнении с

магазинами других розничных сетей Москвы и Санкт-Петербурга.

Пятерочка дважды в неделю проверяет цены основных

конкурентов в каждом районе, где расположен магазин компании, в первую очередь сравнивая

цены открытых рынков и прямых конкурентов («Копейка» и «Дикси», см. также п. 6.

«Краткий обзор отрасли розничной торговли»). Информационная система Группы позволяет

осуществить коррекцию цен на отдельные товары или весь ассортимент в течение одного

часа.

Маркетинг

Основная

цель маркетинговой политики Группы состоит в привлечении и удержании клиентов посредством

улучшения узнаваемости собственного бренда; оповещении клиентов о высоких стандартах

качества торгового ассортимента компании и конкурентных ценах. В рамках данной стратегии

Группа использует следующие маркетинговые ходы: ƒ еженедельное снижение

цен на 25% на 40—50 наиболее популярных торговых наименований

в рамках кампании «Пятерочка — лучшие цены».

Информирование потребителей об акции проводится посредством распространения печатных

материалов в магазинах, в близлежащих районах и с использованием радиорекламы;

ƒ рекламные объявления в наиболее популярных

печатных изданиях с информацией о низких ценах на популярные товары;

ƒ еженедельная кампания по снижению цен относительно

наименьших цен на 6—8 наименований непродовольственных товаров в районе, где расположен

магазин, на 25%. Такие товарные наименования выставляются на стенде при входе и

подчеркивают привлекательность цен на товары, продаваемые Группой;

ƒ распространение дисконтных карт по программе

«Любимый покупатель», которые предоставляют их обладателям скидки по примерно

300 торговым наименованиям (по большей части — товарам под собственными брендами);

ƒ специальные ценники

на товары, продающиеся под собственным брендом;

ƒ проводящиеся еженедельно опросы мнений покупателей сети;

ƒ реклама на телевидении.

Успех маркетинговой кампании и общей стратегии

развития Пятерочки подтверждается

независимыми исследованиями. В частности, в опросах, проводимых компанией GfK в

2004 г.,

спонтанное узнавание бренда Пятерочки достигло 84% в Санкт-Петербурге и 43% — в

Москве.

Опросы GfK также показали, что по уровню лояльности

покупателей Пятерочка находится

на первом месте среди розничных сетей. В Москве около 28% опрошенных считают магазины

Группы основным местом для совершения покупок (для сравнения — «Копейку» считают

основным

местом покупок 11% опрошенных). В Санкт-Петербурге этот показатель составляет

39%.

5.4.3.

Управление товарными запасами и логистика

Средний

срок оборачиваемости товарных остатков Группы составляет 11 дней — один из лучших

показателей розничной торговли в мире. Ниже описана схема организации логистики

Группы: ƒ Группа заключает с поставщиками товаров договоры поставки, в соответствии

с которыми

между поставщиком и операционной компанией

(ООО «Агроторг» в Санкт-Петербурге и ООО «Агроаспект» в Москве) заключается рамочное

соглашение о поставках продукции торговой сети Пятерочка сроком на 1 год;

ƒ Пятерочка корректирует объемы поставок на ежедневной

основе;

ƒ доставка товара до (собственного или арендованного)

склада Пятерочки или до конкретных магазинов — ответственность поставщика. В

2004 г. около 65% всех поставок торговой сети в Москве осуществлялось напрямую без

использования складских ресурсов Группы.

ƒ товары, поставленные на склад Группы, доставляются

в розничную сеть грузовым транспортом, принадлежащим Пятерочке.

Следующая

таблица показывает структуру поставок товара в сеть Пятерочки в 2004 г. (в % от

общего объема поставок в стоимостном выражении):

|

Показатель

|

Москва

|

Санкт-Петербург

|

|

Объем поставок через собственные

дистрибуционные центры

|

35%

|

50%

|

|

Объем поставок от поставщиков напрямую

в торговую сеть

|

65%

|

50%

|

Источник: Пятерочка

Для

обеспечения лучшей организации логистики и складского хранения товаров Группа в

апреле 2003 г. завершила строительство первой очереди складского комплекса общей

площадью 10,5 тыс. кв. м в Санкт-Петербурге, что позволило Пятерочке увеличить объем

поставок через собственную транспортно-логистическую сеть до 50% от общего объема

поставок. Современная система автоматизации складского учета позволила Группе улучшить

управление товарными запасами и обеспечить бесперебойные поставки в магазины сети.

Пятерочка планирует завершить строительство и ввести в эксплуатацию вторую очередь

складского комплекса в Санкт-Петербурге общей площадью 9,0 тыс. кв. м к концу

2005 г.

В

Московской области Группа продолжает строительство складского комплекса общей площадью

50 тыс. кв. м (около 10 км от МКАД). Планируется, что первая очередь этого комплекса

площадью 30 тыс. кв. м вступит в строй в 2006 г.

Контроль

за операционными расходами и учетом товарных остатков ведется на уровне каждого

магазина Группы при помощи централизованной системы учета товарных запасов. Служба

складского учета Группы отслеживает наличие товаров в каждом магазине Группы на

ежедневной основе и рассчитывает прогнозное значение объема продаж на основе данных

о продажах за три последних торговых дня. Поставки в магазины координируются на

основе данных прогнозов и информации о текущих остатках товаров в магазине. При

этом управляющий магазина имеет возможность корректировать объем поставок на основе

своей оценки и знания местных условий.

Группа

уделяет особое внимание контролю за постоянным наличием на полках 150 товарных наименований,

являющихся бестселлерами Группы и составляющих до 25% от общего объема продаж. К

таким товарам, в частности, относятся куриное мясо, хлеб, бананы, сыр, картофель

и пр.

5.5. Затраты

Следующая

таблица показывает структуру управленческих, административных и коммерческих расходов

Группы в 2003—2004 гг. (млн долл. США).

|

|

Статья затрат

|

2003

|

2004

|

|

Оплата персонала

|

|

43

|

65

|

|

Арендные платежи

|

|

14

|

22

|

|

Амортизационные отчисления

|

|

8

|

15

|

|

Маркетинговые расходы

|

|

7

|

9

|

|

Прочие расходы

|

|

30

|

37

|

|

Итого управленческие, административные

и коммерческие расходы

|

102

|

148

|

Источник: Пятерочка

5.6.

Поставщики

Размер торговой сети делает Группу крупнейшим

или одним из крупнейших покупателей для

большинства поставщиков. Такое положение, а также безупречная история своевременных

платежей за поставленную продукцию, позволяет Пятерочке договариваться о выгодных

условиях

поставок с производителями, в том числе с международными корпорациями. Поставщики

Группы

отбираются по следующим критериям:

ƒ качество товара;

ƒ стабильность и своевременность поставок;

ƒ закупочная цена;

ƒ предоставляемая поставщиком отсрочка платежа.

Пятерочка проводит строгую политику осуществления

централизованных закупок. Стандартный

срок действия договора поставки не превышает 1 года. В 2004 г. Пятерочка удалось

увеличить

средний срок отсрочки платежа поставщикам до 34 дней с 20 дней в 2003 г. Планы компании

предусматривают дальнейшее увеличение сроков товарного кредита.

Общее количество поставщиков компании в

2004 г. достигло 250. База поставщиков компании

широко диверсифицирована — поставки 10 крупнейших производителей не достигают

5%

от общего объема продаж Группы. Около 90% товарного ассортимента компании производится

в России, в том числе международными компаниями, что обеспечивает сравнительно более

простую структуру логистики и минимизацию транспортных расходов.

Стратегия Пятерочки — использование 2—3 поставщиков

для каждой товарной группы, каждый

из которых поставляет примерно 40—60% от общего ассортимента в этой товарной группе.

Кроме того, компания использует как минимум 2 бренда в каждой товарной группе, тем

самым

предоставляя покупателю возможность выбора.

В число поставщиков Пятерочки входят такие

компании, как ООО «Кока-Кола ЭйчБиСи Евразия»,

ЗАО «Крафт Фудс Рус», ООО «Данон Индустрия», ОАО «Экспериментально-консервный завод

Лебедянский», ООО «Браво-Интернешнл» и другие.

5.7.

Стратегия

Стратегия развития Пятерочки нацелена на продолжение

динамичного роста продаж и рентабельности бизнеса за счет открытия новых и увеличения

товарооборота существующих магазинов, дальнейшего повышения качества обслуживания

покупателей, с целью сохранения лидирующих позиций на рынке и максимизации стоимости

Группы.

Главными

элементами стратегии Группы являются:

ƒ реализация программы расширения сети, предусматривающей

строительство новых магазинов «Пятерочка» по собственному проекту в «спальных» плотно

населенных районах Москвы, Московской области, Санкт-Петербурга и Ленинградской

области, в непосредственной близости от транспортных магистралей;

ƒ увеличение объемов продаж с целью улучшения условий поставки от

поставщиков, в том числе более низких закупочных цен и удлинения сроков товарных

кредитов; ƒ увеличение количества и доли товаров под

торговыми марками, принадлежащими Группе, в общем объеме продаж;

ƒ îïòèìèçàöèя логистических процессов

с целью сокращения сроков обработки товарных потоков и снижения затрат на логистику.

Для решения этой задачи будут введены в эксплуатацию вторая очередь распределительного

складского комплекса в Санкт-Петербурге в 2005 г. и первая очередь складского комплекса

в Московской области в 2006 г. Кроме того, продолжится внедрение информационных

технологий с целью автоматизации всех процессов по приемке, складированию, обработке,

комплектованию заказов и доставке товаров в магазины, а также завершится обновление

транспортного парка компании.

5.8. Финансовые результаты

Пятерочка

готовит комбинированную и консолидированную финансовую отчетность в соответствии

с международными стандартами бухгалтерского учета (МСФО).

В

следующей таблице представлены основные данные бухгалтерского баланса Пятерочки,

подготовленные в соответствии с международными стандартами бухгалтерского учета,

по состоянию на 31 декабря 2002—2004 гг. (млн долл. США).

|

Показатель

|

2002

|

2003

|

2004

|

|

Оборотные активы

|

44

|

83

|

172

|

|

Внеоборотные активы

|

90

|

162

|

241

|

|

Отложенные налоговые активы

|

1

|

1

|

3

|

|

Собственный капитал

|

67

|

105

|

166

|

|

Долгосрочные кредиты и займы

|

3

|

12

|

39

|

|

Отложенные налоговые обязательства

|

8

|

10

|

12

|

|

Долгосрочные обязательства по финансовой

|

0

|

1

|

4

|

|

аренде

|

|

|

|

|

Краткосрочные кредиты и займы

|

7

|

10

|

33

|

|

Прочие краткосрочные обязательства

|

51

|

108

|

163

|

Источник: финансовая отчетность предприятия

по МСФО

В

следующей таблице представлены основные данные отчета о прибылях и убытках Группы

за 2002—2004 гг. (млн долл. США).

|

Показатель

|

2002

|

2003

|

2004

|

|

Выручка

|

493

|

760

|

1 106

|

|

Операционная прибыль

|

32

|

45

|

97

|

|

Чистая прибыль

|

29

|

34

|

74

|

Источник: финансовая

отчетность предприятия по МСФО

Основные факторы роста выручки Группы в

2004 г. (по сравнению с 2003 г.):

ƒ открытие новых магазинов;

ƒ увеличение получаемых франчайзинговых платежей;

ƒ увеличение продаж существующих магазинов.

Основные факторы роста прибыли Группы в

2004 г. (по сравнению с 2003 г.):

ƒ

увеличение

выручки от продаж на 46%;

ƒ увеличение франчайзинговых платежей.

Дочерние компании Группы готовят аудированную

финансовую отчетность в соответствии

с российскими стандартами бухгалтерского учета (РСБУ). Финансовая отчетность основных

дочерних компаний Группы за 2004 г., подготовленная в соответствии с российскими

стандартами

бухгалтерского учета, прилагается к настоящему Меморандуму.

Следующая

таблица отражает основные финансовые показатели операционных компаний Группы

по РСБУ по состоянию на 31 декабря 2004 г. (млн руб.).

|

Компания

|

ООО «Агроторг»

|

ООО «Агроаспект»

|

|

|

2003

|

2004

|

2003

|

2004

|

|

Выручка

|

5 066

|

17 246

|

3 583

|

15 154

|

|

Прибыль от продаж

|

54

|

1 826

|

121

|

1 179

|

|

Чистая прибыль

|

15

|

548

|

8

|

129

|

|

Собственный капитал

|

22

|

525

|

6

|

136

|

|

Активы

|

3 170

|

5 106

|

1 637

|

3 534

|

Источник: финансовая отчетность компаний

по РСБУ за 12 мес. 2004 г.

Следующая

таблица отражает основные финансовые показатели компаний Группы, занимающихся предоставлением

складских и транспортных услуг, по РСБУ по состоянию на 31 декабря 2004 г. (млн

руб.).

|

Компания

|

ЗАО «Агро-Стар»

|

ЗАО «Агро-Авто»

|

|

|

2003

|

2004

|

2003

|

2004

|

|

Выручка

|

8 320

|

1 934

|

6 121

|

860

|

|

Прибыль от продаж

|

42

|

52

|

(8)

|

61

|

|

Чистая прибыль

|

31

|

8

|

7

|

7

|

|

Собственный капитал

|

30

|

12

|

5

|

12

|

|

Активы

|

2 703

|

630

|

1 297

|

216

|

Источник: финансовая отчетность компаний

по РСБУ за 12 мес. 2004 г.

Следующая

таблица отражает основные финансовые показатели компаний Группы, являющихся владельцами

недвижимости, по РСБУ по состоянию на 31 декабря 2004 г. (млн руб.).

|

Компания

|

ЗАО «Цейзер»

|

ЗАО «РемтрансАВТО»

|

|

|

2003

|

2004

|

2003

|

2004

|

|

Выручка

|

110

|

118

|

92

|

161

|

|

Прибыль от продаж

|

16

|

27

|

15

|

41

|

|

Чистая прибыль

|

9

|

16

|

20

|

21

|

|

Собственный капитал

|

39

|

45

|

385

|

406

|

|

Активы

|

1 489

|

1 723

|

1 351

|

2 573

|

Источник: финансовая отчетность компаний

по РСБУ за 12 мес. 2004 г.

5.9. Финансовые обязательства

Основным

источником финансирования капиталовложений Группы являются собственные средства.

Общая сумма финансовой задолженности по состоянию на 31 декабря 2004 г. составляла

72 млн долл. США.

На

31 декабря 2004, 2003 и 2002 г.г. общая сумма основных средств переданных Группой

в залог в обеспечение обязательств Группы по кредитам составила 38 млн.долл, 20

млн.долл. и 5 млн.долл. соответственно.

На

31 декабря 2004, 2003 и 2002 г.г. общая сумма товарных запасов, переданных Группой

в залог в обеспечение обязательств Группы по кредитам составила 39 млн.долл, 5 млн.долл.

и 10 млн.долл. соответственно.

Общая

сумма обязательств по будущим арендным платежам на 2005 год (см. также п. 5.4.

«Операционная деятельность») по состоянию на 31 декабря 2004 г. составляет 32 млн

долл. США.

В

случае возникновения необходимости в текущей ликвидности Группа может воспользоваться

кредитными линиями, открытыми в крупнейших российских банках и дочерних структурах

иностранных банков. Основные банки-партнеры компании: Промышленно-строительный банк,

Райффайзенбанк, Сбербанк.

На

31 декабря 2004 г. общий лимит заключенных кредитных соглашений составлял 92 млн

долл. США, в то время как фактическая задолженность по этим соглашениям составила

63 млн долл.

Следующая

таблица отражает график погашения задолженности по долгосрочным кредитам Группы

по состоянию на 31 декабря 2004 г. без учета обязательств по арендным платежам

(в млн долл. США.).

Показатель 2005 2006 2007 2008—2009

Общая сумма задолженности 3 17 7 14

Источник:

Пятерочка

5.10.

Инвестиции

Основными направлениями инвестиций Пятерочки

являются:

ƒ строительство новых магазинов;

ƒ строительство складских помещений для собственных нужд;

ƒ приобретение торгового и холодильного оборудования для оснащения

магазинов.

Ниже представлена общая стоимость инвестиционной

программы Пятерочки в 2002—2004 гг.

(млн дол. США).

|

Показатель

|

2002

|

2003

|

2004

|

|

Чистые денежные средства, использованные

в инвестиционной

|

54

|

72

|

133

|

|

деятельности

|

|

|

|

Источник: Пятерочка

Инвестиции в строительство

осуществляются в основном за счет собственных средств. Кроме того, Пятерочка использует

среднесрочные заемные ресурсы в виде целевых инвестиционных кредитов от ведущих

российских банков (см. также п. 5.9. «Финансовые обязательства»).

6.

Краткий обзор отрасли розничной торговли

По данным Федеральной службы государственной

статистики (ФСГС), оборот розничной торговли в России в 2004 г. составил около

193 млрд долл. США. Темп роста розничного оборота в 2004 г. (в долл. США) составил

около 20%. При этом оборот сегмента розничной торговли продуктами питания в

2004 г. составил, по нашим оценкам, около 45% от общего объема розничного рынка,

а темп роста объемов торговли продуктами питания в 2004 г. составил порядка

10%.

Безусловно,

крупнейшим розничным рынком России является Москва — один из двух основных рынков

Пятерочки. По результатам 2003—2004 гг., объем розничной торговли в Москве составлял

около 30% от общего объема розничной торговли в России. Для этого имеется целый

ряд причин: ƒ доходы населения Москвы в среднем превышают

общероссийские как минимум вдвое; ƒ больший по сравнению

с другими регионами процент населения, принадлежащий к среднему

классу; ƒ развитая система дистрибуции

обеспечивает наилучшую структуру логистики для предприятий

розничной торговли.

Вторым по привлекательности городом для реализации

проектов розничной торговли является Санкт-Петербург (другой ключевой рынок Пятерочки)

с населением 4,6 млн чел., четвертый по количеству населения город Европы после

Москвы, Парижа и Лондона, и со среднедушевым доходом, превосходящим общероссийские

показатели более чем на 30%.

6.1.

Торговый формат

Несмотря на активное развитие торговых сетей

в России в последние годы, объем продаж в современных форматах торговли (гипермаркетах,

супермаркетах, мягких и жестких дискаунтерах) пока не превосходит 20% от общего

объема розничной торговли в стране. При этом структура продаж в Москве и Санкт-Петербурге

значительно отличается от других регионов в силу намного большей распространенности

современных торговых форматов. Рост объемов продаж в современных форматах розничной

торговли происходит в основном за счет сокращения доли открытых рынков, а также

магазинов, не принадлежащих к торговым сетям.

Следующая таблица показывает распределение

покупателей, которые совершали покупки хотя бы один раз в неделю, по форматам торговли

в 2003-2004 гг. в Москве (% от общего количества покупателей, сумма больше

100%, так как можно было дать несколько ответов).

|

Торговый формат

|

2003

|

2004

|

Изменение

|

|

Магазин с обслуживанием через прилавок

|

57%

|

52%

|

—5%

|

|

Рынок

|

55%

|

48%

|

—7%

|

|

Дискаунтер

|

35%

|

47%

|

+12%

|

|

Супермаркет

|

35%

|

43%

|

+8%

|

|

Магазин с самообслуживанием

|

32%

|

28%

|

—4%

|

|

Гипермаркет

|

14%

|

14%

|

—

|

Cash & carry 2% 4% +2% Источник: GfK, Пятерочка

Санкт-Петербург был

местом введения значительной части форматов розничной торговли в России и, как следствие,

является более зрелым рынком по сравнению с другими регионами, в том числе Москвой.

Кроме того, следует отметить, что доходы населения Санкт-Петербурга по объему и

структуре намного более схожи с доходами населения российских регионов, чем с доходами

населения Москвы.

Следующая

таблица показывает распределение покупателей, которые совершали покупки хотя бы

один раз в неделю, по форматам торговли в 2004 г. в Санкт-Петербурге (% от общего

количества покупателей).

|

Торговый формат

|

2004

|

|

Дискаунтер

|

74%

|

|

Магазин с обслуживанием через прилавок

|

35%

|

|

Рынок

|

29%

|

|

Киоски, павильоны

|

27%

|

|

Специализированный продуктовый

магазин

|

21%

|

|

Cash & carry

|

19%

|

|

Магазин с самообслуживанием

|

19%

|

|

Гипермаркет

|

18%

|

|

Супермаркет

|

8%

|

Источник: GFK, Пятерочка

Таким образом, на наиболее сформировавшемся

рынке России формат дискаунтера является

предпочтительным для большей части покупателей. В Санкт-Петербурге частота упоминания

дискаунтера как одного из основных мест совершения покупок, превзошла следующий

по популярности формат почти вдвое.

Как

показывает мировой опыт, формат дискаунтера является привлекательным для покупателей

в силу нескольких основных причин:

ƒ гарантированное качество продуктов, продающихся в дискаунтной сети,

по сравнению

с товарами на открытых рынках. ƒ

более

привлекательный по сравнению с открытыми рынками торговый формат; ƒ

число

потенциальных покупателей супермаркетов не превышает 10% от общего населения

страны в силу высоких

торговых наценок (в среднем — 30—35% от оптовой цены).

Кроме того, как показывают независимые исследования

общественного мнения, около 62% опрашиваемых респондентов-москвичей не используют

или редко используют автомобиль для совершения покупок. Аналогичный показатель для

жителей Санкт-Петербурга — 67% опрошенных.

В 2003—2004 гг. до 80% совокупного торгового

оборота продуктами питания приходилось на долю открытых рынков и небольших продуктовых

магазинов. Эта цифра показывает потенциал развития формата дискаунтеров, которые

являются прямыми конкурентами этих форматов торговли.

Следует также отметить, что местные власти

(в особенности, в Москве) предпочитают поддерживать современные форматы торговли

за счет открытых рынков. В частности, в Москве в период с 1999 по 2004 г. количество

открытых рынков сократилось более чем вдвое. Основная причина предпочтения современных

форматов торговли открытым рынкам — значительное повышение собираемости налогов

при открытии магазина торговой сети по сравнению с открытыми местами торговли. С

другой стороны, власти Москвы не способствовали открытию гипермаркетов в районах

плотной застройки, поэтому гипермаркеты открывались за пределами МКАД, что ощутимо

сокращает возможность их использования для потенциальных покупателей.

Следующая

таблица отражает долю Группы на российском рынке розничной торговли по сравнению

с другими компаниями отрасли розничной торговли в 2002—2003 гг. (в % от общего объема

продаж современными форматами торговли).

|

Наименование

|

2002

|

2003

|

|

Пятерочка

|

20,4%

|

19,5%

|

|

Метро

|

11,9%

|

15,2%

|

|

Седьмой континент

|

9,8%

|

10,9%

|

|

Рамстор

|

10,4%

|

10,9%

|

|

Перекресток

|

11,7%

|

9,3%

|

|

Магнит

|

11,7%

|

9,1%

|

|

Ашан

|

3,7%

|

6,7%

|

|

Копейка

|

7,5%

|

6,7%

|

|

Лента

|

4,5%

|

4,5%

|

|

Патерсон

|

3,5%

|

3,8%

|

Источник: Пятерочка

6.2. Краткая характеристика

основных конкурентов

Среди

10 крупнейших розничных сетей России в формате дискаунтера работают 4 сети: Пятерочка,

Магнит, Дикси и Копейка. Крупнейшая из конкурирующих сетей по количеству собственных

магазинов торговая сеть Магнит имеет всего 1 магазин в Москве и 1 — в Санкт-Петербурге.

Магнит (Тандер)

Торговая

сеть «жесткого» дискаунтера Магнит — крупнейшая в России по количеству магазинов

(1 002 по состоянию на конец 2004 г.). Компания была организована в Краснодаре в

1994 г. и первоначально занималась оптовыми поставками косметики и бытовой химии.

Со

временем Тандер приступил к открытию магазинов розничной сети в формате «жесткого»

дискаунтера (т.е. предлагающих около 1,5 тыс. торговых наименований) в регионах

России. До 2002 г. компания не имела ни одного магазина в Москве и Санкт-Петербурге.

Основная стратегия компании при этом осталась прежней — развитие торговой сети в

малых и средних городах России.

Копейка

Копейка

была основана в 1993 г. как оптовый поставщик импортной продукции. Первый розничный

магазин торговой сети Копейка был открыт в Москве в 1998 г. По своему формату Копейка

в целом больше всего схожа с Пятерочкой — на площади 800—1 000 кв. метров компания

продает 2 500— 3 000 товарных наименований по конкурентным ценам, рассчитанным на

покупателей со средним доходом (50—350 долл. США в месяц).

Так

же, как и у Пятерочки, магазины Копейки находятся в спальных, плотно населенных

районах крупнейших городов. Стратегия компании — развитие торговой сети в городах

с населением свыше 50 тыс. человек.

С

2001 г. сеть развивает другой формат, более напоминающий супермаркет (Копейка Супер)

— ассортимент таких магазинов составляет до 8 тыс. торговых наименований. Однако

основной упор развития компании остается прежним — мягкий дискаунтер. По состоянию

на конец 2004 г. торговая сеть компании включала 53 магазина.

Дикси

Дикси — сеть жестких

дискаунтеров, в основном представленных в Москве и Санкт-Петербурге. По состоянию

на конец 2004 г. сеть насчитывала 66 магазинов в Москве и Московской области и

60 — в Санкт-Петербурге.

7. Приложения

1.

1. Бухгалтерская отчетность ООО «Агроторг»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

2.

2. Бухгалтерская отчетность ООО «Агроаспект»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

3.

3. Бухгалтерская отчетность ЗАО «Агро-Стар»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

4.

4. Бухгалтерская отчетность ЗАО «Агро-Авто»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

5.

5. Бухгалтерская отчетность ЗАО «Цейзер»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

6.

6. Бухгалтерская отчетность ЗАО «РемтрансАВТО»

(Форма №1 и №2) за 2004 г., подготовленная в соответствии с российскими стандартами

бухгалтерского учета с приложениями.

7.1. Отчетность ООО «Агроторг» на

31 декабря 2004 г.

Бухгалтерский баланс ООО «Агроторг»

на 31 декабря 2004 г., тыс. руб.

На

начало На конец

Код

отчетного периода отчетного периода

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы 110 7 437 21

186

Основные средства 120 310 377 349

387

Незавершенное строительство 130 444

647 593 713

Долгосрочные финансовые вложения 140 1 231 204

Отложенные налоговые активы 145 481

3 778

Прочие внеоборотные активы 150 — 164

Итого по разделу I 190 1 994 145

968 249

II. ОБОРОТНЫЕ АКТИВЫ

Запасы 210 205 551 575 932

в том числе:

сырье, материалы и другие аналогичные

ценности 211 139 880

затраты в незавершенном производстве

213 1 222 1 851

готовая продукция и товары для перепродажи

214 165 087 519 105

расходы будущих периодов 216 39 104

54 096

Налог на добавленную стоимость по приобретенным

ценностям 220 63 537 368 604

Дебиторская задолженность

(платежи по которой ожидаются в 240 271 941 185 372 течение 12 месяцев после отчетной

даты)

в том числе:

покупатели и заказчики 241 20 293 66

656

Краткосрочные финансовые вложения

250 494 340 2 698 223

Денежные средства 260 108 736 162

429

Прочие оборотные активы 270 31 831

146 791

Итого по разделу II 290 1 175 935 4

137 351

БАЛАНС 300 3 170 080 5

105 600

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал 410 3 108 16 848

Нераспределенная прибыль (непокрытый

убыток) 470 18 471 507 801 Итого по разделу III 490 21 579 524 649

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 510 147 807 692 848

Отложенные налоговые обязательства

515 2 993 6 751

Прочие долгосрочные обязательства

520 39 206 65 379

Итого по разделу IV 590 190 006 764

977

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 610 2 304 167 555 895

Кредиторская задолженность 620 653

504 3 092 480

в том числе:

поставщики и подрядчики 621 620 405

3 000 057

задолженность перед персоналом организации

622 454 8 522

задолженность перед

государственными и 623 100 1 364 внебюджетными фондами

задолженность по налогам и сборам

624 14 245 58 941

авансы полученные 625 15 184

прочие кредиторы 626 18 301 8 412

Задолженность участникам (учредителям)

по выплате доходов 630 824 824 Доходы будущих периодов 640 166 775

Итого по разделу V 690 2 958 495 3

815 973

БАЛАНС 700 3 170 080 5

105 600

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ НА

ЗАБАЛАНСОВЫХ СЧЕТАХ

Арендованные основные средства 910

97 620 265 839

Отчет о прибылях и убытках ООО «Агроторг»

за 2004 г., тыс. руб.

За аналогичный Код За отчетный период период

предыдущего года

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Выручка

(нетто) от продажи товаров, продукции, работ, услуг 010 17 246 180 5 065 609 (за

минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции,

работ, услуг 020 (13 479 020) (3 832 227) Валовая прибыль 029 3 767 160 1 233

382

Коммерческие расходы 030 (1 940 967)

(1 179 759) Прибыль (убыток) от продаж 050 1 826 193 53 623

ПРОЧИЕ ДОХОДЫ И РАСХОДЫ

Проценты к получению 060 4 366 1 580

Проценты к уплате 070 (42 854) (9

268) Доходы от участия в других организациях 080 7 599 7 143

Прочие операционные доходы 090 51

222 23 822

Прочие операционные расходы 100 (85

947) (36 124) Внереализационные доходы 120 23 275 56 823

Внереализационные расходы

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ Отложенные налоговые активы

130 (1 026 925) (61

439) 140 756 929 36 160 141 3 149 481

Отложенные налоговые обязательства Текущий

налог на прибыльЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

142 (3 758) 2 993

150 (208 433) (24 333) 190 547 887 15 301

СПРАВОЧНО

Постоянные налоговые обязательства (активы)

200 27 391 —

Расшифровка отдельных прибылей и убытков

ООО «Агроторг» за 2004 г., тыс. руб.

За

аналогичный период

За отчетный период

предыдущего

года

Прибыль Убыток Прибыль Убыток

Штрафы,

пени и неустойки, 41 2 107 4 301 признанные или по которым получены решения суда

(арбитражного суда) об их взыскании

Прибыль

(убыток) прошлых лет (98 769) 18 712 (4 501) 20 244 Курсовые разницы по операциям

18 355 1 977 7 240 в иностранной валюте

Руководитель Главный бухгалтер С. И.

Лепкович И. Б. Ожигина

7.2. Отчетность ООО «Агроаспект» на

31 декабря 2004 г.

Бухгалтерский баланс ООО «Агроаспект»

на 31 декабря 2004 г., тыс. руб.

На

начало На конец

Код

отчетного периода отчетного периода

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства 120 264 558 235

671

Незавершенное строительство 130 12

563 22 143

Итого по разделу I 190 277 121 257

814

II. ОБОРОТНЫЕ АКТИВЫ

Запасы 210 178 005 661 718

в том числе:

сырье, материалы и другие аналогичные

ценности 211 3 386 728

затраты в незавершенном производстве

213 2 280 4 404

готовая продукция и товары для перепродажи

214 155 841 650 217

расходы будущих периодов 216 16 498

6 369

Налог на добавленную стоимость по приобретенным

ценностям 220 56 332 273 512

Дебиторская задолженность

(платежи по которой ожидаются в 240 514 898 594 864 течение 12 месяцев

после отчетной даты)

в том числе:

покупатели и заказчики 241 445 290

34 453

Краткосрочные финансовые вложения

250 521 881 1 646 654

Денежные средства 260 88 893 99 195

Итого по разделу II 290 1 360 009 3

275 944

БАЛАНС 300 1 637 130 3

533 758

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал 410 3 110 3 110

Нераспределенная прибыль (непокрытый

убыток) 470 2 724 133 098 Итого по разделу III 490 5 834 136 208

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Итого по разделу IV 590 — —

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 610 1 086 022 1 095

099

Кредиторская задолженность 620 544

266 2 300 626

в том числе:

поставщики и подрядчики 621 503 786

2 201 514

задолженность перед персоналом организации

622 1 696 8 674

задолженность

перед государственными и 623 внебюджетными фондами 43 1

задолженность по налогам и сборам

624 20 719 41 734

прочие кредиторы 625 18 022 48 703

Доходы будущих периодов 640 1 007 1

824

Итого по разделу V 690 1 631 295 3

397 549

БАЛАНС 700 1 637 130 3

533 758

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ

НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Арендованные основные средства 910

149 752 280 111

в том числе по лизингу 911 — 130 359

Товарно-материальные

ценности, принятые на ответственное 920 хранение 41 41

Обеспечения обязательств и платежей выданные

960 74 476 555 016

Бланки строгой отчетности 136 136

Отчет о прибылях и убытках ООО «Агроаспект»

за 2004 г., тыс. руб.

За аналогичный Код За отчетный период период

предыдущего года

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Выручка

(нетто) от продажи товаров, продукции, работ, услуг 010 15 153 513 3 583 400 (за

минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции,

работ, услуг 020 (11 842 717) (2 306 309) Валовая прибыль 029 3 310 796 1 277

091

Коммерческие расходы 030 (2 132 121)

(1 156 200) Прибыль (убыток) от продаж 050 1 178 675 120 891

ПРОЧИЕ ДОХОДЫ И РАСХОДЫ

Проценты к получению 060 15 519 297

Проценты к уплате 070 (58 524) (12

381) Прочие операционные доходы 090 240 277 38 210

Прочие операционные расходы 100 (1

253 164) (132 657) Внереализационные доходы 120 254 965 6 769

Внереализационные

расходы

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ Текущий налог на прибыльИспользование

прибыли

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

130 (37 528) (5 812) 140 340 220 15 317

150 (172 369) (7 374) 180 (38 506) — 190 129 345 7 943

СПРАВОЧНО

Постоянные налоговые обязательства (активы)

Руководитель Грицаенко Д.Ю.

200 86 377 3 698

Главный бухгалтер Коротенкова

М.Л.

7.3. Отчетность ЗАО «Агро-Стар» на

31 декабря 2004 г.

Бухгалтерский баланс ЗАО «Агро-Стар»

на 31 декабря 2004 г., тыс. руб.

На

начало На конец

Код

отчетного периода отчетного периода

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства 120 22 893 41 417

Незавершенное строительство 130 29

422 18 899

Долгосрочные финансовые вложения 140

2 013 014 186 575

Отложенные налоговые активы 145 631

629

Итого по разделу I 190 2 065 960

247 519

II. ОБОРОТНЫЕ АКТИВЫ

Запасы 210 314 118 3 130

в том числе:

сырье, материалы и другие аналогичные ценности

211 34

затраты в незавершенном производстве 213

144

готовая продукция и товары для перепродажи

214 312 737 1 289

расходы будущих периодов 216 1 203 1

792

Налог на добавленную стоимость по приобретенным

ценностям 220 120 494 5 714

Дебиторская задолженность

(платежи по которой ожидаются в 240 185 910 368 979 течение 12 месяцев

после отчетной даты)

в том числе:

покупатели и заказчики 241 153 894

226 020

Краткосрочные финансовые вложения

250 11 —

Денежные средства 260 6 124 1 829

Прочие оборотные активы 270 10 393 2

404

Итого по разделу II 290 637 048 382

056

БАЛАНС 300 2 703 008

629 575

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал 410 3 109 3 109

Добавочный капитал 420 328 328

Нераспределенная прибыль (непокрытый

убыток) 470 26 946 8 241 Итого по разделу III 490 30 382 11 678

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 510 1 372 563 —

Отложенные налоговые обязательства

515 48 925

Итого по разделу IV 590 1 372 614

925

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты 610 44 743 566 270

Кредиторская задолженность 620 1 255

165 50 595

в том числе:

поставщики и подрядчики 621 1 011

379 22 725

задолженность перед персоналом организации

622 1 058 1 675

задолженность

перед государственными и 623 внебюджетными фондами 99 389

задолженность по налогам и сборам

624 148 873 570

авансы полученные 625 87 571 4 697

прочие кредиторы 626 6 184 20 538

Задолженность участникам (учредителям)

по выплате доходов 630 108 108 Итого по разделу V 690 1 300 015 616

972

БАЛАНС 700 2 703 008

629 575

СПРАВКА О НАЛИЧИИ ЦЕННОСТЕЙ, УЧИТЫВАЕМЫХ

НА ЗАБАЛАНСОВЫХ СЧЕТАХ

Арендованные основные средства 910 3

732 3 732

Бланки строгой отчетности (2698)

(2698)

Отчет о прибылях и убытках ЗАО «Агро-Стар»

за 2004 г., тыс. руб.

За аналогичный Код За отчетный период период

предыдущего года

ДОХОДЫ И РАСХОДЫ ПО ОБЫЧНЫМ ВИДАМ ДЕЯТЕЛЬНОСТИ

Выручка

(нетто) от продажи товаров, продукции, работ, услуг 010 1 934 368 8 319 814 (за

минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции,

работ, услуг 020 (1 861 569) (7 932 050) Валовая прибыль 029 72 799 387 764

Коммерческие расходы 030 (20 975)

(345 402) Прибыль (убыток) от продаж 050 51 824 42 362

ПРОЧИЕ ДОХОДЫ И РАСХОДЫ

Проценты к получению 060 743 609

Проценты к уплате 070 (776) (50 758)

Прочие операционные доходы 090 30 839 25 038

Прочие операционные расходы 100 (28

830) (25 441) Внереализационные доходы 120 1 202 128 780

Внереализационные

расходы

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛОЖЕНИЯ Отложенные налоговые

активыОтложенные налоговые обязательстваТекущий налог на прибыль

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА

130 (32 320) (79 044) 140 22 681 41 546

141 (2) — 142 (877) — 150 (13 697) (10 308) 190 8 105 31 238

СПРАВОЧНО

Постоянные налоговые обязательства (активы)

200 9 133 —