Экономика организаций (предприятий)

Содержание

Тема 1. Предприятие - основное звено экономики............................................................................. 3

Тема 2. Предприятие и рынок.................................................................................................................................. 4

Тема 3. Кадры предприятия....................................................................................................................................... 4

Тема 4. Оплата труда работников предприятия.................................................................................... 5

Тема 5. Планирование деятельности предприятия........................................................................... 6

Тема 6. Основные фонды предприятия.......................................................................................................... 6

Тема 7. Оборотные средства предприятия................................................................................................. 7

Тема 8. Материально-техническое обеспечение

производства.......................................... 8

Тема 9. Инновационная и инвестиционная деятельность

предприятия..................... 9

Тема 10. Издержки производства и себестоимость

продукции........................................... 18

Тема 11. Управление предприятием............................................................................................................... 18

Тема 12. Финансы предприятия........................................................................................................................... 19

Тема 13. Банкротство и санкции предприятия..................................................................................... 20

Тема 14. Внешнеэкономическая деятельность предприятия............................................... 21

Список использованной литературы......................................................................................................... 22

Тема 1. Предприятие - основное звено экономики

2. Какие факторы внешней среды и как, на Ваш взгляд, влияют на деятельность

предприятия? Поясните и приведите соответствующие примеры.

На деятельность

предприятия воздействуют многие факторы внешней среды. Например, экономическая

и политическая ситуация в стране. Кризис «17 августа» разорил многие предприятия.

Функционирование

современного предпринимательства невозможно без благоприятного

социально-экономического климата, который формируется в результате

целенаправленных усилий государства. Он характеризуется:

-

стабильностью государственной

экономической и социальной политики, направленной на поддержку

предпринимательства;

-

льготным налоговым режимом,

который способствует притоку в предпринимательскую сферу финансовых средств;

-

развитием инфраструктуры

предпринимательства: инновационных и внедренческих центров; специальных фирм,

оказывающих помощь начинающим предпринимателям; консультационных центров по

вопросам управления, маркетинга, рекламы; курсов и школ подготовки предпринимателей;

-

созданием эффективной системы

защиты интеллектуальной собственности, формированием позитивного отношения

общества к предпринимательской деятельности.

В условиях благоприятного

социально-экономического климата, поддерживаемого государством, предприниматель

не рассматривает в качестве первоочередной задачи мгновенное увеличение

прибыли, а намечает путь к будущим структурным сдвигам и дальнейшему расширению

производства. Предпринимательские инициативы деловых людей при поддержке государства

способствуют эффективному функционированию современной рыночной экономики.

Тема 2. Предприятие и рынок

3. В рыночной экономике имеются две основные группы потребителей:

организации (предприятия) и индивидуальные (конечные) потребители. Считается,

что наиболее массовая, динамичная и трудно предсказуемая группа – это

индивидуальные потребители, на поведение которых оказывают влияние различные

факторы.

Согласны ли Вы с вышеизложенным?

Почему? Какие факторы влияют, на Ваш взгляд, на поведение индивидуальных

потребителей? Как эти факторы можно учесть предприятиям?

Конечный

потребитель если не будет заинтересован в приобретении продукции предприятия,

то деятельность предприятия станет нерентабельной и предприятие обанкротится.

Любая деятельность предприятия должна быть ориентирована на конечного

потребителя. Индивидуальный потребитель зависит от общих экономических и

политических факторов.

Тема 3.

Кадры предприятия

2. Рассчитайте численность производственных рабочих, используя данные

таблицы.

|

Наименование

|

Варианты

|

|

а

|

б

|

в

|

|

1. Годовая

проектная мощность (шт.)

|

12000

|

18000

|

24000

|

|

2. Выработка

одного рабочего в день (шт.)

|

10

|

5

|

8

|

|

3. Количество

рабочих дней в месяц

|

20

|

25

|

25

|

а)

1) 20*12 = 240 (дней) -

работает рабочий.

2) 224*10 = 2400 (штук) –

выработка одного рабочего в год

3) 12000 / 2400 = 5

(численность производственных рабочих для выработки 12000 штук изделия в год).

б)

1) 25*12 = 300 (дней) - работает рабочий.

2) 300*5 = 1500 (штук) –

выработка одного рабочего в год

3) 18000 / 1500 = 12

(численность производственных рабочих для выработки 18000 штук изделия в год).

в)

1) 25*12 = 300 (дней) -

работает рабочий.

2) 300*8 = 2400 (штук) – выработка одного

рабочего в год

3) 24000 / 2400 = 10

(численность производственных рабочих для выработки 24000 штук изделия в год).

Тема 4.

Оплата труда работников предприятия

2. Используя тарифную систему, рассчитайте с учетом исходной величины

повременной заработной платы, равной 450 руб., тарифные ставки указанных ниже

разрядов. Определите тарифную и общую заработную плату за месяц с учетом

заданного месяца по одному из вариантов (по выбору студента):

для 2 разряда по тарифному коэффициенту – 1,3

(январь);

для 3 разряда по тарифному коэффициенту – 1,69

(февраль);

для 4 разряда по тарифному коэффициенту – 1,91 (март);

для 5 разряда по тарифному коэффициенту – 2,16

(апрель);

для 6 разряда по тарифному коэффициенту – 2,44 (май);

для 7 разряда по тарифному коэффициенту – 2,76 (июнь);

для 8 разряда по тарифному коэффициенту – 3,12 (июль);

для 9 разряда по тарифному коэффициенту – 3,53

(август);

для 10 разряда по тарифному коэффициенту – 3,99

(сентябрь);

для 11 разряда по тарифному коэффициенту – 4,51

(октябрь).

На

предприятиях оплата труда выступает в двух основных формах:

-

повременная;

-

сдельная.

Повременная оплата труда – форма оплаты труда, при

которой зарплата начисляется работникам по установленной тарифной ставке или

окладу за фактически отработанное на производстве время.

Тарифная

зарплата (исходная) = 90 руб.

Тарифная

ставка 7 разряда (часовая):

90

руб. / 158,75 (количество рабочих часов в декабре) · 2,76 = 1,56 руб.

Тарифная

зарплата 7 разряда:

1,56

· 158,75 = 247,65 руб.

Общая

зарплата 7 разряда:

247,65

· 1,15 (районный коэффициент) = 284,80 руб.

Тема 5.

Планирование деятельности предприятия

2. Каковы, на Ваш взгляд, типичные внутренние возможности предприятия,

учитываемые при стратегическом планировании?

При

стратегическом планировании учитывается потенциал предприятия, его возможности

развития в перспективе, оценка рынка сбыта продукции (услуг) и прогнозирование

его поведения в дальнейшем.

Тема 6.

Основные фонды предприятия

2. Второй этап в формировании основных фондов – это определение величины

основных фондов на перспективный период по плановой величине объема продукции.

Рассчитайте по показателю фондоемкости

величину основных фондов на перспективный год, если стоимость продукции

учитывается в плановом году до 200 тыс.руб. с 160 тыс.руб., а величина стоимости основных фондов составляет в

текущем году 32 тыс.руб.

1) 32000/160000 = 0,2 (показатель фондоотдачи на текущий

год)

2) 200000*0,2 = 40 000

(величина основных фондов на следующий год)

Тема 7. Оборотные

средства предприятия

2. Определите величину основных,

оборотных, а также производственных фондов на будущий период, если в текущем

году производственные фонды составляют (выберите любой из предложенных ниже

вариантов):

-

35 млн.

руб., а фонды обращения 3 млн. руб., фондоемкость

равна 0,7; объем продукции составляет соответственно 40 млн. руб. (в текущем

году) и 50 млн. руб. (в перспективном году);

-

46 млн.

руб., а фонды обращения 4 млн. руб., фондоемкость

равна 0,6; объем продукции составляет соответственно 60 млн. руб. (в текущем

году) и 70 млн. руб. (в перспективном году);

-

27 млн.

руб., а фонды обращения 6 млн. руб., фондоемкость

равна 0,5; объем продукции составляет соответственно 30 млн. руб. (в текущем

году) и 50 млн. руб. (в перспективном году);

-

31 млн.

руб., а фонды обращения 3 млн. руб., фондоемкость

равна 0,4; объем продукции составляет соответственно 60 млн. руб. (в текущем

году) и 7 5 млн. руб. (в перспективном году);

-

120 млн.

руб., а фонды обращения 24 млн. руб., фондоемкость

равна 0,8; объем продукции составляет соответственно 80 млн. руб. (в текущем

году) и 100 млн. руб. (в перспективном году).

Решение:

1) 720/90 = 8 (л.с.) – на 1

кг. в отчетном году

2) 650/100 = 6,5 (л.с.) в

плановом году

3) 8-6,5 = 1,5 (л.с.) –

относительное изменение материалоемкости двигателя.

Тема 8.

Материально-техническое обеспечение производства

1. Попытайтесь дать характеристику традиционного подхода отечественных

предприятий к организации материально-технического обеспечения на основе

функционального принципы, указав достоинства и недостатки такой системы.

Материально-техническое

обеспечение на предприятиях представляет собой рационально организуемое

обеспечение производства орудиями и предметами труда. Оно включает

организационно-экономические мероприятия по выявлению потребностей в

материально-технических ресурсах, их поиску, приобретению, своевременному

завозу, хранению и экономному использованию, регулированию материальных

запасов, подготовке материалов к производственному потреблению, доставке их в

цехи, на участки и рабочие места. Эту работу выполняет отдел

материально-технического обеспечения (снабжения). Цели

материально-технического обеспечения производства:

- своевременное обеспечение подразделений

предприятия необходимыми видами ресурсов требуемого количества и качества;

- улучшение использования ресурсов: повышение

производительности труда, фондоотдачи, сокращение длительности

производственных циклов изготовления продукции, обеспечение ритмичности

процессов, сокращение оборачиваемости оборотных средств, полное

использование вторичных ресурсов, повышение эффективности инвестиций и др.

показателей;

- анализ организационно-технического уровня

производства и качества выпускаемой продукции у конкурентов поставщика и

подготовка предложений по повышению конкурентоспособности выпускаемых конкурентами

ресурсов либо смене поставщика конкретного вида ресурса. Ради повышения

качества "входа" предприятия не следует бояться смены

неконкурентоспособных поставщиков ресурсов.

Тема 9.

Инновационная и инвестиционная деятельность предприятия

4. Инновации могут осуществляться за счет денежных средств – инвестиций,

которые также имеют свой цикл, называемый «инвестиционным».

Изобразите графически инвестиционный цикл

от начального этапа до возврата поступлений, используя цифровые показатели,

которые следует выбрать самостоятельно: сумму инвестиций, срок цикла по годам,

годовую сумму поступлений.

Инвестиционный

цикл – временной интервал от формирования идей (замысла) реального

инвестиционного проекта до ликвидации объекта инвестирования. Включает в себя

фазы: предынвестиционные исследования;

технико-экономическое обоснование; рабочее проектирование; строительство

объекта (объектов), включая пусконаладочные работы; эксплуатация объекта

инвестирования; ликвидация объекта или его коренная модернизация с новым циклом

инвестирования в нее.

Период времени между началом осуществления проекта и его

ликвидацией принято называть инвестиционным

циклом. Он необходим для анализа проблем финансирования работ по проекту,

принятия необходимых решений и подразделяется на стадии (фазы, этапы). На

практике такое деление инвестиционного цикла может быть различным. Важно, чтобы

оно позволяло наметить некоторые важные периоды в состоянии объекта

проектирования, при прохождении которых он существенно изменялся бы, и

представлялась бы возможность оценки наиболее вероятных направлений его

развития.

Осуществление проекта требует выполнения определенной

совокупности мероприятий, связанных с его реализацией, разработкой

технико-экономического обоснования и рабочего проекта, заключением контрактов,

организацией финансирования, ресурсным обеспечением, строительством и сдачей

объектов в эксплуатацию. Поэтому каждая выделенная стадия может в свою очередь

делиться на стадии следующего уровня.

Так,

инвестиционный цикл принято делить на три стадии (фазы), каждая из которых

имеет свои цели и задачи:

прединвестиционную — от предварительного исследования до окончательного

решения о принятии инвестиционного проекта; инвестиционную

— проектирование, заключение договора или контракта, подряда на

строительство;

производственную

— стадию хозяйственной деятельности предприятия

(объекта). Каждая из них в свою очередь подразделяется на этапы, периоды,

которые имеют свои цели, методы и механизмы реализации. Прединвестиционная

и инвестиционная стадии относятся к области инвестиционного проектирования, а

производственная – к области изучения специальных организационно-управленческих

дисциплин (организация производства и труда, планирование, финансирование,

анализ, менеджмент и др.).

На

прединвестиционной стадии проекта (рис.1) изучаются

возможности будущего объекта проектирования, предприятие (фирма-инвестор,

организатор проекта) принимает предварительное решение об инвестициях и

выбирает (назначает) руководителя (управляющего, директора строящегося

объекта). Изучение различных вариантов осуществления проекта, его

технико-экономическое обоснование и оценка эффективности могут выполняться как

собственными силами предприятия, так и специализированными учреждениями,

например проектными, архитектурными, строительно-консультационными и др.

Затраты

на выполнение прединвестиционной стадии проекта в

индустриально развитых странах при нормальном стечении обстоятельств составляют

примерно 1,5-5,5 % от стоимости проекта, в том числе на формирование

инвестиционных возможностей (замысла, идеи проекта) - 0,2-1,0, на обоснование

инвестиций – 0,25-1,5, на технико-экономические исследования для небольших

проектов – 1,0-3,0 и для крупных – 0,2-1,2 %.

На

начальных стадиях проекта важно избежать неожиданностей и возможных рисков на

последующих стадиях работы, найти самые экономичные пути достижения заданных

результатов; оценить эффективность проекта и разработать его бизнес-план.

Рис. 1. Прединвестиционная стадия проекта

При

этом следует придерживаться принципа, заключающегося в том, чтобы вовремя

остановиться, т.е. более целесообразно отказаться от неудачного проекта в

начале работ, чем в конце, когда инвестиции израсходованы, а результат оказался

не тем, каким ожидался.

При

оценке проекта и принятии решения об его инвестировании важным является

проведение экспертизы. Государственной комплексной экспертизе подлежат, как

правило, инвестиционные проекты и программы (технико-экономические обоснования,

бизнес-планы), осуществляемые за счет или с участием финансовых средств

республиканского бюджета; требующие государственной поддержки согласно

действующему законодательству; реализуемые с привлечением иностранных кредитов

под гарантии правительства.

Заключение

вневедомственной экспертизы должно содержать выводы о хозяйственной

необходимости и экономической целесообразности намечаемого строительства, о

соответствии предлагаемых решений градостроительным, санитарно-гигиеническим и

социальным требованиям, а также о рациональном использовании природных

ресурсов, предотвращении загрязнения окружающей среды, предупреждении аварийных

ситуаций и ликвидации их последствий. Заключение министерства (ведомства)

должно содержать выводы о целесообразности осуществления инвестиционного

проекта, оценку выбора технологии и оборудования, технических и технологических

возможностей осуществления проекта на данном предприятии, выводы о

конкурентоспособности продукции (услуги) по качественным и ценовым

характеристикам, а также возможности ее реализации в намечаемых объемах

(масштабах).

По

результатам рассмотрения документов готовится экспертное заключение, содержащее

оценку экономических, технических, финансовых и социальных аспектов

инвестиционного проекта (программы), а также выводы о целесообразности его

реализации и участия государства в инвестировании, оказании государственной

поддержки. Проекты, прошедшие государственную комплексную экспертизу,

регистрируются в Банке данных инвестиционных проектов и программ.

Из рис. 1 видно, что прединвестиционная

стадия включает анализ 1) возможностей реализации проекта, 2) общих

возможностей (макроподход) и 3) возможностей

конкретного проекта (микроподход), а также подготовку

обоснования – предварительное обоснование, вспомогательные (функциональные)

исследования, технико-экономическое обоснование, его согласование и

утверждение, разработку рабочей документации; оценку проекта и принятие решения

об инвестициях – оценочный отчет, принятие инвестиционных проектов.

Принятие окончательного решения об инвестировании

возможно только после выполнения технико-экономического обоснования, но это

длительный и дорогостоящий процесс. Поэтому, прежде чем вкладывать крупные

средства в проект, следует оценить его идею с помощью предварительного

обоснования (ПТЭО). Его цель – определение альтернативных проектов, проверка

возможности их осуществимости, а также глубокое изучение и анализ рынка,

проведение лабораторных и опытно-промышленных испытаний. Идея проекта для

инвестора должна быть определена либо как достаточно привлекательная, либо как

нежизнеспособная.

Предварительное

технико-экономическое обоснование рекомендуется выполнять примерно по следующей

схеме:

1. Резюме — краткий обзор всех основных вопросов,

рассматриваемых в ПТЭО.

2. Предпосылки и история проекта, спонсоры, стоимость

выполненных исследований.

3. Анализ рынка и концепция маркетинга: определение

основной идеи, целей и стратегии проекта; спрос и рынок; прогноз продаж и

предполагаемые затраты на стимулирование сбыта и маркетинг; производственная

программа.

4. Материальные ресурсы — приблизительная потребность в

каждом виде сырья и материалов, других ресурсов, их стоимость.

5. Месторасположение объекта инвестиций, участок и

окружающая среда.

6.

Проектно-конструкторские работы: расчет проектной мощности, ее соответствие

продажам, технология и оборудование, гражданское строительство и т.д.

7. Организация и накладные расходы: общее руководство,

производство, продажи, администрация, предполагаемые накладные расходы

(общезаводские, административные, финансовые).

8. Трудовые ресурсы: потребность в них и ее покрытие,

оплата.

9. Финансовый анализ и инвестиции: полные инвестиционные

затраты, финансирование проекта, производственные издержки, оценка

эффективности, экономический анализ затрат и выгод.

До

принятия решения о целесообразности осуществления проекта следует рассмотреть

все его аспекты, возникающие в течение жизненного цикла. Это позволит избежать

проектов с быстрой отдачей вложенных средств, но неэффективных во времени и

проектов, медленно окупаемых, но приносящих значительные долгосрочные выгоды.

При

оценке эффективности проекта следует четко определиться и в отношении ее

критериев. Например, какому проекту можно и нужно отдать предпочтение, если

одни оценочные показатели лучше у одного, а другие из них — у другого? что

важнее — более высокая внутренняя норма прибыли либо чистая текущая стоимость

одного проекта или невысокий риск другого? При принятии решений следует

руководствоваться здравым смыслом и учитывать реальные последствия.

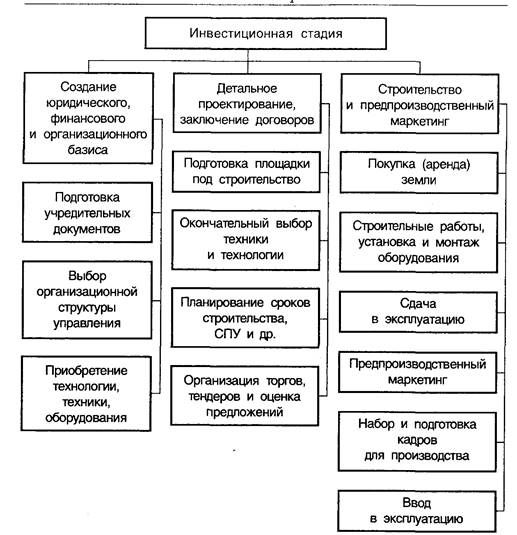

Вторая

инвестиционная стадия проекта (рис.1.2) включает выбор проектной организации,

подготовку проектных чертежей и моделей объекта, детализированный расчет

стоимости, предварительные планы проектных и строительных работ, детальные

чертежи и спецификации, схемы строительной площадки и т.д. На этой стадии

определяются генеральный подрядчик и субподрядчики, утверждается план платежей,

оформляются краткосрочные займы для оплаты субподрядчиков и поставщиков.

Выполняемые на инвестиционной стадии многовариантные

расчеты позволяют выбрать конкретный проект, его технологию и оборудование, организацию

строительства (производство новой техники и т.д.). Принимаемые на этой стадии

решения во многом предопределяют технический уровень, структуру и эффективность

производственных фондов и объекта в целом. В процессе детального

проектирования, выбора оборудования, планирования сроков строительства

создаются предпосылки для ускорения этапов осуществления проекта, оптимизации

затрат с целью обеспечения необходимых конечных результатов. От принятых

решений зависят не только затраты на осуществление проекта (новое

строительство, реконструкция, модернизация), но и расходы на его эксплуатацию

(третья стадия инвестиционного проекта, включающая хозяйственную деятельность

действующего объекта).

Рис. 2. Примерная схема инвестиционной стадии проекта

Процесс проектирования формально можно разбить еще на два

этапа: предпроектный

(осуществляются предварительная оценка сметы расходов с учетом потребностей и

финансовых возможностей заказчика и выбор наиболее рациональных технологических

и технических решений, способствующих экономии ресурсов и повышению

эффективности объекта) и непосредственного

проектирования. Непосредственное проектирование включает также две стадии –

предварительную (иногда ее называют форпроект, аванпроект) и окончательный проект. На каждом этапе

уточняется смета будущего объекта.

В

процессе проектирования решаются основные вопросы будущего объекта — его

соответствие своему назначению, прогрессивным эксплуатационным требованиям,

выполнение в короткие сроки с наименьшими затратами труда, материальных и

денежных средств. Отечественная практика разработки проектов предприятия обычно

включает следующие разделы: общая пояснительная записка, технико-экономическая

часть, генеральный план, технологическая часть с разделом по автоматизации

технологических процессов, организация труда и системы управления

производством, строительная часть, организация строительства, сметная

документация, жилищно-гражданское строительство и др. Каждая из них содержит

текстовое изложение сущности проектных решений, результаты расчетов и

необходимые графические материалы. Для отдельных отраслей промышленности в

соответствии с их особенностями содержание частей (разделов) технического

проекта может изменяться. Эти изменения регламентируются утвержденными для

данной отрасли нормативными документами. Однако, независимо от отраслевых

особенностей, составные части проекта имеют и общие обязательные вопросы для

каждой из них. При проектировании широко используются типовые проекты, а при их

отсутствии — наиболее экономичные проекты аналогичных объектов.

Комплекс

документов, определяющих место строительства (реконструкции) будущего объекта,

его архитектурное, планировочное и конструктивное решение, потребность в

кадрах, строительных и других материалах, машинах и оборудовании, денежных средствах,

называют проектно-сметной документацией.

Она составляется на всех стадиях проектирования инвестиционного объекта.

Документом, подтверждающим экономическую целесообразность и хозяйственную

необходимость инвестиций, является технико-экономическое обоснование.

На каждой стадии (каждом этапе) работы над инвестиционным

проектом выполняется его стоимостная оценка. В зарубежной практике их

насчитывают по меньшей мере четыре вида и их степень точности возрастает в

порядке разработки проекта. Так, на стадии (этапе) исследования инвестиционных

возможностей реализации проекта осуществляется предварительная стоимостная оценка, ее допустимая погрешность

считается равной 25-40 %.

На

стадии разработки ТЭО выполняется первичная,

или факторная, оценка, имеющая целью

сравнить планируемые затраты с возможностями финансирования, ее допустимая

погрешность составляет 15 — 20 %. На стадии рабочего проектирования (разработки

рабочей документации для строительства зданий и сооружений в соответствии с

государственными стандартами системы проектной документации) осуществляется приближенная оценка, предназначенная для

подготовки плана финансирования работ, допустимая погрешность такой оценки — 10

— 15 % . И наконец, для подготовки и проведения торгов (на завершающей стадии

детального проектирования, заключения договора) делается окончательная оценка с допустимой погрешностью 5 ;— 6 %.

Приведем

пример инвестиционного цикла на предприятии, период инвестиционного цикла

составляет 2 года

|

Основные фонды

|

Г о д ы

|

|

2003 г.

|

2004 г.

|

2005 г.

|

|

Действующие, руб.

|

Общая потребность,

руб.

|

Прирост Основных фондов, руб

|

Общая потребность,

руб.

|

Прирост основных фондов, руб

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Здания. Сооружения производственного

назначения

|

арендовано

|

арендовано

|

-

|

арендовано

|

-

|

|

2. Рабочие машины и оборудование

|

235926,0

|

235926,0

|

-

|

247886,0

|

11960,0

|

|

3.Транспорт-ные средства

|

8000,0

|

8000,0

|

-

|

8000,0

|

-

|

|

4. Прочие

|

-

|

-

|

-

|

-

|

-

|

|

Итого:

|

243926,0

|

243926,0

|

-

|

255656,0

|

11730,0

|

Тема 10.

Издержки производства и себестоимость продукции

2. Хозяйственная практика показывает, что обычно издержки производства

определяют минимальную цену товара, а максимальная цена определяется спросом

(потребителями).

Возможна ли такая ситуация, когда в

какой-то период времени цена равна издержкам производства? Что будет с

финансовыми показателями предприятия? Что произойдет (может произойти) с

предприятием?

Если цена равна издержкам производства, то предприятие не будет получать

прибыль и, если такая ситуация не

кратковременна, а постоянна, предприятие обанкротится.

Тема 11.

Управление предприятием

1. Проанализируйте деятельность одной или двух инвестиционных фирм,

достигших успеха или потерпевших фиаско. Какие успехи или, наоборот, ошибки в

управлении характерны для этих фирм?

Компания «Юкос». Эта нефтяная компания под руководством опытного

управленца Ходорковского достигла необычайного успеха и процветания. Но,

несмотря на это, компания потерпела фиаско и сегодня ее акции сильно упали в

цены, а активы продаются. Дело в том,

что руководство компании нарушило один из важных принципов деятельности -

соблюдение законодательства. Были допущены серьезные нарушения в налогах,

умышленно занижены материальные фонды предприятия. Все это в итоге привело к

тому, что предприятие практически перестало функционировать.

Тема 12.

Финансы предприятия

4. Для получения указанной в таблице прибыли на предприятии организуется

прием с показом нового товара. Приглашенные покупают билеты. В затраты

включаются расходы: на столы, на питание для одного человека, на оформление

билетов.

Рассчитайте, сколько должно быть

приглашенных и какова должна быть цена билета, чтобы получить прибыль в

указанном варианте. (Выберите один из предложенных ниже вариантов.)

Цифры условные

|

Варианты

|

Прибыль (руб.)

|

Затраты (руб.)

|

|

на столы

|

на питание для одного

человека

|

на оформление билетов

|

|

а

|

1000

|

220

|

40

|

120

|

|

б

|

2000

|

240

|

40

|

160

|

|

в

|

3000

|

300

|

35

|

200

|

|

г

|

4000

|

330

|

30

|

230

|

|

д

|

5000

|

400

|

30

|

300

|

|

е

|

6000

|

550

|

30

|

350

|

|

ж

|

7000

|

600

|

40

|

400

|

|

з

|

8000

|

650

|

45

|

350

|

|

и

|

9000

|

700

|

50

|

450

|

|

к

|

9500

|

750

|

55

|

550

|

Решение

|

Варианты

|

Итого затраты

|

Итого доход

|

Количество билетов

|

Цена билета

|

Итого доход

|

Прибыль (руб.)

|

|

а

|

380

|

1380

|

60

|

23

|

1380

|

1000

|

|

б

|

440

|

2444

|

94

|

26

|

2444

|

2000

|

|

в

|

535

|

3538

|

122

|

29

|

3538

|

3000

|

|

г

|

590

|

4608

|

144

|

32

|

4608

|

4000

|

|

д

|

730

|

5746

|

169

|

34

|

5746

|

5000

|

|

е

|

930

|

6935

|

190

|

36,5

|

6935

|

6000

|

|

ж

|

1040

|

8058

|

204

|

39,5

|

8058

|

7000

|

|

з

|

1045

|

9047

|

218

|

41,5

|

9047

|

8000

|

|

и

|

1200

|

10222,5

|

235

|

43,5

|

10222,5

|

9000

|

|

к

|

1355

|

10874,5

|

239

|

45,5

|

10874,5

|

9500

|

Тема 13.

Банкротство и санкции предприятия

1. Как Вы считаете, каковы основные причины банкротства?

Можно отметит, что законодатель

определяет понятие несостоятельности (банкротства) через его существенные черты:

-

неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам. Денежное обязательство

представляет собой обязанность должника уплатить кредитору определенную

денежную сумму;

-

неспособность должника исполнить обязанность по уплате

налогов, сборов и иных обязательных взносов в бюджет соответствующего уровня и

во внебюджетные фонды в порядке и на условиях, определенных законодательством.

Институт несостоятельности

(банкротства) представляет собой обязательный атрибут рыночной экономики, он

несет оздоравливающее начало, позволяет осуществлять

структурные преобразования и создает условия для перераспределения капитала от

нерентабельных производств в иные сферы экономики, служит определенным стимулом

эффективной работы предпринимательских структур, гарантируя одновременно

экономические интересы кредиторов, а также государства как общего регулятора

рынка.

Причины,

повлекшие неспособность должника в полном объеме удовлетворить требования

кредиторов по денежным обязательствам или исполнить обязанность по уплате

обязательных платежей, могут быть различными:

неисполнение обязательств контрагентами по договору; производство

неконкурентоспособной продукции; неэффективная

финансовая деятельность и прямые злоупотребления администрации; нехватка

оборотных средств и получение кредитов под высокие проценты; недостатки

налогового и гражданского законодательства.

Факт признания банкротом имеет

негативные последствия как для должника, непосредственно затрагивая его

имущественные интересы, так и для большого круга связанных с ним субъектов -

его работников, кредиторов, партнеров по бизнесу, порождая значительные

социально-экономические последствия (снижение уровня благосостояния, рост

безработицы, криминализация общества и т.д.).

В месте с тем ликвидация безнадежно

неплатежеспособных должников является положительной мерой, так как выводит

неэффективные предприятия из числа действующих. Процедуры банкротства часто

имеют положительные последствия и для должника вследствие применения к нему

восстановительных процедур, что предусмотрено законодательством о

несостоятельности (банкротстве) и позволяет ему, освободившись от долгов,

продолжить хозяйственную деятельность.

Система

банкротства включает целый ряд логических причинно-следственных,

организационных и методических средств, обеспечиваемых государственными

органами власти. Исходный пункт системы банкротства – установление принципов и

целей, которые должны быть достигнуты в результате функционирования ее механизмов.

Тема 14.

Внешнеэкономическая деятельность предприятия

1. Как Вы считаете, когда и при каких условиях предприятию полезно

участвовать во внешнеэкономической деятельности? Какие возникают при этом

проблемы? Какие можно получить преимущества?

Предприятие начинает участвовать во внешнеэкономической

деятельности, когда возникает необходимость расширение каналов своего сбыта.

Это может быть сделано тогда, когда найден зарубежный партнер, заинтересованный

в продукции или услугах этого предприятия, при большом спросе на эту продукцию

за рубежом. Преимущества: расширение круга деловых партнеров, рынка сбыта и

охвата деятельности. Недостатки: могут возникнуть проблемы с зарубежными

налогами, пошлинами на товар. Также,

требуется время, чтобы завоевать доверие зарубежных партнеров и потребителей.

Список использованной литературы

1.

Абрютина М.С.

Экономика предприятия: Учеб..– М.: Дело и Сервис, 2004. – 526 с.:

2.

Гвоздев Б.З.

Экономика предприятия: Пособие для подгот. к

экзамену. – М.: Юркнига, 2004. – 399 с.

3.

Магомедов А.М.

Экономика предприятия: Учеб. пособие для вузов. – М.: Экзамен, 2004. – 349 с.

4.

Максютов А.А.

Экономика предприятия. – М.: Альфа-Пресс, 2005. –526 с

5.

Скляренко В.К. Экономика предприятия: Учеб. для вузов.

– М.: Инфра-М, 2005. –527 с.

6.

Титов В.И. Экономика предприятия: Учеб. для вузов. –

М.: Дашков и К, 2004. – 461 с.:

7.

Чуев И.Н.

Экономика предприятия: Учеб. для вузов. – М.: Дашков

и К, 2005. – 414 с.

8.

Ширенбек Х.

Экономика предприятия: Учеб.: Пер. с нем. – СПб. и

др.: Питер, 2005. – 847 с.

9.

Экономика предприятия: Учеб. для вузов /Под ред. В.М.

Семенова. – СПб. и др.: Питер, 2005. – 383 c.

10.

Экономика предприятия: Учеб. для вузов /Под ред. В.Я.

Горфинкеля, В.А. Швандара. – М.: ЮНИТИ-Дана, 2004. – 670 с.

11.

Экономика предприятия: Учеб. пособие/ Под общ. ред.

А.И. Ильина. – М.: Новое знание, 2004. – 672 с.