Кооперативные и некооперативные стратегии поведения

фирм

Опорный

конспект лекции 06

Третьяк В. (Москва, Россия)

Существует

множество подходов, претендующих на объективное отражение природы фирмы. Обычно

выделяют производственно-технологический, институциональный и стратегический

подходы к исследованию природы фирмы. Стратегический подход к исследованию

природы фирмы предполагает учет ее активного воздействия на рыночные отношения.

Цели стратегий фирм могут быть самые разнообразные.

Считается, что стратегическое поведение свойственно только активным фирмам[1],

действующим преимущественно на несовершенных

рынках. Поскольку в условиях свободной конкуренции число в отрасли столь

велико фирма, а рыночная доля незначительна, поскольку отдельная фирма не

способна воздействовать на его структуру, а, следовательно, и на поведение

конкурентов. С появлением крупных, активных фирм, их влияние

постепенно усиливается.

существуют

модели, в которых учитывается тот факт,

что лидер вначале назначает объем выпуска или цену, а затем последователи

(фирмы - аутсайдеры) следуют в фарватере этих параметров. В результате

появилась следующая классификационная таблица[2] возможных

некооперативных стратегий поведения фирм.

Таблица 6.1.

|

|

Стратегическая переменная

|

|

Объем продаж

|

Цена

|

|

Последователь-ность

принятия решения

|

Одновременно

|

Модель

Курно

|

Модель

Бертрана

|

|

Последовательно

|

Модель

Штаккельберга

|

Модель

Форхаймера

|

В качестве некооперативной модели поведения

рассматривают так же деятельность компаний, содержащих естественно монопольное

звено. Поэтому перед рассмотрением кооперативных моделей поведения, разбираются

особенности рынка с естественной монополией.

Вопросы

1.

Стратегическое поведение фирм на отраслевом рынке

2.

Некооперативные стратегии фирм.

3.

Поведение доминирующей фирмы. Ценовое лидерство в

модели Форхаймера.

4.

Особенности

рынка с естественной монополией

5.

Кооперативные стратегии поведения фирм на рынке.

6.1.

Стратегическое поведение фирм на отраслевом рынке

Первый

подход предполагает рассмотрение фирмы как некоего «черного ящика», внутри

которого фирменный механизм перераспределения ресурсов фактически выводится за

переделы экономического анализа. Одной из неявных попыток исследовать

внутрифирменный механизм компании в рамках этого подхода стала изучение

поведения монополии на отраслевом рынке. Здесь весь отраслевой рынок

обеспечивается одним производителем, предложение которого покрывает спрос всего

круга потребителей. Однако собственно внутрифирменный механизм перераспределения

ресурсов производственно-технологический подход к природе фирмы не

предполагает.

Институциональный

подход исходит из того, что необходимо снять завесу таинственности с

внутрифирменного механизма и что он должен стать объектом исследования.

Исходная позиция состоит в том, что природа фирмы представляется как

совокупность отношений, складывающихся между собственниками факторов

производства и готовой продукции, а также между работниками и управляющими.

Иногда эти отношения закрепляются формальными договорами[3]

или контрактами. Причем фирма

представляет собой совокупность внутренних и внешних контрактов. Затраты на

выполнение первых контрактов называются транзакционными издержками, вторые –

издержками по контролю.

Институциональный

подход к исследованию природы фирмы, с одной стороны, что следует исследовать

внутрифирменный механизм перераспределения ресурсов, что это не тайна. С другой

стороны, обратил внимание исследователей на то, что и рыночные, и

внутрифирменные отношения – суть два момента товарной организации рынка,

которые не существуют друг без друга. Однако, институционалисты отношения и внутри фирмы, и за ее пределами

представляли как контрактные, с той разницей, что одни устанавливаются внутри фирмы,

а другие – в условиях неопределенности в сфере транзакционных взаимоотношений.

Позднее представители данного направления посредством использования вертикально

интегрированных способов установления контроля над другими агентами рынка

наметили путь к постепенному вкраплению и распространению в отраслевой рыночный

механизм перераспределения ресурсов внутрифирменных властных отношения

отдельных, агрессивно активных субъектов рынка, обладающих рыночной властью.

Некоторые из них способны не только не

желают подчиняться сложившемуся механизму отраслевого рынка, но и сами

стремятся формировать их. Отраслевой

рыночный механизм ощущает на себе ежеминутное стратегическое воздействие со

стороны активных фирм. Поэтому, для

активных фирм, видимо, в большей мере подходит стратегическая концепция фирмы.

Цель

жизнедеятельности фирмы в рамках этой концепции реализуется в ее стратегии.

Последняя, представляет собой сознательное, целенаправленное поведение фирмы,

как в краткосрочном, так и в долгосрочном периодах. Формируя те или иные

стратегии, фирма учитывает поведение других экономических агентов, в первую

очередь поведение своих конкурентов. Для активной фирмы, действующей на

отраслевом рынке, небезразлично, какая технология преобладает у конкурентов,

какие объемы выпуска они могут обеспечить, результатами каких исследований и

разработок обладают конкуренты, какие

кадрами высшей квалификации они располагают.

Стратегический

подход к исследованию природы фирмы предполагает, что она становится активным участником формирования

отраслевой, микроэкономической, а зачастую и макроэкономической, политики

государства. В данном случае параметры поведения фирмы - цена, качество и количество

выпускаемого товара, закупки ресурсов, наем персонала, выпуск ценных бумаг,

финансовые отношения с поставщиками и заказчиками, рекламная компания,

инновационная деятельность фирмы, исследования и разработки, инвестирование

программ, курс котировок акций

компании, - выступают как факторы

стратегического поведения фирмы, на базе

которых компания реализует

стоящие перед ней цели. Но их успешная реализация, всякий раз

доказывает, что фирма сделала новый прорыв на отраслевой рынок.

Итак,

большинство фирм, остающихся в традиционном положении на отраслевом рынке

в качестве пассивного субъекта воздействия внешней среды, (прежде всего, сложившейся отраслевой структуры,

концентрации продавцов и покупателей, дифференциации продукта, сложившихся

нестратегических барьеров) ведут себя традиционно. Для таких фирм справедливым

в поведении признается только возможность реагирования на изменения в

технологии или установившиеся контрактные отношения, господствующих в отрасли.

Для анализа природы пассивных фирм могут с разным успехом использоваться разные

концепции природы фирмы.

Для

активных субъектов рынка, способных оказывать воздействие на структуры

отраслевого рынка, дифференциацию продукта, возводить барьеры для конкурентов,

характерно стратегическое поведение на отраслевом рынке целесообразно опираться

на стратегическую концепцию фирмы.

6.2.

Некооперативные стратегии фирм.

Стратегическим принято считать такое поведение активных фирм, когда при

выборе варианта своей деятельности, им приходится принимать во внимание

возможные ответные действия конкурентов или их реакцию.

Цели стратегий фирм могут быть самые разнообразные, начиная с

определения ориентиров по доле рынка, которую считает рациональной для себя

данная фирма, уровня цены, качества продукции, степени умелости персонала,

скорости обновления моделей продукции, и

завершая прогнозными ориентирами развития рынков, отношения общества к

определенным продуктам.

Здесь важно понять, что активные фирмы

взаимодействуют на рынке, а не ведут изолированно бизнес. Их бизнес встроен в

«цепочку ценности» других компаний. Поэтому, если в классическом варианте,

модели поведения фирм предполагали автономное поведение фирм, то в отраслевой

организации рынков их будем рассматривать с позиции их взаимодействие на

отраслевом рынке.[4] Иными

словами компания предстает здесь как

неотъемлемая часть совокупности игроков, действующих на этом рынке.

Следовательно,

нас больше будет интересовать особенности стратегического поведения не

всех фирмы на отраслевом рынке, а только тех, которые обладают способностью

влиять, как на поведение других субъектов отраслевого рынка, так и на изменение

его структуры и результативности[5].

В качестве моделей некооперативного

поведения активных фирм, (т.е.

когда крупные фирмы в большей степени проводят самостоятельную коммерческую

политику, не согласованную с другими фирмами в отрасли) в литературе вделяют

модели Курно и Бертрана.

Антуан Огустин Курно[6]

(А. О. Cournot), утверждал, что когда фирма выбирает объем

выпуска, максисмизирующий ее прибыль,

то, как реакция на это, появится фиксированный объем выпуска

конкурентов. В модели Курно для заданного числа фирм всегда существует

определенной равновесие по объему выпуска. Модель иллюстрирует механизм

установления этого равновесного

состояния. Суть его состоит в том, что формируя собственную стратегию

поведения, активная фирма вынуждена учитывать возможные варианты реакции

конкурентов.

Жозеф Бертран (Bertrand

J), подверг критике модель Курно. В

качестве стратегических переменных он

рассматривал цены.[7]

Анализ дуополии Бертрана допускает выпуск однородного продукта. На таком рынке

существуют барьеры входа, препятствующие конкуренции со стороны других фирм и

отсутствие соглашений между ними. Целью же каждой фирмы является максимизация

прибыли. При этом цены устанавливаются одновременно, а каждый участник не может

прогнозировать реакцию конкурента на свой выбор уровня цены. Средние издержки в

модели постоянные и равны между собой в долгосрочном периоде.

Тогда

механизм, моделируемый Бертраном, можно упрощенно представить следующим

образом. Пусть фирма А назначает свою цену первой. Но как только она назначила

цену, эта цена становится базовой для принятия решения фирмой В. Если фирма В

назначит цену выше значения, установленного фирмой А, она не сможет продать

свою продукцию. Если фирма В назначит

цену на уровне фирмы А или чуть-чуть ниже, то

она имеет шанс успешных продаж.

Подобную

стратегию может осуществить и фирма А. В результате на рынке сложится ситуация,

получавшая название ценовой конкуренции.

Это означает, что взаимодействие двух крупных фирм с равными предельными издержками оказывается

нестабильным и приводит к ценовой войне, истощающей силы обеих участников.

На

практике же при ценовой войне цены не опускается до уровня издержек, поскольку

конкурируют фирмы, обладающие рыночной властью. Этот результат получил название

парадокс Бертрана. Если бы этого парадокса не было, то постепенно все рынки

монополистической конкуренции постепенно превращались бы в совершенные рынки.

Но этого на практике нет.

6.3.

Стратегия поведения доминирующей фирмы

Модели поведения активных

фирм, получивших название доминирующих, так же относятся к классу

некооперативных моделей. Доминирования рассматривает в нескольких ракурсах: по

доле на рынке[8], по

преимуществам в издержках[9]

или по качеству изделий.

Ранее рассматривались модели стратегического взаимодействия

примерно равных участников рынка.

Предлагаемые для рассмотрения модели поведения фирм-лидеров на

отраслевом рынке, дают наглядное представление об изменении статуса крупной

фирмы. Обратимся к рассмотрению модели ценового лидерства фирмы на отраслевом

рынке или модели Форхаймера,[10]

(Forchheimer’s dominant-firm model). Здесь предполагается ситуация, когда одну активную фирму окружает определенное

количество мелких производителей, продающих свою продукцию по ценам,

равным предельным издержкам

фирм-аутсайдеров.

Если на рынке отсутствует доминирующая фирма, то небольшие

компании-аутсайдеры действуют в пределах конкурентного рыночного механизма, а

цена устанавливается как равновесная

(МС=АС=Рс).

Но, войдя на рынок, крупная фирма предпринимает попытку

занять определенную долю на нем.

Форхаймер вводит следующие ограничения при построении модели

·

Издержки доминирующей фирмы ниже, издержек фирм –

аутсайдеров. Более того, последние

примерно одинаковы;

·

Количество фирм – аутсайдеров фиксировано;

·

Аутсайдеры производят

равное количество изделий;

·

Доминирующая фирма знает спрос на продукцию;

·

Фирмы – аутсайдеры ориентируются по цене на лидера

Когда

доминирующая фирма входит на рынок, стратегия ее поведения может быть двоякой:

либо она монопольно реализует продукцию, тогда цена устанавливается Рм, либо

она остается доминирующей фирмой и сохраняет конкурентный сектор. В последнем

случае она предоставляет им возможность выпускать свой объем производства при

данной установленной цене РL. Доминирующая фирма определяет свой остаточный

спрос, и максимизирует свою прибыль в точке своего предельного дохода:

MRL. Поскольку доминирующая фирма имеет

преимущества в издержках и обладает значительной долей рынка, постольку она

может стать на этом рынке ценовым

лидером.[11] Это

позволяет ей, с одной стороны, формировать цены ниже конкурентных, но все же

выше собственных предельных издержек,

а, с другой, для некоторых из фирм – аутсайдеров, у кого

издержки близкие к издержкам доминирующей фирмы, предоставляет возможность даже

получать дополнительные доходы, за счет «ценового зонтика».

Существенной чертой модели Форхаймера является то, что с

появлением доминирующей фирмы на рынке, и цена на нем становится ниже, чем это

было ранее, и среднеотраслевые издержки уменьшаются, и объем выпуска растет.

Поэтому возвращение к конкурентному рынку при уходе доминирующей фирмы повлечет

за собой только сожаления потребителей, поскольку снизится предложение и

возрастут цены. Однако следует помнить, что цена лидера – это величина

превышающая предельные издержки доминирующей фирмы, т.е. Р > МС.

Вместе с тем, необходимо отметить, что доминирующая фирма

способствует развития малого бизнеса, а следовательно, и способствует развития среднего класса,

который чувствует себя комфортно при наличии ценового зонтика.

6.4. Особенности

рынка с естественной монополией.

Естественной называется

такая структура, в основе деятельности которой лежит особая технология, не

позволяющая конкурентам войти на отраслевой рынок с меньшими издержками. Как

правило, совокупный отраслевой спрос на таких специфических рынках покрывается одной фирмой. Это понятие ввел в научный оборот

Курно. На раннем этапе,. к естественным монополиям относили крупные

хозяйственные структуры: энергетический сектор, связь, транспорт, услуги

городского хозяйства. Каждая из этих вертикально интегрированных структур

включала в себя три элемента: производство (аккумуляция), передачу и

распределение.

С

60-х годов понятие естественной монополии на западных рынках стало «сужаться»

до ограниченных естественно-монопольных анклавов, распределительных сетей,

сетей передач. Как свидетельствует практика, компании, называемые естественными

монополистами, не всегда представляют

собой таковые в чистом виде. Как правило, эти компании являются вертикально интегрированными

системами, в которых собственно естественно монопольное звено занимает, хотя и

существенное место, но не покрывающее все аспекты деятельности компании.

Вместе

с тем, в профессиональных спорах не всегда оттеняются такие понятия, как и

естественная монополия и естественный монополист и естественно монопольное

звено компании. В мире имеются подобные

компании, несколько больше, иные меньше. Например, American Telephone and

Telegraph Company в США, Electricite de

France во Франции, EMOS в Чили и т.п. У них есть

нечто общее. Цены у всех этих компаний – монопольные, т.е. выше

предельных издержек. Все они, как правило,

проявляют Х-неэффективность, т.е. нерационально используют ограниченные

ресурсы. Их деятельность приводит к

сокращению излишка потребителя, а также, воспроизводству суммы потерь,

которые не достаются ни производителю, ни потребителю в силу сокращения

монополией объема выпуска.

Необходимо различать в среде гигантских компаний, те, которые содержат естественно монопольное

звено, и те, которые его не имеют. Для

России, например, компания Русский

алюминий является гигантской монополией, но естественно монопольного звена она

не имеет. То же можно сказать относительно United State Steel Corporation, American Tobacco

Company. Но, РАО ЕЭС, Газпром, ОАО

«РЖД» являются субъектами отраслевого рынка, которые содержат естественно

монопольное звено.

Согласно

статьи 3 Федерального Закона «О

естественных монополиях», этот феномен

представляет собой такое «состояние рынка, при котором удовлетворение

спроса на этом рынке эффективнее в отсутствии конкуренции в силу

технологических особенностей производства (в связи с существенным понижением

издержек производства на единицу товара по мере увеличения объемов

производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими

товарами, производимые субъектами естественных монополий, в меньшей степени

зависит от изменения цены на товар, чем спрос на другие виды товаров».[12]

В этом абзаце также

содержится смешение понятий монополиста,

естественной монополии и естественно монопольного звена.

Нам

представляется, что естественный монополист – это прежде всего монополия, в

стриктуре которой есть естественно монопольное звено. Эта монополия

отличается от ТНК именно тем, что

содержит естественно монопольное звено. Само же естественно монопольное звено

имеет некоторые признаки.

К ним относятся:

·

Удовлетворение спроса на отраслевом рынке естественно

монопольное звено осуществляет эффективнее, чем конкурентная среда. Любой

появляющийся конкурент может только

увеличить издержки и ухудшить качество

удовлетворения спроса конечных потребителей;

·

Положительный эффект масштаба естественно монопольного

звена позволяет ему снижать издержки с

увеличением объема выпуска. Как правило

это приводит к постоянному снижению

затрат на единицу полезного эффекта продукции или услуги с ростом объемов

производства;

·

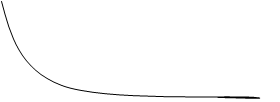

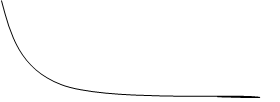

Технология производства естественно монопольного

звена такова, что возникает явление

глобальной субаддитивности производственных затрат, т.е. такое свойство

естественной монополии, когда средние

издержки убывают на протяжении всего процесса увеличения выпуска. Кроме

того, ее совокупные средние затраты

всегда выше совокупных предельных издержек (см. рис. 6.2..);

·

Цена же на

услуги обычно выше, и средних, и предельных издержек, т.е., Р > АС > МС.

·

Положительный эффект масштаба естественно монопольного

звена достигается за счет того, что в структуре

его издержек весьма ощутимы

постоянные издержки и незначительны переменные. При этом, совокупные издержки (C) представляют собой сумму постоянных средних издержек (F) и предельных переменных издержек (m) умноженных на объем выпуска (Q). C= F + m Q, при цене P(Q)= C = m прибыль

естественной монополии оказывается отрицательной: П =

(-F) <

0.

Издержки

Издержки

Выпуск

Выпуск

6.2. Кривые

предельных и средних издержек, характерные для естественных монополий

Естественные

монополисты могут быть глобальными (в случае с ОАО «РЖД», РАО ЕЭС, и т.д.) и

локальными (например, организация обеспечивающая водоснабжение, водоотведение,

морские порты жилищно - коммунальное хозяйство и др.) Очевидно, что локальные

естественные монополисты способны при определенных обстоятельствах превращаться

а глобальные и наоборот. Весь вопрос состоит в том, насколько с ростом масштаба

компании удается сохранить глобальную субаддитивность затрат производства или

нет.

Поскольку средние издержки у

естественного монополиста выше предельных, с ростом объема выпуска, постольку

логичным можно считать предложение, что наиболее рациональным было бы

устанавливать цену на продукты и услуги естественного монополиста на уровне

предельных издержек МС. В этом случае мы

имеем дело с предельным ценообразованием на рынке с естественной

монополией. Однако в этой ситуации

естественный монополист не сможет покрывать собственные средние издержки и

прибыль его будет отрицательной.

Следовательно, настаивать на

установлении цен на уровне предельных издержек можно только при условии

предоставления естественному монополисту компенсации в размере потерь, понесенных производителем.

По большому счету, этот механизм выгоден для национальной экономики, поскольку,

во-первых, расчеты с клиентами естественный монополист осуществляет постоянно в

течение года, а компенсации поступают периодически, на какую-то дату, и

во-вторых, естественный монополист как бы кредитует как потребителей и, тем

самым, способствует сохранению конкурентных преимуществ некоторых категорий из них,

так и правительство.

Однако слабым местом этого

механизма ценообразования является поиск источника компенсации. Это главным

образом, могут быть бюджетные деньги, полученные от налогоплательщиков, а их,

как свидетельствует практика, редко когда хватает. Можно рассматривать в

качестве такого источника специальный фонд, который создается целевым образом

для выплат компенсаций, однако практика знает немного случаев, когда подобные

фонды функционировали достаточно долго.

6.5.

Кооперативные стратегии поведения фирм на рынке.

Рассмотрев

некооперативные стратегии поведения активных фирм на отраслевом рынке, можно

заключить, что имеются способы установления равновесия на рынке без

предварительных соглашений между фирмами. Когда же фирмы координировали свою

деятельность на рынке с помощь соглашений, то здесь вступают в силу кооперативные модели поведения фирм. Стратегическое поведение фирм осуществляется

в виде кооперативного взаимодействия, когда они предварительно договариваются о

совместных действиях с целью увеличения совокупной и индивидуальной прибыли

через сокращение рыночного объема выпуска и повышения рыночной цены.

Координация действий нескольких крупных фирм, в сфере поддающихся контролю

параметров рынка, носят название картельных соглашений.

Объединение

фирм, которые заключают явное или тайное соглашение о согласовании своей

деятельности, называется картелем. Первые появляются в результате формального

договора, вторые при молчаливом согласии фирм.

Картель,

который объединяет в себе все фирмы, присутствующие на данном рынке, в

сущности, является монополией,

получающей соответственно монопольную прибыль и делящую ее между членами

объединения.

Не

следует смешивать преднамеренный сговор со случайным совпадением поведения

обособленных фирм. В судебной практике имеются прецеденты, когда осуществляется

случайная координации поведения фирм без непосредственных контактов. Такое

явление получило называемые «фокальных точек»[13]

|

Третьяк Владимир Петрович (1951 г.р.)

Профессор кафедры политической экономии, экономического

факультета МГУ имени М.В. Ломоносова.

д.э.н. (Ленинград - 1987), к.э.н. (Москва - 1981).

|

|

Vladimir P. Tretyak (1951)

Professor of

Lomonosov State University

(Moscow),

Doctor of Economics

(1987 -Laningrad)

PhD (1981 Moscow)

|

|

Преподает курс «Экономика

отраслевых

рынков» с 1999 г.

|

Teaching “Industrial

Organization”

from 1999.

|

|

|

|

|

Cooperative & Non-cooperative Strategies in Firm’s

Behavior

Teaching

Materials

Vladimir

Tretyak (Moscow, Russia)

[1] Эта

позиция не бесспорна. Существует предположение, что и субъекты мелкого и

среднего бизнеса склонны к стратегическому поведению. Это в принципе верно,

однако, реализация их стратегии не способна воздействовать существенным

образом, ни на структуру рынка, ни на рыночный механизм взаимодействия фирм на

отраслевом рынке, ни на характер изменения представления о рациональности

использования ресурсов. Поэтому, с данной лекции ограничимся рассмотрением

стратегического поведения только крупных, активных или пассионарных фирм.

[2] Данная таблица приводится в работе Авдашева С.Б.,

Розанова Н.М. Теория организации отраслевых рынков. М.; Изд-во Магистр,

1998.с.198.

[3]

Если даже нет

непосредственно заключенных внутрифирменных контрактов, то имеют место некие

правила поведения внутри фирмы, которые можно рассматривать в качестве

контрактов. Это справедливо, поскольку эти правила действуют достаточно

продолжительное время, а их нарушение предотвращается разного рода санкциями, которые неотвратимо

налагаются на участников конфликта.

[4]

Взгляд М. Портера на компанию как

«цепочку ценности» свидетельствует о том, что форма в современных условиях

теряет свою атомизированность и

становится продуктом взаимодействия игроков на отраслевом рынке. (Портер

М. Конкуренция. Изд.-во «Вильямс » М.

2001.с. 87-88

[5]Проблема

результативности функционирования отраслевых рынков в аспекте результативности

поведения фирм будет подробнее рассмотрена в соответствующей лекции,

посвященной этому вопросу.

[6] Cournot A. Researches into the

Mathemarical Principles of the Theory of Wealth, 1927.

[7] Bertrand J. Theoric mathematique de la richesse sociale.

- Journal des Savants, September 1883, p. 499 - 508.

[8] В

мировой практике доминирующей фирмой считается такая компания, которая имеет долю рынка от 25%. По российскому

законодательству, доминирующей является фирма, имеющая более 35% долю рынка.

Иногда называют 40% (Шерер Ф., Росс

Д. Структура отраслевых рынков. М. 1997.

с. 211)

[9]

Доминирование фирмы на рынке иногда объясняется разницей в издержках производства по отношению к конкурентам. Это преимущество

может быть основано на следующих факторах: фирма обладает определенной

технологией, защищенной патентом, позволяющей ей производить товары или услуги

с меньшими издержками, чем ее конкуренты; или она, раньше других освоила рынок

и соответственно обладает большим опытом

ведения бизнеса.

[10]

Поробное изложение модели Форхаймера, см.

Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. М.;

Изд-во Магистр, 1998.с.91-111, а также, Шерер Ф., Росс Д. Структура отраслевых рынков. М. 1997. с.

222-223.

[11] «Ценовое лидерство означает, что

доминирующая фирма назначает цену на продукт,

выпускаемый отраслью, а фирмы-аутсайдеры, либо следуют этой цене, либо

устанавливают цену, ориентируясь на лидера»

Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. М.;

Изд-во Магистр, 1998.с.92.

[12] Закона РФ «О естественных монополиях»

[13] В

решении множества проблем, когда поведение должно координироваться без

непосредственных контактов, существуют тенденции совпадения выбора в определенных

фокальных точках. (focal points).

Фокальные точки могут быть выбраны благодаря аналогии, симметрии,

предшествующему опыту, эстетическим соображениям или случайно…» Шерер Ф., Росс

Д. Структура отраслевых рынков. М. 1997.

с. 252.