Содержание

Введение.......................................................................................................... 2

1. Место олигополии в современной

рыночной экономике.......................... 4

1.1. Определение олигополии и виды

олигополии........................................ 4

1.2. Основные модели олигополии................................................................. 6

2. Олигополия на Российском рынке........................................................... 15

2.1. Современное состояние

олигополии в России...................................... 15

2.2. Перспективы развития и проблемы

регулирования олигополии........ 20

Заключение.................................................................................................... 35

Литература.................................................................................................... 36

Введение

По определению рынок - это организованная

структура, где "встречаются" производители и потребители, продавцы и

покупатели, где в результате взаимодействия спроса потребителей (спросом

называется количество товара, которое потребители могут купить по определенной

цене ) и предложения производителей (предложение - это количество товара,

которое производители продают по определенной цене ) устанавливаются и цены

товаров, и объемы продаж. При рассмотрении структурной организации рынка

определяющее значение имеет количество

производителей (продавцов) и количество потребителей (покупателей), участвующих

в процессе обмена всеобщего эквивалента стоимости (денег) на какой-либо товар.

Это количество производителей и потребителей, характер и структура отношений

между ними определяют взаимодействие спроса и предложения.

Ключевым понятием,

выражающим сущность рыночных отношений является понятие конкуренции (competition) . Конкуренцию - это центр тяжести всей системы

рыночного хозяйства, тип взаимоотношений между производителями по поводу

установления цен и объемов предложения товаров на рынке. Это конкуренция между

производителями. Аналогично определяется конкуренция между потребителями как

взаимоотношения по поводу формирования цен и объема спроса на рынке. Стимулом,

побуждающим человека к конкурентной борьбе, является стремление превзойти

других. В соперничестве на рынках речь идет о заключении сделок и о долях

участия в рыночной сфере. Конкурентная борьба - это динамический (ускоряющий

движение) процесс. Он служит лучшему обеспечению рынка товарами.

В качестве средств в

конкурентной борьбе для улучшения своих позиций на рынке компании используют,

например , качество изделий, цену, сервисное обслуживание, ассортимент, условия

поставок и платежей, информацию через рекламу.

Предметом работы является олигополия.

Целью работы является рассмотрение ценообразования олигополии.

Совершенная конкуренция и чистая монополия - два крайних

случая рыночной структуры. И то и другое бывает чрезвычайно редко.

Промежуточной и гораздо более реалистичной стадией является монополистическая

конкуренция и олигополия. В этом случае фирмы, хотя и

сталкиваются с конкуренцией со стороны других фирм, входящих в отрасль или уже

существующих продавцов, но обладают некоторой властью над ценами на свои

товары. Для этой рыночной структуры также характерна дифференциация товаров,

т.е. многие фирмы предлагают похожие, но не идентичные товары.

В данной работе мы рассмотрим модель олигополии

и проследим каким образом изменяется цена и объем продукции в данной ситуации

на рынке.

1. Место олигополии в современной рыночной экономике

1.1. Определение олигополии и виды олигополии

Олигополия — это рыночная структура, при

которой в реализации какого-либо товара доминируют несколько (примерно от трех

до пяти) продавцов, а появление новых продавцов затруднено или невозможно.

Господство относительно малого числа фирм на рынке — главный признак олигополии.

Основная причина существования олигополистической структуры —

значительный эффект масштаба, т.е. эффективность требует, чтобы

производственная мощность фирмы занимала большую долю совокупного рынка.

Следовательно, доступ к такому производству затруднен, поскольку для

организации крупного предприятия необходимы большие инвестиции. Это является

основным барьером для вступления в олигополистическую отрасль. Другими

барьерами могут быть, например, патент или лицензия на какую-либо технологию

или владение территорией, на которой находится сырьевое месторождение.

Что касается дифференциации

продукта, то в олигополистической отрасли могут производиться как

дифференцированные, так и стандартизированные продукты. Поэтому рынок олигополии подразделяют на два типа: олигополия

первого вида — отрасли с совершенно однородной продукцией и большим размером

предприятий; олигополия второго вида — наличие

нескольких продавцов дифференцированных товаров. Классические примеры олигополии —автомобильная промышленность, производство

стали, пива, электрооборудования, компьютерное производство, где несколько фирм

господствуют на национальном рынке. Например, автомобильный рынок США включает

лишь несколько крупных национальных производителей, таких, как «Дженерал Моторз», «Форд»,

«Крайслер». Поведение любого из них может существенно влиять на цены.

Изменение структуры рынка от ситуации с большим числом фирм,

продававших дифференцированные товары, к ситуации с несколькими доминирующими

компаниями свидетельствует об изменении уровня концентрации. Уровень

концентрации, или степень преобладания на рынке одной или нескольких больших

фирм, определяют коэ((>фициент

концентрации и индекс Герфнндаля. Коэффициент

концентрации показывает процент продаж от общего объема товаров отрасли,

приходящихся на долю четырех крупнейших компаний. Индекс Герфиидиля

учитывает степень влияния доминирующей фирмы и рассчитывается путем возведения

в квадрат процентных долей рынка каждой из фирм и суммирования полученных

результатов.

Важнейшим признаком олигополии

является взаимозависимость фирм-участников: действия одного немедленно

отражаются на положении другого. При этом следует различать олигополию,

основанную на открытом соглашении, и олигополию,

основанную на неявном сговоре. Открытое и оформленное соглашение, вовлекающее

всех или большую часть производителей на рынке, представляет собой картель. Он

нацелен на максимизацию прибыли для всей отрасли и действует как монополия.

Однако в большинстве стран, где открытое соглашение в настоящее время является

незаконным, олигополисты прибегают к неявному

сотрудничеству, исключающему открытое соглашение.

Распространенность неявного сговора ведет к тому, что в

случае олигополии конкуренция имеет преимущественно

неценовой характер и основана на привлечении потребителя не с помощью снижения

цен, а за счет улучшения качества товаров, рекламы, послепродажного

технического обслуживания и других факторов.

И хотя пока не существует общей теории олигополии,

несколько моделей олигополистического поведения получили теоретическую

интерпретацию.

Модель наиболее простой олигополистической структуры —дуополии — представил впервые французский экономист О.Курно в 1838 т. Дуополия — это

отрасль, состоящая всего из двух фирм, которые производят однородный товар и одновременно

принимают свои производственные решения на основании того, что цена и объем

выпуска у фирмы-конкурента будут постоянными. Причем каждый из двух конкурентов

имеет в виду, что соперник тоже принимает производственное решение и конечная

цена зависит от общего объема выпуска.

1.2. Основные модели олигополии

Модель дуополии Курно

Дуополия - это рыночная структура, при которой два

продавца, защищенные от появления дополнительных продавцов, являются

единственными производителями стандартизированной продукции, не имеющей близких

заменителей. Экономические модели дуополии полезны,

чтобы проиллюстрировать, как предположения отдельного продавца насчет ответа

соперника воздействуют на равновесный выпуск Классическая модель дуополии - это модель, сформулированная в 1838 г.

французским экономистом Огюстеном Курно.

Эта модель допускает, что каждый из двух продавцов предполагает что его

конкурент всегда будет удерживать свой выпуск неизменным на текущем уровне. Она

также предполагает, что продавцы не узнают о своих ошибках. В действительности

предположения продавцов о реакции конкурента, вероятно, поменяются, когда они

узнают о своих предыдущих ошибках.

Допустим,

что в регионе есть только два

производителя товара Х. Любому желающему

приобрести товар Х приходится приобретать его у одного из этих двух

производителей. Товар Х каждой фирмы стандартизирован и не имеет качественных

различий. Никакой другой производитель не может войти на рынок. Допустим, что

оба производителя могут выпускать товар Х

при одинаковых затратах и что средние издержки неизменны и равны,

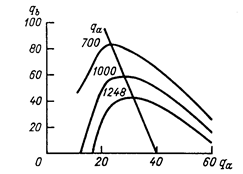

следовательно, предельным издержкам. График А рис. 10, показывает рыночный

спрос на товар Х, помеченный Dm, вместе со средними и

предельными издержками производства. Если бы

товар Х производился на конкурентном рынке, то выпуск был бы Qc ед., а цена была бы Pc=AC=MC.

Двумя

фирмами, выпускающими товар Х являются фирма А и фирма В. Фирма А начала

производить товар Х первая. До того, как

фирма В начинает производство, фирма А обладает всем рынком и предполагает, что

выпуск соперничающих фирм всегда будет равен нулю. Поскольку она считает, что

обладает монополией, то производит монопольный выпуск, соответствующий точке, в

которой MRm=MC. Получающаяся в итоге цена равна Pm. Предположим линейную кривую спроса. Это подразумевает,

что предельный доход будет падать с ростом выпуска вдвое быстрее цены.

Поскольку кривая спроса делит отрезок РсЕ пополам, то

монопольный выпуск составляет половину

конкурентного выпуска. Следовательно, первоначальный выпуск фирмы А, максимизирующий его прибыль составляет Qm ед.

Сразу же после того, как фирма А начинает

производство, на рынке появляется фирма В. Появление новых фирм невозможно.

Фирма В предполагает, что фирма А не будет отвечать изменением выпуска. Она, следовательно, начинает

производство, предполагая, что фирма А будет продолжать выпускать Qm ед. товара Х. Кривая спроса, который фирма В видит для

своего товара, показана на гр. В рис. 10. Она может обслужить всех тех

покупателей, которые купили бы товар Х, если бы цена упала ниже текущей цены

фирмы А, Pm. Следовательно, кривая спроса на ее

выпуск начинается при цене Pm, когда рыночный спрос

составляет Qm ед. товара. Эта кривая спроса Db1,

продажи вдоль этой кривой представляют собой прибавку, обеспечиваемую фирме В к

текущему рыночному выпуску Qm ед., которые до этого

момента выпускала фирма А.

Кривая

предельного дохода, соответствующая кривой спроса Db1 - MRb1. Фирма В

производит объем продукции, соответствующий равенству MRb1=MC. Судя по отсчету

на оси выпуска от точки, в которой выпуск товара Х равен Qm

ед., видим, что этот объем составляет

0.5.Х ед. товара. Увеличение рыночного предложения товара Х с Х до 1.5 Х

ед., однако, уменьшает цену единицы товара Х

с Pm до Р1. В таблице 2 представлены данные выпуска продукции каждой

фирмы за первый месяц деятельности. Максимизирующий

прибыль выпуск каждой фирмы всегда составляет половину разницы между Qc и тем объемом производства, который, как она

предполагает, будет иметь другая фирма. Конкурентный выпуск - это выпуск, соответствующий

цене Р =МС - в этом случае 2Х ед. товара. Как показывает таблица фирма А

начинает с производства 0.5 Qc, при условии, что

выпуск ее соперника равен нулю. Тогда фирма В в этом

месяце выпускает 0.5 Х товара Х, что составляет 0.5(0.5Qc)=0.25 Qc. Это половина разности между конкурентным выпуском и

монопольным выпуском, который первоначально обеспечивала фирма А.

Падение

цены товара Х, вызванное дополнительным производством фирмы В, приводит к

изменению кривой спроса фирмы А. Фирма А теперь предполагает, что фирма В будет

продолжать выпускать 0.5.Х ед. товара. Она видит спрос на свой товар Х как

начинающийся в точке кривой рыночного спроса, соответствующей месячному выпуску

0.5. Х ед. Ее спрос теперь равен Da1, как показано на гр. С, рисунок 5. Максимизирующий для нее прибыль выпуск равен теперь половине разности между

конкурентным выпуском и тем объемом, который в настоящее время производит фирма

В. Это происходит, когда MRa1=MC. Фирма А предполагает, что фирма В будет

продолжать выпускать 0.5.Х ед. товара

после того, как он отрегулирует свой выпуск, следовательно, максимизирующий

прибыль выпуск равен у фирмы А

1/2(2X - 1/2X)=3/4 X .

Это можно записать в виде:

1/2(Qc -

1/4Qc)=3/8 Qc,

Пример . Отраслевой спрос на продукцию характеризуется функцией Р = 100

- 0.5Q; в отрасли работают две максимизирующие прибыль фирмы А и В со следующими

функциями затрат: ТСа = 20 + 0.75qa^2 и ТСь = 30 + 0.5qb^2.

Выведем

уравнение реакции для фирмы А. Так

как MRa = 100 - qa - 0.5qь и MCa = 1.5qa, то pa = max при 100 - qa

- 0.5qb = 1.5 qa Þ qa = 40 - 0.2qb.

Аналогичные

расчеты для фирмы В дают ее уравнение

реакции: qb = 50 - 0.25qa.

Равновесные

значения цены и объемов предложения определяются из следующей системы

уравнений:

P =

100 - 0.5 (qa + qb),

qa = 40 - 0.2 qb, Þ qA* = 31.6, qb* = 42.1, P* = 63.2.

qa = 40 - 0.2 qb, Þ qA* = 31.6, qb* = 42.1, P* = 63.2.

qb =

50 - 0.25qa.

В состоянии

равновесия прибыли фирм соответственно равны: pa = 63.2 • 31.6 - 20 - 0.75 *

31.6^2 == 1228.2, pь = 63.2*42.1 - 30 - 0.5*42.1^2 = 1744.5.

Чтобы

проследить за процессом установления равновесной цены в модели дуополии Курно, допустим, что сначала

в отрасли работала только фирма А.

Она установила монопольную цену Рм =

80 и выпускает qm = 40. Для фирмы В, решившей

в такой ситуации войти в отрасль, функция спроса имеет вид Р = 100 - 0.5(40 + qb), а ее

предельный доход определяется по формуле MRb = 80- qb. Прибыль

фирмы В будет максимальной, если 80 - qь = qb, т. е. при

выпуске 40 ед. продукции. Такой же

результат получается из уравнения реакции фирмы В. Вследствие этого рыночная цена снизится до 60 ден. ед. При такой цене объем предложения

фирмы А уже не обеспечивает ей

максимальную прибыль, и она изменит объем выпуска в соответствии со своим

уравнением реакции исходя из того, что фирма В выпускает 40 ед. продукции:

q’a = 40 - 0.2*40 = 32. В

результате цена возрастет до 64. Ответный

ход фирмы В выразится в том, что она

в соответствии со своим уравнением реакции предложит на рынок q’b = 50 - 0.25 • 32 = 42, сбивая тем самым цену до 63. После того как фирма А

в очередной раз скорректирует свой выпуск,

qa’' = 40 - 0.2 * 42 =

31.6, в отрасли установится равновесная цена

63.2.

Обобщение модели Курно. Используя

предпосылки модели дуополии Курно,

можно построить модель ценообразования при любом числе конкурентов. Примем в

целях упрощения, что у всех конкурентов одинаковые экономические затраты на

единицу продукции: ACi = 1 = const; i = 1, .., n. Тогда прибыль i-той фирмы равна pi, = Pqi, - lqi; так как Р = g - h å qi , то прибыль i-той фирмы

можно представить в виде

pi = [g - h(q1 + q2 + ... + qn)]

qi - lqi = gqi - hqiq1 - hqiq2 - ... - hqi^2 - ... - hqiqn - lqi.

Она

достигает максимума при

dpi / dqi = g - hq1 - hq2 - ... - 2hqi - ... - hqn - l = g - hq1 - hq2 - ... - hqi

- ... - hqn - hqi - l = 0

Поскольку g -hq1 -hq2 -...- hqn = P, то условие максимизации прибыли

для отдельной фирмы имеет вид

Р - hqi = 1. (4.25)

Из

равенства (4.25) следует qi* = (P-l)/h, т. е. в

состоянии равновесия все фирмы будут иметь одинаковый объем реализации: å qi = nqi = Q, или

qi = Q / n = (g - P) / nh (4.26)

Это

вытекает из допущения, что у всех фирм одинаковые предельные затраты

производства.

Подставив

значение (4.26) в уравнение (4.25), получим значение равновесной цены как

функции от числа одинаковых по размеру фирм:

P* = l + hqi

= l + h ((g - P*) / nh) Þ P* = (nl + g) / (n + 1)

При n = 1 получаем

монопольную цену, a по мере

увеличения п

цена приближается к предельным издержкам.

Модель Штакельберга.

Равновесие

в модели Курно достигается за счет того, что каждый

из конкурентов меняет свой объем выпуска в ответ на изменение выпуска другого

до тех пор, пока такие изменения увеличивают их прибыль. В модели Штакельберга предполагается, что один из дуополистов выступает в роли лидера, а другой — в роли аутсайдера. Лидер всегда первым принимает

решение об объеме своего выпуска, а аутсайдер воспринимает выпуск лидера в

качестве экзогенного параметра. В этом случае равновесные объемы выпуска

определяются не в результате решения системы уравнений реакции дуополистов, а на

основе максимизации прибыли лидера, в формуле которой вместо выпуска аутсайдера находится

уравнение его реакции. Определим равновесие Штакельберга

в условиях примера Z.

Если

лидером является фирма А, то ее

выпуск определяется из равенства MRa = МСа. Общая выручка фирмы А с учетом уравнения реакции фирмы В равна: TRa = = Pqa = [100 -

0.5(qa + 50 - 0.25qa)]qa = 75qa - 0.375 qa^2; тогда MRa = 75 - 0.75qa. Следовательно, прибыль фирмы А будет максимальной при 75 - 0.75qa

= 1.5qa. Отсюда qa = 33.33; qь = 50 - 0.25

* 33.33 = 41.66; P = 100 - 0.5(33.33 + 41.66) = 62.5; pa = 62.5 * 33.3 - 20 - 0.75*33.3^2 = 1230; pb = 62.5*41.7 - 30 - 0.5 * 41.7^2 = 1707.

|

Рис.

Линия реакции и

изопрофиты

|

Таким

образом, в результате пассивного поведения фирмы В ее прибыль снизилась, а фирмы А

возросла. Если бы фирмы поменялись ролями, то прибыль фирмы А равнялась бы 1189, а фирмы В — 1747.8.

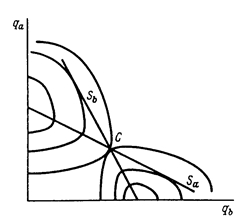

Для

наглядного сопоставления равновесия Курно с

равновесием Штакельберга линии реакции дуополистов нужно дополнить линиями равной прибыли (изопрофитами). Уравнение изопрофиты

образуется в результате решения уравнения прибыли дуополии

относительно ее выпуска при заданной величине прибыли. По данным примера 4.7 на рис.

4.32 построены изопрофиты и линия реакции

фирмы А. Чем ниже расположена изопрофита, тем большему размеру прибыли она

соответствует, так как ее приближение к оси абсцисс соответствует росту qa и

уменьшению qb.

Наложив на

рис. 11 аналогичный рисунок для фирмы В, получим рис. 12, на котором равновесие Курно отмечено точкой С,

а равновесие Штакельберга точкой Sa при

лидерстве фирмы А и точкой Sb при лидерстве фирмы В.

Картель. Однако наибольшие прибыли олигополисты получат в случае организации

картеля — явного или скрытого сговора о

распределении объема выпуска с целью поддержания монопольной цены на данном

рынке. В условиях рассматриваемого числового примера суммарная прибыль

участников картеля определяется по формуле

på = [100 - 0.5(qA + qB)] (qA+qB) - 20 - 0.75qA^2 - 30 - 0.5qB^2 = 100qA + 100qB

- qAqB - - 1.25qA^2 - qB^2 - 50.

|

Рис. Равновесие Курно

и

равновесие Штакельберга.

|

Условием ее

максимизации является система уравнений:

100 - qB - 2.5qA = 0,

100 - qA - 2qB = 0,

из которой

следует, что фирма А должна производить 25, а фирма В — 37.5 ед. продукции. В этом случае рыночная цена будет равна Р = 100 -

0.5(25 + 37.5) = 68.75, а прибыли

фирм А и В соответственно равны pA = 68.75 * 25 - 20 - 0.75*25^2 =

1230, pB = 68.75 * 37.5 - 30 - 0.5 * 37.5^2 = 1845.

В таблице

3. показано, как меняется величина прибыли дуополистов

в зависимости от рассмотренных вариантов их поведения на рынке.

Таблица.

|

|

Варианты поведения на рынке

|

|

|

двусторонняя конкуренция по Курно

|

фирма В пассивно приспосабливается к выпуску фирмы А

|

фирма А пассивно приспосабливается к выпуску фирмы В

|

образование картеля (сговор)

|

|

pA

|

1228.2

|

1230

|

1189

|

1230

|

|

pВ

|

1744.5

|

1706

|

1747.8

|

1845

|

|

Рис. Выпуск дуополий

при равновесии по Курно и образовании картеля

|

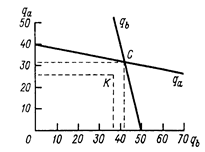

В

графическом виде результат решения рассматриваемого примера представлен на

рис. 13.

Точка С на пересечении линий реакции

фирм А и В определяет их выпуск в состоянии равновесия по Курно, а точка К — при образовании картеля. При пассивном поведении

фирмы В точка, представляющая объемы

выпуска каждой из фирм, находится на линии реакции фирмы В, левее точки С; при пассивном поведении фирмы А эта точка расположена на линии реакции

фирмы А, правее точки С.

В

рассматриваемом примере создание картеля обеспечивает фирме В на 97

ед. прибыли больше, чем при самом благоприятном для нее варианте конкуренции,

т. е. при пассивном приспособлении выпуска фирмы А к ее выпуску. Часть этого приращения прибыли фирма В может передать фирме А за согласие придерживаться картельной

цены.

|

Рис.Определение лимитной

цены.

|

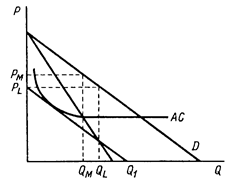

Монопольная цена, обеспечивая картелю избыточную

прибыль, стимулирует приток в отрасль новых конкурентов. Чтобы предотвратить

появление новых производителей данной продукции, картель может установить лимитную цену (pl), не позволяющую новым фирмам получить прибыль. Графический

способ определения лимитной цены показан на рис. 14.

Кривая АС представляет средние затраты на

выпуск всех участников картельного соглашения. Для предотвращения появления

новых конкурентов вместо сочетания Рм,0м,

соответствующего точке Курно, нужно выбрать

комбинацию pl,ql. Тогда остаточный (неудовлетворенный) спрос на данном рынке

будет представлен отрезком pl , Q1, который целиком расположен

ниже кривой средних затрат. Поэтому если потенциальные конкуренты имеют одинаковую

с членами картеля технологию, то производить данное благо им не выгодно.

Выведем

формулу лимитной цены. Пусть АС = l + k/Q. Прямая

отраслевого спроса D построена по формуле цены спроса: Р = g— hQ.

Соответственно прямая остаточного спроса при цене pl описывается формулой Рос = pl - hQ. В точке касания

кривой средних затрат АС и прямой

остаточного спроса PL,Q1 выполняется

равенство

PL - hQ = l + k / Q (4.24)

и наклоны обеих линий одинаковы. Значит, dPoc / dQ = dAC / dQ, т.е. -h = -k/Q^ 2 Þ Q = (k / h)^1/2.

Следовательно, точка касания линий АС и Рос соответствует Q = (k / h)^1/2. Подставив это значение

Q в равенство (4.24), получим формулу для определения

лимитной цены:

PL = l + k / Q + h (k / h)^1/2 = l +

2(k / h)^ 1/2

2. Олигополия на Российском рынке

2.1. Современное состояние олигополии в России

Процессы, происходящие в экономике, политике, идеологии

современной России, несомненно, многомерны и несводимы к какой-то одной простой

и всем понятной формуле. Тем не менее, общий вектор равнодействующей сил

просматривается достаточно четко - на территории нашей страны выстраивается

система "олигополий", идущая на смену

"олигархической" системе ельцинского периода. Олигополию

Большой экономический словарь (М., 1994) определяет как "господство

небольшого числа крупнейших фирм, компаний, в производстве и на рынке",

свойственное современному рыночному хозяйству, в отличие от

"классического" капитализма с его "свободной конкуренцией"

и от довоенного "империализма" с господством монополий.

Справедливости ради следует заметить, что олигополии,

или, как предпочитают их сегодня именовать, ВИКи

(вертикально интегрированные корпорации) подозрительно напоминают собой

"дополненное, коммерческое и экспортное издание" наркоматов

сталинской эпохи, от наследия которой по-прежнему зависит ситуация в стране.

При всей склонности нынешних "власть предержащих" к разного рода

"вертикалям", на деле в России сегодня складывается истинная

"властная диагональ", чьи "концы и начала" уходят далеко за

пределы нашей Родины.

Итоги первой половины текущего года позволяют более четко

определить ведущие тенденции социально-экономической и политической жизни

России. В частности, минувшее полугодие характеризуется усиленным созданием

вертикально интегрированных компаний (ВИК). Центральным их звеном являются

предприятия-экспортеры, на которые работают все остальные звенья ВИК, чем

последние и отличаются от ФПГ ельцинской эпохи. Управление такими компаниями

осуществляется на основе общей стратегии, определяющей их рентабельность,

устойчивость и перспективы развития. Это движение охватило сегодня основные

отрасли российской промышленности: производство автомобилей, стали, алюминия, нефтехимикатов, электрооборудования, компьютеров и т.д.

Так, нефтяники начали скупку трубных заводов. Действующая в интересах ТНК

"Альфа-Эко" купила 25% акций "Тагмета" и 50% волгоградского "Красного

Октября" (спецстали для трубопроката).

ЛУКойл получил значительный пакет Северского трубного

завода. "Газпром" приступил к формированию двух трубных производств:

с "Северсталью" и с Нижнетагильским меткомбинатом (производство труб большого диаметра).

"Газпром" активно собирает газохимические и

металлургические комплексы. Классическим примером ВИК является "Сибирский

алюминий", приобретший 20% акций Павловского автозавода и получивший

контроль над ГАЗом. Теперь на очереди ВАЗ, в свою

очередь купивший Запорожский алюминиевый комбинат и Слуцкий автозавод (для

сборки "Жигулей" в Беларуси). После того, как правительство вернет ВАЗу заложенный за налоговый долг контрольный пакет, ничто

не будет мешать поглощению завода. Некоторые авторы утверждают, что на этой

почве в России формируется олигопольный экономический

режим.

В отличие от предыдущей стадии, на которой основным

источником накопления служил бюджет, и близость так называемых

"олигархов" к власти определяла их долю в прокачивании

через свои финансовые структуры бюджетных денег, новая стадия, не перечеркивая

фактора близости экономических субъектов к политической, прежде всего,

исполнительной власти, меняет содержание этого фактора. Главной проблемой для олигополий, как показывает опыт других стран, идущих или

шедших по тому же пути развития рыночного хозяйства (например, Южной Кореи),

становятся экспортные преференции и налоговые льготы, а не собственно бюджетные

средства. Отсюда, по-видимому, исходит и более рациональное отношение олигополий к политической надстройке, стремление удешевить

расходы на нее, поскольку источники "бешеных" денег, полученных вне

сферы производства, с помощью которых финансировалось политическое многоцветье эпохи "первоначального накопления",

близки к пересыханию.

Изменения в политическом и правовом пространстве

В первую очередь, новый этап развития российского бизнеса

явно усиливает стремление элиты к консолидации. В основе этой консолидации

лежит четкое разделение экономического фундамента между элитными группами,

добившимися в годы рыночных преобразований контроля над властными ресурсами

страны и поделившими между собой большую часть бывшей общенародной

собственности. Попавшие под их контроль более или менее взаимодополняющие друг

друга зоны конкурируют не столько друг с другом, сколько с субъектами мирового

рынка, а потому нуждаются в значительно большей солидарности и помощи

государства, чем ФПГ эпохи Ельцина, которые были в свое время удачно названы

"монстрами переходной эпохи".

На данной основе вполне закономерно формируется почва для

возрождения национального самосознания в среде правящего класса России, включая

интеллигенцию, которые, начиная чуть ли не с петровских реформ, отличались по

преимуществу выраженным космополитизмом. В то же время это национальное

самосознание, несмотря на активную неприязнь к сепаратизму внутрироссийских

национальных образований, явно сориентировано на интеграцию в мировой рынок и

почти лишено агрессивной компоненты. Так, творец последних либеральных реформ Г.Греф назвал перспективу интеграции России с ЕС

"единственно разумной и неизбежной". Новые корпоративные субъекты не

только не продуцируют автаркии, но и вообще создаются в расчете на приход в

страну крупных иностранных инвестиций (хотя не стоит забывать, что финансы,

которые могут прийти в РФ из-за рубежа, в большей части окажутся российскими по

происхождению и оффшорными лишь по форме).

Более того, ожидается приход в отечественную экономику так

называемого "функционирующего капитала". Последний отличается от

"простых" инвестиций тем, что приносит с собой элементы модернизации

как в организационной, так и в технологической сфере, а также закрепленные за

соответствующим товаром рынки сбыта. Для олигополий

последнее обстоятельство особенно ценно, поскольку они вступают в борьбу за

внешнего потребителя своей продукции на мировом рынке, где наиболее прибыльные

ниши уже поделены между мощными международными корпорациями. Во всяком случае, враждебно

настроенный капитал вряд ли сумеет пустить корни на почве, переделенной ВИКами, и в то же самое время они не мешают интеграции

России в мировую экономику. Напротив, ориентация новых корпоративных субъектов

России на экспорт обусловила четкую установку российских властей относительно

скорейшего вступления в ВТО, что показали, например, встречи В.Путина с президентом Австрии Т.Клестилем

и германским канцлером Г.Шредером, которые обещали

поддержать это намерение России.

Консолидация элит ведет к росту их консервативности и

заинтересованности в сохранении статус-кво. Оптимальным инструментом решения

этой задачи является сокращение поля конкуренции практически во всех сферах

общественной жизни и, как следствие, повсеместное усиление тенденции к экспансии

олигополий из экономики в политику, информатику,

культуру и т.д. Иллюстрацией может служить принятый Думой в конце июня новый

закон о партиях, нацеленный на минимизацию их числа. Отмеченная тенденция

отчетливо проявилась и в консолидированной реакции "нового правящего

класса" на продолжающееся поглощение оппозиционных Кремлю СМИ пропутинскими медиа-компаниями.

При этом, резко сужая возможности вертикальной

социально-политической мобильности, власти вынуждены компенсировать это, как

минимум, приемлемым для населения уровнем жизни. Премьер-министр М.Касьянов на Петербургском форуме именно в этой

последовательности обозначил приоритеты своего правительства: рост

благосостояния населения и модернизация экономики. Эти же приоритеты

декларированы в среднесрочной программе правительства.

На этом фоне вновь закономерно усиливается внимание власти к

вопросам государственной дисциплины, в связи с чем значительно усиливается роль

правоохранительных органов и спецслужб. Так, в конце июня началась интеграция

представителей спецслужб в руководство РАО "Газпром" (в правление

естественной монополии откомандирован заместитель директора департамента

экономической безопасности ФСБ России; по данным прессы, заместителем

председателя правления "Газпрома" должен стать генерал ФСБ). Основная

задача представителей спецслужб - взять под контроль каналы утечки доходов

системы "Газпрома" за пределы России. Впрочем, разобраться во всех

хитросплетениях газового бизнеса, креатурам Путина будет достаточно сложно. У

нового руководителя РАО "Газпром" Алексея Миллера по этой причине не

остается иного выхода, кроме "мягкой" смены менеджмента.

Показательно, что Владимир Путин в интервью американским журналистам заявил,

что при прежнем руководстве из Газпрома уплыли огромные суммы денег, но добавил,

что новый руководитель компании не будет инициировать расследований прошлых

нарушений.

В 2001 резко активизировалась и Генпрокуратура.

Она заявила о намерении провести расследование нецелевого

использования средств, направленных на восстановление якутского города Ленска, пострадавшего этой весной от сильнейшего

наводнения. 22 июня 2001г. Михаил Касьянов отстранил главу Госстроя Анвара Шамузафарова от

руководства комиссией по восстановлению районов Якутии, пострадавших от

весеннего паводка. Главой комиссии был назначен министр по чрезвычайным

ситуациям Сергей Шойгу. По мнению премьера, Шамузафаров не сумел организовать общее руководство

проектом восстановления хозяйства республики. Критиковал Госстрой и Владимир

Путин. Шойгу охарактеризовал восстановительный план

Госстроя как "воровство",- писала газета

"Якутия". По нему для жителей Ленска

предполагалось заказать в Московской области сборные дома по $350 за кв.м с учетом соответствующей перевозки до Якутии (сумма

заказа около $38 млн). Впрочем, вся подоплека

"якутского дела", по мнению ряда информированных источников, до конца

неясна.

На обсуждение Думы поступили и согласованные с президентом

законопроекты по усилению роли Счетной палаты, которая, судя по предложениям С.Степашина, добивается весьма широких полномочий,

сопоставимых с полномочиями Генпрокуратуры. Самое

существенное в этих предложениях состоит в том, что фактически СП выходит

из-под контроля Думы и становится органом президентского надзора за финансовой

дисциплиной. Таким образом, законодатели могут потерять остатки контрольных

функций. В целом, это уже явный перекос, которому трудно найти оправдание, тем

более, что у президента есть собственное контрольно-ревизионное управление,

призванное решать близкие задачи.

Под ударом оказалось и МПС - еще один денежный резервуар.

Счетная палата, обнародовавшая итоги своей проверки этого ведомства, вскрыла в

финансовой деятельности министерства серьезные нарушения, позволяющие говорить

о том, что перестановки в руководстве МПС также, скорее всего, не заставят себя

ждать. По мнению некоторых наблюдателей, нынешний глава МПС Н.Аксененко

в течение последнего года пытался лавировать между интересами "старой

семьи" и новым руководством страны, фактически перестав считаться с

интересами ельцинского клана, и не приобрел опоры у Путина. Поэтому сближение

"ельцинцев" и "путинцев",

начавшееся весной текущего года, оказалось для Аксененко

роковым. Боком ему обернулись и раздоры с А.Чубайсом,

у которого есть собственные "подходы" к С.Степашину.

Однако, несмотря на определенный консерватизм и патернализм,

из соображений внешней конкуренции олигополии пока

заинтересованы в либеральных реформах, поскольку последние способствуют

формированию дешевого рынка труда, сокращению социальных расходов и привлечению

инвестиций из-за рубежа. Отсюда - и их лоббистские усилия по принятию

"программы Грефа". В частности, новый

земельный кодекс позволяет ВИКам установить более

рациональные отношения друг с другом и государством, а либеральная реформа

налогового законодательства (снижение таможенных тарифов, налогов с оборота,

ставки подоходного налога, ставки налога на фонд оплаты труда, ставки налога на

прибыль) вообще выглядит в их глазах как основное оружие в борьбе с

конкурентами.

2.2. Перспективы развития и проблемы регулирования олигополии

Пока противоречия нового этапа развития выглядят вполне

безобидно, и властям удается совмещать либеральные реформы и социальные

обязательства. Однако особых оснований для восторгов по этому поводу нет.

Положение дел в экономической сфере действительно далеко от идеала. В этой

связи правительство вынуждено даже прибегать к статистическим хитростям. К

примеру, Госкомстат недавно провел пересчет данных о росте промышленного

производства, перейдя на новый базисный год (вместо 1995-го им стал 1999-й). По

новым данным Госкомстата, за январь-май вместо объявленных ранее 5,8%, рост

производства (по сравнению с аналогичным периодом прошлого года) составил 7,8%.

С подобной точки зрения, успехи правительства выглядят впечатляюще. Однако на

деле ситуация не столь радужна. Так, в апреле объем выпуска промышленной

продукции сократился (по сравнению с предшествующим месяцем) на 5,9%, а

инвестиции в основной капитал - на 0,6%.

На неблагоприятную ситуацию в инвестиционной сфере указывают

и негосударственные эксперты. 21 июня 2001 года на конференции Российско-британской торговой

палаты бывший первый замминистра финансов, а ныне главный экономист компании

"Тройка-Диалог" Олег Вьюгин заявил, что

темпы роста инвестиций в российскую экономику за 2000 год сократились в 6 раз.

Снижение инвестиционной активности особенно болезненно для кабинета - ведь

экономическая стратегия, предлагаемая финансово-макроэкономическим блоком

правительства, рассчитана на создание максимально благоприятных условий роста

капиталовложений.

Угрожающе выглядят и данные об увеличении долгов по зарплате

- по данным Госкомстата, они выросли в мае на 2,2% и составили на 1 июня 33,13

млрд. рублей. Из них 28,43 млрд. рублей составляют просроченные долги по

зарплате, вызванные отсутствием собственных средств у предприятий. Это

означает, что финансовое положение многих хозяйственных субъектов весьма

неустойчиво, и обещания правительства добиться роста жизненного уровня

населения далеко не всегда оправдываются.

К статистическим ухищрениям правительство прибегает и в

вопросах инфляции. Представители кабинета министров настойчиво утверждают, что

правительство способно зафиксировать годовой рост цен на уровне 14-16%. Об этом

в очередной раз заявили министр экономического развития Герман Греф (18 июня), а через день - вице-премьер и министр

финансов Алексей Кудрин. Между тем, согласно

прогнозам того же Госкомстата, уже по итогам первого полугодия инфляция

составит 12,6-12,9%. А предпосылок для снижения темпов инфляции нет - кабинет

так и не справился с ростом тарифов на услуги естественных монополий, которые

стали в 2001 году главным мотором инфляции. Так, с 1 июля "Ростелеком" повысил в среднем на 33% стоимость

междугородних телефонных разговоров. 19 июня председатель правления РАО

"ЕЭС России" Анатолий Чубайс уверял, что рост тарифов в

электроэнергетике должен существенно опережать рост цен промышленных

производителей. Он считает, что тарифы на электроэнергию являются

"катастрофически низкими".

Необходимость роста тарифов руководство РАО объясняет

инвестиционными потребностями. Это подтверждает, что реформа электроэнергетики

по модели, предложенной министерством экономического развития и поддержанной

Чубайсом, не приведет к резкому росту частных вложений в отрасль. Поэтому

крупный бизнес защищает альтернативную концепцию реструктуризации РАО,

подготовленную советником президента по экономическим вопросам Андреем

Илларионовым. Ведь она позволяет создать региональные энергетические ВИКи, контроль над которыми могли бы получить олигополии. В то же время реформа "по

Илларионову" может привести к утрате контроля над региональными

электросетями со стороны государства, что повлечет утрату важного рычага

управления отраслью. Поэтому в борьбе двух проектов реформы предпочтительней

пока выглядит концепция Грефа.

"Инвестиционный голод" 2000-2001 годов угнетающе

действует на экономическую самодеятельность населения, и без того ограниченную

режимом олигополии. Прежде всего, отказ государства

от управления собственностью и "массовая приватизация" хозяйственных

объектов в сочетании с определенным уровнем социальных обязательств вынуждает

правительство РФ сосредоточиться на жестком налогообложении "белого"

сектора экономики. В конечном итоге, жертвой такого курса становится население

страны, поскольку за неимением других ресурсов экономика начинает питаться за

счет социальной сферы и дешевых природных ресурсов.

Одним из симптомов драматической ситуации, складывающейся в

стране под давлением проблемы источников накопления, стал отказ правительства

от рентного обложения недропользователей и

перекладывание платы за недра на налогоплательщиков (в форме единого налога на

добычу полезных ископаемых, включаемого в стоимость товарной продукции). Иными

словами, либерализация российской экономики, осуществляемая в интересах олигополий, зашла так далеко, что начинает превращаться в

систему всеобщих повинностей и подавлять принципы рыночной экономики как

таковой. Уже появились разговоры о необходимости размещения государственных

займов развития российской экономики, средства от которых государство могло бы

вложить в отечественные компании, тем самым способствуя преодолению

инвестиционного голода, испытываемого ими и т.д. Своеобразной формой "латиноамериканизации" страны на этом направлении стало

широкое распространение лотерей (скажем, под эгидой того же МЧС проводится

"ТВ-Бинго-шоу", участники которого уже

приобретают еженедельно свыше 1 млн. билетов).

Еще одной стороной олигопольной

экономики, негативно действующей на социально-политическую стабильность,

является, как правило, состояние внутреннего рынка, который складывается в

основном за счет импортозамещения второсортными

товарами, не имеющими перспектив на внешних рынках. Действуя в духе лозунга

"все лучшее - на экспорт", олигополии

существенно ограничивают внутреннее потребление, что служит, как правило,

благодатной почвой для роста недовольства.

В силу устойчиво высоких цен на нефть и другие энергоносители

российская экономика в своих несырьевых секторах явно

входит в коллапс ("голландская болезнь"), что и подчеркивается новым

кризисом неплатежей в сфере электроэнергетики. Следствием является переход РАО

"ЕЭС России" к политике сплошных отключений потребителей. Линия,

которой компания следует с фанатичным упорством, присущим А.Чубайсу,

является точным индикатором крайнего экономического неблагополучия,

неплатежеспособности и неконкурентности российской

обрабатывающей промышленности и сельского хозяйства, неэффективности

внутреннего рынка и полной тупиковости сложившейся в

стране экономической модели.

Российская промышленность не способна оплачивать

производственные ресурсы по мировым ценам. Соответственно, в условиях

"открытой" экономической политики эти ресурсы откачиваются из страны

на мировой рынок. Данное обстоятельство могло бы, в принципе, не нарушать

баланса, если бы средства, полученные от распродажи ресурсов, вновь

перераспределялись внутри страны в пользу отечественной обрабатывающей

промышленности (например, в форме централизованных капиталовложений),

расходовались на выравнивание условий производства внутри и вне страны, на повышение

конкурентоспособности российской экономики. В реальности, однако, российское

государство не способно обеспечить функционирование такого рода

обобществленной, "социальной" модели. Средства, полученные от

распродажи ресурсов, не перераспределяются ни в пользу отечественной

перерабатывающей промышленности, ни в пользу регионов из Центра, где они

оседают и расхищаются. (Кстати, нет никаких оснований надеяться, что нынешний

цикл российского экономического развития способен внутренне измениться до тех

пор, пока не достигнет "дна" социальной катастрофы. Политика

реформаторов, попытавшихся наложить на экономику страны заимствованные извне

готовые рыночные схемы, породила чудовищную и тупиковую ситуацию, которая

воспроизводится на все более сужающейся базе. Трансформировать ее в нечто более

продуктивное мешает целый ряд барьеров: частное присвоение прибыли

корпорациями, нежелание чиновничества терять источники своих доходов,

пренебрежение, которое чиновники вообще приобрели к низкоприбыльному

внутреннему производству, а столичные чиновники - к провинции, откровенное

расхищение казны,- все это результируется

в нежелании элиты, привыкшей к сложившемуся способу производства и потребления,

менять экономическую модель.

Между тем, серьезные колебания, неизбежные в экономике,

ориентирующейся в основном на экспорт, под влиянием внешнеэкономической

конъюнктуры, приводят олигопольные режимы к серьезным

и длительным периодам нестабильности (примером могут служить кризисы в

Юго-Восточной Азии, серьезно ослабившие Японию, Южную Корею и, особенно,

Индонезию).

При этом аналитики констатируют, что олигопольный

режим, как при социалистической модели, практически не оставляет пространства

для развития мелкого и среднего бизнеса, который фактически вновь превращается

во внесистемную деятельность. Это не позволяет сделать экономическую

самодеятельность общества амортизатором кризисных потрясений и социальной

напряженности, источником политической стабильности. Для решения этих задач

усилий гражданского общества оказывается недостаточно, и поэтому интегрирующими

каркасами для олигопольных экономических систем

являются, как правило, политические режимы четко выраженного авторитарного

типа.

В то же время, политический авторитаризм в условиях олигопольного режима не может позволить себе развиваться в

сторону милитаризации экономики. Ограничителем подобных тенденций является

чрезмерная зависимость экономического режима от притока капиталов извне и

ориентация на процессы мирохозяйственной интеграции. Не случайно, например, в олигополиях Юго-Восточной Азии вооруженные силы имеют очень

скромные размеры (это и мешает им успешно подавлять волнения в кризисные

периоды, как это и имеет место в Индонезии), причем, что немаловажно, даже в

условиях повышенной военной опасности. Так, Вооруженные силы Республики Корея в

несколько раз меньше армии КНДР, а население Южной Кореи почти в два раза

больше, чем население Северной. Эта закономерность связана с тем, что экспортно ориентированная экономика не может позволять себе

больших военных затрат, а следовательно, армия остается в "задних

рядах" режима олигополии, что полностью

противоречит традициям отечественной государственности и требует совершенно

отсутствующих у постсоветской бюрократии навыков

управления обществом.

Почему валится путинская

"вертикаль власти"?

Усложнение социально-экономической ситуации вынудило

федеральную власть сделать ряд важных уступок региональным элитам. Источники,

близкие к СПС, комментируя решение фракции "Единства" не поддерживать

законопроект, запрещающий главам регионов выдвигаться на третий срок, считают

его следствием "губернаторского шантажа". Якобы Кремль обеспокоен

тем, что в противном случае не пройдут барьер СФ законопроекты в рамках

судебно-правовой реформы, Земельный и Трудовой кодексы, проекты законов о

приватизации и реформе ЖКХ и т.д. Однако реальные причины "ослабления

централистских вожжей" могут лежать в совершенно иной плоскости.

Действительно, после обсуждения Госсоветом президентской инициативы по реформе

ЖКХ часть губернаторов, считавшихся абсолютно лояльными Кремлю и вообще власти

как таковой, действительно заняла неожиданно жесткие позиции в отношении

политики Центра. Примером может служить резкий разворот саратовского

губернатора Д.Аяцкова, публично выступившего с

критикой как планов реформирования ЖКХ, так и плана реструктуризации РАО

"ЕЭС России". С жесткими выпадами в адрес политики Центра выступили

также губернатор Тюменской области С.Собянин (близок

к "Сибнефти", а возможно, озвучивает и

мысли полпреда П.Латышева, заявляя, что "надо не

самодостаточные регионы превращать в нищих, а бедные подтягивать"),

председатель бюджетного комитета, самарский губернатор К.Титов,

с подачи которого Совет Федерации повторно отклонил закон "О разграничении

государственной собственности на землю", А.Тулеев

и А.Лебедь, осудившие законы по ОЯТ. Усилилась

напряженность между федеральными и московскими властями.

Кремлю было бы несложно публично наказать того или иного

регионального лидера в назидание остальным. Переход федерального Центра от

диктата к диалогу в отношении региональных элит, как представляется, связан

именно с соблюдением интересов олигополий, а также с

явной недостаточностью кадрового и силового ресурса собственно

"президентской команды", состоящей по преимуществу из "питерцев". Последняя встреча В.Путина

с руководителями крупнейших российских корпораций обозачила,

по сути, конец "периода равноудаленности" и

начало взаимовыгодного симбиоза президента с олигополиями.

"Старопутинцы" однозначно пытаются

приостановить развитие данного процесса. Так, некоторые наблюдатели сочли, что

на недавнем съезде РСПП точку зрения противников этого сближения выразили в

своей речи, прозвучавшей диссонансом к общему настрою, известные лоббисты ВПК И.Клебанов и А.Долголаптев.

Однако объективная ситуация работает, в общем, против них. Дело в том, что

давление любой внутрирегиональной нестабильности на

общую ситуацию в стране оказывается практически запредельным, что наглядно

демонстрирует тупиковая ситуация в Чечне. Известные высказывания российского

генерала Г.Трошева по данной проблеме являются,

кстати, отнюдь не только его личным мнением. По различным данным, так думает

практически каждый солдат, пробывший несколько месяцев на войне.

Иными словами, поскольку либерально-монетаристский

курс нынешнего правительства в социально-экономической сфере не пользуется

популярностью среди населения (а перспективы Кремля в этом отношении еще хуже),

то для реализации данного курса требуется именно полная консолидация властных

элит и в Центре, и на местах. В противном случае весьма велика вероятность

того, что где-нибудь на волне общего снижения уровня жизни появится, условно

говоря, "новый Дудаев", а "второй

Чечни" образца 1994-96 гг. путинский режим не

выдержит - и неважно, будет эта гипотетическая "Чечня" создаваться

под "национальными" или же под "левопатриотическими"

лозунгами. Поэтому такие усилия прилагаются для того, чтобы "держать под

контролем" выборные процессы в регионах.

Весьма точно охарактеризовал эти изменения один из лидеров

Компартии И.Мельников, заявивший, что Путин

"стал президентом "новых русских". Впрочем, здесь необходимо

одно существенное уточнение - процесс "наклона властной вертикали",

судя по всему, захватил и самого Владимира Владимировича. Чтобы не быть

голословными, укажем на одного из новых "друзей" президента, известного

международного диамантера и бизнесмена Льва Леваева. У нас нет сомнений, что "объективка"

на этого человека Владимиру Владимировичу должна быть известна в гораздо более

полном объеме, чем это представлено ниже. И не исключено, что в ней

присутствуют какие-то особые моменты, не препятствующие доверительному общению

президента со столь колоритной и авторитетной личностью. Не исключено, впрочем,

и обратное. Поэтому мы считаем целесообразным сообщить "городу и

миру" часть имеющейся у нас информации - возможно, она окажется интересной

не только читателям "Завтра".

"Скажи мне, кто твой друг - и я скажу, кто ты"

Так гласит известная пословица. Наш герой, Лев Леваев, родился в семье скромного директора магазина (по

одним данным, антикварного, по другим - универсама) в городе Ташкенте, тогда

еще Узбекской ССР. Семья принадлежала к бухарским евреям-сефардам,

они были хасидами, сторонниками учения Любавического

Ребе. Заметив на себе пристальное внимание ташкентского ОБХСС, семья Леваевых срочно засобиралась в Израиль.

Распродав имущество, они в числе других советских

"репатриантов" вернулись на историческую родину, обосновавшись в

местечке Кирьят-Малахи. Но вскоре последовал страшный

удар - Леваев-старший почти все накопленные

"непосильным" трудом семейные деньги вложил в покупку алмазов, а те

оказались фальшивыми. Семья фактически оказалась на мели, и лишь помощь хасидской общины не позволила им опуститься на самое дно.

Однако 16-летнему Льву пришлось временно расстаться с

надеждой на приличное образование и пойти на работу рядовым гранильщиком в алмазо-шлифовальную мастерскую "Зотар".

После службы в израильской армии Леваев-младший,

поднаторев в огранке, сам открывает мастерскую и даже выигрывает какой-то

конкурс мастеров-гранильщиков, после чего начинается самая интересная и

малоизученная часть биографии "мастера".

В конце 80-х годов Лев Леваев

оказывается в Африке и в качестве главы консорциума "Африка-Израиль"

ведет самые различные переговоры на различных уровнях. Продает оружие, покупает

алмазы, меняет самолеты на золото, платину - на насосы, торгует купальниками и

презервативами, нефтью и бокситами.

Вместе с Аркадием Гайдамаком (также выходец из СССР) они

"реструктуризируют" госдолг Анголы

Советскому Союзу таким образом, что сами становятся совладельцами крупнейшего

месторождения алмазов "Катока". Оружие в

Африку забрасывают, собирая его буквально со всего СНГ, а в качестве

перевалочной базы используют Словакию (компания Пьера Фальконе "ОСОС-Рудка", "Агропласт"),-

вспомните, по какому маршруту летели казахстанские МИГи... Покровительство

этому бизнесу оказывал тогдашний посол России в Братиславе С.Ястржембский,

который затем, щедро раздаривая очень дорогие "сувениры",

стремительно ворвался в ближайшее окружение Ельцина, став его пресс-секретарем.

В Африке друзья, с помощью отставных руководителей "Моссада" Ятома и Дагана, действовали, как в лихом боевике: финансировали

режимы в Конго и движение УНИТА в Анголе, меняли правительства, организовывали

заговоры и перевороты... Российская газета "Время новостей" (кстати,

весьма информированное издание, по слухам, аффилированное

с А.Волошиным, в качестве главы президентской

администрации Ельцина, доставшимся "по наследству" Путину), а также информагентство "Росбизнесконсал-

тинг" распространили информацию, что конголезского

лидера Лорана Кабилу убрали в связи с алмазными делами IDI Diamonds.

Кабила якобы на корню продался Леваеву, но потом то

ли захотел пересмотреть кабальные соглашения, то ли поссорился со своим лучшим хасидским другом - и тут же поймал пулю в горло.

В конце концов Леваев сказочно

разбогател и немного "устал" от Африки. К тому времени особо

дружеские, почти братские, отношения установились у Леваева

с "новыми русскими" олигархами Березовским и Ходорковским.

Но... идиллия длилась недолго. По ходу дел явственно обозначилась характерная

черта ведения бизнеса по-леваевски: дружба дружбой,

но алмазы - врозь.

Леваев быстро сменил команду и начал

"дружить" с Ромой Абрамовичем. По просьбе того же Ромы Лев Леваев совершил революцию в российском еврействе, нейтрализовав

РЕК В.Гусинского. Именно Леваев,

используя хасидские связи, срочно сколотил

альтернативную "Федерацию еврейских организаций России" (ФЕОР),

низверг всех ставленников Гусинского (в том числе и

Адольфа Шаевича), усадив в кресло главного раввина России своего человека Берл Лазара. Операция была

проведена виртуозно, хотя и стоила немалых денег. Победу отпраздновали на

славу, открыв синагогу в Марьиной роще, где Путин не только зажигал ритуальный

огонь, но и, по непроверенной информации, получил в подарок от Леваева золотой семисвечник.

Игра явно стоила свеч - в качестве награды Леваев получил право на монопольную торговлю российскими

алмазами. Как известно, основной производитель росалмазов

- компания "Алмазы России-Саха" (АЛРОСА). У нее - богатейшие

месторождения, у Леваева - крупнейший в России

гранильный завод "Руис Даймондз"

(остальные он сам же и разорил). В результате Леваев

не просто заставил "АЛРОСА" продавать алмазы исключительно ему - он

фактически бросил вызов всемогущей "Де Бирс",

пытаясь замкнуть на себя все алмазное сырье России.

Сегодня "империя Леваева"

наступает по всему миру. Это не только алмазы, но и несколько крупных

строительных компаний, металлургический завод в Израиле, турбизнес

(сеть израильских отелей "Краун Плаза"),

компания "Готекс", совладение топливной

компанией "Алон" (1700 газозаправочных

станций и НПЗ в США), полная концессия алмазодобычи в

Анголе. "По просьбе президента Анголы и кабинета министров я провел там

реформу алмазного бизнеса, построил его структуру",-

скромно замечает бриллиантовый Лев. Прикупил Леваев и

Московский ювелирный завод, монополизировав огранку (обработку) и экспорт

российских алмазов. "Лев Леваевс Даймондс" (ЛЛД) сегодня - один из главных

налогоплательщиков Израиля. Леваев - сторонник Шарона, "твердой руки", консерватор и не любит

арабов. То, что Леваев самым тесным образом связан с

израильскими спецслужбами, ни для кого не секрет - без их помощи он бы не смог

провернуть и десятой доли своих операций в той же Африке. Связан ли Леваев (и как) с российскими спецслужбами - другой вопрос.

Одновременно с Россией Леваев

активно работает в Казахстане, где его интересы столкнулись (вот уж воистину,

возвращается ветер на круги своя!) с "бухарской" оппозицией, которая

просто мешалась под ногами и путала карты процессу дальнейшей глобализации леваевского бизнеса.

В последнее время Леваев начал зачищать старую

"бухарскую мафию", которая раньше него вышла на среднеазиатский рынок

и чувствовала себя там по-хозяйски.

Леваев сначала технично высадил

конкурентов (М.Черного и Г.Лучанского)

из Болгарии (с запрещением въезда как криминальным элементам), отобрав у них

"MobiTell" - крупнейший болгарский оператор

сотовой связи. Затем пришел черед Машкевича, который

до того прибрал к своим рукам едва ли не весь экономический потенциал Северного

Казахстана. Причем действует глава ЛЛД достаточно тонко - профинансировал

Конфедерацию независимых профсоюзов Казахстана (точнее, главу последней Л.Соломина, также бухарского еврея) на организацию

забастовок на "евразийских заводиках" и одновременно пообещал

корейским "медным" мафиози (группа "Казахмыс"), что если они выступят первыми - поделиться

с ними Восточным Казахстаном, но самое главное - заручился поддержкой О.Дерипаски и А.Чубайса,

предложив и тем поучаствовать в разделе казахстанского пирога. Интересы его не блещут оригинальностью: цветные и драгоценные металлы,

уран, фосфор - сырье, в котором остро нуждается промышленность Израиля, прежде

всего оборонная. Здесь ставка Леваева - на старшего

зятя Назарбаева, генерала КНБ Рахата Алиева, с

которым он знаком еще с начала 90-х годов по оружейным делам. Генерал Алиев

рассматривается в качестве одного из наиболее вероятных наследников стареющего

Нурсултана.

Не вдаваясь в подробности столь бурной активности нашего

героя на российско-казахстанском направлении, стоит серьезно задуматься о ее

причинах. "Высаживание" за пределы России Гусинского

и Березовского, осуществленное в том числе и прежде всего руками Леваева, привело к еще большему влиянию хасидов не только

на еврейскую общину в России, но и на расстановку сил внутри Кремля. Все это

укладывается в рамки весьма нетривиальной, но подтверждающей свое право на

существование гипотезы о том, что в среде мирового еврейства зреет

стратегическое решение перенести центр своей деятельности из США в потенциально

богатейшую Россию - тем более после поражения на заокеанских президентских

выборах кандидата демократической партии А.Гора. А

это поражение ознаменовало собой крах весьма длительных усилий по выводу

еврейских функционеров на вершины публичной политической власти Америки -

усилий, одним из проявлений которых, в частности, было пресловутое "дело Моники Левински".

Насколько подобные предположения соответствуют

действительности и насколько Путин посвящен в суть, возможно, начатой с ним как

президентом РФ игры - сегодня остается лишь гадать. Однако вся совокупность

действий нынешнего "хозяина Кремля" заставляет подозревать, что

степень его реальной вовлеченности в подобную игру

способна быть весьма и весьма значительной. А потому данную модель не стоит

сбрасывать со счетов ни при дальнейшей оценке акций, исходящих от Кремля, ни

при актуальных прогнозах на внутрироссийском и

международном векторе развития.

Во всяком случае, несмотря на сохранение относительно

благоприятной для российской экономики конъюнктуры на мировых рынках, ресурс

власти федерального Центра при президенте Путине к осени 2001 года объективно

находится на чрезвычайно низком уровне с дальнейшей тенденцией к понижению. Он

во все большей степени начинает зависеть от внешних по отношению к нему

факторов, превращаясь в "наемного менеджера" олигополий

и международного капитала. А интересы этих последних, если все-таки не брать в

расчет возможность "еврейского исхода из Америки в Россию", вовсе не

требуют существования единой России. Перевод путинской

"властной вертикали" в полулежачее

положение занял не более года. Сколько времени в таком случае займет наркоз с

переводом Кремля на "искусственное дыхание"? И найдутся ли в стране

политические силы, способные воспрепятствовать подобному развитию событий?

Сегодня основные темы для анализа ситуации в РФ, пожалуй, должны звучать именно

так.

Обеспечение населения лекарственными средствами является

одним из главных направлений государственной политики в области

здравоохранения. Реализация этого направления на сегодняшний день является

трудноразрешимой проблемой. Причиной неполной реализации этого направления

государственной политики является ликвидация государственной координации

фармацевтических производств, разрушение системы управления сетью

фармацевтических служб и необоснованные решения в области ценообразования на

лекарственные средства.

Система лекарственного обеспечения населения изменилась

одновременно с преобразованиями в сфере экономической политики страны.

Значительно увеличился ассортимент лекарственных средств – вместо

присутствовавших на рынке 800-900 наименований, количество предлагаемых

препаратов превысило 13 тысяч. С этого момента произошел значительный рост

количества участников на рынке лекарственных средств, и в том числе оптовых

фармацевтических компаний, предлагающих свою продукцию на рынке. Во многих

субъектах Российской Федерации государственные аптечные склады были

акционированы, тем самым некоторые регионы были лишены гарантированного

обеспечения специфическими лекарственными средствами. По данным Управления

организации фармацевтической деятельности, обеспечения ЛС и медицинскими

изделиями МЗ РФ, сегодня в Российской Федерации насчитывается около 7 тысяч

предприятий оптовой торговли, и свыше 60 тысяч предприятий розничной торговли.

Большинство компаний обычно работает с небольшим числом медикаментов наиболее

пользующихся спросом. Крупные компании, занимающиеся поставками препаратов на

рынок лекарственных средств, имеют достаточный запас ресурсов для устойчивого

поддержания широкого ассортимента лекарственных средств, а также более выгодные

условия поставок вследствие крупных размеров закупок (скидки, более длительные

сроки товарного кредита), значительную экономию на условиях постоянных и

транспортных издержек.

В настоящий момент на российском рынке лекарственных средств

наблюдается тенденция к сокращению компаний, поставляющих лекарственные

препараты для удовлетворения потребностей населения. Это связано в первую

очередь со сложившейся рыночной конъюнктурой: в конкурентной борьбе мелкие

компании вытесняются более крупными компаниями, которые выигрывают борьбу за

счет предоставления населению широкого ассортимента лекарственных средств по

более выгодным ценам.

В условиях отсутствия сформулированной государственной концепции

развития регионального рынка лекарственных средств (а, в сложившейся ситуации

инициатива полностью отдана в регионы), возникло множество моделей его

функционирования. В данный момент сложившиеся региональные модели находятся на

разных стадиях своего развития, находясь под влиянием общих факторов

экономического развития, демографических характеристик, созданной нормативной

базы, структуры и способов управления здравоохранением и развитости

производственной базы.

Рынок лекарственных средств - это сфера обращения или

совокупность актов купли-продажи фармацевтических продуктов, которая будет

существовать всегда. Следовательно, динамичное развитие рынка лекарственных

средств определяется его жизненным приоритетом, так как человечество самого

начала своего существования нуждается в постоянном потреблении продукции

медицинского назначения, чтобы поддерживать свое здоровье на необходимом для

полноценной жизни уровне. Перспектива развития рынка лекарственных средств

более чем оптимистична, так как потребитель всегда будет нуждаться в продукции

предлагаемой данным рынком, а, следовательно, в какой бы форме не существовал

рынок (монополия или олигополия), его всегда можно

будет называть социально-значимым, то есть той сферой услуг без которой

невозможно полноценное существование человека.

Заключение

Олигополия — это рыночная структура,

занимающая промежуточное положение между монополией и монополистической

конкуренцией (число участников от 2 до 24). Олигополии

характеризуются различной степенью плотности: от 2 до 8 предприятий — плотная олигополия, от 9 до 24 — разреженная. Формирование

олигополистических структур — результат конкурентной борьбы, сопровождаемой поглощениями и слияниями.

В рамках ценовой конкуренции предприятий-олигополистов

их поведение характеризуется двумя специфическими моментами: при понижении цены

одним из олигополистов все остальные также солидарно

понижают цены, чтобы сохранить за собой «закрепленный» сегмент рынка; при

повышении цены остальные олигополисты сохраняют

прежний уровень цен и тем самым могут потеснить на рынке предприятие,

рискнувшее повысить цены.

Среди видов неценовой конкуренции следует выделить тайный

сговор, лидерство в ценах, ценовую накидку. Тайный сговор олигополистов

направлен на проведение единой ценовой политики его участниками, на раздел

рынков либо на имитацию ценовой конкуренции. Лидерство в ценах заключается в

том, что все олигополисты вслед за ведущей компанией

(лидером) в данной отрасли повышают или понижают цены. Ценовая накидка

используется теми олигополистами, у которых продукция

довольно дифференцированна, что затрудняет вести

обособленную калькуляцию затрат по каждому отдельно взятому продукту. Поэтому

они к средним издержкам плюсуют соответствующую величину прибыльной надбавки.

Литература

1.

Абалкин Л.И. "Трудный поворот к рынку". -

М.: Экономика, 1990.

2.

Брю С., Макконнелл К., "Экономикс:

принципы, проблемы и политика". - М.:Республика,

1995.

3.

.Азоев Г. Л. Конкуренция:

анализ, стратегия и практика. - М.: АОЗТ Центр экономики и маркетинга, 1996.

4.

Беляев М. Об

инфляции и монополиях // Банковское дело в Москве. 2002.

5.

Гонтмахер А., Грозовский Б. Олигополия на старте. –М., 2001.

6.

Завьянов Л., Демидов Д. Формула успеха. Маркетинг: сто

вопросов – сто ответов, как действовать на внешнем рынке. - М., 2003.

7.

Ивашевский С.Н. Машиностроение избавляется от комплекса

неполноценности. Российская газета, 2004.

8.

Ермишин П.Г. Основы экономической теории. – М., 2004.

9.

Лившиц А.Я.

Введение в рыночную экономику. –М., 2004 (часть 1) – 152 с.

10.

Лившиц А.Я.

Введение в рыночную экономику. – М., 2004 (часть 2). – 127 с.

11.

Любимов Л.Л., Липсиц И.В. Основы экономики. – М.: Просвещение, 2002.

12.

Любимов Л.Л., Раннева Н.А. Основы экономических знаний. – М.: Вита-Пресс.

–2003.- 496 с.

13.

Максимова В.Ф.

Рыночная экономика. Учебник в трех томах. Теория рыночной экономики. Часть I.

–М.: 2004.- 168 с.

14.

Машина М.В.

Экономическая азбука. – М., 2002.- 320 с.

15.

Нуреев Р.М. Курс микроэкономики. –М., 2004. – 572 с.

16.

Общество и экономика. № 5, 1997. Научные доклады.

Современная экономика. Общедоступный учебный курс. Изд. Феникс, 2003 — 608 с.

17.

Райзберг Б.А. Основы экономики и предпринимательства. -М.,

2003. – 208 с.

18.

Райзберг Б.А. Лозовский Л.Ш. Учебник экономический словарь.

–М., 2004.

19.

Рузавин Г.И., Мартынов В.Т. Курс рыночной экономики. –М.,

2003. – 319 с.

20.

Элвин Долан, Дэйвид

Е. Рынок: микроэкономическая модель. - СПб., 2004.