Содержание

Введение.................................................................................................................. 3

1. Экономические основы стратегии

антикризисного управления организацмей 5

1.1 Содержание понятия

антикризисного управления......................................... 5

1.2 Методика

финансового анализа..................................................................... 10

2. Разработка стратегии антикризисного

на примере ООО «Втормет»............ 17

2.1 Экспресс-анализ

бухгалтерской отчетности.................................................. 17

2.2 Анализ коэффициентов

финансового состояния........................................... 23

3. Разработка стратегии антикризисного

управления ООО «Втормет»............ 31

Заключение............................................................................................................ 37

Список использованной литературы................................................................... 39

Введение

Уход общества от системы плановой экономики и

вступление в рыночные отношения коренным образом изменили условия

функционирования предприятий. Предприятия, для того чтобы выжить, должны

проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить

эффективность производства. В противном случае они могут оказаться на грани

банкротства.

Стратегическое управление связано с постановкой

целей организации и с поддержанием определенных взаимоотношений с окружающей

средой, которые позволяют ей добиваться поставленных задач и соответствуют ее

внутренним возможностям. Потенциал, который обеспечивает достижение целей

организации в будущем, является одним из конечных продуктов стратегического

управления. Другим конечным продуктом стратегического управления является

внутренняя структура и организационные изменения, обеспечивающие

чувствительность организации к переменам во внешней среде. Потенциал

организации и стратегические возможности определяются ее архитектоникой и

качеством персонала.

На нынешнем

этапе развития российской экономики выявление неблагоприятных тенденций

развития предприятия, предсказание банкротства приобретают первостепенное

значение. Существуют методики позволяющих с достаточной степенью достоверности

прогнозировать неблагоприятный исход.

В

последнее время в связи с обострившимся финансовым кризисом предприятий целых

регионов под таким управлением понимают либо управление в условиях уже наступившего кризиса, либо управление,

направленное на вывод предприятия из этого состояния, этим и объясняется

актуальность избранной темы.

Антикризисное

управление необходимо для достижения целей смягчения, локализации или

позитивного использования кризиса в сопоставлении с затраченными ресурсами.

Трудно оценить такую эффективность в точных расчетных показателях, но увидеть

ее можно при анализе и общей оценке управления, его успешности или просчетов.

В рыночных условиях залогом выживаемости и

основой стабильного положения предприятия служит его финансовая устойчивость.

Она отражает такое состояние финансовых ресурсов, при котором предприятие,

свободно маневрируя денежными средствами, способно путем эффективного их

использования обеспечить бесперебойный процесс производства и реализации

продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости

предприятий относится к числу наиболее важных экономических проблем в условиях

перехода к рынку, поскольку недостаточная финансовая устойчивость может

привести к отсутствию у предприятий средств для развития производства, их

неплатежеспособности и, в конечном счете, к банкротству, а «избыточная»

устойчивость будет препятствовать развитию, отягощая затраты предприятия

излишними запасами и резервами.

Объектом исследования

работы является ООО "Втормет", которое занимается сбором и

переработкой лома черных и цветных металлов.

Предметом исследования

работы являются стратегия в процессе антикризисного управления хозяйственной

деятельностью предприятия.

Цель

работы состоит в разработке стратегии антикризисного управления предприятием.

Цель достигается в

процессе решения следующих задач:

-

необходимо

сформулировать содержание понятие антикризисного управления;

-

выбрать методику финансового анализа;

-

провести

экспресс-анализ бухгалтерской отчетности;

-

проанализировать

коэффициенты ликвидности, финансовой устойчивости, прибыльности

(рентабельности), рыночной активности, вероятности банкротства;

-

разработать мероприятия по антикризисному управлению.

1. Экономические основы стратегии антикризисного управления

организацмей

1.1 Содержание понятия антикризисного управления

Термин «антикризисное управление»

возник сравнительно недавно. Считается, что причина его появления заключается в

реформировании российской экономики и постепенном вхождении России в зону

кризисного развития. Не многие ожидали, что результатом реформ станет кризис,

но многие сегодня понимают, что из кризиса экономику способен вывести только

новый тип управления. Такое управление и получило название «антикризисного».

Кризис, каким бы глубоким он ни был, все-таки когда-нибудь пройдет. История

экономического развития многих стран это подтверждает.

Конечно, обострение кризиса в России вызвало потребность в

эффективном антикризисном управлении. Это заказ практики. Но и тенденции

развития науки управления ведут нас к необходимости разработки концепции

антикризисного управления. Ее предпосылками являются понятия циклического

развития, управляемости, ресурсосбережения, мотивации, экономии времени,

социального партнерства и многие другие. Их совокупность свидетельствует о

реальной опасности кризиса при любом, даже самом успешном управлении.

Объективно кризис характеризуется множеством взаимосвязанных

ситуаций, повышающих сложность и риск управления. При этом возможны отдаление

кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой,

выход из кризиса, который не исключает его как из настоящего, так и из

будущего. Не только экономика, но и природа функционирует циклично, и не только

процесс развития экономики рождает кризисные ситуации.

Банкротство – неспособность должника платить по своим

обязательствам, вернуть долги в связи с отсутствием у него денежных средств для

оплаты.

Несостоятельность – признанная

арбитражным судом неспособность должника в полном объеме удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить обязанность

по уплате обязательных платежей [1].

В качестве основного признака банкротства новый закон избрал

критерий «неплатежеспособности», состоящий в неспособности удовлетворить

требования кредиторов по обязательствам и (или) исполнить обязанность по уплате

обязательных платежей, если соответствующие обязательства и (или) обязанности

не исполнены им в течение трех месяцев с момента наступления даты их

исполнения.

В стратегическом плане антикризисное управление

должно обеспечить предприятию в течение длительного периода такое конкурентное

преимущество, которое позволит иметь востребованную рынком продукцию и

достаточно денежных средств для оплаты всех своих обязательств, возникающих при

ее создании и продаже.

На разных этапах развития общественного сознания отношение к

кризисам было различным. Например, одна позиция заключалась в том, что кризис —

всегда следствие природных явлений, а другая, — что кризис — порождение самого

человека, его ошибок, предрассудков, незнания, неверия.

Известно, что основной потребностью современного управления

и главным фактором его эффективности является профессионализм, который в свою

очередь определяется подготовкой специалистов, способных предвидеть,

своевременно распознавать и успешно решать все проблемы развития.

В настоящее время под антикризисным управлением понимают либо управление

в условиях уже наступившего кризиса с целью ликвидации организации, либо

управление, направленное на вывод ее из этого состояния. Антикризисное

управление, по мнению Минаева Э. С., Паналугшина В. П., должно опережать и

предотвращать неплатежеспособность и несостоятельность предприятия, а в

стратегическом плане - обеспечить предприятию в течение длительного периода

времени такое конкурентное преимущество, которое позволит производить

востребованную рынком продукцию и выручать достаточные денежные средства для

оплаты всех своих обязательств, возникающих при ее создании и продажах [8, 4].

В настоящее время основным нормативным документом,

регламентирующим процедуру банкротства, является Федеральный

закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности

(банкротстве)". Необходимость принятия нового закона была

обусловлена не только несовершенством Закона «О несостоятельности (банкротстве)

предприятий» 1992 года, но и тем, что вступил в силу новый Гражданский Кодекс

РФ. Содержащиеся в двух последних нормативных актах понятия не состыковывались

друг с другом, что вызывало сложности при рассмотрении дел в арбитражных судах.

Во – первых, в настоящее время, в российской экономике

ключевой проблемой является кризис неплатежей, и добрую половину российских

предприятий следовало уже давно объявить банкротами, а полученные средства

перераспределить в пользу эффективных производств, что несомненно бы способствовало

оздоровлению российского рынка.

Во – вторых, с проблемой банкротства предприятий приходится

с каждым днем сталкиваться все чаще, а литературы, подробно освещающей данный

вопрос, пока недостаточно.

Отражением таких

макроэкономических процессов должна была бы стать волна банкротств российских

предприятий. Однако этого не происходит.

Одной из главных причин

неэффективного действия института банкротства является отсутствие методического

обеспечения применения процедур несостоятельности.

Процесс реализации

антикризисных процедур применительно. к деятельности предприятий-должников

называется антикризисным процессом.

Мировой опыт показывает,

что антикризисный процесс в условиях рыночной экономики - управляемый процесс,

включающий в себя два блока процедур: антикризисное управление и антикризисное

регулирование.

Антикризисное управление

- применение антикризисных процедур на микроуровне, применительно к конкретному

предприятию. Антикризисное управление связано с отношениями, складывающимися на

уровне предприятия при применении реорганизационных или ликвидационных

мероприятий.

Кризисные ситуации

возникают на всех стадиях жизненного цикла предприятия. Они выражаются в

колебаниях объемов производства продукции, возникновении сложностей со сбытом

продукции, чрезмерном росте задолженности по налоговым платежам и т. д.

Реализация всей

совокупности процедур антикризисного управления начинается лишь на определенном

этапе жизненного цикла предприятия: в условиях резкого спада производства,

характеризующегося постоянной неплатежеспособностью предприятия.

К факторам влияющим на

антикризисное регулирование на микроуровне относятся характер конкурентной

среды, параметры спроса (стабильность и величина), характеристики потребителей,

конъюктура рынка ресурсов: сырьевых, материальных, трудовых, финансовых, кроме

того влияют конкурентные преимущества и слабые стороны конкурентов.

К факторам влияющим на

антикризисное регулирование на макроуровне относятся социально-экономическая

политика, научно-техническая и промышленная политика, ресурсный потенциал

страны, ценовая и налоговая политика, кредитно-денежная политика, таможенная политика, гражданское и

коммерческое законодательство.

Цели антикризисной

программы выхода предприятия из кризиса вытекают из результатов анализа

финансово-хозяйственной деятельности оценки масштабов кризисного состояния,

выявления факторов, влияющих на неблагоприятное развитие.

Цели программы

антикризисного управления финансами:

Во -первых, устранение

неплатежеспособности.

Достигается за счет

сокращения внешних и внутренних обязательств, а также увеличения объема

денежных ресурсов :

оптимизация

организационной структуры и сокращения постоянных издержек,

сокращение переменных

издержек за счет автоматизации производственного процесса и сокращения

персонала основных и вспомогательных подразделений,

отсрочка и

реструктуризация по возможности кредиторской задолженности,

ускорение

оборачиваемости дебиторской задолженности за счет сокращения периода

коммерческого кредита, по сомнительной дебиторской задолженности - обращение в

суд с целью возврата а также с целью отнесения дебиторской задолженности на

валовые затраты согласно действующему на настоящий момент законодательству о

налогообложении прибыли,

нормализация размера

запасов товаро-материальных ценностей за счет сбыта запасов готовой продукции,

которая может пользоваться спросом при небольших дополнительных затратах на

обновление - упаковка, обложки). Готовая полиграфическая продукция, полностью

потерявшая свои потребительские свойства, должна быть реализована перерабатывающим

предприятиям. Убытки, полученные от реализации, согласно действующему на

сегодняшний законодательству о налогообложении прибыли, будут сокращать

налогооблагаемую прибыль в будущих периодах.

Во-вторых,

восстановление финансовой устойчивости будет достигнуто в случае, когда уровень

генерирования собственных финансовых ресурсов (положительного денежного потока)

будет не меньше уровня потребления финансовых ресурсов (отрицательного

денежного потока) в процессе развития.

Для достижения

финансового равновесия необходимо реализовать следующие мероприятия:

рост чистого дохода за

счет проведения эффективной ценовой политики, применения системы скидок и методов продвижения продукции на рынок,

оптимизация налогового

пресса на хозяйственный процесс в результате использования легальных схем

снижения базы и ставок налогообложения,

осуществление

дивидендной политики, адекватной кризисному развитию предприятия, с целью

увеличения чистой прибыли, направляемое на производственное развитие,

реализация изношенного и

неиспользуемого оборудования,

осуществление

эффективной эмиссионной политики при увеличении собственных средств

предприятия,

привлечение необходимых

основных и оборотных средств на условиях совместной деятельности, объединения

капитала.

В-третьих, что очень

важно, стратегическая финансовая стабилизация и экономический рост,

направленные на увеличение рыночной стоимости.

Модель экономического

роста базируется на 4 факторах:

рост рентабельности

продаж, которое может быть достигнуто с использованием ценовой политике,

использованием эффекта операционного рычага,

возрастание доли чистой

прибыли, которая идет на производственной развитие,

ускорение

оборачиваемости активов, которое может быть достигнуто за счет сокращения

сверхнормативных активов по видам (производственные запасы, запасы готовой

продукции, внеоборотные активы), ускорение оборачиваемости активов ведет к

сокращению потребности в них. Для сокращения норматива текущих активов

необходимо использовать математические экономические модели - транспортная

задача, управления запасами,

использование эффекта

финансового левериджа, возможное лишь в том случае, если коэффициент

финансового левериджа еще не достиг своего оптимального значения, но в пределах

безопасного уровня финансовой устойчивости предприятия.

Более подробно далее в

работе рассмотрим ускорение оборачиваемости активов, используя политику

комплексного оперативного управления текущими активами и текущими пассивами.

1.2 Методика финансового анализа

Превышение ликвидных

активов над обязательствами данного вида означает финансовую устойчивость.

Таким образом, главный признак устойчивости это наличие чистых ликвидных

активов, определяемых как разницу между всеми ликвидными активами и всеми

краткосрочными обязательствами.

Анализируя состояние

платежеспособности предприятия, необходимо рассматривать причины финансовых

затруднений. Причинами неплатежеспособности могут быть: невыполнение плана по

производству и реализации продукции; повышение ее себестоимости; невыполнение

плана прибыли и как результат - недостаток собственных источников

самофинансирования предприятия; высокий процент налогообложения [31, 480].

Для проведения анализа актив и пассив баланса группируются (рис. 1) по

следующим признакам: по степени убывания ликвидности (актив);

по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства

(ликвидности) разделяют на следующие группы:

Высокая

Сравнение Высокая

Низкая

Низкая

Рис. 1 . Группировка статей актива и пассива для

анализа ликвидности баланса

Al - наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые

вложения (стр. 260 + стр. 250).

А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы

(стр. 240 + стр. 270).

A3 - медленно реализуемые активы. К ним относятся статьи из раздела 2

баланса «Оборотные активы» (стр. 210 + стр. 220 - стр. 217) и статья «Долгосрочные финансовые вложения»

из раздела I баланса «Внеоборотные активы» (стр.140)

А4 - труднореализуемые активы. Это статьи раздела 1 баланса

-«Внеоборотные активы» (стр. 110 + стр. 120 - стр. 140).

Группировка пассивов происходит по степени срочности их возврата:

П1 - наиболее краткосрочные обязательства. К ним относятся статьи

«Кредиторская задолженность» и «Прочие краткосрочные пассивы» {стр. 620 + стр.

670).

П2 - краткосрочные пассивы. Статьи «Заемные средства» и другие статьи

раздела 6 баланса «Краткосрочные

пассивы» (стр. 610 + стр. 630 + стр. 640 + стр. 650 + стр. 660).

ПЗ - долгосрочные пассивы. Долгосрочные кредиты и зае-мные средства

(стр.510 + стр.520}

П4 - постоянные пассивы. Статьи раздела 1 баланса «Капитал и резервы»

(стр.490 - стр.217).

При определении ликвидности баланса группы актива и пассива

сопоставляются между собой .

Условия абсолютной ликвидности баланса:

Условия абсолютной ликвидности баланса:

А1 > = П1;

А2 > = П2; (1.1)

A3 > = ПЗ;

А4 < = П4.

Необходимым условием абсолютной ликвидности баланса является выполнение

первых трех неравенств. Четвертое неравенство носит так называемый

балансирующий характер: его выполнение свидетельствует о наличии у предприятия

собственных оборотных средств (Ес=Ис-F) .

Если любое из неравенств имеет знак, противоположный зафиксированному в

оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется

избытком по другой, но на практике менее ликвидные средства не могут заменить

более ликвидные.

Сопоставление А1 - П1 и А2 - П2

позволяет выявить текущую ликвидность предприятия, что свидетельствует о

платежеспособности (неплатежеспособности)

в ближайшее время. Сравнение A3 -

ПЗ отражает перспек-тивную

ликвидность. На ее основе прогнозируется долгосрочная ориентировочная

платежеспособность.

Анализ ликвидности баланса проводится с помощью аналитической таблицы, по

данным которой можно сделать вывод, что баланс предприятия соответствует всем

крите-риям абсолютной ликвидности. Предприятие полностью на начало, и

конец года покрывает все свои обязательства

по любому виду пассивов.

При изучении баланса следует обратить внимание на один очень важный показатель -

чистый оборотный капитал, или

чистые оборотные средства. Это абсолютный показатель, с

помощью которого можно также оценить ликвидность предприятия.

Чистый оборотный капитал равен разнице между итогами раздела 2 баланса

«Оборотные активы» и раздел 6 баланса «Краткосрочные пассивы» (рис. 2).

Рис. 2 . Определение чистого оборотного капитала

Изменение уровня ликвидности определяется по измененною (динамике)

абсолютного показателя чистого

оборотного капитала. Он составляет величину, оставшуюся после погашения всех

краткосрочных обязательств. Следовательно,

рост этого показателя

- повышение уровня ликвидности предприятия.

Для качественной оценки платежеспособности, и ликвидности предприятия

кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

Цель расчета - оценить соотношение имеющихся активов, как предназначенных для

непосредственной реализации, так и задействованных в технологическом процессе,

с целью их последующей реализации и возмещения вложенных средств и существующих

обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Расчет основывается на том, что виды

оборотных средств обладают различной степенью ликвидности: абсолютно

ликвидны денежные средства далее по убывающей степени ликвидности следует

краткосрочные финансовые вложения, дебиторская задолженность, запасы и затраты.

Поэтому для оценки платежеспособности и

ликвидности предприятия применяют

показатели, которые различаются в зависимости от порядка включения их

расчет ликвидных средств,

рассматриваемых в качестве покрытия

краткосрочных обязательств.

Главное достоинство показателей - простота и наглядность- может

обернуться существенным недостатком неточностью выводов. Поэтому следует

осторожно подходить к оценке платежеспособности предприятия этим методом.

Таким образом, анализ коэффициентов ликвидности доказывает (таб.), что

предприятие находится в устойчивом финансовом положении.

Коэффициенты характеризуют высокую платежеспособность и ликвидность, при этом

некоторые из них значительно превышают оптимальные значения.

Высокая ликвидность, оптимальная для данной отрасли структура основных и

оборотных средств, грамотное формирование источников финансирования - все эти факторы

являются хорошим заделом для продолжения успешного функционирования предприятия

в интересах его собственников, потребителей и социального окружения.

Поддержание бухгалтерских и финансовых показателей на желаемом для предприятия

уровне положительно скажется на его перспективах. Анализ должен быть

комплексным и включать оценку множества факторов, внешних и внутренних, влияние

которых на само предприятие, и на его рыночное окружение нельзя недооценивать.

Проводимый по изложенной

схеме анализ ликвидности баланса является приближенным. Более детальным

является анализ платежеспособности при помощи финансовых коэффициентов.

Приведем сводную таблицу

финансовых коэффициентов, с помощью которых определяется ликвидность баланса

(см. табл.1).

Коэффициент абсолютной

ликвидности показывает, какую часть краткосрочной задолженности организация

может погасить в ближайшее время за счет денежных средств.

Коэффициент быстрой

ликвидности (критической оценки) показывает, какая часть краткосрочных

обязательств организации может быть немедленно погашена за счет средств на

различных счетах, в краткосрочных ценных бумагах, а также поступлений по

расчетам.

Таблица 1

|

№ п.п.

|

Наименование

показателя

|

Способ расчета

|

Нормальное

ограничение

|

|

1

|

Общий

показатель ликвидности

|

L1=(A1+ 0,5А2+0,3А3) / (П1 +0,5П2 + 0,3П3)

|

L1 >=1

|

|

2

|

Коэффициент

абсолютной ликвидности

|

L2 = A1/ (П1+П2)

|

L2 > 0,2...0,7

|

|

3

|

Коэффициент

критической оценки (быстрой ликвидности)

|

L3 = (А1+А2) / (П1+П2)

|

Допустимая

0,7...0,8;

Желательная L3>=1,5

|

|

4

|

Коэффициент

текущей ликвидности

|

L4 = (А1+А2+А3/(П1+П2)

|

Необходимое

значение 1;

Оптимальное -

не менее 0,2

|

|

5

|

Коэффициент

восстановления платежеспособности

|

L5 = (L4ф + 6/t*(L4ф-L4н))/2

|

не менее 0,1

|

Коэффициент текущей

ликвидности отражает, достаточно ли у предприятия средств, которые могут быть

использованы им для погашения своих краткосрочных обязательств в течении

предстоящего года.

Текущих

активов должно быть по меньшей мере достаточно для погашения краткосрочных

обязательств, иначе предприятие может оказаться неплатежеспособным по этому

виду кредита.

Превышение

оборотных активов над краткосрочными обязательствами более чем в два раза

считается также нежелательным, поскольку свидетельствует о нерациональном

вложении средств и неэффективном их использовании.

Коэффициент восстановления

платежеспособности рассчитывается когда коэффициент текущей ликвидности или

коэффициент обеспеченности собственными средствами принимает значение меньше

критериального.

Расчет показателей

ликвидности и определение на их основе ситуаций позволяет выявить положение, в

котором находится предприятие и наметить меры по его улучшению. Мы привели

наиболее распространенные показатели, используемые в анализе финансовой

устойчивости. Большинство из них связаны очевидными арифметическими

соотношениями, поскольку с разных сторон характеризуют одно и тоже явление -

структуру источников финансирования. Важно подчеркнуть, что не существует

единых критериев для значений этих показателей. Они зависят от многих факторов:

отраслевой принадлежности предприятия, принципов кредитования, сложившейся

структуры источников средств, репутации предприятия и т.д.

Можно сформулировать

лишь одно правило, которое «работает» для предприятий любых типов: «владельцы

предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный

фонд), предпочитают разумный рост в динамике доли заемных средств; напротив,

кредиторы (поставщики сырья и материалов, банки, предоставляющие кредитные

ссуды и другие контрагенты) отдают предпочтение предприятиям с высокой долей

собственного капитала, с большей финансовой автономностью» [23, 180].

2. Разработка стратегии антикризисного на примере ООО «Втормет»

2.1 Экспресс-анализ бухгалтерской отчетности

Задачей анализа финансовой устойчивости является оценка величины и

структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы:

·

насколько

организация независима с финансовой точки зрения, растет или снижается уровень

этой независимости;

·

отвечает ли

состояние активов и пассивов организации задачам ее финансово-хозяйственной

деятельности.

Проведем анализ имущественного положения предприятия в табл. 2.

Таблица 2

Аналитический баланс предприятия

|

АКТИВ

|

|

На начало

периода

|

На конец периода

|

|

Наименование

|

Код строки

|

Тыс.руб.

|

%

|

Тыс.руб.

|

%

|

|

1

|

2

|

5

|

6

|

7

|

8

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

|

|

Нематериальные активы

|

110

|

135

|

0,2%

|

0

|

0,0%

|

|

Основные

средства

|

120

|

45677

|

79,1%

|

1012

|

5,8%

|

|

Незаверш.

строительство

|

130

|

2890

|

5,0%

|

3323

|

19,1%

|

|

Долгосрочные фин. вложения

|

140

|

0

|

0,0%

|

0

|

0,0%

|

|

ИТОГО ПО РАЗДЕЛУ I

|

190

|

48702

|

84,3%

|

4335

|

24,9%

|

|

|

|

|

|

|

|

|

Запасы

|

210

|

5639

|

9,8%

|

9021

|

51,9%

|

|

в т. ч. сырье, материалы…

|

211

|

5336

|

9,2%

|

8449

|

48,6%

|

|

НДС по приобретенным ценностям

|

220

|

321

|

0,6%

|

350

|

2,0%

|

|

Дебиторская задолженность (долгосрочная)

|

230

|

|

0,0%

|

|

0,0%

|

|

Дебиторская задолженность (краткосрочная)

|

240

|

2980

|

5,2%

|

3261

|

18,8%

|

|

Краткосрочные финансовые вложения (ценные бумаги)

|

250

|

0

|

0,0%

|

0

|

0,00%

|

|

Денежные

средства

|

260

|

99

|

0,2%

|

410

|

2,4%

|

|

Прочие

оборотные средства

|

270

|

0

|

0,0%

|

0

|

0,0%

|

|

ИТОГО ПО РАЗДЕЛУ

II

|

290

|

9039

|

15,7%

|

13042

|

75,1%

|

|

БАЛАНС ПО АКТИВУ

|

300 (190+290)

|

57741

|

100,0%

|

17377

|

100,0%

|

Продолжение таблицы 2

|

ПАССИВ

|

|

|

|

|

|

|

III. КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

|

|

Уставный

капитал

|

410

|

17

|

0,0%

|

137

|

0,8%

|

|

Добавочный

капитал

|

420

|

59123

|

102,4%

|

11192

|

64,4%

|

|

Резервный

капитал

|

430

|

0

|

0,0%

|

0

|

0,0%

|

|

Фонд

социальной сферы

|

440

|

2294

|

4,0%

|

0

|

0,0%

|

|

Целевые

финансирования и поступления

|

450

|

0

|

0,0%

|

740

|

4,3%

|

|

Нераспределенная

прибыль прошлых лет

|

460

|

-47541

|

-82,3%

|

-39476

|

-227,2%

|

|

Нераспределенная

прибыль отчетного года

|

470

|

0

|

0,0%

|

-10810

|

-62,2%

|

|

ИТОГО ПО РАЗДЕЛУ

III

|

490

|

13893

|

24,1%

|

-38217

|

-219,9%

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

590

|

0

|

0,0%

|

0

|

0,0%

|

|

V. КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

|

|

Займы

и кредиты

|

610

|

0

|

0,0%

|

0

|

0,0%

|

|

Кредиторская

задолженность

|

620

|

41464

|

71,8%

|

52929

|

304,6%

|

|

Прочие

обязательства краткосрочного свойства

|

630…660

|

2384

|

4,1%

|

2665

|

15,3%

|

|

ИТОГО ПО РАЗДЕЛУ

V

|

690

|

43848

|

75,9%

|

55594

|

319,9%

|

|

БАЛАНС ПО ПАССИВУ

|

700 (490+590+690)

|

57741

|

100%

|

17377

|

100%

|

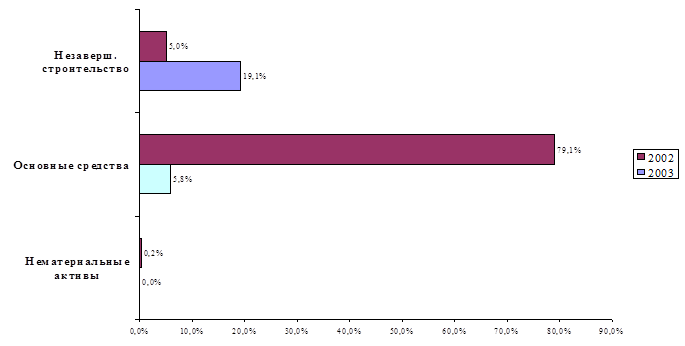

Рис. 3. Структура внеоборотных активов предприятия на конец 2003 г

Таким образом, из табл. 2 видно, что наибольшую часть активов занимают

внеоборотные активы и лишь незначительную часть занимают оборотные активы,

причем за анализируемый период ситуация кардинально изменилась и к концу 2003

г. на предприятии преобладает доля оборотных активов. Это произошло благодаря

снижению доли основных средств и повышению доли запасов, в частности сырья и

материалов. На рис.3 приведена структура

активов на конец

2003 года.

Рис. 4. Структура внеоборотных активов предприятия на конец 2003 г

Отрицательные тенденции наблюдаются на предприятии при анализе

собственного капитала, к концу 2003 года

за счет непокрытого убытка отчетного

года собственный капитал снизился практически в 3 раза и сейчас он отсутствует

(в балансе стоит со знаком минус).

Рис. 5. Структура источников предприятия на

конец 2003 г

Задача анализа ликвидности баланса возникает в связи с необходимостью

давать оценку платежеспособности организации, т.е. ее способности своевременно

и полностью рассчитываться по всем своим обязательствам.

Рассмотрим актив и пассив баланса за базовый и отчетный год:

А1б = 99 (т.руб.) < П1б = 41464 (т.руб.)

А3б = 5730 (т.руб.) > П3б = 0 (т.руб.)

А2б = 2980 (т.руб.) > П2б = 0 (т.руб.)

А4б = 0 (т.руб.) = П4б = 0 (т.руб.)

А1о = 410 (т.руб.) < П1о = 52929 (т.руб.)

А2о = 3261 (т.руб.) > П2о = 0 (т.руб.)

А3о = 9088 (т.руб.) > П3о = 0 (т.руб.)

А4о = 0 (т.руб.) = П4о = 0 (т.руб.)

Наблюдаем невыполнение первого неравенства, следовательно баланс

предприятия не ликвидный, т.к. наиболее активные ликвиды меньше наиболее

срочных обязательств.

Активы предприятия в отчетном году возросли по сравнению с показателями

базового года, пассив баланса предприятия остался неизменным, за исключением

показателя наиболее срочных обязательств, в отчетном году он увеличился на

11465 т.руб. Предприятие не ликвидно, т.к. оно не в состоянии выполнить свои

краткосрочные обязательства.

Анализ ликвидности баланса проводиться с помощью аналитической

таблицы «Группировка активов по степени

их ликвидности и обязательств по срочности их оплаты», по данным которой можно

сделать вывод, предприятие на начало и на конец года покрывает незначительную

часть своих обязательств, наибольший удельный вес в стоимости всех активов

занимают медленнореализуемые и труднореализуемые активы.

Как видим из таблицы №2, за отчетный период активы предприятия снизились

на 40364 тыс.руб., в том числе за счет уменьшения объема внеоборотных активов

на 44367 тыс.руб. и прироста оборотных средств на 4003 тыс.руб. (13042 - 9039).

Вывод: имущественная масса уменьшилась в основном за счет снижения

внеоборотных активов.

Сказанное подтверждается данными об изменениях в составе имущества

предприятия. Так, если в начале анализируемого периода структура активов

характеризовалась некоторым повышением имущества длительного использования

(84,3%) над остальными его видами, то к концу года удельный вес долгосрочных

активов сократился до 25%. Соответственно возрос объем оборотных средств, доля

которых с 15,7% поднялась до 75%.

Прирост оборотных активов был связан в первую очередь с увеличением

производственных запасов (на 3122 тыс.руб.) дебиторской задолженности (на 281

т.руб) и готовой продукции ( на 236

т.руб.).

Таким образом, изменения в составе оборотных средств характеризуются

значительным ростом

материально-производственных запасов, доля которых к концу года повысилась на

42,4 пункта (40,8 + 1,6).

Обращая на себя внимание рост дебиторской задолженности, удельный вес

которой к концу года в структуре совокупных активов увеличился на 13,6 пункта

(18,8 - 5,2). Это делает необходимым дальнейший углубленный анализ состава и

структуры дебиторской задолженности по данным аналитического учета.

Анализ пассивной части баланса, показывает, что уменьшение средств в

отчетном периоде в сумме 40364 тыс. руб. был связан с понижением собственного

капитала на 52110 тыс.руб. Иными словами, уменьшение объема финансирования деятельности предприятия было на 129,1%

(-52110/(-40364) х 100) обеспечено собственным капиталом (неполученной

прибылью) и на 29,1% (11746/(-40364) х 100) краткосрочными заемными средствами.

Доля собственного капитала в общем объеме пассивов сократилась в течение года с

24,1% до -220%.

Серьезные изменения в течение отчетного периода претерпел состав

краткосрочных заемных средств, которые увеличились на 11746 тыс.руб.

Кредиторская задолженность, хотя и составляла в анализируемом периоде большую

часть заемных источников: 94,6% (41464/43848 х 100) в начале года и 95,2% (52929/55594

х 100) в конце, обеспечила дополнительный прирост средств в размере 11465

тыс.руб.

На анализируемом предприятии краткосрочные пассивы не покрываются

оборотными средствами (таб.3). За

отчетный период значение чистого оборотного каптала уменьшилось на 122,2%,

следовательно, предприятие не ликвидно и не платежеспособно.

Таблица 3

Исчисление чистого

оборотного капитала

|

Показатели:

|

На начало года, руб.

|

На

конец года, руб.

|

|

1. оборотные активы

|

9039

|

13042

|

|

2. краткосрочные пассивы

|

43848

|

55594

|

|

3. чистый оборотный капитал

(1-2)

|

-34809

|

-42552

|

Долгосрочные пассивы (кредиты и займы) и

собственный капитал направляются преимущественно на приобретение основных

средств, на капитальные вложения и другие внеоборотные активы. Для того, чтобы

выполнялось условие платежеспособности, необходимо, чтобы денежные средства и

средства в расчетах, а также материальные оборотные активы покрывали

краткосрочные пассивы.

2.2 Анализ коэффициентов финансового состояния

На следующем этапе анализа ликвидности делаем расчет и оценку динамики

ряда аналитических коэффициентов, характеризующих финансовое положение

предприятия.

На практике следует соблюдать соотношение :

Оборотные активы <

собственный капитал х 2 - внеоборотные активы

По балансу анализируемой организации данное условие на начало и конец

отчетного периода не соблюдается, следовательно, организация является финансово

зависимой:

На начало периода: 9039 <

(13893 х 2 ) - 48702 ;

На конец периода: 13042

< (-38217 х 2 ) - 4335 .

Это самый простой и приближенный способ оценки финансовой устойчивости.

На практике можно применять разные методики анализа финансовой устойчивости.

В ходе производственного процесса на предприятии происходит постоянное

пополнение запасов товарно-материальных ценностей. В этих целях используются

как собственные оборотные так и заемные источники (краткосрочные кредиты и

займы). Изучая излишек или недостаток средств для формирования запасов,

устанавливаются абсолютные показатели финансовой устойчивости.

Обобщающим показателем финансовой независимости является излишек или

недостаток источников средств для формирования запасов и затрат, который

определяется в виде разности между величиной источников средств и величиной

запасов и затрат.

Общая величина запасов и затрат равна сумме строк 210 и 220 актива

баланса: 33 = стр 210 + 220;

На начало периода ЗЗ = 5639 + 321 = 5960 (тыс. руб.)

На конец периода ЗЗ = 9021 + 350 = 9371 (тыс.руб.)

Для характеристики источников формирования запасов и затрат используется

несколько показателей, которые отражают различные виды источников.

1. Наличие

собственных оборотных средств:

СОС = 3 р - 1 р = капитал и

резервы - внеоборотные активы или СОС = стр 490 - стр.190;

На начало года СОС = -34809 (тыс. руб.)

На конец года СОС = -42552 (тыс. руб.)

1. Наличие собственных и долгосрочных заемных

источников формирования запасов и затрат:

КФ = (3р + 4р) - 1р = (капитал и резервы

+ Долгосрочные пассивы) - Внеоборотные активы или КФ = (стр 490 + стр

590) - стр 190;

На начало периода КФ = -34809 (тыс.руб)

На конец периода КФ = -42552 (тыс.руб);

2. Общая величина основных источников

формирования запасов и затрат (собственные и долгосрочные заемные источники +

краткосрочные кредиты и займы - внеоборотные активы);

ВИ = (3р + 4р + стр 610) - 1р или ВИ = (стр490 + стр 590 + стр 610) - стр

190;

На начало периода ВИ = -39663 (тыс.руб.)

На конец периода ВИ = 8704 (тыс.руб)

Представим баланс анализируемого предприятия в укрупленном виде (таб.5).

Исходные данные для его составления приведены в приложении.

Относительные показатели финансовой устойчивости характеризуют степень

зависимости предприятия от внешних инвесторов и кредиторов.

Финансовая устойчивость предприятия характеризуется состоянием

собственных и заемных средств и оценивается с помощью финансовых коэффициентов.

·

Коэффициент

капитализации (U1);

U1 = (ДО + КО)/СК = (стр 590 + стр 690)/стр 490 при нормальном

ограничении < = 1,5;

Показывает сколько заемных средств

организация привлекла на 1 тыс. рублей вложенных в активы собственных

средств:

На начало периода U1= 3,2

На конец периода U1= -1,5;

·

Коэффициент

автономии (финансовой независимости) U2;

U2 = СК/ВЕ = (стр 490 + стр 640 + стр 650)/ стр 700 при нормальном

ограничении Ка > = 0,5;

На начало периода U2 = 0,24

На конец периода U2 = -2,05

Показывает долю собственного капитала в валюте баланса. Понижение

указывает на ухудшение финансовой независимости предприятия от внешних

источников.

·

Коэффициент

финансовой устойчивости (U3);

U3 = (СК + ДО)/ ВБ = (стр 490 + стр 590 +стр 640 + стр 650) при

нормальном ограничении U3 >= 0,6;

Показывает, какая часть активов

финансируется за счет устойчивых

источников;

На начало периода U3 = 0,28

На конец периода U3 = -2,05

·

Коэффициент

финансовой зависимости (финансовой напряженности) U4;

U4 = ЗК/ВБ = (стр 590 + стр 610 + стр 620 + стр 630 + стр 660)/ стр 700

при нормальном ограничении U4 <= 0,5;

Показывает долю заемных средств в валюте баланса заемщика;

На начало периода U4 = 0,72

На конец периода U4 = 3,1

·

Коэффициент

финансирования (самофинансирование) (U5);

U5 = СК/ЗК = (стр 490 + стр 640 + стр 650)/ (стр 590 + стр 610 + стр 620

+ стр 630 + стр 660) при нормальном ограничении U5 >= 1;

Характеризует соотношение между собственными и заемными средствами;

На начало периода U5 = 0,4

На конец периода U5 = -0,9

·

Коэффициент

инвестирования (U6);

U6 = СК/ВА = (стр 490 + стр 640 + стр 650) / стр 190 при нормальном

ограничении U6>= 1;

На начало периода U6 = 0,33

На конец периода U6 = -8,2

·

Коэффициент

постоянного актива (U7);

U7 = ВА/СК = стр 190 + (стр 490 + стр 640 - стр 650 ) при нормальном

ограничении U7 <= 1;

На начало периода U7 = 2,9

На конец периода U7 = -0,12

·

Коэффициент

маневренности (U8);

U8 = (СК-ВА)/СК = (стр 490 + стр 640 + стр 650 - стр 190)/(стр 490+ стр

640 + стр 650) при ограничении U8 =

0,2-0,5;

На начало периода U8 = - 1,3

На конец периода U8 = 1,12

Характеризует долю собственных оборотных средств в собственном капитале.

·

Коэффициент

обеспеченности оборотных активов собственными средствами (U9);

U9 = (СК-ВА)/ОА = (стр 490 + стр 640+ стр 650 - стр 190) / стр 290

На начало периода U9 = -3,6

На конец периода U9 = -3,1

Показывает, какая часть оборотных активов финансирует за счет

собственных источников (доля

собственных оборотных средств - чистого оборотного капитала - в оборотных активах.

·

Коэффициент

соотношения мобильных и иммобилизованных средств (U10);

U10 = ОА/ВА = (стр 290 - стр 230) / стр 190

На начало периода U10 = 0,2

На конец периода U10 = 3

Показывает сколько внеоборотных активов приходиться на каждый рубль

оборотных активов.

Финансовый рычаг (ливеридж) (U11);

U11= ЗК/СК = (стр 590 + стр 610 + стр 620 + стр 630 + стр 660)/(стр 490 +

стр 640 + стр650);

На начало периода U11 = 2,5

На конец периода U11 = -1,5

·

Коэффициент

соотношения активов и собственного капитала (U12);

U12 = А/СК = стр 300 / (стр 490 + стр 640 + стр 650)

На начало периода U12 = 3,5

На конец периода U12 = -0,5

-Коэффициент соотношения оборотных активов с собственным капиталом (U13);

U13 = ОА/СК = стр 290/( стр 490 + стр 640 + стр 650)

На начало периода U13 = 0,5

На конец периода U13 = -0,4

·

Коэффициент

соотношения кредиторской и дебиторской задолженности (U14);

U14 = КЗ/ДС = стр 620 / (стр 230+ стр 240)

На начало периода U14 = 13,9

На конец периода U14 = 16,2

-Коэффициент имущественного назначения (U15)

U15 = (ВА+З)/А = (стр190 + стр 210)/стр 300 при ограничении U15>=0,5

Показывает долю имущества производственного назначения в активах

предприятия;

На начало периода U15= 0,9

На конец периода U15 = 0,8

Исходя из данных баланса в анализируемой организации коэффициенты ,

характеризующие финансовую устойчивость , позволяют оценить их состояние на

начало и конец периода.

Как показывают данные, динамика коэффициента капитализации (1)

свидетельствует о достаточной финансовой устойчивости на конец года, так как

для этого необходимо, чтобы этот коэффициент был не выше 1,5.

Коэффициент финансовой устойчивости можно применять в качестве дополнения

и развития показателя финансовой независимости (автономии), путем прибавления к

собственному капиталу средств долгосрочного кредитования, которые по сути

являются долгосрочными обязательствами. Полностью располагая этими средствами и

своевременно выплачиваемая проценты по кредиту, организация условно

рассматривает их в этом периоде в качестве собственного капитала, который при исчислении коэффициента финансовой

устойчивости (долгосрочные кредиты)

следует присоединить к общему объему собственного капитала (СК+ДО), которые,

показывает что прироста коэффициента

автономии на конец года не происходит (-2,05 - (-2,05)).

В связи с этим коэффициент финансовой зависимости организации увеличился

с 0,72 до 3,1.

Коэффициент обеспеченности оборотных активов собственными средствами

достаточно низок: собственными оборотными средствами покрылось на конец года с

-3,6 до -3,1 лишь на 0,4 часть.

За отчетный период увеличился коэффициент маневренности с -1,9 до 1,12 ,

что составило 3,02, который указывает какая часть собственного капитала

закреплена в денежных средствах, позволяющих маневрировать ими в течение

года.

Для оценки вероятности банкротства будем использовать формулу Таффлера

Z

= 0,53К1 + 0,13К2 + 0,18К3 + 0,16К4

Таблица 4

Расчет формулы Таффлера на 2002

|

Показатель

|

Формула расчета

|

Значение

|

|

К1 К1

|

Операционная

прибыль -13831

Краткосрочные

пассивы = 43848

|

0,53К1

|

|

К2 К2

|

оборотные

активы 9039

долговой

капитал = 0

|

0,13К2

|

|

К3 К3

|

краткосрочные пассивы 43848

валюта

баланса = 57741

|

0.18К3

|

|

К4 К4

|

выручка

(нетто) 64112

активы

(капитал) = 57741

|

0,16К4

|

|

Z-счет

|

расчеты: -0,167 + 0 + 0,137 + 0,

177

|

|

критерий: 0,147 < 0,2 диагностика: высокая вероятность банкротства

|

Таблица 5

Расчет формулы Таффлера на 2003

|

Показатель

|

Формула расчета

|

Значение

|

|

К1

|

Операционная

прибыль -19133

Краткосрочные

пассивы =43848

|

0,53К1

|

|

К2

|

оборотные

активы 17377

долговой

капитал = 0

|

0,13К2

|

|

К3

|

краткосрочные пассивы 57631

валюта

баланса = 57741

|

0.18К3

|

|

К4

|

выручка

(нетто) 91705

активы

(капитал) = 57741

|

0,16К4

|

|

Z-счет

|

расчеты: - 0,23 + 0 + 0,18 + 0,04

|

|

критерий: - 0,01 < 0,2 диагностика: высокая вероятность банкротства

|

Таким образом, за отчетный период в составе заемных средств источников

произошла перегруппировка. Обобщая сказанное, можно сделать следующие выводы:

·

В течение

года политика предприятия в части формирования имущества была направлена на

увеличение оборотных средств, в первую

очередь запасов ТМЦ.

·

Значительный

объем средств предприятия (18,8% в конце года) отвлечен в расчеты. При этом

объем товарного кредита, предоставляемого покупателям, возрос на 281 тыс.руб.,

тогда как величина кредита, предоставляемого поставщиками и прочими кредиторами

повысилась на 11465 тыс.руб.

·

Обращая на

себя внимание крайне низкая доля денежных средств (2,2%) в общем объеме

оборотных средств, что свидетельствует об их дефиците.

·

Структура

пассивов отличается существенным положением собственного капитала над другими

источниками средств.

·

Произошла

перегруппировка заемных источников.

·

Наблюдается

на конец и на начало года высокая вероятность банкротства

Указанные изменения могут серьезно ухудшить

финансовое положение предприятия в будущем.

3. Разработка стратегии антикризисного управления ООО «Втормет»

Сделаем оценку

финансового состояния для целей антикризисного управления.

Для этого выберем

политику комплексного оперативного управления текущими активами и текущими

пассивами финансовой политики предприятия.

Суть этой политики

состоит, с одной стороны, в определении достаточного уровня и рациональной

структуры текущих активов, учитывая, что предприятия различных сфер и масштабов

деятельности испытывают неодинаковые потребности в текущих активах для

поддержания заданного объема реализации, а с другой стороны - в определении

величины и структуры источников финансирования текущих активов.

Предприятие ООО

«Втормет» всячески сдерживает рост текущих активов в течении периода 2002 -

2003 гг, стараясь минимизировать их - удельный вес текущих активов в общей

сумме всех активов низок, а период оборачиваемости оборотных средств краток -

это признаки консервативной политики управления текущими активами

(«худо-бедно»). Такую политику предприятия ведут либо в условиях достаточной

определенности ситуации, когда объем продаж, сроки поступлений и платежей,

необходимый объем запасов и точное время их потребления и т. д. известны

заранее, либо при необходимости строжайшей экономии буквально на всем.

Итак, в рассматриваемый

период для ООО «Втормет»характерна консервативная политика управления текущими

активами.

Таблица 6

Признаки и результаты консервативной политики

управления текущими активами

|

Показатель

|

Формула

|

2002

|

2003

|

|

Выручка от реализации, руб.

|

стр. 010 ф.№2

|

64112

|

91705

|

|

Чистая прибыль, руб.

|

стр. 190 ф.№2

|

-16182

|

-10810

|

|

Текущие активы, руб.

|

стр.290 ф. №1

|

9039

|

13042

|

|

Основные активы, руб.

|

стр.190 ф. №1

|

48702

|

4335

|

|

Общая сумма активов, руб.

|

стр.190+стр.290 ф. №1

|

57741

|

17377

|

|

Удельный вес текущих активов в

общей сумме всех активов, %

|

стр.290/(стр.190+стр.290) ф. №1

|

0,16

|

0,75

|

|

Экономическая рентабельность

активов, %

|

стр.190 ф. №2 /(стр.190+стр.290)

ф. №1

|

-0,28

|

-0,62

|

Далее

посмотрим какая политика управления текущими пассивами характерна для ООО

«Втормет»(табл. 7).

Таблица 7

Признаки и результаты консервативной и умеренной

политики управления текущими пассивами

|

Показатель

|

Формула

|

2002

|

2003

|

|

Текущие пассивы, руб.

|

стр.690 ф. №1

|

43848

|

55594

|

|

Основные пассивы, руб.

|

стр.490+стр.590 ф. №1

|

13893

|

-38217

|

|

Общая сумма пассивов, руб.

|

стр.700 ф. №1

|

57741

|

17377

|

|

Удельный вес текущих пассивов в

общей сумме всех пассивов

|

стр.690/стр.700 ф. №1

|

0,76

|

3,20

|

Признаком

агрессивной политики управления текущими пассивами служит высокий удельный вес

краткосрочного кредита в общей сумме всех пассивов предприятия. И стабильные, и

нестабильные активы при этом финансируются, в основном, за счет постоянных

пассивов (собственных средств и долгосрочных кредитов и займов).

Признаком умеренной

политики управления текущими пассивами служит нейтральный (средний) уровень

краткосрочного кредита в общей сумме всех пассивов предприятия.

В 2001 году ООО

«Втормет»характерна консервативная политика управления текущими активами.

управляло своими пассивами консервативной политикой. В 2002 году эта политика

приблизилась к умеренной и в 2003 году политика снова сменилась на

консервативную.

Сочетаемость различных

типов политики управления текущими активами и политики управления текущими

пассивами показана на матрице выбора политики комплексного оперативного

управления текущими активами и текущими пассивами (табл. 8).

Таблица 8

Матрица выбора политики комплексного

оперативного управления текущими активами и текущими пассивами

|

Политика

управления текущими пассивами

|

Политика управления текущими активами

|

|

Консервативная

|

Умеренная

|

Агрессивная

|

|

Агрессивная

|

Не сочетается

|

Умеренная ПКОУ

|

Агрессивная ПКОУ

|

|

Умеренная

|

Умеренная ПКОУ

|

Умеренная ПКОУ

|

Умеренная ПКОУ

|

|

Консервативная

|

Консервативная ПКОУ

|

Умеренная ПКОУ

|

Не сочетается

|

Матрица показывает нам:

что

консервативной политике управления текущими активами может соответствовать

умеренный или консервативный тип политики управления текущими пассивами, но не

агрессивный;

что умеренной политике

управления текущими активами может соответствовать любой тип политики

управления текущими пассивами;

что агрессивной политике

управления текущими активами может соответствовать агрессивный или умеренный

тип политики управления текущими пассивами, но не консервативный.

Из матрицы выбора политики комплексного оперативного управления текущими

активами и текущими пассивами видно, что в 2002 и в 2003 году в ООО

«Втормет»была сконцентрирована консервативная политика управления текущими

активами и агрессивная политики управления текущими пассивами, что не

сочетается в матрице выбора политики комплексного оперативного управления, т.

е. ООО «Втормет»необходимо сменить политику комплексного оперативного управления

текущими активами и текущими пассивами.

На изменение размера чистого рабочего капитала соотношение источников

финансирования оборотных активов оказывает решающее влияние. Если при

неизменном объеме краткосрочных финансовых обязательств будет расти доля

оборотных активов, финансируемых за счет собственных источников и долгосрочного

заемного капитала, то размер чистого рабочего капитала будет увеличиваться.

Естественно, в этом случае будет повышаться финансовая устойчивость

предприятия, но снижаться эффект финансового рычага и расти средневзвешенная

стоимость капитала в целом (так как процентная ставка по долгосрочным займам в

силу большего их риска выше, чем по краткосрочным займам). Соответственно, если

при неизменном участии собственного капитала и долгосрочных займов в

формировании оборотных активов будет расти сумма краткосрочных финансовых

обязательств, то размер чистого рабочего капитала будет сокращаться. В этом

случае может быть снижена общая средневзвешенная стоимость капитала, достигнуто

более эффективное использование собственного капитала (за счет роста эффекта

финансового рычага), но при этом будет снижаться финансовая устойчивость и

платежеспособность предприятия (снижение платежеспособности будет происходить

за счет роста объема текущих обязательств и увеличения частоты выплат долга).

Таким

образом, выбор соответствующих источников финансирования оборотных активов в

конечном итоге определяет соотношение между уровнем эффективности использования

капитала и уровнем риска финансовой устойчивости и платежеспособности

предприятия.

ООО

«Втормет»необходимо удерживаться комплексную оперативную политику управления

текущими активами и текущими пассивами. Рекомендуется сочетать консервативную

политику управления текущими активами и умеренную политику управления текущими

пассивами.

Для

этого необходимо повысить удельный вес текущих активов на 20,898%.

Консервативная политика управления текущими активами обеспечивает высокую

экономическую рентабельность активов, но несет в себе чрезмерный риск возникновения

технической неплатежеспособности из-за малейшей заминки или ошибки в расчетах,

ведущей к десинхронизации сроков поступлений и выплат ООО "Втормет".

Таблица

9

Прогноз по

управлению текущими активами

|

Показатель

|

Формула

|

2003

|

Измене-ние

|

Прогноз

|

|

Выручка от

реализации, руб.

|

стр. 010 ф.№2

|

91705

|

27593

|

119298

|

|

Чистая

прибыль (убыток), руб.

|

стр. 190 ф.№2

|

-10810

|

5372

|

-5438

|

|

Текущие активы,

руб.

|

стр.290 ф. №1

|

13042

|

4003

|

17045

|

|

Основные

активы, руб.

|

стр.190 ф. №1

|

4335

|

-44367

|

-40032

|

|

Общая сумма

активов, руб.

|

стр.190+стр.290

ф. №1

|

17377

|

-40364

|

-22987

|

|

Удельный вес

текущих активов в общей сумме всех активов, %

|

стр.290/(стр.190+стр.290)

ф. №1

|

0,75

|

-0,01

|

-0,74

|

|

Экономическая рентабельность

активов, %

|

стр.190/(стр.190+стр.290)

ф. №1

|

-0,62

|

-0,34

|

0,24

|

Итак, увеличение текущих активов почти на

21% с учетом использованной методики приводит к увеличению рентабельности на

24%.

Таблица 10

Прогноз по управлению

текущими пассивами

|

Показатель

|

Формула

|

2003

|

Измене-ние

|

Прогноз

|

|

Текущие пассивы, руб.

|

стр.690 ф. №1

|

55594

|

-23832

|

31762

|

|

Основные пассивы, руб.

|

стр.490+стр.590 ф. №1

|

-38217

|

+54922

|

16705

|

|

Общая сумма пассивов, руб.

|

стр.700 ф. №1

|

17377

|

+31090

|

48467

|

|

Удельный вес текущих пассивов в

общей сумме всех пассивов, %

|

стр.690/стр.700 ф. №1

|

3,20

|

-2,8

|

0,54

|

Для умеренной политики управления

пассивами необходимо понизить на прогнозный период удельный вес текущих

пассивов в общей их сумме на 266% и к концу года их удельный вес составлять

будет 54%. Для этого уменьшаем кредиторскую задолженность (на 12%) за счет

задолженности поставщикам и подрядчикам, увеличения фондов потребления на 4% и

заемных средств на 3,4%.

В

результате чего выручка возрастет до 119298 тыс. руб. или на 30%.

Заключение

В ходе теоретического и методологического исследования были сделаны

следующие выводы.

Баланс ООО

"Втормет", как на 2002 г., так и на 2003 г. не является абсолютно ликвидным в силу того,

что оно не может обеспечить выполнение наиболее краткосрочных пассивов, в тоже

время возможность погашать долгосрочные обязательства имеются и значительные

(что может быть достаточным аргументом к привлечению долгосрочных кредитов и

займов с целью устранения иммобилизации).

Наибольшую часть активов

занимают внеоборотные активы и лишь незначительную часть занимают оборотные

активы, причем за анализируемый период ситуация кардинально изменилась и к

концу 2003 г. на предприятии преобладает доля оборотных активов. Это произошло

благодаря снижению доли основных средств и повышению доли запасов, в частности

сырья и материалов.

Отрицательные тенденции

наблюдаются на предприятии при анализе собственного капитала, к концу 2003 года за счет непокрытого

убытка отчетного года собственный

капитал снизился практически в 3 раза и сейчас он отсутствует.

Значительный объем

средств предприятия (18,8% в конце года) отвлечен в расчеты. При этом объем

товарного кредита, предоставляемого покупателям, возрос на 281 тыс.руб., тогда

как величина кредита, предоставляемого поставщиками и прочими кредиторами

повысилась на 11465 тыс.руб.

Обращая на себя внимание

крайне низкая доля денежных средств (2,2%) в общем объеме оборотных средств,

что свидетельствует об их дефиците.

Структура пассивов

отличается существенным положением собственного капитала над другими

источниками средств.

Наблюдается

на конец и на начало года высокая вероятность банкротства

В 2002 и в 2003 году в

ООО «Втормет»была сконцентрирована консервативная политика управления текущими

активами и агрессивная политики управления текущими пассивами, что не

сочетается в матрице выбора политики комплексного оперативного управления, т. е.

ООО «Втормет»необходимо сменить политику комплексного оперативного управления

текущими активами и текущими пассивами.

По итогом реализации

предложенных мероприятий планируемая выручка ООО

«Втормет»вырастет и буде оставлять 30% от выручки за

предыдущий год.

Список использованной литературы

1.

Федеральный закон от

26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)"

2.

Абрютина

М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.,

1998. - 485.

3.

Антикризисное

управление / Под ред. Минаева Э. С., Паналугшина В. П. М., 1998.

4.

Антикризисное управление/ Под ред. Короткова Э.

М.. М.: ИНФРА-М, 2003.

5.

Бердникова

Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия.

М., 2000.

6.

Бернстайн

Л.А. Анализ финансовой отчетности. - М.: Финансы и статистика, 1996. - 119.

7.

Донцова

Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. М., 1998. - 111.

8.

Ефимова О.В.

Финансовый анализ. 3-е изд., перераб. и доп. - М.: Бухгалтерский учет, 1999. -

506.

9.

Патров В.В.,

Ковалев В.В. Как читать баланс. М., 1993.- 362.

10.

Раицкий К.А.

Экономика предприятия: учебник для ВУЗов - М.: Информационно внедренческий

центр «Маркетинг», 1999. - 279.

11.

Райсберг

Б.А. Современный экономический словарь - М., 1997. -480.

12.

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. -Минск: ООО Новое знание,

2001. - 261.

13.

Финансовый

менеджмент: теория и практика. / Под ред. С. Стояновой - М.:

"Перспектива", 2001. - 656.

14.

Шеремет А.Д.

Сайфулин Р.С. Методика финансового анализа - М.: ИНФРА-М, 1995. - 357.

15.

Экономика предприятия:

Учебник для вузов/ Грузинов В.П. и др.; /под ред. проф. Грузинова В.П. - М.:

Банки и биржи, ЮНИТИ, 1998. - 222