Содержание

Введение_________________________________________________________________ 3

Глава 1. Общая характеристика налога на добавленную стоимость____________ 5

1.1. Экономическая сущность НДС и его роль в формировании бюджетов______ 5

1.2. Порядок исчисления и уплаты налога_________________________________ 10

1.3. Льготы по НДС и их регулирующая роль______________________________ 17

Глава 2. Особенности исчисления налога на добавленную стоимость__________ 25

2.1. Налогообложение товарообменных операций__________________________ 25

2.2. Налогообложение операций с финансовыми вложениями________________ 32

Заключение_____________________________________________________________ 38

Список использованных источников и литературы__________________________ 40

Введение

В условиях становления основ механизма рыночных отношений,

когда еще не в полной мере заработал собственно рыночный механизм (современный

этап развития российской экономики) особо актуальной является система экономического

принуждения в сочетании с финансовой заинтересованностью хозяйствующих

субъектов. Главным звеном этой системы выступают налоги.

По мере социально-экономического развития общества налоги

становятся основным финансовым инструментом экономической политики государства,

одним из определяющих факторов развития предпринимательской деятельности,

национальной экономики и международных экономических отношений, движения

капиталов.

Конституцией Российской Федерации установлена обязанность

всех предприятий, организаций, учреждений и граждан платить налоги.

Коммерческой деятельностью занимаются предприятия, организации и физические

лица, имеющие различные правовые основания и системы налогообложения, учета и

отчетности. Кроме того, они вступают в коммерческие отношения с поставщиками и

оптовыми покупателями продукции, товаров (работ, услуг), также имеющими

аналогичные различия.

Коммерческой деятельностью занимаются предприятия,

организации и физические лица, имеющие различные правовые основания и системы

налогообложения, учета и отчетности. Кроме того, они вступают в коммерческие

отношения с поставщиками и оптовыми покупателями продукции, товаров (работ,

услуг), также имеющими аналогичные различия. Эта взаимосвязь в товародвижении

отражается определенным образом на расчетах по НДС и порядке ведения учета по

налоговым операциям.

Налог на добавленную стоимость – один из основных

налогов налоговой системы Российской Федерации. С точки зрения бухгалтерского

учета это один из наиболее сложных налогов. На первый взгляд, порядок

исчисления, уплаты и возмещения НДС достаточно хорошо регламентирован

действующим законодательством. Поэтому именно этот налог вызывает наибольшее

число вопросов: на практике возникают нестандартные и сложные хозяйственные

ситуации, которые не предусмотрены и не оговорены законодательством.

Именно данный налог отражает связь выбранного организацией

способа бухгалтерского учета отдельных операций с объемом налоговых

обязательств организации.

На первый взгляд, порядок исчисления, уплаты и возмещения НДС

достаточно хорошо регламентирован действующим законодательством. Поэтому именно

этот налог вызывает наибольшее число вопросов: на практике возникают

нестандартные и сложные хозяйственные ситуации, которые не предусмотрены и не

оговорены законодательством.

Данные факты определили выбор темы курсовой работы и

обусловили ее актуальность.

Предметом исследования является порядок расчетов с бюджетом

по НДС.

Целью настоящей работы является

фискальное и регулирующее значение НДС.

Глава 1. Общая характеристика налога на

добавленную стоимость

1.1. Экономическая сущность НДС и его роль в

формировании бюджетов

До настоящего времени не

существовало и не существует в законодательстве и учебной литературе четкого

определения, что же характеризует данный вид налога и что такое добавленная

стоимость. Если представляется возможность накопленное в процессе производства

изъять из результатов работы механизма, станка, паровоза, самолета, парохода, а

не на стадиях купли-перепродажи, то можно говорить о НДС. Если же взять, например,

такой вид товара, как работы и услуги (с них взимается в соответствии с законом

НДС), драгоценные камни и металлы (золото, жемчуг и другие), то ничего они не

производят в процессе эксплуатации и не могут давать добавленной стоимости, тем

более, если они на входят в состав компонентов механизмов.

Считается, что добавленная стоимость представляет собой часть

стоимости товара (работ, услуг), которая создана живым трудом и включает в себя

заработную плату и прибыль. Но, в свою очередь, налог взимается из прибыли и

дважды из заработной платы: непосредственно от физического лица в виде налога

на доход (подоходный налог) и с юридического лица в виде единого социального

налога.

Образование НДС основывается на принципе налога с оборота и

принципе единого налога, то есть единого налога, выплачиваемого по частям.

Данный вид налога изначально придуман в 1954 году французским

экономистом Лоре, который впоследствии стал популярным ввиду быстрого изъятия

денежных средств у налогоплательщиков и распространился в странах капитала. В

начале 90-х годов США и страны Европейского экономического сообщества (ЕЭС)

обязали и Россию ввести данный налог взамен включения России в Европейское

сообщество[1].

В России до 1992 года существовал налог с оборота, которым

облагался большой перечень товаров, преимущественно потребительских. Закон

РСФСР N 1992-1 "О налоге на добавленную стоимость" был подписан 6

декабря 1991 года, и с тех пор НДС занял первое по доходности бюджета место

среди косвенных налогов.

Следующим этапом становления НДС в России стало утверждение

Инструкции Госналогслужбы РФ от 11 октября 1995 года N 39 "О порядке

исчисления и уплаты налога на добавленную стоимость".

Доходы федерального бюджета за счет изъятия доходов

налогоплательщиков в виде НДС составляют до 40 процентов от всех налоговых

поступлений, или около 4 процентов от валового внутреннего продукта (ВВП)[2].

С 1 января 2001 года порядок взимания НДС регулируется 21

главой Налогового кодекса РФ. Эта глава отменила прежний Закон РФ от 6 декабря

1991 г. N 1992-1 "О налоге на добавленную стоимость". Она содержит

большое количество изменений и нововведений по сравнению со старым порядком.

"Налог на добавленную стоимость - косвенный налог,

который включается в цену товаров (работ, услуг) и, таким образом, оплачивается

их потребителями. Налог на добавленную стоимость - это налог "на

потребление", тяжесть бремени которого испытывают не только плательщики

этого налога в бюджет, но и покупатели созданных в процессе производства и

обращения материальных благ[3].

Через систему действия налога на добавленную стоимость в

доход бюджета изымается часть добавленной стоимости, создаваемой на всех

стадиях производства различных видов товарной продукции и доведения ее до

потребителей, а также при оказании платных услуг. Добавленная стоимость

представляет собой разницу между стоимостью реализуемых потребителям товаров

(работ, услуг), определяемой исходя из применяемых цен (тарифов), и величиной

материальных затрат производственного назначения. Прибыль

предприятия-производителя и заработная плата его работников, по сути, являются

величиной, добавленной к стоимости материальных ресурсов, использованных или

потребленных в процессе производства и обращения товаров, выполнения работ,

оказания услуг.

Согласно основному принципу исчисления налога на добавленную

стоимость, действующему в мировой практике и в России, величина налога,

подлежащая взносу в бюджет налогоплательщиком, рассчитывается в виде разницы

между суммами налога, получаемыми от покупателей за реализуемые им товары

(работы, услуги), и суммами налога, оплачиваемыми налогоплательщиком

поставщикам (продавцам) различных материальных ресурсов производственного

назначения. Такой подход позволяет определить величину налоговой составляющей,

приходящейся на конкретную часть (долю) добавленной стоимости, созданной каждым

субъектом сферы материального производства товаров (работ, услуг) и их

обращения.

Размер налога на добавленную стоимость в окончательной цене

товаров, работ и услуг равен сумме налоговых платежей всех налогоплательщиков,

участвующих в процессе их производства и доведения до конечного потребителя.

Исходя из этого, покупатель, заказчик, клиент платит "за всех"

налогоплательщиков-производителей, однако величина его расходов на оплату

налога на добавленную стоимость, предъявленного в цене приобретенного товара,

выполненной работы или оказанной ему услуги всегда будет равна размеру налога

по действующей ставке к цене этих товаров, работ и услуг.

Расчет налоговых обязательств по НДС может осуществляться

следующими методами: а) прямым аддитивным; б) косвенным методом (косвенное

вычитание, или инвойсный метод). Наиболее широко применяется зачетный метод,

при котором размер НДС, подлежащий уплате, рассчитывается как разница между

НДС, уплаченным продавцом. Данный метод определения налоговых обязательств по

НДС стал основным в России.

Наибольшие поступления НДС в бюджет дают крупные промышленные

и торговые предприятия.

В результате мер, реализованных с начала 2001 года (изменение

режима применения НДС), доля налоговых поступлений в бюджет снизилась на 3,7

процентных пункта, или на 14,5 процентов. Как и прежде, основная часть доходов

консолидированного бюджета (сформирована за счет одного из основных налогов НДС

(619 млрд. рублей, или 23,2 процентов всех поступлений)[4].

Использование НДС в налоговых системах нередко порождает

целый ряд проблем. Достижение наибольшей эффективности во взимании НДС возможно

только при условии тотального контроля налоговых органов за всеми

налогоплательщиками, находящимися в экономической цепочке от добычи сырья до

реализации изделий конечному потребителю.

Последние изменения в налоговом законодательстве

относительно косвенного налогообложения едва ли положительно скажутся на

экономике. Так снижение НДС на 2 процента не окажет положительного влияния на

покупательную способность граждан, т.к. свободное ценообразование на

первоначальном этапе позволит лишь увеличить прибыль, а в дальнейшем это

уменьшение поглотит инфляция. Ощутимого налогового послабления не ощутит и

производство, однако это приведет к уменьшению возможной доходности данного

налога в бюджетную сферу[5].

Всякий косвенный налог является самостоятельным, но, дополняя

друг друга, они служат единым целям обложения доходов в расходной части

физических лиц, поэтому их можно объединить в систему косвенного

налогообложения.

Суммарная ставка косвенных налогов для потребителя

представляется как сумма уплаченных налогов физическим лицом или домашним

хозяйством в определенный период времени.

Структура и объем потребления домашнего хозяйства в

зависимости от дохода будут разными, соответственно и разной окажется суммарная

ставка уплаченных косвенных налогов при покупке набора товаров и услуг.

Домашние хозяйства с невысоким уровнем доходов ориентированы

на потребление товаров и услуг, где практически отсутствуют подакцизные товары,

НДС в потребляемых товарах превалирует в размере 10 процентов. Кроме того,

данная группа населения часть покупок делает на негосударственных рынках, где в

ценах косвенные налоги, как правило, отсутствуют.

При эластичности цен на товары первой необходимости,

существует возможность домашним хозяйствам с низким доходом составлять

потребительский набор, исключающий подакцизные товары, товары детского

ассортимента из натуральных кожи и меха, заменять на искусственные, а также

делать приобретения на рынках, где в ценах косвенные налоги отсутствуют.

Потребление услуг, при условии выполнения части работ собственными силами, косвенное

налогообложение можно минимизировать.

Домашние хозяйства, имеющие средний и высокий достаток

потребительский набор расширяют. Наряду с потреблением продуктов, которые

потребляются в первой группе, появляются мясные, море- и рыбопродукты

деликатесного направления, экзотические фрукты, ставки НДС по которым

применяются в размере 18 процентов. Потребление промышленных, культурных,

спортивных и других товаров и услуг стремятся к бесконечности, ограничиваясь

лишь доходами и предпочтениями. Суммарные ставки уплаченных косвенных налогов

увеличиваются в виду того, что ставки НДС по перечисленным видам товаров в основном

составляют 18 процентов, кроме того, в потребительской корзине появляются

подакцизные товары - ювелирные изделия, бензин, автомобили[6].

Из вышеизложенного следует, что с возрастанием дохода

увеличивается, и налоговая нагрузка в части косвенного налогообложения, т.е.

наблюдается прогрессия.

Как правило, проблемной сферой при применении НДС являются

предприятия розничной торговли, особенно в тех случаях, когда розничная

торговля ведется индивидуальными предпринимателями. НДС представляет собой

налог, по которому практически полностью отсутствуют легальные способы

минимизации налоговых выплат. Но если налоговые органы не в состоянии

обеспечить одновременный контроль за покупателями и поставщиками товаров

(работ, услуг), то могут возникнуть многочисленные возможности по уклонению от

уплаты налога, в частности путем составления фиктивных счетов-фактур. Для

взимания НДС и контроля над его уплатой необходимые условия – жесткая система

периодической отчетности, а также содержания расширенного штата профессиональных

бухгалтеров и значительных расходов. Такие требования могут быть выполнимы для

индивидуальных предпринимателей, что, в свою очередь, сужает сферу применения

НДС. В большинстве стран от уплаты НДС освобождаются промышленные и торговые

предприятия с небольшим оборотом, либо для них устанавливаются более длительные

налоговые периоды и отдельные особенности по расчету налоговых обязательств и

уплате налогов [14, с.70].

1.2. Порядок исчисления и уплаты налога

НДС представляет собой форму изъятия в бюджет части

добавленной стоимости, создаваемой на всех стадиях производства и определяемой

как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью

материальных затрат, отнесенных на издержки производства и обращения. Налог

имеет универсальный характер, поскольку взимается со всех товаров, работ и

услуг в течение всего производственного цикла - от завода-изготовителя до места

реализации. Причем каждый промежуточный участник процесса уплачивает налог.

Добавленная стоимость представляет собой часть стоимости

товаров, работ и услуг, которая создается трудом и включает в себя заработную

плату и прибыль. Поэтому законодательно

определено, что сумма налога на добавленную стоимость,

подлежащая взносу в бюджет, определяется

как разница между суммами налога, полученными от покупателей за реализованные товары

(работы и услуги), и суммами

налога, фактически уплаченными

поставщиками за материальные

ресурсы (работы, услуги), стоимость которых

относится на издержки

производства и обращения[7].

Налогоплательщиками НДС признаются организации, на которые в

соответствии с НК РФ возложена обязанность уплачивать налоги. При наличии у

организации - налогоплательщика филиалов и иных обособленных подразделений

обязанности организаций по уплате налогов исполняют филиалы и иные обособленные

подразделения по месту своего нахождения.

Налогоплательщиками налога на добавленную стоимость

признаются: организации; индивидуальные предприниматели; лица, признаваемые

налогоплательщиками в связи с перемещением товаров через таможенную границу

Российской Федерации, определяемые в соответствии с Таможенным кодексом

Российской Федерации.

Объектом НДС являются следующие операции:

– реализация товаров (работ, услуг), а также имущественных

прав на территории Российской Федерации;

– передача на территории Российской Федерации товаров

(выполнение работ, оказание услуг) для собственных нужд, расходы на которые не

принимаются к вычету (в том числе через амортизационные отчисления) при

исчислении налога на прибыль организации;

– выполнение строительно-монтажных работ для собственного

потребления; ввоз товаров на таможенную территорию Российской Федерации.

Налоговым кодексом Российской Федерации также предусмотрены

случаи освобождения предприятий от уплаты НДС. Необходимым условием для этого

является объем выручки от реализации товаров (работ, услуг), не превышающий в

сумме 1 млн. рублей без НДС за три последовательных календарных месяца,

предшествующих освобождению. Освобождение от обязанностей налогоплательщика

производится на срок 12 последовательных календарных месяцев в случае подачи

налогоплательщиком заявления и пакета необходимых документов. Не

распространяется такое освобождение на обязанности по уплате НДС, возникающие в

связи с ввозом товаров на таможенную территорию РФ, а также на организации и

предпринимателей, реализующих подакцизные товары и подакцизное минеральное

сырье. Также не действует освобождение при выполнении обязанностей налогового

агента[8].

В случае превышения объема выручки от реализации в 1 млн. рублей

за любые три последовательных календарных месяца освобождение автоматически

перестает действовать с 1 числа месяца, в котором произошло такое превышение, и

до окончания срока действия освобождения.

Налоговая база представляет собой стоимостную, физическую или

иную характеристики объекта налогообложения.

Налоговая база по НДС представляет собой именно стоимостную

характеристику объекта налогообложения, поскольку основой для исчисления

налоговой базы по НДС является стоимость реализованных, переданных или

ввезенных товаров, выполненных работ, оказанных услуг.

Налоговая база представляет собой стоимость реализованных

товаров (работ, услуг) без учета НДС. При этом стоимость товаров (работ, услуг)

определяется их ценой по правилам статьи 40 НК РФ, т.е. по рыночным ценам.

Законодательством предусмотрены случаи, когда налоговая база

определяется не как стоимость реализованных товаров, а как разница между

стоимостью реализованных товаров и фактической стоимостью реализуемого

имущества. Такой порядок определения налоговой базы предусмотрен при реализации

имущества, подлежащего учету по стоимости с учетом уплаченного НДС. Так,

безвозмездно полученное имущество учитывается организацией по стоимости,

включающей суммы налога, уплаченные передающей стороной. При реализации

сельскохозяйственной продукции и продуктов ее переработки, закупленных у

физических лиц, по перечню, утверждаемому Правительством РФ, налоговая база

определяется как разница между ценой приобретения указанной продукции и ценой,

по которой данный товар реализуется, с учетом НДС.

Важное значение имеет момент определения налоговой базы по

НДС. Неправильное определение этого момента, как правило, влечет занижение или

завышение налоговой базы и, как следствие, неправильное исчисление суммы НДС,

подлежащей внесению в бюджет[9].

Момент определения налоговой базы зависит от принятой в

организации учетной политики для целей налогообложения: "по отгрузке"

и "по оплате". Учетная политика "по отгрузке" в целях

налогообложения означает возникновение обязанности по уплате НДС по мере

отгрузки товаров и предъявления покупателю расчетных документов, а учетная

политика "по оплате" означает возникновение обязанности по уплате

налога по мере поступления денежных средств - в день оплаты товара. Следует

отметить, что оплатой товара считается не только расчет денежными средствами,

но и имуществом, а также любым другим, не противоречащим законодательству

способом.

Если налогоплательщиком принята учетная политика, согласно

которой дата возникновения обязанности по уплате налога определяется по мере

отгрузки, моментом определения является день отгрузки товара, а если по мере

оплаты - то день оплаты. Если в учетной политике не определено, какой из

способов будет применяться налогоплательщиком для целей исчисления и уплаты

налога, то применяется способ определения даты реализации "по

отгрузке".

Учетная политика утверждается приказом руководителя

организации и подлежит применению в целях налогообложения с 1 января года,

следующего за годом утверждения приказа. Таким образом, учетная политика должна

быть утверждена до наступления отчетного года[10].

При осуществлении предпринимательской деятельности в

интересах другого лица на основании договоров комиссии, поручения или

агентского договора объектом налогообложения является реализация посредником

своих услуг, а налоговая база состоит из вознаграждения, полученного за

выполнение услуг.

Суммы, полученные посредником от покупателей товаров, работ,

услуг и подлежащие передаче комитенту, доверителю или принципалу, не включаются

ими в налоговую базу.

При реализации товаров (работ, услуг) иностранным лицом,

местом реализации которых является территория Российской Федерации, налоговая

база определяется как сумма дохода от реализации этих товаров (работ, услуг) с

учетом НДС.

Налоговая база, как и сумма налога, исчисляется и

удерживается налоговым агентом - покупателем товаров (работ, услуг). Налоговая

база определяется как сумма дохода, как получение экономической выгоды. Вместе

с тем, исчисление налоговой базы производится по общим правилам, а именно, как

стоимость реализованных товаров (работ, услуг), только с учетом налога. Это

объясняется следующим. Обязанность по определению налоговой базы и исчислению и

удержанию налога возложена на налогового агента, который может определить

только стоимость реализованного товара, поскольку являлся его покупателем, но

никак не может определить сумму дохода иностранной организации по этой сделке.

Налоговая база от реализации товаров (работ, услуг)

определяется с учетом сумм авансовых и иных платежей, полученных в счет

предстоящих поставок товаров. Впоследствии суммы налога, уплаченные с этих

авансовых платежей, подлежат вычету после реализации товаров, за которые данные

авансы были получены.

Это единственный случай, когда в налоговую базу включается

стоимость не реализованных товаров, а стоимость товаров, предназначенных для

реализации. Таким образом, на момент получения авансовых платежей у

налогоплательщика отсутствует объект налогообложения - реализация товара.

Законодательно льготы по НДС установлены в двух

формах:

– применение по ряду товаров пониженной ставки

налогообложения (вплоть до нулевой ставки для экспортных и ряда других

операций) - в этом случае с покупателя сверх цены взимается сумма НДС по

соответствующей налоговой ставке (в 10 или 0процентов), а налоговым вычетам

подлежат суммы НДС, уплаченные поставщикам (исполнителям) по ресурсам

производственного назначения (по ставкам в 0, 10 или 18 процентов);

– полное освобождение от НДС ряда товаров (работ,

услуг) - в этом случае сверх цены с покупателя НДС не взимается, а суммы НДС,

уплаченные поставщикам (исполнителям), возмещению из бюджета не подлежат, а

относятся на издержки производства и обращения (уменьшают налогооблагаемую

прибыль - налогооблагаемую базу по налогу на доходы организаций).

Рассмотрим в виде схемы применяемые ставки по НДС (рисунок

1).

Ставка налога 0 процентов

устанавливается на ряд товаров (работ, услуг)

Расчетные ставки

Рис. 1.

Ставки налога на добавленную стоимость

По ставке НДС в размере 0 процентов облагаются операции по

реализации товаров (за исключением нефти, в том числе стабильного газового

конденсата, природного газа, которые экспортируются на территории государств -

участников СНГ) на экспорт, работы (услуги), непосредственно связанные с

экспортом товаров (сопровождение, транспортировка, погрузка, перегрузка). Также

по нулевой ставке облагаются налогом работы и услуги, непосредственно связанные

с транзитом товаров через территорию России. Нулевая ставка НДС применяется при

выполнении указанных работ, связанных с импортом товаров.

В отношении операций по реализации работ (услуг), выполняемых

(оказываемых) непосредственно в космическом пространстве, действует ставка НДС

в размере 0 процентов. Данная ставка применяется и в отношении подготовительных

наземных работ (услуг), технологически обусловленных и неразрывно связанных с

выполнением работ (оказанием услуг) непосредственно в космическом пространстве.

По нулевой ставке облагаются операции по реализации работ

(услуг) по переработке товаров, помещенных под таможенные режимы переработки

товаров на таможенной территории и под таможенным контролем.

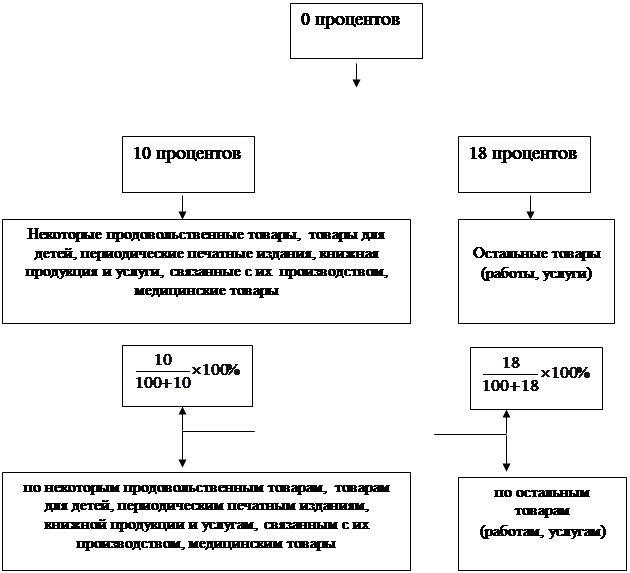

В перечень товаров (работ, услуг), операции, по реализации

которых облагаются НДС по ставке в размере 10 процентов включены периодические

печатные издания (за исключением периодических печатных изданий рекламного или

эротического характера); учебная и научная книжная продукция; лекарственные

средства и изделия медицинского назначения. Кроме того, установлена пониженная

ставка НДС в отношении ряда услуг, связанных с производством и распространением

указанных печатных изданий и книжной продукции.

Применение пониженной ставки НДС при реализации книжной

продукции, связанной с культурой, а также при выполнении (оказании)

редакционных и издательских работ (услуг), связанных с производством подобной

книжной продукции. В перечень товаров (работ, услуг), операции по реализации

которых облагаются НДС по ставке в размере 10 процентов, включены также детские

швейные изделия из натуральных овчины и кролика.

Коды видов продукции, реализация которых облагается НДС по

ставке в размере 10 процентов, должны быть определены Правительством РФ в

соответствии с Общероссийским классификатором продукции, а также Товарной

номенклатурой внешнеэкономической деятельности. До настоящего времени соответствующее

постановление Правительства РФ по данному вопросу не принято. По другим видам

товаров (работ, услуг) применяется ставка налога в размере 18 процентов.

Ставка НДС определяется как процентное отношение налоговой

ставки к налоговой базе, принимаемой за 100 процентов и увеличенной на

соответствующий размер налоговой ставки.

Налоговый период по НДС составляет календарный месяц, а для

налогоплательщиков, у которых сумма выручки от реализации товаров (работ,

услуг) не превышает одного миллиона рублей в месяц, - квартал.

Уплата налога производится по итогам каждого налогового

периода исходя из фактической реализации (передачи) товаров не позднее 20-го

числа месяца, следующего за истекшим налоговым периодом.

Налогоплательщики обязаны представлять в налоговые органы

налоговые декларации в срок не позднее 20-го числа месяца, следующего за

истекшим налоговым периодом.

1.3. Льготы по НДС и их регулирующая роль

Льготы дают возможность предприятиям и индивидуальным

предпринимателям платить налог в меньшем размере или не платить его совсем.

Налоговый кодекс предусматривает ряд льгот по НДС, которые условно можно

разделить на три группы[11]:

Льготы, предоставляемые при реализации определенных видов

товаров (работ, услуг), которые распространяются на следующие виды товаров

(работ, услуг): реализация почтовых марок, маркированных открыток и

маркированных конвертов; реализация лотерейных билетов; реализация изделий

народных художественных промыслов признанного художественного достоинства;

реализация некоторых медицинских товаров; реализация монет из драгоценных

металлов (кроме коллекционных); услуги по гарантийному ремонту товаров в период

гарантийного срока эксплуатации; ремонтно-реставрационные, консервационные и

восстановительные работы, выполняемые при реставрации памятников истории и

культуры, а также культовых зданий и сооружений; научно-исследовательские и

опытно-конструкторские работы, выполняемые за счет бюджетных средств;

реализация драгоценных металлов и камней, руды, содержащей драгоценные металлы,

необработанных алмазов, лома и отходов драгоценных металлов; реализация ценных

бумаг и инструментов срочных сделок; производство продуктов питания для учебных

и медицинских учреждений, детских дошкольных учреждений; медицинские услуги;

услуги по перевозке пассажиров; проведение работ по тушению лесных пожаров;

услуги по обслуживанию воздушных судов, включая аэронавигационное обслуживание,

оказываемые непосредственно в аэропортах и воздушном пространстве России;

работы и услуги по обслуживанию морских судов и судов внутреннего плавания в

период стоянки в портах, а также лоцманская проводка; услуги по предоставлению

в аренду спортивных сооружений для проведения организациями физкультуры и

спорта спортивно-зрелищных мероприятий.

Льготы, которые распространяются на следующие категории

организаций: услуги в сфере образования; реализация товаров в магазинах

беспошлинной торговли; услуги учреждений культуры и искусства, реализация

входных билетов организациями физкультуры и спорта; работы организаций

кинематографии по производству кинопродукции; реализация товаров общественными

организациями инвалидов и организациями, собственниками которых являются

общественные организации инвалидов; реализация товаров

лечебно-производственными (трудовыми) мастерскими при противотуберкулезных,

психиатрических, психоневрологических учреждениях, учреждениях социальной

защиты или социальной реабилитации населения; услуги санаторно-курортных,

оздоровительных организаций и организаций отдыха, оформленные путевками или

курсовками; реализация продукции сельскохозяйственными производителями;

архивные услуги; ритуальные услуги; банковские операции; услуги по страхованию;

услуги по негосударственному пенсионному обеспечению; проведение основанных на

риске игр организациями игорного бизнеса; услуги по содержанию детей в

дошкольных учреждениях; проведение занятий с несовершеннолетними детьми в

кружках, секциях и студиях; реализация предметов религиозного назначения и

религиозной литературы; услуги по уходу за больными, инвалидами и престарелыми,

предоставляемые государственными и муниципальными учреждениями социальной

защиты; услуги аптечных организаций по изготовлению лекарственных средств,

изготовлению или ремонту очковой оптики (кроме солнцезащитной), ремонту

слуховых аппаратов и протезно-ортопедических изделий; оказание услуг членами

коллегий адвокатов, а также оказание услуг коллегиями адвокатов членам этих

коллегий в связи с осуществлением ими профессиональной деятельности; услуги, за

которые уполномоченными органами взимается государственная пошлина; передача

товаров для собственных нужд организациями уголовно-исполнительной системы.

Воспользоваться льготой может любое предприятие или

предприниматель, если выполнены определенные условия, которые можно разделить

на общие и дополнительные. Условия, установленные для всех предприятий и

предпринимателей, следующие:

Если предприятие осуществляет вид деятельности, подлежащий

лицензированию, и у него есть возможность использовать льготу, то оно должно

обязательно иметь лицензию. Если же такой лицензии нет, то предприятие должно

платить НДС в общеустановленном порядке. В этом случае, согласно пункту 6

статьи 149 Налогового кодекса РФ, права на льготу оно не имеет.

Если помимо льготируемых предприятие осуществляет и другие

виды деятельности, то оно должно вести раздельный учет операций, облагаемых и

не облагаемых НДС[12].

Суммы в отношении операций по реализации товаров (работ,

услуг), и суммы налога, исчисленные и уплаченные, подлежат возмещению путем

зачета (возврата) на основании отдельной налоговой декларации.

Возмещение производится не позднее трех месяцев, считая со

дня представления налогоплательщиком налоговой декларации.

В течение указанного срока налоговый орган производит

проверку обоснованности применения налоговой ставки 0, 10 и 18 процентов и

налоговых вычетов и принимает решение о возмещении путем зачета или возврата

соответствующих сумм либо об отказе (полностью или частично) в возмещении.

В случае если налоговым органом принято решение об отказе

(полностью или частично) в возмещении, он обязан предоставить налогоплательщику

мотивированное заключение не позднее 10 дней после вынесения указанного

решения.

В случае если налоговым органом в течение установленного

срока не вынесено решения об отказе и (или) указанное заключение не

представлено налогоплательщику, налоговый орган обязан принять решение о

возмещении на сумму, по которой не вынесено решение об отказе, и уведомить

налогоплательщика о принятом решении в течение десяти дней.

В случае наличия у налогоплательщика недоимки и пени по

налогу, недоимки и пени по иным налогам и сборам, а также задолженности по

присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из

которого производится возврат, они подлежат зачету в первоочередном порядке по

решению налогового органа.

Налоговые органы производят указанный зачет самостоятельно и

в течение 10 дней сообщают о нем налогоплательщику.

В случае, если налоговым органом принято решение о

возмещении, при наличии недоимки по налогу, образовавшейся в период между датой

подачи декларации и датой возмещения соответствующих сумм и не превышающей

сумму, подлежащую возмещению по решению налогового органа, пеня на сумму

недоимки не начисляется.

При отсутствии у налогоплательщика недоимки и пени по налогу,

недоимки и пени по иным налогам, а также задолженности по присужденным

налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого

производится возврат, суммы, подлежащие возмещению, засчитываются в счет

текущих платежей по налогу и (или) иным налогам и сборам, подлежащим уплате в

тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров

через таможенную границу Российской Федерации и в связи с реализацией работ

(услуг), непосредственно связанных с производством и реализацией таких товаров,

по согласованию с таможенными органами либо подлежат возврату налогоплательщику

по его заявлению.

Не позднее последнего дня срока, указанного в абзаце втором

настоящего пункта, налоговый орган принимает решение о возврате сумм налога из

соответствующего бюджета и в тот же срок направляет это решение на исполнение в

соответствующий орган федерального казначейства.

Возврат сумм осуществляется органами федерального

казначейства в течение двух недель после получения решения налогового органа. В

случае, когда такое решение не получено соответствующим органом федерального

казначейства по истечении семи дней, считая со дня направления налоговым

органом, датой получения такого решения признается восьмой день, считая со дня

направления такого решения налоговым органом.

В Налоговом кодексе РФ записано, что НДС, который предприятие

должно заплатить в бюджет по итогам налогового периода (месяца или квартала),

рассчитывается как разница между суммой НДС, начисленной к уплате в бюджет за

налоговый период и суммой налоговых вычетов.

Таким образом, налоговые вычеты - это суммы, на которые можно

уменьшить налог, начисленный к уплате в бюджет. В большинстве случаев это те

суммы НДС, которые предприятие заплатило своим поставщикам, когда оплачивала

купленные у них товары (работы, услуги).

Вычету можно принять следующие суммы налога на добавленную

стоимость: суммы НДС, которые предприятие заплатило своим поставщикам, когда

оплачивала купленные у них товары (работы, услуги). При этом под термином

"товары" понимается любое имущество (например, собственно товары, а

также материалы, основные средства, нематериальные активы, объекты

незавершенного строительства и т.п.); суммы НДС, которые предприятие заплатило

на таможне при ввозе товаров на территорию России; суммы НДС, которые

предприятие-продавец заплатило в бюджет по реализованным товарам (работам,

услугам), если покупатель впоследствии возвратил эти товары или отказался от

выполненных работ (оказанных услуг); суммы НДС, заплаченные в бюджет с ранее

полученных авансов после того, как были реализованы товары (работы, услуги),

под которые был получен аванс, либо после того, как соответствующий договор был

расторгнут, а аванс возвращен покупателю; суммы НДС, уплаченные подрядным

организациям при проведении ими капитального строительства, сборки и монтажа

основных средств; суммы НДС, уплаченные по товарам (работам, услугам),

приобретенным предприятием для выполнения строительно-монтажных работ; суммы

НДС, заплаченные в бюджет при выполнении строительно-монтажных работ для

собственных нужд предприятия; суммы НДС, уплаченные по расходам на командировки

и представительским расходам; суммы НДС, заплаченные в бюджет налоговыми

агентами.

В каждом из перечисленных случаев НДС принимается к вычету с

учетом своих особенностей.

Принятие НДС к вычету осуществляется в следующих случаях:

Купленные товары (работы, услуги) должны быть оплачены.

Купленные товары (работы, услуги) должны быть приобретены для

осуществления производственной деятельности или иных операций, облагаемых НДС,

либо для перепродажи.

Купленные товары должны быть "приняты к учету", то

есть оприходованы на балансе предприятия.

У предприятия имеются документы, подтверждающие право на

вычет. В большинстве случаев это счет-фактура, полученный от поставщика. роме

того, НДС должен быть выделен отдельной строкой в других расчетных и первичных

документах (в накладных, актах выполненных работ и оказанных услуг, платежных

поручениях и т.п.).

Перечисленные условия являются общими, однако в некоторых

случаях для того, чтобы принять НДС к вычету, нужно выполнить и некоторые

дополнительные условия. И, наоборот, есть случаи, когда некоторые условия можно

не соблюдать. Кроме того, вычет по товарам, облагаемым по ставке 0 процентов,

происходит в особом порядке.

Законодательством специально предусмотрены четыре случая,

когда НДС, уплаченный поставщикам за купленные у них товары (работы, услуги), к

вычету не принимается, а включается в себестоимость этих товаров (работ,

услуг).

Купленные товары (работы, услуги) используются при

производстве или реализации товаров (работ, услуг), освобожденных от НДС.

Вычет НДС, уплаченного поставщикам

Принять к вычету НДС, уплаченный поставщикам, или нет,

зависит не только от того, как будут использоваться купленные товары, работы

или услуги, но и от того, какую деятельность осуществляет предприятие. Возможны

три ситуации.

Вычет НДС в случае, когда предприятие производит продукцию, и

облагаемую, и не облагаемую НДС.

Если в данном случае бухгалтерия предприятия не будет вести

раздельный учет входного НДС, то налог, уплаченный поставщикам товаров (работ,

услуг), нельзя будет принять к вычету. Более того, согласно пункту 4 статьи 170

Налогового кодекса РФ, сумму налога, уплаченную поставщикам, нельзя будет

отнести и на затраты, уменьшающие налогооблагаемую прибыль. Как организовать

раздельный учет, Налоговый кодекс РФ не регламентирует.

На практике к счету 19 "Налог на добавленную стоимость

по приобретенным ценностям" обычно открывают отдельные субсчета, например

такие: НДС по ценностям (расходам), предназначенным для производства облагаемой

продукции"; НДС по ценностям (расходам), предназначенным для производства

необлагаемой продукции"; "НДС по ценностям (расходам),

предназначенным для производства как облагаемой, так и необлагаемой

продукции"[13].

Цель раздельного учета - правильно списать входной НДС,

уплаченный поставщикам товаров (работ, услуг). Действуют при этом следующим

образом:

- сумму налога по купленным товарам (работам, услугам),

которые предназначены для производства продукции, облагаемой НДС, принимают к

вычету;

- сумму налога по купленным товарам (работам, услугам),

которые предназначены для производства необлагаемой продукции, списывают на

увеличение их стоимости.

Сумму НДС, уплаченную поставщикам при покупке товаров (работ,

услуг), следует распределить пропорционально выручке, полученной от продажи

облагаемой и необлагаемой продукции. Входной НДС, относящийся к облагаемой

продукции, принимают к вычету, а относящийся к необлагаемой продукции -

списывают на увеличение стоимости купленных товаров (работ, услуг).

Порядок расчета сначала нужно определить долю продукции, не

облагаемой НДС, в общей сумме выручки за тот налоговый период (месяц или

квартал), в котором предприятие получило право на вычет по приобретенным

товарам (работам, услугам).

Затем рассчитывают сумму входного НДС, которую нужно включить

в стоимость купленных товаров (работ, услуг).

Оставшуюся сумму входного НДС можно принять к вычету. Чтобы

принять к вычету НДС, уплаченный при приобретении основных средств и

нематериальных активов, должны быть выполнены условия:

Купленные основные средства (нематериальные активы) должны

быть оплачены. Купленные основные средства (нематериальные активы) должны быть

приобретены для осуществления производственной деятельности или иных операций,

облагаемых НДС.

У предприятия имеется документ, подтверждающий право на вычет

(счет-фактура, полученный от поставщика). Кроме того, НДС должен быть выделен

отдельной строкой в других расчетных и первичных документах, связанных с

покупкой объекта основных средств или нематериального актива (в накладной,

платежном поручении и т.п.).

Купленные основные средства (нематериальные активы) должны

быть "приняты на учет".

Таким образом, в большинстве случаев наряду с необлагаемыми

операциями присутствуют и "обычные" - облагаемые. И здесь раздельный

учет необходим.

Глава 2. Особенности исчисления налога на добавленную стоимость

2.1. Налогообложение товарообменных операций

Товарообменные

операции, в том числе на бартерной основе, представляют собой обмен одной

продукции (товара) на другую по договору мены. По договору мены каждая из сторон

обязуется передать в собственность другой стороны один товар в обмен на другой[14].

При

осуществлении внешнеторговой деятельности под бартерными понимаются сделки,

предусматривающие обмен эквивалентными по стоимости товарами, работами, услугами,

предметами интеллектуальной деятельности. Бартерные сделки совершаются в

простой письменной форме путем заключения двустороннего договора мены. В этом

смысле бартерная сделка рассматривается как частный случай товарообменной операции,

то есть разновидность договора мены.

По общему

правилу, договор мены предполагает равноценный обмен. В случае если в

соответствии с договором мены обмениваемые товары признаются неравноценными,

сторона, обязанная передать товар, цена которого ниже цены товара,

предоставляемого в обмен, должна оплатить разницу в ценах. При неравноценном

товарообмене организация должна списать за счет чистой прибыли сложившуюся

отрицательную разницу в случае отказа поставщика погасить ее. Бартер же

предполагает только равноценный обмен, в связи с чем к бартерным сделкам не

могут относиться сделки, предусматривающие использование денежных или иных

платежных средств.

Отождествление

договора мены с договором купли-продажи с последующим зачетом взаимных

требований неправомерно, поскольку последний предусматривает обязанность

продавца передать товар в собственность покупателю и обязанность покупателя

уплатить за товар определенную сумму денег, в то время как договор мены не

предполагает никаких денежных обязательств.

Признание

сделки товарообменной или бартерной влечет за собой особый порядок

документирования, бухгалтерского учета, налогообложения операций обмена товаров

(работ, услуг).

При

реализации товаров, работ, услуг по товарообменным (бартерным) операциям

налоговая база определяется как стоимость указанных товаров (работ, услуг),

исчисленная исходя из цен с учетом акцизов (для подакцизных товаров и

подакцизного минерального сырья) и без включения налога и налога с продаж.

Исчисленная

таким образом налогооблагаемая база может отличаться от базы, отражаемой на

счетах бухгалтерского учета, поскольку выручка по договорам, предусматривающим

исполнение обязательств (оплату) не денежными средствами, принимается к

бухгалтерскому учету по стоимости товаров (ценностей), полученных или подлежащих

получению организацией. Стоимость товаров (ценностей), полученных или

подлежащих получению организацией, устанавливается исходя из цены, по которой в

сравнимых обстоятельствах обычно организация определяет стоимость аналогичных

товаров (ценностей).

В случае

расхождения между ценой, указанной сторонами товарообменной (бартерной) сделки,

и выручкой, определенной по правилам бухгалтерского учета, в целях

налогообложения принимается первая из указанных величин. А поскольку только

установлен порядок определения суммы выручки (дебиторской задолженности), но не

суммы НДС, которая определяется в соответствии с налоговым законодательством,

то нет необходимости сначала исчислять НДС от выручки, сформированной по

правилам бухгалтерского учета, а потом сторнировать излишне начисленный НДС.

Если

законом или договором мены не предусмотрено иное, право собственности на

обмениваемые товары переходит к сторонам, выступающим по договору мены в

качестве покупателей, одновременно после исполнения обязательств передать

соответствующие товары обеими сторонами. Соответственно, и в бухгалтерском

учете было предписано отражать выручку от реализации обмениваемой продукции

(работ, услуг) только в момент исполнения обязательств по сделке обеими

сторонами.

Таким

образом, с 1996 года при товарообменных (бартерных) сделках реализация в целях

НДС имела место уже тогда, когда ее еще не было ни в правовом, ни в

бухгалтерском смысле. С 1 января 1999 года рассматриваемая норма Закона РФ “О

налоге на добавленную стоимость” не подлежала применению как противоречащая ст.

39 НК РФ, однозначно связавшей факт реализации с переходом права собственности,

который в силу отсутствия его определения в налоговом законодательстве должен устанавливаться

в соответствии с ГК РФ.

В части

второй НК РФ порядок определения даты совершения налогооблагаемого оборота

(возникновения налоговых обязательств) при товарообменных (бартерных) операциях

отсутствует. Это означает, что она должна определяться как дата исполнения

обеими сторонами обязательств по сделке. При этом не имеет значения, как организация

определяет дату возникновения налогового обязательства: по мере отгрузки и

предъявления покупателю расчетных документов или по мере поступления денежных

средств, поскольку под отгрузкой следует понимать не физическую передачу

товара, а юридический переход права собственности на него.

С 1 января

2001 года оснований для дискуссии по вопросу о сумме НДС, подлежащей зачету при

товарообменных (бартерных) операциях, больше не существует. При использовании

налогоплательщиком собственного имущества (в том числе векселя третьего лица) в

расчетах за приобретенные им товары (работы, услуги) суммы налога, фактически

уплаченные налогоплательщиком при приобретении указанных товаров (работ,

услуг), исчисляются исходя из стоимости указанного имущества (с учетом его

переоценок и амортизации, которые проводятся в соответствии с законодательством

Российской Федерации), переданного в счет их оплаты[15].

В указанной

формулировке не определено, о какой именно стоимости имущества идет речь,

однако из ссылок на переоценку и амортизацию очевидно, что имеется в виду его

балансовая стоимость.

Таким

образом, в части второй НК РФ четко просматривается линия на вытеснение

неденежных расчетов средствами налоговой политики: НДС к уплате в бюджет должен

быть исчислен налогоплательщиком с рыночной (договорной) стоимости переданного

имущества, а сумма налогового вычета (НДС к зачету) с его себестоимости по

данным бухгалтерского учета.

Рассмотрим

порядок уплаты НДС при погашении дебиторской задолженности в ходе проведения

взаимозачетов.

Оплатой

товаров (работ, услуг) признается прекращение встречного обязательства

приобретателя указанных товаров (работ, услуг) перед налогоплательщиком,

которое непосредственно связано с поставкой (передачей) этих товаров

(выполнением работ, оказанием услуг), за исключением прекращения встречного

обязательства путем выдачи покупателем-векселедателем собственного векселя.

Оплатой товаров (работ, услуг) признается, в частности, прекращение

обязательства зачетом.

Впервые в

налоговом законодательстве нормативно закреплено прекращение встречного

обязательства зачетом взаимного требования. Однако взаимозачеты проводятся в

условиях недостаточного нормативного регулирования порядка их проведения, что

зачастую приводит к неблагоприятным не только гражданско-правовым, но и

налоговым последствиям, в связи с чем представляется целесообразным рассмотреть

вопрос исчисления и уплаты НДС при погашении дебиторской задолженности в ходе

проведения взаимозачетов.

Основанием

для записей в регистрах бухгалтерского учета являются первичные учетные

документы, фиксирующие факт совершения хозяйственной операции. При проведении

взаимозачетов между покупателями и продавцами таким документом является

соглашение “Акт взаимозачета” о зачете взаимных требований, которое означает

прекращение обязательств по оплате. При этом для оформления акта взаимозачета

достаточно письменного заявления одной из сторон.

Моменту

оформления акта взаимозачета должно предшествовать составление акта сверки

задолженности, на основе которого выявляется взаимная задолженность. Поскольку

акт сверки является бухгалтерским документом, а за ведение бухгалтерского учета

отвечают руководитель предприятия и главный бухгалтер, то эти лица и должны

подписывать акт. Но в арбитражной практике принимаются акты сверки, подписанные

только главными бухгалтерами (бухгалтерами) сторон. В акте сверки должны быть

сделаны ссылки на конкретные документы (накладные, счета, акты и т.п.), по

которым возникла задолженность.

По

результатам сверки составляется акт взаимозачета, в котором предприятия должны

учесть все бухгалтерские и налоговые требования, в том числе подписание акта

руководителем предприятия либо иным лицом, действующим на основании доверенности,

наличие даты проведения взаимозачета (что является моментом погашения взаимной

задолженности), основания возникновения подлежащих зачету долгов (договор,

соглашение, акт, решение суда и т.д.), сумму подлежащего зачету долга, включая

отдельной строкой сумму НДС со ссылкой на соответствующие счета-фактуры.

В случае

если по каким-либо причинам с предприятием невозможно подписать акт о зачете

взаимных требований, ему направляется письменное уведомление о взаимозачете с

указанием основания возникновения взаимной задолженности, суммы, подлежащей

зачету, с выделением НДС, а также указания, что с даты уведомления контрагента

стороны считают себя не связанными какими-либо правами и обязанностями на

сумму, зачтенную данным письмом.

Акт зачета

взаимной задолженности либо уведомительное письмо являются юридическим

основанием для отражения в бухгалтерском учете погашения задолженности

осуществляющих зачет предприятий, а также для определения выручки в целях начисления

НДС.

Порядок

исчисления НДС зависит от метода определения выручки от реализации,

установленного в приказе руководителя предприятия, определяющего его учетную

политику.

При методе

определения выручки “по отгрузке” облагаемый НДС оборот возникает в момент

передачи реализуемого объекта покупателю независимо от сроков поступления

платежей. Продавец отражает оборот по реализации продукции и начисляет НДС в

том отчетном периоде, в котором имущество было передано покупателю.

При методе

определения выручки “по оплате” облагаемый НДС оборот возникает после получения

денежных средств за реализуемое имущество при условии, что оно передано

покупателю. Таким образом, фактический оборот по реализации возникает только

после его передачи покупателю и полной оплаты продавцу. При этом каких-либо

исключений и особенностей исчисления и уплаты НДС при проведении взаимозачетов

действующим законодательством не предусмотрено. Продавец отражает факт оплаты

реализованного имущества и исчисляет налог в том отчетном периоде, в котором

покупателем и продавцом оформлено соглашение (акт взаимозачета) о зачете

взаимного требования, имеющее конкретную дату[16].

Участие в

расчетах третьих лиц широко распространено. Так, у поставщика товаров (работ,

услуг) при учетной политике “по оплате” датой реализации является дата оплаты

товаров (работ, услуг) третьим лицом.

В настоящее

время при расчетах за поставку товаров, выполненные работы и оказанные услуги

широко распространены бартерные обмены, векселя, зачеты взаимных требований.

Такие формы расчетов не являются исключением для установленного с мая 1995 года

порядка исчисления НДС. Иными словами, когда имеют место расчеты между

предприятиями и организациями без фактического движения денежных средств, суммы

НДС по товарам, работам и услугам, за которые расчеты произведены подобным

образом, также принимаются к зачету или к возмещению. Основанием для

определения в этих случаях сумм налога, подлежащих вычету при расчетах платежей

в бюджет, являются первичные учетные документы, при условии указания в них сумм

налога[17].

Наряду с

этим в хозяйственных связях между предприятиями и организациями широкое

распространение получили в настоящее время отношения с участием третьих лиц.

Такой способ отношений является удобным средством для разрешения проблемы

неплатежей и сокращения сроков исполнения договорных обязательств.

Одним из

способов участия третьих лиц в договоре сделки является исполнение обязательств

третьим лицом, при котором реализуется право должника возложить исполнение

возникших обязательств на третье лицо, в качестве которого может выступать

любое юридическое или физическое лицо. Данная ситуация, когда третье лицо может

самостоятельно принять на себя исполнение обязательств без просьбы основного

должника, если в этом есть его личная заинтересованность. Погашение

задолженности перед поставщиком не приводит к смене лиц в обязательстве, то

есть продавец продолжает оставаться кредитором, а покупатель – должником

(дебитором) по денежному обязательству.

В этом

случае покупатель продолжает оставаться должником до тех пор, пока поставщик не

примет исполнение от третьего лица в денежной или материальной форме. Поэтому

для должника необходимо наличие какого-либо документа, подтверждающего факт

исполнения обязательства, поскольку при исполнении обязательства третьим лицом

задолженность погашается только при наличии подтверждения о произведенном

исполнении.

Третье

лицо, исполнившее обязательство, указывает в первичных и расчетных документах,

что соответствующие действия произведены им во исполнение обязательств

конкретного должника. При перечислении денежных средств в реквизитах платежного

поручения должны быть указаны назначение платежа, то есть за кого произведена

оплата, номер и дата документа, по которому произведен платеж, а также сумма

оплаты и выделенная отдельной строкой сумма НДС.

Должник

вправе потребовать у кредитора составления и выдачи соответствующего документа

с указанием, что исполнение обязательства было принято от третьего лица. В этом

случае, кредитор, принявший исполнение, обязан выдать должнику по его

требованию документ, подтверждающий получение исполнения полностью или

частично.

Таким

документом может быть не только подтверждение кредитора или банка о

перечислении денежных средств на счет кредитора (например, копия платежного документа),

но также и расписка, надпись на долговом документе, письмо, акт взаимозачета и

т.п., на основании которого должник будет считаться исполнившим обязательство

по отношению к кредитору и будет иметь право на зачет входного налога в момент

получения подтверждения кредитора о принятии исполнения от третьего лица.

Возможность

погашения задолженности за заемщика третьими лицами является сущностью целого

ряда гражданско-правовых институтов. Поэтому, не претендуя на полноту освещения

всех проблем, связанных с вариантами участия в договоре третьих лиц,

остановимся на отдельных из них.

Исполнение

обязательства третьим лицом является одним из способов исполнения обязательства

без перемены самого должника, то есть третье лицо выполняет обязательства за

одну из сторон. Между тем в отношениях между хозяйствующими субъектами

применяются такие способы участия третьих лиц в договоре, как уступка прав

требованиям и перевод долга.

По сделке

уступки требования право (требование), принадлежащее кредитору на основании

обязательства, передается другому лицу. При этом в состав предприятия как

имущественного комплекса входят все виды имущества, предназначенные для его

деятельности, включая права требования.

Поэтому

передача предприятием другому лицу права (требования), принадлежащего ему на

основании обязательства купли-продажи (поставки) товара, путем оформления

сделки уступки требования облагается НДС (за исключением случаев, когда налог

уплачен при отгрузке товаров, выполнении работ, оказании услуг, то есть до

передачи этого права). При этом оборотом, облагаемым НДС по действующей ставке,

является объем права, передаваемого первоначальным кредитором другому лицу,

независимо от размера оплаты, полученной от лица, приобретающего такие права.

Поскольку

согласно законодательству по НДС этим налогом облагаются обороты по передаче

имущества безвозмездно или с частичной оплатой, то при уступке права денежного

требования с дисконтом НДС уплачивается в порядке, аналогичном вышеизложенному.

2.2. Налогообложение операций с финансовыми

вложениями

Одним из неурегулированных вопросов бухгалтерского учета

операций с финансовыми вложениями был до последнего времени учет НДС,

взимаемого с услуг, связанных с приобретением финансовых вложений.

Так, если в отношении основных средств, нематериальных

активов и материально-производственных запасов нормативными актами по

бухгалтерскому учету было уже несколько лет назад установлено, что не

возмещаемые налоги, а следовательно, и не возмещаемый НДС включались в

стоимость актива в качестве затрат, связанных с его приобретением, то в

бухгалтерском учете операций с ценными бумагами такая норма отсутствовала.

Поэтому в конкретных ситуациях приходилось принимать решения

по аналогии и на основании ответов Минфина России на частные запросы, которые,

хотя и выражают его официальную позицию, но не имеют нормативного характера.

В настоящее время этот пробел ликвидирован. Начиная с

бухгалтерской отчетности за 2003 год, то есть с 1 января 2003 года, введено в

действие Положение по бухгалтерскому учету "Учет финансовых вложений"

ПБУ 19/02, согласно которому первоначальной стоимостью финансовых вложений,

приобретенных за плату, признается сумма фактических затрат организации на их

приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев,

предусмотренных законодательством Российской Федерации о налогах и сборах). НДС

включается в стоимость актива лишь в случаях, предусмотренных не просто законодательством,

а именно законодательством о налогах и сборах.

К финансовым вложениям относятся государственные и

муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые

ценные бумаги, в которых дата и стоимость погашения определены (облигации,

векселя); вклады в уставные (складочные) капиталы других организаций (в том

числе в дочерние и зависимые хозяйственные общества); предоставленные другим

организациям займы, депозитные вклады в кредитных организациях, дебиторская

задолженность, приобретенная на основании уступки права требования, вклады организации-товарища

по договору простого товарищества и т.д[18].

Суммы НДС, предъявленные покупателю при приобретении товаров

(работ, услуг), в том числе основных средств и нематериальных активов, либо

фактически уплаченные при ввозе товаров, включая основные средства и

нематериальные активы, на территорию Российской Федерации, учитываются в

стоимости таких товаров (работ, услуг), в том числе основных средств и

нематериальных активов, в следующих случаях:

– приобретение (ввоз) товаров (работ, услуг), в том числе

основных средств и нематериальных активов, используемых для операций по

производству и (или) реализации (а также передаче, выполнению, оказанию для

собственных нужд) товаров (работ, услуг), не подлежащих налогообложению

(освобожденных от налогообложения);

– приобретение (ввоз) товаров (работ, услуг), в том числе

основных средств и нематериальных активов, для производства и (или) реализации

товаров (работ, услуг), операции по реализации (передаче) которых не признаются

реализацией товаров (работ, услуг).

В случае принятия налогоплательщиком сумм НДС к вычету или

возмещению, соответствующие суммы налога восстанавливаются и уплачиваются в

бюджет.

Таким образом, НДС включается в стоимость финансовых вложений[19]:

– в виде налога, уплаченного по информационным,

консультационным, посредническим услугам и иным фактическим затратам, связанным

с приобретением финансовых вложений;

– в виде налога, уплаченного по товарам, работам, услугам,

восстанавливаемого при оплате этими товарами, результатами работ, услуг

финансовых вложений.

НДС включается в стоимость ценных бумаг, долей в уставном

(складочном) капитале и ряда других финансовых вложений как в активы,

реализация которых не подлежит налогообложению (освобождается от налогообложения)

в обоих видах: не подлежит налогообложению (освобождается от налогообложения)

реализация долей в уставном (складочном) капитале организаций, паев в паевых

фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов

срочных сделок (включая форвардные, фьючерсные контракты, опционы).

В этой связи следует особо остановиться на вопросе о долях в

уставном капитале. Так, передача имущественных прав является объектом обложения

НДС. В связи с этим некоторые специалисты высказывали мнение о том, что при

реализации, например, участником ООО своей доли в уставном капитале другому

лицу средства, полученные продавцом сверх первоначальной стоимости его вклада,

облагаются НДС. Норма об освобождении от НДС реализации долей в уставном

(складочном) капитале является специальной; следовательно, ею и надлежит руководствоваться

в дальнейшем.

Кроме того, когда речь идет о налогообложении операций с

долями в уставном капитале, следует различать две ситуации:

– налогообложение операции по передаче имущества обществом

участнику в счет его доли, в тоже время не признается реализацией товаров,

работ или услуг передача имущества в пределах первоначального взноса участнику

хозяйственного общества или товарищества (его правопреемнику или наследнику)

при выходе (выбытии) из хозяйственного общества или товарищества. На основании

этой нормы стоимость имущества, превышающая стоимость первоначального взноса

участника, будет облагаться НДС, но не у получившего это имущество участника, а

у передавшего его общества.

Это обусловлено тем, что в данном случае речь идет о

налогообложении не доли в уставном капитале, а передачи имущества в ее оплату.

Облагаться НДС сумма вышеуказанного превышения может только в качестве передачи

права собственности на товары, результаты выполненных работ на безвозмездной

основе, а такая передача, как известно, облагается не у получающей, а у

передающей стороны.

Разумеется, это происходит в случае, если общество передает

участнику налогооблагаемое имущество, к которому не относятся, в частности,

денежные средства;

– налогообложение операции по передаче доли (как

имущественного права требования к обществу) участником обществу или другим лицам.

Рассмотрим операции с таким видом финансовых вложений, как

вклад организации-товарища по договору простого товарищества. До принятия

Закона N 57-ФЗ НДС, взимаемый с услуг, связанных с приобретением финансовых

вложений, не мог включаться в стоимость финансового вложения в виде вклада по

договору простого товарищества, а должен был покрываться за счет собственных

средств организации (необходимость восстановления НДС при оплате этого вклада

имуществом до введения данного Закона не имела прямого законодательного

обоснования и потому применительно к тому периоду не рассматривается)[20].

Это было связано с тем, что суммы налога, предъявленные

налогоплательщику при приобретении товаров (работ, услуг) либо фактически

уплаченные им при ввозе товаров на таможенную территорию Российской Федерации,

включались в расходы, принимаемые к вычету при исчислении налога на доходы организаций,

в случае использования указанных товаров (работ, услуг) при производстве и

(или) реализации товаров (работ, услуг), операции по реализации которых не

подлежат налогообложению (освобождаются от налогообложения).

Если операции по передаче вклада по договору простого

товарищества, точнее, его первоначальной стоимости, не облагаются НДС, то суммы

НДС, уплаченные по услугам, связанным с его приобретением, и суммы НДС,

восстанавливаемые при оплате этого вклада имуществом, включаются в стоимость

вклада.

Остается решить, облагается НДС передача вклада (доли) по

договору простого товарищества или нет. Для этого могут быть даны два разных

объяснения, приводящие к противоположным выводам:

– освобождая от обложения НДС передачу долей в ООО имеется в

виду то, что передача имущественных прав не признается в целях налогообложения

реализацией. В отличие от доли в уставном капитале ООО доля в договоре простого

товарищества представляет собой не имущественное право требования, а вещное

право долевой собственности на внесенное товарищами имущество. С этой точки

зрения, при передаче доли в простом товариществе происходит переход права

собственности, то есть имеет место квалифицирующий признак операции реализации

как объекта обложения НДС.

Таким образом, при реализации организацией-товарищем доли в

простом товариществе НДС облагается вся полученная сумма, включая стоимость

первоначального взноса; следовательно, НДС, уплаченный по услугам, связанным с

приобретением доли в простом товариществе, и НДС, восстанавливаемый при

внесении вклада в не денежной форме, не включаются в стоимость соответствующего

финансового вложения, а покрываются за счет того же источника, что и стоимость

самой доли, то есть за счет собственных средств организации;

– доля в ООО может быть передана участником не только другому

лицу, но и самому обществу. В этой ситуации, в отличие от уступки доли

участникам ООО или третьим лицам может возникнуть объект обложения НДС у самого

общества в виде суммы превышения цены уступки над стоимостью первоначального вклада.

Иными словами, две разные ситуации уступки доли - две разные нормы в части их

налогообложения.

В отличие от доли в ООО доля в простом товариществе не может

быть уступлена самому товариществу, выход товарища из продолжающего действовать

договора - это всегда передача доли или другому товарищу, или третьему лицу.

Поэтому все ситуации реализации доли в простом товариществе регламентируются

одной нормой, согласно которой у организации-продавца возникает объект

обложения НДС в виде суммы превышения цены реализации над стоимостью

первоначального вклада.

Заключение

Таким образом, налог на добавленную стоимость является

косвенным налогом, включаемым в цену товара (работ, услуг) и оплачиваемый

потребителями. Через систему действия НДС в доход бюджета государства изымается

значительная часть добавленной стоимости, которая создается на всех стадиях

производства товарной продукции.

Величина налога, подлежащая взносу в бюджет

налогоплательщиком, согласно основному принципу исчисления налога, действующему

в мировой практике и в России, рассчитывается в виде разницы между суммами

налога, получаемыми от покупателей за реализуемые товары (работы, услуги), и

суммами налога, оплачиваемыми налогоплательщиком поставщикам различного рода

материальных ценностей.

Налогоплательщиками НДС являются организации, индивидуальные

предприниматели, лица, признаваемые налогоплательщиками в связи с перемещением

товаров через таможенную границу РФ.

Объектом налогообложения налогом являются реализация товаров

(работ, услуг), имущественных прав на территории РФ, передача товаров (работ,

услуг) для собственных нужд, расходы на которые не принимаются к вычету при

определении налога на прибыль, а также выполнение строительно-монтажных работ

для собственного потребления и вывоз товаров на таможенную границу РФ.

Необходимым условием освобождения налогоплательщиков от

уплаты НДС является объем выручки от реализации товаров (работ, услуг), не

превышающий в сумме 1 млн. рублей без НДС за три последовательных календарных

месяца, предшествующих освобождению. Освобождение от обязанностей

налогоплательщика производится на срок 12 последовательных календарных месяцев

в случае подачи налогоплательщиком заявления и пакета необходимых документов.

Налоговая база по налогу представляет собой стоимость реализованных

товаров (работ, услуг) без учета НДС. Ставка налога определена в размере 0, 10

и 18 процентов.

Налог на добавленную стоимость, как и другие налоги,

предполагает ряд льгот, дающих возможность предприятиям и индивидуальным

предпринимателям платить налог в меньшем размере или не платить его совсем. Как

и любой другой налог, НДС имеет свои особенности исчисления. Особенности в

бухгалтерском учете будут рассмотрены в следующей главе работы.

Список использованных

источников и литературы

1. Налоговый

кодекс РФ. – М.: Юридическая литература, 2003. 560 с.

2. Об

утверждении Методических указаний по бухгалтерскому учету

материально-производственных запасов: Приказ Минфина РФ от 28 декабря 2001 г. N

119н (с изм. и доп. от 23 апреля 2002 г.) // Российская газета. 2002. 12

января.

3. Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению: Приказ Минфина РФ (с изм. и доп. от 7 мая 2003 г.) от 31

октября 2000 г. N 94н: М.: Норма. 2001. 400 с.

4. О внесении

изменений в приказ МНС России от 21.01.2002 N БГ-3-03/25 "Об утверждении

Инструкции по заполнению деклараций по налогу на добавленную стоимость":

Приказ МНС РФ от 28 июля 2004 г. N САЭ-3-03/449@ // Российская газета. 2004. 3

августа.

5. Александров

И.М. Налоговые системы России и зарубежных стран. М.: Бератор-Пресс. 2002. 380

с.

6. Брызгалин

А.В., Берник В.Р., Головкин А.Н. Бухгалтерский учет налогов. Комментарий к

Налоговому кодексу РФ (Глава 21, Глава 23, Глава 24, Глава 25, Глава 27, Глава

28). М.: Бератор-Пресс. 2003. 460 с.

7. Брызгалин

А.В., Берник В.Р., Головкин А.Н. Налог на добавленную стоимость. М.: Налоги и

финансовое право. 2003. 460 с.

8. Годовой

отчет-2002 / Под общей редакцией В.И. Мещерякова. М.: Бератор-Пресс. 2002. 280

с.

9. Кожинов

В.Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации.

М.: СПС "ГАРАНТ". 2002. 287 с.

10. Комментарий

(постатейный) к главам 21 и 22 Налогового кодекса Российской Федерации

"Налог на добавленную стоимость", "Акцизы" / Под ред. А.Н. Старикова. М.: Статус-Кво 97.

2003. 356 с.

11. Комментарий

к Налоговому кодексу Российской Федерации для предприятий сферы услуг / Под.

ред. Педченко И.В. М.: Статус-Кво 97. 2002. 340 с.

12. Медведев

А.Н. НДС: порядок исчисления и уплаты. М.: ИНФРА-М. 2002. 180 с.

13. Новый план

счетов в системе компьютерного учета "1С:Бухгалтерия 7.7" / Под общей

редакцией профессора Д.В. Чистова. М.: ИНФРА-М. 2002. 126 с.

14. Перов А.В.,

Толкушкин А.В. Налоги и налогообложение. М.: Юрайт-М. 2002. 555 с.

15. Поздеев

П.А. НДС: нестандартные ситуации. М.: Бератор-Пресс. 2002. 187 с.

16. Цибизова

О.Ф. Комментарий к НК РФ (постатейный). Глава 21 "Налог на добавленную

стоимость". М.: ИД ФБК-ПРЕСС. 2002. 480 с.

17. Букаев Г.И.

Об итогах поступления налогов и сборов в 2003 году и задачах на 2004 год //

Налоговая политика и практика. 2004. №3. С. 4.

18. Васильева

А., Гурвич Е., Субботин В. Экономический анализ налоговой реформы // Вопросы

экономики. 2003. №3. С. 38-54.

19. Волошин

Д.А. Как и когда подавать уточненные декларации // Главбух. 004. №7. С. 23.

20. Гуревич

С.В. Косвенное налогообложение в реформируемой налоговой системе // Финансы.

2004. №3. С. 32-33.

21. Жуков В.Н.

Учет налоговых обязательств по НДС при расчетах векселями // Бухгалтерский

учет. 2001. N 3. С. 32-33.

22. Жуков В.Н.

Учет налоговых обязательств по НДС при расчетах векселями // Бухгалтерский

учет. 2003 г. N 11. С. 34.

23. Захарьин

В.Р. Восстановление НДС // Консультант бухгалтера. 2003. N6. С.

45.

24. Ильина Т.А.

Возврат товаров // Главбух. 2004. №5. С. 23-24.

25. Ильина Т.А.

Заполняем налоговую декларацию по НДС // Главбух. 2004. №3. С. 12.

[1] Перов

А.В., Толкушкин А.В. Налоги и налогообложение. М.: Юрайт-М. 2002. С. 9.

[2]

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на добавленную стоимость. М.:

Налоги и финансовое право. 2003. С. 24.

[3] Перов

А.В., Толкушкин А.В. Налоги и налогообложение…С.14.

[4]

Букаев Г.И. Об итогах поступления налогов и сборов в 2003 году и задачах на

2004 год // Налоговая политика и практика. 2004. №3. С. 4.

[5] Жуков

В.Н. Учет налоговых обязательств по НДС при расчетах векселями // Бухгалтерский

учет. 2001. N 3. С. 32.

[6]

Гуревич С.В. Косвенное налогообложение в реформируемой налоговой системе //

Финансы. 2004. №3. С. 38.

[7]

Брызгалин А.В., Берник В.Р., Головкин А.Н. Бухгалтерский учет налогов.

Комментарий к Налоговому кодексу РФ (Глава 21, Глава 23, Глава 24, Глава 25,

Глава 27, Глава 28). М.: Бератор-Пресс. 2003. С. 24.

[8]

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на добавленную стоимость. М.:

Налоги и финансовое право. 2003. С. 35.

[9]

Поздеев П.А. НДС: нестандартные ситуации. М.: Бератор-Пресс. 2002. С. 48.

[10] Медведев

А.Н. НДС: порядок исчисления и уплаты. М.: ИНФРА-М. 2002. С. 67.

[11]

Цибизова О.Ф. Комментарий к НК РФ (постатейный). Глава 21 "Налог на

добавленную стоимость". М.: ИД ФБК-ПРЕСС. 2002. С. 135-136.

[12]

Ракитина М.Ю. Налог на добавленную стоимость // Российский налоговый курьер.

2002. N 4. С. 24.

[13]

Пизенгольц М.З. Нужна ли раздельная система регистров бухгалтерского и

налогового учета? // Бухгалтерский учет". 2002. N 11. С. 17-19.

[14]

Брызгалин А.В., Берник В.Р., Головкин А.Н. Налог на добавленную стоимость. М.:

Налоги и финансовое право. 2003. С. 204-205.

[15]