Оглавление

Введение...................................................................................................... 4

Часть 1......................................................................................................... 8

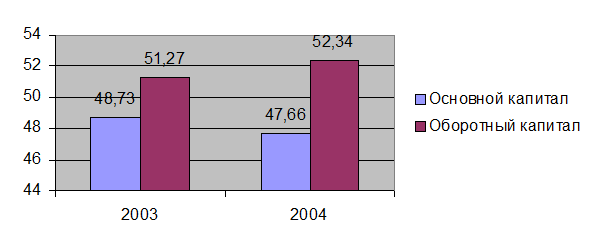

1. Доля основного и оборотного капитала в структуре активов............................... 8

2. Уровень и динамика фондоотдачи................................................................................ 8

3. Уровень и динамика материалоемкости..................................................................... 9

4. Детерминированные модели объема продаж............................................................. 9

5. Структура себестоимости на рубль

реализации................................................... 10

6. Темпы роста а) себестоимости и объема продаж, б) постоянных затрат и

объема продаж, в) активов объема продаж.................................................................................................... 10

7. Структура текущих активов..................................................................................... 10

8. Скорость и время оборота запасов............................................................................. 12

9. Влияние факторов на величину потребности в оборотных средствах и в

запасах 13

10. Уровень рентабельности предприятия, продукции, собственного капитала. 13

11. Расчет различных факторов, влияющих на рентабельность активов фирмы 15

12. Расчет различных факторов, влияющих на рентабельность собственного

капитала фирмы............................................................................................................................................... 16

13. Критический объем продаж в базовом и отчетном периоде.............................. 17

14. Анализ изменения прибыли под влиянием изменения параметров в

CVP-модели 17

15. Анализ производственно – финансового левериджа (операционно –

финансовой зависимости)............................................................................................................................................... 19

Часть 2....................................................................................................... 21

1. Доля собственного и заемного капитала................................................................... 21

2. Анализ ликвидности баланса фирмы......................................................................... 23

3. Анализ финансовой устойчивости предприятия.................................................... 25

4. Скорость и время оборота дебиторской и кредиторской задолженности........ 28

5. Влияние факторов на величину потребности в дебиторской задолженности. 29

Часть 3. Организационные меры по улучшению деятельности предприятия 30

Выводы..................................................................................................... 31

Заключение............................................................................................... 34

Список используемой литературы........................................................ 36

Приложение.............................................................................................. 37

Введение

Переход к

рыночной экономике требует от предприятий повышения эффективности производства,

конкурентоспособности продукции и услуг на основе внедрения достижений

научно-технического прогресса, эффективных форм хозяйствования и управления

производством, активизации предпринимательства, инициативы и т.д.

Важная роль в

реализации этой задачи отводится экономическому анализу деятельности субъектов

хозяйствования. С его помощью вырабатываются стратегия и тактика развития

предприятия, обосновываются планы и управленческие решения, осуществляется

контроль за и выполнением, выявляются резервы повышения эффективности

производства, оцениваются результаты деятельности предприятия, его

подразделений и работников.

Квалифицированный

экономист, финансист, бухгалтер, аудитор должен хорошо владеть современными

методами экономических исследований, методикой системного, комплексного

экономического анализа, мастерством точного, своевременного, всестороннего

анализа результатов хозяйственной деятельности.

Анализ – одна

из общих функций управления экономическими системами, значимость которой не

подвержена влиянию времени и вряд ли может быть переоценена. В той или иной

степени анализом занимаются все, кто имеет хоть малейшее отношение к

деятельности хозяйствующих субъектов.

Сегодня нужно

отличать общетеоретический экономический анализ, который изучает экономические

явления и процессы на макроуровне, и конкретно-экономический анализ на

микроуровне – анализ хозяйственной деятельности, который применяется для изучения

экономики отдельных предприятий.

Распространенная

ранее практика использование такого метода как хозяйственный расчет не

охватывала основного этапа – получения прибыли и ее стимулирования и потому не

обеспечивала реализации провозглашенных теорией принципов хозяйственного

расчета. Поэтому с полным основанием можно сказать, что практика

существовавшего ранее хозяйственного расчета, ориентированная на монопольную

форму собственности, централизацию управления, жесткую систему планирования и,

как следствие, отсутствие рынка в его изначальном понимании, по существу,

являлась детищем командно-административной системы управления и в определенной

степени служила ее интересам.

Экономический

анализ как наука представляет собой систему специальных знаний, связанную:

А) с

исследованием экономических процессов в их взаимосвязи, складывающихся под

воздействием объективных экономических законов и факторов субъективного

порядка;

Б) с научным

обоснованием бизнес-планов, с объективной оценкой их выполнения;

В) с выявлением

положительных и отрицательных факторов и количественным измерением их действия;

Г) с раскрытием

положительных и отрицательных факторов и количественным измерением их действия;

Д) с обобщением

передового опыта, с принятием оптимальных управленческих решений.

В ходе

экономического анализа хозяйственные процессы изучаются в их взаимосвязи,

взаимозависимости и взаимообусловленности. Установление взаимосвязи,

взаимозависимости и взаимообусловленности – наиболее важный момент анализа.

Раскрыть и

понять основные причины, оказавшие определяющее влияние на выполнение

бизнес-плана, выяснить их действие и взаимодействие – значит разобраться в

особенностях хозяйственной деятельности анализируемого объекта. Но в процессе

анализа не только вскрываются и характеризуются основные факторы, влияющие на

хозяйственную деятельность, но и измеряется степень их действия.

Предметом

экономического анализа являются хозяйственные процессы предприятий,

объединений, ассоциаций, социально-экономичская эффективность и конечные

финансовые результаты их деятельности, складывающиеся под воздействием

объективных и субъективных факторов, получающие отражение через систему

экономической информации. Экономический анализ имеет дело с хозяйственными

процессами предприятий и конечными производственно-финансовыми результатами их

деятельности. Экономика предприятий изучается при этом не только в динамике, но

и в статике.

Значением,

содержанием и предметом экономического анализа определяются и стоящие перед ним

задачи. К числу важнейших из них следует отнести:

1)

повышение научно-экономической обоснованности

бизнес-планов и нормативов;

2) объективное

и всестороннее исследование выполнения бизнес-планов и соблюдения нормативов;

3) определение

экономической эффективности использования трудовых, материальных и финансовых

ресурсов (отдельно и в совокупности);

4) контроль

за осуществлением требований коммерческого расчета;

5) выявление

и измерение внутренних резервов;

6) испытание

оптимальности управленческих решений.

Объектами АХД являются экономические результаты

хозяйственной деятельности. Например, на промышленном предприятии к объектам

анализа относятся производство и реализация продукции, ее себестоимость,

использование материальных, трудовых и финансовых ресурсов, финансовые

результаты производства, финансовое состояние предприятия.

Анализ как некоторая

разновидность целесообразной деятельности человека многогранен и имеет

множество областей приложения; одна из них – финансовая деятельность субъекта

хозяйствования.

Часть 1

1. Доля основного и оборотного капитала в структуре

активов

|

|

2003

|

2004

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Основной капитал

|

15636

|

48,73

|

15504

|

47,66

|

|

Оборотный капитал

|

16449

|

51,27

|

17025

|

52,34

|

|

Итого

|

32085

|

100

|

32529

|

100,00

|

2. Уровень и динамика фондоотдачи

ФО =  ,

,

ФО.0 = =3,70

=3,70

ФО1 =  = 3,44

= 3,44

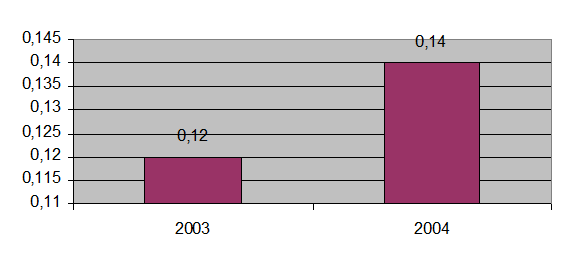

3. Уровень и динамика материалоемкости

МЕ = МЗ/Q

МЕ0 = 0,12

МЕ1 = 0,14

4. Детерминированные модели объема продаж

V = ОФ*ФО

ΔV = ΔОФ*ФО0

= (15504-15636)*3,7 = -488,4

тыс. руб.

ΔV = ΔФО*ОФ1

= (3,44-3,7)*15504 = - 4031,04

тыс. руб.

Итого ΔV

= -4519,44 тыс. руб.

5. Структура себестоимости на рубль реализации

Себестоимости на рубль

реализации = себестоимость / выручку

Z0

= 51989 / 53322 = 0.975 руб. или 97,5 коп.

Z1

= 54243/58493 = 0.93 руб. или 93

коп.

6. Темпы роста а)

себестоимости и объема продаж, б) постоянных затрат и объема продаж, в) активов

объема продаж

Темп роста себестоимости = 54243/51989 = 1,043

Темп роста объема продаж = 58493/53322 = 1,097

Темп роста постоянных затрат = 4297063 / 6149301 = 0,699

Темп роста активов = 32529/32438 = 1,003

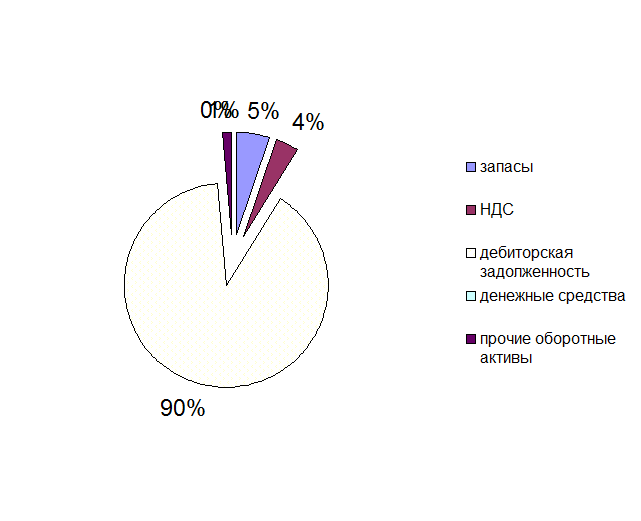

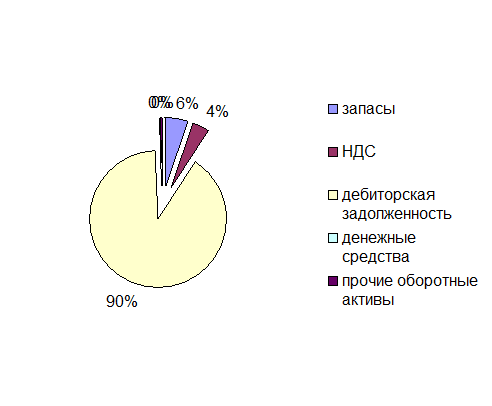

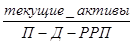

7. Структура текущих активов

|

|

Тыс. руб.

|

%

|

|

|

2003

|

2004

|

2003

|

2004

|

|

запасы

|

873

|

946

|

5,31

|

5,56

|

|

НДС

|

579

|

658

|

3,52

|

3,86

|

|

дебиторская задолженность

|

14771

|

15344

|

89,80

|

90,13

|

|

денежные средства

|

1

|

4

|

0,01

|

0,02

|

|

прочие оборотные активы

|

225

|

73

|

1,37

|

0,43

|

|

ИТОГО:

|

16449

|

17025

|

100

|

100

|

Структура текущих активов на 2003 год

Структура текущих активов  на 2004 год

на 2004 год

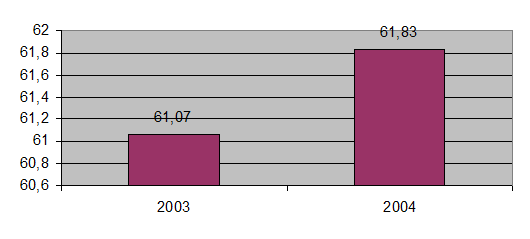

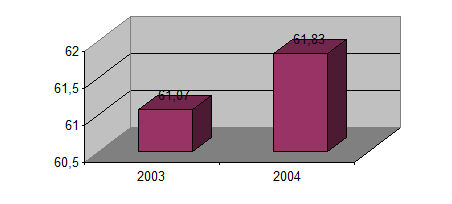

8. Скорость и время оборота запасов

, где Сi

- cкорость

товарооборота

, где Сi

- cкорость

товарооборота

C0

= 53322/ 873 = 61,07

C0

= 53322/ 873 = 61,07

C1

= 58493 / 946 = 61,83

C1

= 58493 / 946 = 61,83

Время оборота запасов

Тi = Сi / 360

Т0 = 61,07 / 360 = 0,17

Т1 = 61,83 / 360 = 0,172

9. Влияние факторов на

величину потребности в оборотных средствах и в запасах

Коэффициент

оборачиваемости

KОБ0

= 16449 / 53322 = 0,308

KОБ1

= 17025 / 58493 = 0,291

Изменение скорости запасов за счет изменения коэффициента

оборачиваемости

ΔC =

(KОБ1 - КОб0)

*V0 = -0,017 * 53322 = -906,47

Изменение скорости запасов за счет изменения объема продаж

ΔC =

(Vоб1 - VОБ0) *Коб0 = 5171*0,308 = + 1592,67

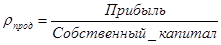

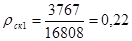

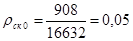

10. Уровень

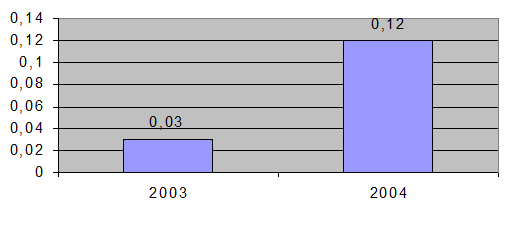

рентабельности предприятия, продукции, собственного капитала

Рентабельность продукции

Показывает, сколько прибыли приходится на рубль

реализованной продукции

Рентабельность предприятия

Рентабельности собственного капитала

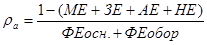

11. Расчет различных факторов, влияющих на

рентабельность активов фирмы

Задачами анализа финансовых результатов деятельности

предприятия является оценка динамики показателей прибыли (выявление и измерение

действия различных факторов на прибыль), деловой активности и рентабельности

предприятия.

ФЕ =  , ФЕосн =

, ФЕосн =  , ФЕобор. =

, ФЕобор. =

ФЕосн.0 = =0,27

=0,27

ФЕосн1 =  = 0,29

= 0,29

ФЕобор. =  =0,28

=0,28

ФЕобор. =  =0,32

=0,32

= -1,6

*

МЕ = МЗ/Q, ЗЕ = ЗП/Q АЕ= АМ/ Q

НЕ = Н/Q

МЕ0 = 0,12

МЕ1 = 0,14

ЗЕ0 = 0,45 ЗЕ1

= 0,35

АЕ0 = 0,1

АЕ1 = 0,15

НЕ0=0,29 НЕ1

= 0,28

12. Расчет различных факторов, влияющих на

рентабельность собственного капитала фирмы

Он показывает эффективность использования собственного

капитала. Динамика коэффициента оказывает влияние на уровень котировки акций

предприятия.

*

Прибыль =

*

r – задается самостоятельно: r0= 30%, r1 = 40%.

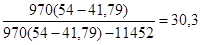

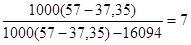

13. Критический объем продаж в базовом и отчетном

периоде

Критический объем продаж – объем, при котором затраты равны

выручке от реализации Q*

=  ,

,

Где С –постоянные затраты

Р – цена за единицу продукции

Vуд

– удельные переменные затраты

Первоначальный объем производства и средняя цена в данном

случае принимаем самостоятельно: Р0 = 54, Р1 = 57, Q0 = 970, Q1 = 1000

С0=5718+5734 = 11452

С1=9222+7682=16904

V0=6785+23914=

4053

V1=8137+20614+8594

= 37345

Vуд0

=  , Vуд1=

, Vуд1=

Q*0

=  , Q*1

=

, Q*1

=

14. Анализ изменения прибыли под влиянием изменения

параметров в CVP-модели

Исходная модель:

П0 = Р0*Q0 – V0*Q0 – C0=391,7

ΔПQ = Р0*Q1 – V0*Q1 – C0=-758

ΔП(С+Q) = Р0*Q1 – V0*Q1– C1= - 4694

ΔПр

= Р1*Q1

– V0*Q1 – C1=14,65

График CVP

– модели

В,

З

В,

З

938 970

Выручка = P*Q

Затраты = V*Q + C

861 1000

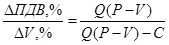

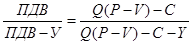

15. Анализ производственно – финансового левериджа

(операционно – финансовой зависимости)

Для оценки структуры капитала фирмы используются показатель

«степень финансовой зависимости» (финансовый леверидж), который означает

потенциальную возможность влияния на прибыль путем изменения объема и структуры

собственного и заемного капитала.

Степень оперативной зависимости (СОЗ) – это процентное

изменение прибыли до выплаты процентов и налогов, вызванное изменением объема

продаж на 1%.

СОЗ=

СОЗ0 =

СОЗ1 =

Степень финансовой зависимости (СФЗ) определяется как процентное изменение прибыли

на акцию, связанное с процентным изменением прибыли до выплаты.

СФЗ =

У =10 – задается произвольно.

СФЗ0 =

СФЗ1 =

Степень комбинированной зависимости (СКЗ) – это процентное

изменение прибыли на акцию, вызванное проектным изенением объема продаж.

СКЗ =

Или СКЗ = СОЗ*СФЗ

СКЗ0 = 30,3*1,03 =

СКЗ1 = 7*1 =

Отчетный год:

V1=

Q1*P1=57*1000=57000

ПДВ1 = P1*Q1 –V1*Q1-C1=4289,5

V2==V1+V1*1%=58588,585

ПДВ2 = P1*Q2 –V1*Q2-C1=4501,435

ΔПДВ

= 48%

Базовый год:

V1=

Q0*P0=54*970=54545,9

ПДВ1 = P0*Q0 –V0*Q0-C0=1903,9

V2==V1+V1*1%=55091,359

ПДВ2 = P0*Q2 –V0*Q2-C0=2475,07

ΔПДВ = 33%

ПДВ ПДВ

ПДВ ПДВ

4501,435

2475,07

4289,5

1903,9

57000 58588,59 54545,9 55091,359

График прибыли для отчетного и базового периодов (ПДВ = f(v)).

Часть 2.

1. Доля собственного и заемного капитала

|

|

2003

|

2004

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Собственный капитал

|

16808

|

51,82

|

16632

|

51,13

|

|

Заемный капитал

|

15630

|

48,18

|

15897

|

48,87

|

|

Итого

|

32438

|

100

|

32529

|

100,00

|

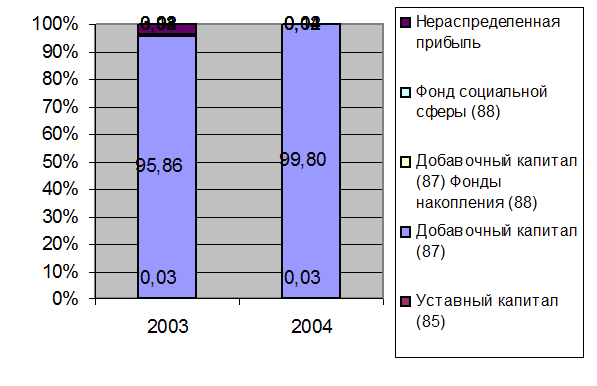

Структура собственного капитала

|

|

2003

|

2004

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Уставный капитал (85)

|

5

|

0,03

|

5

|

0,03

|

|

Добавочный капитал (87)

|

16112

|

95,86

|

16599

|

99,80

|

|

Фонды накопления (88)

|

20

|

0,12

|

20

|

0,12

|

|

Фонд социальной сферы (88)

|

2

|

0,01

|

2

|

0,01

|

|

Нераспределенная прибыль

|

669

|

3,98

|

6

|

0,04

|

|

ИТОГО по разделу IV

|

16808

|

100

|

16632

|

100

|

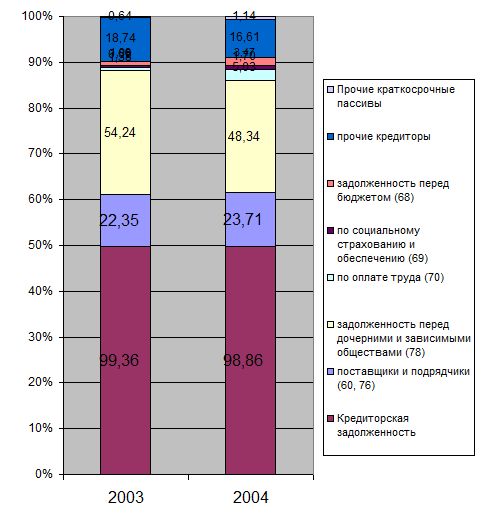

Структура заемного капитала

|

|

2003

|

2004

|

|

Тыс. руб.

|

%

|

Тыс.

руб.

|

%

|

|

Кредиторская задолженность

|

15530

|

99,36

|

15716

|

98,86

|

|

поставщики и подрядчики

|

3493

|

22,35

|

3769

|

23,71

|

|

задолженность перед дочерними и зависимыми обществами

|

8477

|

54,24

|

7684

|

48,34

|

|

по оплате труда)

|

216

|

1,38

|

799

|

5,03

|

|

по социальному страхованию и обеспечению

|

108

|

0,69

|

271

|

1,70

|

|

задолженность перед бюджетом

|

307

|

1,96

|

552

|

3,47

|

|

прочие кредиторы

|

2929

|

18,74

|

2641

|

16,61

|

|

Прочие краткосрочные пассивы

|

100

|

0,64

|

181

|

1,14

|

|

ИТОГО

|

15630

|

100

|

15897

|

100

|

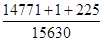

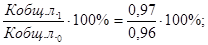

2. Анализ ликвидности баланса фирмы

Этот анализ проводится для оценки кредитоспособности

предприятия. Ликвидность определяется покрытием обязательств предприятия его

активами, срок превращения которых в деньги соответствует сроку погашения

обязательств.

Коэффициент общей ликвидности:

Кобщ. л. =  ,

,

где А - нематериальные оборотные средства (дебиторская

задолженность, денежные средства, к/с финансовые вложения);

П - краткосрочные пассивы

Кобщ. л. 0=  =0,9595,

=0,9595,

Кобщ. л. 1=  =0,97,

=0,97,

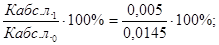

Коэффициент абсолютной ликвидности:

Кабс. л. =  ,

,

Где НЛА - наиболее ликвидные активы (денежные средства, к/с

финансовые вложения)

Кабс. л.0 =  ,=0,0145

,=0,0145

Кабс. л.1 =  ,=0,005

,=0,005

Коэффициент текущей ликвидности:

Ктек. л. =  ,

,

где Д - доходы будущих периодов, РРП - резервы предстоящих

резервов и платежей;

Ктек. л. 0=  =1,052,

=1,052,

Ктек. л. 1=  =1,07

=1,07

Темпы изменения

Т=  ,

,

Т1=  = 101,09%,

= 101,09%,

Т2=  = 34,48%,

= 34,48%,

Т3 =  .

.

3. Анализ финансовой устойчивости предприятия

Он проводится для выявления платежеспособности предприятия.

Исходя из того, что долгосрочные кредиты и заемные средства направляют

преимущественно на приобретение основных средств и капитальные вложения, для

выполнения условия платежеспособности предприятия необходимо ограничить запасы

и затраты величиной собственных оборотных средств с привлечением в случае

необхрдимости краткосрочных заемных средств.

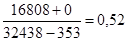

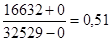

Абсолютные показатели финансовой устойчивости:

Ø

Наличие собственных оборотных средств (СОС)

СОС = Собственный капитал (СК) - внеоборотные активы

СОС0 = 16808 - 15636 =

1172

СОС1 = 166632 - 15504=

1128

Ø

Наличие собственных и д/с заемных источников формирования запасов

и затрат (СДП)

СДП = СК + д/с пассивы -

внеоборотные активы

СДП0 = 16808 +0 - 15636

= 1172

СДП1 = 166632 +0-

15504=1128

Ø

Общая величина источников формирования запасов и

затрат

Все источники (ВИ) = СК +д/с

пассивы + к/с кредиты - внеоборотные активы

ВИ0 = 16808 +0+15630 -

15636 = 16802

ВИ1 = 166632 +0+15897 -

15504=17025

Трем показателям наличия источников формирования запасов и

затрат, рассмотренным выше, соответствуют три показателя обеспеченности запасов

и затрат источниками формирования.

Ø

Излишек или недостаток собственных оборотных

средств

± Ф СОС = СОС - ЗЗ

ЗЗ = запасы + НДС

Ф0 СОС = 1172 - 873 -579 = - 280

- недостаток

Ф1 СОС = 1128 -946 - 658 = - 476

- недостаток

Ø

Излишек или недостаток собственных и д/с заемных

источников

± Ф СДП = СДП - ЗЗ

Ф0 СДП

= 1172 - 873 - 579 = -280- недостаток

Ф1 СДП = 1128- 946- 658 = -476- недостаток

Ø

Излишек или недостаток общей величины основных

источников для формирования запасов и затрат

± Ф ВИ = ВИ - ЗЗ

Ф0 ВИ

= 16802 - 873 - 579 = 15350-излишек

Ф1 ВИ = 17025 - 946- 658 = 15421 -

излишек

С помощью этих трех показателей можно определить трехкомпонентный

показатель типа финансовой ситуации

S

(Ф) = 1, если Ф >0

S

(Ф) = 0, если Ф <0

S (ФСОС,

ФСДП, ФВИ)

S0

(0; 0; 1), так как Ф0 СОС<0, Ф0 СДП

<0, Ф0 ВИ >0

S1

(0; 0; 1), так как Ф1 СОС<0, Ф0 СДП

<0, Ф1 ВИ >0

Т. е. Финансовое состояние неустойчивое

Относительные показатели финансовой устойчивости:

Ø

Коэффициент соотношения заемного и собственного

капитала

Кзк/ск =

Кзк/ск0 =

Кзк/ск1 =

Ø

Коэффициент автономии

Ка =

Ка0 =

Ка1 =

Ø

Коэффициент финансовой зависимости

Кфз =

Кфз0 =

Кфз1 =

Ø

Коэффициент маневренности СК

КМ =

КМ0 =

КМ1 =

Ø

Коэффициент обеспеченности оборотных средств

собственными источниками финансирования

Коб =

Коб0 =

Коб1 =

Ø

Коэффициент финансовой независимости в части

формирования запасов и затрат

КМЗ0 =

КМЗ1

=

Ø Коэффициент

финансовой устойчивости

Кфу =

Кфу0 =

Кфу1 =

4. Скорость и время оборота

дебиторской и кредиторской задолженности

Скорость дебиторской задолженности

,

,

C0 = 53322/

14771 = 3,61

C1 = 58493 /

15344 = 3,81

Время оборота дебиторской

задолженности

Тi = Сi / 360

Т0 = 3,61 / 360 = 0,010

Т1 = 3,81

/ 360 = 0,011

Скорость кредиторской задолженности

,

,

C0 = 53322/

15530 = 3,43

C1 = 58493 /

15716= 3,72

Время оборота кредиторской

задолженности

Тi = Сi / 360

Т0 = 3,43 / 360 = 0,0095

Т1 = 3,72

/ 360 = 0,010

5. Влияние факторов на

величину потребности в дебиторской задолженности

Коэффициент

оборачиваемости дебиторской

задолженности

KОБ0

= 14771 / 53322 = 0,277

KОБ1

= 15344 / 58493 = 0,262

Изменение скорости запасов за счет изменения коэффициента

оборачиваемости дебиторской задолженности

ΔC =

(KОБ1 - КОб0)

*V0 = -0,015 * 53322 = -799,83

Изменение скорости дебиторской

задолженности за счет изменения объема продаж

ΔC =

(Vоб1 - VОБ0) *Коб1 = 5171*0,262 = + 1354,802

Часть 3. Организационные меры по улучшению

деятельности предприятия

Наибольшую часть активов ООО «КИП» составляют оборотные активы, к

тому же их доля возросла за отчетный год. За

рассматриваемый период наибольшую часть пассивов составляет собственный

капитал – 51%, хотя его доля практически совпадает сдолей краткосрочных

обязательств

Исходя из проведенного анализа, можно сделать следующие

рекомендации по улучшению финансового состояния ОАО «КИП».

1. Необходимо увеличить величину собственных оборотных

средств, так как они входят в состав материально-производственных запасов;

2. повысить погашение привлеченных заемных средств;

3. повысить погашение краткосрочной дебиторской

задолженности;

4. сократить дебиторскую задолженность по поставленной

продукции по фактической себестоимости;

5. необходимо повысить величину наиболее ликвидных активов в

2 раза.

6. повысить оборачиваемость активов

предприятия.

7. понизить оборачиваемость срока

погашения кредиторской задолженности

Выводы

1.

Анализ рентабельности предприятия

·

Коэффициент рентабельности продаж увеличился,

следовательно повысился спрос на продукцию предприятия;

·

Коэффициент рентабельности активов возрос за

счет увеличения рентабельности продаж роста уровня издержек по затратам;

·

Коэффициент рентабельности собственного капитала

фирмы увеличился за счет уменьшения доли СК и увеличения доли заемного

капитала;

·

Коэффициент рентабельности всего капитала

повысился, что говорит о некотором повышении эффективности использования

имущества предприятия.

2.

Степень операционной зависимости СОЗ снизился. Т. е.

снизилась зависимость от изменения объема.

По результатам проведенной оценке финансового

состояния видно, что перед предприятием стоит проблема вживания. Его финансовая

политика реализует кратковременные задачи, дающие положительные результаты

только сегодня, с возможным отрицательным эффектом в будущем, что во многом

обуславливается отсутствием финансовой стратегии.

3.

Анализ ликвидности баланса

За анализируемый период произошло незначительное

увеличительное увеличение общей ликвидности баланса (0,95 – 0,97), т. е.

предприятие может погасить 97% своих обязательств. Снизился уровень абсолютной

ликвидности (0,0145 – 0,005), который показывает, какую часть краткосрочной

задолженности предприятие может погасить в ближайшее время (нормативное

ограничение –минимум 0,2). Уровень текущей ликвидности увеличился (1,057-1,07);

он отражает прогнозируемые платежные возможности предприятия при условии

своевременного приведения расчетов с дебиторами. Основным источником

финансирования оборотного капитала является дебиторская задолженность.

4.

Анализ финансовой устойчивости

Показывает на основе абсолютных показателей (наличие

собственных оборотных средств, наличие собственных и долгосрочных взаимных

источников формирования запасов и затрат, общая величина источников

формирования запасов и затрат), что финансовое состояние предприятия

неустойчиво.

4. Анализ относительных показателей говорит о следующем:

·

Коэффициент соотношения заемного и собственного

капитала на начало и конец анализируемого предприятия соответствует нормальному

ограничению (максимум 1,00). Что говорит о достаточном количестве собственных

средств предприятия для покрытия своих обязательств;

·

Коэффициент автономии снизился незначительно,

следовательно снижается финансовая независимость предприятия повышается риск

финансовых затруднений в будущие периоды. С точки зрения кредиторов, все это

снижает гарантии погашения предприятием своих обязательств;

·

Коэффициент маневренности снизился

незначительно. Что при дальнейшем снижении приведет к уменьшению обильности

собственных средств предприятия и сокращению свободы в маневренности этими

средствами;

·

Коэффициент финансовых устойчивости в анализируемом периоде ниже

нормы, т. е. предприятие находится в состоянии финансовой нейстойчивости.

Совместный анализ финансовых коэффициент говорит об общем

ухудшении финансового состояния предприятия за анализируемый период.

Заключение

В настоящее время экономический

анализ занимает важное место среди экономических наук. Его рассматривают в

качестве одной из функций управления производством.

Анализ финансово-хозяйственной

деятельности предприятия является важной частью, а, по сути, основой принятия

решений на микроэкономическом уровне, т.е. на уровне субъектов хозяйствования.

Не следует, однако, воспринимать этот вид анализа как простое «расчленение»

объекта и описание составляющих его частей. Любой экономический субъект

является сложной системой со множеством взаимосвязей как между его собственными

составляющими, так и с внешней средой. Простое выявление и описание этих связей

тоже мало что даст для практической деятельности. Гораздо важнее другое: с

помощью аналитических процедур выявляются наиболее значимые характеристики и

стороны деятельности предприятия и делаются прогнозы его будущего состояния,

после чего на основе этих прогнозов строятся планы производственной и рыночной

активности и разрабатываются процедуры контроля за их исполнением.

Перестройка хозяйственного

механизма и его ориентация на рыночные отношения требуют пересмотра

традиционного понимания многих важных экономических категорий, а в отдельных

случаях наполнения их совершенно иным смыслом и практическим содержанием.

В новых условиях

возникает настоятельная необходимость приведения в соответствие всех элементов

системы управления с адекватными ей методами хозяйствования.

Особенность анализа коммерческой

деятельности в условиях рыночных отношений – существенное изменение его задач и

функций, что влечет за собой изменение его методологии и методики. С

ориентацией производственной, посреднической и других видов деятельности на

требования как внутреннего, так и внешнего рынка возникают совершенно новые, не

традиционные для нашей хозяйственной практики задачи, реализуемые в рамках

маркетинговой деятельности предприятия.

Роль

анализа как средства управления производством с каждым годом возрастает. В этих

условиях руководитель предприятия не может рассчитывать только на свою

интуицию. Управленческие решения и действия сегодня должны быть основаны на

точных расчетах, глубоком и всестороннем экономическом анализе. Они должны быть

научно обоснованными, мотивированными, оптимальными. Ни одно организационное, техническое и

технологическое мероприятие не должно осуществляться до тех пор, пока не

обоснована его экономическая целесообразность. Недооценка роли АХД, ошибки в

планах и управленческих действиях в современных условиях приносят

чувствительные потери. И наоборот, те предприятия, на которых серьезно

относятся к АХД, имеют хорошие результаты, высокую экономическую активность.

Список

используемой литературы

1)

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. - М., 2003.

2)

ШереметА.Д,

Сайфулин Р.С. Методика финансового анализа, - М., 1999

3)

ШереметА.Д.,

Сайфулин Р.С. Финансы предприятий. - М., 2003.

4)

Баканов

М.И., Шеремет АД. Теория экономического анализа. - М.. 1999.

5)

Ковалев В.

В. Финансовый анализ. - М.. 1999.

6)

Маркарьян

Э.А., Герасименко Г.П. Финансовый анализ. - М.,1997.»

7)

Бернстайн

Л.А. Анализ финансовой отчетности. - М., 1996.

8)

Хелферт Э.

Техника финансового анализа. -М., 1996.

9)

Ричард

Томас. Количественные методы анализа хозяйственной деятельности. - М., 1999.

Приложение

БУХГАЛТЕРСКИЙ БАЛАНС

|

|

Коды

|

|

Форма

№ 1 по ОКУД

|

0710001

|

|

на 31 декабря 2004 г.

|

Дата

(год, месяц, число)

|

02

|

01

|

|

|

Организация: ООО "КИП"

|

по

ОКПО

|

03308069

|

|

Отрасль (вид деятельности):

Производство

|

по

ОКОНХ

|

90211

|

|

Организационно-правовая форма:

ООО

|

по

КОПФ

|

47

|

|

Орган управления

государственным имуществом: НЕТ

|

по

ОКПО

|

17

|

|

Единица измерения: тыс. руб.

|

по

СОЕИ

|

|

|

Контрольная

сумма

|

|

|

АКТИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

I.

ВНЕОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Нематериальные активы (04,

05)

|

110

|

17

|

11

|

|

организационные расходы

|

111

|

-

|

-

|

|

патенты, лицензии, товарные

знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы

|

112

|

17

|

11

|

|

Основные средства (01, 02,

03)

|

120

|

15619

|

15493

|

|

земельные участки и объекты

природопользования

|

121

|

-

|

-

|

|

здания, сооружения, машины

и оборудование

|

122

|

-

|

-

|

|

Незавершенное строительство

(07, 08, 61)

|

130

|

-

|

-

|

|

Долгосрочные финансовые

вложения (06,82)

|

140

|

-

|

-

|

|

инвестиции в дочерние

общества

|

141

|

-

|

-

|

|

инвестиции в зависимые

общества

|

142

|

-

|

-

|

|

инвестиции в другие

организации

|

143

|

-

|

-

|

|

займы, предоставленные

организациям на срок более 12 месяцев

|

144

|

-

|

-

|

|

прочие долгосрочные

финансовые вложения

|

145

|

-

|

-

|

|

Прочие внеоборотные активы

|

150

|

-

|

-

|

|

ИТОГО по разделу I

|

190

|

15636

|

15504

|

|

II.

ОБОРОТНЫЕ АКТИВЫ

|

|

|

|

|

Запасы

|

210

|

873

|

946

|

|

сырье, материалы и другие

аналогичные ценности (10, 15, 16)

|

211

|

689

|

641

|

|

животные на выращивании и

откорме (11)

|

212

|

-

|

-

|

|

малоценные и

быстроизнашивающиеся предметы (12, 13, 16)

|

213

|

180

|

300

|

|

затраты в незавершенном

производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44)

|

214

|

-

|

-

|

|

готовая продукция и товары

для перепродажи (40, 41)

|

215

|

-

|

-

|

|

товары отгруженные (45)

|

216

|

-

|

-

|

|

расходы будущих периодов

(31)

|

217

|

4

|

5

|

|

прочие запасы и затраты

|

218

|

-

|

-

|

|

Налог на добавленную

стоимость по приобретенным ценностям (19)

|

220

|

579

|

658

|

|

Дебиторская задолженность

(платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

|

230

|

-

|

-

|

|

покупатели и заказчики (62,

76, 82)

|

231

|

-

|

-

|

|

векселя к получению (62)

|

232

|

-

|

-

|

|

задолженность дочерних и

зависимых обществ (78)

|

233

|

-

|

-

|

|

авансы выданные (61)

|

234

|

-

|

-

|

|

прочие дебиторы

|

235

|

-

|

-

|

|

Дебиторская задолженность

(платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

14771

|

15344

|

|

покупатели и заказчики (62,

76, 82)

|

241

|

14673

|

15300

|

|

векселя к получению (62)

|

242

|

-

|

-

|

|

задолженность дочерних и

зависимых обществ (78)

|

243

|

-

|

-

|

|

задолженность участников

(учредителей) по взносам в уставный капитал (75)

|

244

|

-

|

-

|

|

авансы выданные (61)

|

245

|

-

|

-

|

|

прочие дебиторы

|

246

|

98

|

44

|

|

Краткосрочные финансовые

вложения (56,58,82)

|

250

|

-

|

-

|

|

инвестиции в зависимые

общества

|

251

|

-

|

-

|

|

собственные акции,

выкупленные у акционеров

|

252

|

-

|

-

|

|

прочие краткосрочные

финансовые вложения

|

253

|

-

|

-

|

|

Денежные средства

|

260

|

1

|

4

|

|

касса (50)

|

261

|

-

|

-

|

|

расчетные счета (51)

|

262

|

1

|

4

|

|

валютные счета (52)

|

263

|

-

|

-

|

|

прочие денежные средства

(55, 56, 57)

|

264

|

-

|

-

|

|

Прочие оборотные активы

|

270

|

225

|

73

|

|

ИТОГО по разделу II

|

290

|

16449

|

17025

|

|

III.

УБЫТКИ

|

|

|

|

|

Непокрытые убытки прошлых

лет (88)

|

310

|

353

|

-

|

|

Непокрытый убыток отчетного

года

|

320

|

-

|

-

|

|

ИТОГО по разделу III

|

390

|

353

|

-

|

|

БАЛАНС (сумма строк 190 +

290 + 390)

|

399

|

32438

|

32529

|

|

|

|

|

|

|

|

|

ПАССИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

|

1

|

2

|

3

|

4

|

|

IV.

КАПИТАЛ И РЕЗЕРВЫ

|

|

|

|

|

Уставный капитал (85)

|

410

|

5

|

5

|

|

Добавочный капитал (87)

|

420

|

16112

|

16599

|

|

Резервный капитал (86)

|

430

|

-

|

-

|

|

резервные фонды,

образованные в соответствии с законодательством

|

431

|

-

|

-

|

|

резервы, образованные в

соответствии с учредительными документами

|

432

|

-

|

-

|

|

Фонды накопления (88)

|

440

|

20

|

20

|

|

Фонд социальной сферы (88)

|

450

|

2

|

2

|

|

Целевые финансирование и

поступления (96)

|

460

|

-

|

-

|

|

Нераспределенная прибыль

прошлых лет (88)

|

470

|

669

|

-

|

|

Нераспределенная прибыль

отчетного года

|

480

|

-

|

6

|

|

ИТОГО по разделу IV

|

490

|

16808

|

16632

|

|

V.

ДОЛГОСРОЧНЫЕ ПАССИВЫ

|

|

|

|

|

Заемные средства (92, 95)

|

510

|

-

|

-

|

|

кредиты банков, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

511

|

-

|

-

|

|

прочие займы, подлежащие

погашению более чем через 12 месяцев после отчетной даты

|

512

|

-

|

-

|

|

Прочие долгосрочные пассивы

|

520

|

-

|

-

|

|

ИТОГО по разделу V

|

590

|

-

|

-

|

|

VI.

КРАТКОСРОЧНЫЕ ПАССИВЫ

|

|

|

-

|

|

Заемные средства (90, 94)

|

610

|

-

|

-

|

|

кредиты банков

|

611

|

-

|

-

|

|

прочие займы

|

612

|

-

|

-

|

|

Кредиторская задолженность

|

620

|

15530

|

15716

|

|

поставщики и подрядчики

(60, 76)

|

621

|

3493

|

3769

|

|

векселя к уплате (60)

|

622

|

-

|

-

|

|

задолженность перед

дочерними и зависимыми обществами (78)

|

623

|

8477

|

7684

|

|

по оплате труда (70)

|

624

|

216

|

799

|

|

по социальному страхованию

и обеспечению (69)

|

625

|

108

|

271

|

|

задолженность перед

бюджетом (68)

|

626

|

307

|

552

|

|

авансы полученные (64)

|

627

|

-

|

-

|

|

прочие кредиторы

|

628

|

2929

|

2641

|

|

Расчеты по дивидендам (75)

|

630

|

-

|

-

|

|

Доходы будущих периодов

(83)

|

640

|

-

|

-

|

|

Фонды потребления (88)

|

650

|

-

|

-

|

|

Резервы предстоящих

расходов и платежей (89)

|

660

|

-

|

-

|

|

Прочие краткосрочные

пассивы

|

670

|

100

|

181

|

|

ИТОГО по разделу VI

|

690

|

15630

|

15897

|

|

БАЛАНС (сумма строк 490 + 590

+ 690)

|

699

|

32438

|

32529

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

|

Коды

|

|

Форма

№ 2 по ОКУД

|

0710002

|

|

за 2004 год

|

Дата

(год, месяц, число)

|

02

|

01

|

|

|

Организация: ООО

"КИП"

|

по

ОКПО

|

03308069

|

|

Отрасль (вид деятельности):

Производство

|

по

ОКОНХ

|

90211

|

|

Организационно-правовая

форма: ООО

|

по

КОПФ

|

47

|

|

Орган управления

государственным имуществом:

|

по

ОКПО

|

17

|

|

Единица измерения: тыс. руб.

|

по

СОЕИ

|

|

|

Контрольная

сумма

|

|

|

|

|

|

|

|

по отгрузке

|

Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период

предыдущего года

|

|

1

|

2

|

3

|

4

|

|

Выручка (нетто) от

реализации товаров, продукции, работ, услуг (за минусом налога на добавленную

стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

58493

|

53322

|

|

Себестоимость реализации

товаров, продукции, работ, услуг

|

020

|

54243

|

51989

|

|

Коммерческие расходы

|

030

|

-

|

-

|

|

Управленческие расходы

|

040

|

-

|

-

|

|

Прибыль (убыток) от

реализации (строки (010 - 020 - 030 - 040))

|

050

|

4250

|

1333

|

|

Проценты к получению

|

060

|

-

|

-

|

|

Проценты к уплате

|

070

|

-

|

-

|

|

Доходы от участия в других

организациях

|

080

|

-

|

-

|

|

Прочие операционные доходы

|

090

|

-

|

-

|

|

Прочие операционные расходы

|

100

|

506

|

478

|

|

Прибыль (убыток) от

финансово - хозяйственной деятельности (строки (050 + 060 - 070 + 080 + 090 -

100))

|

110

|

3744

|

855

|

|

Прочие внереализационные

доходы

|

120

|

23

|

54

|

|

Прочие внереализационные

расходы

|

130

|

-

|

1

|

|

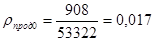

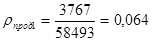

Прибыль (убыток) отчетного

периода (строки (110 + 120 - 130))

|

140

|

3

767

|

908

|

|

Налог на прибыль

|

150

|

767

|

825

|

|

Отвлеченные средства

|

160

|

2331

|

77

|

|

Нераспределенная прибыль

(убыток) отчетного периода (строки (140 - 150 - 160))

|

170

|

669

|

6

|

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ

БАЛАНСУ

|

|

Коды

|

|

Форма

№ 5 по ОКУД

|

0710005

|

|

за 2004 год

|

Дата

(год, месяц, число)

|

|

|

|

|

Организация: ООО "КИП"

|

по

ОКПО

|

03308069

|

|

Отрасль (вид деятельности):

Производство

|

по

ОКОНХ

|

90211

|

|

Организационно-правовая

форма: ООО

|

по

КОПФ

|

47

|

|

Орган управления государственным

имуществом: НЕТ

|

по

ОКПО

|

17

|

|

Единица измерения: тыс. руб.

|

по

СОЕИ

|

|

|

Контрольная

сумма

|

|

|

|

|

|

|

|

ЗАТРАТЫ, ПРОИЗВЕДЕННЫЕ

ОРГАНИЗАЦИЕЙ

|

Наименование показателя

|

Код стр.

|

За отчет. год

|

За пред. год

|

|

1

|

2

|

3

|

4

|

|

Материальные затраты

|

610

|

4116708

|

2447938

|

|

Затраты на оплату труда

|

620

|

1213650

|

1086952

|

|

Отчисления на социальные

нужды

|

630

|

467440

|

416801

|

|

Амортизация основных

средств

|

640

|

351503

|

345372

|

|

Прочие затраты

|

650

|

254410

|

178741

|

|

Итого по элементам затрат

|

660

|

6403711

|

4475804

|

|

Из общей суммы затрат

отнесено на непроизводственные счета

|

661

|

-

|

-

|