Задача 1

По предприятиям легкой промышленности региона

получена информация, характеризующая зависимость объема выпуска продукции ( , млн. руб.) от объема капиталовложений (

, млн. руб.) от объема капиталовложений ( , млн. руб.)

, млн. руб.)

|

|

36

|

28

|

43

|

52

|

51

|

54

|

25

|

37

|

51

|

29

|

|

|

85

|

60

|

99

|

117

|

118

|

125

|

56

|

86

|

115

|

68

|

Требуется:

1. Найти параметры уравнения

линейной регрессии, дать экономическую интерпретацию коэффициента регрессии.

2. Вычислить остатки; найти

остаточную сумму квадратов; оценить дисперсию остатков  ; построить график остатков.

; построить график остатков.

3. Проверить выполнение

предпосылок МНК.

4. Осуществить проверку

значимости параметров уравнения регрессии с помощью t-критерия Стьюдента

5. Вычислить коэффициент

детерминации, проверить значимость уравнения регрессии с помощью  - критерия Фишера

- критерия Фишера  , найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

, найти среднюю относительную ошибку аппроксимации. Сделать вывод о качестве модели.

6. Осуществить прогнозирование

среднего значения показателя при уровне значимости  , если прогнозное значения фактора Х составит

80% от его максимального значения.

, если прогнозное значения фактора Х составит

80% от его максимального значения.

7. Представить графически:

фактические и модельные значения  точки прогноза.

точки прогноза.

8. Составить уравнения

нелинейной регрессии:

·

гиперболической;

·

степенной;

·

показательной.

Привести графики построенных

уравнений регрессии.

9. Для указанных моделей найти

коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравнить модели по этим

характеристикам и сделать вывод.

Решение:

1) Сначала, для удобства

решения, отсортируем все x и y в

порядке возрастания (табл.1)

|

x

|

25

|

28

|

29

|

36

|

37

|

43

|

51

|

51

|

52

|

54

|

|

y

|

56

|

60

|

68

|

85

|

86

|

99

|

115

|

118

|

117

|

125

|

Табл.1.

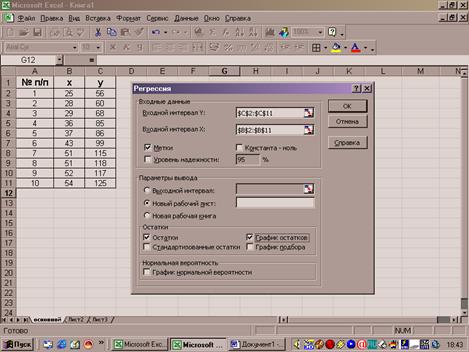

Для

расчёта параметров уравнения линейной регрессии, воспользуемся инструментом

анализа данных Регрессия. Для этого в главном меню выбираем Сервис/Анализ

данных/ Регрессия. Заполняем диалоговое окно ввода данных и параметров

вывода (рис.2)

Рис.2. Диалоговое

окно ввода параметров инструмента Регрессия.

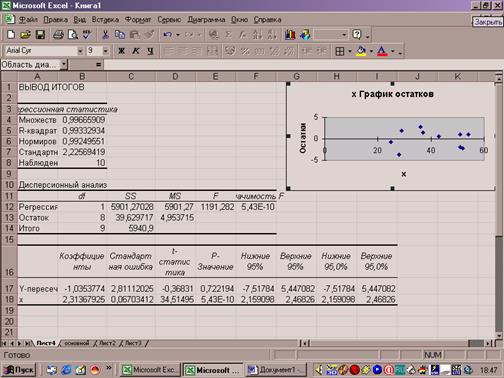

Результаты регрессионного анализа для данных

представлены на рис.3.

Рис.3.Результаты

применения инструмента Регрессия

Таким

образом, получено уравнение регрессии y=-1+2.32x

Экономическая интерпретация коэффициента регрессии

заключается в том, что если объёмы капиталовложений возрастут на 1 млн., то

объём выпуска продукции возрастёт на 2,32 млн.руб.

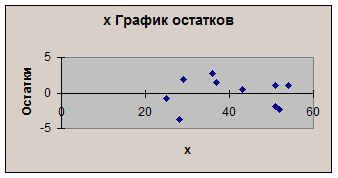

2) Вычислим остатки, найдём остаточную сумму квадратов

(рис.4) и построим график остатков (рис.5)

|

№

п/п

|

x

|

y

|

ypi

|

ei

|

ei2

|

|

1

|

25

|

56

|

56,807

|

-0,807

|

0,651

|

|

2

|

28

|

60

|

63,748

|

-3,748

|

14,045

|

|

3

|

29

|

68

|

66,061

|

1,939

|

3,758

|

|

4

|

36

|

85

|

82,257

|

2,743

|

7,524

|

|

5

|

37

|

86

|

84,571

|

1,429

|

2,043

|

|

6

|

43

|

99

|

98,453

|

0,547

|

0,299

|

|

7

|

51

|

115

|

116,962

|

-1,962

|

3,850

|

|

8

|

51

|

118

|

116,962

|

1,038

|

1,077

|

|

9

|

52

|

117

|

119,276

|

-2,276

|

5,180

|

|

10

|

54

|

125

|

123,903

|

1,097

|

1,203

|

Рис.4.

Рис.5.

По

графику остатков можно сказать о гомоскедастичности остаточной компоненты,

подтверждать эти данные будем аналитическим исследованием.

3) Проверим выполнение предпосылок МНК, то есть

остаточная компонента должна удовлетворять четырём требованиям:

1) Математическое ожидание

остаточной компоненты равно нулю

М(е)=0

2) Последовательные уровни

должны быть некоррелируемы

r(ei;еi+1)=0

3) Дисперсия остатков должна

быть гомоскедастичной

D(e)=0

4) Ряд

значений остаточной компоненты должен соответствовать нормальному закону

распределения.

Математическое ожидание остаточной

компоненты равно нулю, так как  значит первое

требование выполнено. Независимость последовательных уровней остаточной

компоненты проверяется с помощью критерия Дарбина-Уотсона. Для этого

вычисляется dрасч.

значит первое

требование выполнено. Независимость последовательных уровней остаточной

компоненты проверяется с помощью критерия Дарбина-Уотсона. Для этого

вычисляется dрасч.

dрасч= , произведем необходимые расчёты (рис.6)

, произведем необходимые расчёты (рис.6)

|

№

п/п

|

x

|

y

|

ypi

|

ei

|

ei^2

|

еi-ei-1

|

(еi-ei-1)2

|

|

1

|

25

|

56

|

56,807

|

-0,807

|

0,651

|

|

|

|

2

|

28

|

60

|

63,748

|

-3,748

|

14,045

|

-2,941

|

8,650

|

|

3

|

29

|

68

|

66,061

|

1,939

|

3,758

|

5,686

|

32,334

|

|

4

|

36

|

85

|

82,257

|

2,743

|

7,524

|

0,804

|

0,647

|

|

5

|

37

|

86

|

84,571

|

1,429

|

2,043

|

-1,314

|

1,726

|

|

6

|

43

|

99

|

98,453

|

0,547

|

0,299

|

-0,882

|

0,778

|

|

7

|

51

|

115

|

116,962

|

-1,962

|

3,850

|

-2,509

|

6,297

|

|

8

|

51

|

118

|

116,962

|

1,038

|

1,077

|

3,000

|

9,000

|

|

9

|

52

|

117

|

119,276

|

-2,276

|

5,180

|

-3,314

|

10,980

|

|

10

|

54

|

125

|

123,903

|

1,097

|

1,203

|

3,373

|

11,375

|

|

Итого:

|

|

|

|

|

39,630

|

|

81,787

|

Рис.6.

dрасч= =2,064 dрасч>2

=2,064 dрасч>2 переходим к d

переходим к d dрасч=4-dрасч=4-2,064=1,936

dрасч=4-dрасч=4-2,064=1,936

1,936 последовательные уровни остаточной компоненты независимы,

значит второе требование выполнено.

последовательные уровни остаточной компоненты независимы,

значит второе требование выполнено.

Для

применения МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это

значит, что для каждого значения фактора хj остатки ei имеют одинаковую дисперсию. Если это условие

не соблюдается, то имеет место гетероскедастичность. Чтобы проверить это мы

исключим из рассмотрения с центральных наблюдений; при этом (п-с):2>p,

где р – число

оцениваемых параметров. Разделим совокупность из (п-с) наблюдений на две

группы (соответственно с малыми и с большими значениями фактора х) и определим

по каждой из групп уравнение регрессии. Определим остаточную сумму квадратов

для первой (S1) и второй (S2) групп и найдем их

отношения: Fрасч=S1:S2. При выполнении гипотезы о

гомоскедастичности отношение Fрасч будет удовлетворять F-критерию

со степенями свободы ((п-с-2р):2) для каждой остаточной суммы квадратов.

Чем больше величина R превышает табличное значение F-критерия,

тем более нарушена предпосылка о равенстве дисперсий остаточных величин.

В нашем

случае п=10, с=2, р=2, выделим 2 центральных наблюдения из

всей совокупности и рассчитаем уравнение регрессии для каждой из двух

оставшихся групп с помощью инструмента Регрессия, а их остатки запишем в

соответствующую графу. (рис.7)

|

№

п/п

|

x

|

y

|

ypi

|

ei

|

ei^2

|

Еi

|

|

1

|

25

|

56

|

56,807

|

-0,807

|

0,651

|

0,969

|

|

2

|

28

|

60

|

63,748

|

-3,748

|

14,045

|

-3,177

|

|

3

|

29

|

68

|

66,061

|

1,939

|

3,758

|

2,108

|

|

4

|

36

|

85

|

82,257

|

2,743

|

7,524

|

0,100

|

|

5

|

37

|

86

|

84,571

|

1,429

|

2,043

|

|

|

6

|

43

|

99

|

98,453

|

0,547

|

0,299

|

|

|

7

|

51

|

115

|

116,962

|

-1,962

|

3,850

|

-0,917

|

|

8

|

51

|

118

|

116,962

|

1,038

|

1,077

|

2,083

|

|

9

|

52

|

117

|

119,276

|

-2,276

|

5,180

|

-1,750

|

|

10

|

54

|

125

|

123,903

|

1,097

|

1,203

|

0,583

|

|

Итого:

|

|

|

|

|

39,630

|

|

Рис.7

Возведём в

квадрат остаточные компоненты каждой группы и подсчитаем сумму каждой из них

(рис.8)

|

№

п/п

|

x

|

y

|

ypi

|

ei

|

ei^2

|

Еi

|

Ei^2

|

|

1

|

25

|

56

|

56,807

|

-0,807

|

0,651

|

0,969

|

0,939

|

|

2

|

28

|

60

|

63,748

|

-3,748

|

14,045

|

-3,177

|

10,093

|

|

3

|

29

|

68

|

66,061

|

1,939

|

3,758

|

2,108

|

4,442

|

|

4

|

36

|

85

|

82,257

|

2,743

|

7,524

|

0,100

|

0,010

|

|

5

|

37

|

86

|

84,571

|

1,429

|

2,043

|

|

15,485

|

|

6

|

43

|

99

|

98,453

|

0,547

|

0,299

|

|

|

7

|

51

|

115

|

116,962

|

-1,962

|

3,850

|

-0,917

|

0,840

|

|

8

|

51

|

118

|

116,962

|

1,038

|

1,077

|

2,083

|

4,340

|

|

9

|

52

|

117

|

119,276

|

-2,276

|

5,180

|

-1,750

|

3,062

|

|

10

|

54

|

125

|

123,903

|

1,097

|

1,203

|

0,583

|

0,340

|

|

Итого:

|

|

|

|

|

39,630

|

|

8,583

|

Рис.8

Затем

большую сумму поделим на меньшую, таким образом найдём Fрасч

Fрасч=15,485/8,583=1,804. Fтабл находим на уровне

значимости 0,05 со степенями свободы ((п-с-2р):2). Таким образом Fкрит=F0.05;2;2=19,00

Fрасч<Fкрит > остатки гомоскедастичны, это значит что третье требование

выполнено.

> остатки гомоскедастичны, это значит что третье требование

выполнено.

Чтобы

проверить соответствие ряда значений остаточной компоненты нормальному закону

распределения, нужно подсчитать R/Sрасч.

R/Sрасч= , где Se=

, где Se=

Se= = 2.23 R/Sрасч=

= 2.23 R/Sрасч= =2,91

=2,91

Так как R/Sрасч  (2,7;3,7), то остаточная компонента распределена по

нормальному закону и значит четвёртое требование выполнено.

(2,7;3,7), то остаточная компонента распределена по

нормальному закону и значит четвёртое требование выполнено.

Все предпосылки МНК выполнены.

4) Чтобы осуществить проверку значимости параметров

уравнения регрессии с помощью t-критерия Стьюдента, нужно

сравнить tрасч и tкрит. Значение tкрит зависит от принятого уровня

значимости (в данном случае a=0,05) и от числа степеней

свободы (п-р-1), где п-число единиц совокупности, р-число факторов.

В нашем

случае tрасч a0=-0.37, а tкрит=t0.05;7=2,3646, так как tрасч<tкрит, то коэффициент a0

является статистически незначимым, tрасч

а1=34,515>tкрит, поэтому коэффициент а1

является статистически значимым, надёжным, на него можно опираться в анализе и

прогнозе.

5) Чтобы вычислить коэффициент детерминации

воспользуемся формулой:  . Для этого произведём необходимые расчёты (рис.9)

. Для этого произведём необходимые расчёты (рис.9)

|

№

п/п

|

x

|

y

|

|

|

|

1

|

25

|

56

|

243,36

|

1361,61

|

|

2

|

28

|

60

|

158,76

|

1082,41

|

|

3

|

29

|

68

|

134,56

|

620,01

|

|

4

|

36

|

85

|

21,16

|

62,41

|

|

5

|

37

|

86

|

12,96

|

47,61

|

|

6

|

43

|

99

|

5,76

|

37,21

|

|

7

|

51

|

115

|

108,16

|

488,41

|

|

8

|

51

|

118

|

108,16

|

630,01

|

|

9

|

52

|

117

|

129,96

|

580,81

|

|

10

|

54

|

125

|

179,56

|

1030,41

|

|

Итого:

|

406

|

929

|

1102,4

|

5940,9

|

|

среднее

|

40,6

|

92,9

|

-

|

-

|

|

s

|

11,067

|

25,692

|

-

|

-

|

|

s2

|

122,48

|

660,08

|

-

|

-

|

Рис.9

sx2= sy2=

sy2=

Исходя из этого найдём коэффициент детерминации:  0,99

0,99

Это означает, что 99% вариации объёма выпуска

продукции (у) объясняется вариацией фактора х – объёмом капиталовложений.

Проверка

значимости уравнения регрессии с помощью F-критерия Фишера состоит в

проверке гипотезы Н0 о статистической незначимости уравнения

регрессии и показателя тесноты связи. Для этого выполняется сравнение

фактического Fфакт и критического Fкрит значений F-критерия

Фишера. Fфакт определяется из соотношения значений факторной и

остаточной дисперсий, рассчитанных на одну степень свободы:

Fфакт= , где п- число единиц совокупности.

, где п- число единиц совокупности.

Fкрит – это максимально возможное

значение критерия под влиянием случайных факторов при данных степенях свободы и

уровне значимости a.

Fфакт

= =792

=792

Fкрит=F0,05;1;8=5,32 Fфакт>Fкрит

Следовательно, гипотеза Н0 о случайной природе оцениваемых

характеристик отклоняется и признается их статистическая значимость и

надёжность. Значит уравнение значимо и может быть перенесено для

прогнозирования на любой объект генеральной совокупности.

Найдём

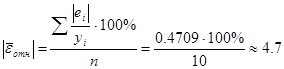

величину средней ошибки аппроксимации  :

:

= Произведём

необходимые расчёты (рис.10)

Произведём

необходимые расчёты (рис.10)

|

№

п/п

|

x

|

y

|

ei

|

Аi

|

|

1

|

25

|

56

|

-0,807

|

1,440

|

|

2

|

28

|

60

|

-3,748

|

6,246

|

|

3

|

29

|

68

|

1,939

|

2,851

|

|

4

|

36

|

85

|

2,743

|

3,227

|

|

5

|

37

|

86

|

1,429

|

1,662

|

|

6

|

43

|

99

|

0,547

|

0,553

|

|

7

|

51

|

115

|

-1,962

|

1,706

|

|

8

|

51

|

118

|

1,038

|

0,879

|

|

9

|

52

|

117

|

-2,276

|

1,945

|

|

10

|

54

|

125

|

1,097

|

0,877

|

|

Итого:

|

406

|

929

|

0

|

21,387

|

Рис.10

Следовательно, = 21,387:10

21,387:10 2,1%

2,1%

Качество построенной модели оценивается как хорошее,

так как не превышает 8 – 10%. <5%, поэтому модель

точна и по ней можно прогнозировать с достаточно высокой вероятностью.

6) Полученные оценки уравнения регрессии

позволяют использовать его для прогноза. Точечный прогноз получается

подстановкой в модель прогнозного значения фактора х.

ynp=a0+a1xnp

xпр=хmax*0.8

xпр=54*0,8=43,2

Для получения интервального прогноза найдём ширину

доверительного интервала.

Uпр=Se*tкр* , где Se=

, где Se= , tкр=tтабл=t0.1;n-2

, tкр=tтабл=t0.1;n-2

Произведём необходимые расчёты (рис.11)

|

№

п/п

|

x

|

y

|

|

|

1

|

25

|

56

|

243,36

|

|

2

|

28

|

60

|

158,76

|

|

3

|

29

|

68

|

134,56

|

|

4

|

36

|

85

|

21,16

|

|

5

|

37

|

86

|

12,96

|

|

6

|

43

|

99

|

5,76

|

|

7

|

51

|

115

|

108,16

|

|

8

|

51

|

118

|

108,16

|

|

9

|

52

|

117

|

129,96

|

|

10

|

54

|

125

|

179,56

|

|

Итого:

|

406

|

929

|

1102,4

|

|

среднее

|

40,6

|

92,9

|

|

Рис.11

tкр= tтабл=t0.1;8 1,85

Se=

2.23;

2.23;  (43,2-40,6)2=6,76

(43,2-40,6)2=6,76

Uпр=2,23*1,85* 4,3

4,3

Следовательно, интервальный прогноз будет выглядеть:

94,92

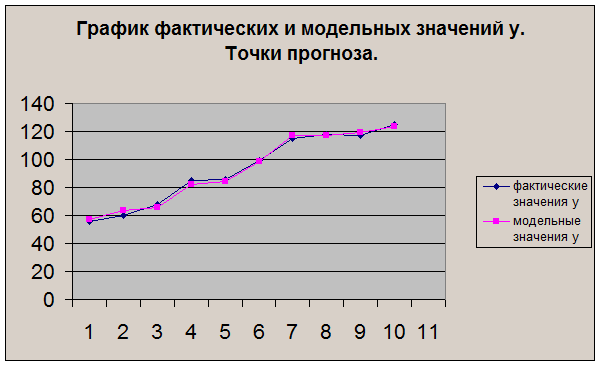

7) Представим графически: фактические и модельные

значения у, точки прогноза

(рис.12)

Рис.12

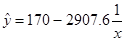

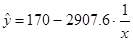

8) Уравнение гиперболической модели у=а+b линеаризуется при замене: z=. Тогда у=a+bz.

Для расчётов используем данные в табл.13

линеаризуется при замене: z=. Тогда у=a+bz.

Для расчётов используем данные в табл.13

|

№ п/п

|

x

|

y

|

z

|

yz

|

|

1

|

25

|

56

|

0,0400

|

2,24

|

|

2

|

28

|

60

|

0,0357

|

2,1429

|

|

3

|

29

|

68

|

0,0345

|

2,3448

|

|

4

|

36

|

85

|

0,0278

|

2,3611

|

|

5

|

37

|

86

|

0,0270

|

2,3243

|

|

6

|

43

|

99

|

0,0233

|

2,3023

|

|

7

|

51

|

115

|

0,0196

|

2,2549

|

|

8

|

51

|

118

|

0,0196

|

2,3137

|

|

9

|

52

|

117

|

0,0192

|

2,25

|

|

10

|

54

|

125

|

0,0185

|

2,3148

|

|

Итого:

|

406

|

929

|

0,2652

|

22,84889

|

|

среднее

|

40,6

|

92,9

|

0,026522

|

2,284889

|

|

s2

|

122,48

|

660,08

|

0,0000616

|

|

Табл.13

Значения

параметров регрессии а и b составили:

b= -2907.6

-2907.6

a= 92.9-(-2907.6)*0.026522170

92.9-(-2907.6)*0.026522170

Получено

уравнение:

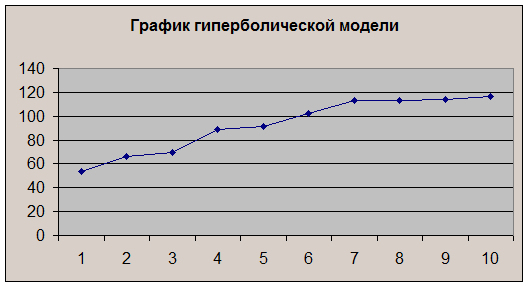

График

построенной модели представлен на рис.14

Рис.14

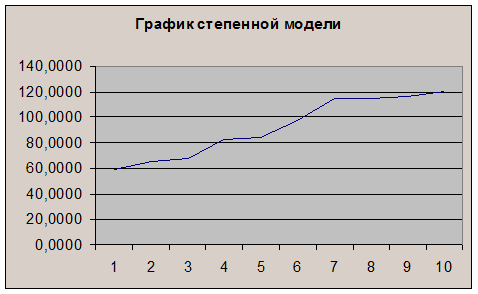

Построению степенной модели y=axb предшествует процедура линеаризации переменных. В данном примере

линеаризация производится путём логарифмирования обеих частей уравнения:

lg y=lg

a+b*lg x

Y=С+b*X, где Y=lg y, X=lg x, С=lg a

Для расчётов используем данные таблицы 15

|

№ п/п

|

x

|

y

|

Y

|

X

|

YX

|

(Xi-Xcp)^2

|

|

1

|

25

|

56

|

1,7482

|

1,3979

|

2,4439

|

0,0380

|

|

2

|

28

|

60

|

1,7782

|

1,4472

|

2,5733

|

0,0212

|

|

3

|

29

|

68

|

1,8325

|

1,4624

|

2,6799

|

0,0170

|

|

4

|

36

|

85

|

1,9294

|

1,5563

|

3,0028

|

0,0013

|

|

5

|

37

|

86

|

1,9345

|

1,5682

|

3,0337

|

0,0006

|

|

6

|

43

|

99

|

1,9956

|

1,6335

|

3,2598

|

0,0016

|

|

7

|

51

|

115

|

2,0607

|

1,7076

|

3,5188

|

0,0131

|

|

8

|

51

|

118

|

2,0719

|

1,7076

|

3,5379

|

0,0131

|

|

9

|

52

|

117

|

2,0682

|

1,7160

|

3,5490

|

0,0152

|

|

10

|

54

|

125

|

2,0969

|

1,7324

|

3,6327

|

0,0195

|

|

Итого:

|

406

|

929

|

19,5161

|

15,9290

|

31,2316

|

0,1408

|

|

среднее

|

|

|

1,9516

|

1,5929

|

3,1232

|

|

|

s2

|

|

|

|

0,0156

|

|

|

Табл.15

Рассчитаем С и b:

b= =

=

С=

Получим линейное уравнение:

Выполнив его потенцирование, получим:

График построенной модели представлен на рис.16

Рис.16

Построению уравнения показательной кривой y=abx также предшествует процедура линеаризации переменных при

логарифмировании обеих частей уравнения:

lg y=lg

a+x*lg b Y=A+Bx, где

Y=lg y, B=lgb, А=lg a

В таблицу данных запишем новый столбец Yi, введём в него функцию, возвращающую десятичный логарифм числа. Для

этого выделим столбец Yi, на панели инструментов

выбираем кнопку Вставка функции, в окне Категория выбираем математические

, в окне Функция – log10. (рис.17)

Рис.17

Рис.17

Заполняя аргументы функции в графе число выделить

столбец уi.

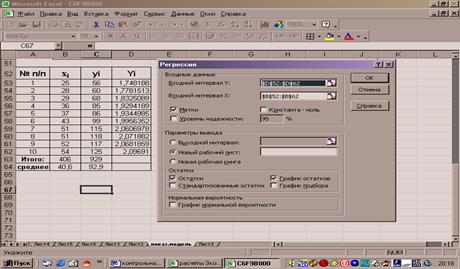

Далее воспользуемся инструментом анализа данных Регрессия.

Для этого в главном меню надо последовательно выбрать Сервис/Анализ

данных/Регрессия, щёлкнуть ОК. Заполнить диалоговое окно ввода

данных и параметров вывода. Входной интервал У – выделить столбец Yi, входной интервал Х – выделить столбец хi

, установить соответствующие флажки в диалоговом окне. (рис.18)

рис.18

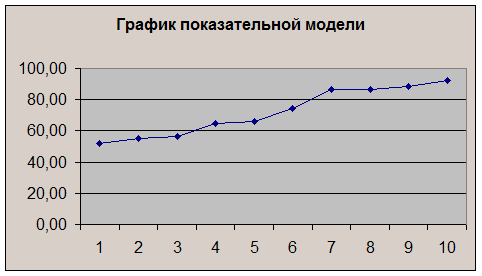

Результаты регрессионного анализа: А=1,5, В=0,01 получим линейное

уравнение:

Произведём потенцирование полученного уравнения и

запишем его в обычной форме:

График построенной модели представлен на рис.19

Рис.19

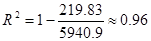

9) Найдём коэффициент детерминации для

гиперболической модели  , по формуле: R2=1-

, по формуле: R2=1- .

Для расчётов используем данные табл.20

.

Для расчётов используем данные табл.20

|

№ п/п

|

x

|

y

|

yпр

|

ei

|

ei^2

|

(yi-ycp)^2

|

|

|

|

1

|

25

|

56

|

53,7

|

2,3

|

5,29

|

1361,61

|

2,3

|

0,0411

|

|

2

|

28

|

60

|

66,2

|

-6,2

|

38,44

|

1082,41

|

6,2

|

0,1033

|

|

3

|

29

|

68

|

69,7

|

-1,7

|

2,89

|

620,01

|

1,7

|

0,025

|

|

4

|

36

|

85

|

89,2

|

-4,2

|

17,64

|

62,41

|

4,2

|

0,0494

|

|

5

|

37

|

86

|

91,4

|

-5,4

|

29,16

|

47,61

|

5,4

|

0,0628

|

|

6

|

43

|

99

|

102,4

|

-3,4

|

11,56

|

37,21

|

3,4

|

0,0343

|

|

7

|

51

|

115

|

113

|

2

|

4

|

488,41

|

2

|

0,0174

|

|

8

|

51

|

118

|

113

|

5

|

25

|

630,01

|

5

|

0,0424

|

|

9

|

52

|

117

|

114,1

|

2,9

|

8,41

|

580,81

|

2,9

|

0,0248

|

|

10

|

54

|

125

|

116,2

|

8,8

|

77,44

|

1030,41

|

8,8

|

0,0704

|

|

Итого:

|

406

|

929

|

|

|

219,83

|

5940,9

|

|

0,4709

|

|

среднее

|

40,6

|

92,9

|

|

|

|

|

|

|

Табл.20

Коэффициент детерминации будет равен:

Это

значит, что 96%изменений у происходит под влиянием х, если модель

гиперболическая. Рассчитаем среднюю относительную ошибку аппроксимации для этой

модели, по формуле:

модель адекватна и

точна.

модель адекватна и

точна.

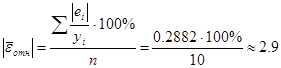

Вычислим коэффициент детерминации для степенной

модели  , для расчётов используем данные таблицы 21.

, для расчётов используем данные таблицы 21.

|

№ п/п

|

x

|

y

|

yпр

|

ei

|

ei^2

|

(yi-ycp)^2

|

|

|

|

1

|

25

|

56

|

58,88

|

-2,88

|

8,30

|

1361,61

|

2,88

|

0,0514

|

|

2

|

28

|

60

|

65,42

|

-5,42

|

29,36

|

1082,41

|

5,42

|

0,0903

|

|

3

|

29

|

68

|

67,59

|

0,41

|

0,17

|

620,01

|

0,41

|

0,006

|

|

4

|

36

|

85

|

82,62

|

2,38

|

5,65

|

62,41

|

2,38

|

0,028

|

|

5

|

37

|

86

|

84,75

|

1,25

|

1,56

|

47,61

|

1,25

|

0,0145

|

|

6

|

43

|

99

|

97,45

|

1,55

|

2,40

|

37,21

|

1,55

|

0,0157

|

|

7

|

51

|

115

|

114,19

|

0,81

|

0,66

|

488,41

|

0,81

|

0,007

|

|

8

|

51

|

118

|

114,19

|

3,81

|

14,52

|

630,01

|

3,81

|

0,0323

|

|

9

|

52

|

117

|

116,27

|

0,73

|

0,54

|

580,81

|

0,73

|

0,0062

|

|

10

|

54

|

125

|

120,42

|

4,58

|

21,01

|

1030,41

|

4,58

|

0,0366

|

|

Итого:

|

406

|

929

|

|

|

84,17

|

5940,9

|

|

0,2882

|

|

среднее

|

40,6

|

92,9

|

|

|

|

|

|

|

Табл.21

Коэффициент детерминации будет равен: R2=1-=1-

Это значит, что 99% изменений у происходит под

влиянием х.

Найдём среднюю относительную ошибку аппроксимации для этой

модели:

модель адекватна и

точна.

Рассчитаем коэффициент детерминации для

показательной модели  , для этого используем данные таблицы 22.

, для этого используем данные таблицы 22.

|

№ п/п

|

x

|

y

|

yпр

|

ei

|

ei^2

|

(yi-ycp)^2

|

|

|

|

1

|

25

|

56

|

51,84

|

4,16

|

17,28

|

1361,61

|

4,16

|

0,0743

|

|

2

|

28

|

60

|

55,02

|

4,98

|

24,84

|

1082,41

|

4,98

|

0,083

|

|

3

|

29

|

68

|

56,12

|

11,88

|

141,21

|

620,01

|

11,88

|

0,1747

|

|

4

|

36

|

85

|

64,46

|

20,54

|

421,87

|

62,41

|

20,54

|

0,2416

|

|

5

|

37

|

86

|

65,75

|

20,25

|

410,08

|

47,61

|

20,25

|

0,2355

|

|

6

|

43

|

99

|

74,04

|

24,96

|

622,76

|

37,21

|

24,96

|

0,2521

|

|

7

|

51

|

115

|

86,76

|

28,24

|

797,77

|

488,41

|

28,24

|

0,2456

|

|

8

|

51

|

118

|

86,76

|

31,24

|

976,23

|

630,01

|

31,24

|

0,2647

|

|

9

|

52

|

117

|

88,49

|

28,51

|

812,80

|

580,81

|

28,51

|

0,2437

|

|

10

|

54

|

125

|

92,07

|

32,93

|

1084,69

|

1030,41

|

32,93

|

0,2634

|

|

Итого:

|

406

|

929

|

|

|

5309,53

|

5940,9

|

|

2,0787

|

|

среднее

|

40,6

|

92,9

|

|

|

|

|

|

|

Табл.22

Таким образом, коэффициент детерминации будет равен:

R2=1-=1-

Это значит, что 11% изменений у происходит

под влиянием х, если модель показательная.

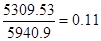

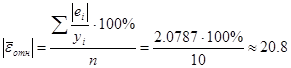

Вычислим среднюю относительную ошибку аппроксимации

для данной модели:  модель неадекватна и

не точна.

модель неадекватна и

не точна.

Сравнивая

модели по коэффициенту детерминации, который показывает тесноту связи между

факторами, и средней относительной ошибке аппроксимации, которая определяет

точность модели, можно сказать что степенная модель лучше всех описывает

взаимосвязь (ее коэффициент детерминации ближе всех к 1 и самая маленькая

величина средней относительной ошибки аппроксимации), гиперболическая чуть хуже

и очень плохо описывает изучаемую взаимосвязь показательная модель.

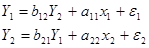

Задача 2

По данным таблицы для своего варианта, используя косвенный метод

наименьших квадратов, построить структурную форму модели вида

y1= a01

+ b12 y2 + a11 x1 + e1

y2= a02

+ b21 y1

+ a22 x2 + e2

|

n

|

y1

|

y2

|

x1

|

x2

|

|

1

|

61,3

|

31,3

|

9

|

7

|

|

2

|

88,2

|

52,2

|

9

|

20

|

|

3

|

38

|

14,1

|

4

|

2

|

|

4

|

48,4

|

21,7

|

2

|

9

|

|

5

|

57

|

27,6

|

7

|

7

|

|

6

|

59,7

|

30,3

|

3

|

13

|

Решение:

Для построения

модели мы располагаем информацией, представленной в таблице:

|

n

|

y1

|

y2

|

x1

|

x2

|

|

1

|

61,3

|

31,3

|

9

|

7

|

|

2

|

88,2

|

52,2

|

9

|

20

|

|

3

|

38

|

14,1

|

4

|

2

|

|

4

|

48,4

|

21,7

|

2

|

9

|

|

5

|

57

|

27,6

|

7

|

7

|

|

6

|

59,7

|

30,3

|

3

|

13

|

|

Сумма:

|

352,6

|

177,2

|

34

|

58

|

|

ср.знач:

|

58,77

|

29,53

|

5,67

|

9,67

|

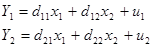

Пусть

структурная форма модели (СФМ), исходя из

матрицы парных коэффициентов корреляции есть:

Преобразуем СФМ в приведённую форму:

u1 и u2 – случайные ошибки

u1 и u2 – случайные ошибки

Для каждого уравнения приведённой формы при расчёте

коэффициентов d можно применить МНК. Для упрощения расчётов можно

работать с отклонениями от средних уровней Y=y-ycp и X=x-xcp (ycp и xcp – средние

значения). Преобразованные таким образом данные

сведены в таблицу 23.

|

N

|

Y1

|

Y2

|

X1

|

X2

|

|

1

|

2,53

|

1,77

|

3,33

|

-2,67

|

|

2

|

29,43

|

22,67

|

3,33

|

10,33

|

|

3

|

-20,77

|

-15,43

|

-1,67

|

-7,67

|

|

4

|

-10,37

|

-7,83

|

-3,67

|

-0,67

|

|

5

|

-1,77

|

-1,93

|

1,33

|

-2,67

|

|

6

|

0,93

|

0,77

|

-2,67

|

3,33

|

Табл.23

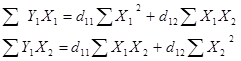

Для

нахождения коэффициентов d11 и d12 первого уравнения

приведенной формы, решаем следующую систему уравнений:

Необходимые расчёты приведены в таблице 24.

|

n

|

Y1

|

Y2

|

X1

|

X2

|

Y1X1

|

Y1X2

|

X1^2

|

X2^2

|

X1X2

|

|

1

|

2,53

|

1,77

|

3,33

|

-2,67

|

8,44

|

-6,76

|

11,11

|

7,11

|

-8,89

|

|

2

|

29,43

|

22,67

|

3,33

|

10,33

|

98,11

|

304,14

|

11,11

|

106,78

|

34,44

|

|

3

|

-20,77

|

-15,43

|

-1,67

|

-7,67

|

34,61

|

159,21

|

2,78

|

58,78

|

12,78

|

|

4

|

-10,37

|

-7,83

|

-3,67

|

-0,67

|

38,01

|

6,91

|

13,44

|

0,44

|

2,44

|

|

5

|

-1,77

|

-1,93

|

1,33

|

-2,67

|

-2,36

|

4,71

|

1,78

|

7,11

|

-3,56

|

|

6

|

0,93

|

0,77

|

-2,67

|

3,33

|

-2,49

|

3,11

|

7,11

|

11,11

|

-8,89

|

|

Сумма:

|

|

|

|

|

174,33

|

471,33

|

47,33

|

191,33

|

28,33

|

Табл.24

Подставляя рассчитанные в таблице 24 значения, получим:

174,33=47,33d11+28,33d12

471,33=28,33d11+191,33d12

Решение этих уравнений даёт значения d11=2.4 и d12=2.1. Первое уравнение

приведённой формы модели примет вид:

y1=2.4x1+2.1x2

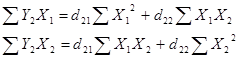

Для нахождения коэффициентов

d21

и d22 второго уравнения приведённой формы можно

использовать следующую систему нормальных уравнений:

Необходимые расчёты приведены в таблице 25.

|

n

|

Y1

|

Y2

|

X1

|

X2

|

X1^2

|

X2^2

|

X1X2

|

Y2X1

|

Y2X2

|

|

1

|

2,53

|

1,77

|

3,33

|

-2,67

|

11,11

|

7,11

|

-8,89

|

5,89

|

-4,71

|

|

2

|

29,43

|

22,67

|

3,33

|

10,33

|

11,11

|

106,78

|

34,44

|

75,56

|

234,22

|

|

3

|

-20,77

|

-15,43

|

-1,67

|

-7,67

|

2,78

|

58,78

|

12,78

|

25,72

|

118,32

|

|

4

|

-10,37

|

-7,83

|

-3,67

|

-0,67

|

13,44

|

0,44

|

2,44

|

28,72

|

5,22

|

|

5

|

-1,77

|

-1,93

|

1,33

|

-2,67

|

1,78

|

7,11

|

-3,56

|

-2,58

|

5,16

|

|

6

|

0,93

|

0,77

|

-2,67

|

3,33

|

7,11

|

11,11

|

-8,89

|

-2,04

|

2,56

|

|

Сумма:

|

|

|

|

|

47,33

|

191,33

|

28,33

|

131,27

|

360,77

|

Табл.25

Подставляя рассчитанные значения, получим:

131,27=47,33d21+28,33d22

360,77=28,33d21+191,33d22

Решение этих уравнений даёт значения d21=1.8 и d22=1.6. Второе уравнение

приведённой формы модели примет вид:

y2=1.8x1+1.6x2

Для

перехода от приведённой формы к структурной форме, выразим x2 из второго уравнения приведённой формы и подставим это выражение в первое

уравнение приведённой формы. Таким образом будет получено первое уравнение

структурной модели.

1,6х2=у2-1,8х1

х2=0,625у2-1,125х1

у1=2,4х1+2,1(0,625у2-1,125х1)

у1=1,31у2+0,04х1 –

первое уравнение СФМ

Из первого уравнения приведённой формы

выразим х1

2,4х1=у1-2,1х2 х1=0,42у1-0,88х2

Во второе уравнение

приведённой формы подставляем х1

у2=1,8(0,42у1-0,88х2)+1,6х2

у2=0,76у1+0,02х2

– второе уравнение СФМ

Для нахождения свободных членов этих

уравнений, то есть для перехода к исходным координатам, воспользуемся уравнениями:

а01=у1ср-b12 y2 cp-a11 x1 cp=

58.77-1.31*29.53-0.04*5.67=19.86

a02=y2 cp-b21y1

cp-a22 x2 cp= 29.53-0.76*58.77-0.02*9.67=-15.33

Окончательный вид

структурной модели: