ГОУВПО

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Серпуховское

представительство

Факультет: Финансово-кредитный

Кафедра деньги,

кредит и ценные бумаги

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Деньги, кредит, банки».

На тему №19: Финансовые услуги коммерческих банков.

Исполнитель

Специальность финансы

и кредит

Группа

Номер зачетной

книжки

Руководитель доц., к.э.н. Нишатов Н.П.

Г. Серпухов

2006

Содержание

стр.

Введение………………………………………………………………..………….3

1.

Лизинг: понятие, механизм, разновидности.……….………….…................4

2.

Факторинг, характеристика его видов……………………………………...13

3.

Трастовые услуги, виды траста…………………………...………...............17

Заключение

………………………………………………………………………21

Список

литературы………………………………………………………………22

Введение

В

механизме функционирования кредитной системы государства большая роль

принадлежит коммерческим банкам. Они являются многофункциональными организмами,

действующими в различных секторах рынка ссудного капитала. Банки аккумулируют

основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс

финансовых услуг, включая кредитование, прием депозитов, расчетное

обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и др.

В

современной рыночной экономике деятельность коммерческих банков имеет огромное

значение благодаря их связям со всеми секторами экономики. Задачи банков

заключаются в обеспечении бесперебойного денежного оборота и оборота капитала,

кредитовании промышленных предприятий, государства и населения, создания

условий для народнохозяйственного накопления.

Современные коммерческие банки, выступая в

роли финансовых посредников, выполняют важную народнохозяйственную функцию,

обеспечивая межотраслевое и межрегиональное перераспределение денежного

капитала. Банковский механизм распределения и перераспределения капитала по

сферам и отраслям позволяет развивать хозяйство в зависимости от объективных

потребностей производства и содействует структурной перестройке.

Повышение

экономической деятельности роли коммерческих банков в настоящее время

проявляется и в расширении сферы их деятельности и развитии новых видов

финансовых услуг. Сегодня коммерческие

банки отдельных стран способны оказывать клиентам до 300 видов услуг.

1. Лизинг: понятие, механизм, разновидности

Лизинговые

операции по своему экономическому содержанию являются активными операциями,

однако по своим организационным формам могут быть отнесены к посредническим.

Лизинговые операции – вид инвестиционной деятельности по приобретению имущества у поставщика и передачи его на основании договора лизинга физическим и юридическим лицам (лизингополучателям) за определенную плату на определенный срок и на определенных условиях с правом последующего выкупа имущества – предмета лизинга.

В

теоретическом аспекте лизинг — это

способ отделения капитала-функции от капитала-собственности. В этом отношении

лизинг похож на аренду, однако имеет существенные отличительные черты.

Основное отличие от других видов аренды состоит в том, что в пользование

сдается не оборудование, которое эксплуатировалось арендодателем, а новые

материальные ценности, им специально приобретенные исключительно с целью

передачи в пользование. Отличие заключается и в том, что здесь имеют место

трехсторонние отношения, где кроме арендодателя и арендатора участвует и

поставщик (изготовитель) предмета лизинга.

Лизинговые

операции являются альтернативой долгосрочного кредитования, хотя и имеют с ним

общие черты, обладая при этом рядом преимуществ.

Ссуда

может быть в денежной и натуральной форме. Лизинг можно отнести к ссуде в

натуральной форме.

Банк,

выдавая ссуду в денежной форме, стремится иметь ее обеспечение в виде реально

существующих материальных ценностей — залога. В случае задержки в погашении

ссуды необходимо осуществить достаточно сложную процедуру реализации

имущества, предоставленного в обеспечение. На деньги от реализации залога могут

претендовать и другие кредиторы заемщика, а объект лизинга не может быть

использован как залог по другим обязательствам лизингополучателя.

Согласно

вышеизложенному преимущества лизинга по сравнению с кредитом клиенту,

кредитоспособность которого вызывает сомнение, в том, что банк может предложить

использовать систему лизинговых отношений вместо классических кредитных. В

таком случае банк за счет своих ресурсов оплатит оборудование или

строительство здания и затем сдаст его в порядке лизинга для арендного

использования.

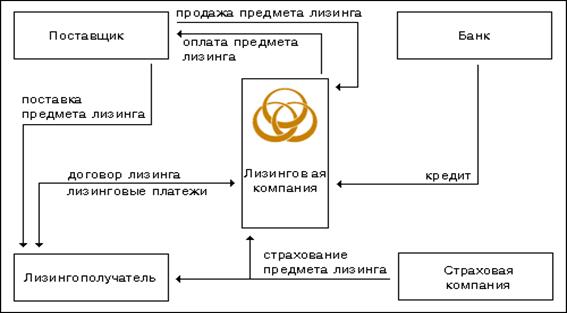

В классической лизинговой операции участвуют три лица: лизингодатель, лизингополучатель и поставщик (продавец имущества). Лизингодателем (арендодателем) обычно выступают коммерческие банки, лизингополучателем (арендатором) – предприятия разных форм собственности или физические лица, поставщиком имущества – его производители, снабженческо-сбытовые, торговые и другие организации – владельцы имущества.

Ниже приведена возможная общая схема

лизинговой сделки, которая дает общее представление о субъектах лизинга, об их

взаимодействии. Рис. 1.

Рис. 1

В

качестве лизингодателя обычно выступают лизинговые компании, которые во многих

случаях представляют собой дочерние компании крупных банков. Предоставляя

ресурсы и участвуя в капитале лизинговых компаний, банки косвенно участвуют в

лизинговых операциях. Коммерческие банки могут и напрямую участвовать в

лизинговых операциях, выступая не как кредитор лизинговой компании, а

непосредственно как лизингодатель. Для этой цели они образуют в своем составе

лизинговые службы.

Лизингополучатель

— это юридическое лицо, осуществляющее предпринимательскую деятельность, или

гражданин, занимающийся предпринимательской деятельностью без образования

юридического лица и зарегистрированный в качестве индивидуального

предпринимателя, получающие имущество в пользование по договору лизинга.

Лизингополучатель

приобретает возможность эксплуатировать основные фонды, не затрачивая крупных сумм

на инвестирование и не замораживая свои средства на длительное время. Он вообще

не делает первоначального взноса или осуществляет его в незначительных размерах

по сравнению с покупкой оборудования в кредит или выдачей аванса подрядчику

при строительстве здания.

Важным

стимулом для лизингополучателя является косвенное сокращение налогов в связи с

отнесением платежей на стоимость продукции и услуг и ускоренная амортизация.

Согласно действующему порядку начисления амортизации лизингополучатель может

применять метод ускоренной амортизации в отношении основных фондов,

используемых для увеличения выпуска электронно-вычислительной техники, новых

прогрессивных видов продукции, расширения выпуска экспортной продукции. Такой

метод применяется при массовой замене изношенной или морально устаревшей

техники. При ускоренной амортизации норма ее списания увеличивается не более

чем в два раза.

Продавец

лизингового имущества — это предприятие-изготовитель машин и оборудования, или

другое юридическое лицо, или гражданин, продающие имущество, являющееся

объектом лизинга.

В

лизинговых отношениях может участвовать и иностранный капитал, если предприятие

с его участием зарегистрировано в России.

Последовательность

лизинговых операций следующая: операция 1 — потенциальный лизингодатель

выбирает предмет лизинга; операция 2 — заключение договора лизинга; операция 3

— договор о приобретении предмета лизинга; операция 4 — передача оборудования

или другого предмета, купленного лизингодателем лизингополучателю; операция 5 —

лизингополучатель вносит соответствующую сумму лизингодателю.

Прежде

всего предприятие-лизингополучатель представляет банку или лизинговой фирме

заявку на аренду, в которой указываются наименование оборудования, поставщик

(предприятие-изготовитель), тип, марка, цена оборудования или другого

имущества, приобретаемого для арендатора, и срок пользования им. В заявке

также содержатся данные, характеризующие производственную и финансовую

деятельность арендатора-лизингополучателя.

При

положительном решении лизингодатель согласовывает с лизингополучателем

предварительные условия лизингового договора и заключает договор купли-продажи

с поставщиком на условиях, согласованных между поставщиком и

лизингополучателем. Договор купли-продажи подписывается тремя сторонами. Банк

или лизинговая компания предоставляет поставщику гарантийное письмо на оплату

оборудования. Поставщик оборудования отгружает его лизингополучателю, который

принимает на себя обязанности по приемке оборудования.

По

окончании работ по монтажу и вводу объекта в эксплуатацию составляется

протокол приемки оборудования, свидетельствующий о фактической его поставке,

монтаже и вводе в действие. Протокол приемки подписывается всеми участниками

лизинговой операции. Лизингодатель оплачивает стоимость объекта сделки

поставщику.

С

момента поставки лизингового имущества лизингополучателю к нему переходит

право предъявления претензий продавцу в отношении качества, комплектности,

сроков поставки имущества и других случаев ненадлежащего выполнения договора

купли-продажи, заключенного между продавцом и лизингополучателем. Тем не менее

лизингополучатель может доверить лизингодателю выбрать необходимое имущество, и

в этом случае ответственность за качество лизингового имущества несет сам

лизингодатель.

Параллельно

с договором купли-продажи заключается лизинговый договор, который может

включать следующие основные разделы: стороны договора; предмет договора; срок

действия; права и обязанности сторон; условия лизинговых платежей; страхование

объекта сделки; порядок расторжения лизингового договора.

Важной

обязанностью лизингополучателя является своевременное внесение платежа за

лизинг имущества, а также, платежи осуществляются на протяжении всего срока действия

договора. Лизинговые платежи включаются в соответствии с законодательством Российской

Федерации в себестоимость продукции (работ, услуг), произведенной

лизингополучателем.

По

лизинговому договору предприятие получает от банка консультации, юридические и

информационные услуги по налогам, финансовой отчетности, аудиту, маркетингу и

программному обеспечению.

Если

все субъекты лизинга являются резидентами России, то это внутренний лизинг.

При международном лизинге один или несколько субъектов лизинга являются

нерезидентами.

Четкая

правовая определенность лизинговых отношений приобретает особо актуальное

значение в связи с включением российских предпринимателей в систему

международного лизинга.

Лизинговые

отношения носят многовариантный характер и учитываются в договорах участников

этих отношений.

Финансовый (капитальный) лизинг долгосрочное соглашение, предусматривающее

полную амортизацию арендуемого оборудования за счет платы, вносимой

арендатором. Поскольку подобные соглашения не допускают возможности досрочного

прекращения аренды, правильное определение величины периодической платы

обеспечивает владельцу полное возмещение понесенных затрат на приобретение и

содержание оборудования, а также требуемую норму доходности. При этой форме

лизинга все расходы по установке и текущему обслуживанию имущества возлагается,

как правило, на арендатора. Часто подобные соглашения предусматривают право

арендатора на выкуп имущества по истечении срока контракта по льготной или

остаточной стоимости (такая стоимость может быть чисто символической, например

1 доллар).

В

отличие от оперативного финансовый лизинг существенно снижает риск владельца

имущества. К объектам финансового лизинга относятся недвижимость (земля, здания

и сооружения), а также долгосрочные средства производства.

Финансовый

лизинг служит базой для образования двух других форм долгосрочной аренды –

возвратной и долевой (с участием третьей стороны).

Оперативный лизинг представляет собой

соглашения о текущей аренде, при которых расходы лизингодателя, связанные с

приобретением и содержанием сдаваемых в аренду предметов, не покрываются

арендными платежами в течение одного лизингового контракта, что вызывает

необходимость сдавать его в аренду несколько раз. Заключается он, как правило,

на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в

основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при

финансовом лизинге, из-за отсутствия гарантии окупаемости затрат.

К

основным объектам оперативного лизинга относятся быстро устаревающие виды

оборудования (компьютеры, копировальная и множительная техника, различные виды

оргтехники и т.д.) и технически сложные, требующие постоянного сервисного

обслуживания (грузовые и легковые автомобили, воздушные авиалайнеры,

железнодорожный и морской транспорт).

Нетрудно

заметить, что в целом условия оперативного лизинга более выгодны для

арендатора. В частности, возможность досрочного прекращения аренды позволяет

своевременно избавиться от морально устаревшего оборудования и заменить более

высокотехнологичным и конкурентоспособным. Кроме того, при возникновении

неблагоприятных обстоятельств арендатор может быстро прекратить данный вид

деятельности, досрочно возвратив соответствующее оборудование владельцу, и

существенно сократить затраты, связанные с ликвидацией или реорганизацией

производства.

В

случае реализации разовых проектов или заказов оперативный лизинг освобождает

от необходимости приобретения и последующего содержания оборудования, которое в

дальнейшем не понадобится.

Возвратный лизинг представляет собой

систему из двух соглашений, при которой владелец продает оборудование в

собственность другой стороне с одновременным заключением договора о его

долгосрочной аренде у покупателя. В качестве покупателя - любой финансовый

институт (банк, страховая компания, инвестиционный фонд, фирма, специально ориентированная

на лизинговые операции) с одновременным оформлением соглашения о долгосрочной

аренде своей бывшей собственности на условиях лизинга.

В

результате проведения такой операции меняется лишь собственник оборудования, а

его пользователь остается прежним, получив в свое распоряжение дополнительные

средства финансирования. Инвестор же, по сути, кредитует бывшего владельца,

получая в качестве обеспечения права собственности на его имущество. Подобные

операции часто проводятся в условиях делового спада в целях стабилизации

финансового положения предприятий.

Каждая

из перечисленных характеристик может иметь три разновидности:

•

лизинг по остаточной стоимости применяется на уже бывшее в эксплуатации

оборудование, поэтому объект лизинга оценивается не по первоначальной, а по

остаточной стоимости, что значительно снижает стоимость лизинга.

Предприятие-поставщик заинтересовано в предоставлении в пользование уже бывшего

в употреблении, но в данный момент простаивающего имущества, что частично

компенсирует ему убытки от вынужденных простоев;

•

«чистый лизинг» — это отношения, при которых техническое обслуживание

оборудования полностью ложится на лизингополучателей. Такое название он получил

потому, что в лизинговые платежи в данном случае не включаются расходы лизингодателя

по эксплуатации — это «чистые» платежи (платежи «нетто»). В России финансовый

лизинг выступает пока что как «чистый лизинг»;

•

«мокрый лизинг» — имеет место в случае, если лизингодатель может предложить

набор услуг по эксплуатации оборудования. При этом в комплекс услуг наряду с

техническим обслуживанием, ремонтом, страхованием могут входить: поставка

необходимого для работы оборудования и сырья, подготовка квалифицированного

персонала, маркетинг и реклама готовой продукции.

В

практике зарубежных банков и лизинговых компаний применяется так называемый Раздельный лизинг (лизинг с участием

множества сторон). Этот вид лизинга распространен как форма финансирования

сложных, крупномасштабных объектов, (авиатехника, морские и речные суда,

железнодорожный и подвижной состав, буровые платформы и т.п.). Такой лизинг

называется еще групповым, или акционерным, лизингом с участием нескольких

компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда

банков, а также страхованием лизингового имущества и возврата лизинговых

платежей с помощью страховых пулов. Этот вид лизинга считается наиболее

сложным, так как ему присуще многоканальное финансирование. Специфической

особенностью данного вида лизинга является то, что лизингодатели обеспечивают

лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства

привлекаются и аккумулируются путем выпуска акций и распространения их среди

лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть

контрактной стоимости объекта лизинга финансируется кредиторами (банками,

другими инвесторами).

Сублизинг – вид отношений,

возникший в связи с переуступкой прав пользования предметом лизинга третьему

лицу, (как правило, тоже лизинговой компании) что оформляется договором сублизинга.

Основной арендодатель получает преимущественное право на получение арендных

платежей. При сублизинге лицо, осуществляющее сублизинг, принимает предмет

лизинга у лизингодателя по договору лизинга и передает его во временное

пользование лизингополучателю по договору сублизинга.

Револьверный лизинг, другими словами, лизинг

с последовательной заменой оборудования. Используется, когда лизингополучателю

по технологии последовательно требуется различное оборудование. В этих случаях

в соответствии с условиями лизингового договора лизингополучатель приобретает

право по истечении определенного срока обменять арендуемое имущество на другой

объект лизинга.

Лизинг для России – явление новое, а потому отсутствует и необходимый опыт проведения лизинговых операций. В то же время в развитых странах эта форма предпринимательской деятельности получила широкое распространение. В настоящий момент лизинговые операции начали широко применяться в практике российских коммерческих банков и специализированных лизинговых компаний, хотя существует множество проблем, требующих своего разрешения.

2. Факторинг, характеристика его видов

Банк,

осуществляя обслуживание клиентов, может оказывать им также факторинговые

услуги. Факторинг представляет собой

переуступку банку неоплаченных долговых требований, возникающих между

контрагентами в процессе реализации продукции (товаров, работ, услуг), и

является разновидностью торгово-комиссионной операции.

Цель

факторинговых операций — своевременное инкассирование долгов для снижения потерь

от отсрочки платежа и предотвращения появления безнадежных долгов.

Использование факторинга ускоряет получение большей части платежей, гарантирует

полное погашение задолженностей, снижает расходы, связанные с ведением счетов,

и обеспечивает своевременность поступления платежей поставщикам при наличии

временных финансовых трудностей у плательщиков.

Для

проведения факторинговых операций в

банках создаются отделы или группы факторинга. Они являются обособленными

структурными подразделениями банков и обладают оборотными фондами, источником

формирования которых являются собственные средства банка (прибыль, фонды),

привлеченные факторингом средства. Соотношение между ними устанавливается

правлением банка. Кроме того, если у факторингового отдела возникнет потребность

в привлечении дополнительных источников для выполнения своих обязательств, банк

предоставляет ему краткосрочный кредит. Хозяйственные органы могут также

предоставлять факторинговому отделу временно свободные средства на определенный

срок за плату, которая определяется в договорах по соглашению сторон.

Существуют также и другие способы привлечения средств для деятельности

факторингового отдела. Например, привлечение различных депозитов или выпуск и

продажа облигаций с фиксированным годовым доходом.

За счет своей

прибыли факторинговый отдел (группа) банка создает резервный фонд.

Все операции

факторингового отдела учитываются на отдельном активно-пассивном счете «Расчеты

банка по факториговым операциям». В аналитическом учете ведутся отдельные

счета в разрезе поставщиков. Результаты деятельности факторингового отдела

включаются в общий баланс банка. Факторинговый отдел можно условно назвать

«банк внутри банка».

В факторинговых

операциях участвуют фактор-посредник, в роли которого выступает банк в лице

своего факторингового подразделения, поставщик и покупатель.

Факторинг — это

рискованная, но высокорентабельная банковская операция, при которой процесс

расчетов интегрируется с процессом кредитования в форме адекватной рыночной

экономики. Благодаря факторингу создаются условия, при которых банк

систематически наблюдает за финансовым состоянием поставщиков и

платежеспособностью их покупателей.

ФАКТОР-ФИРМА

ФАКТОР-ФИРМА

ПОКУПКА ПЛАТЕЖНЫХ АНАЛИЗ

КРЕДИТО-

ТРЕБОВАНИЙ И

ПЛАТЕЖЕСПОСОБНОСТИ

ОПЛАТА

ПРОДУКЦИИ

ОПЛАТА ТРЕБОВАНИЙ

ПОСТАВКА ПРОДУКЦИИ

ПОСТАВЩИК ПОКУПАТЕЛЬ

ПОСТАВЩИК ПОКУПАТЕЛЬ

Рис.2 Схема организации факторинга

Взаимоотношения

факторингового отдела и поставщика по осуществлению операций регулируются

договором. В договоре предусматриваются условия совершения кредитно-расчетных

операций; реквизиты платежных требований; доля сумм платежа отделом от суммы по

операциям факторинга; размер компенсационного вознаграждения; условия

расторжения факторингового договора и другие условия по усмотрению сторон. В

нем также оговаривается ответственность сторон в случае невыполнения или

ненадлежащего выполнения взятых на себя обязательств. В случае невозможности

выполнения принятых на себя обязательств факторинговым отделом имущественную

ответственность несет банк, при котором он создан.

Отдел не несет

ответственности за невыполнение договорных обязательств по поставкам.

Учитывая высокую

степень риска факторинговых операций, отдел принимает решение о заключении

договора на обслуживание после изучения финансового состояния возможного

клиента и его перспектив.

Если все

участники факторинговой операции (поставщик, покупатель, банк) являются

юридическими лицами России, то такой факторинг называется внутренним. Если

одна из сторон представляет собой юридическое лицо другой страны, то факторинг

носит название внешнего.

По составу

оказываемых услуг факторинг может быть конвенционным

или конфиденциальным. Первый

представляет собой систему финансового обслуживания клиентов, включающую

бухгалтерский учет, расчеты с поставщиками и покупателями, страхование,

кредитование, представительство и т.д. За клиентом сохраняется только

производственная функция. Предприятия при этой форме факторинга могут

отказаться от сохранения собственного штата служащих, выполняющих функции,

которые принимает на себя банк — организатор факторинга. Это способствует

сокращению издержек по производству и реализации продукции при сохранении

полной коммерческой самостоятельности.

Суть конфиденциальных факторинговых операций

заключается в том, что банк (отдел факторинга) за счет своих средств

гарантирует поставщику оплату выставляемых им на определенных плательщиков

платежных требований-поручений, немедленно, вдень предъявления их на инкассо. В

свою очередь, поставщик передает факторинговому отделу банка право последующего

получения причитающихся ему платежей от этих покупателей. Досрочная (до

получения платежа, непосредственно от покупателя) оплата платежных требований-поручений

поставщика фактически означает предоставление ему факторинговым отделом банка

кредита, который ликвидирует риск несвоевременного поступления поставщику платежа

и исключает зависимость его финансового положения от платежеспособности

покупателя. В результате, получив незамедлительно денежные средства на свой

счет, клиент факторинга имеет возможность, в свою очередь, без задержки

рассчитываться со своими поставщиками, что способствует ускорению расчетов и

сокращению неплатежей.

Факторинговые

услуги оплачиваются по установленным в соглашении сторон ставкам, которые по

своему экономическому содержанию являются процентом за кредит и комиссионными

за посреднические операции. Плата за факторинговые услуги отличается в

различных регионах России.

Факторинг может

быть открытым и закрытым.

Открытый факторинг

— это форма факторинговой услуги, при которой плательщик уведомлен о том, что

поставщик переуступает право получения денег факторинговому отделу банка,

который указывается в расчетных документах как получатель денег от покупателя.

Закрытый факторинг

— свое название получил в связи с тем, что служит скрытым источником средств

для кредитования продаж поставщиков товаров, так как никто из контрагентов

клиента не осведомлен о переуступке счетов-фактур факторинговому отделу банка.

В данном случае плательщик ведет расчеты с самим поставщиком, который после

получения платежа должен перечислить полученные деньги факторинговому отделу

банка.

Операцией,

сходной с факторингом, является форфейтинг — форма банковского кредита,

предусматривающая приобретение права требования по оплате поставок товаров и

оказанию услуг, принятия риска исполнения этих требований и их инкассирование.

Форфейтинг, в отличие от факторинга, является однократной операцией, связанной

с получением денежных средств путем перепродажи приобретенных прав на товары и услуги.

3. Трастовые услуги, виды траста

Трастовые операции

— это доверительные операции, которые в виде различных услуг банки оказывают

своим клиентам — юридическим и физическим лицам. Такие операции осуществляются

на основе договора об учреждении траста.

Трастовые услуги

включают управление недвижимостью и другим имуществом, формирование

инвестиционного портфеля и управление им, принятие ценностей на хранение,

управление имуществом в качестве опекуна недееспособного собственника,

урегулирование претензий кредиторов по отношению к обанкротившейся фирме,

управление имуществом по завещанию. Участники траста следующие:

• учредитель

траста, т.е. собственник имущества или имущественных прав, которые он передает

в управление по доверенности доверительному собственнику. Учредителем траста

может выступить любое физическое или юридическое лицо, в том числе орган

государственной власти или управления, предприятие, учреждение, общественная,

религиозная, благотворительная организации, а также иностранное, физическое

или юридическое лицо, лицо без гражданства, международная организация.

• доверительный

собственник — это юридическое или физическое лицо, которое принимает на себя

функции управления имуществом на условиях, предусмотренных договором траста. В

качестве доверительных собственников выступают часто банки, которые

заинтересованы в развитии трастовых операций.

• бенефициарий —

это любое физическое или юридическое лицо, в пользу которого был заключен

договор об учреждении траста. Бенефициарий траста вправе получать доходы,

возникающие в силу владения имуществом, переданным в траст доверительному

собственнику, в пределах и на условиях, установленных договором об учреждении

траста. Учредитель также может быть бенефициарием траста.

Правоотношения,

связанные с трастом, возникают в результате учреждения траста на основании

договора об этом, заключаемого между учредителем траста и доверительным

собственником в пользу бенефициария.

Одной из функций банка в области

трастовых операций является управление персональными трастами, т.е.

предоставление трастовых услуг физическим лицам. Такие операции возникают, как

соглашение между доверителем и доверенным лицом и связаны в основном с

передачей имущества доверенному лицу, которое в дальнейшем владеет имуществом в

интересах доверителя.

К числу трастовых услуг, оказываемых

банками отдельным лицам, относятся: распоряжение наследством, управление

собственностью на доверительной основе, выполнение роли опекуна и/или хранителя

имущества, выполнение агентских посреднических функций.

1). Распоряжение наследством. По закону раздел имущества по смерти

завещателя, если только речь не идет о незначительных денежных и имущественных

активах, должен осуществляться специально на то уполномоченным исполнителем.

Если же исполнитель в завещании не указан, то исполнителя назначает суд, а

назначенный судом исполнитель часто предпочитает обратиться к услугам банка.

2). Одной из наиболее важных функций,

выполняемых траст-отделами коммерческих банков, является управление персональными трастами. Здесь банк выступает в качестве

доверенного лица, которое распоряжается и владеет имуществом в интересах

доверителя или бенефициара.

3).

Другим важным аспектом деятельности банков по обслуживанию доверительных

интересов клиентов является опекунство и

обеспечение сохранности имущества. Эти операции банков распространяются в

основном на несовершеннолетних, которые считаются неправоспособными в области

управления и владения имуществом.

4).

Выполнение агентских функций. Траст-отделы

коммерческих банков могут выполнять для физических лиц и отдельные агентские

функции, связанные с сохранением активов, управлением собственностью и

юридическим обслуживанием. Эти операции отличаются от полного траста главным

образом тем, что при выполнении функций агента право собственности в основном

сохраняется за её владельцем.

Большое место в деятельности коммерческих

банков занимают услуги юридическим лицам, которые олицетворяют фирмы, компании

и предприятия. В результате выполнения различных услуг, банки по работе с

юридическими лицами создают

корпоративный траст, траст наемных рабочих, институционный траст и коммунальный

траст.

Корпоративный

траст организуется в форме

закладываемого в банке имущества для обеспечения выпуска облигаций компании. Траст наемных рабочих имеет форму либо

пенсионного фонда, либо участия в прибылях. В первом случае руководство

компании вносит денежные средства в фонд, управляемый банком, для выплат

работникам при достижении ими пенсионного возраста. Если работники вносят

деньги в фонд, тогда его именуют пенсионным трастом с участием. Высшие учебные

заведения могут создавать институционный

траст и передавать его банку на доверительное управление. Кроме того,

группа лиц, проживающих в определенной местности, имеет право учреждать в банке

траст (коммунальный траст) в пользу

местной общины (сельской, городской). Эти трасты создаются для таких целей, как

поощрение научных исследований, помощь учебным и благотворительным заведениям,

помощь больным, престарелым, улучшение условий труда и т.д.

Трастовые отделы банков не

ограничиваются только сферой частных корпораций; они управляют также государственными

фондами на самых различных условиях - от муниципалитета до города и округа.

Наиболее перспективными для российской

экономики являются услуги инвестиционных

организаций для частных пенсионных фондов, премиальных фондов, так называемый

финансовый траст. При этом различают:

·

публичный траст,

базирующийся из пожертвований частных

лиц на благотворительные цели;

·

пенсионный

траст, учреждающийся для управления фондами компании, из которых выплачиваются

пенсии;

·

дискретный

траст, дающий право распоряжаться средствами учредителя с целью получения

выгоды, предоставившим траст лицам.

Другой широко распространенной формой

трастовых отношений являются трасты по недвижимости. Такие трасты организуются,

как правило, путем взаимных вложений, что дает возможность инвесторам получать

преимущества в налогообложении.

Основными видами трастов по недвижимости

являются: акционерные, образующиеся в

результате объединения высокодоходного имущества и выпуска под него акций; залоговые, получающие доход за счет

осуществления операций по покупке и продаже закладных и недвижимости; комбинированные, наиболее устойчивый вид

трастовых отношений, т.к. средства инвестируются как в недвижимость, так и в

займы под залог.

Обычно подобные трасты предполагают

установление минимального предела вносимого имущества для его участников.

Относительно широко распространена

трастовая операция, связанная с управлением,

отданным в управление активами. На 1-ом месте стоит кратко- и

среднесрочное кредитование (до 6 мес.) – прежде всего операций с недвижимостью,

это предельно сжатое по срокам строительство жилья. На 2-ом месте -

кредитование торговли.

По примеру западных банков внедряются

некоторые трастовые услуги, например, хранение ценностей в сейфах, депозитное обслуживание ценных

бумаг (от регистрации, расчетов по сделкам до выплаты дивидендов), проведение

собраний акционеров, финансовое консультирование, исследование рынков и т.д.

Заключение

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и их услуг, товарного производства и обращения шло параллельно и тесно переплеталось. Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Сегодня появляются новые виды финансовых

учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет

поиск оптимальных форм устройства кредитной системы, эффективно работающего

механизма на рынке капиталов, новых методов обслуживания коммерческих структур.

Создание устойчивой, гибкой и эффективной банковской инфраструктуры – одна из

важнейших задач экономической реформы в России. Задача усложняется тем, что

кроме чисто экономических трудностей добавляются социальные: постоянно меняется

законодательная база; стремление большинства банкиров получить сиюминутную

прибыль - как следствие - развитие только одного направления деятельности, что

ведет к угрозам банкротства отдельных банков и кризисам банковской системы в

целом.

Список литературы

1). Егоров С. Коммерческие банки и

стабилизация российской экономики.// Год Планеты: Политика, Экономика, Бизнес,

Банки, Образование. – М.: Республика, 2002.

2).

Деньги. Кредит. Банки: Учебник для вузов/Под ред. проф. Е.Ф.Жукова. –

М.: ЮНИТИ,2000.

3). Долан Э.Д., Кемпбелл К.Д., Кемпбелл

Р.Д. Деньги, банковское дело и денежно-кредитная политика. – М., 2001.

4). Молчанов А.В. Коммерческий банк в

современной России: теория и практика. М.: Финансы и статистика, 2001.

5). Рид Э., Коттер Р., Гилл Э., Смит Р.

Коммерческие банки. М., 2002.

6). Усоскин В.М. Современные

коммерческие банки. Управление и операции. –

М.: Все для Вас, 2001.

7).

Ширинская Е.Б. Операции коммерческих банков. М.: Финансы и статистика.

2002.