ГОУ

ВПО

ВСЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО - ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

КАФЕДРА

денег, кредита и ценных бумаг

Контрольная работа по дисциплине

«Деньги, кредит, банки»

Вариант 19

Тема: Финансовые услуги коммерческих

банков

Исполнитель:

Факультет: Финансово-кредитный

Специальность: Финансы и кредит

Группа: дневная

№ зачетной книжки

Руководитель:

Владимир 2008

ОГЛАВЛЕНИЕ

Введение……….……………………………………………………………….……...3

1. Лизинг: понятие, механизм,

разновидности…………………….………………..4

2. Факторинг, характеристика его

видов…...…………………………………..……10

3. Трастовые услуги, виды

траста…………………………………………………..16

Заключение……………………………………………………………………….……22

Список использованной

литературы………………………………………………...23

Введение

Среди основных, активных и

пассивных, операций коммерческих банков особое место занимают

финансовые услуги, к которым относят лизинг, факторинг, форфейтинг, траст. Их выделение связано прежде всего с тем, что они не являются

чисто банковскими операциями, их могут выполнять и чаще всего выполняют

специализированные организации, не являющиеся кредитными _ организациями, такие

как лизинговые, факторинговые и трастовые

компании. Для банка они выступают как посреднические комиссионные операции, так как доход от них

формируется не в виде процентов, а в

форме комиссионного вознаграждения, исключением

является лишь лизинг, доход по которому выступает как лизинговый платеж и его можно в определенной

степени отнести к активным

операциям.

1.

Лизинг: понятие, механизм,

разновидности

В соответствии с Федеральным законом от 29 октября 1998 года № 164-ФЗ «О

лизинге» лизинг представляет собой инвестиционную деятельность по приобретению

имущества и передаче его на основании договора лизинга физическим или

юридическим лицам за определенную плату, на определенный срок и на определенных

условиях, обусловленных договором, с правом выкупа имущества лизингополучателем

(1, с. 402). В широком смысле слова лизинг

(от англ. to lease — арендовать, брать в аренду) — это аренда

оборудования, которая в зависимости от срока аренды делится на три вида:

краткосрочная аренда от 1 дня до 1 года — рейтинг; среднесрочная аренда от 1 года до 3 лет

— хайринг и долгосрочная аренда от 3 до 20 лет — собственно лизинг. Лизинг в узком

смысле слова — это долгосрочная аренда машин и оборудования, купленных

арендодателем для арендатора с целью их производственного использования при

сохранении права собственности на них за арендодателем на весь срок

договора. При этом арендодатель получает арендную плату, арендатор — оборудование (2, с.247, 3, с.192).

Впервые упоминание о лизинге

встречается в Древнем Вавилоне.

Современный лизинг появился в конце XIX в. в США, когда компания по производству телефонов решила их не

продавать, а сдавать в аренду. Начиная с этого момента объем лизинговых

операций необычайно возрос во всех странах, включая и Россию, где он начинает

появляться в годы Второй мировой войны и получает свое развитие в 90-е годы XX в. (2, с.248).

Предметом лизинга могут быть любые непотребляемые вещи, в частности

предприятия и другие имущественные комплексы, здания, сооружения, оборудование,

транспортные средства и другое движимое и недвижимое имущество, которое может

использоваться в предпринимательской деятельности (за исключением земельных

участков и других природных объектов, а также имущества, законодательно

запрещенного для свободного обращения и для которого установлен особый порядок

обращения).

Субъектами лизинга являются лизингодатель, лизингополучатель, продавец

(поставщик) лизингового имущества. Эти стороны могут быть представлены как

юридическими, так и физическими лицами. Любой из субъектов лизинга может быть

резидентом или нерезидентом РФ (1, с.402-403).

Лизинг является специфической формой финансирования

вложений

в основные фонды при посредничестве специализированной (лизинговой) компании,

которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный

период.

Собственник имущества (лизингодатель)

приобретает за счет привлеченных или собственных средств в собственность имущество и

предоставляет его за определенную плату в аренду на определённый срок. Второй

стороной сделки выступает лизингополучатель, которому передается имущество в

пользование и владение, третьей стороной является продавец имущества, продающий

лизингодателю в обусловленный срок имущество. Лизингом могут заниматься

лизинговые компании или лизинговые отделы коммерческих банков(2, с.248).

В современных условиях, связанных с

ограниченностью средств для осуществления

воспроизводственных процессов, существует объективная

необходимость в лизинговых операциях, дающих арендатору право

временного владения имуществом, что можно рассматривать как

альтернативу инвестициям. Предприятие получает оборудование,

не отвлекая из оборота средства на его приобретение. Арендные

платежи за оборудование обычно начинаются после поставки имущества и идут не

из прибыли, а включаются в текущие расходы, что снижает у лизингополучателя налогооблагаемую

прибыль (4, с.251).

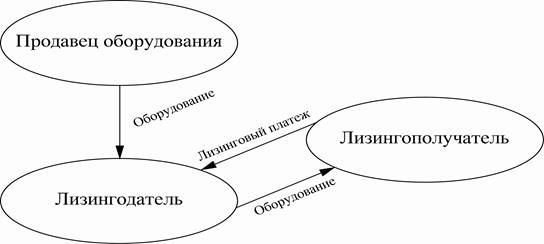

Механизм лизинговой сделки (см. рис. 1) достаточно прост. Обычно

потенциальный лизингополучатель сам подбирает поставщика, выпускающего

необходимое оборудование. В силу невозможности приобретения его в собственность

лизингополучатель обращается к банку или в лизинговую компанию с просьбой о

приобретении для него соответствующего оборудования. Банк или лизинговая

компания приобретают для него оборудование и передают его во временное пользование,

за что и получает в период лизинга лизинговые платежи (2, с.248, 4, с.253).

Рис. 1 Механизм лизинговой сделки

Поскольку лизинговой компании часто не

хватает собственных средств

для осуществления лизинговых операций, она может использовать ссуды. Такая операция

получила название лизинга с дополнительным привлечением средств. Данные показывают, что свыше 85% всех сделок по лизингу

являются лизингом с привлечением средств. Часто лизинг осуществляется не напрямую, а через посредника и носит название сублизинга(4, с.253).

Лизинговые операции не

однородны; выделяют два основных вида лизинга — финансовый и оперативный. При финансовом

лизинге лизингодатель приобретает в собственность указанное имущество и

передает его во временное владение и пользование с возможной продажей по

остаточной стоимости этого оборудования лизингополучателю. Как правило, при

таком виде лизинга срок лизингового договора предполагает полную окупаемость

оборудования. Финансовый

лизинг характеризуется длительным сроком

арендных отношений и является, как правило, полностью амортизационным. Он не

предусматривает обслуживания имущества арендодателем. По истечении срока

действия договора арендатор может вернуть объект аренды арендодателю, продлить

соглашение или купить имущество по остаточной стоимости. Разновидностью

финансового лизинга выступает возвратный лизинг, при котором продавец

может получать проданное им имущество в пользование и владение. Оперативный

лизинг — это лизинг, при котором лизингодатель покупает имущество за свой счет

и передает его лизингополучателю во временное пользование на короткий срок, как

правило, меньше срока амортизации. При таком договоре имущество не может быть

передано в собственность лизингополучателю и ему предоставляется право в любое

время расторгнуть договор. Эта форма лизинга удобна предприятию, так как можно

постоянно совершенствовать техническую базу: при моральном устаревании

оборудования возвращать его банку и приобретать в аренду более современное

оборудование. Банку же это не совсем выгодно, поскольку нужно пристраивать

оборудование, для чего необходим вторичный рынок оборудования. Лизингодатель может

оказывать дополнительные услуги по лизингу: приобретение ноу-хау,

товарно-материальных ценностей для монтажа, осуществление монтажа,

послегарантийное обслуживание, подготовку к монтажу, стоимость которых входит в

лизинговые платежи. При таком договоре арендодатель

для обеспечения хорошего состояния предмета лизинга нередко берет на себя его

техническое обслуживание (ремонт, наладку и т.п.). В связи с этим такой вид

лизинга еще называют сервисным. По окончании действия договора лизинга

его предмет возвращается владельцу.(4, с.252, 2, с.248,249)

Отличия финансового и оперативного

лизинга представлены в табл. 1.

Таблица 1

Отличия финансового и оперативного лизинга

|

Критерии

|

Финансовый

лизинг

|

Оперативный

лизинг

|

|

Инициатива

приобретения лизингодателем

предмета лизинга

|

По указанию лизингополучателя

|

Самостоятельно на свой страх и риск

|

|

Срок договора

|

Соизмерим со сроком

полной амортизации или превышает его

|

Значительно меньше срока полной амортизации предмета лизинга

|

|

Завершение договора

|

Предмет лизинга переходит в собственность лизингополучателя

|

Предмет

лизинга

возвращается лизингодателю. Переход

права

собственности возможен на основании договора

купли-

продажи

|

|

Уступка лизингополучателем

третьему лицу прав по договору лизинга (в частности, по договору сублизинга)

|

Допускается

|

Не допускается

|

|

Уступка лизингополучателем третьему лицу обязательств по договору лизинга

|

Не допускается

|

Не допускается

|

Лизинговые операции, по сути,

приравниваются к кредитным операциям, так как схожи с коммерческим кредитом и

носят название кредит-аренда. Однако лизинг имеет ряд преимуществ перед

кредитом: лизинг предполагает 100%-ное кредитование, в то время как получить

кредит можно только на определенную сумму оборудования (в пределах 75 %).

Мелким и средним компаниям проще получить лизинг, нежели кредит из-за

необходимости дополнительной гарантии по кредиту. Лизинговое соглашение более

гибко, чем кредит, поскольку предоставляет возможность выработать удобную для

покупателей схему финансирования (согласовать сроки оплаты арендной платы,

суммы платежей, предусмотреть снижение налогооблагаемой прибыли у арендатора).

В то же время риск устаревания оборудования,

прежде всего морального, целиком ложится на арендодателя. Однако нельзя считать, что у лизинга нет

недостатков: арендатор не выигрывает на повышении остаточной стоимости оборудования, лизинг дороже кредита, при финансовом

лизинге даже за устаревшее

оборудование приходится платить до окончания срока договора (2, с.249).

Лизинг обладает многочисленными достоинствами. Для

банка это:

1) расширение

круга банковских операций, рост числа клиентов и, соответственно, дохода банка;

2)

снижение риска потерь от неплатежеспособности клиентов. При

осуществлении лизинговых операций банк остается собственником имущества,

переданного в аренду, и, следовательно, при нарушении условий договора

может потребовать возврата

переданного в лизинг имущества.

Для лизингополучателя в этом случае нет

необходимости в больших первоначальных затратах; все лизинговые платежи входят в

себестоимость продукции; может использоваться ускоренная амортизация с коэффициентом не

выше 3 (5, с.415).

Важная часть лизинговых отношений — расчет

лизинговых платежей. Общая сумма платежей складывается из амортизационных

отчислений, платежей за кредитные ресурсы и дополнительные услуга

лизингодателя, комиссионных выплат и налога на добавленную стоимость,

уплачиваемого лизингодателем в бюджет.

Перед арендатором постоянно возникает вопрос: купить оборудование

с помощью ссуды или взять его в лизинг? Для решения этой проблемы производят

два расчета: расчет платежей по лизингу и расчет расходов при покупке

оборудования с помощью ссуды.

Сравнение итогов указанных расчетов позволит предприятию

выбрать более выгодный вариант (4, с.254,

6, с.168)

Таким образом, лизинг является одним из инструментов,

позволяющих стимулировать развитие производства, предпринимательскую

активность, поскольку позволяет приобретать и модернизировать основные фонды на

выгодных условиях для всех участников лизинговой сделки.

2.

Факторинг, характеристика его видов

Факторинговая

деятельность банков регулируется гл. 43 Гражданского кодекса РФ «Финансирование

под уступку денежного требования». По договору финансирования под уступку

денежного требования одна сторона (финансовый агент) передает или обязуется

передать другой стороне (клиенту) денежные средства в счет денежного требования

клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления

товаров, выполнения услуг третьему лицу, а клиент уступает или обязуется

уступить финансовому агенту это денежное требование. Следовательно,

предоставление денежных средств в форме предоплаты долговых требований является

определяющим признаком факторинговой деятельности (1, с.401). Другими словами, факторинг (от англ. factor — маклер, посредник) представляет

собой выкуп платежных требований у поставщика товаров, иначе говоря,

переуступку банку неоплаченных долговых требований, возникающих между

контрагентами в процессе реализации продукции, выполнения работ, оказания

услуг. Основой данной операции является кредитование торговых сделок. С экономической точки зрения является посреднической

операцией, связанной с переуступкой банку

клиентом-поставщиком счетов-фактур за поставленные товары, выполненные работы, оказанные услуги. Это дает банку право получения

платежа по неоплаченным платежным

документам (2, с.250, 4, с.258).

В соответствии с

Конвенцией

1988 г.

операция считается факторинговой, если она удовлетворяет как минимум двум из

четырех признаков.

1. Наличие

кредитования в форме предварительной оплаты долговых требований.

2. Ведение

бухгалтерского учета поставщика, прежде всего учета реализации.

3. Инкассирование задолженности поставщика

(получение задолженности

от покупок).

4.

Страхование поставщика от кредитного риска.

В факторинговых операциях

участвуют три стороны: факторинговая

компания или факторинговый отдел коммерческого банка (фактор) — специализированное учреждение, покупающее счета-фактуры

у своих клиентов; клиент (поставщик товара,

кредитор) — промышленная или торговая фирма,

заключившая соглашение с факторинговой компанией; предприятие (заемщик) – фирма

– покупатель товара.

Фактор

приобретает у клиента-поставщика право требовать денежные средства за

поставленный товар с покупателя, перечисляя ему стоимость товара за вычетом

комиссионного вознаграждения, и представляет платежные требования клиенту-покупателю,

который перечисляет на их основе деньги фактору. Для осуществления операций по

факторингу заключается договор, в котором оговариваются: порядок оформления

документации, сроки и доля суммы платежей фактора от суммы платежных требований,

порядок реализации операции, максимальные суммы по операциям факторинга,

размеры комиссионного вознаграждения, обязанности предприятия и банка и другие

условия. В нем оговаривается ответственность сторон в случае невыполнения

взятых на себя обязательств. Факторинг экономически выгоден всем

участникам сделки. Для клиента-поставщика это уверенность в

своевременной оплате товара, страхование кредитного риска для факторинговой компании или банка —

получение комиссионного

вознаграждения (2, с.250. 4, с.259).

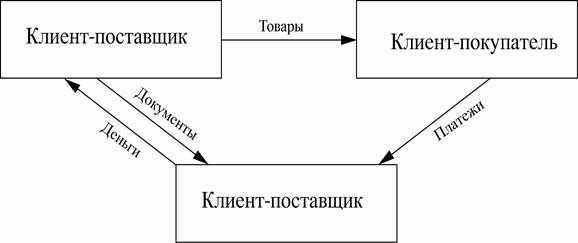

Организация факторинговых услуг

представлена на рисунке 2.

Рис. 2 Механизм совершения факторинговой

операции

Поставщик передает

счета-фактуры факторинговой компании, которая на основе этих

счетов получает право требовать денежные средства за

поставленный товар с покупателя.

Покупка счетов-фактур клиента

производится, как правило, на условиях немедленной оплаты около 80—90%

стоимости отфактурованных

поставок и уплаты оставшейся части (за вычетом процентов

за кредит и комиссионных) после погашения дебитором всей

суммы долга.

Источниками средств для осуществления факторинговых операций

могут служить как собственные средства факторинговых компаний,

так и заемные, включая привлечение срочных депозитов и кредитов.

Стоимость услуг, уплачиваемых предприятием банку, включает комиссионное вознаграждение, устанавливаемое в определенном проценте от суммы платежных документов (обычно до

3%), и ежемесячный процент за аванс

(1—2%).

В конце каждого месяца банк

подытоживает причитающиеся ему комиссионные и проценты и одновременно

определяет остаток неоплаченных счетов фирмы, который и

погашает.

Факторинг выполняет

следующие функции: авансирование поставщика за поставленный

товар, анализ платежеспособности покупателя, обеспечение

гарантии поставщику оплаты товаров, принятие кредитных рисков,

взыскание платежей, ведение статистической отчетности,

инкассацию платежных требований, приобретение платежных

требований, управление дебиторами. Факторинг

как форма финансирования включает в себя гарантии от

кредитных и валютных рисков, а также информационное, страховое,

бухгалтерское, консалтинговое и юридическое сопровождение

поставщика. Эта посредническая операция проводиться банком или

фактор-фирмой для ускорения оборота роста ликвидности средств производителей (4,

с.260).

Факторинг, предоставив покупателям

льготные условия оплаты товара (отсрочку), дает возможность поставщику получить

кредит в размере до 90% стоимости поставляемого товара, увеличить объем продаж,

число покупателей и свою конкурентоспособность. Благодаря факторингу

поставщику создаются оптимальные условия для концентрации усилий на основной

производственной деятельности, ускорения оборота капитала и

соответственно увеличения прибыли. У поставщика уменьшается сумма баланса и

улучшается структура и оборачиваемость его

средств за счет увеличения показателя соотношения собственного и привлеченного капитала. Для покупателя он выгоден, поскольку позволяет ему получить

товарный кредит (продавец поставляет товар с отсрочкой платежа до двух

месяцев), увеличить объем закупок и

улучшить конкурентоспособность.

В области внешней торговли факторинг

предстает как приобретение банком (фактор-фирмой) требований

экспортера к импортеру и их инкассацию с рассрочкой платежа по операциям с

немедленной оплатой наличными.

Главными экономическими

достоинствами факторинга являются: увеличение прибыли его

пользователей и превращение их дебиторской задолженности в

деньги.

Сегодня факторинг

представляет собой универсальную систему обслуживания поставщика,

включающую услуги бухгалтерского, информационного, страхового,

кредитного и юридического сбытового характера (3,

с.204).

Факторинг постоянно развивается. Первым

возник конвекционный факторинг как

универсальная система финансового обслуживания клиентов, включающая бухгалтерский

учет, расчеты с поставщиками и покупателями, страхование, кредитование, представительство

и т.д., что позволяет предприятию-клиенту сокращать издержки производства и

реализации продукции. Такой вид факторинга, как правило, сочетается с «дисконтированием

фактур», предполагающего приобретение фактором у клиента права на

получение денег от покупателей товара, зачисляющего на счет клиента

примерно 80% стоимости товара, а остальную сумму перечисляет

в оговоренный в договоре срок независимо от поступления денег

от покупателя. По существу, фактор предоставляет клиенту кредит под

отгруженные товары, за который платится определенный процент. В

последние годы широкое распространение получил конфиденциальный

факторинг, который ограничивается выполнением только отдельных

операций: уступка права на получение денег, оплата долгов. Выделяют также «тихий»

факторинг,

в

соответствии с которым клиент передает фактору копии счетов по заключенным сделкам с партнерами, а он выплачивает часть этой суммы немедленно. После получения всей

суммы клиент расплачивается с

фактором, возвращая ему полученный кредит

и проценты по нему. Если контрагент не оплачивает счет в установленный срок, клиент передает фактору счета

на получение денег.

Наиболее характерными видами факторинга являются: с

ответственностью за риск неплатежеспособности и без права регресса; без

принятия рисков неплатежеспособности, но с правом регресса; с финансированием к

моменту покупки; с финансированием ко времени наступления срока платежа; с

управлением дебиторской бухгалтерией; без права управления дебиторской

бухгалтерией.

В практике применяются следующие виды факторинговых операций:

•

внутренние, когда участники факторингового

договора находятся в одной стране, и международные;

• открытые,

когда должника информируют об участии в сделке фактора, и

закрытые (конфиденциальные);

• с

правом регресса, когда возникает требование к поставщику вернуть выданную

ранее сумму, или без права регресса;

• при

условии кредитования поставщика в форме предварительной оплаты (до

80% переуступаемых им долговых требований) или оплаты требований к

определенной дате.

Необходимо отметить,

что не любое предприятие может воспользоваться услугами факторингового отдела

коммерческого банка. Такое обслуживание не предоставляется предприятиям с большим

количеством дебиторов; предприятиям, занимающимся производством нестандартной

или узкоспециализированной продукции; строительным и иным компаниям, работающим

с субподрядчиками; предприятиям, реализующим свою продукцию с обеспечением

послепродажного обслуживания, практикующим компенсационные сделки,

сотрудничающим со своей клиентурой на основе долгосрочных контрактов и

выставляющих счета к оплате по окончании конкретных этапов работ или в порядке

авансовых платежей. Факторинг также не применяется по долговым обязательствам

физических лиц, филиалов или отделений предприятий и организаций. Такого рода

ограничения имеют объективную основу, так как в названных случаях фактору

сложно оценить кредитный риск или нет смысла принимать на себя повышенный

объем работ и дополнительный риск, связанный с переуступкой таких требований,

оплата которых может быть не обеспечена в установленный срок из-за невыполнения

поставщиком договорных обязательств.

На российском денежном рынке факторинг

пока еще не получил должного распространения. Несмотря на то,

что по Федеральному закону «О банках и банковской деятельности» (в

редакции от 3 февраля 1996 г.) факторинг включен в перечень

банковских операций, отсутствие четкой методической базы

тормозит его развитие, не способствует повсеместному созданию в

банках специализированных факторинговых отделов. Мешает этому и распространенная

в России практика предоплаты за товар (4, с.261).

В современной российской

практике договор факторингового обслуживания заключается, как правило, при

соблюдении следующих требований:

• поставки

должны осуществляться на условиях 100-процентной отсрочки платежа;

• отсрочка платежа по договору не

должна превышать 90—120 дней;

• требуется наличие нескольких (от четырех)

постоянных покупателей (данное

требование может быть снижено в том случае, если покупателем является сетевой магазин);

• минимальный

планируемый объем финансирования в рамках факторингового обслуживания

должен быть 3 млн руб. в месяц;

• оплата

по договору поставки должна предусматривать только безналичный

расчет (3, с.205).

3.

Трастовые услуги, виды траста

Доверительн6ое управление

коммерческие банки начали осуществлять с 1997 г. Нормативной основой для этого

стала глава 53 ГК РФ. В соответствии со статьей 1012 ГК РФ по договору

доверительного управления имуществом одна сторона (учредитель управления)

передает другой стороне (доверительному управляющему) на определенный срок

имущество в доверительное управление, а другая сторона обязуется осуществлять

управление этим имуществом в интересах учредителей управления или указанного им

лица (выгодоприобретателя). Переход имущества в доверительное управление не

влечет перехода права собственности на него к доверительному управляющему (5,

с.402).

Траст (от англ. (trust — доверие,

доверительное управление) - это операции по управлению средствами

(имуществом, деньгами, ценными бумагами и т.п.) клиента,

осуществляемые на основании договора от своего имени в интересах и по

поручению клиента на правах доверенного лица.

Трастовые операции состоят

в том, что, конкретная сумма денег или пакет ценных бумаг

передаются банку при условии, что он берет на себя владение всей суммой

капитала и вкладывает его в активы, приносящие доход, обязуясь

постоянно выплачивать часть дохода по согласованной схеме (3, с.215)

Субъектами-учредителями доверительного

управления могут быть только резиденты РФ (юридические и

физические лица). Объектами доверительного управления для кредитной

организации, выступающей в качестве доверительного управляющего,

могут быть денежные средства (в валюте РФ и в иностранной валюте), ценные

бумаги, природные драгоценные камни и драгоценные металлы,

производные финансовые инструменты, принадлежащие

резидентам на правах собственности. Учет доверительных операций в

банке обособляется от других его операций на отдельном балансе.

Доверительное управление имуществом своих клиентов банки могут

осуществлять как по индивидуальным договорам с каждым из них, так и

через общий фонд банковского управления (ОФБУ) путем объединения на

праве общей долевой собственности имущества нескольких

клиентов и управления ею на основании инвестиционной декларации и общих условий

создания и доверительного управления имуществом ОФБУ (1, с.405).

Отличительной чертой трастового дела

является то, что банки вкладывают доверенные им капиталы в акции и облигации

крупных устоявшихся корпораций и компаний. Поэтому в управлении

как пенсионными фондами, так и личными трастами возрастает доля банков,

которые используют вовлечение акций и частных облигаций

в состав управляемых ими фондов, а также ускоренную капитализацию

этих управляемых фондов, тем самым влияя на увеличения

доли крупных компаний в общей сумме акций и облигаций.

Трастовые услуги, предоставляемые

банками, включают в себя три основные группы операций:

1) по

распоряжению наследством;

2) в

связи с опекой;

3) по

агентским услугам.

Все эти операции носят как финансовый,

так и юридический характер. Они связаны с весьма крупными

суммами денег (со значительным имуществом) и должны производиться

быстро и очень точно, что вполне вписывается в схему

банковских операций.

Трастовые операции

объединяют большую группу разнообразных операций, связанных с

особыми доверительными отношениями, складывающимися между

банком и его клиентом. Трасты в зависимости от различных критериев делятся на

дискреционные и фиксированные, отзывные и безотзывные,

международные и национальные. Такими критериями могут выступать

зафиксированные в декларации условия передачи активов в траст,

полномочия управляющего, резидентность учредителей и т.д.

Дискреционный траст предполагает большие

права управляющего трастом. Он по своему

усмотрению распоряжается активами траста

и сам принимает решения, когда, кому из бенефициаров и в какой пропорции выплачивать средства из трастового

фонда. Широта такого усмотрения

ограничивается с помощью документа «Letter of wisher», который учредитель траста предоставляет управляющему при создании траста. В нем же он указывает

бенефициаров и высказывает свои

пожелания в отношении порядка использования имущества траста.

Фиксированный траст в

противоположность дискреционному предполагает четкое

закрепление за управляющим его полномочий, что требует детальной проработки положений

трастовой декларации.

Безотзывной траст характеризуется

тем, что по его условиям учредитель не может расторгнуть трастовое соглашение и вернуть имущество, переданное в траст. Данное условие

является одним из основных критериев

разграничения полноценных и фиктивных трастов, созданных исключительно с целью

защиты активов от притязаний кредиторов.

Доверительные операции банков

различных стран можно разделить на два вида:

1) связанные с управлением

имуществом своего клиента;

2) не связанные с управлением

имуществом.

Доверительные операции второго типа

представляют собой брокерскую деятельность

банков.

Трастовые операции применяются в странах

с рыночной экономикой длительное время, и механизм их действия, законодательная

база достаточно отлажены, однако в разных странах они трактуется

неодинаково. Выделяются две трактовки трастовых операций: англо-американская и

континентальная.

Англо-американская трактовка основана

на том, что доверительная собственность - это особая форма

собственности, когда собственность как бы расщепляется и тем самым

образуются два собственника одного имущества. Первый

собственник — это бенефициар, или учредитель траста, второй — доверительный

собственник, которому

имущество отчуждено другим лицом для определенных

целей.

Континентальная трактовка предполагает

одного собственника имущества. Он владеет имуществом,

распоряжается и пользуется им. Поэтому юристы континентального права

определяют представительства там, где юристы

англо-американского права трактуют доверительную собственность. Россия

относится к странам

континентального права, поэтому право собственности рассматривается как право,

принадлежащее одному субъекту (3, с.215).

Трастовыми операциями в банке занимаются трастовые отделы;

иногда эти отделы отделяются от банков и выступают как отдельные трастовые

компании.

Доверительные операции достаточно разнообразны. Наиболее

распространенными являются так называемые финансовые трасты — услуги

инвестиционных организаций для частных пенсионных фондов, премиальных фондов.

При этом различают публичный траст, образующийся из пожертвований

частных лиц на благотворительные цели; пенсионный траст, учреждающийся

для управления фондами предприятий, из которых выплачиваются пенсии служащим; дискреционный

траст, дающий право распоряжаться средствами учредителя с целью получения

выгоды. По характеру распоряжения доверяемой собственностью выделяют активные

трасты, когда собственность, переданная в управление, может продаваться,

отдаваться в долг, закладываться без дополнительного согласия доверителя, и пассивные

трасты, представляющие собой услуги по управлению собственностью, которая

не может быть продана или заложена доверителем.

Трастовые услуги могут выполняться банком в пользу физических

(персональные трастовые услуги) и юридических лиц (институциональные трастовые

услуги). Для физических лиц доверительные операции обычно включают такие

услуги, как: распоряжение наследством (завещательный траст), передача доверителю

имущества и управление им (прижизненный траст), управление имуществом по

доверенности в порядке осуществления опекунских функций над несовершеннолетними, недееспособными лицами,

выполнение функций депозитария и консультации по вопросам оценки или продаже

ценных бумаг, недвижимости. В

персональном трасте самые распространенные виды операций — ведение счетов

клиента, операции с ценными бумагами клиента, подготовка его налоговых

деклараций, взимание доходов в пользу клиента, управление недвижимостью.

Для юридических лиц трастовые услуги включают: управление на основе

договора-поручения имуществом (обычно недвижимым); управление денежными

средствами и ценными бумагами; управление целевыми фондами; агентские услуги —

хранение активов; представительство интересов доверителя, в том числе на

собрании акционеров; инкассация обязательств и доходов; распоряжение доходом и

инвестированием; купля-продажа активов; расходование средств по подписке;

привлечение и погашение займов; выпуск и первичное размещение ценных бумаг,

предоставление имущества и денежных средств в ссуду; страхование активов;

реорганизация и ликвидация юридического лица; выплата налогов и других

фиксированных платежей.

Банки за проведение трастовых операций получают комиссионное

вознаграждение, размер которого устанавливается в зависимости от проводимой

операции. Комиссионное вознаграждение может выплачиваться в виде ежегодного

взноса с основной суммы переданного в управление имущества, единичного взноса

по окончании срока договора либо ежегодных отчислений части доходов от

переданного в управление имущества.

Трастовые услуги в Российской Федерации начали развиваться

одновременно с созданием коммерческих банков, однако трудности данного процесса

привели к тому, что круг таких услуг остался достаточно ограниченным. Наиболее

распространенными видами трастовых услуг в настоящее время выступают услуги по

операциям с ценными бумагами по линии предоставления агентских услуг, к

которым можно отнести управление активами и услуги по первичному размещению

ценных бумаг. В сфере управления активами коммерческие банки России осуществляют

операции с ценными бумагами, проводят инвестиции по поручению клиента, которые

включают куплю-продажу ценных бумаг, формирование их портфеля. В качестве

услуг по первичному размещению банки предоставляют услуги по размещению акций

на рынке ценных бумаг, создают и ведут реестр акционеров, выплачивают доходы

акционерам, осуществляют регистрацию сделок с ценными бумагами.

В России и в настоящее время отсутствуют трастовые услуги для

физических лиц. Это прежде всего касается завещательного, прижизненного и

страхового трастов. В качестве перспективных направлений развития трастовых

услуг в Российской Федерации можно выделить сотрудничество коммерческих банков

с инвестиционными фондами, что даст возможность большинству индивидуальных

инвесторов размещать свои средства на фондовом рынке, и с частными пенсионными

фондами по управлению средствами данных фондов. Другим направлением развития

трастовых услуг в России может стать создание ипотечных инвестиционных

трастов для оказания консультационных услуг по вопросам инвестиций в

недвижимость. В перспективе банки будут осуществлять управление имуществом по

доверенности и завещанию по образцу западных стран, что станет возможным при

дальнейшем развитии рыночных структур (2, с.252).

Заключение

На основании вышеизложенного можно

сделать следующие выводы:

финансовые услуги коммерческих банков

достаточно разнообразны, однако не все они получили достаточного

распространения в России, что связано с особенностями становления рыночной

экономики в России, условиями, сложившимися в экономике, отсутствием достаточной

правовой базы.

Таким образом, необходимо создавать условия для развития и

расширения финансовых услуг коммерческих банков, т.к. это позволяет

стимулировать развитие производства, предпринимательскую активность и позитивно

сказывается на развитие экономики в целом.

Список использованной литературы

1. Финансы, денежное обращение и кредит:

учебник/Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт-Издат, 2007.

– 543 с.

2. Деньги. Кредит. Банки.: Учебник для ВУЗов

/ Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2003. – 600

3. Деньги. Кредит. Банки. Ценные бумаги.

Практикум: Учебное пособие / Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА,

2008. – 431 с.

4. Банки и небанковские кредитные

организации и их операции: Учебник / Под ред. проф. Е.Ф. Жукова. – М.:

Вузовский учебник, 2004. – 491 с.

5. Финансы. Денежное обращение. Кредит: Учебник

для ВУЗов / Под ред. проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2-е изд. 2001. – 512

с.

6. Деньги. Кредит. Банки. Ценные бумаги.

Практикум: Учебное пособие / Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА,

2001. – 310 с.