Содержание

Введение. 3

1. Анализ

товарооборота (оптового и розничного) 5

2. Анализ

товарных запасов и товарооборачиваемости. 10

3. Анализ издержек

обращения. 12

4. Анализ

численности работников, производительности и оплаты их труда. 16

5. Анализ

эффективности использования имущества предприятия. 19

6. Анализ прибыли

и рентабельности. 22

7. Анализ

финансового состояния торгового предприятия (фирмы) "Z-счет". 28

8. Налоговые

взаимоотношения предприятия государством.. 35

9. Расчет налога

на прибыль по анализируемому предприятию.. 35

10. Правила и

порядок расчетов наличными денежными средствами. 36

11. Основные формы безналичных расчетов, их использование

на предприятии. Система очередности платежей с расчетного валютного и других

счетов предприятия. 37

12. Платежный

баланс предприятия. 38

13. Компьютерные

технологии принятия управленческих решений по анализу, финансам и

налогообложению.. 39

Список литературы.. 41

Приложения. 42

Введение

Целью данной

работы является проведение анализа деятельности предприятия по следующим

основным направлениям:

1. Анализ

движения товаров. Данный анализ производится с целью оценки эффективности

частных управленческих решений, связанных с закупками товаров, маркетинговой политикой

и проч.. Он позволяет оперативно провести необходимые изменения, которые

увеличивают объем продаж и прибыль.

2. Анализ

издержек обращения. Данный анализ направлен на выявление возможностей

повышения эффективности работы предприятия за счет более рационального использования

ресурсов

3. Анализ

финансовых показателей. Углубленный анализ финансовых показателей с

привлечением данных текущего учета производится с целью более подробного

изучения имущественного и финансового положения предприятия. Такой анализ

позволяет: провести своевременную корректировку управленческих решений,

влияющих в той или иной степени на эффективность работы предприятия; привлечь в

оборот дополнительные средства за счет внутренних источников; регулировать

финансовые результаты деятельности предприятия способами, легально существующими

в рамках действующего законодательства; провести прогноз финансового состояния

на перспективу.

Объект

исследования данной работы – торговое предприятие ООО «Крузарус».

Источниками

информации для внешнего анализа являются следующие формы отчетности

предприятия:

•Баланс

предприятия - форма 1 (Приложение)

•Отчет о

финансовых результатах и их использовании - форма 2 (Приложение)

•Приложение

к балансу предприятия – форма 5 (Приложение)

Краткие

сведения о предприятии:

ООО «Крузарус» - торговое предприятие г. Новосибирска, находится

по адресу: Российская федерация, 630099,

г. Новосибирск, ул. Октябрьская,

52. Предприятие занимается оптовой и розничной торговлей.

Основные

виды деятельности Общества:

- Розничная

торговля моторным топливом (реализация

ГСМ через сеть АЗС населению по

розничным ценам)

- Оптовая

торговля моторным топливом, включая авиационный

бензин (Реализация ГСМ оптовым покупателям через нефтебазы и транзитом по оптовым ценам. Также

реализация ГСМ организациям через АЗС по

магнитным картам и ведомостям )

- Оптовая

торговля через агентов (за вознаграждение или на договорной основе)

- Хранение

и складирование (Оказание услуг по

приему, отпуску, хранению ГСМ )

- Сдача

внаем собственного нежилого недвижимого имущества

1. Анализ товарооборота (оптового и розничного)

Целью

анализа товарооборота является оценка положения оптового предприятия на рынке и

объёма данного вида деятельности с позиции

получения необходимой прибыли. Высшей, основной целью деятельности

любого предприятия в условиях рыночной

экономики является максимизация прибыли. Однако предприниматели, менеджеры и

владельцы предприятий на

определённом этапе ставят задачу

достичь промежуточной цели,

обеспечить безубыточную работу, сократить или завоевать большую долю

на рынке, обеспечить максимальный рост

показателей и т.п.

Каждая из

этих промежуточных целей

всегда выступает средством для

достижения основной (главной) цели. Такой подход является типичным во многих сферах

торговли, в том числе и в оптовом звене.

В процессе

анализа оптового товарооборота предприятия

решают целый ряд задач и

оценивают их с позиции достижения поставленных целей. Множество таких задач целесообразно разделить

на две группы: задачи, связанные с реализацией, и задачи, связанные с

закупками товаров и

услуг.

Доходы

предприятия ООО «Крузарус» от основных видов

деятельности приведены в табл. 1. и 2.

|

Таблица 1

Розничная реализации нефтепродуктов за 1999-2003 г, 1 квартал 2004 г

|

|

Показатели

|

Ед. изм.

|

1999 г

|

2000 г

|

Изменения к предыдущему году в %

|

2001 г

|

Изменения к предыдущему году в %

|

2002 г

|

Изменения к предыдущему году в %

|

2003 г

|

Изменения к предыдущему году в %

|

1 квартал 2004 г

|

Изменения к предыдущему периоду в % (4 кв

2003)

|

|

Объем производства (реализация)

|

тыс.тн

|

134

|

140,2

|

104,63

|

105,6

|

75,32

|

95,3

|

90,25

|

105,9

|

111,12

|

23,5

|

-21,7

|

|

Объем выручки от реализации

|

тыс. руб.

|

685 837

|

1 210 101

|

176,44

|

1 033 610

|

85,42

|

1 033 563

|

100,00

|

1 361 319

|

131,71

|

322 397

|

-20,3

|

|

Доля от общего объема выручки

|

%

|

53,8

|

29,1

|

|

22,62

|

|

25,75

|

|

38,14

|

|

44,19

|

|

|

Среднегодовая цена 1

тн

|

руб.

|

5118

|

8631

|

168,64

|

9788

|

113,40

|

10845

|

110,80

|

12855

|

118,53

|

13719

|

+2,1

|

|

Таблица 2

Оптовая реализации нефтепродуктов за 1999-2003 г, 1 квартал 2004 г

|

|

Показатели

|

Ед. изм.

|

1999 г

|

2000 г

|

Изменения к предыдущему году в %

|

2001 г

|

Изменения к предыдущему году в %

|

2002 г

|

Изменения к предыдущему году в %

|

2003 г

|

Изменения к предыдущему году в %

|

1 квартал 2004 г

|

Изменения к предыдущему периоду в %

(4 кв 2003)

|

|

Объем производства (реализация)

|

тыс.тн

|

124

|

400,7

|

в 3,23 раз

|

448,3

|

111,8

|

320,6

|

71,51

|

236

|

73,61

|

38,9

|

-28,0

|

|

Объем выручки от реализации

|

тыс. руб.

|

564 271

|

2 689 267

|

в 4,76 раз

|

3 233 475

|

120,24

|

2 426 682

|

75,05

|

2 140 679

|

88,21

|

402 639

|

-26,4

|

|

Доля от общего объема выручки

|

%

|

44,27

|

64,67

|

|

70,77

|

|

60,46

|

|

59,98

|

|

55,18

|

|

|

Среднегодовая цена 1

тн

|

руб.

|

4551

|

6711

|

147,49

|

7213

|

107,47

|

7569

|

104,94

|

9071

|

119,84

|

10351

|

+2,1

|

Для анализа

товарооборота исследуемого предприятия составим табл.3, где приведем доходы

Общества по основным видам деятельности в общем доходе за период 1999 г. – I

кв. 2004 г., %%.

Таблица 3

Доли доходов

Общества по основным видам деятельности в общем доходе за период 1999 г. – I

кв. 2004 г., %%

|

Вид

деятельности

|

1999 г

|

2000 г

|

2001 г

|

2002 г

|

2003 г

|

1 кв 2004 г

|

|

Розничная торговля ГСМ

|

53,80

|

29,10

|

22,62

|

25,75

|

38,14

|

44,19

|

|

Оптовая торговля ГСМ

|

44,27

|

64,67

|

70,77

|

60,46

|

59,98

|

55,18

|

Для

наглядности целесообразно представить данные графически на рис. 1

Рисунок 1.

Динамика товарооборота ООО «Крузарус» за период 1999

г. – I кв. 2004 г., %%

Таким

образом, видно, что основная часть доходов предприятия образована доходами от

оптовой торговли ГСМ.

Наибольшая

величина доходов от розничной торговой деятельности предприятия была получена в

1999 г, наименьшая – в 2001 году, от оптовой торговой деятельности: наибольшая

– в 2001 году, наименьшая - в 1999

году. По данным на 2004 год (1 кв) доля доходов от оптовой торговой деятельности в общей

структуре доходов Общества 55,48 %, против 44,5 % от розничной торговой

деятельности. С 2002 года доходы от розничной торговой деятельности предприятия

увеличиваются, а от оптовой торговой деятельности – снижаются.

Изменение

размера доходов (выручки) от основных видов деятельности ООО «Крузарус» приведено в табл. 4

Таблица 4

Изменение размера доходов (выручки) от основных видов

деятельности за период 1999-2004г., %%

|

Показатели

|

2000 к 1999

|

2001 к 2000

|

2002 к 2001

|

2003 к 2002

|

1 кв 2004

к 4 кв 2003

|

|

|

гр.1

|

гр.2

|

гр.3

|

гр.4

|

гр.5

|

|

Розничная торговля

ГСМ

|

+76,4

|

-14,58

|

-

|

+31,71

|

-20,3

|

|

|

гр.6

|

гр.7

|

гр.8

|

гр.9

|

гр.10

|

|

Оптовая торговля ГСМ

|

в

4,8 раз

|

+20,24

|

-24,95

|

-11,79

|

-26,4

|

Таким

образом, из табл. 2 видно, что наибольшее увеличение доходов от розничной

торговли произошло в 2000 по отношению к 1999 г, наименьшее – в 2004 г по

отношению к 2003 году. В доходах от оптовой торговой деятельности предприятия:

наибольшее увеличение наблюдается в 2000 г по отношению к 1999, наименьшее – в

2002 г по отношению к 2001 году.

Анализируя

причины изменений, можно отметить, что графы 1, 4, 6, 7: изменения обусловлены

увеличением товарооборота и повышением средневзвешенного (по нефтепродуктам)

уровня цен по соответствующему виду деятельности. Графы 2, 8, 9: изменение

обусловлено уменьшением объемов реализации. Графы 5, 10: изменение обусловлено

уменьшением объемов реализации вследствие сезонного снижения спроса.

Изменение

средних цен реализации обусловлено, в большей части, изменением цен поставщиков

нефтепродуктов, а в 2003 г. – и повышением ставок акцизов на ГСМ.

Система

сбыта Общества (по оптовой и розничной реализации ГСМ представлена в табл. 5.

Таблица 5

|

Система сбыта Общества (по оптовой

и розничной реализации ГСМ), %

|

|

Схема

продаж

|

2000

|

2001

|

2002

|

2003

|

1

кв 2004

|

|

Прямые продажи

(торговля ГСМ транзитом с предприятия)

|

16,8

|

19,5

|

24,5

|

12,3

|

7,9

|

|

Собственная

торговая сеть (через н.б.и АЗС)

|

80,9

|

80,1

|

75,5

|

87,0

|

90,8

|

|

Контролируемая

торговая сеть (через АЗС арендованые)

|

2,3

|

0,4

|

0,0

|

0,7

|

1,3

|

|

Всего:

|

100

|

100

|

100

|

100

|

100

|

2. Анализ товарных запасов и товарооборачиваемости

Задачами

анализа товарных запасов является •определение уровня обеспеченности предприятия

необходимыми товарными ресурсами. Для анализа товарооборачиваемости

ООО «Крузарус» проанализируем динамику коэффициента

оборачиваемости запасов.

Коэффициент оборачиваемости запасов отражает скорость

реализации этих запасов, показывает, сколько раз в среднем оборачиваются запасы

компании в некоторый период времени; рассчитывается путем деления материальных

затрат на продукцию, реализованную за данный период, на среднюю величину запаса

в этом же периоде.

Он рассчитывается как частное от деления себестоимости

реализованных товаров на среднюю за период (среднее значений на начало и на

конец периода) стоимость запасов готовой продукции и товаров для перепродажи

(стр. 214 бухгалтерского баланса).

Рассчитаем

коэффициент оборачиваемости товарных запасов за период 1999-2004 гг. (табл. 6 )

Таблица 6

Динамика коэффициента оборачиваемости

товарных запасов за период 1999-2004 гг.

|

Наименование

показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Коэффициент оборачиваемости запасов

|

7,7

|

9,6

|

6,1

|

7,3

|

12,1

|

2,3

|

Рисунок 2. Динамика коэффициента

оборачиваемости запасов

Значение этого показателя по итогам

квартала (наименьшее из всех рассмотренных) не подлежит сопоставлению с

годовыми значениями коэффициента.

Анализируя изменение данного

показателя (годовые значения), можно отметить, что наибольшее значение данного

коэффициента наблюдалось в 2003 г, наименьшее – в 2001 году. В целом динамика данного показателя имеет

тенденцию к увеличению, что означает, снижение количества товаров на складе

предприятия.

За 2003 г. ООО “Крузарус

” было реализовано 365,8 тыс. тонн (в

т.ч. по договору комиссии 23,9 тыс. тонн) нефтепродуктов на общую сумму 3548

млн. руб. (с НДС).

Из общего объема реализовано 354 тыс.

тонн светлых нефтепродуктов, из них:

·

бензин

А-80 - 127 тыс. тонн

·

бензин

АИ-92 - 108 тыс. тонн

·

бензин

АИ-96 - 10 тыс. тонн

·

бензин

АИ-98 - 2 тыс. тонн

·

диз. топливо летнее – 82 тыс. тонн

·

диз. топливо зимнее – 25 тыс. тонн

Всего Обществу было поставлено 347,5

тыс. тонн нефтепродуктов, в т.ч. от Нефтяной компании “Сибнефть” – 198 тыс.

тонн, от нефтяной компании “ЮКОС” – 123,2 тыс. тонн. и от прочих поставщиков –

26,3 тыс. тонн.

Управлением АЗС через автозаправочные станции на территории

города реализовано 51,8 тыс. тонн.

Аппаратом управления оптом – 84 тыс.

тонн., в т.ч.:

·

транзитные

поставки составили 41 тыс. тонн.

·

через

нефтебазу “Красный Яр” Аппаратом реализовано 43 тыс. тн.

Централизованные поставки с/х товаропроизводителям составили 18,5 тыс.тн.

3. Анализ

издержек обращения

В рамках

данного направления анализа программа дает возможность:

·

оценить

динамику издержек обращения в сравнении с динамикой товарооборота

·

определить

резервы по сокращению величины издержек за счет более эффективного использования

ресурсов

·

провести

анализ издержек обращения по отдельным их элементам с целью выявления конкретных

направлений, по которым возможно снижение их величины.

Общеизвестно,

что увеличение объема товарооборота сопровождается, как правило, снижением

уровня издержек обращения. Это особо важно подчеркнуть в связи с тем, что

перевыполнение планов товарооборота означает также (при прочих равных

условиях) и снижение уровня издержек обращения.

Издержки

обращения торгового предприятия измеряются по их уровню.

Можно также

применять для оценки издержек обращения показатель затратоотдачи

Анализ

издержек обращения целесообразно проводит не только по общей их сумме, а также

по отдельным их группам.

В

управленческим учете используются следующие классификации издержек: по

отношению к объему товарооборота - постоянные и переменные издержки

К переменным

издержкам относятся такие издержки, величина которых изменяется с изменением

объема реализации: транспортные расходы, расходы на тару, расходы на хранение и

упаковку товаров и др.

К постоянным

издержкам относятся такие издержки, величина которых не изменяется с ростом

объема реализации: арендная плата, амортизация основных фондов, зарплата

управленческого персонала и проч.

Практическая

ценность деления затрат на постоянные и переменные состоит в следующем: во

первых, такое деление способствует решению задачи регулирования массы и

прироста прибыли на основе относительного снижения издержек при росте выручки

от реализации, во-вторых, такая классификация позволяет определить окупаемость

затрат, т.е. «запас финансовой прочности» предприятия, в третьих, выделение

постоянных затрат дает возможность использовать метод маржинальной прибыли

(валовой доход минус переменные затраты) для определения размера торговой

наценки.

Для анализа

издержек обращения ООО «Крузарус» составим табл. 7.

Таблица 7

|

|

|

Ед. измер.

|

2002 г.

|

2003 г.

|

абсолют. отклон.

|

относит. отклон.

|

|

|

|

|

1

|

2

|

2-1

|

|

|

1

|

Реализация, всего

|

тыс.тн.

|

733

|

453

|

-280

|

-38%

|

|

в т.ч.:

|

оказано услуг сельхозпроизводителям и другим организациям

|

тыс.тонн

|

64

|

111

|

47

|

73%

|

|

|

реализация оптом прочая

|

тыс.тонн

|

253

|

0

|

-253

|

-100%

|

|

|

реализовано коммерческого продукта,

|

тыс.тонн

|

416

|

342

|

-74

|

-18%

|

|

в т.ч.:

|

реализовано через АЗС

|

тыс.тонн

|

135

|

142

|

7

|

5%

|

|

2

|

Выручка от реализации продукции, товаров и услуг без

налогов по ф. № 2

|

тыс.руб.

|

3 558 015

|

2 930 401

|

-627 614

|

-18%

|

|

в т.ч.:

|

от коммерческой реал-ии

нефтепродуктов

|

тыс.руб.

|

3 055 157

|

2 874 597

|

-180 560

|

-6%

|

|

|

от других видов деятельности

|

тыс.руб.

|

502 858

|

55 804

|

-447 054

|

-89%

|

|

3

|

Себестоимость реализованной продукции по ф. № 2

|

тыс.руб.

|

3 074 935

|

1 819 002

|

-1 255 933

|

-41%

|

|

в т.ч.:

|

коммерческой реал-ии

нефтепродуктов

|

тыс.руб.

|

2 594 457

|

1 818 806

|

-775 651

|

-30%

|

|

|

по другим видам деятельности

|

тыс.руб.

|

480 478

|

196

|

-480 282

|

-100%

|

|

4

|

Издержки обращения

по ф. № 2

|

тыс.руб.

|

229 610

|

944 707

|

715 097

|

в 4 раза

|

|

|

Издержки обращения

по ф. № 2 без акциза

|

тыс.руб.

|

229 610

|

373 353

|

143 743

|

63%

|

|

|

в пересчёте на 1 тонну нефтепродукта

|

руб.

|

478

|

824

|

346

|

72%

|

Уровень

издержек обращения к обороту представлен в табл. 8.

Таблица 8

Уровень издержек обращения к

товарообороту

|

|

2002

|

2003

|

|

Издержки обращения, тыс. руб.

|

229 610

|

944 707

|

|

Товарооборот, тыс. руб.

|

3 558 015

|

2 930 401

|

|

Уровень издержек обращения

|

0,0645

|

0,322

|

|

Затратоотдача

|

15,49

|

3,10

|

Из табл. 8

видно, что в 2003 году затратоотдача ООО «Крузарус» снизилась в 5 раз, уровень издержек обращения

увеличился в 5 раз.

Проведем

анализ структуры издержек обращения.

Анализ структуры издержек обращения

По итогам 2003г. затраты Общества составили 944 707 тыс.

руб., что превышает результат 2002г. В 4 раза (на 715 097 тыс. руб.)

Динамика и соотношение издержек обращения по итогам 2002 и

2003 гг. представлена следующим образом (табл. 9):

Таблица 9

Анализ изменения соотношения основных

групп издержек обращения по ННП 2002-2003гг.

|

|

Издержки обращения

|

2002

|

на 1 тн.

|

вес в общей сумме

|

2003

|

на 1 тн.

|

вес в общей сумме

|

абс. отклон.

|

отн. отклон.

|

|

1

|

материальные затраты

|

49 414

|

119

|

22%

|

145 546

|

398

|

15%

|

96 132

|

2,9раз

|

|

1.1.

|

сырье и материалы

|

8 296

|

20

|

4%

|

9 031

|

25

|

1%

|

735

|

9%

|

|

1.2.

|

текущий и капитальный ремонт

|

12 483

|

30

|

5%

|

22 481

|

61

|

2%

|

9 998

|

80%

|

|

1.3.

|

транспортные расходы

|

321

|

1

|

0%

|

81 636

|

223

|

9%

|

81 315

|

|

|

1.4.

|

энергия

|

6 110

|

15

|

3%

|

6 930

|

19

|

1%

|

820

|

13%

|

|

1.5.

|

топливо

|

22 204

|

53

|

10%

|

25 468

|

70

|

3%

|

3 264

|

15%

|

|

2

|

затраты на оплату труда

|

72 412

|

174

|

32%

|

100 577

|

275

|

11%

|

28 165

|

39%

|

|

3

|

акциз

|

|

|

|

571 354

|

1 561

|

60%

|

|

|

|

4

|

отчисления на соц. нужды

|

17 540

|

42

|

8%

|

32 647

|

89

|

3%

|

15 107

|

86%

|

|

5

|

амортизация осн. произв. фондов

|

21 401

|

51

|

9%

|

20 424

|

56

|

2%

|

-977

|

-4,6%

|

|

6

|

прочие затраты

|

68 843

|

165

|

30%

|

74 159

|

203

|

8%

|

5 316

|

8%

|

|

|

Всего

|

229 610

|

552

|

100%

|

944 707

|

2581

|

100%

|

715097

|

4,1раз

|

|

|

Объем реализации нефтепродуктов (тыс. тн.)

|

416

|

|

|

366

|

|

|

|

|

В структуре издержек обращения в целом по анализируемому

предприятию наибольший вес в общем итоге имеет статья акцизов (60%).

Таблица 10

Основные статьи прочих затрат

|

|

Наименование статей

|

2002г.

|

2003г.

|

абс. отклон.

|

отн. отклон.

|

|

1

|

Услуги по хранению

нефтепродуктов

|

18 204

|

13 603

|

-4 601

|

-25,3%

|

|

2

|

Арендная плата

(здания, АЗС)

|

10 170

|

19 713

|

9 543

|

94%

|

|

3

|

Услуги связи

|

5 342

|

5 109

|

-233

|

-4,4%

|

|

4

|

Услуги по управлению

|

2 712

|

1 080

|

-1 632

|

-60,2%

|

|

5

|

Налоги на себестоимость (без акциза)

|

5 456

|

5 314

|

-142

|

-2,6%

|

|

6

|

Естественная трата в

пределах нормы

|

2 868

|

2 195

|

-673

|

-23,5%

|

|

7

|

Уборка и содержание

территорий, помещения

|

1 552

|

2 024

|

472

|

30%

|

|

8

|

Охрана объектов

|

2 523

|

2 985

|

462

|

18%

|

|

9

|

Страхование

|

139

|

288

|

149

|

2,1раз

|

|

10

|

Прочие

|

19 877

|

21 848

|

1 971

|

10%

|

|

|

Итого

|

68 843

|

74 159

|

5 316

|

8%

|

Таким образом, наибольший вес имеют расходы по арендной

плате, и за 2003г. расходы по этой статье по сравнению 2002г. увеличились почти

вдвое.

На это повлияло приобретение Обществом в аренду четырех

автозаправочных станций от ЗАО “Кузбасснефтепродукт”.

Издержки обращения без акциза по итогам 2003г. в пересчете на

1 тонну переваленного нефтепродукта

составили 824 руб., что выше показателя прошлого года (478 руб./1 тн.) на 346 руб.

Транспортные расходы составили 81 636 тыс. руб., в т.ч. ж/д тариф 73 998 тыс. руб., 7 555 тыс. руб. – подача и уборка

вагоно-цистерн.

4. Анализ численности работников, производительности и оплаты их труда

На 01.01.04г. списочная

численность работников составила 1358

чел. За отчетный период принято

работников 460 чел, выбыло работников 374 чел.,

в том числе в связи с сокращением численности персонала 12 чел., по

собственному желанию – 184 чел. ед.

Cредняя численность работников за 2003г. составила

1348 ед.,

в том числе

·

среднесписочная

численность – 1337 ед.

·

средняя

численность совместителей – 9 ед.

·

средняя

численность договорников – 2 ед.

Таблица 11

Данные о численности работающих ООО «Крузарус»

|

Наименование

показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

1кв.2004

|

|

Среднесписочная

численность работников, чел.

|

1

279

|

1

265

|

1

268

|

1

278

|

1

337

|

1

371

|

|

Объем денежных

средств,

|

|

|

|

|

|

|

|

направленных на оплату труда, т.руб.

|

30

879

|

35

104

|

60

765

|

74

597

|

104

225

|

30

995

|

|

Объем денежных

средств,

|

|

|

|

|

|

|

|

направленных на

социальное обеспечение, т.руб.

|

481

|

87

|

97

|

1

834

|

4

555

|

60

|

|

Общий объем

израсходованных

|

|

|

|

|

|

|

|

денежных средств,

т.руб.

|

31

360

|

35

191

|

60

862

|

76

430

|

108

780

|

31

055

|

Таблица 12

Данные о работающих предприятия

|

Наименование

показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

1кв.2004

|

|

Сотрудники,

возраст которых составляет менее 25 лет, %

|

5,32

|

5,46

|

6,31

|

4,46

|

5,09

|

5,76

|

|

Сотрудники,

возраст которых составляет от 25 до 35 лет, %

|

18,06

|

18,1

|

17,59

|

20,26

|

21,09

|

20,64

|

|

Сотрудники,

возраст которых составляет от 35 до 55 лет, %

|

72,01

|

72,41

|

72,71

|

70,66

|

67,99

|

66,23

|

|

Сотрудники,

возраст которых составляет более 55 лет, %

|

4,61

|

4,03

|

3,39

|

4,62

|

5,83

|

7,37

|

|

Итого:

|

100

|

100

|

100

|

100

|

100

|

100

|

|

из них

|

|

|

|

|

|

|

|

имеющих среднее

и/или полное общее образование. %

|

37,29

|

37,39

|

37,38

|

37,4

|

37,17

|

38,88

|

|

имеющих

начальное и/или среднее проф. образование. %

|

44,1

|

44,43

|

44,72

|

44,68

|

45,63

|

44,27

|

|

имеющих высшее

проф. образование. %

|

18,61

|

18,18

|

17,82

|

17,84

|

17,13

|

16,85

|

|

имеющих

послевузовское проф. образование. %

|

0

|

0

|

0,08

|

0,08

|

0,07

|

0

|

|

Итого:

|

100

|

100

|

100

|

100

|

100

|

100

|

По сравнению с предыдущим годом

средняя численность работников увеличилась на 57 ед.

За 2003 г. направлено

средств на оплату труда 109 099,7 тыс. руб.,

в том числе на оплату труда

работников списочного состава 108 513,8 т. руб.

Направлено средств за 2003год на социальные выплаты -

4778,3 тыс.р.

Средняя заработная плата за 2003г. - 6764 руб., за

аналогичный период предыдущего года средняя заработная плата составила 4864

руб., темп прироста 39%, и обусловлен он повышением общего уровня оплаты труда

по Обществу.

Данные о производительности труда работающих на предприятии

представлены в табл. 13.

Таблица 13

Динамика производительности труда

работающих

|

|

2002

|

2003

|

Отклонение

|

|

Выручка, тыс. руб.

|

3 558 015

|

2 930 401

|

-627614

|

|

Численность персонала, чел

|

1348

|

1358

|

10

|

|

Производительность труда, тыс. руб. / чел.

|

2639,48

|

2157,88

|

-481,6

|

Таким

образом, в 2003 году можно наблюдать снижение производительности труда за счет

снижения объемов реализации, несмотря на увеличение численности персонала.

5. Анализ эффективности использования имущества предприятия

Стоимость основных средств ООО «Крузарус» в динамике за

рассматриваемый период представлена в табл. 14

Таблица 14

Стоимость основных средств ООО «Крузарус»

|

|

Первоначальная (восстановительная)

Стоимость основных средств, тыс.

руб.

|

Амортизация

тыс. руб

|

|

|

|

|

|

2003г.

|

754750

|

491485

|

|

2002г.

|

720272

|

494669

|

|

2001г.

|

287754

|

155612

|

|

2000г.

|

270766

|

149874

|

|

1999г.

|

249266

|

117422

|

Сведения о переоценке основных фондов

ООО “Крузарус ” по состоянию на 01.01.2002

г.представлена в табл. 15.

Таблица 15

Сведения о переоценке основных фондов

ООО “Крузарус ”

|

№

п/п

|

Наименование группы основных

средств

|

Полная стоимость до проведения переоценки, руб.

|

Остаточная (за вычетом амортизации) до проведения переоценки, руб.

|

Дата проведения переоценки

|

Полная стоимость после проведения переоценки, руб.

|

Остаточная (за вычетом амортизации) после проведения переоценки, руб.

|

|

1

|

Здания

|

43411787,3

|

26736173,29

|

01.01.2002

|

91226200,59

|

48408872,73

|

|

2

|

Жилой фонд

|

17702897,96

|

17702897,96

|

01.01.2002

|

22620695,06

|

22620695,06

|

|

3

|

Сооружения

|

159654071,2

|

54821592,43

|

01.01.2002

|

436745842,7

|

108020459,8

|

|

4

|

Передаточ. устр-ва

|

13569777,19

|

2977094,83

|

01.01.2002

|

38691505,23

|

4587450,09

|

|

5

|

Машины и оборуд.

|

25722523,66

|

13043385,49

|

01.01.2002

|

53286013,55

|

16948716,51

|

|

6

|

Транспортные ср-ва

|

24294974,63

|

12938008,46

|

01.01.2002

|

45250993,79

|

17977423,12

|

|

7

|

Хозяйств. инвентарь

|

4355071,95

|

3034406,6

|

01.01.2002

|

5256761,34

|

3382120,88

|

|

8

|

Земельные участки

|

2842590,65

|

2842590,65

|

01.01.2002

|

2994309,61

|

2994309,61

|

|

9

|

Инструмент

|

22509,81

|

12607,46

|

01.01.2002

|

24868,18

|

13909,25

|

|

|

Итого

|

291576204,4

|

134108757,2

|

01.01.2002

|

696097190,1

|

224953957

|

Переоценка основных средств

проводилась методом прямого пересчета стоимости отдельных объектов основных

средств по документально подтвержденным

рыночным ценам на них, сложившихся на 1 января 2002г.

Приобретение, замена, выбытие

основных средств, стоимость которых составляет 10 и более процентов стоимости

основных средств, и иных основных средств

по усмотрению эмитента: не

прогнозируется.

Стоимость недвижимого имущества ООО «Крузарус» приведена в табл. 16.

Таблица 16

Стоимость недвижимого имущества ООО «Крузарус»

|

|

Первоначальная (восстан)

стоимость, тыс. руб.

|

Амортизация

тыс. руб

|

|

|

|

|

|

2003г.

|

637230

|

418800

|

|

2002г.

|

607312

|

423499

|

|

2001г.

|

243783

|

130024

|

|

2000г.

|

240431

|

125750

|

|

1999г.

|

231473

|

125245

|

Доходы от сдачи имущества в аренду на

конец 2003 года составили 2268 тыс. руб., расходы от по сдаче имущества в

аренду на конец 2003 года составили 1417 тыс. руб.

ООО «Крузарус»

располагает достаточными производственными мощностями, способными выполнить

основную и главную задачу по обеспечению нефтепродуктами потребителей области.

За 2003 год на нефтебазах Общества был

выполнен ряд мероприятий, направленных на улучшение состояния нефтебазового хозяйства. Так по текущему и капитальному

ремонту освоено 22503,6 тыс.рублей.

Произведен капремонт: АЗС – 4 шт., насосных – 2 шт., линии эл.передач – 850 м.,

теплотрасс – 290 м., пож.водопроводов – 130

м., промблоков – 2 шт., асфальтового покрытия территории – 3030 м2,

автотранспорта – 8 шт.

Текущий ремонт: АЗС – 78 шт., котельные – 8 шт., эстакады –

20 шт., насосные – 20 шт., гаражи – 11 шт., автотракторной техники – 191 ед.

Для улучшения количественного учета нефтепродуктов на АЗС проведена градуировка

резервуаров в количестве 87 шт. На нефтебазах выполнена градуировка 73-х

резервуаров, в т.ч. Барабинская н/б – 16 шт., Евсинская н/б – 33 шт., Половинная н/б – 24

шт.

Расход топливно-энергетических

ресурсов составил:

·

электроэнергии

8662,6 тыс.кВт.час

·

топлива

для котельных 2505,8 тонны

На противопожарные мероприятия

Обществом затрачено 384 тыс.руб.

Производственный травматизм 1 случай

(легкий): Тыщенко И.В., водитель АЦ УАЗС, 20.11.2003

года – дорожно-транспортное происшествие.

Количество перевезенного груза автотранспортом

Общества за 2003 год составляет 142 941 тонн. Грузооборот составил 4 294 838

тонно-километров. На собственные нужды за 2003 год израсходовано 1686 тонн

автобензина и дизельного топлива.

Для повышения должного уровня

безопасности при эксплуатации АЗС произведена дефектоскопия 38 резервуаров,

находящихся в эксплуатации 20 и более лет.

Основные средства Общества морально

устарели и физически изношенны, так 49% резервуарного парка находится в

эксплуатации свыше 30 лет, 37% - от 20

до 30 лет, 12% - от 10 до 20 лет, 2% -

10 лет. Для поддержания их в работоспособном состоянии требуются большие

затраты, а объем выделенных денежных средств на содержание нефтебазового

хозяйства недостаточен, поэтому Общество вынужденно определять тот минимум

средств, который бы обеспечивал эксплуатацию оборудования в пределах

существующих норм.

Для удержания своих позиций на рынке нефтеобеспечения области Обществом реконструировано и введено в эксплуатацию 11

автозаправочных станций №№ 8, 11, 18,

19, 22, 30, 98, 40, 80, 93, 133, гараж на 4 автомобиля в Черепановской

н/б и электролинии к АЗС №45, 90 в Евсинской н/б. Одна АЗС находится

в стадии строительства.

Затраты на капитальное строительство

и реконструкцию составили 141 055 тыс.руб.

Работа АЗС: по состоянию на 1 января 2004

года на балансе ООО “Крузарус ” находятся 134

автозаправочные станции. Функционирует 101 автозаправочная станция, в том числе

2 контейнерные АЗС, 33 АЗС закрыты. Кроме того 4 АЗС ООО “Крузарус

” арендует.

В 2003 году продано 138, 6 тонн

расфасованных масел и смазок.

В 2003 году проводилась работа по

вопросу сохранности нефтепродуктов на нефтебазах и АЗС, осуществляя контроль за

состоянием учета нефтепродуктов и денежных средств, ведением учетно-отчетной

документации.

6. Анализ

прибыли и рентабельности

Для

проведения анализа прибыли и рентабельности ООО «Крузарус»

составим табл. 17, где представим основные показатели финансовой деятельности

Общества.

Таблица 17

|

Наименование показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Выручка, тыс. руб.

|

1 109 985

|

3 709 728

|

3 998 653

|

3 558 015

|

2 930 401

|

618 335

|

|

Валовая прибыль, тыс.руб.

|

187 405

|

505 884

|

466 674

|

483 080

|

1 111 399

|

246 622

|

|

Чистая прибыль (нераспределенная прибыль (непокрытый

убыток)), тыс.руб.

|

17 960

|

90 239

|

107 386

|

103 749

|

88 094

|

7 546

|

|

Производительность

труда, тыс.руб./чел.

|

868

|

2 933

|

3 154

|

2 784

|

2 192

|

451

|

|

Фондоотдача, %

|

1 016

|

3 283

|

3 161

|

1 547

|

1 154

|

228

|

|

Рентабельность активов, %

|

4

|

10

|

8

|

8

|

10

|

1

|

|

Рентабельность собственного капитала, %

|

9

|

42

|

35

|

21

|

15

|

1

|

|

Рентабельность продукции (продаж), %

|

4

|

6

|

7

|

7

|

6

|

3

|

|

Сумма непокрытого убытка на отчетную дату, руб.

|

9 174

|

6 319

|

0

|

0

|

0

|

0

|

|

Соотношение непокрытого убытка на отчетную дату и валюты

баланса

|

0,016

|

0,005

|

0

|

0

|

0

|

0

|

При расчете

фондоотдачи принималась средняя за период (среднее значений на начало и на

конец периода) стоимость основных средств. Сокращение фондоотдачи в 2002 году

обусловлено переоценкой основных средств.

При расчете

рентабельности активов принималась средняя за период (среднее значений на

начало и на конец периода) балансовая стоимость активов.

При расчете

рентабельности собственного капитала принималась средняя за период (среднее

значений на начало и на конец периода) сумма собственного капитала.

Резкое

увеличение валовой прибыли по итогам деятельности Общества за 2003 г.

обусловлено переносом обязательств по уплате акцизов на нефтепродукты с

нефтяных компаний на предприятия нефтепродуктообеспечения в случае владения

последними Свидетельства о регистрации лица, совершающего операции с

нефтепродуктами. ООО “Крузарус ” обладает

Свидетельством на оптово-розничную реализацию нефтепродуктов. Увеличение

валовой прибыли не повлияло, тем не менее, существенным образом на

рентабельность продукции (продаж).

За 2003 г.

ООО «Крузарус» реализовало 342 тыс. тонн

коммерческого продукта на сумму 2 874 597 тыс.р. Выручка-нетто от других видов

деятельности составила 55 804 тыс.р.

Уменьшение

общей выручки от реализации составило 627 614 тыс.р. (18%), что обусловлено:

Уменьшением

выручки от коммерческой реализации нефтепродуктов на 180 560 т.р. (на 6%).

Данное уменьшение обусловлено уменьшением объёмов оптовой реализации в

транзитной форме;

Уменьшением

выручки по другим видам деятельности на 447 054 т.р. (в 10 раз). Снижение

данного показателя обусловлено отсутствием в текущем периоде реализации зерна,

продажи которого в большей части формировали выручку от прочей оптовой

реализации в 2002 г.

Говоря о коммерческой реализации нефтепродуктов, следует

отметить увеличение валового дохода по данному виду деятельности на 595 092

тыс.р. (при обозначенном снижении выручки от ком. реал-ии

на 180 560 т.р. и снижении покупной ст-ти ГСМ на 775

651 т.р.). Такие тенденции обусловлены появлением с начала 2003 года в составе

затрат Общества такой статьи, как акциз на нефтепродукты. Переход бремени по

уплате данного налога от производителей к региональным предприятиям

нефтепродуктообеспечения заставил последних увеличить наценку при реализации

ГСМ несвидетельствованным покупателям.

Среди

факторов уменьшения объёмов оптовой реализации коммерческого нефтепродукта

через нефтебазы и Аппарат на 81 тыс.т. (с 281 до 200 тыс.т.) можно назвать

следующие: уменьшение объёмов транзитных поставок; уменьшение объёмов

централизованных поставок сельхозтоваро-производителям

НСО; невыполнение плана поставок ГСМ нефтяными компаниями на протяжении всего

2003 года.

На

уменьшение прибыли от реализации на 86 778 тыс.р. (на 34%) повлияло, главным

образом, увеличение на 143 743 тыс.р. издержек обращения без акциза.

Увеличение

на 32 212 тыс.р. сальдо по операционным, внереализационным

и чрезвычайным доходам и расходам предопределило меньшую величину уменьшения

прибыли отчетного периода по сравнению с прибылью от реализации. Уменьшение

прибыли отчетного периода произошло на 54 565 тыс.р.

Нераспределенная

прибыль по итогам 2003 г. уменьшилась по сравнению с 2002г. на 15 655 тыс.р. и

составила 88 094 тыс.р. За 2003 г. Обществом произведены капитальные вложения в

сумме 174 761 тыс.р.

Основные

тенденции роста выручки и себестоимости по другим видам деятельности

представляет таблица18.

Таблица 18

Основные тенденции роста выручки и

себестоимости по другим видам деятельности

|

|

Вид деятельности

|

Ед. измер.

|

2002 г.

|

2003 г.

|

абсолют. отклон.

|

относит. отклон.

|

|

|

|

|

1

|

2

|

2-1

|

(2-1)/1

|

|

1

|

оказано услуг сельхозпроизводителям и другим организациям

|

тыс.тн.

|

64

|

111

|

47

|

73%

|

|

в т.ч.:

|

хранение

|

тыс.тн.

|

64

|

87

|

23

|

36%

|

|

|

реализация по агентскому договору

|

тыс.тн.

|

|

24

|

24

|

|

|

2

|

Реализация оптом прочая

|

тыс.тн.

|

253

|

0

|

-253

|

-100%

|

|

3

|

Выручка от других видов деятельности, всего:

|

тыс.р.

|

502 858

|

55 804

|

- 447 054

|

-89%

|

|

в т.ч.:

|

по хранению

|

тыс.р.

|

9 072

|

15 183

|

6 111

|

67%

|

|

|

по реализации по агентскому договору

|

тыс.р.

|

-

|

38 717

|

38 717

|

|

|

|

по реализации оптом прочей

|

тыс.р.

|

491 797

|

201

|

- 491 596

|

-100%

|

|

|

по реализации розничной прочей

|

тыс.р.

|

458

|

-

|

- 458

|

-100%

|

|

|

по производству пара

|

тыс.р.

|

885

|

1 090

|

205

|

23%

|

|

|

по услугам прочим

|

тыс.р.

|

646

|

612

|

- 34

|

-5%

|

|

4

|

Себестоимость по другим видам деятельности, всего:

|

тыс.р.

|

480 478

|

196

|

- 480 282

|

-100%

|

|

в т.ч.:

|

по хранению

|

тыс.р.

|

|

|

-

|

|

|

|

по реализации по агентскому договору

|

тыс.р.

|

|

|

-

|

|

|

в т.ч.:

|

по реализации оптом прочей

|

тыс.р.

|

480 101

|

196

|

- 479 905

|

-100%

|

|

|

по реализации розничной прочей

|

тыс.р.

|

377

|

-

|

- 377

|

-100%

|

Основной вес

в товарном и денежном обороте по прочим видам деятельности занимает

комиссионная реализация 24 тыс.тн. нефтепродуктов.

Операционные

и внереализационные доходы и расходы.

Операционные

доходы за отчетный период составили 213 652 тыс. руб.

Операционные

расходы составили 238 054 тыс. руб., что на 24 402 тыс. руб. (10%) превышает

операционные доходы.

Таблица 19

Операционные доходы, т.р.

|

|

|

% к получению за пользование денежными средствами

|

897

|

|

Реализация, выбытие ТМЦ, ОС, векселей

|

210487

|

|

Доходы от сдачи имущества в аренду

|

2268

|

|

Итого

|

213652

|

|

Операционные расходы, т.р.

|

|

% к уплате за пользование денежными средствами

|

4157

|

|

Реализация, выбытие ТМЦ, ОС, векселей (Дт оборот сч.47,

48)

|

212974

|

|

Услуги банка, инкассация

|

8570

|

|

Расходы по сдаче имущества в аренду

|

1417

|

|

Местные налоги:

|

10935

|

|

в т.ч.

муниципальная милиция

|

25

|

|

благоустройство территории

|

4

|

|

пожарная охрана

|

8

|

|

налог

на имущество

|

10809

|

|

налог

на рекламу

|

90

|

|

Итого

|

238054

|

Внереализационные доходы составили 2 372 тыс. руб.

Таблица 20

Внереализационные доходы, т.р.

|

Штрафы, пени за нарушение условий по хоз.договорам

|

19

|

|

Прибыль прошлых лет, выявленная в отчетном году

|

454

|

|

Возмещение причиненных убытков

|

54

|

|

Излишки при инвентаризации

|

977

|

|

Списана кредиторская задолженность

|

819

|

|

Прочие

|

49

|

|

Итого:

|

2372

|

Внереализационные расходы составили 19 464 тыс. руб., преимущественно это – социальные

выплаты (4778 тыс. руб.), затраты неработающих объектов (6018 тыс. руб.).

Таблица 21

Внереализационные расходы, т.р.

|

Штрафы, пени, неустойки уплачиваемые за нарушение

условий договоров

|

11

|

|

Возмещение причиненных организацией убытков

|

42

|

|

Убытки прошлых лет, признанные в отчетном году

|

194

|

|

Дебиторская задолженность по которой истек срок исковой

давности

|

601

|

|

Нереальные для взыскания долги

|

1047

|

|

Отрицательные суммовые разницы

|

3

|

|

Сумма уценки активов

|

316

|

|

Благотворительная деятельность

|

622

|

|

Спортивные мероприятия

|

32

|

|

Мероприятия отдыха, развлечений

|

669

|

|

Культурно-просветительные мероприятия

|

7

|

|

Судебные расходы

|

13

|

|

Затраты неработающих объектов

|

6018

|

|

Прочие внереализационные расходы,

в т.ч.

|

9889

|

|

социальные

выплаты

|

4778

|

|

непроизводственные расходы

|

4415

|

|

земельный налог по неработающим объектам

|

961

|

|

налоги на кредиторскую задолженность списанную

|

23

|

|

дополнительные платежи по налогу на прибыль

|

0

|

|

|

|

|

Итого:

|

19464

|

В отчётном периоде начислены платежи из прибыли до

налогообложения в размере 37104 тыс. руб., включая сальдо отложенных налоговых

обязательств и отложенных налоговых активов.

Сумма платежей из прибыли за отчетный период уменьшилась по

сравнению с 2002г. на 38 910 тыс. руб. Одним из факторов, обусловливающих это,

явилось упразднение розничной реализации ГСМ из перечня видов деятельности,

облагаемых единым налогом на вмененный доход.

Факторы, оказавшие влияние на изменение размера выручки от

продажи эмитентом товаров, продукции, работ, услуг и прибыли (убытков) ООО «Крузарус» от

основной деятельности представлены в табл.22.

Таблица 22

Факторы, оказавшие влияние на

изменение размера выручки от продажи эмитентом товаров, продукции, работ, услуг

и прибыли (убытков) ООО «Крузарус»

|

Фактор изменения выручки

|

Степень влияния фактора на

изменение выручки, %

|

|

2000 к

1999

|

2001 к

2000

|

2002 к

2001

|

2003 к

2002

|

1 кв 2004

к

4 кв 2003

|

|

Изменение цен

реализации нефтепродуктов

|

42

|

80

|

0

|

0

|

0

|

|

Изменение объемов коммерческой реализации нефтепродуктов

|

50

|

7

|

100

|

54

|

100

|

|

Изменение выручки по

прочим видам деятельности

|

8

|

13

|

0

|

46

|

0

|

7. Анализ финансового состояния торгового предприятия (фирмы)

"Z-счет"

Стабильность

работы предприятия связана с общей его финансовой структурой, степенью его

зависимости от внешних кредиторов и инвесторов. Так, многие предприятия в

процессе своей деятельности помимо собственного капитала привлекают

значительные средства, взятые в долг. Однако, если структура «собственный

капитал - заемные средства» имеет значительный перекос в сторону долгов,

предприятие может обанкротиться, если сразу несколько кредиторов потребуют свои

деньги обратно в «неудобное» время.

Финансовая

устойчивость характеризуется, следовательно, соотношением собственных и заемных

средств. Однако этот показатель дает лишь общую оценку финансовой

устойчивости. Поэтому в учетно-аналитической практике разработана система

показателей, характеризующих состояние и структуру активов предприятия и

обеспеченность их источниками покрытия (пассивами).

Под

банкротством предприятия понимается его неспособность финансировать текущую

операционную деятельность и погасить срочные обязательства. В теории

финансового анализа существуют различные модели прогнозирования вероятности

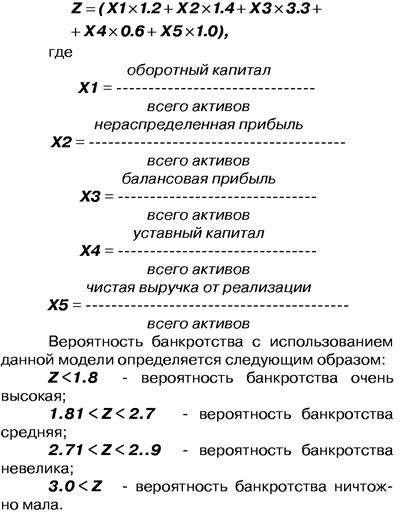

банкротства предприятия, нами будет рассмотрена модель Альтмана.

Модель

Альтмана дает возможность оценить

вероятность банкротства на предприятии при по мощи пяти

показателей, рассчитываемых на основе баланса предприятия и отчета о финансовых

результата:

Схема

модели Альтмана представлена на рис. 3

Рисунок 3. Модель Альтмана

Баланс по итогам

2003г. увеличился по сравнению с началом года на 8% (71 277 тыс. руб.). На

01.01.2004г. он составил 924 828 тыс.

руб.

Таблица 23

Уплотненный баланс ООО «Крузарус»

|

АКТИВ

|

на начало года

|

вес статьи в итоге

|

на конец года

|

вес статьи в итоге

|

абсолютный прирост

|

относит. прирост (%)

|

|

|

1

|

2

|

3

|

4

|

5 (3-1)

|

5/1

|

|

I. Внеоборотные активы

|

|

|

|

|

|

|

|

Основные средства и НМА

|

236 760

|

28%

|

274 496

|

30%

|

37 736

|

16%

|

|

Долгосрочные финансовые вложения, отложенные налоговые

активы

|

1 283

|

0%

|

3 197

|

0%

|

1 914

|

2,5раз

|

|

Незавершенное строительство

|

131 410

|

15%

|

237 789

|

26%

|

106 379

|

81%

|

|

Итого по разделу I

|

369 453

|

43%

|

515 482

|

56%

|

146 029

|

39,5%

|

|

II.Оборотные активы

|

|

|

|

|

|

|

|

Запасы и затраты

|

208 043

|

24%

|

244 329

|

26%

|

36 286

|

17%

|

|

Дебиторская задолж.

|

254 334

|

30%

|

93 966

|

10%

|

-160 368

|

-63,1%

|

|

Денежные средства, краткосрочные финансовые вложения

|

21 681

|

3%

|

21 212

|

2%

|

-469

|

-2,2%

|

|

Прочие оборотные активы

|

40

|

0%

|

49 839

|

5%

|

49 799

|

1246,раз

|

|

Итого по разделу II

|

484 098

|

57%

|

409 346

|

44%

|

-74 752

|

-15,4%

|

|

БАЛАНС (190+290+390)

|

853 551

|

100%

|

924 828

|

100%

|

71 277

|

8%

|

|

|

|

|

|

|

|

|

|

ПАССИВ

|

на конец года

|

вес статьи в итоге

|

на конец года

|

вес статьи в итоге

|

относительный прирост

|

относит. прирост (%)

|

|

III. Собственный капитал

|

|

|

|

|

|

|

|

Уставной капитал

|

386

|

0%

|

386

|

0%

|

0

|

0,%

|

|

Фонды и резервы, нераспределенная прибыль

|

548 500

|

64%

|

636 595

|

69%

|

88 095

|

16%

|

|

Итого по разделу III

|

548 886

|

64%

|

636 981

|

69%

|

88 095

|

16%

|

|

IV.Привлеченный капитал

|

|

|

|

|

|

|

|

Долгосрочные пассивы

|

0

|

0%

|

12 757

|

1%

|

12 757

|

100%

|

|

Краткосрочные пассивы

|

304 665

|

36%

|

275 090

|

30%

|

-29 575

|

-9,7%

|

|

Итого по разделу IV

|

304 665

|

36%

|

287 847

|

31%

|

-16 818

|

-5,5%

|

|

БАЛАНС (490+590+690)

|

853 551

|

100%

|

924 828

|

100%

|

71 277

|

8%

|

Коэффициент ликвидности на 01.01.04 составил 1,42

Коэффициент обеспеченности собственными оборотными средствами

составил 0,3

Анализ структуры активов:

В части активов

изменения структуры Баланса следующие.

Увеличение внеоборотных активов на 146 029 т.р. объясняется

увеличением на 106 379 т.р. (со 131 410 до 237 789 т.р.) суммы незавершенного

строительства и увеличением на 37 736 т.р. (с 236 760 до 274 496 т.р.)

балансовой стоимости основных средств и НМА. В структуре оборотных активов,

следует отметить уменьшение на 160368 т.р. (с 254 334 до 93 966 т.р.)

дебиторской задолженности.

На 11 669 т.р. (на 8%) произошло увеличение балансовой

стоимости товарных запасов: со 144 336 т.р. до 156 005 т.р.

Анализ структуры пассивов:

На изменение капитала и резервов повлияло наличие

нераспределенной прибыли отчетного периода (88 094 т.р.).

Краткосрочные обязательства уменьшились на 29 575 т.р. (на

9%). При этом, кредиты банков уменьшились на 50 313 т.р., и к 01 янв. 2004 г.

предприятие полностью их погасило; кредиторская задолженность перед

поставщиками и подрядчиками уменьшилась на 35 612 т.р., и к концу периода

составила 151 877 т.р.

Показатели ликвидности баланса ООО «Крузарус»

представлены в табл. 24.

Таблица 24

Показатели ликвидности баланса ООО «Крузарус»

|

Наименование показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Собственные оборотные средства, тыс. руб.

|

45 720

|

88 075

|

138 630

|

179 437

|

121 524

|

127 444

|

|

Коэффициент финансовой зависимости

|

2,0

|

3,8

|

3,4

|

0,6

|

0,5

|

0,4

|

|

Коэффициент автономии собственных средств

|

0,3

|

0,2

|

0,2

|

0,6

|

0,7

|

0,7

|

|

Обеспеченность

запасов собственными оборотными средствами

|

0,2

|

0,2

|

0,2

|

1,1

|

0,7

|

0,9

|

|

Индекс постоянного актива

|

0,8

|

0,7

|

0,6

|

0,7

|

0,8

|

0,8

|

|

Текущий коэффициент ликвидности

|

1,07

|

1,09

|

1,12

|

1,59

|

1,49

|

1,57

|

|

Быстрый коэффициент ликвидности

|

0,40

|

0,50

|

0,43

|

0,91

|

0,60

|

0,75

|

50%-е увеличение текущего коэффициента ликвидности и почти

двукратное увеличение быстрого коэффициента ликвидности на конец 2002 г., по

сравнению с началом года, обусловлено более чем 4-х кратным сокращением суммы

запасов в связи с реализацией в рассматриваемом периоде остатков зерновой

продукции, полученной ранее в качестве расчета от покупателей ГСМ. На

положительную динамику ликвидности оказывает действие превалирование сумм

нераспределенной прибыли над ее использованием (капитальными вложениями),

имевшее место вплоть до 2003 года.

Размер и

структура капитала и оборотных средств показатели на конец периода представлены

в табл. 25

Таблица 25

Размер и

структура капитала и оборотных средств ООО «Крузарус»

|

Наименование показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Размер уставного капитала, тыс. руб. (во всех периодах

соответствует учредитель-ным документам)

|

386

|

386

|

386

|

386

|

386

|

386

|

|

Размер резервного капитала, формируемого за счет отчислений

из прибыли, тыс.р.

|

97

|

97

|

97

|

97

|

97

|

97

|

|

Размер добавочного

капитала, отражающий прирост стоимости активов, выявляемый по результатам

переоценки, тыс.р.

|

121 918

|

121 872

|

90 527

|

196 796

|

192 503

|

192 288

|

|

Размер нераспределенной чистой прибыли, тыс.р. (сумма

значений по соответствующим строкам бухгалтерского баланса)

|

9 641

|

90 239

|

217 053

|

351 607

|

275 188

|

282 949

|

|

Размер средств целевого финансирования, тыс.р.

|

117

|

0

|

0

|

0

|

0

|

0

|

|

Общая сумма капитала, тыс.р.

|

192 035

|

255 844

|

355 192

|

548 886

|

636 981

|

644 527

|

На конец 2003 г. произошло уменьшение размера

нераспределенной прибыли на сумму капитальных вложений предыдущих лет,

источником финансирования которых явилась чистая прибыль Общества. Уменьшение

нераспределенной прибыли сопровождалось увеличением (на соответствующую сумму)

добавочного капитала.

Устойчиво-положительная динамика общей суммы капитала

обусловлена накоплением сумм нераспределенной прибыли по итогам каждого из

рассмотренных периодов.

Показатели

размера и структуры оборотных средств представлены в табл. 26.

Таблица 26

Показатели

размера и структуры оборотных средств ООО «Крузарус»

|

Наименование показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Общая сумма оборотных средств на конец периода, тыс. руб.

|

419 789

|

1 047 756

|

1 339 963

|

484 098

|

409 346

|

384 780

|

|

Сумма запасов, тыс. руб.

|

218 585

|

491 147

|

719 359

|

161 126

|

182 107

|

144 416

|

|

Доля запасов в оборотных активах

|

52%

|

47%

|

54%

|

33%

|

44%

|

38%

|

|

Сумма дебиторской

задолженности, тыс. руб.

|

128 659

|

428 421

|

394 361

|

254 334

|

93 966

|

110 073

|

|

Доля дебиторской задолженности в оборотных активах

|

31%

|

41%

|

29%

|

53%

|

23%

|

29%

|

Необходимо

заметить, что в целом изменения, происходившие в размере и структуре капитала и

оборотных средств имели нейтральное влияние на показатели достаточности

капитала и оборотных средств Общества, т.к., с одной стороны, ежегодные

программы капитальных вложений составляются таким образом, чтобы прирост

капитала и резервов был достаточен для их финансирования. С другой стороны,

структура оборотных средств остается всегда сбалансированной со структурой

краткосрочных обязательств, прежде всего, по показателям ликвидности актива и

срока погашения обязательства. Диспропорцию этих показателей можно выявить лишь

на конец 2001 года, когда запасы товаров для перепродажи формировали, в

основном, товары, реализация которых не отвечала основному виду деятельности

Общества, - соответственно, возникал риск несвоевременного погашения

требований.

Источники финансирования оборотных

средств приведены в табл. 27.

Таблица 27

Источники финансирования оборотных

средств

|

Наименование показателя

|

1999

|

2000

|

2001

|

2002

|

2003

|

I кв.

2004

|

|

Доля кредитов и займов в финансировании оборотных средств

|

8%

|

20%

|

41%

|

10%

|

0

|

0

|

|

Доля собственного капитала в финансировании оборотных

средств

|

11%

|

8%

|

10%

|

37%

|

30%

|

33%

|

|

Доля краткосрочных и долгосрочных обязательств в

финансировании оборотных средств

|

81%

|

72%

|

49%

|

53%

|

70%

|

67%

|

Общество

придерживается политики независимости от заемных средств при финансировании

оборотного капитала. Оборотный капитал достаточен для покрытия среднедневных

операционных расходов Общества в сумме 2 584,6 тыс. рублей.

Потребность

в денежных средствах на II квартал 2004 года планируется покрывать за счет

выручки от реализации товаров, в том числе находящихся на балансе предприятия

по состоянию на 1 апреля 2004 г. Существует возможность получения Обществом

такого вида банковских кредитов, как овердрафт.

Оценим

вероятность наступления банкротства ООО «Крузарус» на

1 квартал 2004 года:

Х1 = 127444

/ 409 346 = 0,311

Х2 = 275188 / 409 346 = 0,67

Х3 =

246 622 /409 346 = 0,601

Х4 = 386/

409 346 = 0,000942

Х5 = 2930401 /409 346 = 0,716

Z (0,311*1.2 + 0,67*1.4+0.601*3.3+0.000942*0.6+0.716*1)

= 4.00

Таким образом,

видно. Что вероятность наступления банкротства ООО «Крузарус»

ничтожно мала.

8. Налоговые взаимоотношения предприятия государством

Налоговая

система - основной рычаг регулирования взаимоотношений между предприятием и

государством

Налоговая

нагрузка (налоговое бремя) - доля налоговых и иных обязательных платежей в

доходах плательщика. Определяется по формуле:

НН = Сумма

обязательных платежей : Сумму доходов х 100%.

При расчете

налоговой нагрузки не следует включать в сумму налоговых платежей налоги,

удерживаемые и уплачиваемые налогоплательщиком как налоговым агентом.

Сумма

налогов предприятия в динамике за 2002-2003 гг. и рассчитанная налоговая

нагрузка приведена в табл. 28

Таблица 28

Сумма налогов, уплачиваемых ООО «Крузарус»

|

|

Ед. измер.

|

2002 г.

|

2003 г.

|

абсолют. Отклон.

|

Относит. Отклон.

|

|

Налоги, сборы,

другие платежи в бюджет

|

тыс.руб.

|

2 434

|

11 193

|

8 759

|

в 4,6 раз

|

|

Сумма доходов

|

тыс. руб.

|

3 558 015

|

2 930 401

|

-627 614

|

-18%

|

|

НН

|

%

|

0,068

|

0,381

|

0,313

|

461,7

|

Таким образом, видно, что в в 2003 г в 4 раза возросла налоговая

нагрузка ООО «Крузарус».

9. Расчет

налога на прибыль по анализируемому предприятию

Налог на

прибыли исчисляется по формуле:

Налог на

прибыль = Прибыль* 24%/100 %

Проанализируем

динамику налога на прибыль ООО «Крузарус» в 2002-2003

гг (табл. 29).

Таблица 29

Динамика налога на прибыль ООО «Крузарус»

|

|

Ед.

измер.

|

2002 г.

|

2003 г.

|

абсолют. отклон.

|

относит. отклон.

|

|

Налог на прибыль, ЕНВД

|

тыс.руб.

|

73 580

|

25 911

|

-47 669

|

-65%

|

Из табл. 28 видно, что за счет

изменения (снижения) прибыли в 2002-2003 годах сумма налога на прибыли

снизилась на 65 %.

10.

Правила и порядок расчетов наличными денежными средствами

Предприятия, объединения, организации

и учреждения (в дальнейшем –предприятия) независимо от организационно-правовых

форм и сферы деятельности обязаны хранить свободные денежные средства в

учреждениях банков (далее - банках).

Предприятия производят расчеты по

своим обязательствам с другими предприятиями, как правило, в безналичном

порядке через банки или применяют другие формы безналичных расчетов,

устанавливаемые Банком России в соответствии с законодательством Российской

Федерации.

Для осуществления расчетов наличными

деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по

установленной форме.

Прием наличных денег предприятиями

при осуществлении расчетов с населением производится с обязательным применением

контрольно-кассовых машин.

Кассовые операции оформляются

типовыми межведомственными формами первичной учетной документации для

предприятий и организаций, которые утверждаются Госкомстатом Российской

Федерации по согласованию с Центральным банком Российской Федерации и

Министерством финансов Российской Федерации.

Прием наличных денег кассами

предприятий производится по приходным кассовым ордерам, подписанным главным

бухгалтером или лицом на это уполномоченным письменным распоряжением

руководителя предприятия.

О приеме денег выдается квитанция к

приходному кассовому ордеру за подписями главного бухгалтера или лица, на это

уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском

кассового аппарата.

Выдача наличных денег из касс

предприятий производится по расходным кассовым ордерам или надлежаще

оформленным другим документам (платежным ведомостям (расчетно-платежным),

заявлениям на выдачу денег, счетам и др.) с наложением на этих документах

штампа с реквизитами расходного кассового ордера. Документы на выдачу денег

должны быть подписаны руководителем, главным бухгалтером предприятия или лицами

на это уполномоченными. При выдаче денег по расходному кассовому ордеру или

заменяющему его документу отдельному лицу кассир требует предъявления документа

(паспорта или другого документа), удостоверяющего личность получателя,

записывает наименование и номер документа, кем и когда он выдан и отбирает

расписку получателя. Расписка в получении денег может быть сделана получателем

только собственноручно чернилами или шариковой ручкой с указанием полученной

суммы: рублей - прописью, копеек - цифрами. При получении денег по платежной

(расчетно-платежной) ведомости сумма прописью не указывается.

Все поступления и выдачи наличных

денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только

одну кассовую книгу, которая должна быть пронумерована, прошнурована и

опечатана сургучной или мастичной печатью. Количество листов в кассовой книге

заверяется подписями руководителя и главного бухгалтера данного предприятия.

11. Основные формы безналичных расчетов, их использование

на предприятии. Система очередности платежей с расчетного валютного и других

счетов предприятия