Всероссийский заочный финансово – экономический институт

|

|

|

Факультет: Финансово – кредитный

Кафедра: Экономико-маиематических

методов и моделей

Специальность: Финансы и кредит

|

|

Контрольная работа

По дисциплине

«Эконометрика»

Выполнил:

Студент III курса Арасланова А.Н.

Проверил:

Преподаватель Хусаинова З.Ф.

Уфа

2007

ПОСТРОЕНИЕ ЛИНЕЙНОЙ ПАРНОЙ РЕГРЕССИИ

Вариант 4

X

|

36

|

28

|

43

|

52

|

51

|

54

|

25

|

37

|

51

|

29

|

|

Y

|

104

|

77

|

117

|

137

|

143

|

144

|

82

|

101

|

132

|

77

|

По предприятиям легкой промышленности региона получена

информация, характеризующая зависимость объема выпуска продукции (У, млн.руб.)

от объема капиталовложений (Х, млн.руб.)

Требуется:

1.

Найти параметры уравнения линейной регрессии, дать

экономическую интерпретацию коэффициента регрессии.

2.

Вычислить остатки: найти остаточную сумму квадратов;

оценить дисперсию остатков Se2;

построить график остатков.

3.

Проверить выполнение предпосылок МНК.

4.

Осуществить проверку значимости параметров уравнения

регрессии с помощью t –

критерия Стьюдента при α = 0,05.

5.

Вычислить коэффициент детерминации, проверить

значимость уравнения регрессии с помощью F – критерия Фишера при α = 0,05, и найти среднюю

относительную ошибку апроксимации. Сделать вывод о качестве модели.

6.

Осуществить прогнозирование среднего значения

показателя У при уровне значимости α = 0,1, если прогнозное значение

фактора Х составит 80% от его максимального значения.

7.

Представить график фактических и модельных показателей

линейной модели.

8.

Составить уравнение нелинейной регрессии:

a.

Гиперболической

b.

Степенной

c.

Показательной

Привести

графики построенных уравнений регрессии.

9. Для указанных моделей найти

коэффициенты детерминации, коэффициенты эластичности и средние относительные

ошибки апроксимации. Сравнить модели по этим характеристикам и сделать вывод.

РЕШЕНИЕ:

Составим

вспомогательную таблицу 1 и 2:

Таблица 1

|

|

х

|

у

|

ху

|

х2

|

|

|

|

|

|

1

|

36

|

104

|

3744

|

1296

|

-7,4

|

54,76

|

-4,6

|

21,16

|

|

2

|

28

|

77

|

2156

|

784

|

-34,4

|

1183,36

|

-12,6

|

158,76

|

|

3

|

43

|

117

|

5031

|

1849

|

5,6

|

31,36

|

2,4

|

5,76

|

|

4

|

52

|

137

|

7124

|

2704

|

25,6

|

655,36

|

11,4

|

129,96

|

|

5

|

51

|

143

|

7293

|

2601

|

31,6

|

998,56

|

10,4

|

108,16

|

|

6

|

54

|

144

|

7776

|

2916

|

32,6

|

1062,76

|

13,4

|

179,56

|

|

7

|

25

|

82

|

2050

|

625

|

-29,4

|

864,36

|

-15,6

|

243,36

|

|

8

|

37

|

101

|

3737

|

1369

|

-10,4

|

108,16

|

-3,6

|

12,96

|

|

9

|

51

|

132

|

6732

|

2601

|

20,6

|

424,36

|

10,4

|

108,16

|

|

10

|

29

|

77

|

2233

|

841

|

-34,4

|

1183,36

|

-11,6

|

134,56

|

|

сумма

|

406

|

1114

|

47876

|

17586

|

0

|

6566,4

|

0

|

1102,4

|

|

Ср.зн.

|

40,6

|

111,4

|

4787,6

|

1758,6

|

-

|

656,64

|

-

|

110,24

|

Таблица 2

|

|

|

|

1

|

34,04

|

|

2

|

433,44

|

|

3

|

13,44

|

|

4

|

291,84

|

|

5

|

328,64

|

|

6

|

436,84

|

|

7

|

458,64

|

|

8

|

37,44

|

|

9

|

214,24

|

|

10

|

399,04

|

|

сумма

|

2647,6

|

|

Ср.зн.

|

264,76

|

Здесь  ,

,  - средние значения

- средние значения

- расчетные значения

- расчетные значения

-погрешность (остаток, невязка).

-погрешность (остаток, невязка).

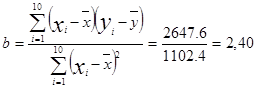

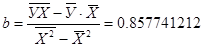

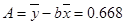

1. Найдем параметры уравнения линейной

регрессии

Значения параметров a и b определим, используя данные таблицы

13,892

13,892

Уравнение линейной регрессии принимает вид

С увеличением объема капиталовложений на

1млн. руб. объем выпускаемой продукции увеличиться в среднем на 2400 тыс. руб.

Это свидетельствует об эффективности работы предприятия.

Зная значения  уравнения регрессии

составим дополнительную таблицу3

уравнения регрессии

составим дополнительную таблицу3

Таблица 3

|

|

х

|

у

|

|

|

|

х100% х100%

|

Точки поворота

|

|

1

|

36

|

104

|

100,35232

|

3,64768

|

13,30557

|

3,50738

|

-

|

|

2

|

28

|

77

|

81,138897

|

-4,13897

|

17,13107

|

5,37529

|

1

|

|

3

|

43

|

117

|

117,16401

|

-0,16401

|

0,02690

|

0,14018

|

1

|

|

4

|

52

|

137

|

138,77903

|

-1,77903

|

3,16495

|

1,29856

|

1

|

|

5

|

51

|

143

|

136,37736

|

6,62264

|

43,85936

|

4,63122

|

1

|

|

6

|

54

|

144

|

143,58237

|

0,41763

|

0,17441

|

0,29002

|

1

|

|

7

|

25

|

82

|

73,93396

|

8,06604

|

65,06100

|

9,83663

|

1

|

|

8

|

37

|

101

|

102,75399

|

-1,75399

|

3,07648

|

1,73662

|

0

|

|

9

|

51

|

132

|

136,37736

|

-4,37736

|

19,16128

|

3,31618

|

0

|

|

10

|

29

|

77

|

83,54064

|

-6,54064

|

42,77997

|

8,49434

|

-

|

|

сумма

|

406

|

1114

|

1114,00001

|

-0,00001

|

207,74

|

38,62642

|

6

|

|

Ср.зн.

|

40,6

|

111,4

|

111,00

|

-

|

20,774

|

3,862642

|

-

|

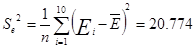

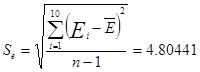

2.

Дисперсия

остатков

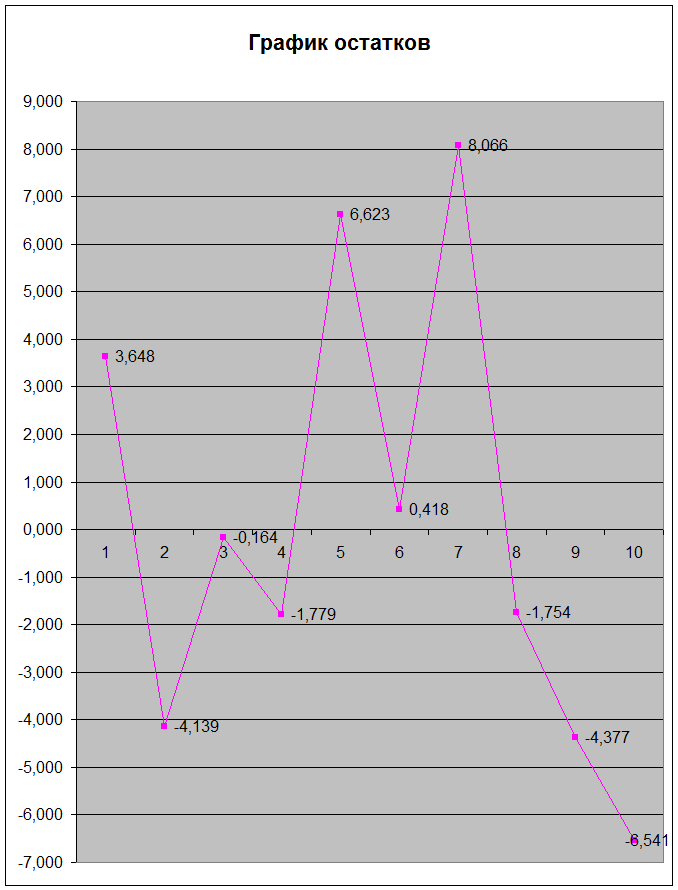

Проверка гипотезы о М (Еi)=0:

tтабл(a=0.05, n=N-1=9)=2,25

t< tтабл => гипотеза о М (Еi)=0 принимается.

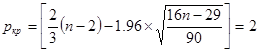

Число точек поворота р=6

ркр<р => свойства случайности ряда остатков выполнено.

Построим график остатков

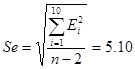

3. Проверить выполнение предпосылок МНК.

Метод наименьших квадратов позволяет

получить такие оценки параметров, при которых сумма квадратов отклонений

фактических значений результативного у от теоретических минимальна, т.е.

В данном случае остаточная сумма квадратов

составляет 781,76; откуда среднеквадратическое отклонение равно 27,96; что

является достаточно малым отклонением.

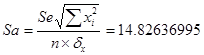

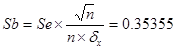

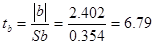

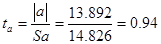

4. Оценим значимость параметров регрессии

Анализ статистической значимости параметров модели проверяем по t-критерию Стьюдента при уровне значимости

α=0,05 (Таблица 4)

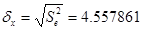

В качестве меры точности применяют

несмещенную оценку дисперсии остаточной компоненты, которая представляет собой

отношение суммы квадратов уровней остаточной компоненты к величине  , где k – количество факторов включенных в модель. Квадратный корень из

величины

, где k – количество факторов включенных в модель. Квадратный корень из

величины  называется стандартной

ошибкой оценки:

называется стандартной

ошибкой оценки:

Таблица 4

Анализ значимости параметров регрессии

|

Фактическое значение

t-критерия Стьюдента

|

Табличное значение

t-критерия

Стьюдента

|

Вывод о значимости параметра

|

|

Критерий

коэффициента b:

|

Для α=0,05 и df = n – 2 = 8

значение tтабл=2,31

|

Значим, т.к.

|

|

Критерий

коэффициента a:

|

Не значим, т.к.

|

Анализ верхней и

нижней границ доверительных интервалов приводит к выводу о том, что с

вероятность ρ = 1 – α = 0,95 параметры b, находясь в указанных границах, не

принимает нулевого значения, т.е. не является статистически незначимыми и

существенно отличен от нуля.

4.1

R/S – критерий

2,87 Є (2,67-3,57), =>свойство нормальности распределения

выполняется.

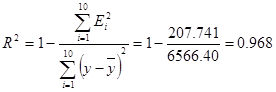

5. Долю дисперсии, объясняемую регрессией, в общей дисперсии

результативного признака у

характеризует коэффициент детерминации  -означает, что

вариация y на 96,8%

объясняется фактором х. Доля неучтенных факторов составляет 3,2%.

-означает, что

вариация y на 96,8%

объясняется фактором х. Доля неучтенных факторов составляет 3,2%.

Расчет F-критерия Фишера – оценивает значимость уравнения регрессии и

состоит в проверке гипотезы Н0:

где n –

число единиц совокупности

F > Fтабл

=5,32 для α=0,05,

Поэтому уравнение регрессии

с вероятностью 0,95 в целом статистически значимое и Н0 – гипотеза о

случайной природе оцениваемых характеристик отклоняется и признается их

статистическая значимость и надежность.

Средняя относительная ошибка:

Качество построенной модели оценивается

как хорошее, т.к. средняя относительная ошибка не превышает 8-10%

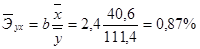

Расчет коэффициента эластичности:

Следовательно, при

изменении фактора х на 1% от своего среднего значения, то себестоимость

единицы продукции возрастет на 0,87%

6. Осуществим

прогнозирование среднего значения показателя Y при уровне значимости a=0,1, если прогнозное

значение фактора X

составит 80% от его максимального значения.

Подставим

Хпрогн. в нашу модель и расчитаем Y(Xпрогн)

Y(X)=13,892+2,402 х 43,2 = 117,66

млн руб.

Ошибка прогноза:

=2,25*1,05=2,37

=2,25*1,05=2,37

Предельная ошибка прогноза, которая в 99% случаев не будет

превышена ( )

)

7,95135

7,95135

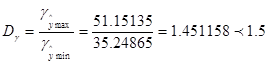

Доверительный интервал прогноза

43,2-7,95135 43,2+7,95135

43,2+7,95135

35,2486551,15135

Вывод:

Выполненный прогноз оказался точным ρ = 1 – α = 0,99, т.к. диапазон

верхней и нижней границ доверительного интервала Dγ составляет 1,45

раза и не превышает порогового значения точности.

7. Представим график линейной модели и

результатов прогноза.

8.

а) Определим параметры гиперболической модели:

Для этого введем Х=1/х и составим таблицы

5 и 6

Таблица 5

|

|

х

|

у

|

X=1/x

|

yX

|

Х2

|

|

1

|

36

|

104

|

0,2778

|

2,88789

|

0,0077

|

|

2

|

28

|

77

|

0,3571

|

2,75000

|

0,00128

|

|

3

|

43

|

117

|

0,02326

|

2,72093

|

0,00054

|

|

4

|

52

|

137

|

0,01923

|

2,63462

|

0,00037

|

|

5

|

51

|

143

|

0,01961

|

2,80392

|

0,00038

|

|

6

|

54

|

144

|

0,01852

|

2,6667

|

0,00034

|

|

7

|

25

|

82

|

0,04000

|

3,28000

|

0,00160

|

|

8

|

37

|

101

|

0,02703

|

2,72973

|

0,00073

|

|

9

|

51

|

132

|

0,01961

|

2,58824

|

0,0038

|

|

10

|

29

|

77

|

0,3448

|

2,65517

|

0,00119

|

|

сумма

|

406

|

1114

|

0,26522

|

27,71816

|

0,00759

|

|

среднее

|

40,6

|

111,4

|

0,02652

|

2,7182

|

0,00076

|

Таблица 6

|

|

|

Еi

|

Е2i

|

х100%

|

|

1

|

107,27158

|

-3,27158

|

10,70324

|

3,14575

|

|

2

|

81,17996

|

-4,17996

|

17,47207

|

5,42852

|

|

3

|

122,13773

|

-5,13773

|

26,39627

|

4,39122

|

|

4

|

13537024

|

1,62276

|

2,65612

|

1,18961

|

|

5

|

134,13059

|

8,86941

|

78,6643

|

6,20238

|

|

6

|

137,71179

|

6,28821

|

39,54159

|

4,36684

|

|

7

|

67,09049

|

14,90951

|

222,29349

|

18,18233

|

|

8

|

109,73970

|

-8,73970

|

76,38236

|

1,61408

|

|

9

|

134,13059

|

-2,13059

|

4,53941

|

1,61408

|

|

10

|

85,22644

|

-8,22644

|

67,67432

|

10,68329

|

|

сумма

|

1113,98911

|

0,01089

|

546,32530

|

63,85756

|

|

среднее

|

111,39891

|

0,0011

|

54,6325

|

6,38576

|

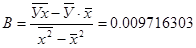

Найдем коэффициенты a и b.

Тогда уравнение гиперболической модели

будет:  = 198,762-3293,898/х

= 198,762-3293,898/х

Построим график гиперболической модели:

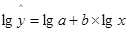

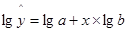

б) Определим параметры степенной

модели:

Составим вспомогательные таблицы 7 и 8

Таблица 7

|

|

х

|

у

|

Y=ln()

|

X=lg(x)

|

YX

|

X2

|

|

1

|

36

|

104

|

2,0903

|

1,55630

|

3,1394

|

2,42208

|

|

2

|

28

|

77

|

1,88649

|

1,44746

|

2,73005

|

2,09427

|

|

3

|

43

|

117

|

2,06819

|

1,63347

|

3,37832

|

2,66822

|

|

4

|

52

|

137

|

2,13672

|

1,71600

|

3,66662

|

2,94467

|

|

5

|

51

|

143

|

2,15534

|

1,70757

|

3,68039

|

2,91580

|

|

6

|

54

|

144

|

2,15836

|

1,73239

|

3,73913

|

3,00119

|

|

7

|

25

|

82

|

1,91381

|

1,39794

|

2,67540

|

1,95424

|

|

8

|

37

|

101

|

2,00432

|

1,56820

|

3,14318

|

2,45926

|

|

9

|

51

|

132

|

2,12057

|

1,70757

|

3,62103

|

2,91580

|

|

10

|

29

|

77

|

1,88649

|

1,46240

|

2,75880

|

2,13861

|

|

сумма

|

406

|

1114

|

20,34733

|

15,92901

|

32,53203

|

25,51411

|

|

среднее

|

40,6

|

111,4

|

2,034733

|

1,592901

|

3,253203

|

2,551411

|

Таблица 8

|

|

|

Еi

|

E2i

|

х100%

|

|

1

|

100,77225

|

3,22775

|

10,41837

|

3,10361

|

|

2

|

81,23127

|

-4,23127

|

17,90365

|

5,49516

|

|

3

|

117,36251

|

-0,36251

|

0,13141

|

0,30984

|

|

4

|

138,14111

|

-1,14111

|

1,30313

|

0,83293

|

|

5

|

135,85933

|

7,14067

|

50,98917

|

4,99348

|

|

6

|

142,68611

|

1,31389

|

1,72631

|

0,91242

|

|

7

|

73,70665

|

8,29331

|

68,77833

|

10,11380

|

|

8

|

103,16857

|

-2,16857

|

4,70270

|

2,14710

|

|

9

|

135,85933

|

-3,85933

|

14,89443

|

2,92373

|

|

10

|

83,71344

|

-6,71344

|

45,07028

|

8,71875

|

|

сумма

|

1112,50061

|

1,49939

|

215,91743

|

39,55082

|

|

среднее

|

111,2501

|

0,14994

|

21,591743

|

3,955082

|

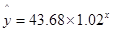

Найдем коэффициенты a и b.

Тогда уравнение степенной модели принимает

вид: =4,66*х0,86

Построим график степенной

модели:

в) Определим уравнение показательной

модели:

Составим вспомогательные таблицы 9 и 10

Таблица 9

|

|

х

|

у

|

х2

|

Y=lg()

|

xY

|

|

1

|

36

|

104

|

1296

|

2,01703

|

72,61320

|

|

2

|

28

|

77

|

784

|

1,88649

|

52,82174

|

|

3

|

43

|

117

|

1849

|

2,06819

|

88,93199

|

|

4

|

52

|

137

|

2704

|

2,13672

|

111,10947

|

|

5

|

51

|

143

|

2601

|

2,15534

|

109,92214

|

|

6

|

54

|

144

|

2916

|

2,15836

|

116,55157

|

|

7

|

25

|

82

|

625

|

1,91381

|

47,84535

|

|

8

|

37

|

101

|

1369

|

2,00432

|

74,15989

|

|

9

|

51

|

132

|

2601

|

2,12057

|

108,14927

|

|

10

|

29

|

77

|

841

|

1,88649

|

54,70823

|

|

сумма

|

406

|

1114

|

175586

|

20,34733

|

836,81285

|

|

среднее

|

40,6

|

111,4

|

17558,6

|

2,034733

|

86,681285

|

Таблица 10

|

|

|

Еi

|

E2i

|

х100%

|

|

1

|

97,73227

|

6,26773

|

39,28444

|

6,02667

|

|

2

|

81,71609

|

-4,71609

|

22,24150

|

6,12479

|

|

3

|

114,30155

|

2,69845

|

7,28163

|

2,30637

|

|

4

|

139,79732

|

-2,79732

|

7,82500

|

2,04184

|

|

5

|

136,70442

|

6,24558

|

39,63433

|

4,40250

|

|

6

|

146,19464

|

-2,19464

|

4,81644

|

1,52406

|

|

7

|

76,41149

|

5,55851

|

31,23144

|

6,81526

|

|

8

|

99,94349

|

1,05656

|

1,11632

|

1,04610

|

|

9

|

136,70442

|

-4,70442

|

22,13157

|

3,56395

|

|

10

|

83,56490

|

-6,56490

|

43,09791

|

8,52584

|

|

сумма

|

1113,07054

|

0,92946

|

218,66059

|

42,37738

|

|

среднее

|

111,307054

|

0,092946

|

21,866059

|

4,237738

|

Найдем коэффициенты

a и b.

Тогда

уравнение степенной модели будет:

График показательной

модели.

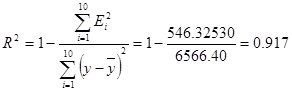

9. а) Оценка качества гиперболической модели:

Рассчитаем коэффициент детерминации:  -означает, что

вариация y на 91,7%

объясняется фактором х. Доля неучтенных факторов составляет 8,3%.

-означает, что

вариация y на 91,7%

объясняется фактором х. Доля неучтенных факторов составляет 8,3%.

Расчет F-критерия Фишера :

где n –

число единиц совокупности

F > Fтабл

=5,32 для α=0,05,

Поэтому уравнение регрессии

с вероятностью 0,95 в целом статистически значимое и Н0 – гипотеза о

случайной природе оцениваемых характеристик отклоняется и признается их

статистическая значимость и надежность.

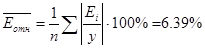

Средняя относительная ошибка:

Качество построенной модели оценивается

как плохое, т.к. средняя относительная ошибка превышает 8-10%

б)Оценка

качества степенной модели:

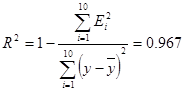

Рассчитаем коэффициент детерминации:  -означает, что

вариация y на 96,7%

объясняется фактором х. Доля неучтенных факторов составляет 3,3%.

-означает, что

вариация y на 96,7%

объясняется фактором х. Доля неучтенных факторов составляет 3,3%.

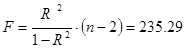

Расчет F-критерия Фишера :

где n –

число единиц совокупности

F > Fтабл

=5,32 для α=0,05,

Поэтому уравнение регрессии

с вероятностью 0,95 в целом статистически значимое и Н0 – гипотеза о

случайной природе оцениваемых характеристик отклоняется и признается их

статистическая значимость и надежность.

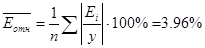

Средняя относительная ошибка:

Качество построенной модели оценивается

как хорошее, т.к. средняя относительная ошибка не превышает 8-10%

в) Оценка

качества показательной модели:

Рассчитаем коэффициент детерминации: -означает, что

вариация y на 96,7%

объясняется фактором х. Доля неучтенных факторов составляет 3,3%.

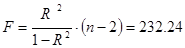

Расчет F-критерия Фишера :

где n –

число единиц совокупности

F > Fтабл

=5,32 для α=0,05,

Поэтому уравнение регрессии

с вероятностью 0,95 в целом статистически значимое и Н0 – гипотеза о

случайной природе оцениваемых характеристик отклоняется и признается их

статистическая значимость и надежность.

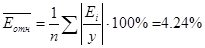

Средняя относительная ошибка:

Качество построенной модели оценивается

как хорошее, т.к. средняя относительная ошибка не превышает 8-10%

Построим сводную таблицу 11:

Таблица 11

|

Параметры Параметры

Модель

|

R2

|

F-критерий Фишера

|

Коэффициент корреляции

|

|

|

Линейная

|

0,968

|

344,87

|

0,984

|

3,86%

|

|

Степенная

|

0,967

|

235,29

|

0,983

|

3,96%

|

|

Показательная

|

0,967

|

232,24

|

0,983

|

4,24%

|

|

Гиперболическая

|

0,917

|

88,15

|

0,958

|

6,39%

|

Вывод:

Из сводной таблицы видно, что лучшей моделью является линейная Y(X)=13,892+2,402X, т.к. именно в этой модели

максимальные значения коэффициента детерминации, значение F-критерия

Фишера и минимальная погрешность.

Следовательно, первоначальные значения наилучшим образом описываются линейной

моделью.

Литература:

1. Методические указания ВЗФЭИ

2. Елисеева И.И. Практикум по

эконометрике – М.: Финансы и статистика, 2001 – 189с.

3. Елисеева И.И. Учебник по эконометрике

– М.: Финансы и статистика, 2003 – 342с.

4. Нименья И.Н. Статистика. Конспект

лекций - М.: Эксмо, 2007. - 175 с.

5. Кремер Н.Ш., Путко Б.А.

Эконометрика/Учебник для вузов – М.:Юнити-Дана, 2007. – 311 с.

________ А.Н. Арасланова

«___»_____________2008г.