Содержание

1. Порог рентабельности и

пороговое количество товара. 3

2. Запас финансовой

прочности предприятия. 6

3.Факторы,

определяющие ассортиментную политику предприятия. Углубленный операционный

анализ. 8

Библиографический

список. 15

1. Порог рентабельности и пороговое количество товара

Когда выручка от

реализации снижается, сила воздействия операционного рычага возрастает. Каждый

процент снижения выручки дает тогда все больший и больший процент снижения

прибыли. Так проявляет себя грозная сила операционного рычага.

При возрастании

же выручки от реализации, если и порог рентабельности (точка самоокупаемости

затрат) уже пройден, сила воздействия операционного рычага убывает: каждый

процент прироста выручки дает все меньший и меньший процент прироста прибыли

(при этом доля постоянных затрат в общей их сумме снижается). Но при скачке

постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или

другими обстоятельствами, предприятию приходится проходить новый порог рентабельности.

На небольшом

удалении от порога рентабельности сила воздействия операционного рычага будет

максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка

постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается

чрезвычайно полезным для:

-

планирования платежей по налогу на прибыль, в

частности, авансовых;

-

выработки деталей коммерческой политики предприятия.

При пессимистических

прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так

как потеря прибыли от каждого процента потери выручки может оказаться

многократно большей из-за слишком сильного эффекта операционного рычага. Вместе

с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши

товары (услуги), то можно себе позволить отказаться от режима жесткой экономии

на постоянных затратах, ибо предприятие с большей их долей будет получать и

больший прирост прибыли.

При снижении

доходов предприятия постоянные затраты уменьшить весьма трудно. По существу,

это означает, что высокий удельный вес постоянных затрат в общей их сумме

свидетельствует об ослаблении гибкости предприятия. В случае необходимости

выйти из своего бизнеса и перейти в другую сферу деятельности, круто

диверсифицироваться предприятию будет весьма сложно и в организационном, и

особенно в финансовом смысле. Чем больше стоимость материальных основных

средств, тем больше предприятие «увязает» в нынешней своей рыночной нише (не

зря, например, гибкими считаются издательства, не имеющие собственных

типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того,

повышенный удельный вес постоянных затрат усиливает действие операционною

рычага, и снижение деловой активности предприятия выливается в умноженные

потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки

достаточными темпами, то при сильном операционном рычаге предприятие хотя и

платит максимальные суммы налога на прибыль, но имеет возможность выплачивать

солидные дивиденды и обеспечивать финансирование развития.

Все это убеждает

нас в том, что сила воздействия операционного рычага указывает на степень

предпринимательского риска, связанного с данной фирмой: чем больше сила

воздействия операционного рычага, тем больше предпринимательский риск.[1]

Порог рентабельности

- это такая выручка от реализации, при которой предприятие уже не имеет

убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на

покрытие постоянных затрат, и прибыль равна нулю.

Прибыль = Валовая маржа – Постоянные затраты = 0

Или, что те же:

Прибыль = Порог

рентабельности * Валовая маржа в относительном выражении к выручке – Постоянные

затраты = 0

Из

последней формулы получаем значение порога рентабельности:

Порог

рентабельности = Постоянные затраты : Валовая маржа в относительном выражении к

выручке

Отметим в этой связи три полезнейших для финансиста момента.

Первый.

Определив, какому количеству производимых товаров соответствует, при данных

ценах реализации, порог рентабельности, вы получаете пороговое (критическое)

значение объема производства (в штуках и т. п.). Ниже этого количества

предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно

используются такие:

Пороговое количество товара = Порог рентабельности

данного товара (1)

Пороговое количество товара = Порог рентабельности

данного товара (1)

Цена

реализации

или

Пороговое количество товара

=

=

Постоянные затраты, необходимые для деятельности предприятия (2)

=

Постоянные затраты, необходимые для деятельности предприятия (2)

Цена единицы товара – Переменные затраты на единицу товара

Пороговое количество товара

=

=

Все постоянные затраты предприятия * Удельный вес товара №1 в общей выручке от

реализации (в долях единицы)

=

Все постоянные затраты предприятия * Удельный вес товара №1 в общей выручке от

реализации (в долях единицы)

Цена товара №1 – Переменные

затраты на единицу товара №1 (3)

Второй. Пройдя

порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую

очередную единицу товара. Естественно, наращивается и масса прибыли.

Чтобы определить

массу прибыли после прохождения порога рентабельности, достаточно умножить

количество товара, проданного сверх порогового объема производства, на удельную

величину валовой маржи, «сидящей» в каждой единице проданного товара:

Масса прибыли после прохождения порога рентабельности =

Количество товара, проданного после прохождения порога

рентабельности * Валовая маржа / Общее количество проданного товара

Третий. Как уже

отмечалось, сила воздействия операционного рычага максимальна вблизи порога

рентабельности и снижается по мере роста выручки от реализации и прибыли, так

как удельный вес постоянных затрат в общей их сумме уменьшается - и так вплоть

до очередного «скачка» постоянных затрат.

Попробуем теперь,

зная порог рентабельности, определить запас финансовой прочности предприятия.[2]

2. Запас финансовой прочности предприятия

Разница

между достигнутой фактической выручкой от реализации и порогом рентабельности и

составляет запас финансовой прочности предприятия. Если выручка от реализации

опускается ниже порога рентабельности, то финансовое состояние предприятия

ухудшается, образуется дефицит ликвидных средств:

Запас

финансовой прочности = Выручка от реализации – Порог рентабельности

При желании можно рассчитать запас

финансовой прочности и в процентах к выручке от реализации, или в виде

коэффициента к выручке.

Запас финансовой прочности тем

выше, чем ниже опасная сила операционного рычага. Эта мысль и нижеследующие

формулы принадлежат М.Г. Штерну:

Запас финансовой прочности = Выручка от реализации

– Порог рентабельности = Выручка от реализации –

-

Постоянные затраты * Выручка от реализации

-

Постоянные затраты * Выручка от реализации

Валовая

маржа =

=

Выручка от реализации * (1 – Постоянные затраты) =

Валовая

маржа

Валовая

маржа

=

Выручка от реализации

=

Выручка от реализации

Сила операционного рычага

Запас финансовой прочности =

=

Выручка от реализации – Постоянные затраты * Выручка от реализации =

Валовая

маржа

Валовая

маржа

Выручка

от реализации

Выручка

от реализации

= 1 – Постоянные затраты = 1

Валовая маржа Сила операционного рычага

Валовая маржа Сила операционного рычага

Подведем

некоторые итоги, вспомнив, кстати, и об эффекте финансового рычага. Если у

предприятия:

- солидный

(для большинства предприятий - более 10%) запас финансовой прочности;

- благоприятное

значение силы воздействия операционного рычага при разумном удельном весе

постоянных затрат в общей их сумме;

- высокий

уровень экономической рентабельности активов, нормальное значение дифференциала

и «спокойное» значение финансового рычага - это предприятие весьма

привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов

экономической жизни.

На практике

задача максимизации массы прибыли сводится к определению такой комбинации

затрат, при которой прибыль наивысшая из всех возможных вариантов.[3]

3. Факторы, определяющие

ассортиментную политику предприятия. Углубленный операционный анализ

Рассмотрим

пример.

|

Показатель

|

Товар А

|

Товар Б

|

Итого

|

|

Выручка от реализации

|

5000 тыс. руб. или 1

|

6000 тыс. руб. или 1

|

11000 тыс. руб. или 1

|

|

Переменные затраты

|

4500 тыс. руб. или 0,9

|

4800 тыс. руб. или 0,8

|

9300 тыс. руб. или 0,8455

|

|

Валовая

маржа

|

500 тыс. руб. или 0,1

|

1200 тыс. руб. или 0,2

|

1700 тыс. руб. или 0,1545

|

|

Постоянные затраты

Прибыль

|

На

оба товара

|

1500 тыс. руб.

200 тыс. руб.

|

По этим данным

видно, что товар А за который выручили 5000 тыс. руб., своего порога

рентабельности еще не достиг, а товар Б перешел свой порог рентабельности и дал

прибыль в 381,8 тыс. руб., часть которой (181,8 тыс. руб.) пошла на покрытие

убытков по производству и реализации товара А (500 тыс. руб. - 681,8 тыс. руб.

= -181,8 тыс. руб., одновременно 381,8 тыс. руб. - 200 тыс. руб. = 181,8 тыс.

руб.).

Производство

товара Б, обладающего более низким порогом рентабельности (быстрее окупаются

затраты!), представляется, при прочих равных условиях, более выгодным, чем

производство товара А. Но полный отказ от производства товара А означал бы

необходимость покрывать всю сумму постоянных затрат предприятия (1500 тыс.

руб.) за счет выручки от одного лишь товара Б. Порог рентабельности

самостоятельного, «одиночного» производства товара Б возрос бы тогда до 1500

тыс. руб. : 0,2 = 7500 тыс. руб., то есть чуть ли не вдвое, но товар Б за весь

период не набрал такой выручки от реализации, его запас финансовой прочности

при самостоятельном производстве был бы отрицательным: 6000 тыс. руб. - 7500

тыс. руб. = -1500 тыс. руб., то есть просто-напросто еще не окупились бы затраты.

А вот оба товара вместе уже дали достаточную выручку (11000 тыс. руб.),

перекрывающую порог рентабельности предприятия (9708,7 тыс. руб.) и

обеспечивающую 12-процентный запас финансовой прочности. Так получилось

благодаря тому, что оба товара взяли на себя постоянные затраты предприятия.

Необходимость же покрывать все постоянные затраты самостоятельно, как правило,

отдаляет достижение безубыточности при данной цене. Некоторые предприятия,

столкнувшись с этой проблемой, поднимают цену на свой «монотовар»

и, наткнувшись на эластичный характер спроса, отодвигают момент достижения

безубыточности еще дальше.

Возможно,

руководство предприятия со временем откажется все же от производства товара А,

если откроются блестящие перспективы сбыта товара Б, а товар А не нужен будет

для диверсификации производства. Тогда высвобождающиеся финансовые и

материальные ресурсы можно будет переориентировать на наращивание выпуска

товара Б или просто сэкономить. Последнее, впрочем, весьма проблематично, ибо

увеличение объема производства и реализации на определенных этапах требует и

увеличения переменных затрат, и «скачков» постоянных затрат, а там и момент

проявления закона убывающей отдачи оказывается не за горами. Предвосхищая этот

момент, руководство предприятия заранее позаботится о запуске в производство

нового диверсифицирующего товара со своим жизненным циклом. Убытки от этого

товара будут поначалу покрываться за счет прибыли от товара Б. И, когда

вплотную встанет вопрос о снятии товара Б с производства, новый товар, уже не

только перейдет свой порог рентабельности, но и успеет компенсировать

предприятию потерю поступлений и прибыли от товара Б...

Как известно на

величину порога рентабельности влияют три основных фактора: цена реализации,

переменны затраты на единицу продукции и совокупная величина постоянных затрат.

Уровень постоянных затрат свидетельствует о степени предпринимательского риска

(а также и финансового - в той мере, в какой в постоянных затратах присутствуют

проценты за кредит). Чем выше постоянные затраты, тем выше порог

рентабельности, и тем значительнее предпринимательский риск. Теперь

систематизируем информацию.

|

Фактор

|

Изменение

фактора

|

Порог

рентабельности

|

|

Цена реализации

|

Увеличивается

Снижается

|

Снижается

Поднимается

|

|

Переменные затраты на единицу продукции

|

Увеличиваются

Снижаются

|

Поднимается

Снижается

|

|

Совокупная величина постоянных затрат

|

Увеличивается

Снижается

|

Поднимается

Снижается

|

Под углубленным

операционным анализом понимают такой операционный анализ, в котором часть

совокупных постоянных затрат относят непосредственно на данный товар (изделие,

услугу). Рассчитать их величину несложно: например, к такому-то изделию будут

относиться амортизационные отчисления по оборудованию, на котором именно данное

изделие производится, зарплата мастеров, начальника цеха, расходы по содержанию

цеха (и / или его аренде) и т. п. Косвенные постоянные затраты - это постоянные

затраты всего предприятия (оклады руководства, затраты на бухгалтерию и другие

службы, на аренду и содержание офиса амортизационные отчисления по собственным

административным зданиям, расходы на научные исследования и инженерные

изыскания и т. п.). Косвенные затраты весьма трудно «разнести» по отдельным

товарам. Универсальный способ отнесение косвенных постоянных затрат на тот или

иной товар пропорционально доле данного товара в суммарной выручке от

реализации предприятия.

Основным

принципом углубленного операционного анализа является объединение прямых

переменных затрат на данный товар с прямыми постоянными затратами и вычисление

промежуточной маржи - результата от реализации после возмещения прямых

переменных и прямых постоянных затрат.

Углубленный

операционный анализ направлен на решение главнейших вопросов ценовой и

ассортиментной политики: какие товары выгодно, а какие - невыгодно включать в ассортимент,

и какие назначать цены.

Промежуточная

маржа занимает срединное положение между валовой маржей и прибылью. Желательно,

чтобы промежуточная маржа покрывала как можно большую часть постоянных затрат

предприятия, внося свой вклад в формирование прибыли.

В разработке

ценовой и ассортиментной политики расчет промежуточной маржи имеет неоспоримые

преимущества перед оперированием валовой маржой:

анализ получается более тонким и реалистичным, повышается обоснованность выбора

наиболее выгодных изделий, появляется возможность решения проблемы

использования цеховых производственных мощностей.

Отсюда следует

главное правило. Если промежуточная маржа покрывает хотя бы часть постоянных

затрат предприятия, то данный товар достоин оставаться в ассортименте. При этом

товары, берущие на себя больше постоянных затрат предприятия являются

предпочтительными.[4]

В связи с этим

возникает три проблемы:

Проблема первая:

расчет порога безубыточности, в отличие от порога рентабельности товара. Порог

безубыточности данного товара - это такая выручка от реализации, которая

покрывает переменные затраты и прямые постоянные затраты. При этом

промежуточная маржа равна нулю. Если, не достигается хотя бы нулевого значения

промежуточной маржи - этот товар надо снимать с производства (либо не

планировать его производство заранее).

Порог

безубыточности шт. = Прямые постоянные затраты / Валовая маржа на единицу

товара

Порог безубыточности, руб.

= Прямые постоянные затраты / Доля валовой маржи в выручке от данного товара

Проблема

вторая: расчет порога рентабельности товара. Порог рентабельности товара - это

такая выручка от реализации, которая покрывает не только переменные и прямые

постоянные затраты, но и отнесенную на данный товар величину косвенных

постоянных затрат. При этом прибыль от данного товара равна нулю.

Порог рентабельности, шт. =

Прямые и косвенные постоянные затраты / Валовая маржа на единицу товара

Порог рентабельности, руб.

= Прямые и косвенные постоянные затраты / Доля валовой маржи в выручке от

данного товара

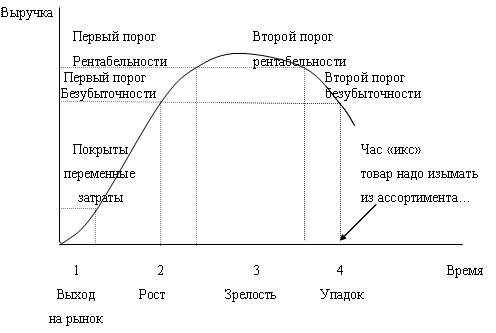

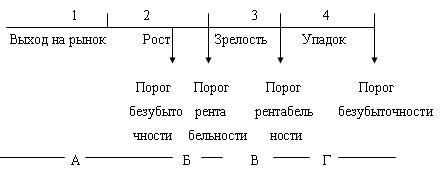

Расчет порога

безубыточности и порога рентабельности служит необходимым инструментом в оценке

жизненного цикла товара. На нижеследующем рисунке показано, что на протяжении

своего жизненного цикла товар проходит два порога безубыточности и два порога

рентабельности.

В «час икс» товар

становится убыточным, от него надо отказываться.

Считается

разумным располагать (планировать) прохождение первого порога безубыточности

где-то на уровне второй трети фазы роста. Но расчет момента снятия с

ассортимента требует большей точности, совмещения с коммерческими, техническими

и трудовыми аспектами политики предприятия, а также - и, возможно, это главное

- учета обшей стратегической линии предприятия. Товар, не имеющий коммерческих

перспектив, находящийся в фазе упадка, должен быть изъят из ассортимента как

только этот товар становится неспособным покрывать своей выручкой прямые

переменные и прямые постоянные затраты, или, иначе говоря, как только

промежуточная маржа становится отрицательной.

А - выручка не

покрывает прямых переменных и прямых постоянных затрат;

Б - выручка

покрывает прямые переменные, прямые постоянные и часть отнесенных на данный

товар постоянных косвенных затрат;

В - выручка

покрывает, кроме всех прямых затрат, все отнесенные на данный товар косвенные

постоянные затраты и вносит свой вклад в формирование прибыли предприятия;

Г - выручка

покрывает прямые переменные, прямые постоянные и часть отнесенных на данный

товар постоянных косвенных затрат.[5]

Библиографический

список

1.

Балобанов И.Т. Основы финансового менеджмента. – М.:

Финансы и статистика, 2003.

2.

Савицкая Г.В. Анализ хозяйственной деятельности

предприятия. -

М.: ИНФРА-М, 2004.

3.

Финансовый менеджмент: теория и практика./Под ред. Е.С.

Стояновой. – М.: Перспектива, 2004.

4.

Финансовый менеджмент./Под ред. Н.Ф. Самсонов И.П. Баранникова, А.А. Володин.

– М.: ЮНИТИ, 2004.

5.

Экономика предприятия./Под ред. Н. А. Сафронова. – М.:

Юристъ, 2005.

[1] Балобанов И.Т. Основы финансового

менеджмента. – М.: Финансы и статистика, 2003. – С. 210

[2] Финансовый менеджмент./Под ред. Н.Ф. Самсонов И.П. Баранникова, А.А. Володин.

– М.: ЮНИТИ, 2004. – С. 196

[3] Финансовый менеджмент: теория и

практика./Под ред. Е.С. Стояновой. – М.: Перспектива, 2004. – С. 219

[4] Савицкая Г.В. Анализ хозяйственной

деятельности предприятия. - М.: ИНФРА-М, 2004. – С. 247

[5] Экономика предприятия./Под ред. Н.

А. Сафронова. – М.: Юристъ, 2005. – С. 205